Größe und Marktanteil des brasilianischen Marktes für Fertigbau

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

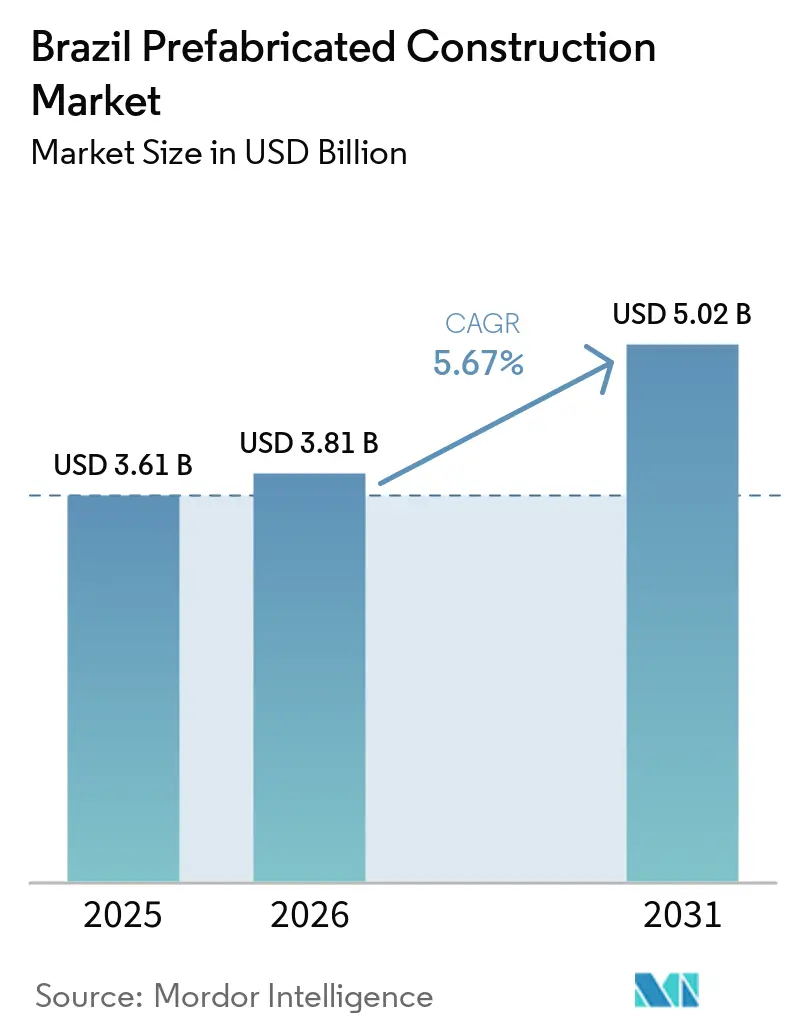

| Marktgröße im Basisjahr (2025) | 3.61 Milliarden US-Dollar |

| Marktgröße (2026) | 3.81 Milliarden US-Dollar |

| Marktgröße (2031) | 5.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Marktes für Fertigbau von Mordor Intelligence

Die Größe des brasilianischen Marktes für Fertigbau wird voraussichtlich von USD 3,61 Milliarden im Jahr 2025 auf USD 3,81 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,67 % über den Zeitraum 2026–2031 USD 5,02 Milliarden erreichen.

Die Nachfrage beschleunigt sich, da staatliche Wohnungsbausubventionen, industrielles Nearshoring und Modernisierungen der öffentlichen Infrastruktur zusammentreffen, während die Fabrikproduktion den Arbeitseinsatz auf der Baustelle reduziert und Lieferzeiten verkürzt. Bauträger in São Paulo, Rio de Janeiro und aufstrebenden Korridoren im Nordosten betrachten die Vorfertigung außerhalb der Baustelle mittlerweile als Absicherung gegen Fachkräftemangel und wetterbedingte Verzögerungen. Die Materialwahl ist entlang von Kohlenstoff- und Kostenlinien fragmentiert: Beton behauptet seine Dominanz im mehrgeschossigen Wohnungsbau, Holz gewinnt bei niedrigen öffentlichen Einrichtungen, und Stahlrahmen dominieren schnell errichtete Industriehallen. Lieferanten, die in automatisierte Plattenlinien, Kreuzlagenholzpressen und BIM-gestützte Arbeitsabläufe investieren, berichten von niedrigeren Fehlerquoten und höheren Angebotsgewinnraten. Bundes- und Landesfinanzierungsanreize, die an die Reduzierung des eingebetteten Kohlenstoffs geknüpft sind, verlagern Projektspezifikationen weiter in Richtung Ingenieurholz und Hybridsysteme und schaffen neue Umsatzpotenziale für vertikal integrierte Marktteilnehmer.

Wichtigste Erkenntnisse des Berichts

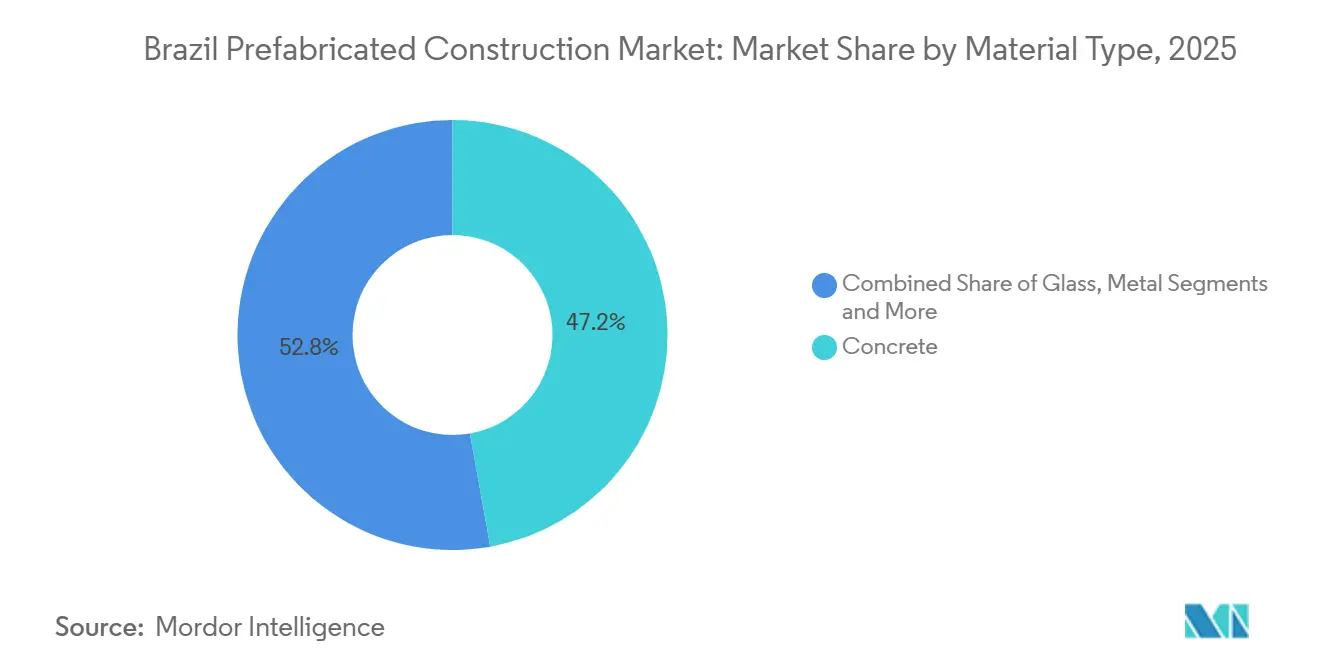

- Nach Material führte Beton mit einem Marktanteil von 47,2 % im brasilianischen Markt für Fertigbau im Jahr 2025, während Holz voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,71 % wachsen wird.

- Nach Anwendung entfielen auf Wohnbauprojekte 55,6 % der Marktgröße des brasilianischen Marktes für Fertigbau im Jahr 2025; für gewerbliche Bauten wird bis 2031 eine CAGR von 6,52 % prognostiziert.

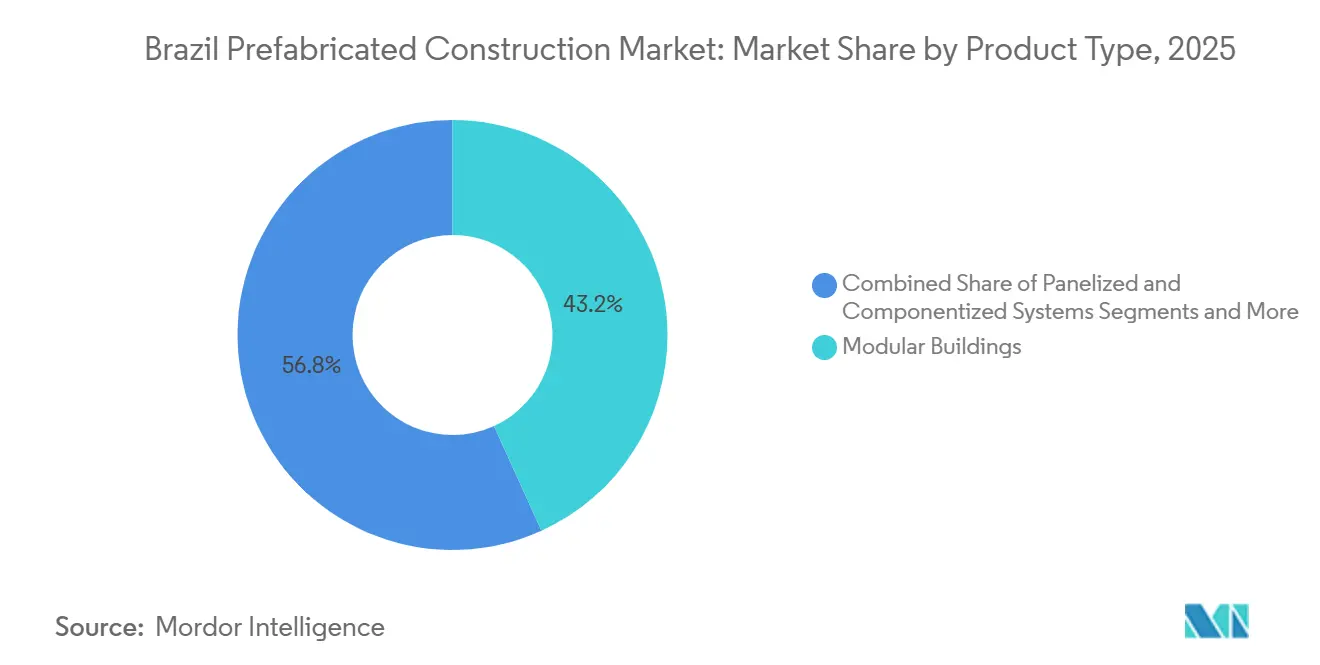

- Nach Produkttyp entfielen auf Modulgebäude im Jahr 2025 ein Umsatzanteil von 43,2 %, und sie werden bis 2031 die schnellste CAGR von 6,91 % verzeichnen.

- Nach Geografie entfiel auf São Paulo im Jahr 2025 ein Wertanteil von 33,9 %, während Salvador zwischen 2026 und 2031 die schnellste CAGR von 7,32 % erzielen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im brasilianischen Markt für Fertigbau

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wohnungsbauförderung (Minha Casa Minha Vida) | +1.8% | National, konzentriert in São Paulo, Rio de Janeiro, Salvador | Mittelfristig (2–4 Jahre) |

| Industrie- und Logistikerweiterung | +1.5% | São Paulo, Rio de Janeiro, Bahia, Pernambuco | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Einrichtungen mit Modulbauweise | +1.2% | Landesweit, erste Gewinne in Salvador und Recife | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsziele und grüne Anreize | +0.9% | Großstädte mit Programmen für nachhaltiges Bauen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Katastrophenschutz und abgelegenen Standorten | +0.6% | Amazonasbecken, Minas Gerais, küstennahe Risikogebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wohnungsbauförderung beschleunigt die Vorfertigung außerhalb der Baustelle

Minha Casa Minha Vida stellte 2025 USD 2,4 Milliarden bereit, um bis 2027 400.000 geförderte Einheiten zu liefern, und die Richtlinien belohnen nun Bieter, die Qualitätskontrolle auf Fabrikniveau und Übergaben in weniger als 12 Monaten nachweisen. Kommunale Wohnungsbauämter bevorzugen daher Betonplatten und Leichtstahlrahmen und vergeben Aufträge an Lieferanten, die einen Bauzyklus von sechs bis neun Monaten zertifizieren können. Die Kapazitäten weiten sich über São Paulo hinaus aus, da Bahia und Pernambuco neue Betonfertigteilwerke lizenzieren, die Logistikkosten senken und lokale Arbeitsplätze fördern. Erweiterte Einkommensgrenzen steigerten die Nachfrage von Familien mit einem Monatseinkommen von bis zu USD 1.600 und sichern eine stetige Pipeline für Spezialisten im modularen Wohnungsbau bis zum nächsten Wahlzyklus[1]Caixa Econômica Federal, "Minha Casa Minha Vida 2025 – Diretrizes," caixa.gov.br .

Industrielles Nearshoring befeuert die gewerbliche Modulbaunachfrage

Die ausländischen Direktinvestitionen in die brasilianische Fertigung stiegen im ersten Halbjahr 2025 im Jahresvergleich um 18 %, da Automobilhersteller, Elektronikmonteure und Pharmaunternehmen Kapazitäten näher an Mercosur-Verbraucher verlagerten. Diese Mieter schreiben Inbetriebnahmetermine vor, die konventionelle Bauten selten einhalten; ein europäischer Automobilzulieferer in São Paulo schaffte es vom ersten Spatenstich bis zum Rollout des ersten Fahrzeugs in neun Monaten, indem er eine modulare Halle mit Stahlrahmen errichtete. E-Commerce- und Hyperscale-Rechenzentrumsbetreiber verfolgen ähnliche Taktiken und wählen vorgefertigte Metallhüllen, die eine stufenweise Erweiterung ohne Abschaltung laufender Bereiche ermöglichen. Die Aktivitäten konzentrieren sich auf ABC Paulista und den Industriestandort Camaçari, was verdeutlicht, wie der Logistikzugang den brasilianischen Markt für Fertigbau prägt[2]Agência Brasileira de Desenvolvimento Industrial, "Nearshoring no Setor Automotivo," abdi.com.br.

Öffentliche Infrastruktur setzt auf Modulbau für Schnelligkeit und Planungssicherheit

Staatliche und kommunale Auftraggeber beauftragten 2024 den Bau von 120 Schulen und 45 Kliniken in Modulbauweise, ein Anstieg von 35 % gegenüber 2023. Salvador allein bestellte 18 Fertigschulen mit einer Lieferfrist von sieben Monaten und nutzte standardisierte Betonplatten und Fachwerkträger, um Klassenraummangel zu vermeiden. Bundesgesundheitsrichtlinien aus dem Jahr 2024 machten Modulkliniken erstattungsfähig und erschlossen Kofinanzierungsmöglichkeiten für Kommunen mit begrenztem Anfangskapital. Die Politik ergänzt nationale Pläne, bis 2028 1.000 Primärversorgungsstellen in unterversorgten Regionen einzurichten[3]Ministério da Saúde, "Portaria 1.043 – Reconhecimento de Clínicas Modulares," saude.gov.br.

Dekarbonisierungsziele verändern Material- und Prozessentscheidungen

Brasiliens aktualisierter national festgelegter Beitrag zum Klimaschutz strebt eine Emissionsreduzierung von 50 % bis 2030 an und rückt das Bauwesen in den Fokus, das etwa ein Fünftel der nationalen Treibhausgasemissionen verursacht. Versuche mit Kreuzlagenholz zeigen Einsparungen beim eingebetteten Kohlenstoff von 40–60 % gegenüber Stahlbeton, und das jährliche Anfragevolumen bei inländischen Kreuzlagenholzwerken verdoppelte sich zwischen 2023 und 2025. Die Entwicklungsbank BNDES verbesserte die Finanzierungskonditionen um 150 Basispunkte für Projekte, die Kohlenstoffeinsparungen dokumentieren, und drängte Bauträger in Richtung Ingenieurholz und Hybridsysteme.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungs- und Finanzierungskostenvolatilität | -0.9% | Landesweit, stärker ausgeprägt bei importintensiven Lieferanten | Kurzfristig (≤ 2 Jahre) |

| Komplexe Genehmigungsverfahren und steuerliche Variabilität | -0.7% | Höchste Reibung in Rio de Janeiro und kleinen Kommunen | Mittelfristig (2–4 Jahre) |

| Logistikdistanz und Lieferantenkapazität | -0.5% | Inlandstaaten und Amazonasbecken weit entfernt von zentralen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität und Finanzierungskosten belasten die Wirtschaftlichkeit

Brasiliens Leitzins SELIC erreichte im Dezember 2025 12,25 %, was die Hypothekenzinsen in den Korridor von 11–13 % trieb und Käufer mittlerer Einkommensschichten unter Druck setzte. Der brasilianische Real verlor 2025 8 % gegenüber dem USD, was die Kostenpositionen für importierte HLK-Module, Aufzüge und Spezialfassadenplatten verteuerte. Lieferanten, die an Festpreisverträgen aus dem Jahr 2024 gebunden sind, sehen sich nun mit Margenverengungen konfrontiert, während internationale Modulbauanbieter Markteinführungen verschieben, bis sich der Gegenwind durch Wechselkurse abschwächt.

Komplexität der Genehmigungsverfahren und steuerliche Variabilität verlangsamen die Standardisierung

Brasiliens kommunale Bauvorschriften variieren stark; ein in São Paulo genehmigtes Plattensystem kann in Salvador eine Neukonstruktion erfordern, was Skaleneffekte untergräbt. Unterschiedliche ICMS-Sätze gelten für Fertigbauteile, die abwechselnd als Industriegüter oder Baumaterialien eingestuft werden, was gelegentlich zu Doppelbesteuerung bei bundesstaatenübergreifenden Lieferungen führt. Obwohl São Paulo 60 % der Genehmigungen online bearbeitet, sind viele kleinere Städte noch auf persönliche Prüfungen angewiesen, die den Zeitvorteil des Fertigbaus zunichtemachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Beton dominiert, Holz gewinnt an Fahrt

Beton erzielte 2025 einen Marktanteil von 47,2 % im brasilianischen Markt für Fertigbau, dank tiefem lokalem Fachwissen, robuster Zementversorgung und Einhaltung strenger Brand- und Erdbebenvorschriften. Vorgefertigte Träger, Platten und Fassadenelemente bleiben die Standardwahl für mehrgeschossigen Wohnungsbau und öffentliche Bauten in São Paulo und Rio de Janeiro. Holz ist jedoch der am schnellsten wachsende Werkstoff mit einer CAGR von 6,71 % bis 2031, gestützt durch Schulen und Kliniken aus Kreuzlagenholz, die einen geringeren eingebetteten Kohlenstoff und eine 40 % schnellere Montage bieten. Frühe Anwender, wie eine dreigeschossige Kreuzlagenholzschule in Salvador, verkürzten den Basiszeitplan um sechs Wochen und bestätigten damit die Geschwindigkeit und Nachhaltigkeitsvorteile des Materials.

Betonlieferanten verteidigen ihren Marktanteil durch Versuche mit kohlenstoffarmen Mischungen mit Hochofenschlacke-Substituten, während Stahlrahmenanbieter Recyclingfähigkeit und modulare Flexibilität hervorheben. Drei neue Kreuzlagenholzwerke im Bau in Südbrasilien werden die nationale Kapazität bis 2027 um 50.000 m³ erhöhen und Versorgungsengpässe beheben. Metallsysteme bleiben das Arbeitspferd für Lagerhallen und Rechenzentren, wo große Spannweiten und Verlagerbarkeit Priorität haben. Glas- und Verbundplatten füllen Nischenfassadenrollen aus und runden eine diversifizierte Materialpalette ab, die es Architekten ermöglicht, Kosten, Kohlenstoff und Leistung in Einklang zu bringen.

Nach Anwendung: Wohnbau führt, Gewerbebau gewinnt an Dynamik

Wohnbauten machten 2025 55,6 % der Marktgröße des brasilianischen Marktes für Fertigbau aus, angetrieben durch Minha-Casa-Minha-Vida-Subventionen und Fertigteilhochhäuser des privaten Sektors, die den Arbeitskräftemangel in São Paulo abmildern. Bauträger sichern sich Festpreise, da die Fabrikproduktion gegen Lohninflation und wetterbedingte Verzögerungen resistent ist. Hypothekenhürden begrenzen die Premiumsegmentnachfrage und fördern eine Verlagerung hin zu kleineren Einheiten und standardisierten Ausstattungen, die gut zur Vorfertigung außerhalb der Baustelle passen.

Gewerbliche Projekte sind auf eine CAGR von 6,52 % bis 2031 ausgerichtet, da Nearshoring, E-Commerce und Cloud-Dienste eine schnelle Inbetriebnahme erfordern. Ein Hyperscale-Rechenzentrumscampus im Wert von USD 1,2 Milliarden in São Paulo verkürzte die Bauzeit von 24 auf 16 Monate, indem Strom- und Kühlblöcke als volumetrische Module ausgeführt wurden. Logistikbetreiber, die Fulfillment-Hubs in Belo Horizonte und Fortaleza ausbauen, schreiben nun Stahlrahmenlager vor, an die zusätzliche Buchten angebaut werden können, ohne den laufenden Betrieb zu unterbrechen. Schulen, Kliniken, Katastrophenschutzunterkünfte und Bergbaulager sorgen für eine stetige kommunale Nachfrage und verdeutlichen die Vielseitigkeit des Fertigbaus in öffentlichen und privaten Bereichen.

Nach Produkttyp: Volumetrische Module übertreffen Alternativen

Modulgebäude hielten 2025 einen Umsatzanteil von 43,2 % und sind auf dem Weg zu einer CAGR von 6,91 % bis 2031, was ihre Vollständigkeit widerspiegelt – werksfertige Einheiten werden mit bereits installierten Heizungs-, Elektro- und Sanitärsystemen geliefert. Energieunternehmen, die abgelegene Windparkbaustellen betreiben, und Bergbaugiganten in Pará bevorzugen volumetrische Unterkünfte, die in Tagen montiert und ebenso schnell demontiert werden können. Tafelsysteme dominieren weiterhin mehrgeschossige Stadtprojekte, bei denen Architekten Flexibilität wünschen; halbvolumetrische Wandplatten mit integrierten Fenstern und Verkabelung verwischen die Grenzen zwischen den Kategorien.

Automatisiertes Schweißen und Roboterlackierung, die seit 2023 eingeführt wurden, reduzierten die Fehlerquoten in führenden São-Paulo-Werken um 60 % und verringerten den Kostennachteil gegenüber konventionellen Baumethoden. Digitale Konfiguratoren ermöglichen es kleinen Bauträgern nun, Grundrisse und Ausstattungen online auszuwählen, was Produktionszyklen von vier Wochen auslöst und den Zugang zu massenindividualisierten Häusern demokratisiert. Hybridansätze – volumetrische Nasszellen kombiniert mit Tafelschalen – gewinnen auf dicht bebauten Grundstücken an Bedeutung, die sowohl Geschwindigkeit als auch gestalterische Freiheit benötigen, und bestätigen, dass sich der brasilianische Markt für Fertigbau zu einem Kontinuum von Vorfertigungslösungen entwickelt.

Geografische Analyse

Der brasilianische Markt für Fertigbau ist im Südosten am reifsten, wo der Marktanteil von São Paulo von 33,9 % konzentrierte Fabrikkapazitäten, dichte Bevölkerung und kommunale Schnellgenehmigungsverfahren widerspiegelt, die Genehmigungszyklen verkürzen. Großprojekte – von vertikalen Sozialwohnungstürmen bis hin zu Hyperscale-Rechenzentren – laufen durch das digitale Portal der Stadt und verdeutlichen, wie politische Abstimmung die Akzeptanz beschleunigt. Das kurzfristige Wachstum verlagert sich jedoch auf sekundäre Kommunen innerhalb des Bundesstaates, wo Grundstücke reichlich vorhanden sind und Modulwerke Platten noch über Nacht per Lkw liefern können, was Logistikaufschläge dämpft.

Salvador verkörpert die nächste Wachstumswelle. Neue Bundesmittel für Bildungs- und Gesundheitsprogramme versetzen Bahia in die Lage, Kapital für standardisierte Modulprototypen bereitzustellen. Aufträge für 18 Schulen und die erste Tranche ländlicher Primärversorgungsstellen bestätigen bereits die Replizierbarkeit des Modells. Mit der Eröffnung von drei neuen Kreuzlagenholzwerken in südlichen Bundesstaaten entsteht ein integrierter Holzbaukorridor, der Salvadors Pipeline für öffentliche Gebäude beliefern, Lieferzyklen straffen und den eingebetteten Kohlenstoff-Fußabdruck senken soll.

Rios Topografie – steile Hügel, überschwemmungsgefährdete Täler und eng bebaute Favelas – begünstigt modulare Lückenbebauung, die beengte Grundstücke erschließt. Stadtplaner nutzen auch volumetrische Unterkünfte, um durch Erdrutsche vertriebene Familien innerhalb von Wochen statt Monaten umzusiedeln. Jenseits der Küstenmetropolen teilt sich das Segment Rest Brasiliens in Ressourcenkorridore – wo Bergbau und Agrarwirtschaft verlagerbare Lager finanzieren – und Binnenregionen auf, wo Langstreckenlogistik die Kosten in die Höhe treibt. Geplante Investitionen in Binnenbahnstrecken und Straßen, die nach 2027 fertiggestellt werden sollen, dürften Transportaufschläge senken und latente Nachfrage in Goiás und Mato Grosso erschließen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, aber dynamisch, wobei kein einzelnes Unternehmen mehr als 8 % des nationalen Umsatzes kontrolliert, was den Markt in eine mittelgradig fragmentierte Zone einordnet. Rund 180 Betonfertigteilwerke, 50 volumetrische Fabriken und zahlreiche kleinere Komponentenlieferanten konkurrieren um Lieferzeiten, Individualisierungsumfang und Finanzierungsunterstützung. Führende São-Paulo-Unternehmen integrierten sich zwischen 2023 und 2025 vertikal in die Stahl- oder Holzverarbeitung, um Materialrisiken abzusichern und Inputkosten zu senken. Frühe BIM-Anwender beanspruchen nun Nacharbeitsreduzierungen von 25–40 %, was zu schärferen Angeboten führt, die traditionelle Marktteilnehmer unter Druck setzen.

Strategische Allianzen verdeutlichen eine Verlagerung von reiner Fertigung hin zu Plattformökonomie. Joint Ventures zwischen etablierten Bauträgern und europäischen Modulspezialisten importieren automatisierte Produktionslinien und Designbibliotheken, verkürzen Ingenieurzyklen und erweitern Produktkataloge. Bautechnologie-Startups betreiben digitale Marktplätze, auf denen kleine Bauunternehmen Angebote vergleichen und Fertigungsmeilensteine verfolgen können, was Preistransparenz schafft und Beschaffungszyklen verkürzt. Branchenverbände organisieren Workshops zu Design für Fertigung und Montage, die Best Practices verbreiten und schrittweise Effizienzgewinne bei der langen Reihe regionaler Lieferanten fördern.

Weiße Flecken locken. Katastrophenschutzeinheiten haben keinen dedizierten Lieferanten, der fertige Lagerbestände für den sofortigen Versand vorhalten kann, während Retrofit-Fassadenplatten für Brasiliens alternde Wohnblöcke aus den 1970er Jahren noch unzureichend erschlossen sind. Marktteilnehmer, die Massenindividualisierung mit Just-in-time-Logistik verbinden können, dürften überproportionale Marktanteile sichern, wenn die brasilianische Fertigbaubranche reift. Ausländische Marktteilnehmer sehen diese Lücken, gehen aber angesichts von Währungsschwankungen und regulatorischer Komplexität vorsichtig vor; diejenigen, die lokale Finanzierung und Expertise in kommunalen Bauvorschriften sichern, werden am schnellsten vorankommen.

Marktführer der brasilianischen Fertigbaubranche

Medabil Indústria em Sistemas Construtivos Ltda

Cassol Pré-Fabricados

Modularis

Skanska Brasil Ltda

Siscobras

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: MRV & Co ging eine Partnerschaft mit einem europäischen Modulspezialisten ein, um ein Betonplattensystem einzuführen, das die Zeitpläne für Wohnhochhäuser um 25 % verkürzen soll.

- November 2024: Skanska Brasil gewann einen Auftrag im Wert von USD 36 Millionen für 12 Modulschulen in Salvador, das bisher größte öffentliche Fertigbaugeschäft des Unternehmens.

- September 2024: Direcional Engenharia eröffnete ein Plattenwerk im Wert von USD 8 Millionen in Belo Horizonte mit einem angestrebten Jahresausstoß von 200.000 m² für interne Projekte.

- August 2024: Gafisa gründete ein Joint Venture mit einem Stahlrahmenhersteller aus São Paulo, um bis 2027 1.000 modulare Einheiten für mittlere Einkommensschichten auf den Markt zu bringen.

- Juni 2024: Cassol Pré-Fabricados erweiterte sein Betonfertigteilwerk in Rio Grande do Sul um 50 % und fügte automatisierte Aushärtungskammern hinzu.

Berichtsumfang des brasilianischen Marktes für Fertigbau

Ein Fertiggebäude, umgangssprachlich auch Fertighaus genannt, ist ein Gebäude, das mithilfe von Vorfertigung hergestellt und errichtet wird. Es besteht aus werkseitig gefertigten Komponenten oder Einheiten, die zur Baustelle transportiert und dort zum vollständigen Gebäude zusammengesetzt werden.

Die brasilianische Fertiggebäudebranche ist nach Materialtyp (Beton, Glas, Metall, Holz und andere Materialtypen) und Anwendung (Wohnbau, Gewerbebau und sonstige Anwendungen (Industrie, institutionelle Nutzung und Infrastruktur)) segmentiert. Der Bericht bietet Marktgröße und Prognosen für die brasilianische Fertiggebäudebranche in Werten (USD) für alle oben genannten Segmente.

| Beton |

| Glas |

| Metall |

| Holz |

| Andere Materialien |

| Wohnbau |

| Gewerbebau |

| Sonstiges |

| Modulgebäude |

| Tafel- und Komponentensysteme |

| Andere Fertigbautypen |

| São Paulo |

| Rio de Janeiro |

| Salvador |

| Rest Brasiliens |

| Nach Material | Beton |

| Glas | |

| Metall | |

| Holz | |

| Andere Materialien | |

| Nach Anwendung | Wohnbau |

| Gewerbebau | |

| Sonstiges | |

| Nach Produkttyp | Modulgebäude |

| Tafel- und Komponentensysteme | |

| Andere Fertigbautypen | |

| Nach Stadt | São Paulo |

| Rio de Janeiro | |

| Salvador | |

| Rest Brasiliens |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Markt für Fertigbau im Jahr 2026?

Die Größe des brasilianischen Marktes für Fertigbau betrug im Jahr 2026 USD 3,81 Milliarden und wird bis 2031 voraussichtlich USD 5,02 Milliarden erreichen.

Welches Material dominiert die aktuelle Nachfrage?

Beton bleibt mit einem Marktanteil von 47,2 % im Jahr 2025 dominant, dank etablierter Betonfertigteilkapazitäten und Einhaltung strenger Brandschutzvorschriften.

Welches Segment wächst am schnellsten?

Holzbasierte Systeme werden bis 2031 die schnellste CAGR von 6,71 % verzeichnen, da Dekarbonisierungsanreize und neue Kreuzlagenholzwerke das Angebot ausweiten.

Warum gewinnen Modulgebäude an Bedeutung?

Vollständig volumetrische Module reduzieren die Aktivitäten auf der Baustelle und erfüllen enge Inbetriebnahmefenster für Bergbaulager, Rechenzentren und Notunterkünfte, was eine CAGR-Prognose von 6,91 % stützt.

Welche Stadt ist für das stärkste Wachstum positioniert?

Salvador dürfte zwischen 2026 und 2031 eine marktführende CAGR von 7,32 % verzeichnen, bedingt durch staatliche Finanzierung für Modulschulen und -kliniken.

Wie fragmentiert ist der Lieferantenwettbewerb?

Der Sektor ist moderat fragmentiert; kein Unternehmen kontrolliert mehr als 8 % des nationalen Umsatzes.

Seite zuletzt aktualisiert am: