Größe und Marktanteil des Saudi-Arabien-Schmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

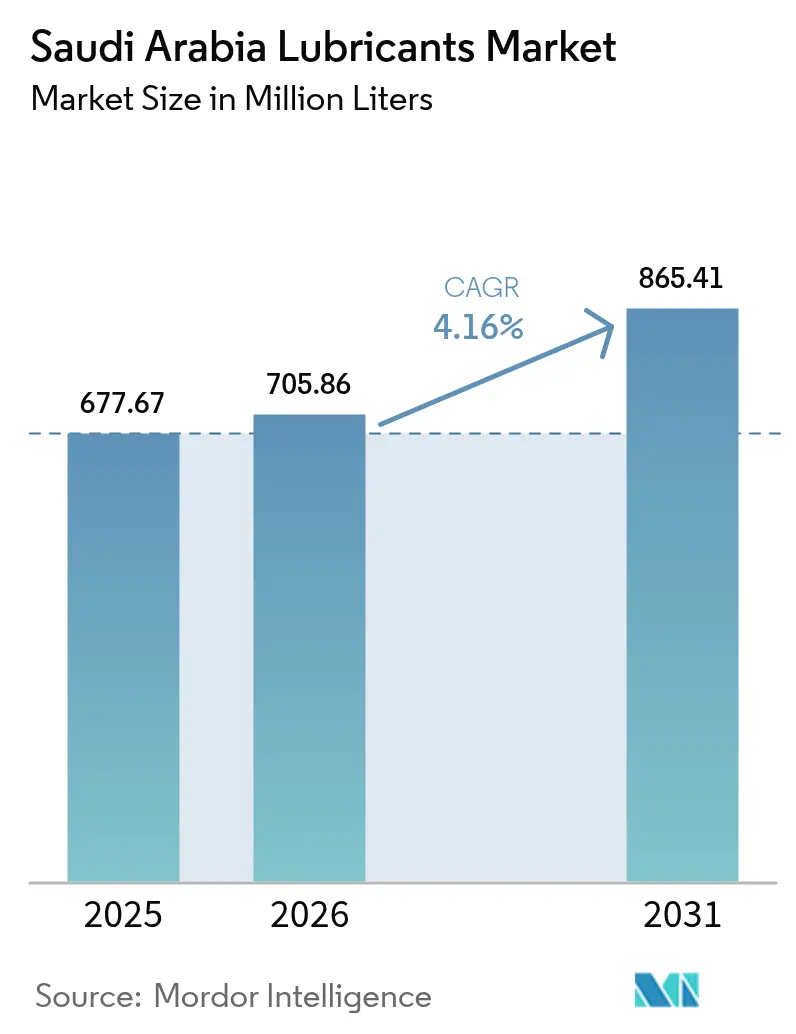

| Marktgröße im Basisjahr (2025) | 677.67 Millionen Liter |

| Marktvolumen (2026) | 705.86 Millionen Liter |

| Marktvolumen (2031) | 865.41 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

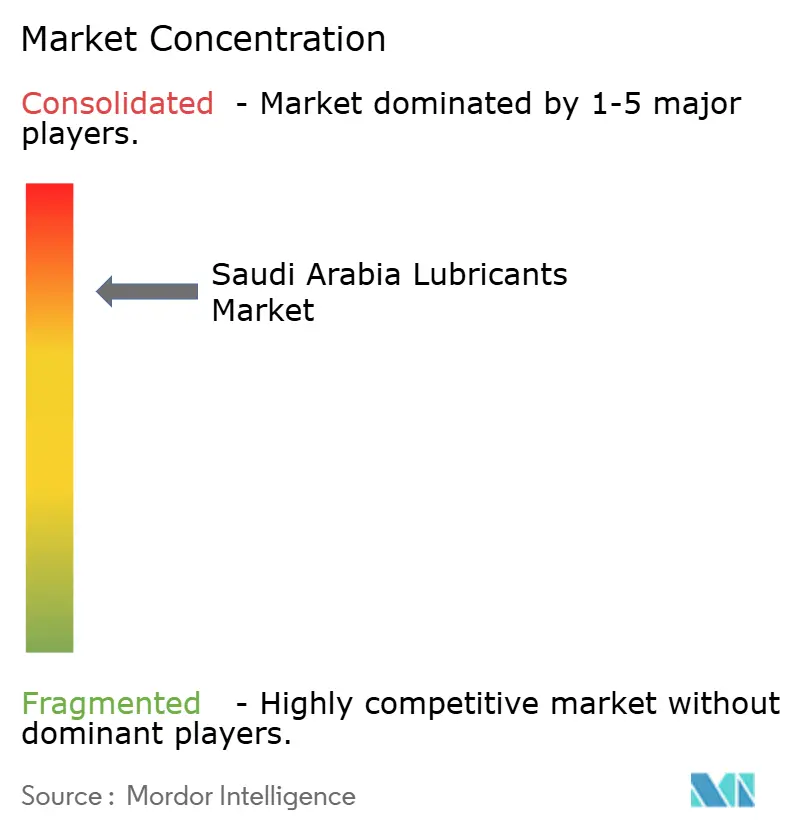

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Saudi-Arabien-Schmierstoffmarkts von Mordor Intelligence

Der Saudi-Arabien-Schmierstoffmarkt wurde im Jahr 2025 auf 677,67 Millionen Liter bewertet und soll von 705,86 Millionen Liter im Jahr 2026 auf 865,41 Millionen Liter bis 2031 wachsen, bei einem CAGR von 4,16 % während des Prognosezeitraums (2026–2031). Die solide Nachfrage resultiert aus Vision-2030-getriebenen Industrieprojekten, einer stetigen Erweiterung des Fahrzeugbestands und umfangreichen Investitionen in die Stromerzeugung. Konsolidierungsschritte wie Saudi Aramcos Valvoline-Übernahme und ein potenzielles Castrol-Angebot verleihen technologische Tiefe und vertiefen gleichzeitig die inländische Wertschöpfungskettenintegration. Das Wachstum wird auch durch Lokalisierungsinitiativen wie Lubref's LubeHUB gefördert, welche die Importabhängigkeit bei Basisölen und Additiven verringert. Gleichzeitig sorgen die Umstellung auf SAPS-arme Synthetikprodukte, die rasche Digitalisierung des Vertriebs und der steigende Verbrauch in petrochemischen Zentren für eine positive Volumendynamik, auch wenn die Einführung von Elektrofahrzeugen (EV) die langfristige Motorölnachfrage zu dämpfen beginnt.

Wesentliche Erkenntnisse des Berichts

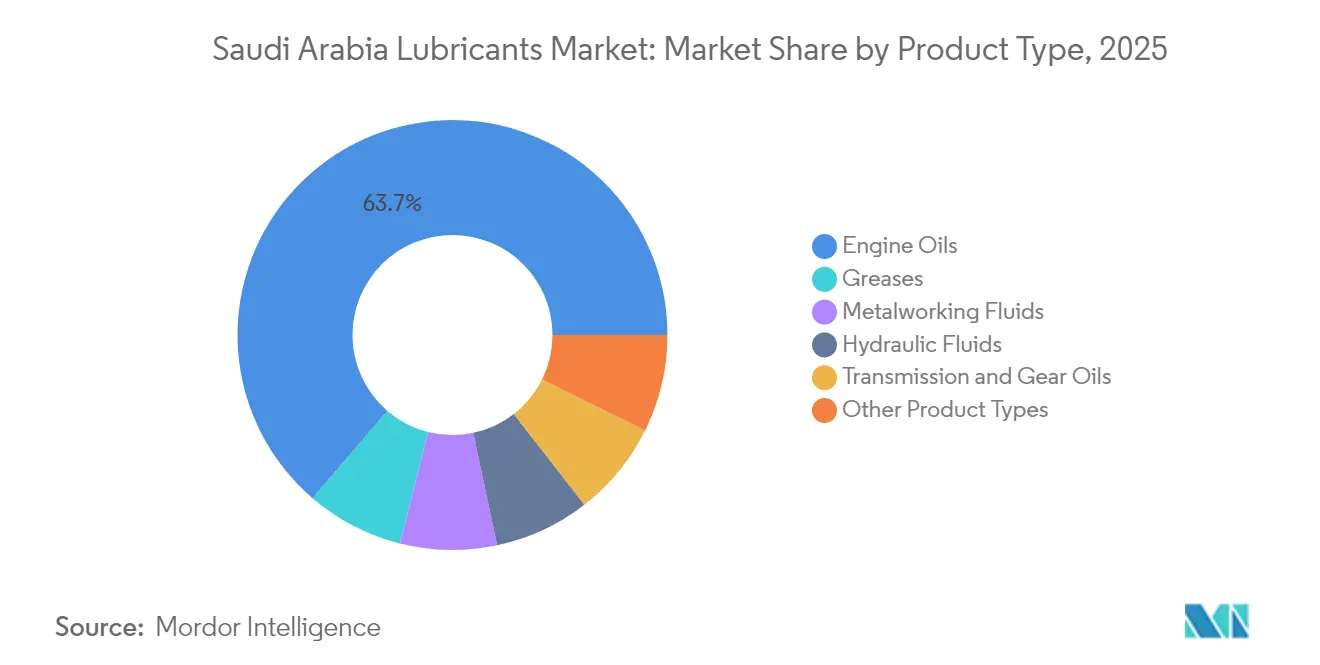

- Nach Produkttyp führte Motoröl mit einem Anteil von 63,72 % am Saudi-Arabien-Schmierstoffmarkt im Jahr 2025; Schmierfette sind bis 2031 mit dem schnellsten CAGR von 4,55 % prognostiziert.

- Nach Vertriebskanal hielten Händler/Einzelhändler im Jahr 2025 einen Anteil von 62,58 % an der Größe des Saudi-Arabien-Schmierstoffmarkts, während die Direktkanalverkäufe mit einem CAGR von 15,35 % bis 2031 zunehmen.

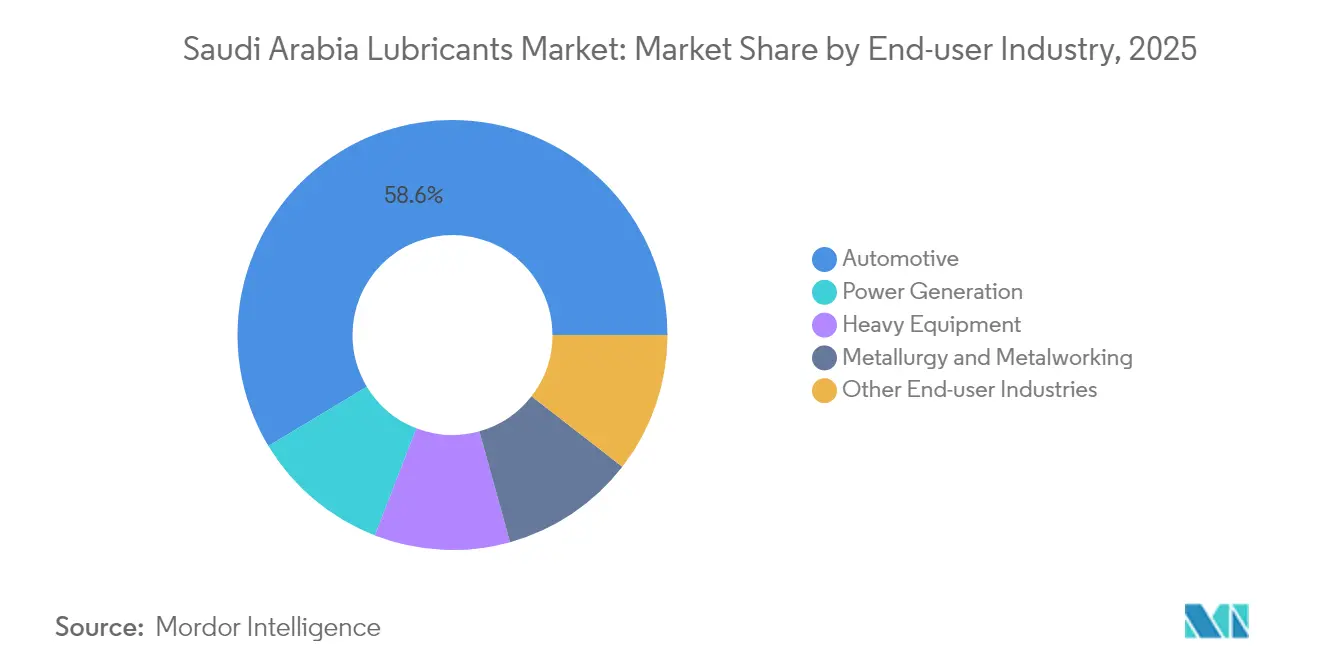

- Nach Endverbrauchsbranche beanspruchten Automobilanwendungen im Jahr 2025 einen Anteil von 58,64 % an der Größe des Saudi-Arabien-Schmierstoffmarkts, während die Nachfrage aus der Stromerzeugung mit einem CAGR von 4,52 % über den Prognosehorizont wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Saudi-Arabien-Schmierstoffmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Anhaltendes Wachstum des saudi-arabischen Fahrzeugbestands | +1.2% | National, konzentriert in Riad, Dschidda und der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Vision-2030-geführte industrielle Diversifizierung | +1.5% | National, mit Führung durch die Ostprovinz und Yanbu | Langfristig (≥ 4 Jahre) |

| Umstellung auf SAPS-arme und Premium-Synthetikprodukte | +0.8% | National, angetrieben durch Anforderungen der Automobil-OEM | Mittelfristig (2–4 Jahre) |

| Luberef LubeHUB Versorgungslokalisierung | +0.6% | National, mit Yanbu als Produktionszentrum | Langfristig (≥ 4 Jahre) |

| Wachstum der Investitionen im Stromerzeugungssektor | +0.9% | National, mit NEOM und gasbefeuerten Projekten als Vorreiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltendes Wachstum des saudi-arabischen Fahrzeugbestands

Saudi-Arabiens wachsender Fahrzeugbestand hält die Schmierstoffvolumina stabil. Gewerbliche Fahrzeugflotten, die bei extremer Hitze und Staubbedingungen betrieben werden, erfordern häufige Flüssigkeitswechsel, was den Verbrauch pro Fahrzeug erhöht. Telematikgestützte Wartungsprogramme, die von Flottenmanagern eingesetzt werden, fördern jedoch die Nachfrage nach länger haltbaren Premium-Synthetikprodukten, die Ausfallzeiten reduzieren. Automobilspezifische Dienstleistungen, einschließlich Zustandsüberwachung und OEM-zertifizierter Formulierungen, sind mittlerweile ein zentrales Unterscheidungsmerkmal für Lieferanten, die um nationale Flottenverträge werben.

Vision-2030-geführte industrielle Diversifizierung

Die Anreize des Nationalen Programms für industrielle Entwicklung und Logistik (NIDLP) verändern die Nachfrage; seit 2016 wurden über 130 Milliarden USD in neue Fabriken investiert. Petrochemische Komplexe in der Ostprovinz, wie Amiral und PlasChem Park, generieren stetige Aufträge für Hydraulikflüssigkeiten, Metallbearbeitungsflüssigkeiten und Spezialschmierfette für Präzisionsanlagen. SABICs NUSANED-Initiativen fördern die lokale Katalysator- und Additivproduktion und drängen Lieferanten dazu, Hochleistungsformulierungen bereitzustellen, die auf die Industrie-4.0-Fertigung abgestimmt sind. Diese Veränderungen verstärken die Exposition des Saudi-Arabien-Schmierstoffmarkts gegenüber Schwerindus-trie-Abnehmern und fördern gleichzeitig die vertikale Integration der Additivchemie innerhalb des Königreichs.

Umstellung auf SAPS-arme und Premium-Synthetikprodukte

Euro-6-Abgasnormen und OEM-Garantieregeln beschleunigen den Wandel hin zu SAPS-armen und vollsynthetischen Motorölen. Lokale Vermarkter heben Leistungsvorteile wie verlängerte Ölwechselintervalle, verbesserte Oxidationsbeständigkeit und besseren Kaltstart-Schutz hervor. APSCOs Mobil-Synthetikölreihe beispielsweise ist als Premium-Lösung für turboaufgeladene Benzin-Direkteinspritzer positioniert[1]Arabian Petroleum Supply Company, „Mobil-Synthetikölreihe”, apsco.com.sa. Die von Farabi Petrochemicals und Richful geplante inländische Additivkapazität wird die Formulierungsflexibilität und Preisgestaltungsvorteile unterstützen, sobald sie in Betrieb ist. Höhere Stückmargen bei Synthetikprodukten puffern Produzenten zudem gegen Rohstoffpreisschwankungen ab.

Luberef LubeHUB Versorgungslokalisierung

Luberefs in Yanbu ansässiger LubeHUB liefert Gruppe-II-Basisöle über dedizierte Pipelines, senkt Logistikkosten für nachgelagerte Mischbetriebe und stimuliert Zuflüsse von Investitionen in Fertiglubrikantanlagen. Die Basisölkapazität beläuft sich nun auf 1,6 Millionen t/Jahr, mit laufenden Machbarkeitsstudien für Gruppe III. Anreize in 13 Spezialprodukt-Kategorien, von Transformatorölen bis hin zu weißen Ölen, festigen Saudi-Arabiens Status als regionales Schmierstoffherstellungszentrum weiter. Die Lokalisierung gewährleistet stabile Rohstoffpreise, schnellere Anpassungen und Exportpotenzial nach Afrika und Südasien, wo die Nachfrage stark steigt.

Analyse der Hemmfaktorwirkung*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| EV-Durchdringung dämpft Motorölvolumina | -0.8% | National, mit städtischen Zentren als Vorreiter bei der Einführung | Langfristig (≥ 4 Jahre) |

| Rohstoffpreisabhängige Basisölpreisvolatilität | -0.6% | National, alle Marktsegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Gefälschte und grau importierte Schmierstoffe | -0.4% | National, konzentriert in Aftermarket-Kanälen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-Durchdringung dämpft Motorölvolumina

Die EV-Zulassungen verdreifachten sich auf etwa 800 Einheiten im Jahr 2024, und die politischen Ziele sehen eine jährliche inländische Produktion von 500.000 Einheiten bis 2030 vor. Obwohl die absoluten Zahlen niedrig bleiben, verdrängt jedes batterieelektrische Fahrzeug 4–6 Liter Motorölverbrauch pro Wartungsintervall. Der Ausbau der Ladeinfrastruktur im Rahmen der staatlich geförderten eViq-Initiative wird die Einführung in städtischen Korridoren beschleunigen. Schmierstofflieferanten sichern ihre Exposition ab, indem sie Getriebeöle für Hybridfahrzeuge, dielektrische Kühlmittel für Batteriemodule und Spezialschmierfette für Ladeanschlüsse entwickeln und sich so für eine schrittweise Produktmixverschiebung anstelle eines direkten Volumeneinbruchs positionieren.

Gefälschte und grau importierte Schmierstoffe

Die SASO-Konformitätsregeln erfordern eine SABER-Zertifizierung und arabische Beschriftung vor der Zollabfertigung, doch nicht konforme Importe gelangen weiterhin in informelle Kanäle. Jüngste Durchsetzungsmaßnahmen führten zur Schließung von 39 Tankstellen wegen betrügerischer Praktiken[2]Handelsministerium, „Schließung von 39 Tankstellen”, mc.gov.sa. Fälschungen untergraben den Markenwert und erhöhen das Risiko von Garantieansprüchen. Legitime Vermarkter reagieren mit manipulationssicheren Verpackungen, QR-Code-Verifizierung und Händlerschulungsprogrammen, um professionelle Werkstätten und Verbraucher zu beruhigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttypen: Motoröl-Dominanz inmitten des Übergangs zu Synthetikprodukten

Motoröl generierte 63,72 % des Gesamtvolumens im Jahr 2025, dank des großen Fahrzeugbestands des Königreichs und des rauen Klimas, das häufige Wechsel erforderlich macht. Die Marktgröße des Saudi-Arabien-Schmierstoffmarkts für Motoröl soll weiter wachsen, jedoch in einem moderateren Tempo, da Flottenmanager die Wechselintervalle durch Synthetikprodukte verlängern. Schmierfette werden trotz einer kleineren Ausgangsbasis bis 2031 den schnellsten CAGR von 4,55 % erzielen, unterstützt durch den Bedarf an Industriemaschinen, Lagern für erneuerbare Energien und Baumaschinen. Die Nachfrage nach Hydraulikflüssigkeiten folgt Infrastrukturausbauplänen, während Metallbearbeitungsflüssigkeiten von Fabriken profitieren, die im Rahmen des NIDLP hinzugefügt werden. Die geplante inländische Additivanlage erhöht die Formulierungsflexibilität und unterstützt spezialisierte Mischungen für die Luft- und Raumfahrt sowie die pharmazeutische Zerspanung.

Die Digitalisierung und die Einführung von Predictive-Maintenance-Lösungen in der Fertigung steigern die Nachfrage nach sensorfreundlichen Schmierstoffen, die in IoT-Plattformen integriert sind. Lieferanten bündeln daher Flüssigkeiten mit Analyse-Dashboards, die in Echtzeit auf Verunreinigungen oder Viskositätsverschiebungen hinweisen. Insgesamt helfen Premium-Produktsegmente mit höheren Margen dabei, das langsamere Wachstum in konventionellen Mineralöl-Kategorien auszugleichen.

Nach Vertriebskanal: Digitale Transformation beschleunigt den Direktvertrieb

Händler/Einzelhändler behielten im Jahr 2025 einen Anteil von 62,58 %, gestützt durch landesweite Werkstattnetzwerke und Kreditfazilitäten. Dennoch wächst der Direktbestellkanal mit einem CAGR von 15,35 %, da Flotten die Beschaffung mit Telematik-Dashboards verknüpfen, die automatisch auf Basis von Verbrauchsschwellenwerten nachbestellen. Diese Entwicklung verankert technische Serviceverträge und steigert die Datentransparenz. Tankstellen bleiben unverzichtbar für Heimwerker-Fahrzeughalter, obwohl EV-Ladepunkte, die an großen Servicebereichen geplant sind, nach und nach Regalflächen verdrängen könnten, die bisher für Motoröl vorgesehen waren.

Große Ausschreibungen von Logistikbetreibern spezifizieren zunehmend die Integration digitaler Rechnungen und KPI-basierter Leistungsgarantien, was Lieferanten mit E-Commerce-Portalen und API-Konnektivität bevorzugt. Infolgedessen verschiebt sich der Wettbewerb vom reinen Preis hin zu den Gesamtbetriebskosten-Metriken, die durch Datenaustauschvereinbarungen validiert werden.

Nach Endverbrauchsbranche: Automobil-Führerschaft steht vor der Herausforderung durch die Stromerzeugung

Automobilnutzer verbrauchten 58,64 % des Volumens im Jahr 2025, verankert durch die hohe Personenkraftfahrzeugdichte in Riad und Dschidda sowie schwere Lkw, die Baumaterialien für Gigaprojekte transportieren. Die Flottenaufrüstung auf Euro-6-Dieselmotoren steigert die Nachfrage nach aschenarmen Formulierungen. Dennoch ist der Stromerzeugungssektor für den schnellsten CAGR von 4,52 % vorgesehen, da mehr Kombikraftwerke, Windparks und Elektrolyseure für grünen Wasserstoff in Betrieb gehen. Hochtemperatur-Turbinenöle mit 7.000-Stunden-Wechselzielen und dielektrische Flüssigkeiten für Batteriespeichermodule erzielen Premiumpreise.

Schwere Gerätebetreiber in den Bereichen Bergbau bis Zement profitieren vom Vision-2030-Stimulus, was die Nachfrage nach Hochdruckschmierfetten stabil hält. Metallurgie- und Metallbearbeitungsvolumina wachsen parallel zu lokalen Stahl- und Aluminiumkapazitätserweiterungen. Diversifizierte Endnutzungsprofile schützen den Saudi-Arabien-Schmierstoffmarkt vor branchenspezifischen Schocks.

Geografische Analyse

Die petrochemischen Riesen Aramco, SABIC und Sadara treiben die kontinuierliche Nachfrage nach Kompressoren und Hydraulikflüssigkeiten an. Yanbis LubeHUB festigt den Status der Provinz als Rohstoffzentrum weiter. Die Zentralregion ist führend beim Motorölverbrauch im Automobilbereich aufgrund der höchsten Fahrzeugdichte in Riad und Regierungsflotten, die OEM-zugelassene Synthetikprodukte einsetzen. Händlergestützte Serviceverträge stimulieren Wiederkaufzyklen und datengesteuerte Wartungsplanung.

Der Rote-Meer-Hafenlogistik und der religiöse Tourismusfahrzeugverkehr der Westregion erhalten die Nachfrage nach Mehrbereichsmotorölen aufrecht. Luberefs Jiddah-Basisölanlage gewährleistet eine lokalisierte Versorgungsresilienz. Nördliche und südliche Gebiete bleiben kleiner, wachsen jedoch schnell, da Bergbaukonzessionen und grenzüberschreitender Handel die Bestände schwerer Geräte erweitern, die spezialisierte Schmierfette benötigen, die staub- und höhenbeständig sind. NEOMs Gigaprojekt im Nordwesten schafft erneuerbare-Energie-zentrierte Schmierstoffnischen, Getriebeöle für 80-Meter-Turbinen und biologisch abbaubare Hydraulikflüssigkeiten für Solartracker-Aktuatoren.

Die infrastrukturelle Einheitlichkeit in allen Regionen profitiert von SASO-Normen und digitalen SABER-Konformitätsprüfungen, die eine gleichbleibende Qualität gewährleisten. Diese regulatorische Harmonisierung fördert nationale Rollouts differenzierter Produktlinien ohne regionale Formelanpassungen und optimiert Lager- und Markenstrategie.

Wettbewerbslandschaft

Der saudi-arabische Schmierstoffmarkt ist von konzentrierter Natur. Shell, ExxonMobil, BP-Castrol und Chevron stützen sich auf Technologieführerschaft und internationales Markenprestige, während Aramco die Rohstoffintegration über Luberef und neu erworbene Valvoline-Marken nutzt. Lokale Unabhängige wie FUCHS und Petromin bauen Nischenvertrauen durch lokalisierte Mischvorgänge, technische Servicelabore und Schnellwechselketten auf. Markteintrittsbarrieren steigen, da SASO die Konformitätsbewertungen verschärft und arabische Sicherheitsdatenblätter fordert. Die geplante Additivanlage verspricht jedoch, den Zugang zu fortschrittlicher Chemie zu demokratisieren, was möglicherweise die Formulierungskosten für einheimische Marken senkt und den Preiswettbewerb in mittleren Produktkategorien intensiviert.

Marktführer der saudi-arabischen Schmierstoffindustrie

BP P.L.C (Castrol)

ExxonMobil Corporation (Arabian Petroleum Supply Company (APSCO))

Petromin Corporation

Saudi Arabian Oil Co. (SAUDI ARAMCO)

Shell PLC (Aljomaih and Shell Lubricating oil company Limited (JOSLOC))

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Saudi Aramco bestätigte, dass es ein Übernahmegebot von 6–8 Milliarden USD für die Castrol-Einheit von BP prüft, mit dem Ziel, seinen nachgelagerten Schmierstofffußabdruck zu erweitern und die globale Reichweite auszubauen.

- März 2023: Saudi Aramco schloss den Kauf des globalen Produktgeschäfts von Valvoline für 2,65 Milliarden USD ab und fügte seinem wachsenden Schmierstoffportfolio eine renommierte Verbrauchermarke hinzu.

Berichtsumfang des Saudi-Arabien-Schmierstoffmarkts

| Motoröle |

| Schmierfette |

| Hydraulikflüssigkeiten |

| Metallbearbeitungsflüssigkeiten |

| Getriebe- und Zahnradöle |

| Sonstige Produkttypen |

| Händler/Einzelhändler |

| Tankstellen |

| Direktkanal |

| Automobilindustrie |

| Stromerzeugung |

| Schwere Geräte |

| Metallurgie und Metallbearbeitung |

| Sonstige Endverbrauchsbranchen |

| Nach Produkttypen | Motoröle |

| Schmierfette | |

| Hydraulikflüssigkeiten | |

| Metallbearbeitungsflüssigkeiten | |

| Getriebe- und Zahnradöle | |

| Sonstige Produkttypen | |

| Nach Vertriebskanal | Händler/Einzelhändler |

| Tankstellen | |

| Direktkanal | |

| Nach Endverbrauchsbranche | Automobilindustrie |

| Stromerzeugung | |

| Schwere Geräte | |

| Metallurgie und Metallbearbeitung | |

| Sonstige Endverbrauchsbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Saudi-Arabien-Schmierstoffmarkt im Jahr 2026?

Er beläuft sich auf insgesamt 705,86 Millionen Liter im Jahr 2026 und soll mit einem CAGR von 4,16 % wachsen, um bis 2031 865,41 Millionen Liter zu erreichen.

Welches Produkt dominiert die Schmierstoffnachfrage im Königreich?

Motoröl beherrscht mit 63,72 % das Volumen des Jahres 2025, was den erheblichen Fahrzeugbestand auf der Straße und die rauen Wüstenbetriebsbedingungen widerspiegelt.

Welcher Kanal expandiert am schnellsten im Schmierstoffvertrieb?

Direktkanalkäufe, die mit digitalen Flottenmanagement-Plattformen verknüpft sind, nehmen mit einem CAGR von 15,35 % bis 2031 zu.

Welcher Endverbrauchssektor verzeichnet das schnellste Wachstum?

Stromerzeugungsanwendungen sollen mit einem CAGR von 4,52 % steigen, getrieben durch gasbefeuerte unabhängige Stromproduzenten und Projekte für erneuerbare Energien.

Wie beeinflusst Vision 2030 die Schmierstoffnachfrage?

Die Vision-2030-geführte industrielle Diversifizierung kurbelt den Verbrauch von Hydraulikflüssigkeiten, Metallbearbeitungsflüssigkeiten und Spezialschmierfetten in neuen Fertigungszentren an.

Seite zuletzt aktualisiert am: