Marktgröße und Marktanteil des gewerblichen Immobilienmarkts in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

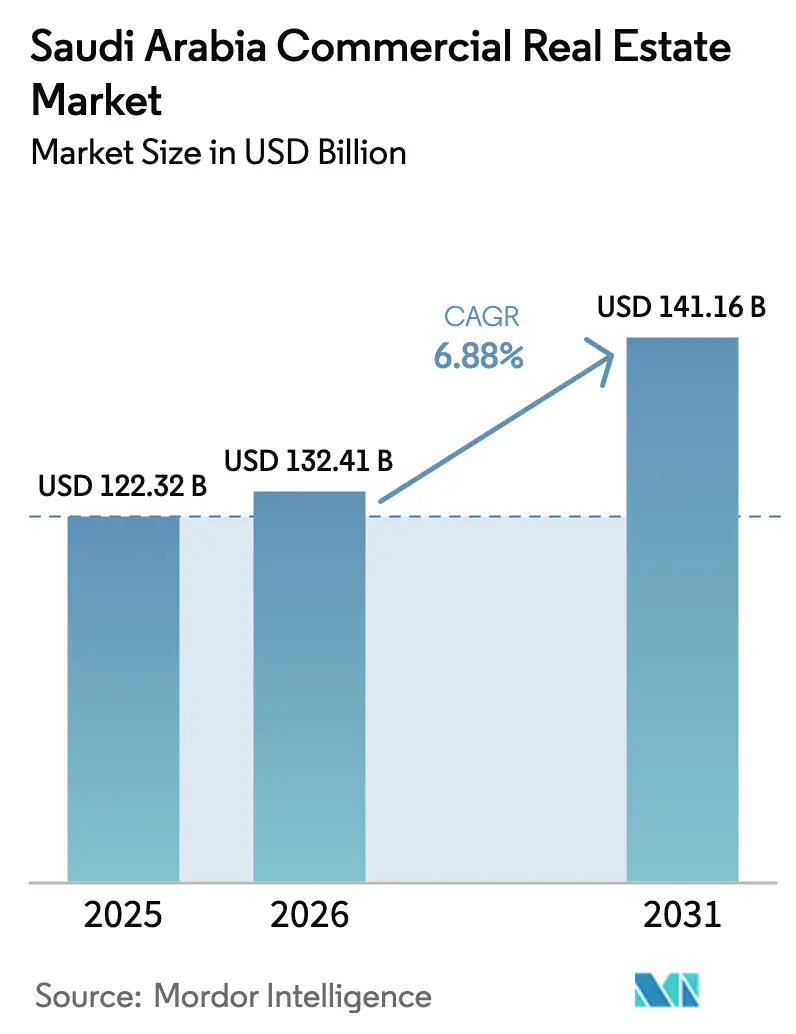

| Marktgröße im Basisjahr (2025) | 122.32 Milliarden US-Dollar |

| Marktgröße (2026) | 132.41 Milliarden US-Dollar |

| Marktgröße (2031) | 141.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des gewerblichen Immobilienmarkts Saudi-Arabien von Mordor Intelligence

Die Marktgröße des gewerblichen Immobilienmarkts in Saudi-Arabien beträgt im Jahr 2026 132,41 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 141,16 Milliarden USD erreichen, was einem CAGR von 6,88 % über den Prognosezeitraum entspricht. Das Wachstum wird durch die laufende Umsetzung von Gigaprojekten, aktive staatliche Entwickler und politische Initiativen gestützt, die die Nachfrage nach erstklassigen Büro-, Einzelhandels- und Logistikimmobilien weiter ankurbeln. Die Büromarktgrundlagen bleiben in der Hauptstadt aufgrund der Politik zur Ansiedlung regionaler Hauptsitze und der anhaltenden Anmietung durch multinationale Unternehmen stark. Die Logistiknachfrage profitiert von der raschen Verbreitung des E-Commerce, einem wachsenden Netz von Logistikzentren und neuen großflächigen Lagerinvestitionen. Auf Tourismus und Unterhaltungsprogramme ausgerichtete Hotel- und Mischnutzungsviertel erweitern die Pipeline gewerblicher Flächen, da Immobilien zu einem wichtigen Kanal der Diversifizierung werden.

Wichtigste Erkenntnisse des Berichts

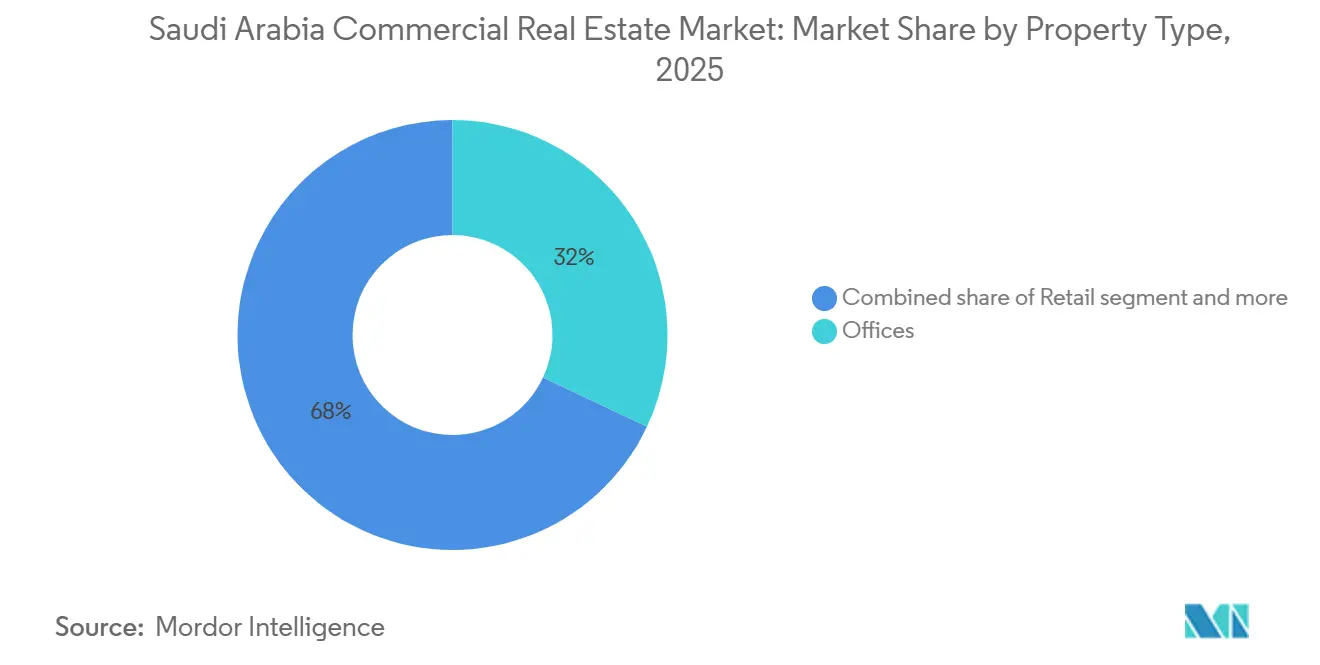

- Nach Immobilientyp entfielen im Jahr 2025 32 % des Marktanteils des gewerblichen Immobilienmarkts in Saudi-Arabien auf Büros, während Logistik mit einem CAGR von 7,88 % bis 2031 das stärkste Wachstum verzeichnete.

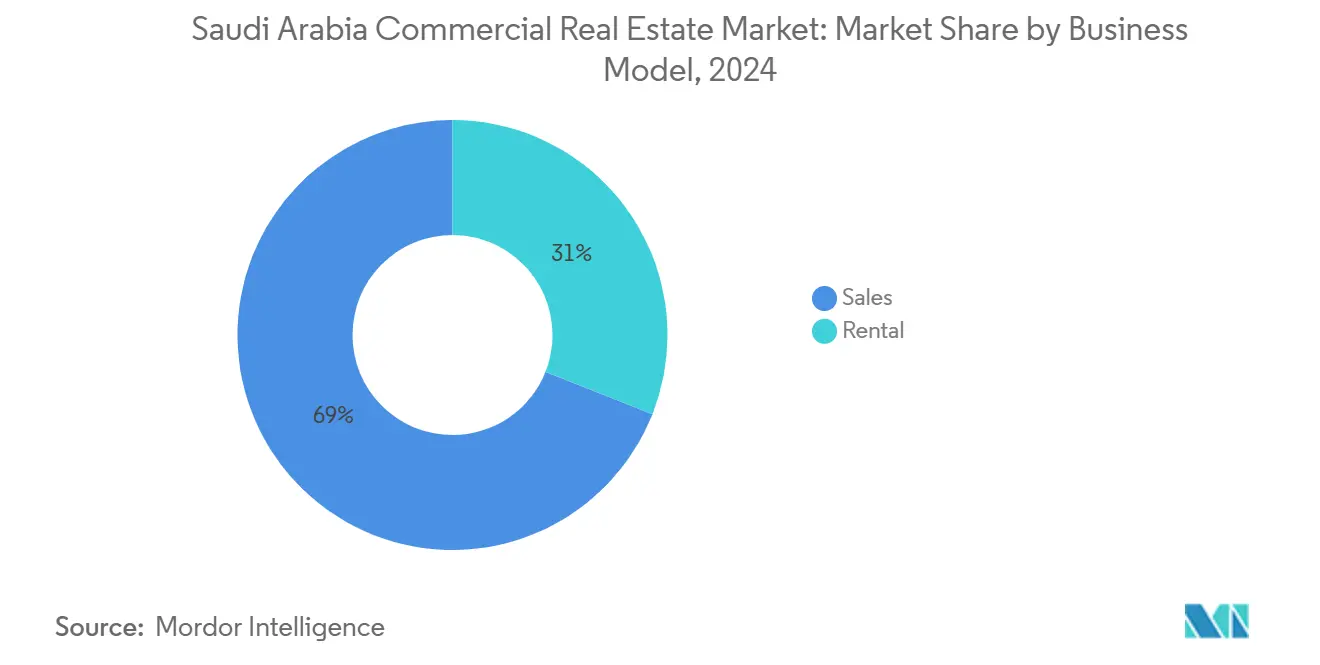

- Nach Geschäftsmodell hielt der Verkauf im Jahr 2025 einen Anteil von 71 %, während die Vermietung mit einem CAGR von 7,33 % bis 2031 das höchste prognostizierte Wachstum verzeichnete.

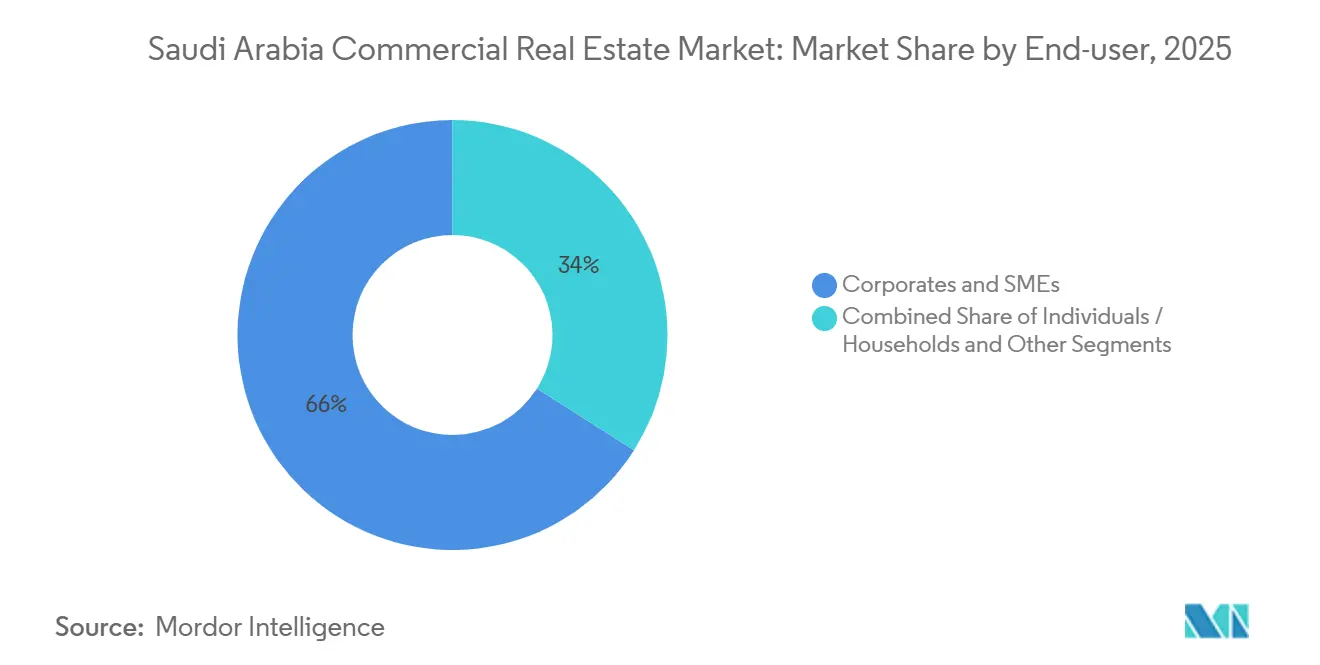

- Nach Endnutzer führten Unternehmen und KMU im Jahr 2025 mit 66 %, während Privatpersonen und Haushalte voraussichtlich mit einem CAGR von 7,10 % bis 2031 wachsen werden.

- Nach Geografie entfielen im Jahr 2025 49 % auf Riad, während Mekka voraussichtlich mit einem CAGR von 7,33 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des gewerblichen Immobilienmarkts in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Bedarf an erstklassigen Industrie- und Logistikflächen durch E-Commerce | +1.8% | Riad, Dschidda, NEOM | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderter Infrastrukturausbau steigert gewerbliche Grundstückswerte | +1.5% | Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Anstieg der institutionellen Kapitalallokation in Kernbüroimmobilien | +1.2% | Riad (King Abdullah Financial District), Dschidda | Mittelfristig (2–4 Jahre) |

| Neubewertung ESG-konformer Gebäude mit grüner Zertifizierung erschließt Mietaufschläge | +0.9% | Riad, Dschidda, Ostprovinz | Mittelfristig (2–4 Jahre) |

| Erholung des internationalen Tourismus belebt den RevPAR der Hotels in den Innenstadtlagen | +0.7% | Mekka, Medina, Rotes Meer, NEOM | Kurzfristig (≤ 2 Jahre) |

| Datenlokalisierungsvorschriften treiben die Entwicklung von Edge-Rechenzentren voran | +0.6% | Riad, NEOM, Dschidda | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Bedarf an erstklassigen Industrie- und Logistikflächen durch E-Commerce

Die Auftragsabwicklung im E-Commerce stieg im Jahr 2024 auf 290 Millionen Transaktionen und verdeutlicht damit einen Quantensprung in der Distributionsintensität sowie den Bedarf an modernen, gut gelegenen Lagerflächen. Klasse-A-Logistikstandorte in der Nähe wichtiger Flughäfen und Hauptverkehrsstraßen ziehen Mehrnutzerentwicklungen globaler Betreiber an, wobei ein führender Anbieter 130 Millionen EUR (140,4 Millionen USD) für eine große Anlage in Riads Sonderwirtschaftszone für integrierte Logistik bereitgestellt hat, unterstützt durch Zollkorridore und langfristige Grundstücksvereinbarungen. Flughafennahe Knotenpunkte und Sonderzonen haben sich als strategische Ankerpunkte für Automobil-, Technologie- und Einzelhandelslieferketten etabliert und unterstützen temperaturgeführte Lagerung, Mehrwertdienste und Compliance. Im gesamten Netzwerk decken 23 aktivierte Logistikzentren nun 34,6 Millionen Quadratmeter ab, wobei die Region Mekka mit 20,4 Millionen Quadratmetern die regionale Erfüllungsreichweite stärkt. Da sich die Bauqualität verbessert und die Betriebsstandards globalen Benchmarks annähern, ist der gewerbliche Immobilienmarkt Saudi-Arabiens auf eine weitere Konsolidierung der Logistikflächen durch multinationale Mieter ausgerichtet.[1]https://www.stats.gov.sa/

Staatlich geförderter Infrastrukturausbau steigert gewerbliche Grundstückswerte

Großangelegte Stadtentwicklungsprogramme, Kulturprojekte und Mischnutzungsviertel definieren gewerbliche Korridore neu und steigern die Nachfrage nach umliegenden Grundstücken. In Riad verankert die geplante Innenstadtentwicklung von New Murabba erstklassige Büros, Forschungs- und Entwicklungsflächen sowie Innovationszentren auf 14 Millionen Quadratmetern, wobei die zugehörige Infrastruktur neue Unternehmensstandorte und einzelhandelsgetriebene Erlebnisse katalysiert. Diriyah hat Vergaben in Mischnutzungsclustern zügig umgesetzt, darunter ein großer Arena-Superblock mit Bürotürmen und gewerblichen Einrichtungen, der die Mieterbasis und Gemeinschaftsdienste erweitert. Entlang der Westküste verbinden die phasenweise entwickelten Resorts und Mischnutzungsangebote von Red Sea Global Hotellerie mit Einzelhandels- und Erlebnisflächen, die hohe Standards für Gebäudeleistung und Betrieb erfordern. Diese programmatischen Investitionen signalisieren eine langfristige Nachfrageschaffung und stützen den Grundstückswertanstieg, der in den gewerblichen Immobilienmarkt Saudi-Arabiens einfließt.[2]https://www.diriyahcompany.sa/en

Anstieg der institutionellen Kapitalallokation in Kernbüroimmobilien

Multinationale Unternehmen bauen ihre Präsenz in Riad weiter aus, um sich am Rahmen für regionale Hauptsitze auszurichten, und stärken damit die Nachfrage nach Klasse-A-Büros in Lagen, die politische Entscheidungszentren und Unternehmensführungen konzentrieren. Die Anforderung nach substanziellem lokalem Betrieb hat Mieter in Richtung integrierter Viertel mit institutionellem Immobilienmanagement und modernen Ausstattungsstandards gelenkt. Der King Abdullah Financial District hat wichtige Mieter gewonnen, darunter jüngste Vertragsabschlüsse mit globalen Finanzdienstleistungsunternehmen, was den anhaltenden Schwung für erstklassige Büroflächen belegt. Der umfangreiche zertifizierte Bestand und die Ausstattung des Viertels unterstützen größere Grundrisse und höhere Flächeneffizienz, was die Mieterökonomie bei langfristigen Mietverträgen verbessert. Wenn Ankermieter Verpflichtungen eingehen, folgt institutionelles Kapital durch Akquisitionen und Entwicklungsfinanzierungen, was das Liquiditätsprofil des gewerblichen Immobilienmarkts Saudi-Arabiens vertieft.[3]https://www.kafd.sa/

Neubewertung ESG-konformer Gebäude mit grüner Zertifizierung erschließt Mietaufschläge

Das Mostadam-Programm hat lokale Gebäudezertifizierungen für nachhaltiges Bauen ausgeweitet und schafft damit einen klaren Weg für Projekte, anerkannte Umwelt- und Leistungsstandards zu erreichen. Internationale Validierungen haben die Glaubwürdigkeit des Programms gestärkt und ermöglichen es Investoren und Mietern, Ergebnisse an Rahmenwerken wie GRESB und LEED zu messen. Die Konzentration von LEED-zertifizierten Immobilien im KAFD und dessen Auszeichnung als intelligentes Stadtquartier veranschaulichen den Vermietungsvorteil leistungsstarker Gebäude, insbesondere für multinationale Unternehmen mit unternehmerischen Nachhaltigkeitsverpflichtungen. Staatlich geförderte Programme verankern Nachhaltigkeitsstandards zunehmend von Beginn an und veranlassen private Entwickler, effiziente Gebäudetechniksysteme, intelligentes Energiemanagement und wassersparende Maßnahmen einzusetzen, um wettbewerbsfähig zu bleiben. Da sich betriebliche Einsparungen akkumulieren und sich die Mieterpräferenzen verschieben, unterstützen ESG-Verbesserungen eine stärkere Preisgestaltung und Belegung im gewerblichen Immobilienmarkt Saudi-Arabiens.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Baukosten und Arbeitskräftemangel verzögern die Projektfertigstellung | -1.1% | Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Verbreitung von Homeoffice dämpft die Nettovermietung von Büroflächen in Innenstadtlagen | -0.8% | Riad, Dschidda | Mittelfristig (2–4 Jahre) |

| Geldpolitische Straffung und steigende Kapitalisierungsraten belasten Transaktionen | -0.6% | Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Erhöhtes Klimarisiko treibt Versicherungsprämien für Küstenimmobilien in die Höhe | -0.4% | Dschidda, Rote-Meer-Küste, NEOM | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Baukosten und Arbeitskräftemangel verzögern die Projektfertigstellung

Inputkostensteigerungen und knappe Auftragnehmerkapazitäten belasten die Lieferpläne für komplexe Mischnutzungs- und Hotelprojekte. Offizielle Baukostenindizes zeigten bis Ende 2025 anhaltende Jahresanstiege, getrieben durch Nichtwohnbaukategorien und eine hohe Materialnachfrage. Projektträger setzen auf modulare Bauweise und BIM-gestützte Koordination, um die Produktivität zu steigern und Zeitpläne zu schützen. Arbeitsmarktpolitiken zur Förderung der Lokalisierung gestalten auch die Personalplanung und Lohnstrukturen in Projektökosystemen um. Diese Dynamiken erhöhen das kurzfristige Ausführungsrisiko und können Angebotsergänzungen im gewerblichen Immobilienmarkt Saudi-Arabiens zeitlich strecken.

Anhaltende Verbreitung von Homeoffice dämpft die Nettovermietung von Büroflächen in Innenstadtlagen

Da hybride Arbeitsmodelle reifen, kalibrieren einige Mieter ihren Flächenbedarf neu, passen Grundrisse an und konsolidieren Nebenstandorte. Klasse-A-Büros in Innenstadtlagen werden durch Vorgaben gestützt, die die Anwesenheit leitender Führungskräfte erfordern, sowie durch große Organisationen, die die Nähe zu staatlichen Entscheidungsträgern priorisieren. Sekundäre Teilmärkte mit älteren Gebäuden könnten jedoch eine langsamere Vermietungsgeschwindigkeit erleben, da Mieter flexible Vereinbarungen und höhere Ausbaustandards suchen. Anbieter flexibler Arbeitsflächen erweitern maßgeschneiderte Lösungen, die die Grenze zwischen Servicebüros und traditionellen Mietverträgen verwischen. Mittelfristig könnte eine selektive Abschwächung in peripheren Knotenpunkten anhalten, auch wenn erstklassige Innenstadtimmobilien im gewerblichen Immobilienmarkt Saudi-Arabiens angespannte Bedingungen aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Kernstärke im Bürobereich kontrastiert mit dem Logistikboom

Büros hielten im Jahr 2025 mit 32 % den größten Anteil, gestützt durch politisch getriebene Unternehmensumzüge und die Clustervorteile integrierter Geschäftsviertel. Erstklassige Büroviertel mit LEED-zertifizierten Immobilien und intelligenter Infrastruktur haben führende Finanz- und Beratungsdienstleistungsunternehmen angezogen, die die Nähe zu Regulierungsbehörden und Kunden schätzen. Im King Abdullah Financial District haben globale Mieter ihre Flächen erweitert und langfristige Verpflichtungen vertieft, was eine Basis stabiler Nachfrage schafft. Ergänzend zur Bürodynamik werden Einzelhandels- und Hotelkomponenten in Mischnutzungsvierteln auf neue Lifestyle- und Erlebnisformate ausgerichtet. Ausgewählte Großprojekte in Riad, darunter New Murabba und Diriyah, erweitern weiterhin das Unternehmens- und Einzelhandelsökosystem, das den gewerblichen Immobilienmarkt Saudi-Arabiens trägt.

Logistik ist das am schnellsten wachsende Segment mit einem CAGR von 7,88 %, was die Skalierung der E-Commerce-Auftragsabwicklung auf 290 Millionen Transaktionen im Jahr 2024 und anhaltende Investitionen in moderne Lagerhaltung widerspiegelt. Internationale Betreiber investieren Kapital in flughafennahe Mehrnutzeranlagen, wie etwa 130 Millionen EUR (140,4 Millionen USD) für ein 53.000 Quadratmeter großes Gelände in Riads Sonderwirtschaftszone für integrierte Logistik. Landesweit decken 23 aktivierte Logistikzentren nun 34,6 Millionen Quadratmeter ab, wobei die Region Mekka allein 20,4 Millionen Quadratmeter umfasst und die Reichweite für die letzte Meile für Händler erweitert. Die erstklassigen Büromieten in Riad sind in den letzten Jahren ebenfalls gestiegen, wobei Klasse-A-Referenzlagen jährliche Spitzenmieten von rund 2.700 SAR pro Quadratmeter (720 USD) erzielen, gestützt durch einen knappen Leerstand bei den gefragtesten Immobilien. Parallel dazu richten sich sich wandelnde Einzelhandelsformate an Mischnutzungsstrategien aus, die Gastronomie, Unterhaltung und Hotellerie integrieren, um die Verweildauer zu erhöhen und einen breiteren Konsumausgaben im gewerblichen Immobilienmarkt Saudi-Arabiens zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Dominanz des Verkaufs weicht dem Schwung der Vermietung

Der Verkauf führte im Jahr 2025 mit 71 %, was auf eine starke Aktivität in Masterplan-Gemeinschaften, Unternehmensgrundstücken und Vorverkäufen in integrierten Stadtvierteln zurückzuführen ist. Staatliche Entwickler und Partner setzen weiterhin große Wohn- und Mischnutzungsvereinbarungen um, die Gemeinschaftsflächen und kritische Dienstleistungen erweitern. In der Hauptstadt katalysieren Vorzeigequartiere umliegende Grundstücksverkäufe, da der Infrastrukturausbau neue Korridore erschließt. Erstklassige Bestände in der Nähe wichtiger Knotenpunkte haben konstantes Käuferinteresse sowohl von einheimischen als auch von expatriierten Haushalten erfahren. Diese Transaktionen stärken Baupipelines, die in den gewerblichen Immobilienmarkt Saudi-Arabiens einfließen.

Das Vermietungssegment ist das am schnellsten wachsende Modell mit einem CAGR von 7,33 %, da Investoren vorhersehbare Erträge suchen und institutionell qualitativ hochwertige Immobilien auf den Markt kommen. Regulatorische Verbesserungen durch die Kapitalmarktbehörde haben die Flexibilität für Immobilienfonds und REITs erweitert, einschließlich der Entwicklungsbeteiligung in ausgewählten Märkten und strukturierter Ausschüttungsrichtlinien. Große Quartiere erkunden die Kapitalrückführung durch Ertragsfonds, wobei Immobilien, die modernen ESG- und digitalen Infrastrukturstandards entsprechen, die Aufmerksamkeit langfristiger Investoren auf sich ziehen. Die Vermietungsleistung profitiert von der Verknappung in erstklassigen Knotenpunkten und von betrieblichen Verbesserungen, die die Betriebskosten senken und das Mietererlebnis verbessern. Da sich Bilanzen an das Zinsumfeld anpassen, bleiben Ertragsobjekte zentral für die Kapitalallokation im gewerblichen Immobilienmarkt Saudi-Arabiens.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmensriesen treffen auf wachsende Haushaltsnachfrage

Unternehmen und KMU machten im Jahr 2025 66 % aus, gestützt durch das Programm für regionale Hauptsitze, das Führungsteams konzentriert, Entscheidungsprozesse konsolidiert und die Nachfrage nach Klasse-A-Flächen erhöht. Hochwertige Geschäftsviertel mit LEED-zertifizierten Umgebungen und resilienter digitaler Infrastruktur ziehen weiterhin multinationale Unternehmen an. Die Mieterliste des KAFD veranschaulicht die Attraktivität integrierter, mit Annehmlichkeiten ausgestatteter Hubs, in denen Finanzdienstleistungs-, Beratungs- und Technologieunternehmen gemeinsam ansässig sein können. Unternehmenslogistikflächen expandieren ebenfalls aufgrund des E-Commerce-Wachstums, wobei die landesweite Abdeckung durch Logistikzentren schnellere Lieferungen auf wichtigen Routen ermöglicht. Diese Mieterverhalten stärken eine breite Nachfragebasis und Vermietungstiefe im gewerblichen Immobilienmarkt Saudi-Arabiens.

Privatpersonen und Haushalte sind die am schnellsten wachsende Gruppe mit einem CAGR von 7,10 %, da politische Reformen und Masterplan-Gemeinschaften die Zugänglichkeit und Lebensqualitätsangebote verbessern. Großangelegte Gemeinschaften fügen weiterhin Wohnungen und Reihenhäuser hinzu, die das Produktangebot über freistehende Villen hinaus erweitern. Wohnankerpunkte verbinden Bewohner mit Einzelhandel, Bildung und Gesundheitsversorgung in kurzer Entfernung und verbessern die Vereinbarkeit von Wohnen und Arbeiten. Mit dem Start neuer Phasen ziehen integrierte Stadtteile Erstkäufer und Langzeitmieter an, die Gemeinschaftsdienste und moderne Gebäudestandards schätzen. Diese verbrauchergetriebene Dynamik ergänzt die Unternehmensnachfrage und unterstützt die Vitalität von Mischnutzungsprojekten im gewerblichen Immobilienmarkt Saudi-Arabiens.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Riad erfasste im Jahr 2025 49 % des Umsatzes und spiegelt damit seine zentrale Rolle bei der Konsolidierung von Hauptsitzen und öffentlichen Investitionsaktivitäten wider. Vorzeigequartiere wie der KAFD beherbergen erstklassige Mieter, unterstützt durch LEED-zertifizierte Gebäude und eine hochentwickelte digitale Infrastruktur. New Murabba treibt Pläne für eine 14 Millionen Quadratmeter große Innenstadt mit einem markanten Mischnutzungswahrzeichen und bedeutenden Gewerbe- und Forschungs- und Entwicklungsflächen voran, während der breitere Korridor von Verkehrsanbindungen und Annehmlichkeiten profitiert. Zu den wichtigsten Logistikverpflichtungen gehört eine 130 Millionen EUR (140,4 Millionen USD) teure Mehrnutzeranlage in der Sonderwirtschaftszone für integrierte Logistik in der Nähe des Internationalen Flughafens König Khalid, die die luftfrachtgestützte Distribution stärkt. Die Pipeline aus Klasse-A-Büros und Logistikinfrastruktur stärkt Riads Attraktivität für Unternehmen und langfristiges Kapital im gewerblichen Immobilienmarkt Saudi-Arabiens.

Dschiddas Küstenwirtschaft unterstützt diversifizierte gewerbliche Immobilien, darunter Büros, Logistik und Einzelhandelsformate, die eine große ansässige und besuchende Bevölkerung bedienen. Klasse-A-Büros ziehen weiterhin Beratungsdienstleistungen an, mit jährlichen Mietbenchmarks in erstklassigen Gebäuden von rund 1.393 SAR pro Quadratmeter (371,5 USD) und gesunder Belegung im oberen Segment. Große Einzelhandelsziele werden mit Erlebniskonzepten und stärkerem Unterhaltungsangebot ausgerichtet, um die Verweildauer zu verlängern. Die hafengestützte Logistikerweiterung und das damit verbundene Industriewachstum erhöhen die Lagernachfrage in der Nähe wichtiger Korridore. Diese Merkmale positionieren Dschidda für eine stetige Vermietung in hochwertigen Immobilien im gewerblichen Immobilienmarkt Saudi-Arabiens.

Mekka wird als die am schnellsten wachsende Region mit einem CAGR von 7,33 % prognostiziert, angetrieben durch religiösen Tourismus und begleitende Mischnutzungsentwicklungen. Jabal Omars mehrphasiges Ziel neben der Heiligen Moschee integriert Hotels, Einzelhandel und Wohnungen, die die Kapazität und Besucherdienste verbessern. Fortschritte bei angrenzenden Verkehrs- und Stadtentwicklungsmaßnahmen unterstützen eine bessere Erschließung und erweitern den Handel. Das Wachstum bei Hotelzimmern und Einzelhandelsadjazenzflächen führt zu Spillover-Nachfrage nach Back-of-House-Logistik und Arbeitnehmerwohnlösungen. Da die Region wächst, wird eine ausgewogene Planung in Bezug auf Erschließung, Dienstleistungen und Umweltleistung zentral für die Aufrechterhaltung des Schwungs im gewerblichen Immobilienmarkt Saudi-Arabiens sein.

Wettbewerbslandschaft

Staatliche Entwickler und verbundene Unternehmen spielen eine bestimmende Rolle, wobei Gigaprojektsponsoren die Grundstückszusammenlegung, die Infrastruktursequenzierung und das Stadtdesign auf nationaler Ebene beeinflussen. ROSHN Group baut Mehrfachanlagen-Gemeinschaften, die Einzelhandel, Bildung und Gesundheitsdienste integrieren, wobei SEDRA in Riad und MARAFY in Dschidda tiefe Pipelines repräsentieren. Diriyah Company vergibt weiterhin Aufträge in Mischnutzungsknotenpunkten und erweitert Bürogruppen und Wohnviertel, die die Wachstumskorridore der Hauptstadt stärken. Red Sea Global treibt Destinationen mit eingebetteter Nachhaltigkeit voran und hebt Standards für Hotellerie- und Einzelhandelsintegration. Dieser plattformgestützte Ansatz ermöglicht eine konsistente Lieferung und Standardsetzung im gewerblichen Immobilienmarkt Saudi-Arabiens.

Private Entwickler schwenken auf Immobilienbetrieb und wiederkehrende Erträge um und ergänzen verkaufsgetriebene Strategien. Mischnutzungsgestaltung betont Fußläufigkeit, Bequemlichkeit und kuratierten Einzelhandel, der die Mieterleistung und Immobilienwerte steigert. Eigentümer auf Quartiersebene erkunden Ertragsvehikel und potenzielle Börsengänge, um Kapital zu recyceln und gleichzeitig stabilisierte Immobilien zu halten. Klasse-A-Büroviertel nutzen Zertifizierungen und intelligente Infrastruktur, um globale Mieter anzuziehen und die Mietresilienz über Konjunkturzyklen hinweg zu verbessern. Diese Neuausrichtung unterstreicht, wie operative Kompetenz zu einem Wettbewerbsdifferenziator im gewerblichen Immobilienmarkt Saudi-Arabiens wird.

Globale Marken und Betreiber schließen weiterhin strategische Partnerschaften, die Servicestandards und Markenwert steigern. Einzelhandelsgruppen richten sich an internationalen Einkaufszentrumplattformen aus, um Veranstaltungen, Merchandising und Kundenbindungsprogramme zu stärken. Logistikbetreiber investieren Kapital in Mehrnutzerstandorte in Sonderzonen, um das Wachstum in den Bereichen Technologie, Einzelhandel und Automobil zu unterstützen. Hotelpartner erweitern Luxus- und Lifestyle-Konzepte an Vorzeigezielorten und fügen hochwertige Gastronomie- und Erlebniselemente hinzu, die angrenzenden gewerblichen Immobilien zugutekommen. Diese Schritte beschleunigen den Kompetenztransfer und erweitern die Investorenbeteiligung im gewerblichen Immobilienmarkt Saudi-Arabiens.

Führende Unternehmen der Branche für gewerbliche Immobilien in Saudi-Arabien

Cenomi Centers

Hamat Holding

Unified Real Estate Development

KINAN International Real Estate

Alandalus Property

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Diriyah Company unterzeichnete einen 70-jährigen Pachtvertrag mit der Riyadh Valley Company der König-Saud-Universität zur Entwicklung eines 552.000 Quadratmeter großen Grundstücks innerhalb des Masterplans des Diriyah-Projekts, um die Integration der Wissensökonomie in einem bedeutenden Mischnutzungsviertel zu unterstützen.

- November 2025: DHL Supply Chain kündigte eine Investition von 130 Millionen EUR (140,4 Millionen USD) an, um ein 53.000 Quadratmeter großes Mehrnutzerlager in Riads Sonderwirtschaftszone für integrierte Logistik in der Nähe des Internationalen Flughafens König Khalid zu errichten, wobei der Baubeginn für Q1 2026 und die Fertigstellung für Q2 2027 geplant sind.

- November 2025: ROSHN Group lancierte SEDRA Residence, die vierte Phase der SEDRA-Gemeinschaft in Nord-Riad, und fügte mehr als 700 Premium-Wohnungen innerhalb der 20 Millionen Quadratmeter großen Entwicklung hinzu.

- November 2025: Diriyah Company vergab Großbauaufträge im Wert von 5,7 Milliarden SAR (1,52 Milliarden USD) und lancierte 239 Premium-Häuser im Wohngebiet Manazel AlHadawi innerhalb des Medien- und Innovationsviertels.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den gewerblichen Immobilienmarkt Saudi-Arabiens als das jährliche Einkommenspotenzial – sowohl aus Verkauf als auch aus Vermietung – von fertiggestellten, einkommenserzielenden Nicht-Wohnimmobilien innerhalb des Königreichs, einschließlich Büros, Einzelhandelszentren, Logistik- und Industriehallen, Hotels und gemischt genutzten Objekten. Gemäß Mordor Intelligence werden Entwicklungsprojekte erst nach Ausstellung offizieller Fertigstellungszertifikate in das Modell aufgenommen.

Unbebaute Grundstücke, rein zu Wohnzwecken genutzte Einheiten sowie eigenständige Immobilienverwaltungsdienstleistungen sind ausgeschlossen.

Segmentierungsübersicht

- Nach Immobilientyp

- Büros

- Einzelhandel

- Logistik

- Sonstige (Industriegebiete, Hotellerie usw.)

- Nach Endnutzer

- Privatpersonen / Haushalte

- Unternehmen und KMU

- Sonstige

- Nach Region

- Riad

- Dschidda

- Mekka

- Übriges Saudi-Arabien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Makler in Riad und Dschidda, Betreiber von Logistikparks, Hotel-Asset-Manager sowie politische Entscheidungsträger im gesamten Königreich. Ihr Feedback validierte Leerstandsmargen, effektive Mietniveaus, Pipeline-Zeitpläne und die Stimmung gegenüber ausländischem Kapital und schloss Lücken, die durch die Desk-Recherche offen geblieben waren.

Desk-Recherche

Wir haben makroökonomische und sektorspezifische Daten aus erstklassigen öffentlichen Quellen zusammengestellt, darunter die General Authority for Statistics, die Saudi Central Bank, die Real Estate General Authority und das Ministry of Tourism, ergänzt durch Verbandsveröffentlichungen, Entwicklereinreichungen und zuverlässige Pressemitteilungen. Kostenpflichtige Plattformen – D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für die Deal-Verfolgung – lieferten detaillierte Querprüfungen. Diese veranschaulichen unsere Desk-Quellen; viele weitere Referenzen wurden zur Bestätigung herangezogen.

Marktgrößenbestimmung & Prognose

Wir haben den Markt für 2024 mithilfe eines Top-down-Aufbaus aus Baufertigstellungen und REGA-Transaktionsregistern rekonstruiert, gefolgt von selektiven Bottom-up-Aggregationen ausgewählter Objektverkäufe zur Bereinigung von Anomalien. Variablen wie die Erteilung von Baugenehmigungen, der Leerstand bei Grade-A-Büros, Zuflüsse ausländischer Direktinvestitionen, E-Commerce-Paketvolumina und Pilgerankunftszahlen fließen in das Modell ein. Eine ARIMA-Prognose, die mit Interviewpartnern einem Szenariotest unterzogen wurde, verlängert die Ergebnisse bis 2030.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine doppelte Analystenprüfung, Varianzprüfungen anhand unabhängiger Indikatoren sowie vor der Veröffentlichung einen erneuten Durchlauf, um wesentliche Ereignisse zu berücksichtigen. Modelle werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch politische Veränderungen oder Ankündigungen von Megaprojekten ausgelöst werden.

Warum unsere Ausgangsbasis für den gewerblichen Immobilienmarkt Saudi-Arabiens für Entscheidungsträger hervorsticht

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Objektkörbe, Preisgrundlagen und Aktualisierungsrhythmen verwenden.

Der nachfolgende Vergleich veranschaulicht, wie diese Entscheidungen die Gesamtzahl beeinflussen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 132,41 Mrd. (2025) | Mordor Intelligence | - |

| USD 67,50 Mrd. (2024) | Regional Consultancy A | Schließt Hospitality- und Logistikimmobilien aus; nur Verkaufsdaten |

| USD 34,90 Mrd. (2024) | Global Consultancy B | Konzentriert sich auf Grade-A-Büros in drei Städten; ignoriert Mietströme |

| USD 45,20 Mrd. (2024) | Industry Journal C | Wendet konservativen Preis pro qm an, schließt Pipeline-Lieferungen aus |

Mordor Intelligence erfasst einen breiteren Objektmix, richtet die Preise an verifizierten Abschlüssen aus und wendet einen disziplinierten Aktualisierungsrhythmus an, wodurch Stakeholder eine ausgewogene, transparente Ausgangsbasis erhalten, die auf nachvollziehbaren Variablen und wiederholbaren Schritten basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der gewerbliche Immobilienmarkt Saudi-Arabiens derzeit und wie ist der 5-Jahres-Ausblick?

Die Marktgröße des gewerblichen Immobilienmarkts Saudi-Arabiens beträgt im Jahr 2026 132,41 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 141,16 Milliarden USD bei einem CAGR von 6,88 % erreichen.

Welcher Immobilientyp führt und welcher wächst am schnellsten im gewerblichen Immobilienmarkt Saudi-Arabiens?

Büros führten im Jahr 2025 mit einem Marktanteil von 32 % im gewerblichen Immobilienmarkt Saudi-Arabiens, während Logistik mit einem CAGR von 7,88 % bis 2031 am schnellsten wächst.

Was treibt die Logistiknachfrage im gewerblichen Immobilienmarkt Saudi-Arabiens an?

Die E-Commerce-Auftragsabwicklung erreichte im Jahr 2024 290 Millionen Transaktionen, und große Betreiber haben neues Kapital für Mehrnutzeranlagen in der Nähe von Flughäfen und Sonderwirtschaftszonen für Logistik bereitgestellt.

Welches Geschäftsmodell expandiert am schnellsten im gewerblichen Immobilienmarkt Saudi-Arabiens?

Vermietung ist das am schnellsten wachsende Modell mit einem CAGR von 7,33 % aufgrund des Investoreninteresses an Ertragsobjekten und unterstützender Fondsregulierung.

Welche Region wächst am schnellsten und warum im gewerblichen Immobilienmarkt Saudi-Arabiens?

Mekka wird mit einem CAGR von 7,33 % prognostiziert, unterstützt durch religiösen Tourismus und Mischnutzungsprojekte, die Hotel- und Einzelhandelskapazitäten erweitern.

Wie beeinflussen ESG- und Gebäudezertifizierungsrichtlinien den gewerblichen Immobilienmarkt Saudi-Arabiens?

Mostadam-Zertifizierungen und LEED-konforme Immobilien wie der KAFD ziehen Mieter und Investoren an und unterstützen Mietaufschläge und betriebliche Einsparungen.

Seite zuletzt aktualisiert am: