Marktgröße und Marktanteil für Industriebeschichtungen in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

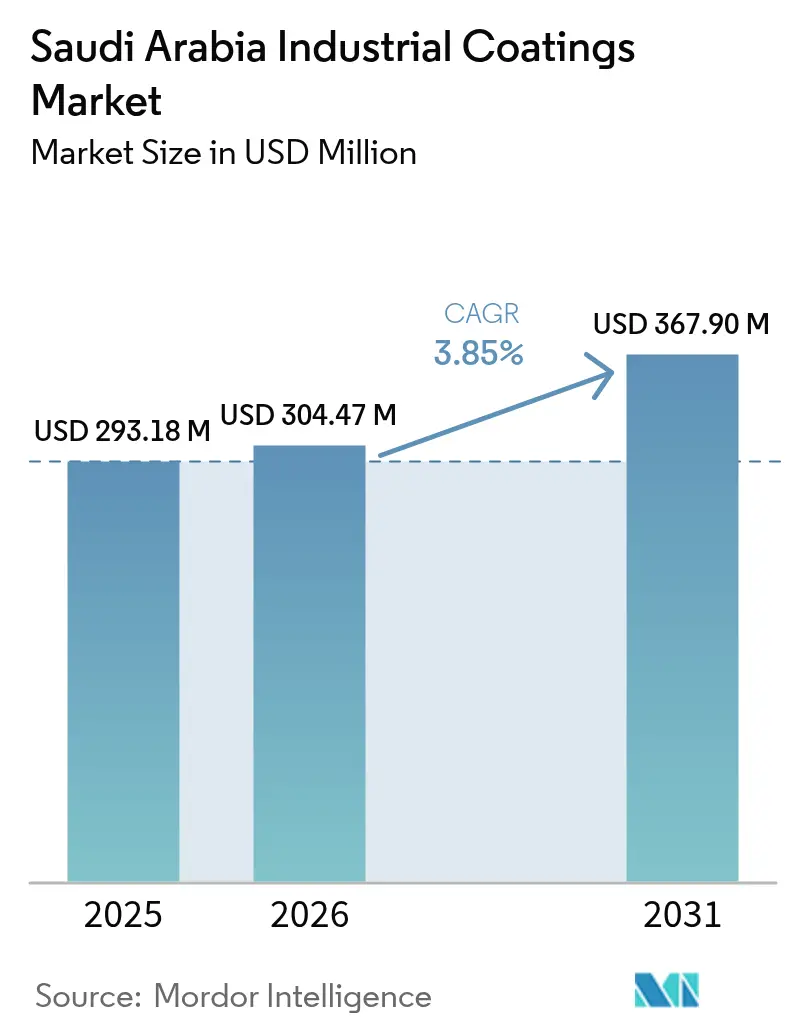

| Marktgröße im Basisjahr (2025) | 293.18 Millionen US-Dollar |

| Marktgröße (2026) | 304.47 Millionen US-Dollar |

| Marktgröße (2031) | 367.9 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.85% CAGR |

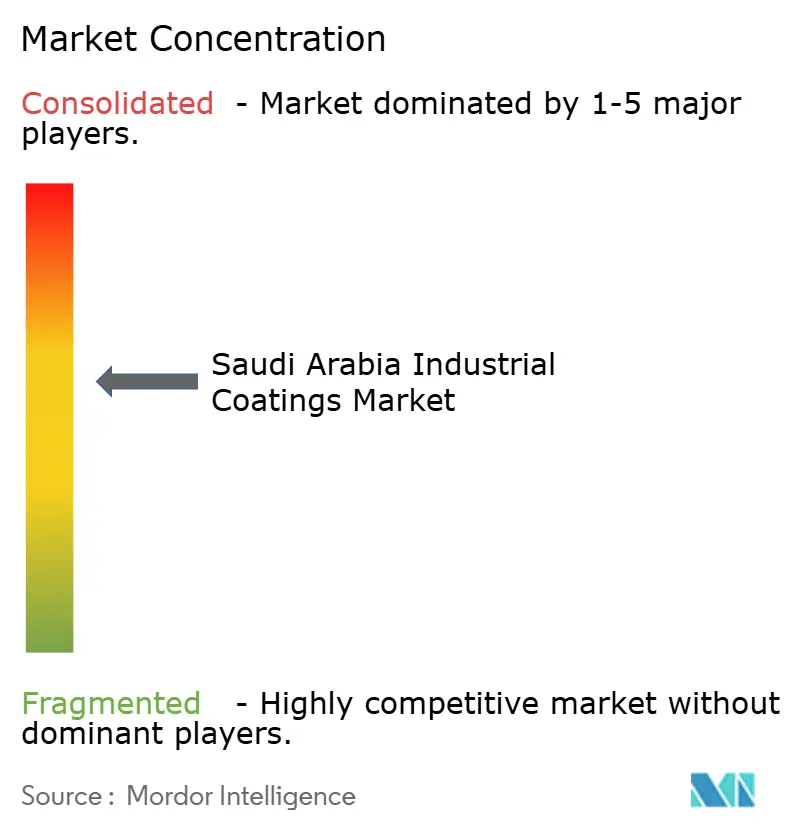

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Industriebeschichtungen in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Industriebeschichtungen in Saudi-Arabien wird voraussichtlich von USD 293,18 Millionen im Jahr 2025 auf USD 304,47 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,85 % über 2026–2031 USD 367,9 Millionen erreichen. Die anhaltende industrielle Diversifizierung im Rahmen von Vision 2030, eine Pipeline an Gigaprojekten sowie die Verschärfung der SASO-Umweltnormen haben die Nachfrage nach leistungsstarken Schutz- und Spezialsystemen erhöht. Rasche Kapazitätserweiterungen im Downstream-Bereich, die Lokalisierung der Automobilproduktion im King-Salman-Automobil-Cluster und die weitverbreitete Einführung automatisierter Auftragsmethoden beschleunigen die Marktexpansion zusätzlich. Internationale Anbieter nutzen ihre weltweite Forschung und Entwicklung, um immer strengere Spezifikationen zu erfüllen, während lokale Hersteller ihre Kapazitäten ausbauen, um kostenoptimale Versorgung zu gewährleisten. Rohstoffpreisvolatilität und ein Mangel an zertifizierten Applikatoren sind die wesentlichen kurzfristigen Herausforderungen.

Wesentliche Erkenntnisse des Berichts

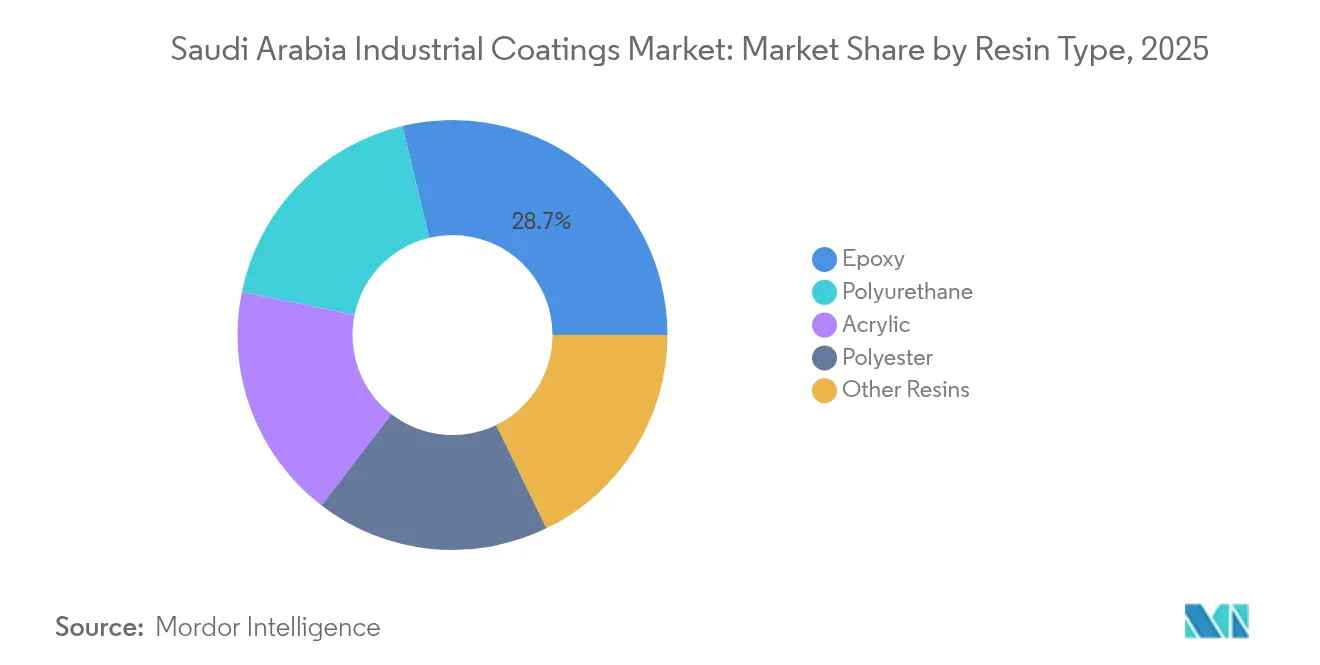

- Nach Harztyp führte Epoxid den Markt für Industriebeschichtungen in Saudi-Arabien mit einem Anteil von 28,74 % im Jahr 2025 an, während Polyurethanharze voraussichtlich bis 2031 mit einer CAGR von 3,92 % wachsen werden.

- Nach Technologie hielten lösungsmittelbasierte Produkte im Jahr 2025 einen Marktanteil von 36,21 % am saudi-arabischen Markt für Industriebeschichtungen; wasserbasierte Systeme sollen bis 2031 mit einer CAGR von 4,31 % expandieren.

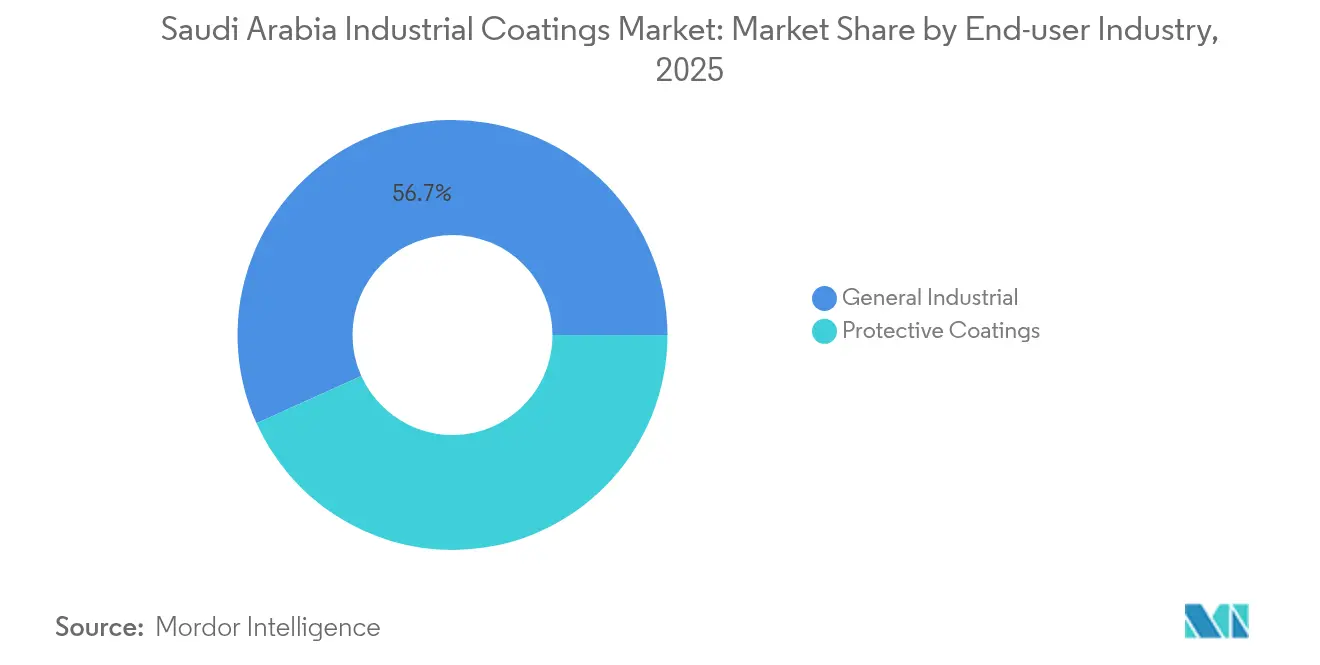

- Nach Endverbraucherbranche entfielen im Jahr 2025 56,74 % der Marktgröße für Industriebeschichtungen in Saudi-Arabien auf allgemeine industrielle Anwendungen, die bis 2031 voraussichtlich mit einer CAGR von 4,07 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Industriebeschichtungen in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pipeline der Vision-2030-Gigaprojekte | +1.2% | National, mit frühen Gewinnen in NEOM, Red Sea und Qiddiya | Mittelfristig (2–4 Jahre) |

| Rasche Ausweitung der Wartungszyklen im Öl- und Gas-Downstream-Bereich | +0.8% | Kernregion Ostprovinz, Ausstrahlungseffekte auf die Industriestadt Jubail | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung der Automobilfertigung und Teileherstellung im Rahmen des NIDLP | +0.6% | Schwerpunkt Zentralregion, King-Salman-Automobil-Cluster | Mittelfristig (2–4 Jahre) |

| Verschärfte SASO/SABER-Konformität zugunsten leistungsstarker, VOC-armer Systeme | +0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Offshore-Wind-/Grünen-Wasserstoff-Anlagen mit Bedarf an Spezialbeschichtungen | +0.4% | NEOM, Küstengebiete am Roten Meer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision-2030-Gigaprojekte treiben beispiellose Beschichtungsspezifikationen voran

Wegweisende Projekte wie NEOM, das Red-Sea-Projekt und Qiddiya prägen den saudi-arabischen Markt für Industriebeschichtungen. NEOMs Masterplan erfordert Beschichtungen, die Wüstenhitze von über 50 °C standhalten und gleichzeitig architektonische Ästhetik für die Spiegelfassaden von The Line bieten. Marinegeeignete, korallensichere Systeme sind beim Red-Sea-Projekt mittlerweile obligatorisch, während feuerbeständige und antigraffiti-Schichten die Unterhaltungsstätten Qiddiyas schützen. Auftragnehmer haben auf robotergestützte Spritzlinien und automatisierte Filmdickenscanner umgestellt, um großvolumige Lieferpläne einzuhalten.

Ausweitung des Öl- und Gas-Downstream-Bereichs beschleunigt Schutzbeschichtungsnachfrage

Das Gasprogramm von Saudi Aramco und die SABIC-Integration haben die Abrufe für Schutzbeschichtungen bei neuen Verarbeitungsstrecken, Lagertanks und Offshore-Pipelines erhöht. Aramcos SAES-Standards schreiben Epoxid- und Polyurethansysteme mit Inspektionsüberwachung der Stufe 1 und Stufe 2 vor und verpflichten Lieferanten, Produkte für jedes Einsatzumfeld zu zertifizieren[1]Arab News, „Petrochemisches Wachstum beschleunigt sich mit Vision 2030,” arabnews.com. Wasserstoff- und Offshore-Wind-Vorhaben in NEOM erfordern Beschichtungen, die Wasserstoffversprödung und Salzsprühkorrosion über 25-jährige Lebenszyklen widerstehen.

NIDLP-Automobilansiedelung schafft neue Lieferketten

Lucid Motors plant die Fahrzeugmontage, und das Ceer-Foxconn-Gemeinschaftsunternehmen erweitert Komponentenlinien in Riad. Dieser Wandel erfordert OEM-gerechte Grundierungen, Basislacke und Klarlacke, die auf Golfküstenklimata ausgelegt sind, sowie Batteriegehäusebeschichtungen, die thermische und EMI-Abschirmung bieten. Lokale Inhaltsmandate veranlassen internationale Lackhersteller, Technologien zu lizenzieren oder Werke in Partnerschaft mit saudi-arabischen Unternehmen zu errichten.

SASO-Konformität treibt Einführung leistungsstarker, VOC-armer Produkte voran

Das Produktsicherheitsgesetz von 2024 sieht Bußgelder und strafrechtliche Haftung für unsichere Produkte vor. Hersteller reformulieren rasch auf wasserbasierte oder hochfeststoffreiche Chemikalien, die VOC-Grenzwerte einhalten und gleichzeitig Korrosionsschutzleistung aufrechterhalten. Globale Anbieter verschaffen sich Vorteile durch zertifizierte Labore und rückverfolgbare Qualitätskontrolle, während kleinere Lieferanten kostspielige Aufrüstungen vornehmen müssen[2]Ministerium für Humanressourcen und Soziale Entwicklung, „Verfahrensleitfaden zur Saudisierung technischer Berufe,” hrsd.gov.sa.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Antidumping-Zölle auf TiO₂ und beschichtetes Aluminium erhöhen Rohstoffkosten | -0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an zertifizierten Applikatoren und Inspektoren für Aramco-Standards | -0.4% | Ostprovinz, Industriecluster | Mittelfristig (2–4 Jahre) |

| Strengere Strafen des neuen Produktsicherheitsgesetzes erhöhen Compliance-Kosten | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Antidumping-Zölle erhöhen Rohstoffkosten

Neue Handelsschutzmaßnahmen auf importiertes Titandioxid, beschichtetes Aluminium und PVC-beschichtete Gewebe verteuern Pigment- und Substratkosten, da TiO₂ einen erheblichen Anteil an den Formulierungskosten ausmacht. Der inländische Hersteller Tasnee prüft eine Rückwärtsintegration, um Volatilität abzufedern, doch bleiben die kurzfristigen Margen unter Druck.

Mangel an zertifizierten Applikatoren schränkt Qualitätssicherungskapazität ein

Nur ein begrenzter Pool von Inspektoren der Stufe 1 und Stufe 2 erfüllt die Aramco-Kriterien, was zu Projektverzögerungen und Nacharbeiten führt. Da dem Königreich bis 2030 ein Mangel an Fachkräften prognostiziert wird, investieren Unternehmen in interne Berufsausbildungsprogramme, wie etwa die Jazeera Paints Academy, obwohl die branchenweite Umsetzung langsamer verläuft als das Nachfragewachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Epoxiddominanz sieht sich der Polyurethan-Herausforderung gegenüber

Epoxid hielt im Jahr 2025 einen Anteil von 28,74 % am Markt für Industriebeschichtungen in Saudi-Arabien, gestützt durch seinen weitverbreiteten Einsatz auf Offshore-Plattformen, Lagerkugeln und Fernleitungen. Die Marktgröße für Industriebeschichtungen in Saudi-Arabien bei Epoxidsystemen soll sich stetig ausweiten, da Aramcos Gasverarbeitungseinheiten bis 2031 in Betrieb genommen werden. Polyurethan verzeichnet mit 3,92 % die schnellste CAGR, angetrieben durch die Nachfrage nach UV-beständigen Beschichtungen an NEOMs ikonischen Wahrzeichen und flexiblen wetterfesten Membranen beim Red-Sea-Projekt. Lokale Formulierer mischen zunehmend hochfeststoffreiche Polyurethanhybride, um Compliance und Leistung in Einklang zu bringen, während Acryle und Polyester Nischenfunktionen in Coil- und Hausgerätlinien behalten.

Die Segmentlandschaft spiegelt die Diversifizierung im Rahmen von Vision 2030 wider. Hochfilmbildende Epoxide schützen korrosive petrochemische Reaktoren, während elastomere Polyurethane Freizeitparks und leichte Brückendecks beschichten. Internationale Anbieter differenzieren sich durch aminbeschleunigte Epoxide, die bei Temperaturen unter 10 °C aushärten – ideal für Winterabschaltungen in Tabuk – während saudi-arabische Unternehmen Niedertemperatur-aushärtende Polyurethane für die modulare Vor-Ort-Fertigung hervorheben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Systeme gewinnen trotz Lösungsmitteldominanz

Lösungsmittelbasierte Chemikalien hielten im Jahr 2025 einen Anteil von 36,21 % am Markt für Industriebeschichtungen in Saudi-Arabien aufgrund ihrer etablierten Leistungsfähigkeit unter abrasiven Offshore- und Raffinerieumgebungen. Die Marktgröße für industrielle Schutzbeschichtungen auf Lösungsmittelbasis wächst weiterhin parallel zur petrochemischen Debottleneckisierung, doch wasserbasierte Alternativen verzeichnen nun eine CAGR von 4,31 %. Die VOC-Grenzwerte der SASO und die Sanktionen des Produktsicherheitsgesetzes beschleunigen rasche Umstellungen in allgemeinen Industrie- und OEM-Linien.

Pulverbeschichtungen profitieren von 0-VOC-Profilen und Rückgewinnungseffizienz und finden Anklang bei Hausgeräteschalen und Elektrofahrzeugchassis. UV-härtende und hochfeststoffreiche Systeme zielen auf Elektronik, Verpackungen und 3D-gedruckte Teile ab, obwohl die Akzeptanz aufgrund von Investitionskosten für Härtungsanlagen begrenzt bleibt. Gerätelieferanten berichten von einem Anstieg der Bestellungen für Roboterkabinen, die in derselben Zelle zwischen Nass- und Pulverlinien wechseln können, was hybride Produktionsstrategien bei Automobilzulieferern widerspiegelt.

Nach Endverbraucherbranche: Allgemeine industrielle Anwendungen führen das Wachstum an

Allgemeine Industrienutzer machten 2025 56,74 % der Nachfrage aus und sollen bis 2031 mit einer CAGR von 4,07 % wachsen. Fabrikerweiterungen in der Baustoffherstellung, bei Konsumgütern und Verpackungen stützen gleichmäßige Abrufe für Grundierungen, Lacke und Wartungsdecklacke. Schutzöl-und-Gas-Beschichtungen folgen Megaprojektzyklen, bleiben aber das einzelne größte hochwertige Teilsegment. Erneuerbare Energie, einschließlich Grüner-Wasserstoff-Einheiten in NEOM, erfordert spezialisierte Anti-Wasserstoff- und Anti-Funken-Schichten.

Infrastrukturprojekte wie die Riad-Metro, Hochgeschwindigkeitsbahnen und grenzüberschreitende Brücken bevorzugen wartungsarme fluorpolymermodifizierte Systeme. Bergbaubetriebe in der Nordprovinz fördern verschleißfeste Auskleidungen für Muldenkipper und Erzbrecher. Zusammen verringern diese diversifizierten Absatzkanäle die Abhängigkeit von den Upstream-Kohlenwasserstoffausgaben und erhalten eine ausgewogene Volumenbasis.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Ostprovinz trug im Jahr 2025 einen erheblichen Anteil am Marktanteil für Industriebeschichtungen in Saudi-Arabien bei, hauptsächlich getrieben durch die Chemieanlagen in Jubail. Das Wachstum der Region basiert auf Aramcos Gasausbau, SABICs neuen Polypropylenstrecken und Modernisierungen von Werften am Arabischen Golf. Tanklager, LNG-Terminals und Offshore-Jackets dominieren den Schutzbedarf, während Wartungsneulackierungszyklen mit fünfjährigen Revisionsplanungen übereinstimmen.

Vision-2030-Programme haben erhebliche Mittel für Mischnutzungs-, Transit- und Fertigungskomplexe bereitgestellt und treiben das Volumen für architektonische Grundierungen, Stahlkonstruktionsbeschichtungen und OEM-Automobilbeschichtungen voran. Der King-Salman-Automobil-Cluster katalysiert neue Coil-Coating-Linien für Aluminium-Karosserieteile und Kunststoffteile, die spezielle, EV-batteriekompatible Grundierungen erfordern.

Das Red-Sea-Projekt und NEOMs Küstenmegastrukturen treiben marinegeeignete und UV-stabile Beschichtungen voran, während Dschiddas Logistikdrehscheibe die Nachfrage nach Epoxidbodenbeschichtungen für Lagerhäuser und Containerbeschichtungen ankurbelt. Die nördlichen und südlichen Provinzen bleiben noch im Anfangsstadium, doch Bergbaukonzessionen und Grenzinfrastruktur bieten künftiges Aufwärtspotenzial, insbesondere für verschleißfeste und wärmereflektierende Technologien in ariden Gebieten.

Wettbewerbsumfeld

Der Markt für Industriebeschichtungen in Saudi-Arabien ist mäßig konsolidiert. Globale Unternehmen nutzen Forschung und Entwicklung sowie ISO-zertifizierte Produktlisten, die mit SAES und SABER konform sind, um Vorzeigeaufträge bei NEOM und Aramco-Raffinerien zu sichern. Jedes Unternehmen betreibt regionale Werke oder Lohnmischungen in Dammam, um saudi-arabischen Inhaltsvorschriften zu entsprechen. Die Produktdifferenzierung hängt von der Haltbarkeit im Golfklima, VOC-armen Formulierungen und digitalen Anwendungshilfen ab. Führende Unternehmen erproben drohnengestützte Oberflächeninspektionen und AR-gestützte Spritzverfahren, um Arbeitskräfteengpässe zu reduzieren. Nischenanbieter entwickeln grafenbasierte Barrieren für Wasserstoffleitungen und Einschicht-Polyurethane mit Salznebelbeständigkeit. Beschaffungsteams bei Megaprojekten gewichten Lebenszykluskosten, SAES-Präqualifikation und Inhalts-Scorecards vor Auftragsentscheidungen, was agilen heimischen Herstellern Raum gibt, mittlere Pakete zu gewinnen, während multinationale Konzerne komplexe schlüsselfertige Bereiche sichern.

Marktführer für Industriebeschichtungen in Saudi-Arabien

Jotun

AkzoNobel N.V.

Al-Jazeera Paints

PPG Industries Inc.

The Sherwin-Williams Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: SIPCO (Saudi Industrial Paint Company) hat die Übernahme der Premium Paints Company abgeschlossen, um die lokale Kapazität zu steigern und ihr Industrie- und Dekorationsportfolio zu erweitern.

- März 2024: Sherwin-Williams stellte Repacor SW-1000 vor, eine 100-prozentige Feststoffreparaturbeschichtung, die nach NORSOK M-501 für Offshore-Wind-Stahlkonstruktionen zertifiziert ist.

Berichtsumfang des Marktes für Industriebeschichtungen in Saudi-Arabien

Der Bericht über den Markt für Industriebeschichtungen in Saudi-Arabien umfasst:

| Epoxid |

| Polyurethan |

| Acryl |

| Polyester |

| Andere Harze (Alkyd, Fluorpolymer) |

| Wasserbasiert |

| Lösungsmittelbasiert |

| Pulverbeschichtungen |

| Andere Technologien (UV-/EB-gehärtet und hochfeststoffreich) |

| Allgemeine Industrie | |

| Schutzbeschichtungen | Öl und Gas |

| Stromerzeugung | |

| Infrastruktur | |

| Bergbau | |

| Andere Schutzbeschichtungen |

| Nach Harztyp | Epoxid | |

| Polyurethan | ||

| Acryl | ||

| Polyester | ||

| Andere Harze (Alkyd, Fluorpolymer) | ||

| Nach Technologie | Wasserbasiert | |

| Lösungsmittelbasiert | ||

| Pulverbeschichtungen | ||

| Andere Technologien (UV-/EB-gehärtet und hochfeststoffreich) | ||

| Nach Endverbraucherbranche | Allgemeine Industrie | |

| Schutzbeschichtungen | Öl und Gas | |

| Stromerzeugung | ||

| Infrastruktur | ||

| Bergbau | ||

| Andere Schutzbeschichtungen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische Markt für Industriebeschichtungen im Jahr 2026?

Er wird auf USD 304,47 Millionen bewertet und soll bis 2031 mit einer CAGR von 3,85 % wachsen.

Welcher Harztyp dominiert die Nachfrage derzeit?

Epoxidsysteme führen mit einem Anteil von 28,74 % aufgrund ihres umfangreichen Einsatzes im petrochemischen Schutz.

Was treibt den Wandel hin zu wasserbasierten Technologien an?

SASO-VOC-Grenzwerte und das Produktsicherheitsgesetz von 2024 drängen Hersteller zu emissionsarmen Formulierungen.

Wer sind die wichtigsten Lieferanten?

Jotun, AkzoNobel N.V., Al-Jazeera Paints, PPG Industries Inc. und The Sherwin-Williams Company sind die wichtigsten Marktteilnehmer.

Welche Herausforderungen bedrohen das kurzfristige Wachstum?

Antidumping-Zölle auf TiO₂ erhöhen die Rohstoffkosten, und ein Mangel an zertifizierten Applikatoren verzögert die Projektdurchführung.

Seite zuletzt aktualisiert am: