Marktgröße und Marktanteil des Automobillenkungssystems

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 36.85 Milliarden US-Dollar |

| Marktgröße (2031) | 47.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobillenkungssysteme von Mordor Intelligence

Die Marktgröße des Automobillenkungssystems wurde im Jahr 2025 auf 34,98 Milliarden USD geschätzt und soll von 36,85 Milliarden USD im Jahr 2026 auf 47,77 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,34 % während des Prognosezeitraums (2026–2031). Das Wachstum ist in der raschen Migration von hydraulischer Unterstützung zur elektrischen Servolenkung und den ersten kommerziellen Einsätzen von Steer-by-Wire verankert. Verschärfte globale Emissionsgrenzwerte und der steigende Anteil von batterieelektrischen Fahrzeugen stärken das Geschäftsargument für energieeffiziente Lenktechnologien, während Cybersicherheitsvorschriften gemäß UNECE R155 die Nachfrage nach softwaredefinierten elektronischen Steuergeräten beschleunigen[1]„Verordnung Nr. 155 Cybersicherheit und Cybersicherheitsmanagementsysteme”, Wirtschaftskommission der Vereinten Nationen für Europa, unece.org. Asien-Pazifik behält einen Umsatzanteil von 48,67 %, begünstigt durch Chinas Skalenvorteile und Japans Spezialisierung auf hochpräzise Komponenten. Tier-1-Zulieferer konsolidieren Kerntechnologien, um geistiges Eigentum zu sichern und die hohen Vorabinvestitionen zu finanzieren, die für redundante, „fail-operational”-Architekturen erforderlich sind. Chancen ergeben sich für Motor- und Sensorspezialisten, die Seltene-Erden-Inhalte reduzieren, das Gewicht senken und die funktionale Sicherheit verbessern können, ohne die Stücklistenkosten zu erhöhen.

Wichtigste Erkenntnisse des Berichts

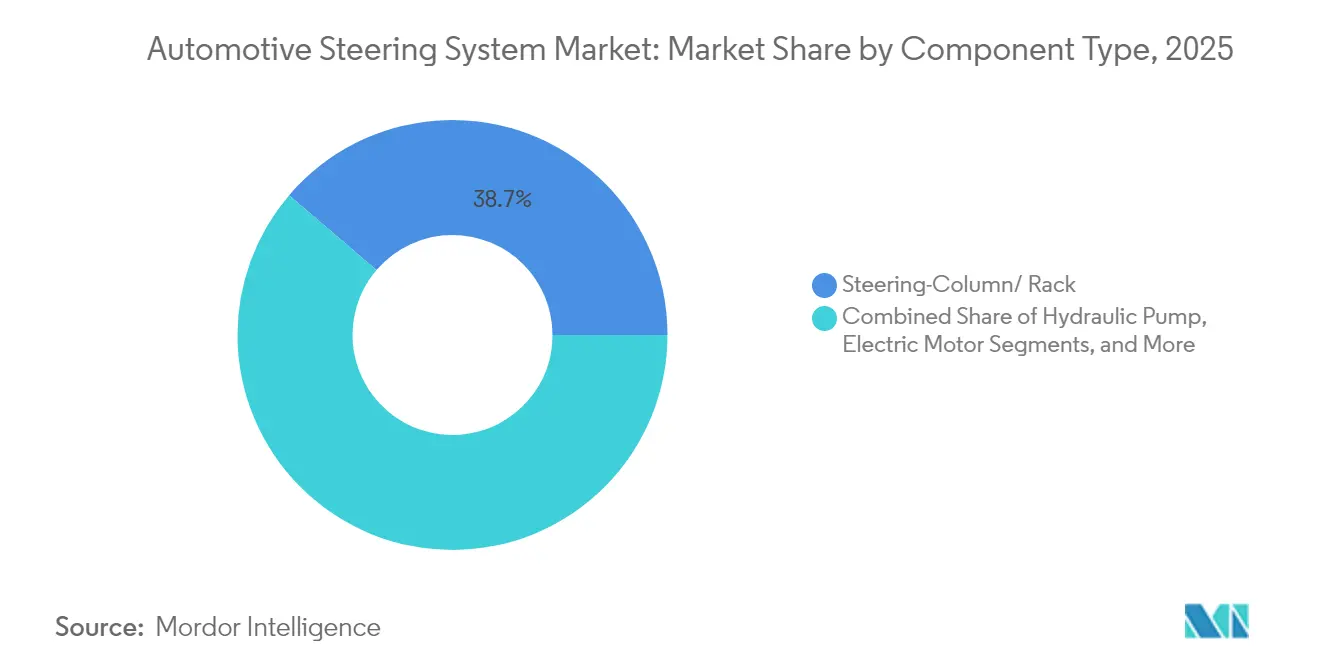

- Nach Komponente führten Lenksäulen/Zahnstangen mit einem Anteil von 38,74 % am Markt für Automobillenkungssysteme im Jahr 2025; Elektromotoren werden bis 2031 voraussichtlich mit einer CAGR von 8,53 % wachsen.

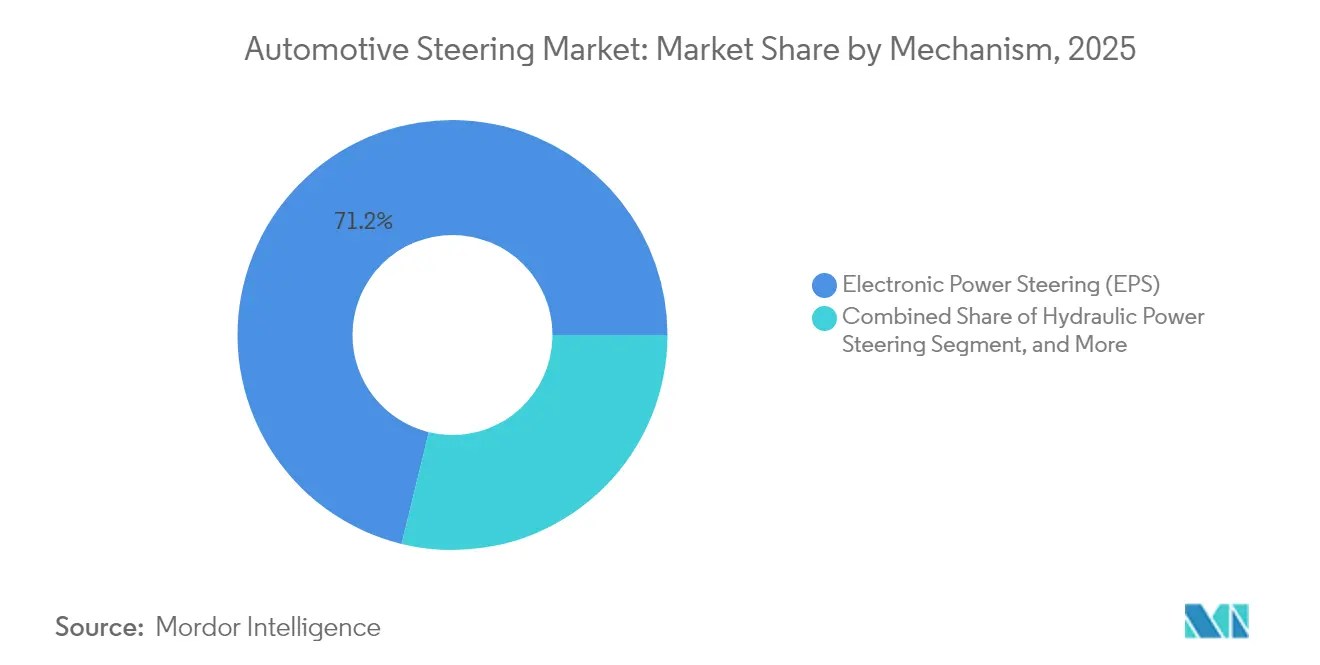

- Nach Mechanismus dominierte die elektrische Servolenkung mit einem Anteil von 71,20 % an der Marktgröße für Automobillenkungssysteme im Jahr 2025, während Steer-by-Wire bis 2031 mit einer CAGR von 7,95 % voranschreitet.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 62,65 % an der Marktgröße für Automobillenkungssysteme; leichte Nutzfahrzeuge werden bis 2031 voraussichtlich eine CAGR von 7,28 % verzeichnen.

- Nach Vertriebskanal dominierten OEMs mit einem Anteil von 86,70 % an der Marktgröße für Automobillenkungssysteme im Jahr 2025; der Aftermarket soll zwischen 2026 und 2031 mit einer CAGR von 7,02 % wachsen.

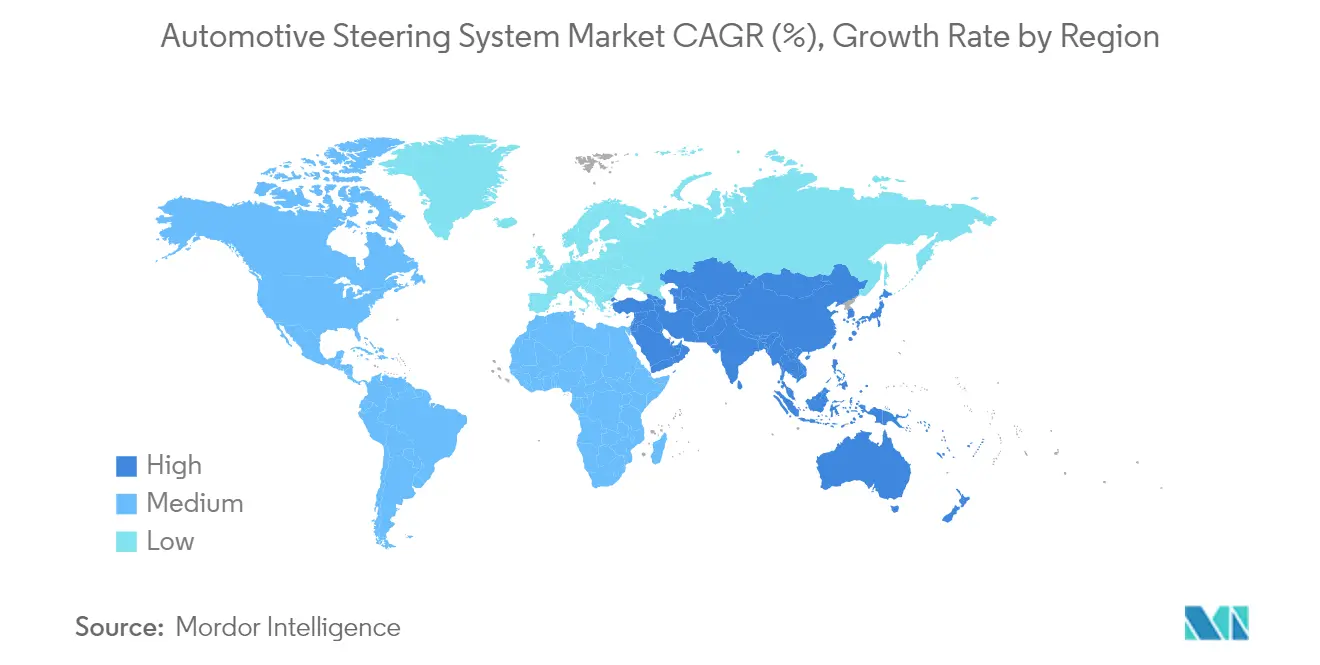

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 48,25 % an der Marktgröße für Automobillenkungssysteme und wird voraussichtlich bis 2031 mit einer CAGR von 6,52 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Automobillenkungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche EPS-Durchdringung in Verbrennungsmotor- und xEV-Plattformen | +1.8% | Global, angeführt von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steer-by-Wire-Einsatz in Premium-Elektrofahrzeugen | +0.9% | Nordamerika und Europa, Ausweitung auf China | Langfristig (≥ 4 Jahre) |

| Leichte Lenksäulen | +1.2% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| ADAS-fähige „fail-operational”-Architekturen | +1.4% | Global, zunächst Premium-Segmente | Mittelfristig (2–4 Jahre) |

| Cybersichere Steuergeräte gemäß UNECE R155 | +0.7% | Europa, weltweite Einführung | Kurzfristig (≤ 2 Jahre) |

| OTA-aktualisierbare Drehmomentüberlagerungs-Software | +0.5% | Global, zunächst Premium-Fahrzeuge | Langfristig (≥ 4 Jahre |

| Quelle: Mordor Intelligence | |||

Rasche EPS-Durchdringung in Verbrennungsmotor- und xEV-Plattformen

Die elektrische Servolenkung ist in Chinas Personenkraftwagenbranche weit verbreitet und nähert sich in Europa und Japan der Allgegenwärtigkeit. OEMs profitieren von Kraftstoffeinsparungen und erschließen gleichzeitig die Kompatibilität mit regenerativem Bremsen für elektrische Antriebsstränge. Die Technologie skaliert nun von Kompaktwagen bis zu Klasse-8-Lkw, da ZFs EPS für Nutzfahrzeuge bis zu 8.000 Nm ohne Hydraulikflüssigkeit liefert. Säulenunterstützungseinheiten dominieren das wertorientierte B-Segment, während zahnstangenunterstützte Designs einen Anteil in Premium-Fahrzeugen gewinnen, die höhere Präzision und Straßengefühl benötigen. Die beschleunigte Umstellung lässt den Markt für Automobillenkungssysteme stetig wachsen.

Steer-by-Wire-Einsatz in Premium-Elektrofahrzeugen ab 2025

Mercedes-Benz wird 2026 das erste europäische Serien-Steer-by-Wire-System einführen, nach ZFs Markteinführung 2025 im NIO ET9. Die Entfernung der mechanischen Welle ermöglicht variable Lenkübersetzungen, die das Einparken erleichtern und die Autobahnstabilität verbessern. Toyotas „One Motion Grip”-Lenkrad zeigt, wie 200-Grad-Eingabewinkel den traditionellen 540-Grad-Einschlag ersetzen können, was die Ergonomie und die Kabinengestaltung verbessert[2]„One Motion Grip Lenkungssystem Details”, Toyota Motor Corporation, global.toyota. Redundante Motoren, Stromversorgungen und haptisches Feedback erhalten das Vertrauen des Fahrers, obwohl Studien zur Verbraucherakzeptanz eine Lernkurve zeigen, die die Einführungszeiträume über Luxusmarken hinaus verlängern könnte.

Leichte Lenksäulen zur Erfüllung der Euro-7/CAFÉ-Normen

Zulieferer wechseln von Stahl zu Aluminium oder Magnesium und nutzen Hohlwellendesigns. JTEKTs JIGB®-integrierte Getriebe-Lager-Einheit vereint zwei Funktionen, reduziert den Bauraum und senkt Drehmomentverluste, während die Crashleistung erhalten bleibt[3]„J-EPICS® Steer-by-Wire Plattformübersicht”, JTEKT Corporation, jtekt.com. Jede 10%ige Gewichtsreduzierung führt zu einem Kraftstoffeffizienzgewinn von 0,3 %, ein Ergebnis, das von Elektromarken begrüßt wird, die die Reichweite verlängern möchten. Der Wettbewerbsvorteil liegt nun in der Kombination von Leichtmetallen mit hochfesten Fügeverfahren, die Energieabsorptionspfade schützen.

OEM-Nachfrage nach ADAS-fähigen „fail-operational”-Architekturen

Level-3-Vorschriften für autonomes Fahren erfordern einen Lenkeingriff innerhalb von 200 Millisekunden, wenn der automatisierte Modus deaktiviert wird. Doppelmotorige EPS-Layouts mit isolierten Strom- und Kommunikationspfaden erfüllen diese Anforderung. Nexteers Quiet Wheel™ eliminiert die Lenkraddrehung während des autonomen Betriebs und gibt dem Fahrer auf Anfrage dennoch eine sanfte Kontrolle zurück[4]„Quiet Wheel™ Technologie-Briefing”, Nexteer Automotive, nexteer.com. Eine solche Redundanz erhöht die Stückpreise um 40–60 %, doch Compliance-Anforderungen machen die Investition für Premium-OEMs unvermeidlich und sichern langfristiges Inhaltswachstum für Zulieferer.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Seltenerd-Magneten | -1.1% | Global; am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Automobil-MCU-Engpass bis 2026 | -0.8% | Global; schwerwiegend in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des Lenkgefühls bei Steer-by-Wire | -0.4% | Premium-Segmente weltweit | Langfristig (≥ 4 Jahre) |

| Tier-1-Konsolidierung verringert die Verhandlungsmacht der OEMs | -0.3% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Seltenerd-Magneten erhöht die EPS-Stückliste

China kontrolliert rund 70 % der weltweiten Seltenerd-Verarbeitung und hat die Neodym-Exporte begrenzt. Magnetkosten machen bereits bis zu 25 % der Stückliste eines EPS-Motors aus. Fords vorübergehender Produktionsstopp des Explorer legte das Risiko für OEM-Zeitpläne offen. Zulieferer reagieren, indem sie seltenerdfreie Innovationen wie ZFs I2SM-Motor und Magnas Investition in Niron Magnetics' Eisen-Stickstoff-Clean-Earth-Magnete vorantreiben.

Automobil-MCU-Engpass bis 2026

Sicherheitskritische EPS-Steuergeräte benötigen hochzuverlässige Mikrocontroller, die nur wenige Gießereien liefern können. Die Lieferzeiten liegen weiterhin im Bereich von 26 bis 52 Wochen. Einige Zulieferer überarbeiten nun Platinen rund um verfügbare Chips, eine Strategie, die die Qualifizierungskosten erhöht und die Einführung neuer Funktionen verlangsamt. Marken, die langfristige Wafer-Verträge sichern können, verschaffen sich einen unmittelbaren Wettbewerbsvorteil im Markt für Automobillenkungssysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Elektromotoren treiben den Elektrifizierungswandel voran

Im Jahr 2025 dominieren Lenksäulen und Zahnstangen den Markt für Automobillenkungssysteme mit einem Umsatzanteil von 38,74 %. Integrierte Kollaps-Mechanismen, Multifunktionsschalter und Fahrer-Airbag-Module halten das Teilsegment auf allen Plattformen unverzichtbar. Parallel dazu verzeichnen Elektromotoren mit einer CAGR von 8,53 % bis 2031 die schnellste Expansion, da bürstenlose Gleichstromdesigns Hydraulikpumpen und riemengetriebene Einheiten ersetzen. Cybersichere elektronische Steuergeräte bilden den drittgrößten Bereich, wobei der Fahrzeuginhalt mit jeder neuen Over-the-Air-Funktion steigt, die UNECE R155 die Hersteller zur Absicherung verpflichtet.

Drehmoment-, Winkel- und Positionssensoren entwickeln sich im Gleichschritt mit Steer-by-Wire- und ADAS-Funktionen, die auf millisekundengenaues Feedback angewiesen sind. TDKs Vier-Modus-HAL-39xy-Chip veranschaulicht, wie Einzelgehäuselösungen das Leitungsgewicht reduzieren und gleichzeitig magnetischem Rauschen von Hochspannungsantriebssträngen widerstehen. Zulieferer, die Motor-, Sensor- und Steuergerätefunktionen in kompakten, abgeschirmten Gehäusen zusammenführen können, verbessern die Systemzuverlässigkeit und senken die Garantiebelastung, was ihre Stellung im Markt für Automobillenkungssysteme stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeuge beschleunigen die EPS-Einführung

Im Jahr 2025 dominierten Personenkraftwagen den globalen Markt für Automobillenkungssysteme und erfassten 62,65 % des Umsatzes. Gleichzeitig entwickelten sich leichte Nutzfahrzeuge zum am schnellsten wachsenden Segment mit einer robusten CAGR von 7,28 %. E-Commerce-Flotten schätzen die präzise Niedriggeschwindigkeitsmanövrierung und den geringeren Wartungsaufwand, den EPS bietet, während autonome Lieferkonzepte auf softwaregesteuerte Lenkung für Bordsteingenauigkeit setzen. Schwere Nutzfahrzeuge wechseln von Hydraulik, da die neuesten zahnstangengetriebenen EPS-Einheiten industrielle Drehmomentwerte erreichen. Klassenübergreifend profitiert der Markt für Automobillenkungssysteme vom Fokus der Flottenbesitzer auf Kraftstoffeinsparungen.

Im Personenkraftwagenbereich entfernen batterieelektrische Modelle die Motorvakuumquelle, die von traditioneller Hydraulik genutzt wird, was EPS obligatorisch macht. Sport Utility Vehicles sichern einen wachsenden Anteil, da Käufer höhere Sitzpositionen bevorzugen, und ihr größerer Fußabdruck führt zu höherem Lenkungssysteminhalt. Mehrzweckfahrzeuge und Minivans nutzen EPS-Packaging-Vorteile, um Flachbodenkabinen anzubieten. Diese kombinierten Verschiebungen halten die Automobillenkungssystembranche auf einem stabilen Wachstumspfad bei Einheiten und Wert.

Nach Mechanismus: Steer-by-Wire stört die traditionelle Architektur

Im Jahr 2025 dominiert die elektrische Servolenkung den Markt für Automobillenkungssysteme mit einem Anteil von 71,20 %. Der aufkommende Spitzenreiter für zukünftiges Wachstum ist jedoch Steer-by-Wire, das bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen wird. Frühe Serienprojekte von ZF für NIO und Mercedes-Benz schärfen das Interesse bei Premium-OEMs, insbesondere weil variable Übersetzungslogik die Agilität verbessern kann, ohne die Autobahnstabilität zu beeinträchtigen. Die Eliminierung der Lenkwelle eröffnet neue Gestaltungsfreiheiten für einfahrbare Lenkräder und größere Displaybereiche.

Hydraulische Lenkung verbleibt in Nischen mit hoher Last, schrumpft jedoch jährlich, da die Kostenparität für große elektrische Antriebseinheiten besser wird. Elektrohydraulische Hybride dienen als Brückentechnologie und bieten elektronische Steuerung mit vorhandener Hydraulikhardware. Im Prognosezeitraum beschleunigt der regulatorische Schwung hinter der Redundanz für automatisiertes Fahren den Schwenk zu reinen By-Wire-Layouts und vertieft den adressierbaren Pool für Zulieferer, die im Markt für Automobillenkungssysteme aktiv sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket profitiert von Systemkomplexität

Im Jahr 2025 dominierten OEM-Installationen mit einem bedeutenden Anteil von 86,70 % den Markt für Automobillenkungssysteme, was die Bedeutung von Kalibrierung und ISO-26262-Validierung am Montageband unterstreicht. Gleichzeitig verzeichnet das Aftermarket-Segment ein robustes Wachstum mit einer CAGR von 7,02 %, angetrieben durch die Alterung von Fahrzeugen und den Bedarf an spezialisierter Diagnose für komplexe EPS-Einheiten. Recht-auf-Reparatur-Initiativen in Europa und ausgewählten US-Bundesstaaten erweitern den Zugang zu Servicedaten und ermutigen unabhängige Werkstätten, in Programmierwerkzeuge zu investieren.

Die Marktgröße des Automobillenkungssystems für den Aftermarket wird sich weiter ausdehnen, wenn Elektrofahrzeuge die Phase des Zweitbesitzers erreichen, da Software-Updates, Sensorkalibrierung und Kühlkreislaufwartung während des gesamten Lebenszyklus erforderlich sind. Zulieferer, die Schulungen, cloudbasierte Diagnose und aufgearbeitete Baugruppen anbieten, positionieren sich, um diesen aufkommenden Gewinnpool zu erschließen.

Geografische Analyse

Im Jahr 2025 hält Asien-Pazifik einen Anteil von 48,25 % am Markt für Automobillenkungssysteme und soll bis 2031 eine robuste CAGR von 6,52 % erzielen. Chinas umfangreiche Produktionsbasis für Elektrofahrzeuge treibt die nahezu universelle EPS-Ausstattung voran, während lokale Herausforderer wie HIVE Steering etablierte Importe unterbieten, indem sie inländische Silizium- und Magnetversorgung bündeln. Japan trägt spezialisiertes Know-how bei, darunter JTEKTs Steer-by-Wire-Tests und NSKs reibungsarme Lagerrouten, auch wenn NSK eine Veräußerung seines Lenkungsbereichs erwägt. Regionale Regierungen bieten klare Fahrpläne für die Zertifizierung des autonomen Fahrens, was die Nachfrage nach By-Wire-Systemen im Markt für Automobillenkungssysteme weiter steigert.

Europa folgt mit hohem Fahrzeugwert, da Euro 7 und UNECE-Cybervorschriften fortschrittliche Steuergeräte, leichte Lenksäulen und redundante Aktuierung belohnen. ZF und Bosch nutzen lokale Technologiezentren, um das Lenkgefühl für Premium-Marken abzustimmen, und liefern bereits By-Wire-Pilotvolumen. OEMs sehen sich jedoch Rohstoffrisiken gegenüber, die deutlich werden, wenn Neodym-Engpässe Produktionspausen erzwingen. Diese Anfälligkeit beschleunigt die Forschung in seltenerdfreie Motortechnologie und ermöglicht es Zulieferern, den Fahrzeuginhalt zu erhöhen, ohne auf neue Modellzyklen zu warten.

Nordamerika verzeichnet eine stetige Einführung von EPS in Pickups und Sport Utility Vehicles, den volumenstärksten Segmenten der Region. Flottenoperatoren beobachten die Gesamtbetriebskosten genau, und der Kraftstoffeinsparungsvorteil von EPS von 3–5 % trägt zur Einführung bei. Die Vereinigten Staaten sind auch ein Entwicklungszentrum für ausrichtungsfreie Installation und sichere Over-the-Air-Software zur Aktualisierung der Lenklogik während der Nutzungsdauer. Unterdessen übernehmen Südamerika, der Nahe Osten und Afrika elektrifizierte Lenkung, wenn Fabriken Plattformen aufrüsten. Diese Märkte überspringen oft direkt zu EPS bei neuen Modellen, was inkrementelles Aufwärtspotenzial für den Markt für Automobillenkungssysteme auf lange Sicht schafft.

Wettbewerbslandschaft

Führende Zulieferer konsolidieren ihre Ressourcen im Markt für Automobillenkungssysteme, um die für das automatisierte Fahren wesentlichen Elektronik- und Softwareentwicklungen zu priorisieren. JTEKT, Bosch, ZF und Nexteer dominieren die globale Landschaft. Unterdessen schloss Schaeffler eine Fusion mit Vitesco ab, prognostiziert ein jährliches EBIT von 600 Millionen Euro und realisiert sein volles Potenzial bis 2029.

Die technologische Differenzierung beruht nun auf By-Wire-Bereitschaft, seltenerdfreiem Motor-IP und integrierten Sicherheitsstacks. ZFs Steer-by-Wire erhielt Anfang 2025 die regulatorische Freigabe für NIOs ET9 und verschaffte dem Zulieferer einen First-Mover-Referenzpunkt. Bosch baut auf seiner Brake-by-Wire-Kompetenz auf, um gemeinsame Steuergeräteplattformen anzubieten, die die Integrationskomplexität für OEMs verringern. Nexteer fördert Quiet Wheel™, um Übergaben mit Level-3-Richtlinien abzustimmen. Kleinere chinesische Marktteilnehmer nutzen inländische Chipkapazitäten, um lokale Marken zu bedienen, sehen sich jedoch in reifen Regionen mit Patentbarrieren konfrontiert.

Strategische Investitionen erstrecken sich auf die Materialwissenschaft. Magnas Beteiligung an Niron Magnetics zielt darauf ab, die Abhängigkeit von Seltenen Erden zu mindern, während ZFs I2SM-Programm auf 50 % niedrigere CO2-Emissionen bei der Motorproduktion abzielt. Software-Monetarisierung ist ein aufkommendes Thema: Zulieferer verkaufen Drehmomentüberlagerungs-Funktionen und Spurhalte-Pakete als Over-the-Air-Updates und erschließen wiederkehrende Einnahmequellen über die gesamte Fahrzeuglebensdauer. Der sich verschiebende Gewinnpool hält die Wettbewerbsintensität hoch, belohnt jedoch diejenigen mit End-to-End-Integration und globalen Produktionspräsenzen im Markt für Automobillenkungssysteme.

Marktführer der Automobillenkungssystembranche

JTEKT Corporation

Robert Bosch GmbH

ZF Friedrichshafen AG

Nexteer Automotive Corporation

NSK Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Volvo Trucks hat eine verbesserte Version seines Volvo Dynamic Steering-Systems vorgestellt, das mit einer Funktion ausgestattet ist, die Reifenplatzer erkennt und den Lkw schnell manövriert, um eine sichere Straßenposition zu erhalten.

- Februar 2025: Der chinesische Hersteller NIO hat ZF ausgewählt, um sein elektrisches Flaggschiff, den ET9, mit ZFs neuestem Steer-by-Wire-System auszustatten. ZFs Technologiegruppe liefert den Lenkradaktuator, der sowohl die Lenksteuerung als auch das Lenkgefühl verbessert, sowie einen redundanten Lenkgetriebeaktuator mit der erforderlichen Software.

Berichtsumfang des globalen Marktes für Automobillenkungssysteme

Ein Lenkrad ist in erster Linie für die Steuerung der Fahrtrichtung eines Fahrzeugs verantwortlich. Es übersetzt die Rotationsbefehle des Fahrers in Schwenkbewegungen der Vorderräder. Die Gelenke und Hydraulikleitungen des Lenksystems ermöglichen es, dass die Bewegung des Fahrers schließlich die Reifen erreicht, wenn sie mit der Straße in Kontakt kommen.

Der Markt für Automobillenkungssysteme ist segmentiert nach Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Mechanismus (Elektrische Servolenkung (EPS), Hydraulische Servolenkung (HPS) und Elektrisch unterstützte hydraulische Servolenkung), Komponente (Hydraulikpumpe, Lenksäule/Zahnstange, Sensoren, Elektromotor und sonstige Komponenten) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Der Bericht bietet die Marktgröße in Wert (Milliarden USD) und Prognosen für alle oben genannten Segmente.

| Hydraulikpumpe |

| Elektromotor |

| Lenksäule/Zahnstange |

| Sensoren (Drehmoment, Winkel, Position) |

| Elektronisches Steuergerät (ECU) |

| Sonstige Komponenten |

| Personenkraftwagen | Schrägheck |

| Limousine | |

| Sport Utility Vehicle | |

| Mehrzweckfahrzeug | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Elektrische Servolenkung (EPS) |

| Hydraulische Servolenkung (HPS) |

| Elektrohydraulische Servolenkung (EHPS) |

| Steer-by-Wire |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Hydraulikpumpe | |

| Elektromotor | ||

| Lenksäule/Zahnstange | ||

| Sensoren (Drehmoment, Winkel, Position) | ||

| Elektronisches Steuergerät (ECU) | ||

| Sonstige Komponenten | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schrägheck |

| Limousine | ||

| Sport Utility Vehicle | ||

| Mehrzweckfahrzeug | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Mittel- und schwere Nutzfahrzeuge | ||

| Nach Mechanismus | Elektrische Servolenkung (EPS) | |

| Hydraulische Servolenkung (HPS) | ||

| Elektrohydraulische Servolenkung (EHPS) | ||

| Steer-by-Wire | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automobillenkungssysteme?

Der Markt wird im Jahr 2026 auf 36,85 Milliarden USD geschätzt und soll bis 2031 auf 47,77 Milliarden USD steigen.

Welcher Mechanismus hält den größten Anteil am Markt für Automobillenkungssysteme?

Die elektrische Servolenkung macht 71,20 % des Umsatzes im Jahr 2025 aus und ist damit der dominierende Mechanismus.

Warum gilt Steer-by-Wire als disruptive Technologie?

Es entfernt mechanische Verbindungen, ermöglicht variable Lenkübersetzungen und unterstützt Kabinenumgestaltungen, und es wird bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen.

Wie wirken sich Rohstoffbeschränkungen auf Zulieferer aus?

Die Volatilität bei Seltenerd-Magneten erhöht die Kosten und gefährdet Produktionspläne, was Investitionen in Eisen-Stickstoff- oder Induktionsmotoralternativen vorantreibt.

Was treibt das Wachstum im Aftermarket-Segment an?

Steigende Fahrzeugkomplexität und Recht-auf-Reparatur-Vorschriften steigern die Nachfrage nach spezialisierten Diagnose- und Kalibrierungsdienstleistungen und unterstützen eine CAGR von 7,02 % bis 2031.

Seite zuletzt aktualisiert am: