Schiffbaumarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 164.47 Milliarden US-Dollar |

| Marktgröße (2031) | 206.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schiffbaumarkt Analyse von Mordor Intelligence

Die Größe des Schiffbaumarkts wurde im Jahr 2025 auf 157,21 Milliarden USD geschätzt und soll von 164,47 Milliarden USD im Jahr 2026 auf 206,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,62 % während des Prognosezeitraums (2026–2031). Diese positive Aussicht ergibt sich aus strengeren Kohlenstoffemissionszielen, wachsenden Seegüterhandelsvolumina und Rekordverträgen für Neubauten mit alternativen Kraftstoffen, die gemeinsam Bereiche mit Überkapazitäten ausgleichen. Chinas umfangreiches Auftragsbuch, Südkoreas technologische Führungsposition bei LNG-Trägern sowie aufstrebende Energieprojekte im Nahen Osten und Afrika speisen eine nachhaltige Arbeitspipeline für Werften. Hohe Stahlkostenschwankungen und begrenzte Slipwegverfügbarkeit haben die durchschnittlichen Neubaupreise seit Ende 2020 angehoben, doch Reeder buchen weiterhin künftige Slots, um die IMO-2028-Vorschriften zu erfüllen. Da fortschrittliche Werften digitale Zwillinge und modulare Blockfertigungstechniken einsetzen, verkürzen sich die Bauzykluszeiten, was eine schnellere Monetarisierung der steigenden Frachtnachfrage ermöglicht und eine weitere Ebene der Wettbewerbsdifferenzierung im Schiffbaumarkt katalysiert.

Wesentliche Erkenntnisse des Berichts

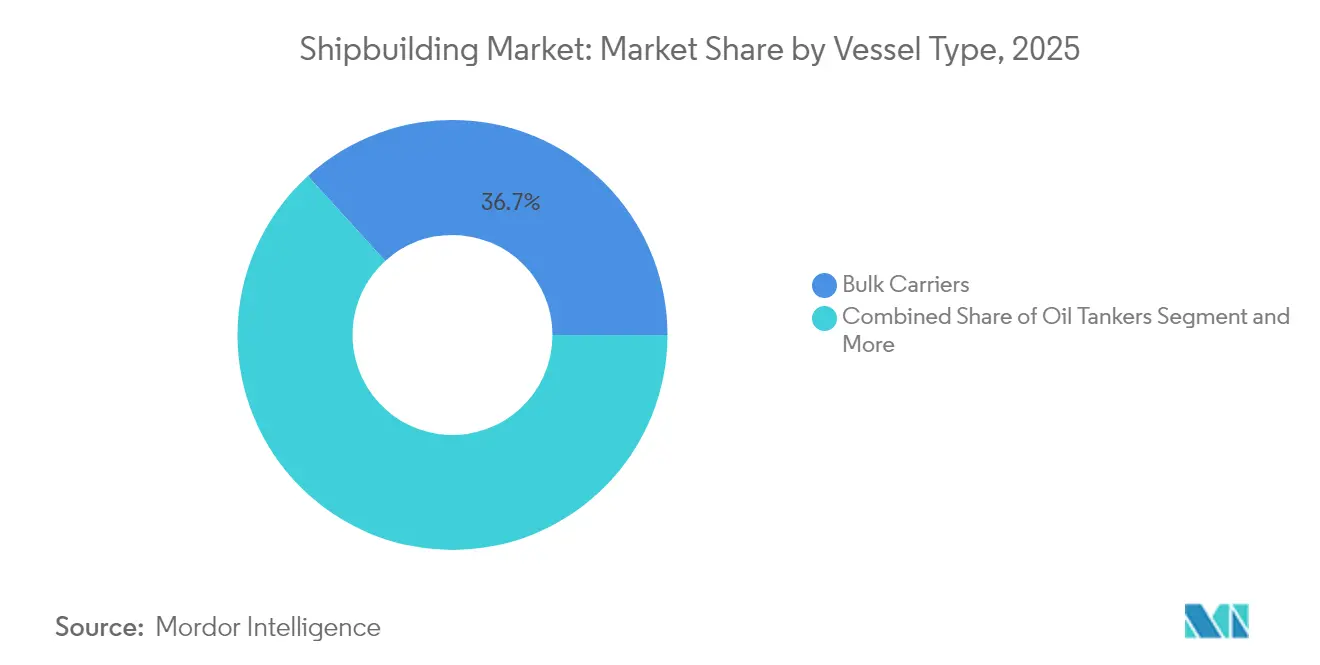

- Nach Schiffstyp hielten Massengutfrachter im Jahr 2025 einen Anteil von 36,74 % am Schiffbaumarkt, während Offshore-Unterstützungsfahrzeuge voraussichtlich die schnellste CAGR von 4,71 % bis 2031 verzeichnen werden.

- Nach Antriebstechnologie behielten konventionelle Motoren im Jahr 2025 einen Anteil von 72,85 % am Schiffbaumarkt, während methanol- und ammoniakfähige Designs voraussichtlich mit einer CAGR von 4,86 % bis 2031 wachsen werden.

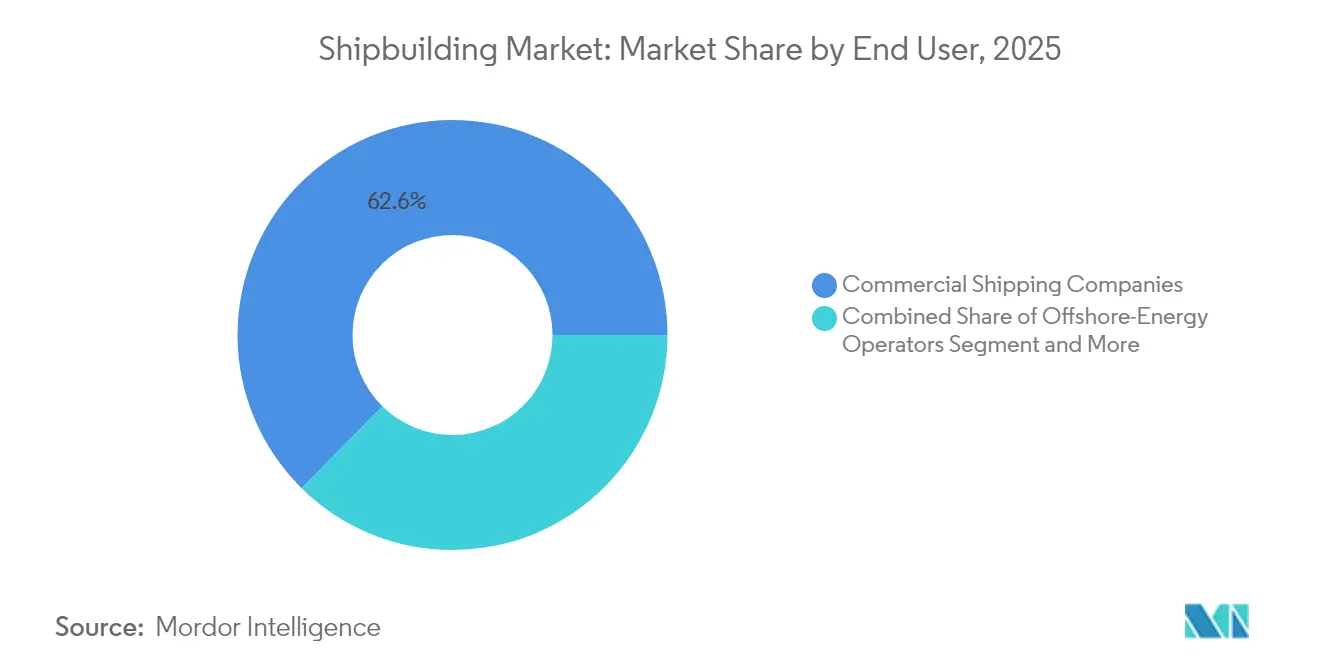

- Nach Endnutzer hatten kommerzielle Reedereien im Jahr 2025 einen Anteil von 62,62 % am Schiffbaumarkt, während Offshore-Energiebetreiber mit einer CAGR von 4,74 % zwischen 2026 und 2031 voranschreiten.

- Nach Material entfiel Stahl im Jahr 2025 auf 80,58 % des Schiffbaumarktanteils, und Verbundwerkstoffe sowie hochentwickelte Legierungen werden bis 2031 voraussichtlich mit einer CAGR von 4,79 % expandieren.

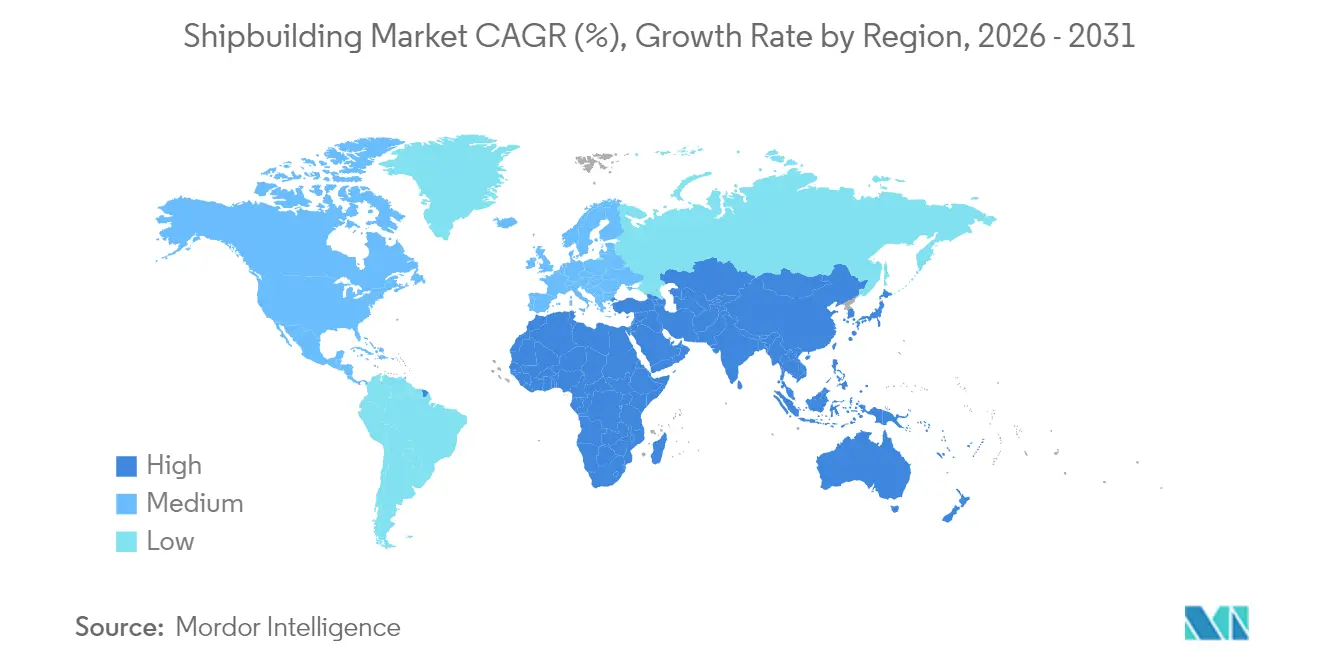

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 38,30 % am Schiffbaumarkt, und die Region Naher Osten & Afrika ist mit der führenden CAGR von 4,77 % über den Prognosezeitraum positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Schiffbaumarkt-Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende globale Seegüterhandelsvolumina | +1.2% | Global, mit Schwerpunkt Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsauflagen treiben Bestellungen von Alternativkraftstoffen an | +0.9% | Global, Schwerpunkt EU- und IMO-Compliance | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach LNG-betriebenen Trägern | +0.8% | Global, Dominanz der Lieferung aus Katar und den USA | Langfristig (≥ 4 Jahre) |

| Marine-Flottenmodernisierungsprogramme | +0.7% | Nordamerika, Asien-Pazifik, Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Offshore-Windinstallationsschiffen | +0.6% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Digitaler-Zwilling-gestützte modulare Konstruktion | +0.4% | Fortgeschrittene Schiffbauzentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Seegüterhandelsvolumina

Der Containerfrachtverkehr erholte sich im Jahr 2024 deutlich, da die Volumina erheblich wuchsen, die aktive Containerflotte um 1 Million TEU zunahm und neue Buchungen bei chinesischen, koreanischen und japanischen Werften unterstützt wurden[1]„Überprüfung des Seeverkehrs 2024,” Konferenz der Vereinten Nationen für Handel und Entwicklung, unctad.org . Anhaltende Umleitung um das Kap der Guten Hoffnung als Reaktion auf Sicherheitsrisiken im Roten Meer weitete die Tonnen-Meilen-Nachfrage aus, obwohl der Hauptdurchsatz über den Suezkanal um mehr als vier Fünftel einbrach. Größere Reisedistanzen halten die Nachfrage nach Massengutfrachtern und größeren, kraftstoffeffizienteren Containerschiffen aufrecht, trotz betrieblicher Störungen durch Hafenstaus. Europas Bestreben, LNG weg von den USA hin zu Katar und Westafrika zu diversifizieren, weitet die atlantischen Handelswege aus und verstärkt die Anforderung an Langstreckenverbindungen. Diese Dynamiken verleihen der Schiffbaumarkt-Pipeline bis zur Mitte des Jahrzehnts insgesamt positiven Schwung.

Anstieg der Nachfrage nach LNG-betriebenen Trägern

Der globale LNG-Verbrauch wird bis 2040 voraussichtlich um drei Fünftel steigen, da Asien kohlenstoffärmere Ausgangsstoffe für Strom und Schwerindustrie anstrebt[2]„Globaler Gasausblick 2024,” Internationale Energieagentur, iea.org . QatarEnergys Kauf von 15 LNG-Trägern bei Samsung Heavy Industries hob den LNG-Auftragsbestand des Anbieters auf 86 Schiffe. Gleichzeitig hat Hanwha Ocean bislang 180 Schiffe ausgeliefert und plant, den jährlichen Durchsatz bis Ende 2025 auf 24 Rümpfe zu steigern. Shell erwartet, dass die marine LNG-Nachfrage bis 2030 exponentiell steigen wird, was Dual-Fuel-Antrieb zur dominanten Übergangslösung macht. Obwohl geopolitische Gegenwinds Frachten umlenken könnten, sichert das schiere Angebot an Flüssigerdgas aus Katar und US-Exportterminals eine verlängerte Welle des Verflüssigungswachstums, was zu Sichtbarkeit über mehrere Jahre im Schiffbaumarkt führt.

Marine-Flottenmodernisierungsprogramme

Dreiundzwanzig NATO-Mitglieder werden im Jahr 2024 die Mindestschwelle für BIP-Verteidigungsausgaben erreichen, was einen Beschaffungszyklus unterstützt, der die Flottenanforderungen neu gestaltet. Solche Programme bestellen Überwasserkampfschiffe, Hilfsschiffe und spezialisierte Unterstützungsschiffe, die eine fortschrittliche Kampfsystemintegration erfordern und damit hochmargige Nachfrage zu digital fortschrittlichen Werften in Südkorea, Japan, Spanien und den USA lenken. Umfangreiche marine Auftragsbestände verleihen dem Schiffbaumarkt strukturelle Tiefe jenseits zyklischer kommerzieller Schwankungen.

Dekarbonisierungsauflagen treiben Bestellungen von Alternativkraftstoffen an

Die Reduzierung der Kohlenstoffintensität der IMO für 2028 um fast ein Fünftel gegenüber VLSFO drängt Reeder zu Methanol- und Ammoniakmaschinen, die Spielraum für die Einhaltung von Vorschriften schaffen können[3]„MEPC 80 Ergebnisse,” Internationale Seeschifffahrts-Organisation, imo.org . Aufträge für Schiffe mit alternativem Kraftstoff stiegen 2024 um die Hälfte auf 27 ammoniakfähige und 322 methanolfähige Schiffe, was frühe Akteure für wettbewerbsfähige Frachtratenprämienwerte positioniert, sobald die Kohlenstoffbesteuerung zunimmt. FuelEU Maritime- und EU-ETS-Gebühren könnten bis 2040 300–1.000 USD pro metrische Tonne erreichen, die Kosten fossiler Brennstoffe übersteigen und die wirtschaftliche Logik fest in Richtung grüner Tonnage kippen. Diese Vorschriften verankern einen mehrjährigen Erneuerungszyklus im Schiffbaumarkt, indem sie die Ersatzzeitpläne beschleunigen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Stahl- und Rohstoffpreise | -0.9% | Global, Dominanz der chinesischen Lieferung | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in wichtigen Zentren | -0.8% | Nordamerika, Europa, fortgeschrittene Werften | Langfristig (≥ 4 Jahre) |

| Globale Werftüberkapazität im Massenguttransportsegment | -0.7% | Global, insbesondere China | Mittelfristig (2–4 Jahre) |

| Strengere IMO-Treibhausgasregulierungs-Kostenlast | -0.6% | Global, EU-Gewässer am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahl- und Rohstoffpreise

Chinesischer Betonstahl fiel 2024 um mehr als ein Fünftel, und die Eisenerz-Benchmarks brachen drastisch ein, was globale Kurse wöchentlich schwankende Überhänge schaffte. Warmgewalztes Coil erreichte im Jahresdurchschnitt 850 USD pro Tonne, während Aluminiumpreise ebenfalls anstiegen und volatil blieben. Werftgewinnmargen verengen sich, weil ein einzelner 200.000-DWT-Massengutfrachter bis zu 20.000 Tonnen Platten verbraucht und Hersteller dadurch während mehrjähriger Bauschlitze Preisschwankungen in Höhe von zig Millionen ausgesetzt sind. Anti-Dumping-Maßnahmen in Indien und Thailand erschweren die Rohstoffbeschaffung und erhöhen die Logistikkosten. Infolgedessen verzögern einige Reeder die Unterzeichnung neuer Verträge, was den kurzfristigen Auftragseingang im Schiffbaumarkt komprimiert.

Globale Werftüberkapazität im Massenguttransportsegment

Die Lieferpläne zeigen, dass neue Containerkapazität in TEU 2025 auf den Markt trifft und das Nachfragewachstum übertrifft; zwischen 2020 und 2024 wurden fast 500 Trockenfrachtschiffe hinzugefügt, während die Verschrottungsrate auf einem 17-Jahres-Tief lag. Die chinesische Werftkapazität wuchs jährlich um ein Fünftel, was die Auftragstransparenz für viele Hersteller bis 2027 hinauszögerte, obwohl die Auslastung außerhalb großer staatlicher Gruppen ungleichmäßig bleibt. Dieser Überhang drückt auf die Frachtpreise und veranlasst Schiffseigner, auf Klarheit zu warten, was die kurzfristigen Anfragen im Schiffbaumarkt verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schiffstyp: Massengutfrachter führen trotz des Aufschwungs bei Offshore-Unterstützungsfahrzeugen

Massengutfrachter repräsentierten im Jahr 2025 einen Anteil von 36,74 % am Schiffbaumarkt und bildeten damit den mit Abstand größten Anteil am Schiffbaumarkt. Skalenerträge, Langsamfahrtmotoren und Scrubber-Nachrüstungen unterstützen die fortlaufende Auftragserteilung. Währenddessen kämpfen Containersegmente gegen Überkapazität, schwenken aber auf größere Neo-Panamax-Designs um, die Effizienzgewinne mit Dekarbonisierungspfaden verbinden können. Die Tankernachfrage schwankte durch sanktionsgetriebene Handelsumlenkungen, was Aframax- und Suezmax-Tonnage für Langstrecken begünstigte.

Offshore-Unterstützungsfahrzeuge erzielen bis 2031 die schnellste CAGR von 4,71 %, da globale Turbinengrundstücke auf 130-Meter-Monopfähle skaliert werden. China verzeichnete jährlich einen robusten Anstieg der Offshore-Auftragsbücher und gewann durch Kosten-Qualitäts-Parität Marktanteile gegenüber europäischen Marktführern. Marine-Überwasserkampfschiffe tragen einen stetigen Strom technisch komplexer Rümpfe bei, der Cashflows stabilisiert. Kreuzfahrtbuchungen verbesserten sich nach der Pandemie, doch Reeder bleiben vorsichtig und konzentrieren sich auf LNG-Dual-Fuel- und methanolfähige Tonnage. Diese ausgewogene Streuung dämpft Zyklizität und hält eine breite Volumenbasis für den Schiffbaumarkt aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Antriebstechnologie: Alternative Kraftstoffe fordern konventionelle Dominanz heraus

Konventionelle Motoren trieben im Jahr 2025 noch immer 72,85 % des Schiffbaumarkts an, da die Bunkerbrennstoffinfrastruktur weltweit verfügbar ist und die Besatzungserfahrung hoch ist. Die Nutzung von Dual-Fuel-LNG nimmt unter Shells Prognose zu, dass die marine Nachfrage bis 2040 um drei Fünftel steigen könnte, doch Lücken im Kraftstoffnetz in Afrika und Südamerika schränken die geografische Einsatzmöglichkeiten ein. Hybrid-elektrische Module erscheinen zunächst in Offshore-Wind- und Forschungsschiffen, wo Stationshaltegenauigkeit die Kosten überwiegt.

Methanol- und ammoniakfähige Verträge wachsen mit einer CAGR von 4,86 %, da Motorenhersteller wie MAN ES und WinGD kommerzielle Modelle für die Übergabe 2025 validieren. Nuklearantrieb bleibt auf Marinefahrzeuge beschränkt, aber Mikro-Reaktoren der nächsten Generation könnten nach 2035 kommerzielle Realisierbarkeit erlangen und dem Schiffbaumarkt einen weiteren Verschiebungsvektor eröffnen.

Nach Endnutzer: Kommerzieller Seeverkehr dominiert, während Offshore-Energie beschleunigt

Kommerzielle Reedereien absorbierten im Jahr 2025 einen Anteil von 62,62 % am Schiffbaumarkt, gestärkt durch ein Zwei-Fünftel-Wachstum beim Containerdurchsatz im ersten Quartal 2024. Größere, aber langsamere Containerschiffe erfüllen Kohlenstoffbudgets durch Skalenerträge, während Linienallianzen auf Schiffsteilung abzielen, um Investitionsausgaben zu reduzieren. Massengutreeder sichern sich gegen Kraftstoffrisiken durch indexgebundene Charter-Verträge ab, die frühzeitige Investitionen in Dual-Fuel-Rümpfe rechtfertigen und ihnen einen regulatorischen Puffer verschaffen.

Offshore-Energiebetreiber florieren mit einer CAGR von 4,74 %, da Turbinengrößen springen und Schwimmer-Konzepte in tiefere Gewässer vordringen. Die asiatisch-pazifische Lieferkette könnte bis 2050 in den Bau von Windflotten kanalisiert werden und einen vorgelagerten Ausrüstungsboom unterstützen. Marine-Behörden fügen eine parallele Nachfragebasis mit Mehrzweckfregatten und Patrouillenbooten hinzu, besonders entlang der indo-pazifischen Seewege. Kreuzfahrtlinien und wissenschaftliche Institutionen repräsentieren Nischen-, aber spezialisierte Segmente, doch ihre Anforderung an individuelle Merkmale erhält einen hohen Wert pro kompensierten Bruttoraumtonnen und bereichert den Schiffbaumarkt weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Material: Stahlüberlegenheit steht vor der Herausforderung durch Verbundwerkstoffe

Stahl repräsentierte im Jahr 2025 einen Anteil von 80,58 % am Schiffbaumarkt und spiegelt damit Legacy-Lieferketten und wettbewerbsfähige Preise gegenüber Verbundwerkstoffen wider. Plattenschwankungen zwingen Werften, Absicherungsklauseln auszuhandeln oder Festpreisbestände zu sichern, um Projektmargen zu schützen. Chinas wachsende Exportpräsenz im globalen Stahlhandel zwischen 2022 und 2024 übt Abwärtsdruck auf die Preise aus, erhöht jedoch die Anti-Dumping-Reibung.

Verbundwerkstoffe und hochentwickelte Legierungen expandieren bis 2031 mit einer CAGR von 4,79 %, da Reeder Gewichtseinsparungen von zwei Fünfteln für Aufbauten und schnelle Fähren anstreben. Fast vier Fünftel der EU-Werften nutzen bereits Fiberglas- oder Kohlefaserrümpfe oder beabsichtigen dies, unterstützt durch FIBRE4YARDS-Demonstrationen, die die Kostenwirtschaftlichkeit über eine Lebensdauer von 25 Jahren im Vergleich zu Stahl validiert haben. Aluminium der 5000er-Serie gewinnt bei Patrouillenbooten an Boden aufgrund überlegener Festigkeit-zu-Gewicht-Eigenschaften und natürlicher Korrosionsbeständigkeit. Solche Materialinnovationen formen allmählich die Beschaffungsstruktur des Schiffbaumarkts um.

Geografische Analyse

Der asiatisch-pazifische Raum trug im Jahr 2025 einen Anteil von 38,30 % am Schiffbaumarkt und unterstreicht damit seine entscheidende Bedeutung im Schiffbaumarkt. China allein sicherte sich drei Fünftel der weltweiten Aufträge und lieferte drei Viertel der Massengutfrachter. Niedrige Arbeitskosten, integrierte Lieferketten und eine große heimische Stahlbasis machen chinesische Werften kostenwettbewerbsfähig, selbst wenn man die Währungsaufwertung einbezieht. Durch fortschrittliche Einschlusstechnologie schützt Südkorea hochwertige Nischen wie LNG-Träger und erzielt über drei Fünftel der weltweiten Gastankerproduktion. Trotz alternder demografischer Strukturen, die die Belegschaft einschränken, verteidigt Japan seinen Anteil in qualitätsgetriebenen Segmenten und Null-Emissions-Pilotprojekten.

Die Region Naher Osten & Afrika wird bis 2031 voraussichtlich die schnellste CAGR von 4,77 % verzeichnen, da Investitionsausgaben für Öl und Gas in Energielogistikkorridore fließen, IEA.ORG. Saudi-Arabien und die Vereinigten Arabischen Emirate vergeben große Schwerlasthebe- und Modulträgerprojekte, die aufgrund nationaler Inhaltsanforderungen eine regionale Konstruktion erfordern. Die Türkei entwickelt sich zu einem LNG-Relaisknoten zwischen US-Exporteuren und europäischen Käufern inmitten der Rotes-Meer-Instabilität, was Trockendock- und Neubauinvestitionen stimuliert. Nordamerika nutzt Jones-Act-Regeln, um hochwertige Installationsschiffbauten im Inland zu halten, und der 30-Jahres-Plan der US-Marine verankert eine mehrprogrammige Finanzierung. Europäische Werften stehen vor Umwelt-Compliance-Anforderungen, die die Flottenneuerneuerung beschleunigen, aber gedämpfter Stahlverbrauch und makroökonomische Gegenwinds bremsen die Werftauslastung. Dennoch führen Norwegen und Dänemark die Forschung und Entwicklung bei Methanol- und Ammoniakantrieb an, der frühe Adoptionskunden findet. Südamerika verzeichnet selektives Wachstum, wobei Brasiliens marineorientierte ProSub-Initiative Aufträge für U-Boote und Unterstützungsschiffe erteilt. Dieses Mosaik regionaler Imperative erhält diversifizierte Chancen im gesamten Schiffbaumarkt aufrecht.

Wettbewerbslandschaft

Der Wettbewerb im Schiffbaumarkt bleibt moderat, verschärft sich jedoch, da chinesische Werften die Technologielücke schließen. Die Fusion von China State Shipbuilding Corporation mit China Shipbuilding Industry Company bildet einen Giganten, der voraussichtlich exponentiell wachsen wird – fast doppelt so schnell wie Hyundai Heavy Industries. Samsung Heavy Industries sicherte sich LNG-Aufträge, und Hanwha Ocean überschritt 180 ausgelieferte Einheiten und demonstriert damit Koreas Verankerung in hochwertigen Gasträgern. Japanische Werften wie Imabari und Japan Marine United kooperieren bei methanolfähigen Designs, um die Wettbewerbsfähigkeit zu stärken.

Marktlücken drehen sich um alternative Kraftstoffantriebe und Offshore-Wind-Hebefahrzeuge, bei denen europäische Konzerngesellschaften wie Cadeler und Van Oord noch Designvorteile halten. Der chinesische Privatakteur Yangzijiang verzeichnete nach der Werftexpansion drastisch gestiegene Auftragsbestände, was auf wachsenden Skalenwettbewerb hindeutet. Technologieeinsatz ist ein Differenziator: Digitale-Zwilling-Plattformen, KI-gesteuerte Schweißroboter und modulare Megablöcke verkürzen die Zykluszeiten um bis zu ein Fünftel und schaffen Kapazität frei.

Nachhaltigkeitsnachweise werden zu einem Beschaffungskriterium, was etablierte Werften dazu veranlasst, sich zu kohlenstoffneutralen Produktionsmethoden zu verpflichten oder das Risiko einzugehen, von grünfinanzierungsbedingten Aufträgen ausgeschlossen zu werden. Das wettbewerbliche Schachbrett fördert dynamische Preisgestaltung und kontinuierliche Innovation im Schiffbaumarkt.

Führende Unternehmen der Schiffbauindustrie

China State Shipbuilding Corporation

Mitsubishi Heavy Industries Ltd.

Samsung Heavy Industries

Daewoo Shipbuilding & Marine Engineering Co., Ltd

Hyundai Heavy Industries Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: CMA CGM vergab einen Vertrag über 2,6 Milliarden USD an eine chinesische Werft für LNG-Dual-Fuel-Containerschiffe und stärkte damit Chinas Position im Bereich des umweltfreundlichen Containerschiffbaus.

- Januar 2025: Cadeler übernahm Wind Maker, das sechste Windturbineninstallationsschiff von Hanwha Ocean Shipyard. Es ist mit einem 2.600-Tonnen-Kran für Wassertiefen bis 65 Meter ausgestattet.

- Dezember 2024: Samsung Heavy Industries sicherte sich einen Auftrag über 508 Millionen USD für zwei sehr große Ethanträger, womit der Auftragseingang 2024 auf 7,3 Milliarden USD stieg und die anhaltende Ausrichtung auf Gasträger unterstrichen wurde.

Berichtsumfang des globalen Schiffbaumarkts

Schiffbau ist der Bau großer seegehender Fahrzeuge, überwiegend aus Stahl, wobei jedoch auch andere Materialien wie Holz und Verbundwerkstoffe eingesetzt werden können.

Der Schiffbaumarkt ist nach Typ, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in Schiff-, Container-, Passagier- und sonstige Typen segmentiert. Nach Endnutzer ist der Markt in Transportunternehmen, Militär und sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert.

Der Bericht bietet die Marktgrößen und Prognosen im Wert (USD) für alle oben genannten Segmente.

| Massengutfrachter |

| Öltanker |

| Produkt- / Chemietanker |

| LNG- / LPG-Träger |

| Containerschiffe |

| Stückgutschiffe |

| Passagier- & Kreuzfahrtschiffe |

| Offshore-Unterstützungsfahrzeuge |

| Marine- & Küstenwachtschiffe |

| Spezialisierte Schiffe (Ro-Ro, Autotransporter usw.) |

| Konventionell (Schweröl/Dieselöl) |

| Dual-Fuel-LNG |

| Methanol- / Ammoniakfähig |

| Hybrid-elektrisch |

| Nuklear (Marine) |

| Kommerzielle Reedereien |

| Offshore-Energiebetreiber |

| Passagiertransport & Kreuzfahrtlinien |

| Verteidigung & Küstenwacht |

| Sonstige (Forschung, Fischerei) |

| Stahl |

| Aluminium |

| Verbundwerkstoffe & hochentwickelte Legierungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Restliches Nordamerika | |

| Südamerika | Brasilien |

| Chile | |

| Restliches Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Norwegen | |

| Spanien | |

| Russland | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Restlicher Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Restlicher Naher Osten und Afrika |

| Nach Schiffstyp | Massengutfrachter | |

| Öltanker | ||

| Produkt- / Chemietanker | ||

| LNG- / LPG-Träger | ||

| Containerschiffe | ||

| Stückgutschiffe | ||

| Passagier- & Kreuzfahrtschiffe | ||

| Offshore-Unterstützungsfahrzeuge | ||

| Marine- & Küstenwachtschiffe | ||

| Spezialisierte Schiffe (Ro-Ro, Autotransporter usw.) | ||

| Nach Antriebstechnologie | Konventionell (Schweröl/Dieselöl) | |

| Dual-Fuel-LNG | ||

| Methanol- / Ammoniakfähig | ||

| Hybrid-elektrisch | ||

| Nuklear (Marine) | ||

| Nach Endnutzer | Kommerzielle Reedereien | |

| Offshore-Energiebetreiber | ||

| Passagiertransport & Kreuzfahrtlinien | ||

| Verteidigung & Küstenwacht | ||

| Sonstige (Forschung, Fischerei) | ||

| Nach Material | Stahl | |

| Aluminium | ||

| Verbundwerkstoffe & hochentwickelte Legierungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Restliches Nordamerika | ||

| Südamerika | Brasilien | |

| Chile | ||

| Restliches Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Norwegen | ||

| Spanien | ||

| Russland | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Restlicher Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Schiffbaumarkts?

Die Schiffbaumarktgröße beträgt 164,47 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 auf 206,24 Milliarden USD steigen.

Welche Region führt beim Neubau von Schiffen?

Der asiatisch-pazifische Raum hält 38,30 % des globalen Umsatzes, wobei China allein 71 % der Aufträge auf sich vereint.

Welcher Schiffstyp hat den größten Anteil an laufenden Neubauten?

Massengutfrachter führen mit einem Anteil von 36,74 % der Lieferungen im Jahr 2025.

Wie beeinflussen Dekarbonisierungsvorschriften das Schiffsdesign?

IMO 2028 und EU-Kohlenstoffsysteme treiben ein jährliches Wachstum von 50 % bei methanol- und ammoniakfähigen Aufträgen an und steigern die Nachfrage nach alternativen Kraftstoffen.

Welche Materialtrends entstehen beim Rumpfbau?

Verbundwerkstoffe und Aluminium wachsen mit einer CAGR von 4,79 %, um Gewicht zu reduzieren und Korrosion zu bekämpfen, obwohl Stahl noch immer 80,58 % der Tonnage abdeckt.

Wo liegen die schnellsten Wachstumschancen?

Offshore-Windinstallationsschiffe und Energieprojekte im Nahen Osten & Afrika zeigen bis 2031 die höchsten Wachstumsraten.

Seite zuletzt aktualisiert am: