Marktgröße und Marktanteil für gebrauchte Lkw

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

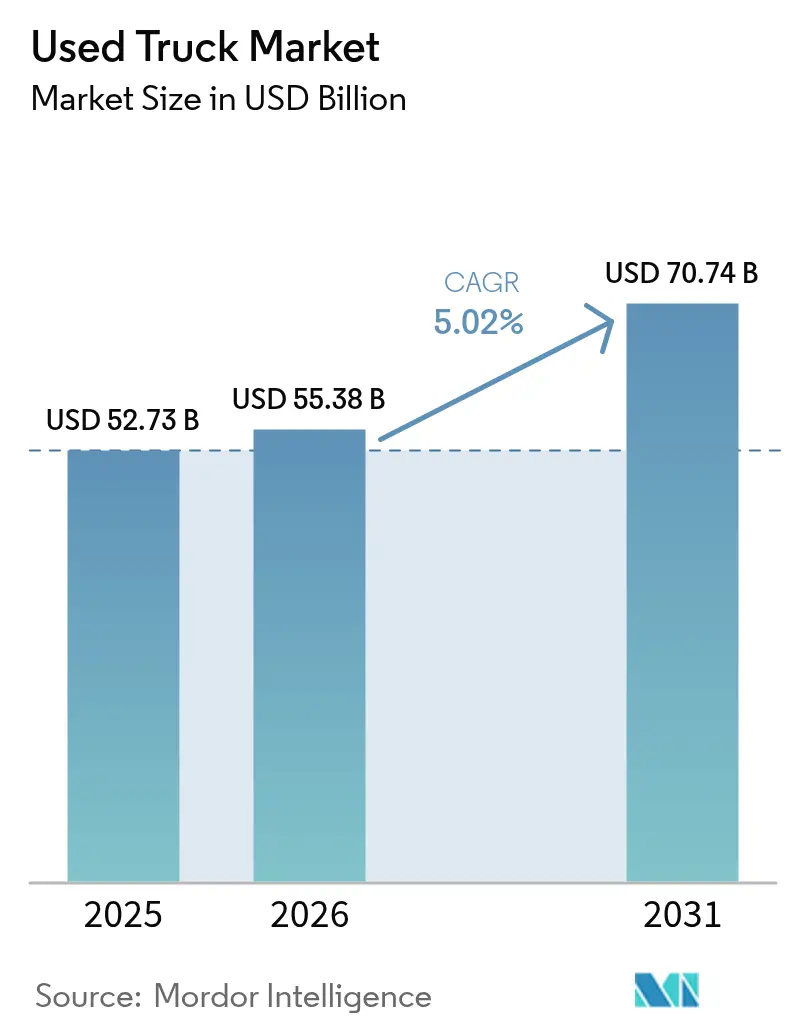

| Marktgröße (2026) | 55.38 Milliarden US-Dollar |

| Marktgröße (2031) | 70.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gebrauchte Lkw von Mordor Intelligence

Die Marktgröße für gebrauchte Lkw wird voraussichtlich von USD 52,73 Milliarden im Jahr 2025 auf USD 55,38 Milliarden im Jahr 2026 steigen und bis 2031 USD 70,74 Milliarden erreichen, mit einem CAGR von 5,02 % über den Zeitraum 2026–2031. Diese Expansion spiegelt einen strukturellen Wandel in der Wirtschaftlichkeit des Flottenbesitzes wider, da Spediteure anfängliche Kapitalbeschränkungen gegen verschärfte Emissionsvorschriften und eine zunehmende Durchdringung digitaler Auktionen abwägen. Schwere Modelle stützen nach wie vor die Restwerte, doch die Nachfrage im Bereich der letzten Meile verlagert das Wachstum hin zu leichteren Klassen. Digitale Marktplätze verringern Informationslücken, während zertifizierte Gebrauchtfahrzeugprogramme führender Lkw-Hersteller das Vertrauen in den Sekundärkanal stärken. Die Angebotsmuster hängen auch von regulatorischen Unterschieden ab: Europäische NOx-Grenzwerte entmutigen ältere Importe, während Verschrottungsanreize in Indien veraltete Bestände abbauen und die Preise für Fahrzeuge mittleren Alters anheben.

Wichtigste Erkenntnisse des Berichts

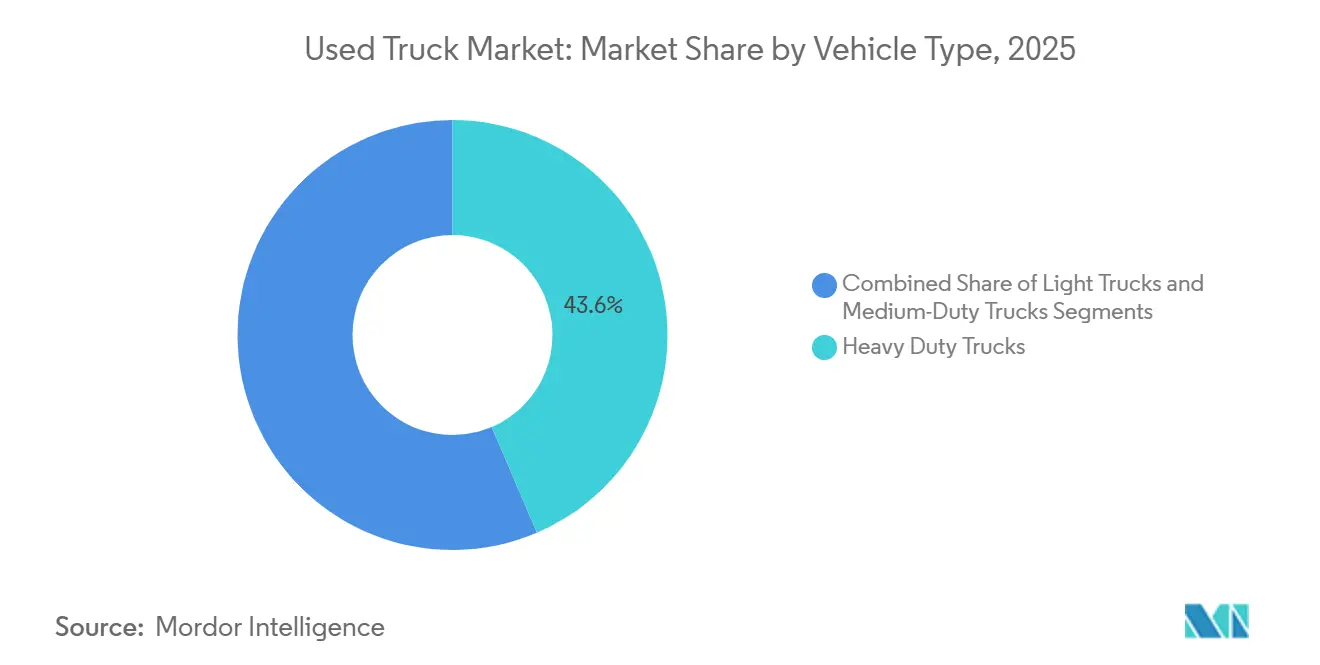

- Nach Fahrzeugtyp führten schwere Lkw den Markt für gebrauchte Lkw mit einem Anteil von 43,57 % im Jahr 2025 an, während leichte Lkw bis 2031 voraussichtlich mit einem CAGR von 7,69 % wachsen werden.

- Nach Kraftstofftyp hielt Diesel im Jahr 2025 einen dominierenden Marktanteil von 93,36 % bei gebrauchten Lkw, während das Segment Hybrid und Batterie-Elektro bis 2031 voraussichtlich einen CAGR von 22,55 % verzeichnen wird.

- Nach Altersklasse entfielen 4–7 Jahre alte Fahrzeuge im Jahr 2025 auf 38,39 % des Marktes für gebrauchte Lkw, während Lkw bis zu 3 Jahren bis 2031 voraussichtlich einen CAGR von 9,23 % erzielen werden.

- Nach Fahrzeugklasse hielt Klasse 8 im Jahr 2025 einen Marktanteil von 39,42 % bei gebrauchten Lkw, während Klasse 4 zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 7,18 % wachsen wird.

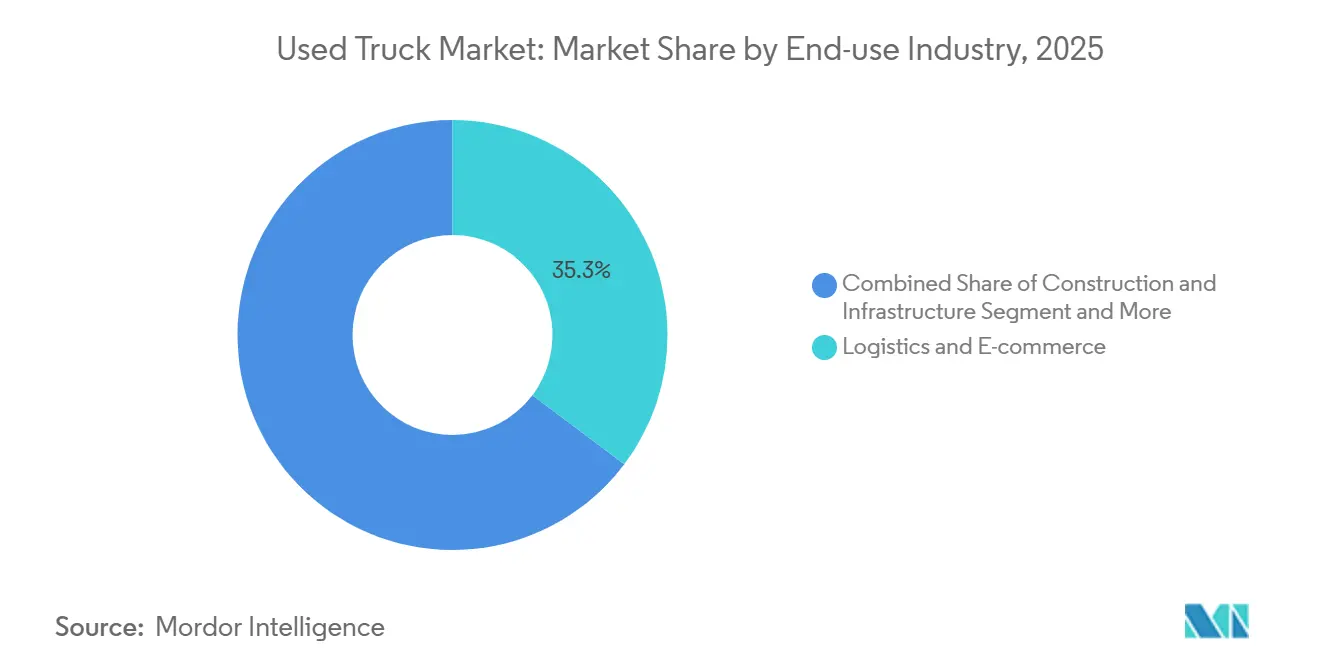

- Nach Endverbrauchsbranche führten Logistik und E-Commerce den Markt für gebrauchte Lkw mit einem Anteil von 35,27 % im Jahr 2025 an, während Bau und Infrastruktur bis 2031 voraussichtlich einen CAGR von 9,02 % verzeichnen werden.

- Nach Vertriebskanal erzielten unabhängige Händler im Jahr 2025 53,94 % der Umsätze, während Online-Peer-to-Peer- und Auktionsplattformen bis 2031 mit einem CAGR von 12,31 % wachsen.

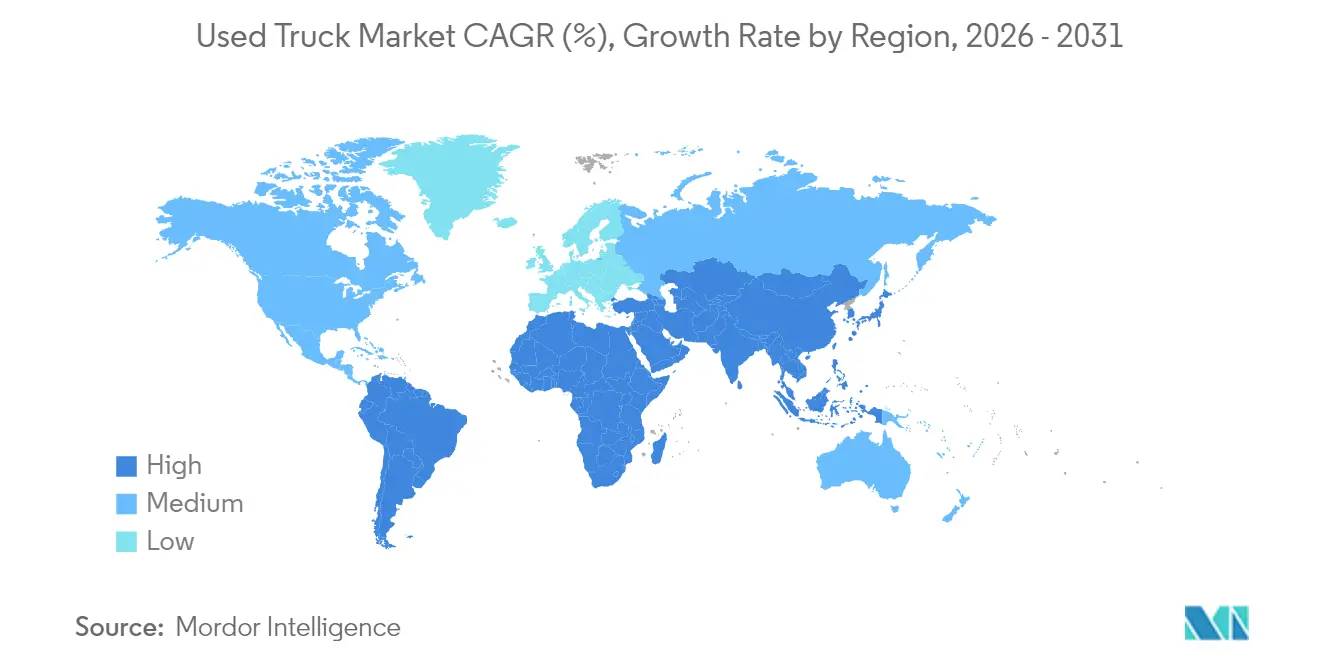

- Nach Geografie verfügt der asiatisch-pazifische Raum über die weltweit größte regionale Flottenbasis mit einem Marktanteil von 47,92 %. Im Gegensatz dazu wird der Nahe Osten und Afrika voraussichtlich das stärkste regionale Wachstum mit einem CAGR von 7,41 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gebrauchte Lkw

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturgeführte Baubooms | +1.2% | Indien, ASEAN-Kernländer (Indonesien, Vietnam, Thailand) | Mittelfristig (2–4 Jahre) |

| Expansion der letzten Meile im E-Commerce | +1.0% | Nordamerika, mit Ausstrahlungseffekten auf das städtische Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| OEM-zertifizierte Gebrauchtfahrzeugprogramme | +0.8% | Europa (Deutschland, Frankreich, Vereinigtes Königreich, Italien, Spanien) | Mittelfristig (2–4 Jahre) |

| Digitale Großhandelsauktionen | +0.7% | Naher Osten, Nordafrika, mit globaler digitaler Reichweite | Kurzfristig (≤ 2 Jahre) |

| Ziele zur Flottenelektrifizierung | +0.6% | China, mit Sekundäreffekten in Südostasien | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für gebrauchte Nutzfahrzeuge | +0.4% | Brasilien, mit möglicher Ausweitung auf Argentinien und Chile | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturgeführte Baubooms in Indien und ASEAN stimulieren den Umsatz schwerer gebrauchter Lkw

Die nationale Infrastrukturpipeline sieht mehr als USD 1,4 Billionen für Transport- und Logistikprojekte vor, was die Zulassungen schwerer Lkw erhöht, die später in den Markt für gebrauchte Lkw fließen[1]Bundesministerium der Finanzen, „Eine starke V-förmige Erholung der Wirtschaftstätigkeit”, PIB Delhi, pib.gov.in. Große Projekte wie Autobahnkorridore und Hafenerweiterungen verkürzen die Eigentumszyklen, da Auftragnehmer nach Projektabschluss aktivaarme Bilanzen bevorzugen. Die daraus resultierenden Lkw mittleren Alters gelangen in gutem Zustand in die Sekundärkanäle und ziehen kleine Bauunternehmen an, die keine neuen Geräte finanzieren können. Indiens Verschrottungspolitik von 2024, die Befreiungen von Zulassungsgebühren für die Stilllegung von Lkw älter als 15 Jahre bietet, beseitigt veraltete Bestände und stützt die Einheitswerte im Fenster von 4 bis 7 Jahren[2]„Verschrottungspolitik – erhebliches Potenzial bei rund 1,1 Millionen mittleren und schweren Nutzfahrzeugen älter als 15 Jahre: ICRA”, ICRA, icra.in. Vergleichbare öffentliche Bauprogramme in Indonesien und Vietnam haben ähnliche Folgeeffekte und gewährleisten eine stabile Pipeline konformer, neuerer schwerer Kipper und Zugmaschinen.

Expansion der letzten Meile im E-Commerce in Nordamerika löst Nachfrage nach gebrauchten leichten Lkw aus

Rasantes Paktwachstum veranlasste Spediteure, Mikro-Hubs zu eröffnen, die auf Lkw der Klassen 3–5 für die Lieferung am selben Tag angewiesen sind. Compliance-Fristen im Rahmen des Clean Truck Plan der US-amerikanischen Umweltschutzbehörde, der 2024 abgeschlossen wurde, ermutigen Flotten, Dieselmodelle vor Inkrafttreten der NOx-Obergrenzen 2027 auszumustern[3]„Endgültige Regelung: Emissionsstandards für mehrere Schadstoffe für Modelljahre 2027 und spätere leichte und mittelschwere Fahrzeuge”, EPA, epa.gov. Der Umsatz erhöht das Angebot an Fahrzeugen mit geringer Laufleistung, die sich Einzelunternehmer leisten können. Parallel dazu spornen emissionsfreie Pilotzonen in mehreren US-amerikanischen Ballungsräumen frühe Anwender dazu an, Elektrotransporter der ersten Generation zu vermarkten, was den Kraftstoffmix im Sekundärkanal verbreitert, ohne die Reichweite für städtische Lieferungen zu beeinträchtigen. Die Aufnahme leichter Lkw bleibt robust, da diese Fahrzeuge bescheidenes Kapital erfordern und eine schnelle Amortisation ermöglichen.

OEM-zertifizierte Gebrauchtfahrzeugprogramme in Europa stärken Vertrauen und Restwerte

Lkw-Hersteller überholen zurückgegebene Leasingfahrzeuge nun nach standardisierten Checklisten und fügen mehrjährige Antriebsstranggarantien bei. Käufer erhalten Transparenz über Kilometerstand, Reparaturhistorie und Telematikdaten, was dazu beiträgt, die Volatilität der Gesamtbetriebskosten zu reduzieren. Die Nachfrage nach zertifizierten Fahrzeugen stieg, nachdem die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen der Europäischen Kommission Scope-3-Offenlegungen ab 2024 verpflichtend machte. Große Verlader bevorzugen daher dokumentierte kraftstoffeffiziente Fahrzeuge gegenüber nicht verifizierten Beständen. Nationale Entwicklungsbanken in Deutschland und Frankreich gewähren kleinen Spediteuren zinsgünstige Kredite für den Erwerb von Euro-VI-E-konformen zertifizierten Gebrauchtfahrzeugen, was die Nachfrage stärkt.

Digitale Großhandelsauktionen erweitern den Käuferkreis, insbesondere im Nahen Osten

Online-Gebote beseitigen geografische Beschränkungen und ermöglichen es Unternehmen aus dem Golfraum, Überschussbestände aus Europa und Nordamerika in Echtzeit zu beschaffen. Blockchain-gestützte Eigentumsübertragungstools reduzieren das Betrugsrisiko und veranlassen Banken, grenzüberschreitende Rechnungen zu finanzieren. Die Systeme passen zu regionalen Logistikvisionen, die darauf abzielen, Ölwirtschaften über Frachtkorridore zu diversifizieren. Importeure schätzen Euro-V- und Euro-VI-Lkw, die lokale Schwefelvorschriften erfüllen, aber dennoch weniger als Neufahrzeuge kosten. Die Bequemlichkeit von Tür-zu-Tür-Versandangeboten innerhalb von Auktions-Dashboards beschleunigt den Plattformwechsel zusätzlich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Euro-VII/Phase-3-NOx-Vorschriften | -0.5% | Europäische Union, mit Ausstrahlungseffekten auf das Vereinigte Königreich und Norwegen | Mittelfristig (2–4 Jahre) |

| Kostengünstige neue chinesische Lkw | -0.4% | Subsahara-Afrika, Nordafrika | Mittelfristig (2–4 Jahre) |

| Begrenzte Finanzierungsmöglichkeiten | -0.3% | Ländliche ASEAN-Märkte (Indonesien, Philippinen, Vietnam) | Langfristig (≥ 4 Jahre) |

| Chip-Engpässe | -0.2% | Global, mit ausgeprägten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Euro-VII/Phase-3-NOx-Vorschriften entmutigt ältere Dieselimporte in der EU

Ab 2027 wird der Euro-VII-Rahmen viele Lkw vor Euro VI vom Zugang zu Niedrigemissionskorridoren ausschließen, was die Nachfrage nach älteren Dieselfahrzeugen effektiv dämpft. In Deutschland und dem Vereinigten Königreich bestrafen kommunale Sauberluftzonen schwere Fahrzeuge, die keine Compliance-Standards erfüllen, und schrecken potenzielle Käufer weiter ab. Importeure verlagern ihren Fokus auf Osteuropa und Nordafrika, um diese Fahrzeuge zu liquidieren. Diese Verlagerung verengt den Käuferkreis innerhalb der EU und treibt die Preise für konforme Euro-VI-Fahrzeuge in die Höhe.

Kostengünstige neue chinesische Lkw komprimieren Gebrauchtpreisaufschläge in Afrika

Neue schwere Lkw-Modelle chinesischer OEMs sind deutlich günstiger – rund 30–40 % weniger – als ihre westlichen Pendants, was den Wiederverkaufswert importierter Lkw im Alter von 4–7 Jahren begrenzt. In afrikanischen Städten hat die verbesserte Verfügbarkeit von Ersatzteilen die Wartungsvorteile, die europäische Marken zuvor boten, verringert und damit die Gewinnmargen traditioneller Exporteure eingeengt. Um diesen Wandel zu bewältigen, leiten Händler mit anpassungsfähigen Logistikstrategien Bestände in Märkte wie Lateinamerika und Südostasien um. Diese Verlagerungen sind jedoch mit Herausforderungen verbunden, darunter höhere Frachtkosten und längere Lieferzeiten, die das Wachstumspotenzial des Marktes für gebrauchte Lkw in diesen Regionen einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Schwere Lkw bleiben dominant, während leichte Lkw an Fahrt gewinnen

Schwere Lkw erfassten im Jahr 2025 43,57 % des Marktanteils für gebrauchte Lkw und unterstreichen damit ihre fest verankerte Rolle im Fernverkehr und im Infrastrukturtransport. Sie bleiben die bevorzugte Wahl für Flotten, die Nutzlastkapazität, Langlebigkeit und ein umfangreiches Servicenetz priorisieren. Doch verschärfte Emissionsvorschriften und veränderte Liefermuster veranlassen Betreiber, die Flottenzusammensetzung zu überdenken, was Raum für leichtere Formate schafft, die besser für städtische Korridore geeignet sind. Hersteller reagieren, indem sie zertifizierte Gebrauchtfahrzeugprogramme ausweiten, die schlüsselfertige Wartungspakete umfassen, was das Käufervertrauen in gebrauchte schwere Fahrzeuge stärkt. Vor diesem Hintergrund bleiben die Restwerte für gut gewartete schwere Lkw widerstandsfähig, auch wenn Käufer in kleinere Klassen diversifizieren.

Leichte Lkw der Klassen 3–5 werden bis 2031 voraussichtlich mit einem CAGR von 7,69 % wachsen – dem schnellsten Tempo unter allen Gewichtsklassen. Dieser Anstieg spiegelt das Wachstum des E-Commerce auf der letzten Meile, kommunale Sauberluftmaßnahmen und geringere Kapitalhürden für unabhängige Einzelunternehmer wider. Flotten, die erste Elektrotransporter ausmustern, geben neuere Diesel- und Batterie-Elektro-Leicht-Lkw in Sekundärkanäle frei und bieten budgetbewussten Käufern mehrere Antriebsoptionen. Städtische Lieferverträge spezifizieren oft enge Wendekreise und geringes Leergewicht, was leichte Lkw zur logischen Wahl für Same-Day-Routen macht. Digitale Auktionshäuser erweitern den Zugang zu diesen Vermögenswerten durch die Veröffentlichung von Telematikdaten und Inspektionsberichten, wodurch die Due-Diligence-Zyklen verkürzt werden.

Nach Kraftstofftyp: Diesel dominiert, aber der Elektrifizierungsschwung nimmt zu

Dieselmotoren hielten im Jahr 2025 93,36 % des Marktanteils für gebrauchte Lkw, gestützt durch eine allgegenwärtige Tankstelleninfrastruktur und bewährte Zuverlässigkeit in Hochdrehmoment-Betriebszyklen. Betreiber schätzen das etablierte Teile-Ökosystem und die vorhersehbaren Wartungsintervalle, die mit Dieselantrieben verbunden sind. Selbst wenn Null-Emissions-Mandate verschärft werden, sichern viele Spediteure das Compliance-Risiko ab, indem sie auf neuere, sauberere Dieselmodelle umsteigen, anstatt den Antrieb vollständig zu wechseln. Zertifizierte Gebrauchtfahrzeugkanäle verstärken diesen Trend, indem sie erweiterte Motorgarantien und fortschrittliche Telematik zur Kilometerstandsverifizierung bündeln. Folglich verankert Diesel weiterhin die Preisfindung auf Händlergeländen und digitalen Plattformen gleichermaßen.

Hybrid- und Batterie-Elektro-Lkw skalieren bis 2031 mit einem CAGR von 22,55 % – der schnellsten Rate im gesamten Kraftstofftyp-Spektrum. Frühe Anwender, die Elektrofahrzeuge der ersten Welle erprobt haben, geben diese nun in Wiederverkaufspools frei und schaffen einen aufkommenden Bestandsstrom für kleinere Flotten, die emissionsfreie Technologie testen möchten. Staatliche Anreize wie Verschrottungsgutschriften oder Saubertransport-Rabatte kippen die Wirtschaftlichkeit zugunsten elektrifizierter Optionen. Käufer wägen die niedrigeren Betriebskosten von Strom gegen die Unsicherheit des Batteriezustands ab, was OEM-ausgestellte Batteriegarantieübertragungen zu einem entscheidenden Differenzierungsmerkmal machen. Im Laufe der Zeit werden verbesserte Ladenetze und standardisierte Diagnosen voraussichtlich die Bewertungsmodelle für gebrauchte Elektro-Lkw normalisieren.

Nach Altersklasse: 4–7 Jahre bleiben der optimale Bereich

Lkw im Alter von 4 bis 7 Jahren machten im Jahr 2025 38,39 % der Transaktionen aus und setzten den Maßstab für die Liquidität auf dem Sekundärmarkt. Diese Vermögenswerte fallen typischerweise knapp außerhalb der Werksgarantie, tragen aber vollständige Servicehistorien, sodass Käufer Preis und verbleibende Lebensdauer abwägen können. Leasinggesellschaften und große Unternehmensflotten rotieren Fahrzeuge oft in diesem Intervall, um Betriebsziele zu erreichen, und speisen eine stetige Pipeline in unabhängige Händler. Händler überholen diese Einheiten und fügen begrenzte Garantien hinzu, die Neufahrzeugzusicherungen nachahmen, was den Mittelphasenwert stärkt. Für Käufer in Schwellenmärkten bietet diese Klasse eine Kombination aus moderner Emissionskonformität und überschaubaren Anschaffungskosten.

Fahrzeuge unter 3 Jahren wachsen bis 2031 mit einem CAGR von 9,23 % – dem schnellsten Wachstum innerhalb der Altersmatrix. OEM-Rückkaufprogramme beschleunigen diesen Fluss, indem sie Vermarktungskanäle garantieren und Restwerte stabilisieren. Jüngere Geräte werden oft mit übertragbaren Telematik-Abonnements gebündelt, die vorausschauende Wartung ermöglichen, was datengesteuerte Flotten anspricht. Finanzinstitute betrachten Vermögenswerte mit geringer Laufleistung als risikoärmere Sicherheiten und erweitern die Finanzierungsverfügbarkeit für kleine Betreiber. Die Kombination aus Technologiefunktionen, verbleibender Garantieabdeckung und günstigen Kreditkonditionen unterstützt einen schnellen Umsatz in diesem Segment.

Nach Fahrzeugklasse: Klasse 8 führt, Klasse 4 wächst am schnellsten

Klasse-8-Zugmaschinen machten im Jahr 2025 39,42 % des Marktanteils für gebrauchte Lkw aus und spiegeln ihre Unverzichtbarkeit für Massengutfrachtkorridore und grenzüberschreitenden Handel wider. Fernverkehrsspediteure verlassen sich auf die Nutzlastvorteile und aerodynamischen Verbesserungen dieser schweren Fahrzeuge, um die Kosten pro Kilometer zu optimieren. Ein robustes Händlernetz minimiert Ausfallzeiten durch leicht verfügbare Teile und ausgebildete Techniker. Selbst wenn leichtere Klassen im städtischen Lieferbereich an Bedeutung gewinnen, verankern Klasse-8-Einheiten weiterhin das Wiederverkaufs-Ökosystem für Flottenerneurungsstrategien. Ihre Dominanz ermutigt Auktionshäuser auch dazu, spezialisierte Spuren für diese Klasse zu kuratieren, was die Preistransparenz verbessert.

Klasse-4-Lkw werden voraussichtlich den schnellsten Anstieg mit einem CAGR von 7,18 % bis 2031 verzeichnen. Städtische Logistikunternehmen bevorzugen schmalere Rahmen und die Einhaltung sich entwickelnder Niedrigemissionszonenvorschriften. Kommunale Behörden gewähren Klasse-4-Fahrzeugen oft bevorzugten Zugang und Parkgenehmigungen, was die Nachfrage stärkt. Aufbereiter können diese Fahrgestelle mit Kühlboxen, Pritschenaufbauten oder Nutzauslegern ausstatten und so die Endverwendungsattraktivität erweitern. Digitale Marktplätze beschleunigen die länderübergreifende Beschaffung von Klasse-4-Einheiten und verbinden überschüssige Flottenbestände mit aufstrebenden Betreibern auf der letzten Meile.

Nach Endverbrauchsbranche: Logistik und E-Commerce dominieren

Logistik und E-Commerce-Lieferung erfassten im Jahr 2025 35,27 % des Marktanteils für gebrauchte Lkw und spiegeln die anhaltende Expansion des Online-Einzelhandels und die Verbrauchererwartungen an eine schnellere Auftragserfüllung wider. Paketspediteure rotieren Vermögenswerte häufig, um die Servicequalität aufrechtzuerhalten, und bereichern den Sekundärpool mit relativ jungen, gut ausgestatteten Lkw. Telematikgestützte Routenoptimierung bevorzugt Fahrzeuge, die sich nahtlos in Flottenmanagement-Software integrieren lassen – ein Faktor, der nun in Gebraucht-Lkw-Inseraten üblich ist. Lagernetze in der Nähe städtischer Zentren verstärken die Kurzstreckennachfrage, die leichtere Lkw effizient bedienen. Folglich bleiben Logistikbetreiber die primären Preissetzer über mehrere Gewichtsklassen hinweg.

Bau- und Infrastrukturprojekte werden voraussichtlich mit einem CAGR von 9,02 % wachsen – dem höchsten unter den Endverbrauchskategorien. Regierungen in Asien und Lateinamerika stellen erhebliche Budgets für Straßen, Häfen und öffentliche Einrichtungen bereit und veranlassen Auftragnehmer, robuste Kipper und Betonmischer zu erwerben. Diese Käufer schätzen die Kostenvorteile zuverlässiger Lkw mittleren Alters gegenüber Neufahrzeugen, die sofortiger Abschreibung unterliegen. Saisonale Projektzyklen sorgen für einen wiederkehrenden Fluss von Geräten zurück in Wiederverkaufskanäle, sobald die Arbeiten abgeschlossen sind, und unterstützen eine zirkuläre Marktdynamik. Das Segment profitiert auch von günstigen Kreditprogrammen für kleine Subunternehmer, die die Nachfrage durch Wirtschaftszyklen hindurch aufrechterhalten.

Nach Vertriebskanal: Unabhängige Händler behaupten sich, digitale Marktplätze wachsen stark

Unabhängige Händler kontrollierten im Jahr 2025 53,94 % des Marktanteils für gebrauchte Lkw und unterstreichen damit ihre zentrale Rolle bei der lokalen Vermarktung von Vermögenswerten. Sie pflegen Gemeinschaftsbeziehungen, passen Zahlungspläne an und bieten oft Inzahlungnahme-Deals an, die bei kleinen Flottenbesitzern Anklang finden. Hauseigene Servicewerkstätten ermöglichen eine schnelle Aufbereitung und verkürzen die Standzeiten der Fahrzeuge. Persönliche Verhandlungen bleiben in vielen Regionen eine kulturelle Norm und erhalten die Relevanz stationärer Händlerhöfe. Händlerkonsortien investieren auch in Online-Schaufenster, um die geografische Reichweite zu erweitern, ohne Beziehungskapital zu verwässern.

Online-Peer-to-Peer- und Auktionsplattformen werden voraussichtlich mit einem CAGR von 12,31 % wachsen und alle anderen Kanäle übertreffen. Transparente Preisdashboards und Fernprüfungstools reduzieren Informationsasymmetrien und ziehen Erstkäufer an, die Komfort schätzen. Die Integration grenzüberschreitender Logistik ermöglicht es Importeuren aus dem Nahen Osten und Afrika, konforme Euro-Standard-Lkw ohne Reisen zu beschaffen, was die Beschaffungszyklen verkürzt. Blockchain-verankerte Eigentumsverifizierung stärkt das Vertrauen der Kreditgeber und erschließt neue Finanzierungswege. Da Plattformalgorithmen die Vermögenszuordnung verfeinern, werden digitale Kanäle voraussichtlich einen größeren Anteil an technikaffinen Betreibern gewinnen.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 47,92 % des globalen Volumens aus und festigte seine Position als Kern des Marktes für gebrauchte Lkw. Infrastruktur-Megaprojekte in Indien und Südostasien halten schwere Lkw schnell zwischen Erst- und Zweitbesitzern zirkulierend. Chinas Elektrifizierungskurs veranlasst Flotten, Dieselbestände früher im Lebenszyklus zu verkaufen, was Exportpipelines in der gesamten Region bereichert. Digitale Auktionszentren in Singapur und Bangkok vereinfachen den grenzüberschreitenden Handel und verringern regionale Preisunterschiede. Insgesamt stärken diese Faktoren die Stellung des asiatisch-pazifischen Raums als größtes Nachfragezentrum und zunehmend ausgereiften Versorgungsknotenpunkt.

Nordamerika verzeichnet eine stetige Aktivität, da E-Commerce-Netzwerke dichter werden und Spediteure strengere EPA-Vorschriften durch Vermögenserneuerung vorwegnehmen. Die Entspannung von Halbleiterengpässen verbessert die Verfügbarkeit neuer Lkw, aber viele kleinere Flotten tendieren weiterhin zu Gebrauchtfahrzeugen, um Kapital zu schonen. Staatliche Anreize für emissionsarme Lkw schaffen eine selektive Nachfrage nach neueren Diesel- und aufkommenden Elektroeinheiten. Auktionseinrichtungen im Mittleren Westen und Südosten übertragen Veranstaltungen nun live, was Käufer weit über lokale Märkte hinaus anzieht. Die ausgereifte Finanzierungsinfrastruktur der Region schmiert die Transaktionsgeschwindigkeit zusätzlich.

Die Region Naher Osten und Afrika ist auf die schnellste Expansion mit einem CAGR von 7,41 % bis 2031 ausgerichtet. Golfstaatliche Logistikvisionen betonen multimodale Frachtkorridore und treiben die Nachfrage nach schweren Zugmaschinen an, die Euro-V- und Euro-VI-Benchmarks erfüllen. Online-Auktionen verbinden regionale Käufer mit Überschussbeständen in Europa und Nordamerika und verringern historische Versorgungslücken. In Afrika stärkt der Zustrom wettbewerbsfähig bepreister Lkw Handelsrouten, die dem Bergbau und der Landwirtschaft dienen. Diese Dynamiken erheben die Region insgesamt von einem peripheren Teilnehmer zu einer zentralen Wachstumsgrenze.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig konzentriert und wird von fünf globalen Lkw-Herstellern verankert, die zertifizierte Gebrauchtfahrzeugprogramme betreiben, die Inspektion, Garantie und Telematik umfassen. Solche Programme stabilisieren Restwerte und führen Stammkunden zurück in OEM-Ökosysteme für Teile und Service. Auktionsgiganten fügen Liquidität hinzu, indem sie Echtzeit-Gebote und gesicherte Zahlungsschienen anbieten, was grenzüberschreitende Käufe zur Routine macht. Unabhängige Händler behalten ihre Relevanz durch Gemeinschaftsverbindungen und maßgeschneiderte Finanzierung und begegnen dem Margendruck mit wertschöpfender Aufbereitung. Telematikanbieter stärken Käufer zusätzlich, indem sie Vermögenszustandsdaten zugänglich machen, die zuvor auf Erstbesitzer beschränkt waren.

Die digitale Disruption zeichnet weiterhin Grenzen zwischen den Stakeholdern neu. Auktionsplattformen integrieren Blockchain-basierte Eigentumsverifizierung, senken das Betrugsrisiko und ziehen institutionelles Kapital in die Bestandsfinanzierung. OEMs experimentieren mit abonnementartiger Nachsorge für verkaufte Einheiten und verlängern das Kundenbindung über den Verkaufszeitpunkt hinaus. Händler reagieren, indem sie Allianzen mit Fintech-Start-ups bilden, um Kreditgenehmigungen zu rationalisieren und die Reichweite in unterversorgte Regionen auszudehnen. Da die Datentransparenz zunimmt, wird die Preisfindung enger, sodass Servicequalität als wichtigstes Differenzierungsmerkmal in der Käuferentscheidung verbleibt.

Nachhaltigkeitsmandate prägen auch die Strategie. Hersteller betonen kraftstoffeffiziente Antriebe und vorausschauende Wartungspakete, um sich an Dekarbonisierungszielen im Transport auszurichten. Flotten, die scope-basierte Emissionsberichte verfolgen, bevorzugen zunehmend zertifizierte Einheiten, deren Kraftstoffeffizienz und Serviceaufzeichnungen überprüfbar sind. Auktionshäuser arbeiten mit Umweltbehörden zusammen, um Inserate mit Emissionsstandard-Abzeichen zu versehen und Compliance-Prüfungen für Käufer zu erleichtern. Insgesamt unterstreichen diese Maßnahmen, wie regulatorische Kräfte, Technologieintegration und sich verändernde Kundenerwartungen zusammenwirken, um die Wettbewerbsfähigkeit im Markt für gebrauchte Lkw zu gestalten.

Marktführer für gebrauchte Lkw

Scania AB

Daimler AG

PACCAR Inc.

Navistar International Corporation

AB Volvo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Schneider National führte eine kostenlose Drittanbieter-Garantie für Käufer von Gebraucht-Lkw ein. Diese Garantie erstreckt sich auf 90 Tage oder bis zu 25.000 Meilen und deckt Motor und Abgasnachbehandlungssysteme der meistverkauften Lkw von Schneider ab.

- Oktober 2025: Renault Trucks präsentierte die neueste Iteration seiner gefeierten Sonderedition: den Renault Trucks T 01 Racing. Dieses Modell zeichnet sich durch sein elegantes Design, unvergleichliche Anpassungsoptionen und modernste Technologie aus.

- April 2025: Thompson Truck Group übernahm die Lee-Smith Dealer Group und erweiterte damit ihren regionalen Fußabdruck und die Servicedichte.

- Januar 2025: John Deere präsentierte auf der CES 2025 seinen ersten autonomen Knicklenker-Muldenkipper, der auf Bergbau- und Steinbruchumgebungen ausgerichtet ist.

Globaler Berichtsumfang des Marktes für gebrauchte Lkw

Gebrauchte Lkw sind vorbesessene Nutzfahrzeuge, die für den Transport von Materialien und Gütern konzipiert sind. Diese Fahrzeuge sind auf dem Sekundärmarkt zum Wiederverkauf erhältlich.

Der Markt für gebrauchte Lkw ist nach Fahrzeugtyp, Kraftstofftyp, Altersklasse, Fahrzeugklasse, Endverbrauchsbranche, Vertriebskanal und Geografie segmentiert. Nach Fahrzeugtyp ist der Markt in leichte Lkw (Klasse 3–5), mittelschwere Lkw (Klasse 6–7) und schwere Lkw (Klasse 8 und über 15 t) segmentiert. Nach Kraftstofftyp ist der Markt in Diesel, Benzin, Erdgas, Flüssiggas sowie Hybrid und Batterie-Elektro segmentiert. Nach Altersklasse ist der Markt in 0 bis 3 Jahre, 4 bis 7 Jahre, 8 bis 12 Jahre und über 12 Jahre segmentiert. Nach Fahrzeugklasse ist der Markt in Klasse 3, Klasse 4, Klasse 5, Klasse 6, Klasse 7 und Klasse 8 segmentiert. Nach Endverbrauchsbranche ist der Markt in Bau und Infrastruktur, Logistik und E-Commerce-Lieferung, Bergbau und Steinbruch, Landwirtschaft und Forstwirtschaft, Kommunal- und Versorgungsbetriebe sowie Sonstige segmentiert. Nach Vertriebskanal ist der Markt in unabhängige Händler, Vertragshändler, OEM-gestützte zertifizierte Gebrauchtfahrzeuge sowie Online-Peer-to-Peer und Auktion segmentiert. Nach Geografie ist der Markt in Nordamerika (Vereinigte Staaten, Kanada und Rest von Nordamerika), Südamerika (Brasilien, Argentinien, Chile und Rest von Südamerika), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Russland und Rest von Europa), Asien-Pazifik (China, Indien, Japan, Südkorea und Rest von Asien-Pazifik) sowie Naher Osten (Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Südafrika und Rest des Nahen Ostens) segmentiert.

Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Leichte Lkw (Klasse 3–5) |

| Mittelschwere Lkw (Klasse 6–7) |

| Schwere Lkw (Klasse 8 und über 15 t) |

| Diesel |

| Benzin |

| Erdgas und Flüssiggas |

| Hybrid und Batterie-Elektro |

| Bis zu 3 Jahre |

| 4 bis 7 Jahre |

| 8 bis 12 Jahre |

| Über 12 Jahre |

| Klasse 3 |

| Klasse 4 |

| Klasse 5 |

| Klasse 6 |

| Klasse 7 |

| Klasse 8 |

| Bau und Infrastruktur |

| Logistik und E-Commerce-Lieferung |

| Bergbau und Steinbruch |

| Landwirtschaft und Forstwirtschaft |

| Kommunal- und Versorgungsbetriebe |

| Sonstige |

| Unabhängiger Händler |

| Vertragshändler |

| OEM-gestütztes zertifiziertes Gebrauchtfahrzeug |

| Online-Peer-to-Peer und Auktion |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Fahrzeugtyp | Leichte Lkw (Klasse 3–5) | |

| Mittelschwere Lkw (Klasse 6–7) | ||

| Schwere Lkw (Klasse 8 und über 15 t) | ||

| Nach Kraftstofftyp | Diesel | |

| Benzin | ||

| Erdgas und Flüssiggas | ||

| Hybrid und Batterie-Elektro | ||

| Nach Altersklasse | Bis zu 3 Jahre | |

| 4 bis 7 Jahre | ||

| 8 bis 12 Jahre | ||

| Über 12 Jahre | ||

| Nach Fahrzeugklasse | Klasse 3 | |

| Klasse 4 | ||

| Klasse 5 | ||

| Klasse 6 | ||

| Klasse 7 | ||

| Klasse 8 | ||

| Nach Endverbrauchsbranche | Bau und Infrastruktur | |

| Logistik und E-Commerce-Lieferung | ||

| Bergbau und Steinbruch | ||

| Landwirtschaft und Forstwirtschaft | ||

| Kommunal- und Versorgungsbetriebe | ||

| Sonstige | ||

| Nach Vertriebskanal | Unabhängiger Händler | |

| Vertragshändler | ||

| OEM-gestütztes zertifiziertes Gebrauchtfahrzeug | ||

| Online-Peer-to-Peer und Auktion | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Markt für gebrauchte Lkw bis 2031?

Es wird prognostiziert, dass er von USD 55,38 Milliarden im Jahr 2026 auf USD 70,74 Milliarden bis 2031 wächst, was einem CAGR von 5,02 % entspricht.

Welcher Fahrzeugtyp wird voraussichtlich am schnellsten im Sekundärkanal wachsen?

Leichte Lkw der Klassen 3–5 werden voraussichtlich mit einem CAGR von etwa 7,69 % aufgrund der Nachfrage auf der letzten Meile wachsen.

Wie prägen Emissionsvorschriften die Wiederverkaufswerte in Europa?

Bevorstehende Euro-VII-NOx-Grenzwerte verengen den Käuferkreis für ältere Dieselfahrzeuge und treiben die Preise für Euro-VI-konforme Einheiten in die Höhe.

Warum sind digitale Auktionen für Käufer im Nahen Osten wichtig?

Sie bieten direkten Zugang zu Euro-V- und Euro-VI-Beständen aus Europa und Nordamerika, verkürzen Beschaffungszyklen und verbessern die Preisfindung.

Welche Rolle spielen zertifizierte Gebrauchtfahrzeugprogramme?

Zertifizierte Gebrauchtfahrzeugprogramme fügen Inspektionen und Garantien hinzu, stärken das Käufervertrauen und stützen die Restwerte für 3 bis 7 Jahre alte Lkw.

Seite zuletzt aktualisiert am: