Marktgröße und Marktanteil autonomer Lkw

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

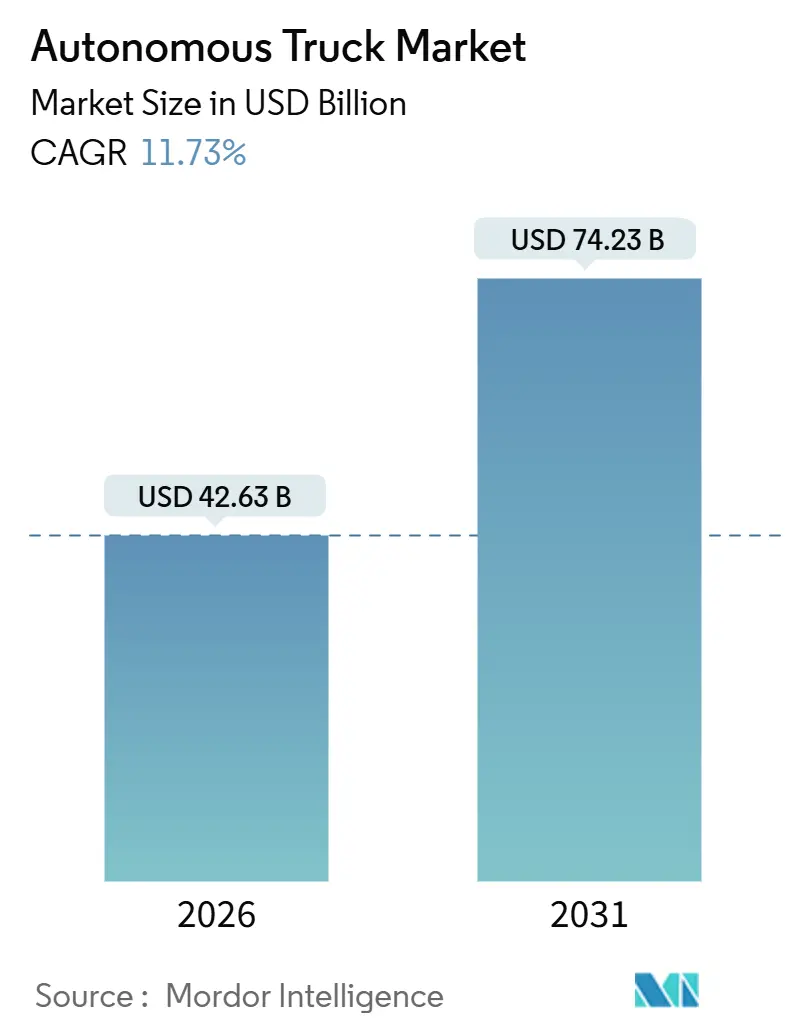

| Marktgröße (2026) | 42.63 Milliarden US-Dollar |

| Marktgröße (2031) | 74.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.73% CAGR |

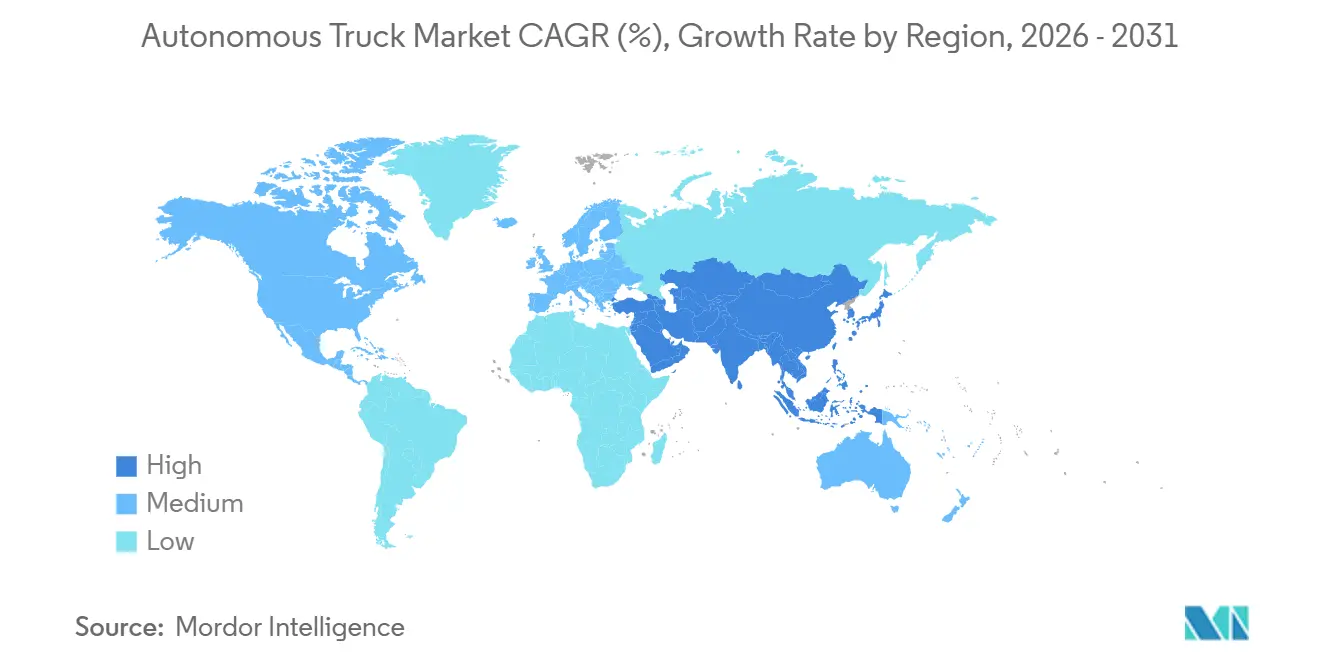

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

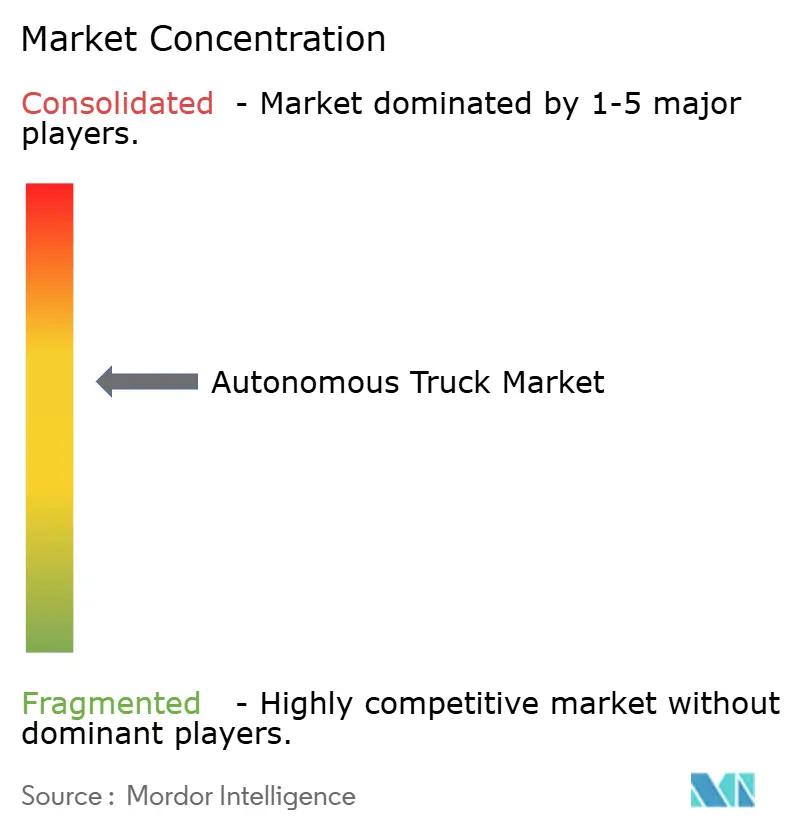

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für autonome Lkw von Mordor Intelligence

Die Marktgröße für autonome Lkw erreichte im Jahr 2026 USD 42,63 Milliarden und wird bis 2031 voraussichtlich USD 74,23 Milliarden erreichen, was einer CAGR von 11,73 % entspricht. Akuter Fahrermangel, der Bedarf an kontinuierlicher Hub-zu-Hub-Logistik sowie die Kostenkonvergenz zwischen emissionsfreien Antriebssträngen und Level-4-Autobahnpilot-Systemen stützen das Nachfragewachstum. Der Markt für autonome Lkw profitiert weiterhin von sinkenden Preisen für Sensorsysteme, staatlichen Anreizen für emissionsarme Frachtkorridore und dem Aufkommen softwaredefinierter Fahrzeugarchitekturen, die Entwicklungszyklen verkürzen. Der Wettbewerbsdruck steigt, da etablierte Originalausrüstungshersteller proprietäre Systeme integrieren, während softwareorientierte Neueinsteiger ihre Plattformen breit lizenzieren. Die moderate Marktkonzentration lässt Raum für regionale und anwendungsspezifische Herausforderer, insbesondere in den Segmenten Mittelstrecke und Hafennahverkehr.

Wichtigste Erkenntnisse des Berichts

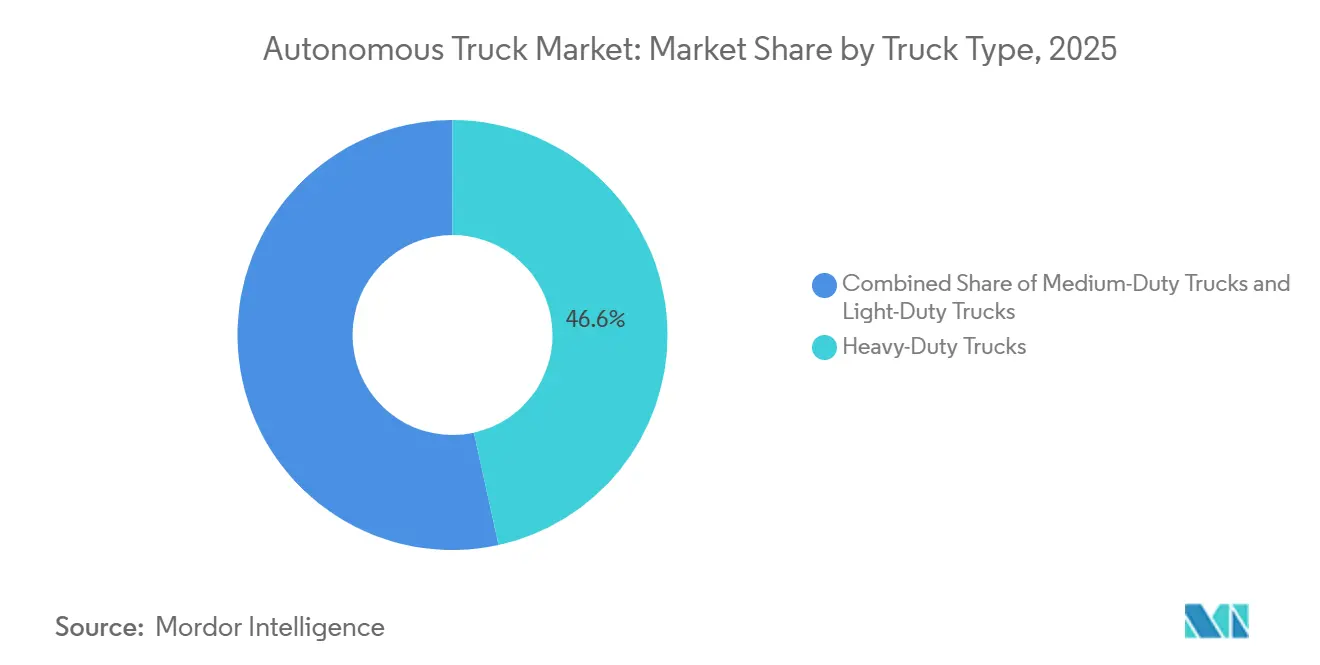

- Nach Lkw-Typ führten schwere Lkw-Plattformen mit einem Marktanteil von 46,57 % am Markt für autonome Lkw im Jahr 2025, während mittelschwere Lkw bis 2031 voraussichtlich eine CAGR von 13,34 % verzeichnen werden.

- Nach Autonomiegrad hielten SAE-Level-1-2-Systeme im Jahr 2025 einen Anteil von 71,87 % am Markt für autonome Lkw, während Level-4-Plattformen mit einer CAGR von 15,21 % bis 2031 die schnellste Entwicklung verzeichnen.

- Nach ADAS-Funktion entfiel auf die adaptive Geschwindigkeitsregelung im Jahr 2025 ein Anteil von 35,43 % am Markt für autonome Lkw, und die Autobahnpilot-Funktion wird bis 2031 voraussichtlich mit einer CAGR von 15,56 % wachsen.

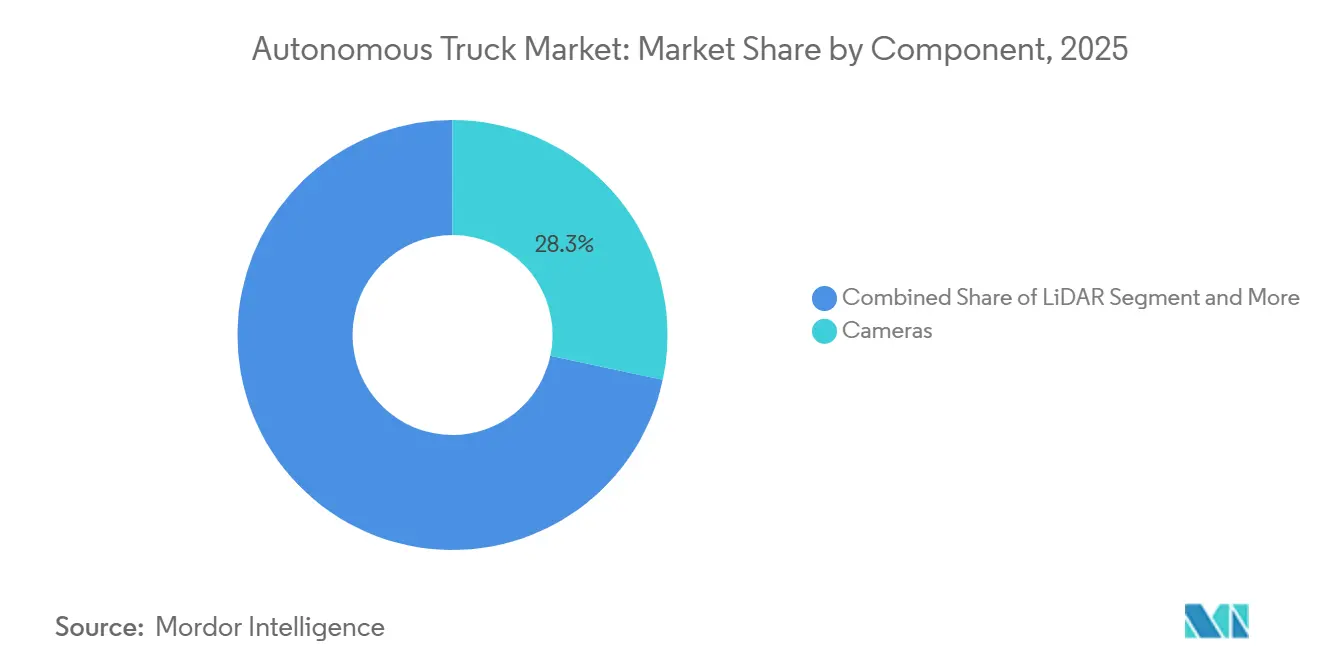

- Nach Komponente hielten Kameras im Jahr 2025 einen Anteil von 28,34 % am Markt für autonome Lkw; die LiDAR-Akzeptanz wird mit einer CAGR von 15,24 % bis 2031 die Konkurrenz übertreffen.

- Nach Antriebsart repräsentierten Lkw mit Verbrennungsmotor im Jahr 2025 einen Marktanteil von 64,79 % am Markt für autonome Lkw, während batterie-elektrische Lkw bis 2031 mit einer CAGR von 17,78 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 37,46 %, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 13,33 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für autonome Lkw

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und Arbeitskosten im Fernverkehr | +2.8% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| 24/7 Hub-zu-Hub-Logistik | +2.3% | Global, konzentriert in Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Emissionsfreie Antriebsstränge | +2.0% | Nordamerika, EU, China | Langfristig (≥ 4 Jahre) |

| Edge-KI-Basismodelle | +1.7% | Global, frühe Einführung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für grüne Korridore | +1.5% | Vereinigte Staaten, EU-Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Verschärfte Sicherheitsvorschriften | +1.2% | Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und steigende Arbeitskosten im Fernverkehr

Chronische Lücken in der Fahrerverfügbarkeit und steigende Löhne verändern die Frachtökonomie zugunsten automatisierter Fernverkehrsoperationen. Die Federal Motor Carrier Safety Administration begrenzt menschliche Fahrer auf 11 Fahrstunden innerhalb eines 14-Stunden-Fensters, eine Regelung, die die Anlagenauslastung auf etwa die Hälfte eines jeden Tages begrenzt[1]„Zusammenfassung der Lenk- und Ruhezeitvorschriften”, Federal Motor Carrier Safety Administration, fmcsa.dot.gov. Autonome Zugmaschinen, die auf kartierten Autobahnkorridoren fahren, können über längere Zeiträume betrieben werden, hauptsächlich begrenzt durch Betankung/Laden, Inspektionen und Wartung. Die von der ATA gemeldete Fahrerfluktuationsrate bei großen Lkw-Ladungen lag in einigen Zeiträumen bei oder über 90 %, was den Anreiz verstärkt, Level-4-Lkw auf vorhersehbaren Strecken einzusetzen. Europäische und japanische Flotten stehen vor ähnlichem demografischen Druck, da jüngere Arbeitnehmer Fernfahrerkarrieren meiden. Autonome Hub-zu-Hub-Shuttles ermöglichen es Transportunternehmen daher, knappe menschliche Fahrer auf Erst- und Letzte-Meile-Routen umzuverteilen, die weiterhin regulierungsgebunden bleiben.

Nachfrage nach 24/7 Hub-zu-Hub-Logistik

Das Wachstum des E-Commerce und die Just-in-time-Fertigung erzeugen eine Nachfrage nach ununterbrochenen Frachtflüssen, die manuelle Betriebe unter den Lenk- und Ruhezeitvorschriften nicht aufrechterhalten können. Autonome Lkw an festen Terminals können einen Rund-um-die-Uhr-Service liefern, ohne gegen Ruhezeitmandaten zu verstoßen. Frachtintegratoren haben bereits Nacht-Pilotrouten demonstriert (z. B. Dallas–Houston), die darauf abzielen, die Zugmaschinenauslastung wesentlich zu verbessern. Chinas nationaler Modernisierungsplan weist wichtige Fertigungskorridore für autonome Fracht aus und zielt auf erhebliche Reduzierungen der durchschnittlichen Transitzeit ab. Einzelhändler und Drittlogistikanbieter sehen kontinuierliche Autonomie als Absicherung gegen die Volatilität der Fahrerverfügbarkeit, insbesondere während saisonaler Spitzen, wenn Spotpreise oft das Dreifache erreichen.

Verbindung von Autonomie mit emissionsfreien Antriebssträngen

Die Kombination autonomer Systeme mit batterie-elektrischen und Wasserstoff-Brennstoffzellen-Plattformen erschließt Kostensynergien, da Sensoren, Recheneinheiten und Traktionswechselrichter eine gemeinsame Hochspannungsarchitektur nutzen. Die U.S. Environmental Protection Agency schreibt vor, dass 40 % der neuen Schwerlkw-Verkäufe bis 2032 emissionsfrei sein müssen, was gemeinsame Entwicklungsprogramme beschleunigt, die Autonomie, Konnektivität und Elektrifizierung kombinieren[2]Yihao Xie, „EPA Phase-3-Treibhausgasemissionsstandards für schwere Nutzfahrzeuge der USA”, Internationaler Rat für sauberen Verkehr, theicct.org. Rekuperatives Bremsen und Torque-Vectoring vereinfachen die autonome Steuerungslogik und verbessern die Zuverlässigkeit von Notbremsungen. Flottenoperatoren erhalten einen zusätzlichen Anreiz, da lange Betriebszyklen, die für elektrische Fracht charakteristisch sind, zur Amortisierung der Sensorkosten beitragen. Wasserstoff-Brennstoffzellen-Modelle bieten schnelles Betanken, das autonome Langstreckenrouten ergänzt, obwohl die Verfügbarkeit der Infrastruktur begrenzt bleibt.

Edge-KI-Basismodelle verkürzen Validierungszyklen

Transformerbasierte Wahrnehmungsmodelle und Edge-KI-Beschleuniger reduzieren das Volumen der realen Fahrleistung, die zur Zertifizierung von Autonomie erforderlich ist. Integrierte Systeme führen jetzt Echtzeit-Inferenz für komplexe Verkehrsszenarien innerhalb einer konsolidierten Rechenumgebung der Klasse ~1.000 INT8 TOPS durch. Schnellere Lernkurven ermöglichen Software-Updates, die Randfälle in Wochen statt Monaten korrigieren. Regulierungsbehörden prüfen, wie funktionale Sicherheitsregeln, die für deterministischen Code geschrieben wurden, auf probabilistische neuronale Netze angepasst werden können, aber die Fähigkeit der Technologie, auf unbekannte Bedingungen zu verallgemeinern, beschleunigt dennoch die Kommerzialisierung. Parallel dazu reduziert die bordeigene Inferenz die Latenzabhängigkeit von der Cloud und unterstützt den sicheren Betrieb in Mobilfunk-Totzonen, die in ländlichen Korridoren häufig vorkommen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grenzüberschreitende Haftung | -1.8% | Global, akut auf grenzüberschreitenden EU-Routen und im US-amerikanischen zwischenstaatlichen Verkehr | Langfristig (≥ 4 Jahre) |

| LiDAR/Sensorsystem-Kosten | -1.5% | Global, am stärksten einschränkend in preissensiblen Märkten in Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Cybersicherheit und OTA-Updates | -1.2% | Global, erhöhte Kontrolle in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Intransparente Transformermodelle | -0.9% | Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte globale Regulierung und grenzüberschreitende Haftung

Divergierende Rechtsrahmen teilen den Markt für autonome Lkw in verschiedene Regionen auf. Deutschland hat einen Rechtsrahmen für autonomes Fahren auf Level 4 in definierten Betriebsbereichen eingeführt, vorbehaltlich Genehmigung und Aufsicht; in Frankreich und Spanien sind jedoch weiterhin Sicherheitsfahrer erforderlich, was eine Diskontinuität schafft, die die grenzüberschreitende Logistik stört. Die Vereinigten Staaten regeln Autonomie weitgehend auf Staatsebene, was zu einem Flickenteppich aus Versicherungs- und Datenaustauschvorschriften führt. Die Haftungszuweisung bleibt hinsichtlich der Verteilung der Verantwortung zwischen OEM, Softwareanbieter und Flottenoperator ungeklärt. Diese Unsicherheit erhöht die Versicherungsprämien und hält kleine und mittelgroße Transportunternehmen davon ab, zu investieren, bis sich Präzedenzfälle stabilisieren. Harmonisierungsbemühungen dauern an, aber der Zeitplan erstreckt sich über den aktuellen Prognosehorizont hinaus und dämpft damit das Wachstum.

Hohe LiDAR/Sensorsystem-Kosten

Die Ausstattung einer Klasse-8-Zugmaschine mit redundanten Kameras, LiDAR, RADAR, Ultraschallsensoren und Hochleistungsrechnern summiert sich auf bis zu USD 50.000 pro Fahrzeug. Obwohl die Stückpreise für Festkörper-LiDAR auf unter USD 1.000 gesunken sind, halten Integrationsarbeit und redundante Aktuatoren die gesamten Materialkosten hoch. Kleinere Flotten verfügen nicht über die Verhandlungsmacht für Mengenrabatte. Aufkommende Leasing- und Sensor-als-Dienstleistung-Modelle wandeln große Investitionsausgaben in Betriebsgebühren um, doch diese Strukturen sind in Entwicklungsregionen nicht universell verfügbar. Die hohen Anschaffungskosten verzögern daher die Einführung in preissensiblen Märkten, bis Skaleneffekte reifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lkw-Typ: Mittelschwere Lkw gewinnen durch urbane Autonomie

Schwere Zugmaschinen hielten 46,57 % des Umsatzes im Jahr 2025 aufgrund ihrer Dominanz in Langstreckenanwendungen, bei denen Arbeitseinsparungen und hohe Kilometerleistung die Amortisation maximieren. Leichte Lkw bleiben eine Nische, da geringere Nutzlastgrenzen den wirtschaftlichen Vorteil kostspieliger Sensorsysteme verwässern. Mittelschwere Plattformen haben eine kleinere Ausgangsbasis, werden aber von 2026 bis 2031 mit einer CAGR von 13,34 % wachsen, angetrieben durch Regional- und Letzte-Meile-Routen innerhalb geofenced Bereichen mit vorhersehbaren Verkehrsmustern. Der Markt für autonome Lkw profitiert davon, dass Einzelhändler Mikro-Fulfillment-Center über dedizierte Klasse-6-Kastenwagen verbinden, die mit Level-4-Systemen ausgestattet sind.

Die Verlagerung hin zur mittelschweren Autonomie steht im Einklang mit der steigenden E-Commerce-Dichte in Ballungsräumen. Hohe Start-Stopp-Betriebszyklen begünstigen die Elektrifizierung, und elektrische Antriebsstränge lassen sich effizient mit autonomer Steuerungslogik integrieren. Schwere Zugmaschinen testen weiterhin mehrstaatliche Korridore, doch das regulatorische Risiko konzentriert Investitionen an Standorten, wo Gesetze den fahrerlosen Betrieb ausdrücklich erlauben. Experimente mit leichten Lkw konzentrieren sich auf Campus-Umgebungen mit begrenzter Geschwindigkeit, was darauf hindeutet, dass eine breitere Skalierung erst dann folgen wird, wenn sich die kombinierten Nutzlast- und Autonomieökonomien verbessern. Insgesamt verstärken diese Dynamiken die Position mittelschwerer Lkw als am schnellsten wachsendes Segment des Marktes für autonome Lkw.

Nach Autonomiegrad: Level 4 steigt stark an, da Sandboxes expandieren

SAE-Level-1-2-Fahrerassistenzsysteme erfassten 71,87 % des Marktes für autonome Lkw im Jahr 2025, was eine große installierte Basis adaptiver Geschwindigkeitsregelung und Spurhaltefunktionen widerspiegelt. Level-4-Plattformen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 15,21 % skalieren, da staatlich genehmigte Sandboxes in Texas, Arizona und Bayern vollständig fahrerlosen Betrieb auf kartierten Autobahnen ermöglichen. Die Marktgröße für Level-3-Systeme bleibt bescheiden, da Übergabeanforderungen ein Haftungsrisiko schaffen, das viele Flotten vermeiden. Level-5-Universalautonomie liegt aufgrund von Sensor- und Rechenbeschränkungen außerhalb des aktuellen Prognosefensters.

Kommerzielle Pilotprojekte zeigen, dass Level-4-Autobahnpilot-Routen den größten Teil des wirtschaftlichen Nutzens erzielen, ohne eine vollständige geografische Abdeckung zu erfordern. Fernüberwachungszentren überwachen mehrere Zugmaschinen gleichzeitig und steigern die Arbeitsproduktivität. Sicherheitsregulatoren konzentrieren sich auf die Leistung innerhalb definierter Betriebsbereiche statt auf theoretische Perfektion überall, was die Zertifizierung für korridorspezifische Einsätze beschleunigt. Level-1-2-Funktionen werden weiterhin als obligatorische Sicherheitsbaselines dienen, doch ihr Beitrag zum gesamten adressierbaren Wert nimmt im Laufe der Zeit ab. Folglich werden Level-4-Systeme zur primären Umsatzquelle des Marktes für autonome Lkw.

Nach ADAS-Funktion: Autobahnpilot führt die Innovation an

Die adaptive Geschwindigkeitsregelung hielt im Jahr 2025 einen Marktanteil von 35,43 % am Markt für autonome Lkw, doch die Autobahnpilot-Funktionalität ist positioniert, bis 2031 mit einer CAGR von 15,56 % zu wachsen. Autobahnpilot-Systeme integrieren Spurhalten, automatischen Spurwechsel und Staumanagement in ein kohärentes Paket, das 95 % des Autobahnfahrens bewältigt. Toter-Winkel-Erkennung und Spurverlassenswarnung sind mittlerweile Standardausrüstung bei den meisten neuen Zugmaschinen, sodass ihr inkrementelles Wachstum verlangsamt.

Stauassistenz bietet Automatisierung bei Geschwindigkeiten unter 40 km/h, ist aber für die Langstreckenökonomie weniger relevant. Automatische Notbremsung ist durch europäische Vorschriften vorgeschrieben, was eine nahezu universelle Präsenz, aber begrenzte Differenzierung gewährleistet. Spurhalteassistenz verhindert Abdriftunfälle, verfügt jedoch nicht über das Situationsbewusstsein, um komplexe Einfädelmanöver zu bewältigen. Autobahnpilot-Systeme ergänzen die Sensorfusion mit hochauflösenden Karten und Fahrzeug-zu-Fahrzeug-Kommunikation, was die Kraftstoffeffizienz durch optimiertes Platooning steigert. Dieses breitere Fähigkeitenspektrum untermauert ihre Position als führender Treiber des funktionsbezogenen Umsatzes im Markt für autonome Lkw.

Nach Komponente: Festkörper-LiDAR gewinnt durch Kostensenkung

Kameras führten den Umsatz im Jahr 2025 mit einem Anteil von 28,34 % an, was ihre niedrigen Kosten und ihre Doppelfunktion bei der Fahrerüberwachung und Straßenszeneninterpretation widerspiegelt. Dennoch werden LiDAR-Einheiten bis 2031 mit einer CAGR von 15,24 % wachsen und die Marktgröße für Wahrnehmungstechnologie im Markt für autonome Lkw vergrößern. Festkörperarchitekturen haben die Preisschwelle von USD 1.000 unterschritten und ermöglichen so die Massenmarkteinführung. RADAR-Sensoren bleiben für die Allwettererkennung unerlässlich, doch ihre räumliche Auflösung reicht allein für eine zentimetergenaue Lokalisierung nicht aus.

KI-Rechenmodule steigen im Wert, da Sensorströme zunehmen. System-on-Chip-Designs integrieren Sensorvorverarbeitung, neuronale Inferenz und Bewegungssteuerung in einem Paket und reduzieren so Latenz und Stromverbrauch. Ultraschallsensoren behalten ihren Nutzen bei Langsamfahrmanövern, tragen aber aufgrund begrenzter Stückpreise nur marginal zum Umsatz bei. Die Verlagerung hin zur Sensorfusion erhöht die Nachfrage nach redundanten Netzwerk- und Wärmemanagementlösungen, was zusätzliche Chancen für Zulieferer schafft. Insgesamt verändert die Reife von LiDAR den Materialkostenmix und beschleunigt die Durchdringung im Markt für autonome Lkw.

Nach Antriebsart: Batterie-Elektro führt die Autonomieintegration an

Lkw mit Verbrennungsmotor hielten im Jahr 2025 einen Marktanteil von 64,79 % am Markt für autonome Lkw, doch batterie-elektrische Fahrzeuge werden voraussichtlich mit einer CAGR von 17,78 % wachsen – der schnellsten unter allen Antriebsarten. Regulatorische Vorschriften für emissionsfreie Frachtkorridore treiben das Flotteninteresse an, und die Kombination autonomer Systeme mit elektrischen Antriebssträngen ermöglicht eine längere tägliche Nutzung, die die Kapitalrendite optimiert. Hybrid-Lkw dienen Übergangsanwendungen, fügen aber Gewicht und Komplexität hinzu. Wasserstoff-Brennstoffzellen-Modelle eignen sich für Routen über 500 Meilen, obwohl die Verfügbarkeit der Betankungsinfrastruktur den Einsatzumfang begrenzt.

Batterie-elektrische Zugmaschinen vereinfachen die autonome Steuerung aufgrund ihrer sofortigen Drehmomentabgabe und Rekuperationsbremsfähigkeiten. Die Förderfähigkeit für Kaufanreize im Rahmen von Saubertransportpolitiken verbessert die Amortisation weiter. Fahrzeuge mit Verbrennungsmotor dominieren weiterhin Regionen ohne Ladeinfrastruktur, doch das Wachstum von Diesel verlangsamt sich, da CO₂-Grenzausgleichsmaßnahmen die Kosten erhöhen. Hybridlösungen bedienen Betreiber, die zögern, die vollständige Elektrifizierung zu übernehmen, verlieren aber an Wert, da die Batteriereichweiten zunehmen. Die Expansion von Wasserstoff-Brennstoffzellen hängt von nationalen Betankungsstrategien und der Flottenkonzentration in Häfen und Bergbaustandorten ab. Diese Dynamiken prägen gemeinsam die Antriebsartenverteilung im Markt für autonome Lkw.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 37,46 % des Umsatzes und wird bis 2031 voraussichtlich eine CAGR von 9,52 % verzeichnen. Mehrere Bundesstaaten genehmigen fahrerloses Testen auf öffentlichen Autobahnen, was die Region zur größten kommerziellen Sandbox macht. Zehn vom US-amerikanischen Verkehrsministerium ausgewiesene Testgelände für automatisierte Fahrzeuge unterstützen Tests und Validierung, und grenzüberschreitende Strecken nach Mexiko und Kanada werden profitieren, sobald die rechtliche Harmonisierung voranschreitet. Dichte zwischenstaatliche Frachtnetze und großzügige Saubertransportsubventionen stützen die anhaltende Nachfrage in den Segmenten Langstrecke, Kühltransport und Paketzustellung.

Europa wird bis 2031 voraussichtlich mit einer CAGR von 9,43 % wachsen. Die EU-CO₂-Standards für neue schwere Nutzfahrzeuge zielen auf eine Reduzierung von ~45 % bis 2030, 65 % bis 2035 und 90 % bis 2040 (im Vergleich zur Ausgangsbasis) ab, mit spezifischen Regeln für jede Fahrzeugkategorie, was Investitionen in kombinierte elektrische und autonome Technologien katalysiert. Deutschland führt mit dedizierten Autobahnkorridoren, während Frankreich und Spanien aufgrund von Sicherheitsfahrervorschriften in einem gemäßigten Tempo voranschreiten. Osteuropa befindet sich noch in einem frühen Stadium, da Infrastruktur und Finanzierung reifen. Westasien zeigt zweistelliges Wachstum, da Staatsfonds die Hafenlogistik durch 24-Stunden-autonome Containershuttles modernisieren.

Der asiatisch-pazifische Raum wird mit einer CAGR von 13,33 % am schnellsten wachsen, was nationale Pilotbereiche in China und staatlich geförderte Lkw-Platooning-Programme in Japan und Südkorea widerspiegelt. Dichte Fertigungscluster und alternde Belegschaften beschleunigen die Einführung. Chinas Großraum Guangzhou-Hongkong-Macao beherbergt die weltweit größte Flotte fahrerloser Lkw auf dedizierten Strecken, die Fabriken mit Hafenterminals verbinden. Südkorea investiert stark in 5G-fähige Autobahnen, die auf vernetzte Autonomie zugeschnitten sind. Südostasiatische Nationen verfolgen einen abwartenden Ansatz, bis die Sensorkosten sinken und Finanzierungsmechanismen sich an lokale Bedingungen anpassen. Insgesamt treiben steigende Frachtvolumina und unterstützende Politik die regionale Führungsposition im Markt für autonome Lkw voran.

Wettbewerbslandschaft

Der Markt für autonome Lkw weist eine moderate Konzentration auf. Globale OEMs wie Daimler, Volvo und Traton nutzen ihre Fertigungskapazitäten und Servicenetzwerke, um autonome Software mit Fahrzeugverkäufen zu bündeln. Technologiespezialisten verfolgen anlagenleichte Modelle, die ihre Systeme über mehrere Marken hinweg lizenzieren und so schnellere Iteration und breitere Reichweite ermöglichen. Strategische Partnerschaften dominieren, da Kapitalanforderungen und regulatorische Komplexität die gemeinsame Risikoübernahme fördern.

Joint Ventures bündeln komplementäre Stärken. Eine Allianz zwischen PACCAR und einem führenden Autonomieentwickler zielt auf die Produktion von Level-4-Zugmaschinen für einen Marktstart 2027 ab und verbindet Fertigungsexpertise mit Wahrnehmungs- und Planungssoftware. Tier-1-Zulieferer investieren in redundante Brems- und Lenksysteme und positionieren sich als kritische Gatekeeper für funktionale Sicherheit. Start-ups sichern sich Eigenkapital von traditionellen OEMs im Austausch für exklusive Liefervereinbarungen, was die gegenseitige Abhängigkeit entlang der Wertschöpfungskette verdeutlicht.

Patentaktivitäten offenbaren Wettbewerbsfähigkeit. Anmeldevolumina konzentrieren sich auf Sensorfusion, ausfallsichere Steuerung und Energiemanagement. Standardisierungsbemühungen unter SAE International leiten die Interoperabilität und prägen, ob proprietäre Systeme geschlossene Ökosysteme bleiben oder zu offenen Architekturen konvergieren. Die Marktexpansion in Nachrüstkits eröffnet softwarezentrierten Herausforderern einen Weg zum Zugang zur Bestandsflotte. Insgesamt koexistieren vielfältige Strategien, während die Marktteilnehmer um Anteile in einem schnell wachsenden Markt für autonome Lkw wetteifern.

Marktführer im Bereich autonome Lkw

Daimler Truck AG

AB Volvo

Traton SE

PACCAR Inc.

BYD Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Pony.ai kündigte autonome Lkw der 4. Generation an, die gemeinsam mit SANY Truck und Dongfeng Liuzhou Motor entwickelt wurden.

- September 2025: International Motors kündigte Kundenflottentests der zweiten Generation autonomer Fahrzeuge (mit PlusAI) entlang des I-35-Korridors an.

- September 2025: Toray und T2 kündigten einen Testbetrieb mit autonomen Lkw an, wobei die Fahrten ab dem 16. September 2025 beginnen sollen.

- Mai 2025: Aurora Innovation eröffnete einen kommerziellen selbstfahrenden Lkw-Dienst in Texas und plant bis Ende 2025 eine Expansion nach El Paso und Phoenix.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für autonome Lkw als den jährlichen Umsatz, der durch neue leichte, mittelschwere und schwere Lkw generiert wird, die mit mindestens SAE Level 1 Fahrerassistenz-Hardware und -Software ausgestattet sind und über Over-the-Air- oder eingebettete Stacks auf höhere Autonomiestufen aufgerüstet werden können.

Fahrzeuge, die nach der Erstzulassung nachgerüstet wurden, ausschließlich im Pilotbetrieb eingesetzte Bergbau-Muldenkipper sowie autonome Rangiertraktoren fallen nicht in den Geltungsbereich dieser Studie.

Segmentierungsübersicht

- Nach Lkw-Typ

- Leichte Lkw

- Mittelschwere Lkw

- Schwere Lkw

- Nach Autonomiegrad

- SAE Level 1–2 (Fahrerassistenz)

- SAE Level 3 (Bedingt)

- SAE Level 4 (Hoch)

- SAE Level 5 (Vollständig)

- Nach ADAS-Funktion

- Adaptive Geschwindigkeitsregelung

- Spurverlassenswarnung

- Stauassistenz

- Autobahnpilot

- Automatische Notbremsung

- Toter-Winkel-Erkennung

- Spurhalteassistenz

- Nach Komponente

- LiDAR

- RADAR

- Kameras

- Ultraschall- und sonstige Sensoren

- KI-Rechenmodule

- Nach Antriebsart

- Verbrennungsmotor

- Batterie-Elektro

- Hybrid

- Wasserstoff-Brennstoffzelle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Ägypten

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Flottenplaner, Tier-1-ADAS-Zulieferer, Sensorhersteller und Straßenverkehrsbehörden in Nordamerika, Europa und dem asiatisch-pazifischen Raum.

Desk Research

Wir beginnen mit Produktions- und Zulassungsstatistiken von Organisationen wie der Organisation Internationale des Constructeurs d'Automobiles, der US Federal Motor Carrier Safety Administration, den Eurostat-Tabellen zum Straßengüterverkehr und dem International Transport Forum. Sensor-Import-Export-Daten aus UN Comtrade, über Questel erhobene Patenttrends sowie Kostenkurven aus wissenschaftlichen Fachzeitschriften zu LiDAR und KI-Rechenleistung liefern erste Benchmarks. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen liefern Preispunkte, während D&B Hoovers Hinweise auf Stücklieferungen ausgewählter OEMs bietet. Die aufgeführten Titel veranschaulichen den Referenzpool, den Analysten kontinuierlich sichten, ohne ihn zu erschöpfen.

Unsere Desk-Research-Arbeit wird durch regelmäßige Auswertungen von Branchenverbandsbriefings, regionalen Sicherheitsvorschriften und offenen Regulierungsdossiers ergänzt, die Hinweise auf das Tempo der Level-4-Streckengenehmigungen geben. Viele kleinere, aber aufschlussreiche Dokumente tauchen nur im kuratierten Archiv von Dow Jones Factiva auf.

Marktgröße & Prognose

Ein kombinierter Top-down- und Bottom-up-Ansatz wird angewendet. Zunächst werden die globalen Produktionspools für Klasse 6-8 sowie die Tonnenkilometer-Pools im Güterverkehr ermittelt und anschließend anhand von Autonomiedurchdringungsraten aus Primärinterviews angepasst, bevor Zulieferer-Rollups und stichprobenartige ASP × Volumen-Prüfungen die Gesamtwerte verfeinern. Zu den wichtigsten Eingangsgrößen zählen Fahrermangel-Quoten, LiDAR-Kostensenkungen, regulatorische Inbetriebnahme-Korridore, die Einführung von Batterie-Elektrofahrzeugen im Schwerlastverkehr sowie Anreize für Platooning-Kilometerleistungen. Multivariate Regression mit Szenarioanalyse prognostiziert jeden Treiber, während Lückenjahre ohne belastbare Daten mithilfe von Drei-Jahres-Gleitdurchschnitten geglättet werden, die mit Fachexperten überprüft werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen mit historischen Frachterlösen, Peer-Finanzdaten und Zollströmen abgeglichen, gefolgt von einer zweistufigen Analysten-Überprüfung. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn Rechtsetzungsmaßnahmen, Preisschocks oder wegweisende Pilotprojekte die Basisdaten wesentlich verschieben.

Warum Mordors Baseline für autonome Lkw Verlässlichkeit genießt

Veröffentlichte Zahlen weichen voneinander ab, weil Unternehmen unterschiedliche Autonomiestufen wählen, bestimmte Lkw-Klassen ausschließen oder Modelle auf einen einzigen Währungs-Snapshot festlegen. Käufer bemerken diese Streuung.

Scope-Abstimmung, Variablentransparenz und unser jährlicher Aktualisierungsrhythmus verringern diese Streuung; andere bündeln häufig Softwareplattformen oder Nachrüstsätze, frieren Wechselkurse ein oder übernehmen optimistische OEM-Presseziele ohne Gegenprüfung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 39,51 Mrd. (2025) | Mordor Intelligence | - |

| USD 47,40 Mrd. (2025) | Global Consultancy A | Umfasst Nachrüstumbauten und ausschließlich im Bergbau eingesetzte Muldenkipper |

| USD 267,38 Mrd. (2024) | Industry Journal B | Verwendet den Flottenbuchwert, nicht den jährlichen Neufahrzeugumsatz |

Der Vergleich zeigt, wie selektive Scope-Erweiterungen oder Asset-Value-Ansätze die Gesamtwerte aufblähen. Unser diszipliniertes Variablenset und der kontinuierliche Aktualisierungsprozess geben Entscheidungsträgern eine ausgewogene, nachvollziehbare Baseline, die sie mit öffentlichen Daten und überschaubarem Aufwand replizieren können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für autonome Lkw bis 2031 erreichen?

Die Marktgröße für autonome Lkw wird bis 2031 voraussichtlich USD 74,23 Milliarden erreichen.

Welcher Lkw-Typ wird bis 2031 am schnellsten wachsen?

Mittelschwere Lkw werden bis 2031 voraussichtlich eine CAGR von 13,34 % verzeichnen – die höchste unter allen Lkw-Typen.

Wie wird Level-4-Autonomie die Flottenökonomie beeinflussen?

Level-4-Lkw können bis zu 22 Stunden pro Tag betrieben werden, was die Anlagenauslastung im Vergleich zu von Menschen gefahrenen Fahrzeugen, die durch Lenk- und Ruhezeitvorschriften eingeschränkt sind, verdoppelt.

Warum sind batterie-elektrische Lkw für die Autonomie bedeutsam?

Batterie-elektrische Antriebsstränge vereinfachen die Steuerungslogik, qualifizieren sich für emissionsfreie Anreize und lassen sich gut mit Autonomie kombinieren, um Sensorkosten über eine hohe tägliche Kilometerleistung zu amortisieren.

Welche Region wird voraussichtlich das Wachstum im autonomen Lkw-Bereich anführen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 13,33 % verzeichnen – die schnellste regionale Wachstumsrate.

Seite zuletzt aktualisiert am: