Druckgussmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

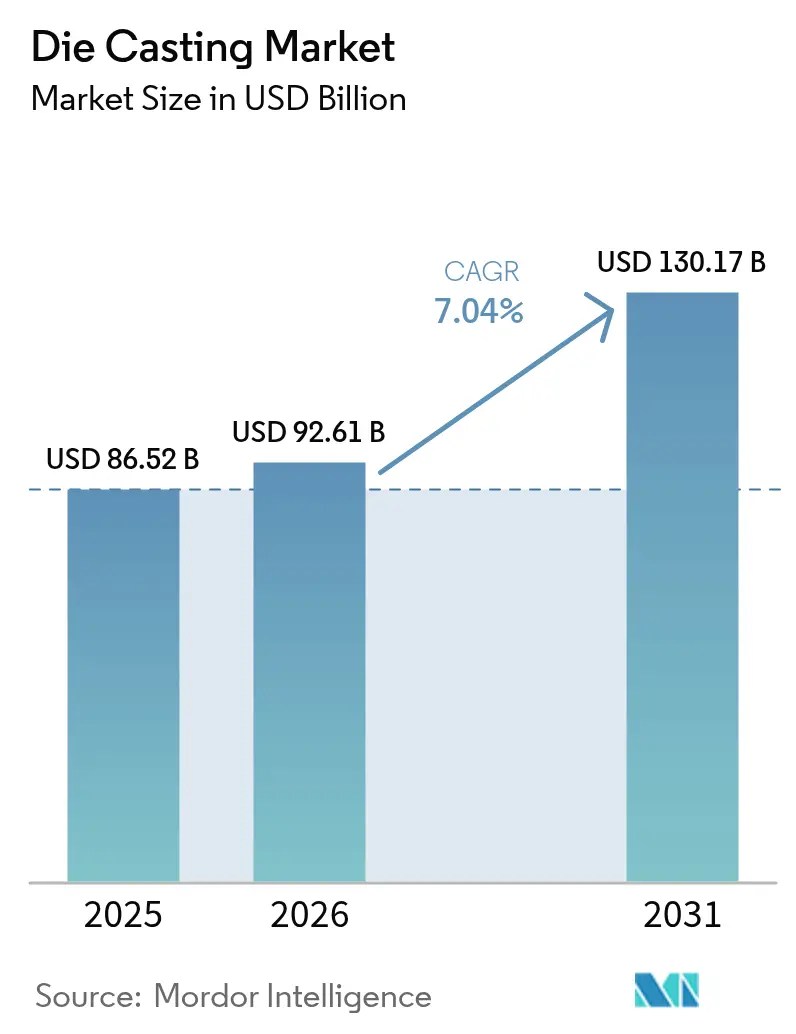

| Marktgröße (2026) | 92.61 Milliarden US-Dollar |

| Marktgröße (2031) | 130.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Druckgussmarktanalyse von Mordor Intelligence

Der Druckgussmarkt wurde im Jahr 2025 mit 86,52 Milliarden USD bewertet und soll von 92,61 Milliarden USD im Jahr 2026 auf 130,17 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,04 % während des Prognosezeitraums (2026–2031). Da die Elektrifizierung die Anforderungen an den Antriebsstrang neu gestaltet, ersetzen Erstausrüster mehrteilige Stanz-und-Schweißbaugruppen durch einteilige, hochwertige Gussteile, die das Gewicht und die Teileanzahl reduzieren und gleichzeitig die strukturelle Steifigkeit bewahren. Dieser Wandel hält den Druckgussmarkt widerstandsfähig, selbst wenn die Volumina von Verbrennungsmotoren stagnieren, da der Inhalt pro Fahrzeug bei Elektroautos durch Batteriewannen, Motorgehäuse und Unterboden-Megagussteile zunimmt. Außerhalb der Mobilität erhalten Infrastruktur für erneuerbare Energien, 5G-Einführungen und Automatisierungsprogramme die Nachfrage nach komplexen, nahezu netzgeformten Bauteilen aufrecht. Der Wettbewerbsdruck verschärft sich, da Erstausrüster der Stufe 1, reine Gießereien und vertikal integrierende Automobilhersteller darum wetteifern, die Gigapressen-Technologie zu beherrschen, Erneuerbare-Energien-Anlagen vor Ort zur Kostenkontrolle einzusetzen und die drohenden PFAS-Verbote bei Formtrennmitteln zu bewältigen.

Wichtigste Erkenntnisse des Berichts

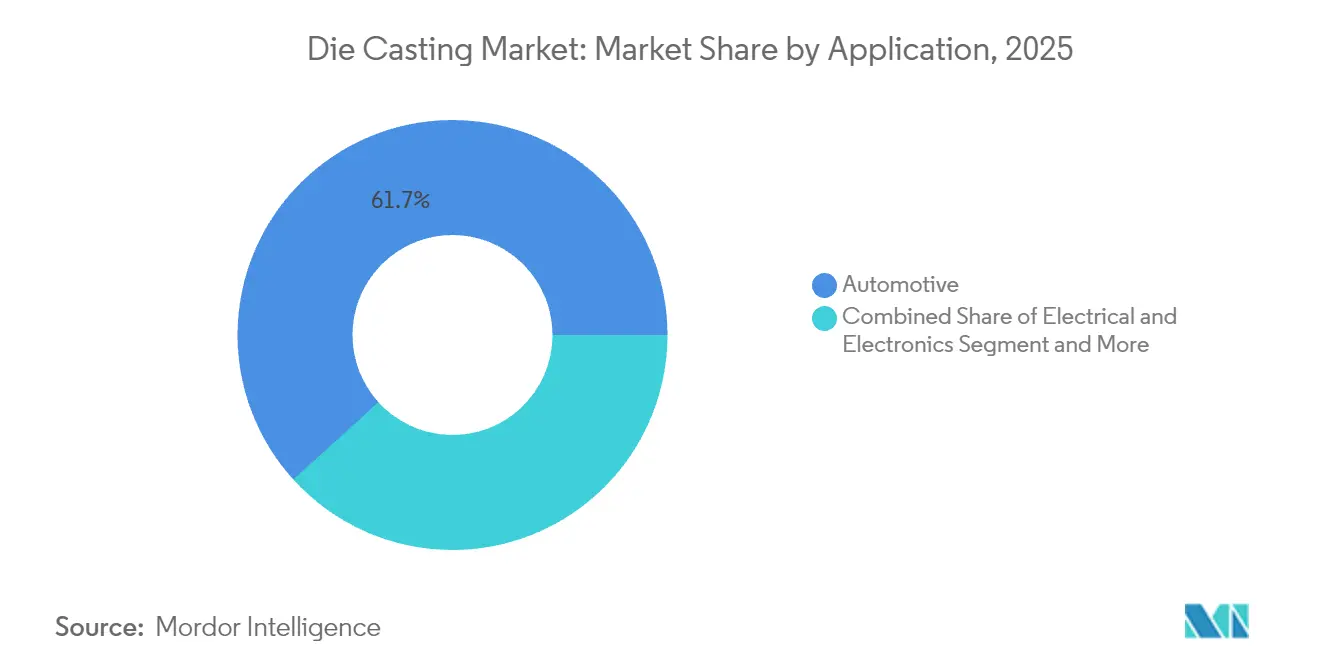

- Nach Anwendung hielt die Automobilindustrie im Jahr 2025 einen Marktanteil von 61,73 % am Druckgussmarkt und soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 8,02 % wachsen.

- Nach Prozess hält Druckguss im Jahr 2025 einen Umsatzanteil von 55,02 %, während Vakuumguss voraussichtlich mit einer CAGR von 8,93 % während des Prognosezeitraums (2026–2031) expandiert.

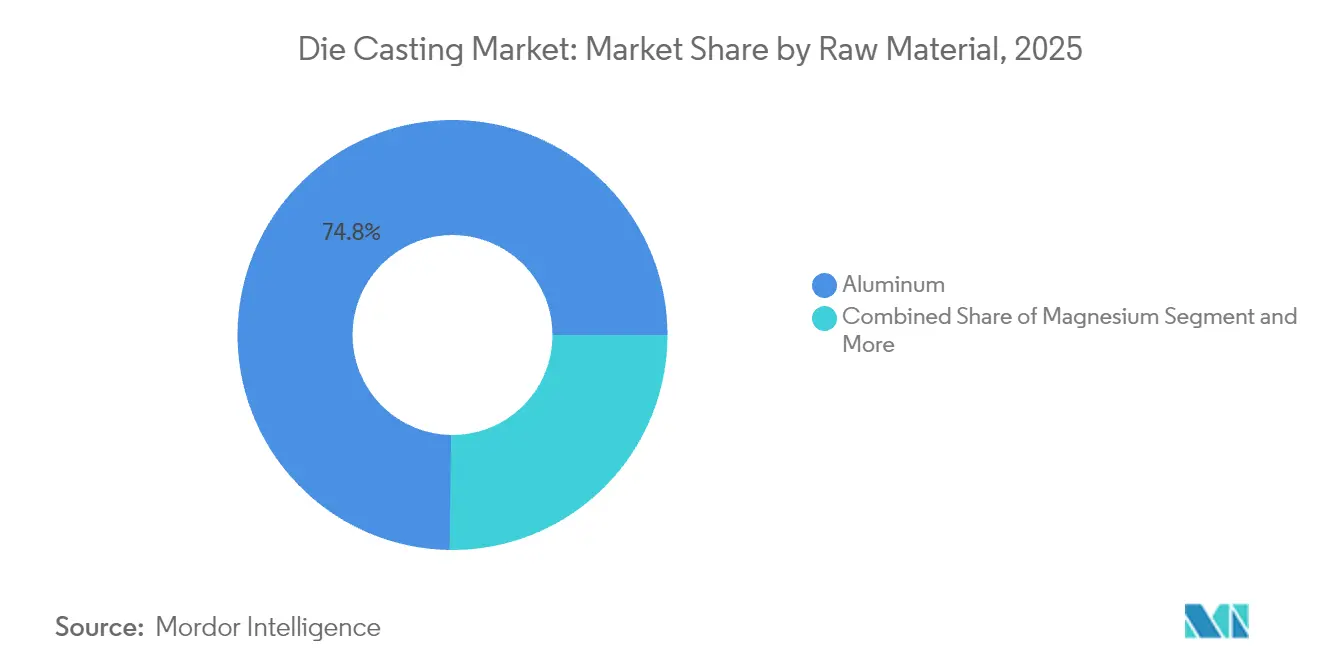

- Nach Rohmaterial hatte Aluminium im Jahr 2025 einen Anteil von 74,78 % an der Druckgussmarktgröße; Magnesium wächst mit einer CAGR von 9,53 % während des Prognosezeitraums (2026–2031).

- Nach Klemmbiegekraft der Gießmaschine entfielen Maschinen mit 4.001–10.000 kN im Jahr 2025 auf einen Anteil von 53,08 % am Druckgussmarkt, während das Segment über 10.000 kN voraussichtlich mit einer CAGR von 9,61 % während des Prognosezeitraums (2026–2031) expandiert.

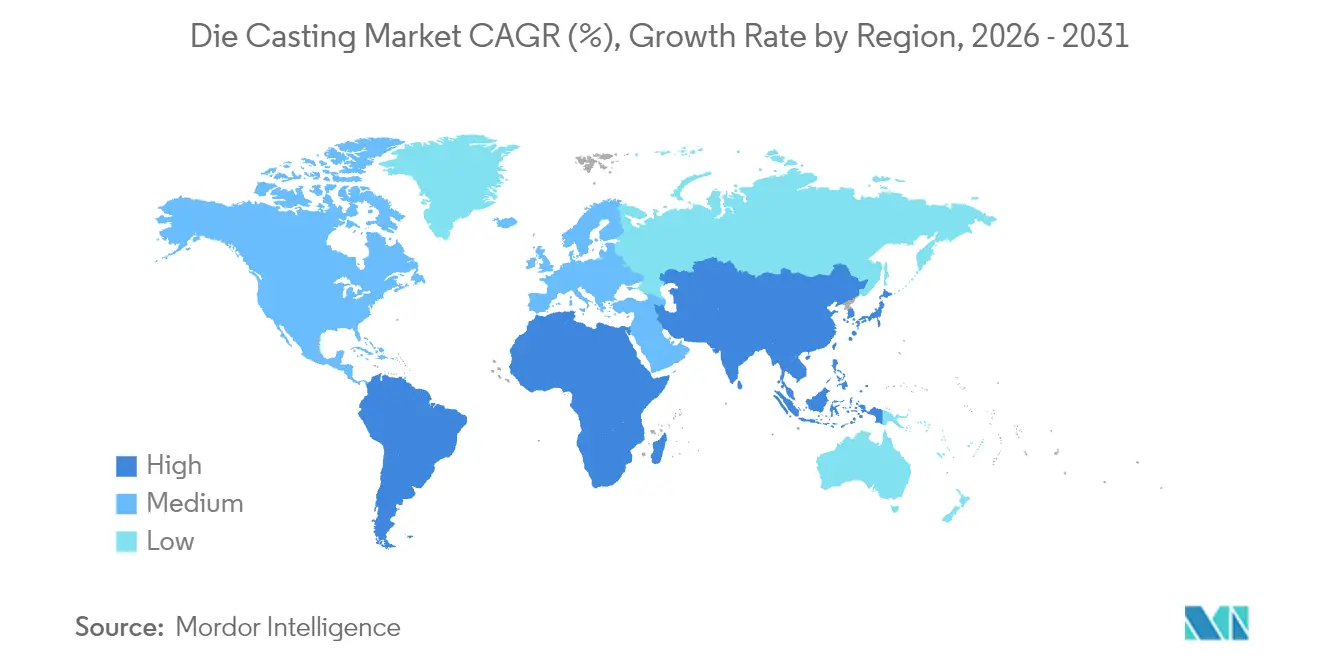

- Nach Geographie erzielte Asien-Pazifik im Jahr 2025 einen Anteil von 56,21 % am Druckgussmarkt; die Region Naher Osten und Afrika ist bereit, während des Prognosezeitraums (2026–2031) mit einer CAGR von 8,42 % zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Druckgussmarkttrends und -erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Leichtbaudruck durch den Wechsel von Verbrennungsmotor zu Elektroantrieb | +1.8% | Global (früh: China, Nordamerika, Europa) | Mittelfristig (2–4 Jahre) |

| Nahezu netzgeformte Gigapressen-Karosserie | +1.2% | Nordamerika und China; Ausweitung auf Europa | Langfristig (≥4 Jahre) |

| Sensoren für fehlerfreie Erstschuss-Qualität | +0.8% | Kernschwerpunkt Asien-Pazifik, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aluminiumrecycling-Mandate | +0.7% | Europa führend, Nordamerika und Asien-Pazifik nachfolgend | Mittelfristig (2–4 Jahre) |

| Absicherung durch Erneuerbare-Energien-Anlagen vor Ort | +0.6% | Regionen mit hohen Stromkosten weltweit | Kurzfristig (≤2 Jahre) |

| 3D-gedruckte Sandkerne für Elektrofahrzeuge | +0.5% | Frühe Nutzung in Nordamerika und Europa; Asien-Pazifik folgt | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbaudruck durch den Wechsel von Verbrennungsmotor zu Elektroantrieb bei Strukturbauteilen

Batterieelektrische Fahrzeuge vereinfachen ihr Design mit weniger Komponenten, erfordern jedoch größere, integrierte Gussteile für wesentliche Strukturen wie Batteriegehäuse, Motorrahmen und einheitliche Chassisabschnitte. Ein Paradebeispiel ist Teslas hinteres Unterboden-Megagussteil, das mehrere Stanzteile zusammenfasst. Dies unterstreicht die steigende strategische Bedeutung und den Wert des Druckgusses in jedem Fahrzeug, unabhängig von Schwankungen im Gesamtproduktionsvolumen. Studien zeigen, dass strukturelle Megagussteile das Leergewicht um 10–15 % reduzieren können, was entscheidende Reichweitenvorteile bietet und gleichzeitig die Montagekomplexit reduziertät [1]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Leichtbaustrategien für Elektrofahrzeuge," oecd.org.

Nahezu netzgeformter Druckguss für Gigapressen-Rohkarosserie

Ultragroße Gigapressen erzeugen jetzt einteilige Strukturen – eine Leistung, die früher mehrere verschweißte Komponenten erforderte. Während traditionelle Automobilhersteller diese Pressen in ihre neuen Elektrofahrzeugplattformen integrieren, kämpfen kleinere Gießereien mit Herausforderungen wie hohen anfänglichen Ausschussraten und teuren Werkzeuganpassungen. Inzwischen erzielen fortschrittliche Produktionslinien kürzere Zykluszeiten, was die hohen Kapitalkosten mindert und die Druckgussbranche in Richtung Konsolidierung in weniger, aber deutlich größere Produktionszellen drängt.

Im-Form-Sensoren ermöglichen fehlerfreie „Erstschuss”-Qualität

KI-gesteuerte Modelle nutzen nun Echtzeit-Daten zu Druck, Temperatur und Fluss, um Defekte vor dem Abschluss der Erstarrung vorherzusagen. Dieser proaktive Ansatz reduziert Ausschussraten effektiver als traditionelle Hochdrucklinien und schützt die Gewinnmargen angesichts steigender Legierungskosten und des Trends zu größeren Bauteilen. Darüber hinaus steigert er die betriebliche Effizienz, indem er Herstellern ermöglicht, Produktionsprozesse zu optimieren und Ausfallzeiten zu reduzieren. Infolgedessen etabliert sich diese Technologie rasch als entscheidendes Werkzeug für Erstausrüster der Stufe 1, die strenge Qualitätsstandards der Automobilindustrie erfüllen wollen.

Kreislaufwirtschaft-Aluminiumrecycling-Mandate beflügeln die Nachfrage nach sekundärem Hochdruckdruckguss

Wichtige Regionen schreiben nun aufgrund von Kreislaufwirtschaftsvorschriften Mindestanteile recycelter Materialien in Aluminiumbauteilen für die Automobil- und Konsumgüterbranche vor. Diese Vorschriften zielen darauf ab, Umweltauswirkungen zu reduzieren und nachhaltige Praktiken zu fördern. Infolgedessen ist die Nachfrage nach sekundärer Hochdruckdruckguss-Kapazität, die zur Erfüllung dieser neuen Anforderungen unerlässlich ist, spürbar gestiegen. Recyceltes Aluminium senkt den Energieverbrauch im Vergleich zur Primärschmelze, sodass Erstausrüster es nutzen, um Scope-3-Kohlenstoffreduzierungsziele zu erreichen und sich gleichzeitig gegen volatile Barrenpreise abzusichern[2]"Aktionsplan Kreislaufwirtschaft: Anforderungen an das Aluminiumrecycling," Europäische Kommission, europa.eu. Gießereien reagieren, indem sie fortschrittliche Sortier-und-Schmelz-Linien installieren, die Post-Consumer-Schrott trennen, saubere Barren in Kaltkammerzellen einspeisen und die Rückverfolgbarkeit gemäß ISO-14021-Richtlinien zertifizieren. Der Prozess erzielt Kosteneinsparungen und ermöglicht wettbewerbsfähige Angebote für große strukturelle Elektrofahrzeuggussteile, die zuvor auf Primärlegierungs-Ausgangsmaterial angewiesen waren.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Chinesische Magnesiumexportkontrollen nach 2026 | −1.1% | Global, höchste Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| PFAS-basierte Schmierstoffbeschränkungen | −0.9% | Am strengsten in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Insourcing der Erstausrüster durch Gigapressen | −0.8% | Kernregionen Nordamerika und China | Langfristig (≥4 Jahre) |

| EU-Kohlenstoffgrenzsteuer | −0.6% | Direkt in Europa, weltweite Ausstrahlungseffekte | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Magnesiumversorgungsrisiko nach 2026 aufgrund chinesischer Exportkontrollen

China bleibt die wichtigste Quelle für Magnesium. Jüngste Exportlizenzierungsmaßnahmen des Landes deuten jedoch auf strengere Versorgungskontrollen hin. Solche Schritte könnten potenziell nachgelagerte Gussverträge stören. Westliche Schmelzen, die Jahre brauchen, um hochzufahren, kämpfen mit Preisvolatilität, was die langfristige Fahrzeugplattformplanung erschwert. Programme in der Automobil- und Luft-und-Raumfahrtbranche, die auf Magnesiums Leichtbauvorteile gegenüber Aluminium gesetzt haben, stehen nun vor schwierigen Entscheidungen: Neukonstruktion von Bauteilen oder Bevorratung des Materials.

Verschärfung der PFAS-Emissionsnormen für Schmierstoffe

Die US-amerikanische Umweltschutzbehörde (EPA) verlangt nun die vollständige Offenlegung der PFAS-Verwendung gemäß TSCA Abschnitt 8(a)(7). Fluorierte Formtrennmittel bieten eine unvergleichliche thermische Stabilität über 300 °C, aber Ersatzformulierungen müssen oft häufiger gesprüht werden, was Arbeitskosten und Zykluszeiten erhöht. Compliance-Ausgaben – Tests, Mitarbeiterschulungen und neue Sprühgeräte – können bis zu 5 % des Jahresbudgets einer mittelgroßen Gießerei aufzehren[3]"PFAS-Berichterstattungspflicht gemäß TSCA Abschnitt 8(a)(7)," US-Umweltschutzbehörde, epa.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Automobil-Megaguss gestaltet die Nachfrage neu

Automobilanwendungen trugen 61,73 % der Umsätze des Jahres 2025 bei und werden bis 2031 eine CAGR von 8,02 % liefern, was veranschaulicht, wie der strukturelle Inhalt von Elektrofahrzeugen den Rückgang bei Verbrennungsmotoren ausgleicht. Die Druckgussmarktgröße für Batteriegehäuse, Motorgehäuse und Unterbodengussteile wird bis zum Ende des Prognosezeitraums erheblich wachsen. Automobilhersteller konsolidieren Dutzende von Stanzteilen zu nur noch wenigen großen Gussteilen, was zu einem Wandel in den Beschaffungsstrategien führt. Sie bevorzugen jetzt Lieferanten, die bei Gigapressen-Betrieb versiert sind, insbesondere solche mit einwandfreien Anlaufzyklen. Außerhalb der Automobilbranche verzeichnen Sektoren wie erneuerbare Energien und Telekommunikation einen stetigen Anstieg der Nachfrage.

Inzwischen zeigt die Luft-und-Raumfahrtbranche ein gesteigertes Interesse an Titan und hochfestem Aluminium für Flugwerke der nächsten Generation. Dieser branchenweite Wandel beflügelt intensive Forschungs-und-Entwicklungsanstrengungen bei duktilen Legierungen und vakuumunterstützter Befüllung, um strenge Unfallsicherheitsstandards zu erfüllen. Erstausrüster der Stufe 1, die zuvor auf Motorenteile ausgerichtet waren, richten sich nun neu aus. Sie rüsten Schmelzöfen nach und richten riesige Gusszellen für Strukturbauteile und Batteriewannen ein. Solche Trends erhöhen die Markteintrittsbarrieren für kleinere Gießereien und drängen die Branche in Richtung integrierter Zentren, die Bearbeitung und Montage nahe an den Rohkarossen der Erstausrüster nahtlos verbinden.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Prozess: Vakuumtechnologie gewinnt an Bedeutung

Während Druckguss mit 55,02 % der Abrechnungen im Jahr 2025 noch dominiert, wird Vakuumguss mit einer CAGR von 8,93 % wachsen, da sicherheitskritische Elektrofahrzeugstrukturen wärmebehandelbare, schweißbare Teile erfordern. Wenn der Porengehalt um 60–80 % sinkt, können Automobilhersteller Aluminiumteile T6-behandeln, ohne das Risiko von Ausblasungen einzugehen, und sie in Mehrwerkstoffrahmen laser-verschweißen. Diese Fähigkeit steigert die Preisrealisierungen um bis zu 30 % pro Kilogramm und hält das Margenspotenzial hoch, selbst wenn die Legierungskosten steigen. Infolgedessen erlebt der Druckgussmarkt, dass Anlagen Vakuumkammern hinzufügen oder Kaltkammerzellen auf Hybridkonfigurationen umrüsten.

Längerfristig adressieren Squeeze-Casting und Halbfest-Prozesse Nischen in der Luft-und-Raumfahrt und bei schweren LKW-Lenkknöcheln, die geschmiedete Mikrostrukturen benötigen. Ihre Zykluszeiten bleiben jedoch langsamer, sodass Hochvolumenbranchen weiterhin Druck- oder Vakuumoptionen bevorzugen, ergänzt durch formintegrierte Kühlung und intensiviertes Prozessmonitoring.

Nach Rohmaterial: Aluminium bleibt dominierend, Magnesium beschleunigt

Aluminium behielt im Jahr 2025 einen Anteil von 74,78 % dank robuster sekundärer Lieferketten, die den Kohlenstoffausstoß im Vergleich zur Neuschmelze um 95 % senken. Regulatorische Ziele für Recyclinganteil helfen Aluminium, seine Position zu halten, dennoch unterstreicht das CAGR-Wachstum von 9,53 % bei Magnesiumvolumina das Streben nach tieferen Gewichtseinsparungen. Die Druckgussmarktgröße für Aluminiumbauteile in Elektro-SUVs wird in den kommenden Jahren expandieren, während Magnesiums Leichtbauvorteile trotz Lieferkettenrisiken weiterhin Zulieferer für Luft-und-Raumfahrt-Kabinen und Sitze anzieht.

Zink hält sich im Hardware- und Konsumgüterbereich, wo Fließfähigkeit und Maßhaltigkeit überzeugen, während Kupferlegierungen Wärmemanagementbasen in Leistungselektronikmodulen dienen. Steigende Kreislaufwirtschaftsschwellenwerte der EU drängen Erstausrüster jedoch dazu, die Herkunft von Legierungen zu prüfen, und belohnen Gießhäuser, die recycelte Einsatzstoffe zertifizieren.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Klemmbiegekraft der Gießmaschine: Hochtonnageneinheiten auf dem Vormarsch

Einheiten mit 4.001–10.000 kN trugen 53,08 % zum Umsatz des Jahres 2025 bei, da sie Flexibilität mit Kapazität in Einklang bringen. Dennoch werden Pressen über 10.000 kN bis 2031 eine CAGR von 9,61 % erzielen, da Megaguss die Montagelinien neu gestaltet. Eine beachtliche Anzahl von Gigapressen wurde weltweit bestellt, und jede Installation – oft am oberen Ende des Kostenspektrums – löst Folgeinvestitionen in Roboter, Abschreckbehälter und Röntgenqualitätsstationen aus. Gießereien, die langfristige Elektrofahrzeugplattformaufträge sichern, verpflichten sich zu Einzellieferanten-Pressstrategien, um werkzeugübergreifende Konsistenz zu gewährleisten, und vertiefen damit die Partnerschaften zwischen Erstausrüstern und Gießereien im Druckgussmarkt.

Kleine Maschinen unter 4.000 kN bedienen weiterhin Elektronik-, Medizin- und Präzisionspumpenbauteile, bei denen engere Wanddickentoleransen den schieren Volumendurchsatz übertreffen. Auch diese Einheiten entwickeln sich weiter und setzen formintegrierte Temperaturüberwachung und automatische Schnellwechseltische für Werkzeuge ein, um Ausfallzeiten zu begrenzen.

Geographische Analyse

Asien-Pazifik erzielte 2025 einen Anteil von 56,21 % am globalen Umsatz, gestützt durch Chinas riesige Automobil-, Haushaltsgeräte- und Elektronikclustern. Jahrzehnte akkumulierten Know-hows, hohe Verfügbarkeit von Aluminiumschrott und vertikal integrierte Werkzeugstahlökosysteme halten die Kostenposition scharf. Korea und Japan liefern Steuerungssysteminnovationen, während Indien auf produktionsbezogene Anreize setzt, die neue Leichtbaukomponentenlinien finanzieren. Da Erstausrüster ihre Beschaffung diversifizieren, gewinnt Südostasien Anteile für weniger komplexe Teile und Ausweichkapazitäten, wodurch der Druckgussmarkt seinen Fußabdruck in der ASEAN-Region ausweitet.

Die Region Naher Osten und Afrika ist mit einer CAGR von 8,42 % der am schnellsten wachsende Markt. Mitgliedsstaaten des Golfkooperationsrats nutzen Vision-2030-Mittel, um Solar-Wechselrichter, Windgehäuse und Elektrofahrzeug-Ladegeräte im Inland herzustellen. Megaprojekte wie NEOM schaffen Nachfrage nach Hochtonnagenpressen, die Aluminium-Fassadenknoten und Strukturverbinder gießen können. Die Automobilexporte der Türkei und die Industrieparkpolitik Ägyptens beleben regionale Aufträge weiter, obwohl die vorgelagerte Barrenversorgung bis zur Skalierung der Schmelzhütten auf Importe angewiesen bleibt.

Nordamerika und Europa wachsen hauptsächlich durch technologische Veränderungen und weniger durch Erweiterung der Anlagenanzahl. Steuerliche Anreize in den Vereinigten Staaten fördern die inländische Beschaffung von Batterien und Antriebssträngen, weshalb Erstausrüster Megaguss neben Montagewerken in Ohio, Alabama und Ontario ansiedeln. Europas Kohlenstoffgrenzausgleichsmechanismus verbessert die Wettbewerbsposition regionaler Betriebe, die Aluminiumrecyclingöfen mit Erneuerbarer Energie betreiben. Beide Regionen fördern den Druckgussmarkt durch die Durchsetzung von PFAS-Ausstiegsplänen und Lebenszykluskohlenstoffaudits, was Kapitalaufrüstungen und digitale Rückverfolgbarkeitsmodule beflügelt.

Wettbewerbslandschaft

Der Druckgussmarkt bleibt mäßig fragmentiert, doch der Kapitalbedarf für Megaguss treibt die Konsolidierung voran. Große diversifizierte Konzerne haben Nischengießereien erworben, um Vakuumkapazität und Gigapressen-Know-how zu sichern. Inzwischen vergeben Erstausrüster Schlüsselstrukturen intern, um geistiges Eigentum zu schützen und Lieferketten zu verkürzen, was den Volumendruck auf Erstausrüster der Stufe 1 erhöht.

Strategische Maßnahmen umfassen die Installation von 9.000-Tonnen-Pressen eines großen nordamerikanischen Lieferanten in direkter Nähe zu einem Rohbauwerk eines Erstausrüsters sowie die Veräußerung konventioneller Motorblocklinien durch einen europäischen Leichtbau-Spezialisten zugunsten einer Fokussierung auf Elektrofahrzeug-Batteriewannen. Der technologische Vorsprung ist entscheidend. Lieferanten, die Design-für-Guss-Co-Engineering, 3D-gedruckte Sandkerne und KI-gestützte Defektvorhersage anbieten, gewinnen längere Verträge mit höheren Margen.

Nachhaltigkeitsnachweise spielen ebenfalls eine Rolle: Werke, die zu 50 % oder mehr mit Erneuerbaren Energien vor Ort betrieben werden, erzielen Premium-Bewertungen auf den Erstausrüster-Scorecards. Schließlich drucken Neueinsteiger aus dem Bereich der additiven Fertigung komplizierte Kerneinsätze, die die Werkzeugvorlaufzeiten um Wochen verkürzen, und drängen etablierte Anbieter zur Bildung von Allianzen oder Lizenzvereinbarungen.

Branchenführer im Druckguss

Form Technologies Inc. (Dynacast)

Nemak S.A.B. de C.V.

Georg Fischer Ltd

Pace Industries Inc.

Endurance Technologies Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Nemak stimmte dem Erwerb der Automobilsparte von GF Casting Solutions für 336 Millionen USD zu, wobei 160 Millionen USD vorab aus langfristigen Kreditlinien gezahlt wurden.

- Juni 2025: Uno Minda genehmigte ein Greenfield-Aluminiumdruckgusswerk in Maharashtra, Indien, mit Fokus auf die Nachfrage nach Elektrofahrzeugen mit zwei und vier Rädern.

- Februar 2025: Sundaram Clayton nahm ein neues Werk in der Nähe von Chennai in Betrieb und installierte eine 4.400-Tonnen-Presse in den Vereinigten Staaten zur Versorgung mit Motor- und Elektrofahrzeug-Strukturgussteilen.

- Oktober 2024: Handtmann hat erfolgreich eine Carat 610, erweitert von Bühler AG, in Betrieb genommen und damit seinen Einstieg in die Produktion großer Strukturbauteile markiert. Die Carat 610 verfügt über eine Schließkraft von 61.000 kN und kann ein Schussgewicht von bis zu 128 kg Aluminium verarbeiten.

Globaler Druckgussmarkt-Berichtsumfang

Druckguss ist ein automatisiertes Gießverfahren zur Herstellung von Metallteilen einer bestimmten Form, die durch Einpressen von Schmelzmaterial in eine Form unter Druck hergestellt werden.

Der Druckgussmarkt ist segmentiert nach Anwendung (Automobilindustrie, Elektro und Elektronik, Industriemaschinen und andere Anwendungen), Prozess (Druckdruckguss, Vakuumdruckguss, Squeeze-Druckguss und andere Verfahren), Rohmaterial (Aluminium, Magnesium und Zink) und Geographie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika).

| Automobilindustrie |

| Elektro und Elektronik |

| Industriemaschinen |

| Luft-und-Raumfahrt und Verteidigung |

| Haushaltsgeräte |

| Sonstiges |

| Druckdruckguss |

| Vakuumdruckguss |

| Squeeze-Druckguss |

| Schwerkraftdruckguss |

| Aluminium |

| Magnesium |

| Zink |

| Kupfer |

| Sonstiges (Blei, Zinnlegierungen) |

| ≤4.000 kN |

| 4.001–10.000 kN |

| Über 10.000 kN |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Thailand | |

| Indonesien | |

| Malaysia | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Automobilindustrie | |

| Elektro und Elektronik | ||

| Industriemaschinen | ||

| Luft-und-Raumfahrt und Verteidigung | ||

| Haushaltsgeräte | ||

| Sonstiges | ||

| Nach Prozess | Druckdruckguss | |

| Vakuumdruckguss | ||

| Squeeze-Druckguss | ||

| Schwerkraftdruckguss | ||

| Nach Rohmaterial | Aluminium | |

| Magnesium | ||

| Zink | ||

| Kupfer | ||

| Sonstiges (Blei, Zinnlegierungen) | ||

| Nach Klemmbiegekraft der Gießmaschine | ≤4.000 kN | |

| 4.001–10.000 kN | ||

| Über 10.000 kN | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Thailand | ||

| Indonesien | ||

| Malaysia | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Druckgussmarkt im Jahr 2026?

Die Druckgussmarktgröße beträgt 92,61 Milliarden USD im Jahr 2026 und ist auf dem Weg zu 130,17 Milliarden USD bis 2031.

Welches Segment wächst bis 2031 am schnellsten?

Maschinen mit einer Schließkraft von über 10.000 kN verzeichnen mit einer CAGR von 9,61 % den schnellsten Anstieg, da Megaguss an Größenordnung gewinnt.

Warum steigt die Automobilnachfrage im Druckguss weiterhin?

Elektrofahrzeuge benötigen große, integrierte Aluminiumgussteile für Batterie- und Chassisstrukturen, sodass der Inhalt pro Fahrzeug steigt, selbst wenn Verbrennungsmotorenkomponenten zurückgehen.

Welche Region führt bei der Druckgussproduktion?

Asien-Pazifik hält mit 56,21 % des globalen Umsatzes dank ausgereifter Lieferketten und hoher Aluminiumrecyclingkapazität die führende Position.

Seite zuletzt aktualisiert am: