Marktgröße und Marktanteil Bohrwerkzeuge

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

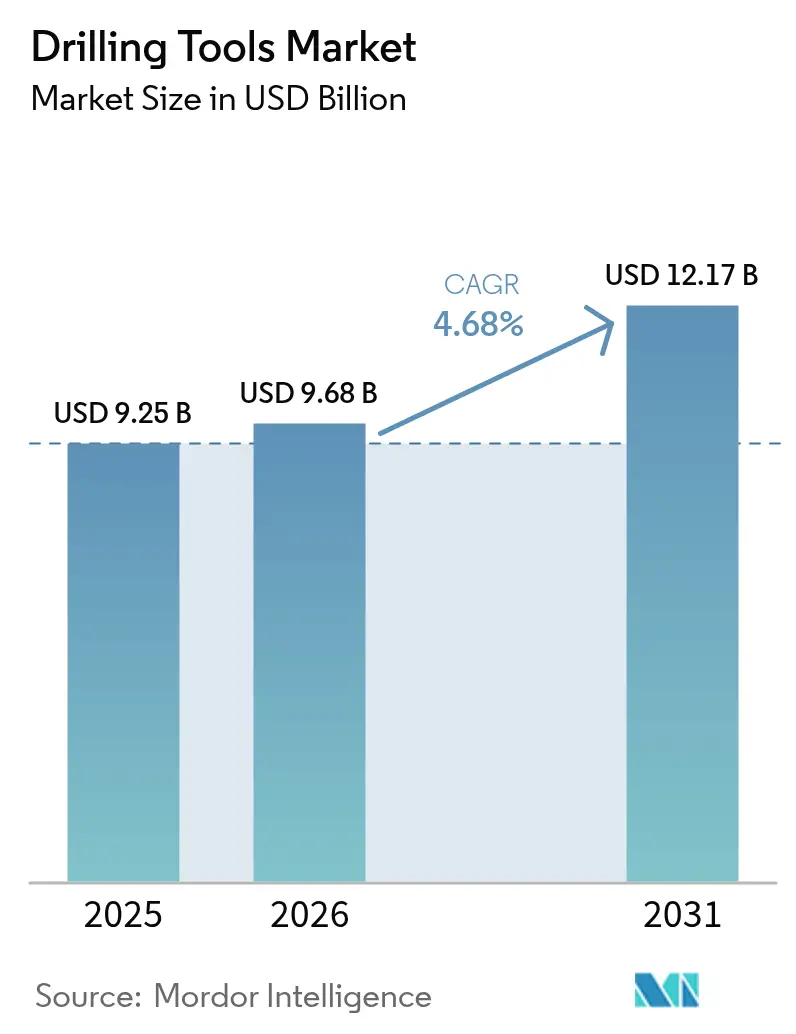

| Marktgröße (2026) | 9.68 Milliarden US-Dollar |

| Marktgröße (2031) | 12.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bohrwerkzeuge von Mordor Intelligence

Die Marktgröße für Bohrwerkzeuge wird voraussichtlich von 9,25 Milliarden USD im Jahr 2025 auf 9,68 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,68 % über den Zeitraum 2026–2031 12,17 Milliarden USD erreichen.

Die Vorwärtsdynamik des Marktes spiegelt selektive Reinvestitionen in ertragstarke Bohrungen, einen verbesserten Zugang zu fortschrittlichen Bohrloch-Technologien sowie eine wachsende Nachfrage aus Geothermie- und Kohlenstoffabscheidungsprojekten wider, die die Einnahmequellen weg von rein kohlenwasserstoffbasierten Zyklen diversifizieren. Betreiber verlagern ihr Kapital auf effizienzorientierte Programme, die die Bohrzeit verkürzen und die Produktionszuverlässigkeit steigern – ein Trend, der Premium-Bohrmeißel, Rotary-Steerable-Systeme und hochwertige Schlammotoren begünstigt. Die Dynamik wird zusätzlich durch endgültige Investitionsentscheidungen für Tief- und Ultratiefsee-Anlagen in Brasilien, dem Golf von Mexiko und Westafrika gestützt, wo erhöhte Druck- und Temperaturbewertungen speziell gefertigte Ausrüstungen erfordern. Unterdessen fördern Lieferkettenengpässe bei Spezialmetallen wie Wolfram langfristige Kaufabkommen und begünstigen die vertikale Integration unter Dienstleistern.

Wichtigste Erkenntnisse des Berichts

- Nach Werkzeugtyp erfassten Bohrmeißel 2025 einen Marktanteil von 31,98 % am Markt für Bohrwerkzeuge, während „Weitere Werkzeuge” mit einer CAGR von 7,72 % bis 2031 das stärkste Wachstum verzeichneten.

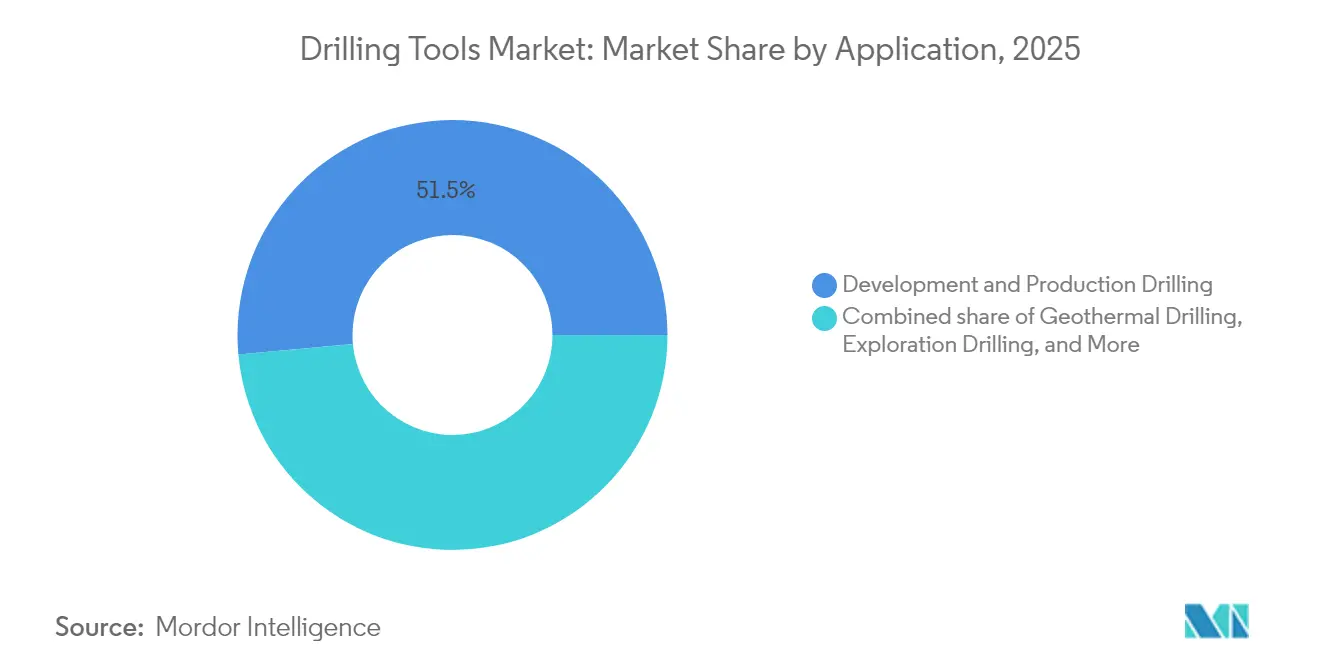

- Nach Anwendung entfielen 2025 51,45 % der Marktgröße für Bohrwerkzeuge auf die Erschließungs- und Produktionsbohrung; die geothermische Bohrung wird bis 2031 mit einer CAGR von 9,21 % expandieren.

- Nach Einsatzort hielt die Onshore-Aktivität 2025 einen Marktanteil von 67,92 % am Markt für Bohrwerkzeuge, während Offshore-Anwendungen mit einer CAGR von 5,52 % zulegen.

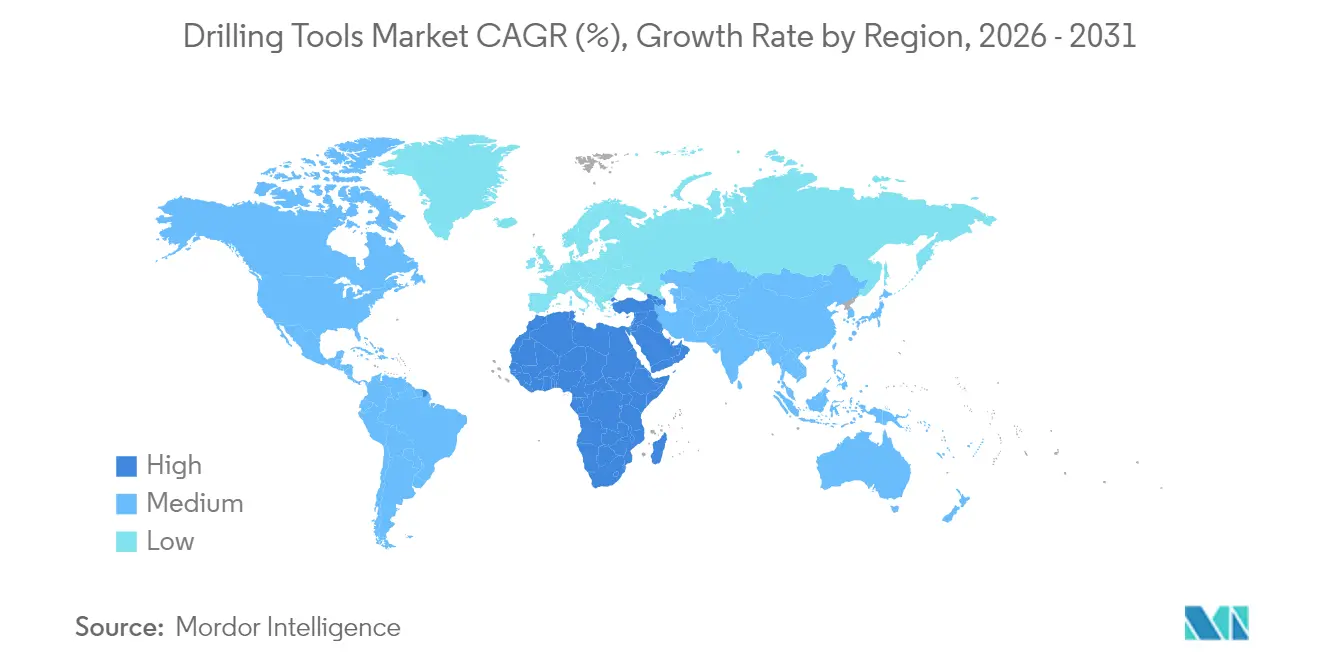

- Nach Geographie generierte Nordamerika 32,75 % des Umsatzes 2025, während die Asien-Pazifik-Region das schnellste Wachstum mit einer CAGR von 6,18 % bis 2031 verzeichnen soll.

- SLB, Baker Hughes, Halliburton, NOV und Weatherford kontrollierten gemeinsam mehr als 55 % des Umsatzes 2024 und unterstreichen damit die moderate Konzentration des Sektors.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Bohrwerkzeuge

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der vorgelagerten Investitionsausgaben nach der Pandemie | +1.2% | Global, mit Schwerpunkt auf Nordamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Komplexität von Schieferbohrlöchern treibt Nachfrage nach fortschrittlichen Bohrmeißeln | +0.8% | Kern Nordamerika, Ausweitung auf Argentinien und Australien | Langfristig (≥ 4 Jahre) |

| Ausbau von Tief- und Ultratiefsee-Projekten | +0.9% | Globale Offshore-Becken, angeführt von Brasilien, Westafrika, Golf von Mexiko | Langfristig (≥ 4 Jahre) |

| Zunehmende Investitionen in geothermische Bohrungen | +0.6% | Global, mit frühen Gewinnen in den USA, Europa, Indonesien | Mittelfristig (2–4 Jahre) |

| Programme zur Kohlenstoffabscheidung und -speicherung (CCS) für Injektionsbohrlöcher | +0.4% | Regulierungsrahmen Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Erkundungsbohrungen für kritische Mineralien | +0.3% | Kern Asien-Pazifik, Ausweitung auf Australien, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der vorgelagerten Investitionsausgaben nach der Pandemie

Die globalen Öl- und Gasinvestitionen werden laut dem Internationalen Energieforum zwischen 2025 und 2030 um 22 % steigen, womit drei Jahre der Kapitalzurückhaltung umgekehrt und die Nachfrage nach leistungsstarken Bohrwerkzeugen erneuert werden(1)Internationales Energieforum, "Steigende Nachfrage erhöht den Bedarf an vorgelagerten Öl- und Gasinvestitionen bis 2030 um 22 %," ief.org . Im Golf von Mexiko haben Betreiber in Nordamerika milliardenschwere Projekte wie Chevrons Anchor genehmigt, die Ausrüstungen mit einer Bewertung von 20.000 psi erfordern und den wirtschaftlichen Fall für erstklassige Bohrstränge bestätigen. Staatliche Ölgesellschaften im Nahen Osten beleben ebenfalls Auffüllbohrkampagnen, die auf die Aufrechterhaltung der Produktionsquoten abzielen. Dieser Anstieg der Investitionsausgaben begünstigt Werkzeuge, die messbare Einsparungen bei der Bohrzeit liefern, was Lieferanten dazu veranlasst, Rotary-Steerable-Systeme mit digitalen Bohrplanungsplattformen zu bündeln. Serviceverträge verknüpfen die Vergütung zunehmend mit Verbesserungen der Bohrraten, ein Modell, das kontinuierliche Produktaufwertungen incentiviert. Insgesamt bieten ein sich verbessernder Ausgabenausblick, Effizienzmandate und vertragliche Innovationen eine nachhaltige Nachfrage für den Markt für Bohrwerkzeuge.

Komplexität von Schieferbohrlöchern treibt Nachfrage nach fortschrittlichen Bohrmeißeln

Horizontale Seitenstrecken überschreiten mittlerweile 20.000 ft in führenden US-Schiefer-Spielfeldern und setzen Bohrmeißel stärkeren Vibrationen und Herausforderungen durch Bohrkleinbetten aus – AMERICAN OIL & GAS REPORTER. PDC-Schneiden mit fortschrittlichem thermisch stabilem Diamant und optimierten Schnittgeometrien verlängern die Einsatzlängen unter solchen Bedingungen und ermöglichen es einem einzelnen Meißel, mehrere Intervalle zu bohren – NOV(2)NOV, "Das goldene Zeitalter der Bohrmeißelinnovation," nov.com . KI-gestützte Plattformen, wie Halliburtons LOGIX, analysieren Echtzeit-Drehmomentwerte, um Haft-Gleit-Effekte zu verhindern, und steigern die Bohrraten um bis zu 30 %. Argentiniens Vaca Muerta und Australiens Cooper-Becken replizieren diese Designanforderungen, während sie horizontale Programme skalieren. Die Preisgestaltung für Premium-Meißel bleibt daher resilient und stützt den Umsatzbeitrag des Segments von 32,3 % zum Markt für Bohrwerkzeuge.

Ausbau von Tief- und Ultratiefsee-Projekten

Die ersten 20.000-psi-Untersee-Systeme der Branche wurden bei Chevrons Anchor und BPs Kaskida in Betrieb genommen und demonstrierten die kommerzielle Tragfähigkeit von Feldern, die einst als unwirtschaftlich galten. Solche Projekte erfordern HP/HT-Bohrgestänge, Bohrstranggewichte und Stoßdämpfer, die nach strengen metallurgischen und Ermüdungsgrenzwerten zertifiziert sind, wodurch der durchschnittliche Werkzeugaufwand pro Bohrloch steigt. Brasilien und Westafrika spiegeln diese Dynamik mit Mehrbohrlochs-Pre-Salt-Entwicklungen wider, die Bestellungen für Rotary-Steerable-Systeme mit einer Kurvenschärfe von 60°/100 ft konsolidieren. Hersteller von Originalausrüstungen, die integrierte Bohrlochbaugruppen und digitale Zwillingssimulationen anbieten, verschaffen sich einen Wettbewerbsvorteil, da Betreiber Full-Package-Verträge bevorzugen, um die mit dem Ultratiefseebereich verbundenen Risiken zu managen. Der daraus resultierende Premiumaufschlag hebt die CAGR des Offshore-Segments trotz geringerer Bohrlochzahlen über die des Onshore-Segments.

Zunehmende Investitionen in geothermische Bohrungen

Verbesserte geothermische Systeme, die durch US-Forschungsförderungen in Höhe von 200 Millionen USD finanziert werden, passen Rotary-Steerable-Technologien aus der Ölindustrie und isolierte Bohrgestänge-Technologien für 300 °C-Reservoire an. NOVs Phoenix-PDC-Serie und TK-340TC-Beschichtungen mindern thermischen Abbau und Chloridkorrosion und verlängern dadurch die Meißellebensdauer in überhitzten Formationen(3)Halliburton, "LOGIX®: Präzisionsbohrung durch intelligente Automatisierung," halliburton.com . Europa unterstützt ähnliche Pilotprojekte im Rahmen des EU-Innovationsfonds, während Indonesien bis 2030 17 GW Geothermiekapazität hinzufügen will. Die Überschneidung ermöglicht es Werkzeuglieferanten, bestehende Lieferketten umzunutzen und damit den Umsatz gegen Schwankungen der Kohlenwasserstoffpreise abzupuffern. Da geothermische Bohrungen eine Tiefe von über 15.000 ft erreichen, konzentriert sich die Nachfrage auf Hochdrehmoment-Schlammotoren und Hochtemperatur-Elastomere, was den adressierbaren Markt für Bohrwerkzeuge erweitert.

Analyse der Hemmniswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohölpreise belasten Bohrbudgets | -0.7% | Global, mit höchster Empfindlichkeit im nordamerikanischen Schieferbereich | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltauflagen für Bohroperationen | -0.5% | Nordamerika und EU, Ausweitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen für hochwertige Bohrgestänge und Meißel | -0.4% | Global, mit kritischen Engpässen in der Asien-Pazifik-Fertigung | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für digitale Bohrsysteme | -0.3% | Global, am akutesten in Nordamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohölpreise belasten Bohrbudgets

Der WTI-Spotpreis sank Anfang 2025 unter 70 USD/Barrel und veranlasste unabhängige US-Unternehmen, ihre geplanten Ausgaben auf 60,1 Milliarden USD zu kürzen, 4 % niedriger als die vorherige Prognose. Wenn Budgets knapper werden, werden nicht zum Kerngeschäft gehörende Explorationsbohrlöcher aufgeschoben, was kurzfristige Bestellungen für Standard-Bohrgestänge und Bohrstranggewichte dämpft. Umgekehrt zahlen Betreiber weiterhin Aufschläge für Werkzeuge, die Zykluszeiten verkürzen, was die Premium-Nachfrage selbst in Preistälern aufrechterhält. Lieferanten, die sich in Geothermie- oder CCS-Projekte diversifizieren, erlangen eine teilweise Unabhängigkeit von Ölpreisschwankungen, was den negativen Einfluss auf den Markt für Bohrwerkzeuge abschwächt, aber nicht beseitigt.

Strenge Umweltauflagen für Bohroperationen

Die EPA-Methanvorschriften werden bis 2038 voraussichtlich Compliance-Kosten in Höhe von 22–31 Milliarden USD verursachen und Betreiber dazu verpflichten, pneumatische Steuerungen aufzurüsten und kontinuierliche Überwachungsgeräte einzusetzen. Auf der Bohrseite erstreckt sich die erhöhte Kontrolle auf die Bohrlochsicherheit und HP/HT-Sicherheitsnachweise, was technische Dokumentations- und Drittpartei-Zertifizierungsanforderungen hinzufügt und die Beschaffungszyklen verlängert. Kleinere Betreiber könnten marginale Felder verlassen und die Werkzeugnachfrage reduzieren, während größere Unternehmen Bündelverträge mit Service-Majors aushandeln, um die Compliance zu managen. Diese Verschiebung beschleunigt die Marktkonsolidierung, schränkt jedoch die Gesamtzahl der Bohrlöcher ein und bremst damit die Wachstumsdynamik des Marktes für Bohrwerkzeuge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Werkzeugtyp: Premiumtechnologien treiben die Marktentwicklung voran

Bohrmeißel erwirtschafteten 2025 2,96 Milliarden USD, entsprechend 31,98 % der Marktgröße für Bohrwerkzeuge, was ihre zentrale Rolle in der Bohrlochökonomie unterstreicht. Die anhaltende Einführung thermisch stabiler PDC-Schneiden und Echtzeit-Bildgebung an der Meißelfläche ermöglicht es Betreibern, in wechselhaften Formationen einstufige Kurven zu erzielen, was Verbindungszeiten und ungeplante Stillstandszeiten reduziert. Hersteller von Originalausrüstungen erzielen Preisaufschläge, indem sie Meißel mit digitaler Beratungssoftware kombinieren, die Rotationsgeschwindigkeit und Gewicht-auf-Meißel-Anpassungen in Echtzeit empfiehlt.

Die Kategorie „Weitere Werkzeuge” – Stoßdämpfer, Schwingungsdämpfer, Schlammotoren und Rotary-Steerable-Systeme – wird das Gesamtwachstum mit einer CAGR von 7,72 % übertreffen. Halliburtons iCruise und Baker Hughes' AutoTrak erzeugen dynamische Steuerungskorrekturen, die Gleit-Rotations-Zyklen reduzieren, während SLBs Suppressor-Dämpfungswerkzeug torsionale Schwingungen um mehr als 60 % mindert. Dieser Leistungsvorteil rechtfertigt höhere Tagessätze trotz Budgetdruck und sichert eine robuste Umsatzexpansion für Anbieter mit vollständigem Leistungsportfolio.

Nach Anwendung: Energiewende verändert Nachfragemuster

Die Erschließungs- und Produktionsbohrung entfiel 2025 auf 51,45 % des Umsatzes, was den Fokus der Betreiber auf die Braunfeldoptimierung und die Ressourcengewinnung widerspiegelt. Mehrbohrlochs-Pad-Designs und Stapelbohrungen intensivieren die Werkzeugnutzung und treiben stetige Bestellungen für Bohrgestänge, Reibahlen und Bohrloch-Schwingungsdämpfer. Die Explorationsbohrung, obwohl zyklisch, gewinnt strategische Bedeutung in Frontier-Tiefseeblöcken, die von großen Ölgesellschaften genehmigt wurden, die ihre Portfolios erneuern wollen.

Geothermische Bohrlöcher verzeichnen den schnellsten Zuwachs an Bohrlochabschlüssen und entwickeln sich mit einer CAGR von 9,21 %, während Regierungen Pilotprojekte für überhitzte Gesteinsformationen finanzieren. Kohlenstoffabscheidungs-Injektionsbohrlöcher bilden eine kleinere, aber schnell wachsende Nische, in der gerichtete Profile abrasionsbeständige Bohrlochbaugruppen erfordern, die dichte CO₂-Spülflüssigkeiten handhaben können. Das positive Überschwappen verbreitert den Kundenmix und kompensiert die ölpreisbedingte Volatilität, was die Resilienz des Marktes für Bohrwerkzeuge stärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Einsatzort: Offshore-Premiumsegment schafft Mehrwert

Onshore-Operationen machten 2025 67,92 % des Umsatzes aus, getrieben durch hohe Volumina unkonventioneller Programme in den USA, Kanada, Argentinien und China. Standardisierte Bohrflotten, niedrigere Logistikkosten und kürzere Zykluszeiten kennzeichnen dieses Segment und verlagern die Beschaffung in Richtung kosteneffizienter Bohrstränge und Motoren. Offshore-Aktivitäten, insbesondere im Ultratiefseebereich, erzielen jedoch stärkere Margengewinne.

Das Offshore-Wachstum von 5,52 % CAGR hängt von HP/HT-Entdeckungen wie Ballymore und Trion ab, wo jedes Bohrloch Spezialkzeuge und -dienstleistungen im Wert von 20 Millionen USD erfordern kann. Komplexe Geomechanik fördert die Einführung von Kabel-Bohrgestänge-Telemetrie und Fernsteuerungskonsolen, die eine Echtzeit-Trajektorienkorrektur von Onshore-Zentren aus ermöglichen. Lieferanten mit integrierten Portfolios von der Oberfläche bis zum Meeresboden haben einen strukturellen Vorteil und vertiefen die Kluft zwischen erstklassigen und regionalen Wettbewerbern.

Nach Endnutzer: Betreiberkonsolidierung verändert Beschaffungsmuster

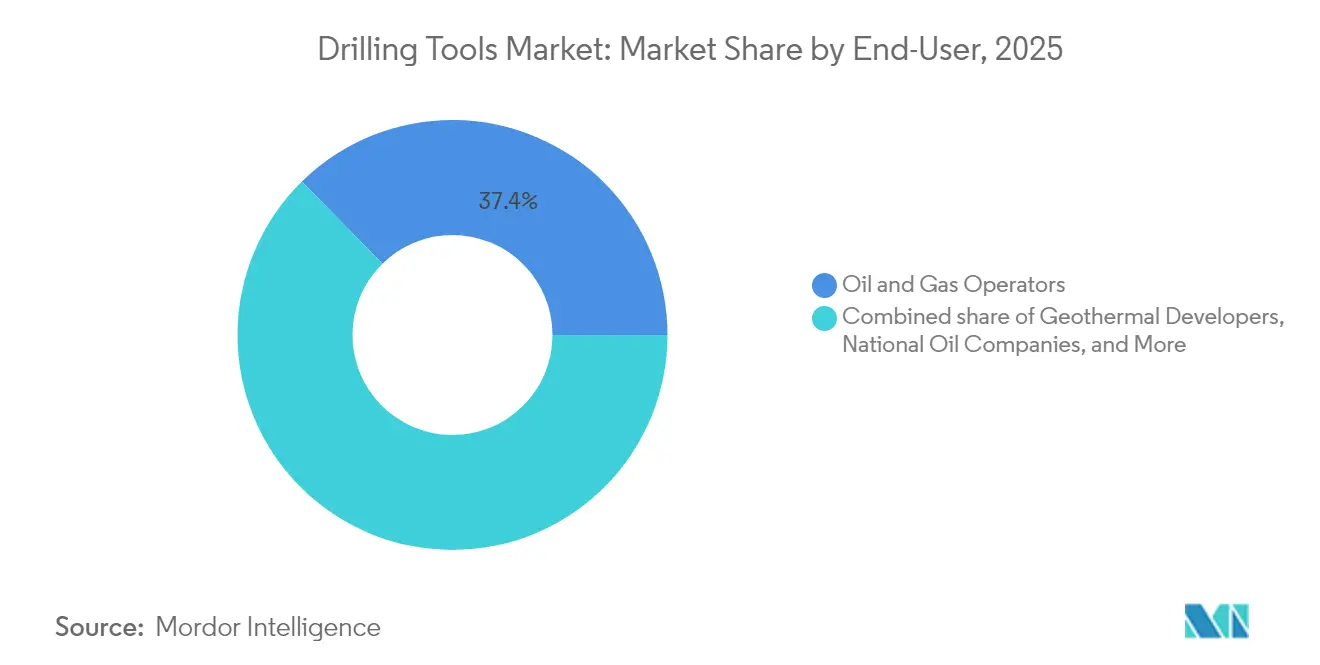

Öl- und Gasunternehmen blieben 2025 mit 37,35 % die größte Einzelkäufergruppe. Große Ölkonzerne nutzen globale Rahmendienstleistungsverträge, um flottenweit Zugang zu Rotary-Steerable-Systemen und Hochdrehmoment-Motoren zu sichern und bündeln diese mit Analyseabonnements, die Leistungskennzahlen garantieren. Staatliche Ölgesellschaften, insbesondere im Nahen Osten, verfolgen lokale Inhaltsziele durch die gemeinsame Herstellung von Bohrmeißeln und Bohrstranggewichten im Rahmen von Technologietransfervereinbarungen.

Geothermieentwickler verzeichnen die schnellste Expansion mit einer CAGR von 9,21 %, angetrieben durch politische Anreize und die technische Ähnlichkeit zwischen geothermischen und unkonventionellen Ölbohrungen. Unabhängige Explorations- und Produktionsunternehmen lagern das Werkzeugmanagement zunehmend an Bohrauftragnehmer im Rahmen von Pauschal-Turnkey-Verträgen aus, was Spotverkaufsmengen reduziert, aber Vertragslaufzeiten verlängert. Bergbau-Explorationsunternehmen setzen, obwohl noch eine Nische, Ölfeldkernbohrkzeuge ein, um die Entdeckung kritischer Mineralien zu beschleunigen, und erweitern damit die Nachfragebasis des Marktes für Bohrwerkzeuge.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika generierte 2025 32,75 % des Umsatzes, angetrieben durch rekordhohe horizontale Bohrstrecken im Permian-Becken und resiliente Tiefsee-Kampagnen im Golf von Mexiko. Das fortschrittliche Logistik- und digitale Bohrökosystem der Region hält die Geräteauslastung hoch, auch wenn die Kapitaldisziplin die Hinzufügung von Bohrinseln bremst. Bundesweite Methanvorschriften und staatliche Abstandsregelungen belasten kleinere Betreiber, doch die Einführung dreifacher Fracking-Komplettierungsverfahren durch große Ölkonzerne steigert die Drehmomentanforderungen an Bohrgestänge und hält die Nachfrage nach Premium-Werkzeugen aufrecht.

Die Asien-Pazifik-Region führt das Wachstum mit einer CAGR von 6,18 % bis 2031 an. Chinesische Staatsunternehmen erschließen tiefe Onshore-Ziele in den Tarim- und Sichuan-Becken und benötigen abrasionsbeständige PDC-Meißel und Hochtemperatur-Schlammotoren. Indonesien verfolgt geothermische Grundlastprojekte, während Australiens Exploration kritischer Mineralien eine neue Nachfrage nach Kernbohrmeißeln erzeugt, die mit Hochdruck-Hartgesteinsbohrungen kompatibel sind. Diese Trends erweitern gemeinsam den Marktfußabdruck für Bohrwerkzeuge in den Bereichen Kohlenwasserstoff- und erneuerbare Energiewertschöpfungsketten.

Europa, verankert durch Norwegen und das Vereinigte Königreich, hält die Werkzeugnachfrage durch Braunfeld-Anbindungen und einen Anstieg an CCS-Bohrlöchern im Rahmen des North Sea Transition Deal aufrecht. Der Nahe Osten und Afrika profitieren von Reservoirs mit niedrigem Breakeven und staatlich geförderten Kapazitätserweiterungen, obwohl politische Risiken gelegentlich Kaufbestellungen verzögern. Südamerika, gestützt durch Brasiliens Pre-Salt-Vorkommen, leitet große integrierte Verträge an SLB und Baker Hughes weiter, was den Marktanteil auf eine Handvoll Anbieter konzentriert. Die kombinierten regionalen Dynamiken unterstreichen eine allmähliche Verschiebung vom mengenorientierten zum effizienzorientierten Einkauf.

Regulatorisches Umfeld

Im US-Offshore-Markt aktualisierte die Bureau of Safety and Environmental Enforcement (BSEE) im Januar 2026 ihre Point-in-Time Inspection/Certification-Leitlinien für Bohranlagenbetrieb und -ausrüstung (B-PINCs) und verstärkte damit die Compliance-Anforderungen im Zusammenhang mit dem API Standard 53 (4. Ausgabe) für Bohrlochsicherungsausrüstung sowie damit verbundene Inspektions- und Dokumentationspraktiken gemäß 30 CFR 250.730. Im Februar 2026 veröffentlichte die BSEE außerdem einen Verordnungsvorschlag (RIN 1014-AA63) zur Überarbeitung von Elementen der Blowout Preventer Systems and Well Control Rule von 2023, der die Einreichungsanforderungen für Ausfalldaten, Zeitrahmen für Ausfallanalysen und die Aufzeichnungspflichten für unabhängige Drittqualifizierungen klarstellt. Dies wirkt sich wiederum auf die Qualifizierung und die Lebenszyklusdokumentation kritischer Bohrlochsicherungsausrüstung aus, die in Offshore-Bohrprogrammen eingesetzt wird.

Auf der Normenebene bestimmen API-Aktualisierungen weiterhin die Herstellungs-, Inspektions- und Zertifizierungswege für Bohr- und Bohrlochservice-Ausrüstung. API führte eine wirksame Aktualisierung im Zusammenhang mit dem API Monogram Program für die API Spezifikation 8C (6. Ausgabe) durch, die Bohr- und Förderhebeausrüstung abdeckt, und API veröffentlichte den API STD 16WS:2026, der Bohrlochsicherungssysteme für Bohrlochservice abdeckt. Zusammengenommen verstärken diese Maßnahmen ein Compliance-Umfeld, in dem Werkzeug- und Ausrüstungslieferanten mit zertifizierten Qualitätssystemen, rückverfolgbaren Materialien und Inspektionsaufzeichnungen sowie der Fähigkeit konkurrieren, Betreiberaudits sowohl für Offshore- als auch für Onshore-Anwendungen zu unterstützen.

Wettbewerbslandschaft

Konsolidierung prägt die aktuelle Wettbewerbsgeschichte. SLBs Übernahme von ChampionX für 7,1 Milliarden USD stärkt sein Chemikalien- und Förderhilfsangebot und fügt dem Bohrlochportfolio Synergien in der Oberflächenproduktion hinzu. Helmerich & Paynes Übernahme von KCA Deutag für 1,97 Milliarden USD vervierfacht seine Bohrinselanzahl im Nahen Osten und verschafft direkte Kontrolle über Werkzeugspezifikation und Beschaffungszyklen. Diese Schritte illustrieren, wie Größe und Integration helfen, die F&E-Kosten für KI-gestützte Bohrsysteme zu absorbieren.

Technologische Differenzierung bleibt der wichtigste Wettbewerbsvorteil. Halliburton und Sekal erreichten das weltweit erste automatisierte On-Bottom-Bohrsystem, das LOGIX und Drilltronics für die geschlossene Regelung von Bohrparametern vereint. Baker Hughes investiert in elektrifizierte Oberflächeneinheiten, die Emissionen reduzieren und gleichzeitig mit Hochgeschwindigkeits-Bohrlochtelemetrie synchronisieren. NOV priorisiert Hochtemperatur-Materialwissenschaften zur Erschließung von Geothermieumsätzen und arbeitet mit Forschungslabors an der Stabilität von Karbidmatrizen zusammen.

Disruptionspotenzial besteht durch softwarenative Anbieter, die reservoirbewusste Beratungssysteme entwickeln, obwohl Sicherheitszertifizierungsanforderungen und die Bündelung durch etablierte Anbieter die Akzeptanz behindern. Regionale Werkzeughersteller koexistieren durch Spezialisierung auf Reibahlen, Stabilisatoren oder Kernbohrgeräte für Hartgesteinsmineralien; jedoch erhöhen steigende metallurgische Standards die Kapitalbarriere. Die sektoreigene Präferenz für leistungsbasierte Verträge begünstigt letztlich Marktanteile für Unternehmen, die integrierte Hardware-Software-Pakete liefern.

Branchenführer im Bereich Bohrwerkzeuge

NOV Inc.

Halliburton Company

Schlumberger Limited

Baker Hughes Company

Weatherford International Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Freiraum eröffnet sich rund um integrierte, geschlossene Bohrausführungssysteme, die Untertagesensorik, Untergrundinterpretation und Steuerung an der Oberfläche verbinden, was den Wert von Premium-Richtbohrwerkzeugen und digital vernetzten Bottom-Hole-Assemblies erhöht. Im März 2026 meldeten ExxonMobil und Halliburton einen Meilenstein bei der vollständig geschlossenen, automatisierten geologischen Bohrlochplatzierung vor der Küste Guyanas, unter Verwendung der Halliburton LOGIX-Orchestrierung mit EarthStar-Ultra-Tiefenwiderstandsmessung und Sekal DrillTronics. Die berichtete Kombination von Messungen an der Bohrspitze und Automatisierung soll Kurskorrekturen und Stillstandszeiten reduzieren und die Nachfrage nach höherwertigen Bohrmeißeln, Rotary-Steerable-Systemen, Telemetrie und softwarevernetzten Werkzeugen unterstützen, die als Teil einer integrierten Regelschleife und nicht als eigenständige Hardware fungieren können.

Chancen ergeben sich auch in großen, integrierten Bohrlochbau- und mehrjährigen Entwicklungsprogrammen, bei denen Dienstleistungsunternehmen Bohrwerkzeuge mit gemanagten Dienstleistungen und leistungsbasierter Lieferung bündeln. Im Juli 2026 meldete Halliburton eine branchenweit erste Bereitstellung integrierter geschlossener Bohranlagenautomatisierung mit Managed Pressure Drilling bei einer Tiefwasser-Explorationsbohrung vor der Küste Indonesiens mit Eni, was den Stellenwert von Werkzeugzuverlässigkeit und Echtzeitsteuerung bei komplexen Offshore-Bohrlöchern unterstreicht. Im Nahen Osten vergab Aramco an Halliburton einen mehrjährigen Vertrag für integrierte Stimulations- und Komplettierungsdienstleistungen für die Entwicklung unkonventionellen Gases im Jafurah-Becken, einschließlich der Bereitstellung einer intelligenten Frac-Plattform ab dem dritten Quartal 2026, was die kontinuierliche Werkzeugauslastung über mehrere Bohrplätze hinweg unterstützt und Lieferanten begünstigt, die Bohrmeißel, Motoren und Steuerungsassemblies im großen Maßstab standardisieren können. Unabhängig davon lieferte ADNOC Drilling im Juli 2026 seine erste KI-fähige, vollautomatische Walking-Island-Bohranlage (AD-300) für den Einsatz auf künstlichen Inseln vor der Küste der VAE, was die Beschaffungsnachfrage nach automatisierungsbereiten Bohrsystemen und Werkzeugsträngen im Einklang mit hocheffizienten, hochwiederholbaren Bohrkampagnen verstärkt.

Aktuelle Branchenentwicklungen

- Juli 2026: Halliburton und Eni schlossen eine branchenweit erste Bereitstellung integrierter geschlossener Bohranlagenautomatisierung in Kombination mit Managed Pressure Drilling (MPD) bei einer Tiefwasser-Explorationsbohrung vor der Küste Indonesiens unter Verwendung der Halliburton-Automatisierungsplattform LOGIX ab. Die Integration von Automatisierung mit Druckmanagement erhöht die Anforderungen an hochwertige Richtbohrwerkzeuge, Telemetrie und zuverlässige Bohrmeißelleistung bei komplexen Offshore-Bohrlöchern. Sie verstärkt auch die Verschiebung hin zu gebündelten, digital orchestrierten Bohrlochbau-Ausführungsmodellen.

- Mai 2026: Equinor vergab Bohr- und Bohrlochservice-Verträge auf dem norwegischen Festlandsockel an Baker Hughes, Halliburton und SLB. Die Vergaben unterstützen die anhaltende Nachfrage nach Premium-Bohrwerkzeugen und Bohrlochdienstleistungen im Einklang mit den Betriebsstandards der Nordsee und Effizienzprogrammen für reife Felder. Die Sicherung einer Vertragsabdeckung über mehrere Unternehmen hinweg stärkt auch die Rolle großer Dienstleister bei der Standardisierung der Werkzeugauswahl und digitaler Arbeitsabläufe über Kampagnen hinweg.

- Juli 2025: SLB schloss die Übernahme von ChampionX im Wert von 7,1 Milliarden USD ab und erweiterte damit sein produktionsorientiertes Portfolio neben seinem Bohr- und Reservoir-Angebot. Die kombinierte Plattform erhöht die Fähigkeit, Chemikalien, künstliche Förderung und digitale Fähigkeiten mit bohrbezogenen Dienstleistungen über den gesamten Bohrlochlebenszyklus zu bündeln. Eine stärkere Integration kann die Beschaffung beeinflussen, indem sie konsolidierte Verträge und integrierte Serviceleistungen sowohl in der Bohr- als auch in der Produktionsphase begünstigt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Bohrwerkzeugen, die zum Bohren, Steuern und Stabilisieren eines Bohrlochs während Onshore- und Offshore-Bohraktivitäten verwendet werden, einschließlich Werkzeugfamilien, die im Bohrgestänge und in der Bottom-Hole-Assembly sitzen.

Ausschlüsse des Anwendungsbereichs: Wir schließen Bohranlagen, Bohrflüssigkeiten und -chemikalien, Zementierungsdienstleistungen sowie Nicht-Werkzeug-Verbrauchsmaterialien aus, die nicht als Bohrwerkzeuge verkauft werden.

Übersicht der Segmentierung

- Nach Werkzeugtyp

- Bohrmeißel

- Bohrgestänge

- Bohrstranggewichte

- Bohrrundreiber und Stabilisator

- Bohrstrangdrehgelenk

- Weitere Werkzeuge (Stoßdämpfer, Schwingungsdämpfer, Schlammotoren, Rotary-Steerable-Systeme)

- Nach Anwendung

- Explorationsbohrung

- Erschließungs- und Produktionsbohrung

- Überarbeitungs- und Bohrlocheinsatz

- Geothermische Bohrung

- CCS- und Injektionsbohrlöcher

- Nach Einsatzort

- Onshore

- Offshore

- Nach Endnutzer

- Öl- und Gasunternehmen

- Staatliche Ölgesellschaften

- Unabhängige Explorations- und Produktionsunternehmen

- Bohrauftragnehmer

- Geothermieentwickler

- Bergbau-Explorationsunternehmen

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Norwegen

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Südafrika

- Ägypten

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischforschung wurde genutzt, um das Nachfrageumfeld und die operative Realität hinter dem Werkzeugverbrauch zu verankern. Wir bezogen uns auf öffentliche Reihen wie die U.S. Energy Information Administration für den Kontext der Upstream-Aktivität, das U.S. Bureau of Labor Statistics für Kosten- und Lohninflationssignale sowie die Weltbank und den IWF für makroökonomische Indikatoren, die die Bohrausgaben beeinflussen.

Wir überprüften auch nicht kostenpflichtige Veröffentlichungen und Datensätze aus Quellen wie der Internationalen Energieagentur für Energieausblicke sowie nationalen Erdölaufsichtsbehörden und Statistikämtern für Bohrlochzahlen und die Verbreitung von Richtbohrungen, soweit verfügbar. Für lieferantenseitige Leitplanken nutzten wir Geschäftsberichte, Investorenpräsentationen und seriöse Pressemitteilungen von Unternehmen, um die Produktmischung und die Exponierung gegenüber Bohrzyklen zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen wurde selektiv genutzt, um Umsatzaufteilungen zu standardisieren und Eigentümerwechsel zu verfolgen. Diese Liste ist beispielhaft, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für Erhebung, Gegenprüfungen und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Werkzeugherstellern, Spezialisten für Bohrdienstleistungen sowie Beschaffungs- oder Bohringenieur-Anwendern geführt, um Annahmen zu Werkzeuglaufraten, Ersatzzyklen und Preisbewegungen zu testen. Da es sich um einen globalen Markt handelt, wurden die Eingaben über die wichtigsten Bohrbecken hinweg überprüft, damit Unterschiede zwischen Onshore-Intensität und Offshore-Werkzeugspezifikationen im endgültigen Modell abgebildet werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 13% | APAC: 47% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 42% | EMEA: 33% |

| Kleinere Akteure: 15% | Manager: 45% | Amerika: 20% |

Marktdimensionierung & Prognose

Das Kernmodell beginnt mit einem Top-Down-Aufbau, bei dem Bohraktivität und Bohrlochbaubedarf in einen realistischen Nachfragepool für Werkzeuge nach Standorttyp und Bohrlochkomplexität umgewandelt und dann über durchschnittliche Verkaufspreisspannen in Werte übersetzt werden. Um die Gesamtsummen fundiert zu halten, nutzten wir auch selektive Bottom-up-Näherungen wie Plausibilitätsprüfungen der Lieferantenumsätze, stichprobenweise ASP multipliziert mit implizierten Werkzeugvolumina, sowie Kanalgespräche, die halfen, unterberichtete Kategorien anzupassen.

Wichtige Eingaben umfassten die Richtung der aktiven Bohranlagen- und Bohrlochaktivität, den Anteil horizontaler und Extended-Reach-Bohrlöcher (der die Werkzeugintensität verändert), den Offshore-Onshore-Mix, typische Trends bei der Bottom-Hole-Assembly-Konfiguration (einschließlich Steuerungs- und Stabilisierungsbedarf) sowie Preisbewegungen, die durch Stahl- und Herstellungskosten getrieben werden. Wo direkte Volumensignale lückenhaft waren, wurden Lücken durch Proxy-Indikatoren wie Trends bei Bohrausgaben und Auslastungsmuster aus Primärfeedback behandelt, und die implizierten Werkzeug-pro-Bohrloch-Spannen wurden anschließend zurückgetestet. Für die Prognose wurde eine Szenarioanalyse mit einem Basisszenario angewendet, das die Bohrausblickerwartungen mit Werkzeugintensität und Preisgestaltung in Einklang bringt, und Aufwärts- und Abwärtsszenarien wurden um die Sensitivität der Öl- und Gas-Investitionsausgaben sowie das Timing von Offshore-Projekten herum aufgebaut.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Verschiebungen der Bohraktivität, Nachrichten zur Genehmigung von Offshore-Projekten und der gemeldeten Richtung der Upstream-Investitionsausgaben überprüft und dann auf plötzliche Sprünge untersucht, die nicht mit dem Betriebszyklus übereinstimmen. Wenn Abweichungen auftraten, wurden die Annahmen überprüft, und bei Bedarf wurden Folgegespräche ausgelöst, um zu klären, ob das Problem von einer Überlappung des Anwendungsbereichs, dem Preis-Timing oder einem Nachfrageproxy herrührte.

Vor der Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der Berechnungen, Umrechnungen und die Jahresabstimmung erneut überprüft werden. Die Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen, die die Werkzeugnachfrage oder -preisgestaltung beeinflussen können, werden Zwischenaktualisierungen vorgenommen. Unmittelbar vor der Lieferung wird ein erneuter Durchgang durchgeführt, sodass Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence im Bereich Bohrwerkzeuge mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Bohrwerkzeuge können unterschiedlich aussehen, selbst wenn die gleiche allgemeine Bezeichnung verwendet wird, da Autoren die Werkzeugliste, den Aktivitätsproxy und das für Preisgestaltung und Währungsumrechnung verwendete Jahr variieren. Unterschiede ergeben sich auch daraus, wie Offshore-Werkzeuge und die Intensität der Richtbohrungen behandelt werden und ob angrenzende Bohrausrüstung in die Zahl einbezogen wird.

Einige veröffentlichte Schätzungen beziehen einen breiteren Satz von Bohrausrüstung und -dienstleistungen ein, oder sie unterstellen eine schnellere Preisentwicklung, ohne diese mit Werkzeugersatz und Bohrlochkomplexität zu verknüpfen. Wenn dieser breitere Anwendungsbereich verwendet wird, zählt Mordor Intelligence nur definierte Werkzeugkategorien (wie Bohrmeißel, Bohrgestänge, Bohrkragen, Reamer und Stabilisatoren, Drehgelenke und bestimmte andere Werkzeuge wie Jars, Shock Subs, Schlammmotoren und RSS) und verknüpft den Nachfrageaufbau mit Bohranwendungen, einschließlich Geothermie, Workover und Bohrlochintervention sowie CCS- und Injektionsbohrlöchern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,25 Milliarden USD (2025) | |

| Globale Unternehmensberatung A | 7,85 Milliarden USD (2023) | Verwendet ein anderes Basisjahr und ein anderes Prognosefenster, und die Dimensionierung kann niedriger ausfallen, wenn die Werkzeugintensität pro Bohrloch breit gemittelt wird, ohne Offshore-Spezifikationen und höherintensive horizontale Bohrlöcher zu trennen. |

| Branchenverlag B | 9,96 Milliarden USD (2025) | Zeigt inkonsistente Berichterstattung des Basisjahres über die Abschnitte hinweg und wendet einen höheren Wachstumspfad an, was Gesamtsummen überhöhen kann, wenn Preis- und Volumenannahmen nicht mit Bohraktivität und Ersatzzyklen abgeglichen werden. |

Die Streuung zwischen den drei Zahlen spiegelt hauptsächlich die Jahresabstimmung, die Kategorieeinbeziehung und die Art wider, wie die Werkzeugintensität mit der Bohraktivität verknüpft wird. Indem wir die Werkzeugliste explizit halten und Annahmen anhand von Bohrzyklussignalen und Primärfeedback gegenprüfen, bleibt unsere endgültige Zahl auf klare Eingaben und wiederholbare Schritte rückverfolgbar, sodass Nutzer die gleiche Logik an ihre eigenen Planungsfälle anpassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Bohrwerkzeuge?

Die Marktgröße für Bohrwerkzeuge betrug 2026 9,68 Milliarden USD und wird bis 2031 auf 12,17 Milliarden USD wachsen – auf einem CAGR-Pfad von 4,68 %.

Welche Region führt beim globalen Umsatz?

Nordamerika hielt 2025 aufgrund hoher unkonventioneller Aktivitäten und Tiefsee-Projekte einen Anteil von 32,75 % des Umsatzes.

Welches Anwendungssegment wächst am schnellsten?

Die geothermische Bohrung wird voraussichtlich bis 2031 die schnellste CAGR von 9,21 % verzeichnen, da die Finanzierung der Energiewende zunimmt.

Wie wird sich die Offshore-Nachfrage entwickeln?

Offshore-Bohrlöcher – insbesondere Ultratiefsee – werden voraussichtlich mit einer CAGR von 5,52 % wachsen, gestützt durch HP/HT-Projektgenehmigungen in Brasilien, dem Golf von Mexiko und Westafrika.

Welche Technologien prägen den Wettbewerbsvorteil?

KI-gestützte Rotary-Steerable-Systeme, Bohrloch-Abbildung an der Meißelspitze und Hochtemperatur-PDC-Meißel sind zentral für leistungsbasierte Vertragsgestaltung und Margenausweitung.

Wie beeinflussen Umweltvorschriften die Werkzeugnachfrage?

Strengere Methan- und HP/HT-Vorschriften erhöhen die Compliance-Kosten und veranlassen Betreiber, Premium-Bohrwerkzeuge mit niedrigen Emissionen einzusetzen, die neue Sicherheitsstandards erfüllen.

Seite zuletzt aktualisiert am: