Größe und Marktanteil des brasilianischen Wohnimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

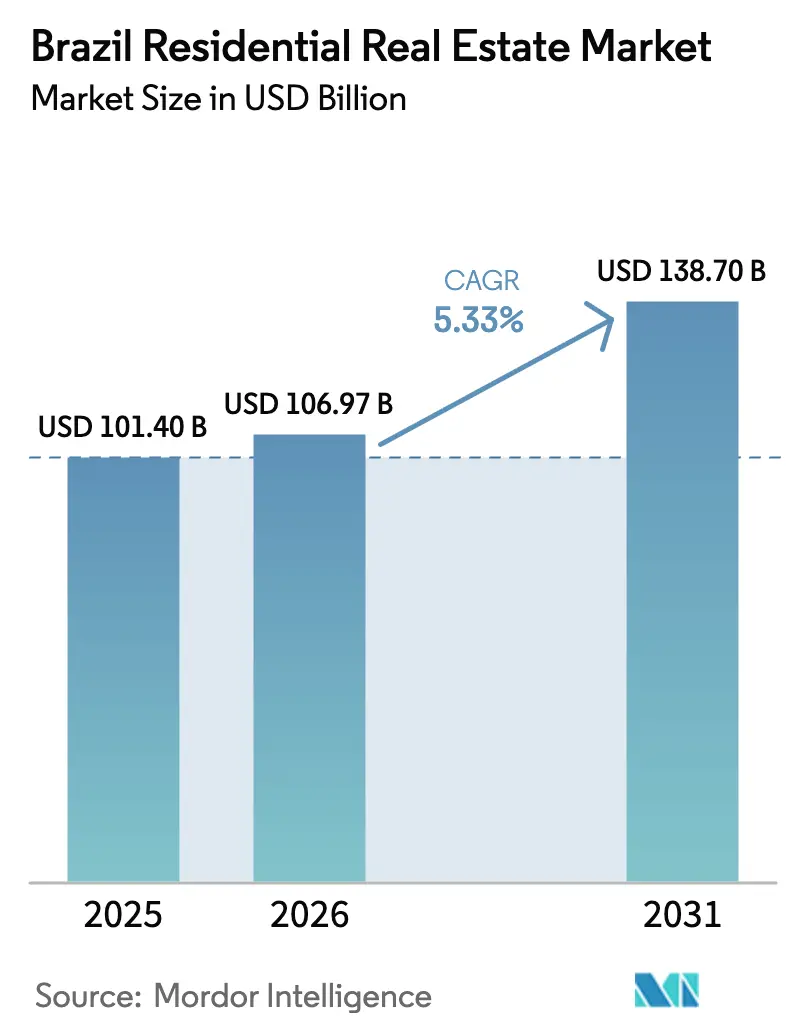

| Marktgröße im Basisjahr (2025) | 101.40 Milliarden US-Dollar |

| Marktgröße (2026) | 106.97 Milliarden US-Dollar |

| Marktgröße (2031) | 138.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Wohnimmobilienmarkts von Mordor Intelligence

Die Größe des brasilianischen Wohnimmobilienmarkts erreichte im Jahr 2026 einen Wert von 106,97 Milliarden USD und soll bis 2031 bei einem CAGR von 5,33 % einen Wert von 138,7 Milliarden USD erreichen. Stabile politische Unterstützung und gezielte Subventionen stützen die Nachfrage trotz der vorangegangenen Phase restriktiver Zinssätze, wobei Eigennutzerkäufe einen Teil des Schocks abfedern, der die spekulative Aktivität im Jahr 2025 dämpfte. Sozialwohnungsverträge im Rahmen von Minha Casa, Minha Vida haben sich seit dem Neustart im Jahr 2023 rasch ausgeweitet, was die Dynamik des Primärmarkts stärkt und die Abhängigkeit von teureren Verbraucherkreditkanälen verringert. Entwickler passen auch Finanzierungsstrategien und Produktmixe an, um Margen und Startgeschwindigkeit zu verteidigen, während sich die Wettbewerbsdynamik in Richtung Bilanzkraft und Industrialisierung des Bauwesens verschiebt. Die Infrastrukturkapazität ist eine zunehmende Einschränkung auf Feldebene in ausgewählten schnell vertikalisierenden Ballungsräumen, in denen die Dienstleistungen nicht mit den Genehmigungen Schritt gehalten haben – ein Risiko, das Betreiber und Versicherer in ihre Zeichnungs- und Projektplanung einbeziehen.[1]https://www.gov.br/pt-br

Wichtigste Erkenntnisse des Berichts

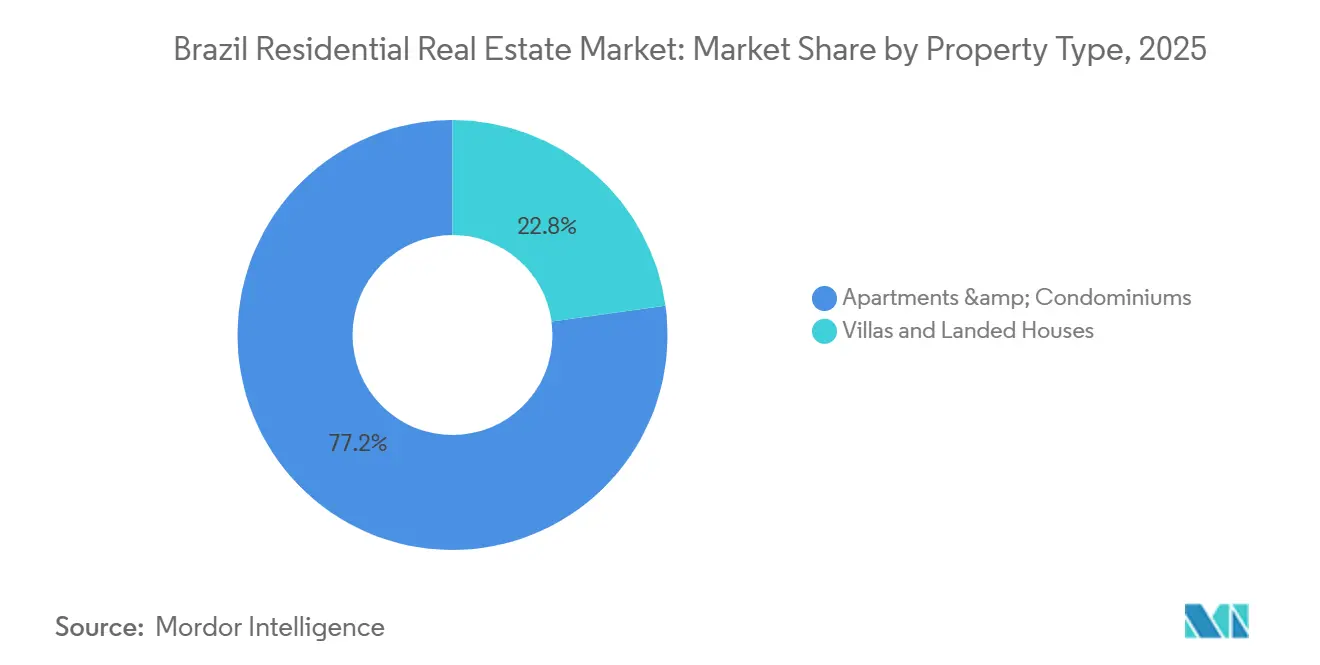

- Nach Immobilientyp führten Wohnungen und Eigentumswohnungen im Jahr 2025 mit einem Umsatzanteil von 77,17 %; Villen und Einfamilienhäuser sollen bis 2031 mit einem CAGR von 6,31 % wachsen.

- Nach Preissegment hielt das mittlere Marktsegment im Jahr 2025 einen Anteil von 49,13 %; das Luxussegment soll bis 2031 mit dem schnellsten CAGR von 7,38 % wachsen.

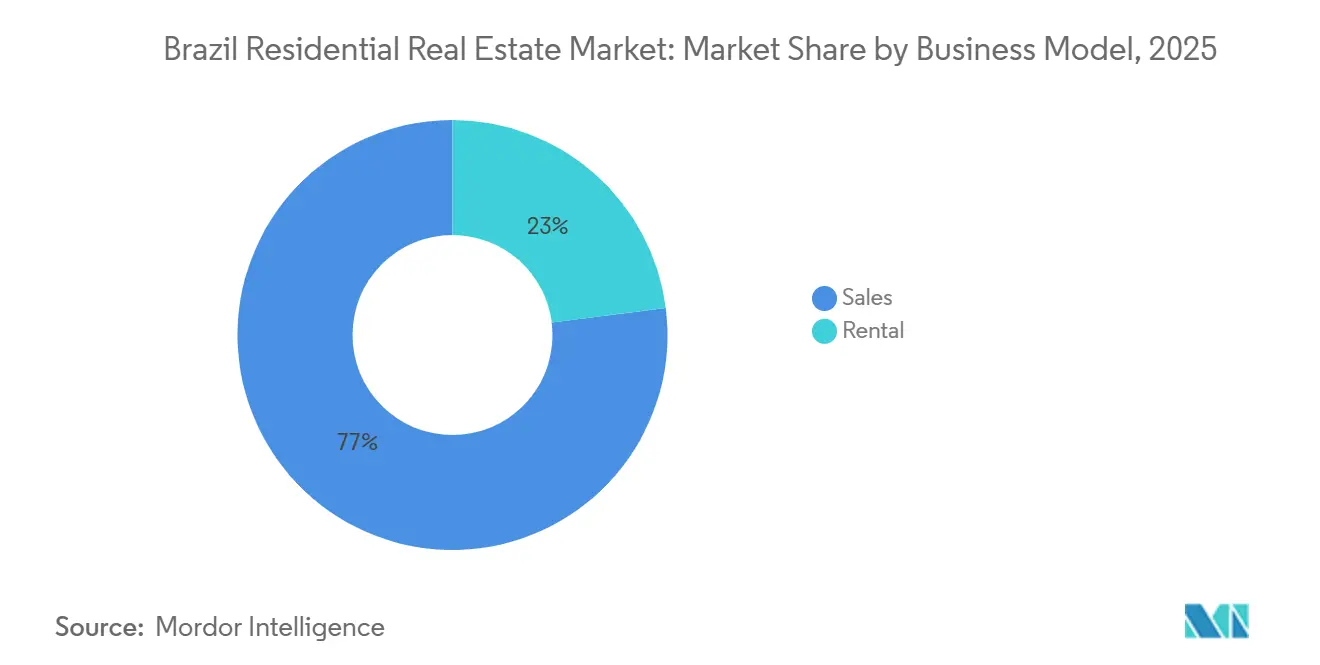

- Nach Geschäftsmodell entfiel das Verkaufssegment im Jahr 2025 auf 77,00 % des Marktanteils des brasilianischen Wohnimmobilienmarkts, während das Vermietungssegment einen prognostizierten CAGR von 5,81 % bis 2031 verzeichnete.

- Nach Verkaufsart hielten Sekundärmarkttransaktionen im Jahr 2025 einen Anteil von 68,90 %; der Sekundärkanal soll bis 2031 mit einem CAGR von 7,10 % wachsen.

- Nach Geografie hielt São Paulo im Jahr 2025 einen regionalen Anteil von 24,16 %, während Rio de Janeiro bis 2031 voraussichtlich mit einem CAGR von 6,88 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Wohnimmobilienmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Hypothekensubventionen im Rahmen von Minha Casa Minha Vida | +2.1% | National, stark in São Paulo und dem Nordosten | Mittelfristig (2–4 Jahre) |

| Sinkender Selic-Zinssatz verbessert die Erschwinglichkeit von Hypotheken | +1.4% | Am stärksten in São Paulo, Rio de Janeiro, Brasília | Mittelfristig (2–4 Jahre) |

| Reform der städtischen Flächennutzungsplanung ermöglicht vertikale Wohndichteerhöhung | +0.9% | São Paulo Transitkorridore, João Pessoa | Langfristig (≥ 4 Jahre) |

| Digitale Maklerdienste und iBuyer-Plattformen reduzieren Transaktionsreibung | +0.6% | Große Ballungsräume und ausgewählte Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Grünfinanzierungsanreize für nachhaltiges Bauen | +0.5% | Nationaler Rahmen, frühe Gewinne in den wichtigsten Hauptstädten | Langfristig (≥ 4 Jahre) |

| Ausländisches Kapital auf der Suche nach inflationsgesicherten Mietrenditen | +0.4% | São Paulo und Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Hypothekensubventionen im Rahmen des Programms Minha Casa Minha Vida treiben die Dynamik im Segment für erschwingliche Wohnungen an

Der Neustart und die Ausweitung von Minha Casa, Minha Vida im Jahr 2023 beschleunigten die Vertragsdynamik, wobei das Programmvolumen auf eine anhaltende Unterstützung bis 2026 hindeutet. Die aktualisierte Förderfähigkeit mit der Ergänzung von Faixa 4 im April 2025 eröffnete einer einkommensstärkeren Kohorte Finanzierungsmöglichkeiten mit längeren Laufzeiten, was die Nachfrage in Segmenten vorzog, die durch Bankkredite eingeschränkt waren. Die Subventionsarchitektur und das Baukredit-Auszahlungsmodell reduzieren den Betriebskapitaldruck für förderfähige Projekte, was die Startkadenz auch unter engeren Geldpolitikbedingungen gestützt hat. São Paulo hat aufgrund ausgereifter Grundstückstitel und integrierter Lieferketten einen großen Anteil der Starts beherbergt, während gezielte Konzessionen im Nordosten die Inklusion dort ausweiten, wo die grundlegende Erschwinglichkeit enger ist. Entwickler mit industrialisierten Bausystemen haben die Liquidität und Nachfragesichtbarkeit des Programms genutzt, was dazu beigetragen hat, die Margen trotz des Kostendrucks bei Vorleistungen im Jahr 2025 zu verteidigen.[2]https://www.abecip.org.br/

Sinkender Selic-Zinssatz verbessert die Erschwinglichkeit von Hypotheken ab dem Wendepunkt 2026

Die Geldpolitik blieb bis Ende 2025 restriktiv, aber die Zukunftsorientierung verschob sich in Richtung eines Zinssenkungszyklus, als sich die Inflationserwartungen stabilisierten, was einen Erschwinglichkeitsrückenwind bis 2026 einleitete. Schrittweise politische Anpassungen durch Caixa und den SBPE-Rahmen erleichterten die Zugangsbedingungen, indem die Immobilienwertgrenzen und die Beleihungsquoten für förderfähige Produkte erhöht wurden, was Liquidität in die Kauffinanzierung zurückführte. Wenn die Hypothekenzinsen sinken, verbessern sich die Raten-Einkommens-Verhältnisse am stärksten für Käufer mit mittlerem Einkommen, die vorübergehend aus dem Markt gedrängt wurden, was es Entwicklern ermöglicht, ihr Angebot über Subventionsschwellen hinaus zu erweitern. Vorpositionierte Grundstücksbanken und Vorverkaufstrichter werden diese Nachfragefreisetzung wahrscheinlich schneller monetarisieren als Sekundärverkäufe, angesichts der bereits vorhandenen Baupläne und Einheitenreservierungen. Der brasilianische Wohnimmobilienmarkt ist daher bereit für eine klarere Übergabe von der politischen Unterstützung zur kreditgestützten Erschwinglichkeit, wenn 2026 voranschreitet.[3]https://www.bcb.gov.br/

Reform der städtischen Flächennutzungsplanung ermöglicht vertikale Wohndichteerhöhung in Transitkorridoren

Zonenrevisionen in São Paulo erweiterten transitorientierten Verdichtungszonen rund um U-Bahn- und Hochkapazitätsbuskorridore, während strenge Regeln in ausschließlich Wohngebieten beibehalten wurden, was gezielte Dichtezuschläge statt stadtweiter Überbauung schafft. Dieser Rahmen hat Starts von kompakten Einheiten gefördert, die auf Erschwinglichkeit und Nähe ausgelegt sind, was sich in 2025 in einer stärkeren Verkaufsdynamik niederschlug, wo das Angebot mit den Pendelmustern übereinstimmt. In João Pessoa erreichte der Anteil vertikaler Wohngebäude bis 2024 ein hohes Niveau, was zeigt, wie die Küstenplanung die Nachfrage in Inlandkorridore lenkt, um sensible Gebiete zu schützen. Der Politikmix schafft einen zweigeteilten Grundstücksmarkt, wobei Parzellen in erweiterten Korridoren an Wert gewinnen und ältere Grundstücke mit geringer Dichte auf differenzierte Angebote angewiesen sind. Für den brasilianischen Wohnimmobilienmarkt prägen diese Zonenänderungen das Produktdesign, die Projektrealisierbarkeit und die Quartiersentwicklung über einen mehrjährigen Horizont.

ESG-gebundene Grünfinanzierungsanreize für nachhaltiges Bauen

Brasilien verabschiedete 2025 eine nationale nachhaltige Taxonomie, die Leitlinien zur Klassifizierung förderfähiger Aktivitäten festlegt und die Transparenz für Kreditgeber und Investoren verbessert. Diese Klassifizierung beginnt, die Kapitalallokation in Richtung Projekte zu beeinflussen, die ökologische und soziale Kriterien erfüllen, was sich in Finanzierungsvorteilen für konforme Entwickler niederschlagen kann. Die Agenda für nachhaltige Finanzen der Zentralbank und die Analyse von Klimaszenarien haben das Bewusstsein für Übergangs- und physische Risiken geschärft, die Kreditgeber in ihre Zeichnung einbeziehen. Bauunternehmen, die auf geringere eingebettete Emissionen, höhere Effizienz und glaubwürdige Offenlegung setzen, sind besser positioniert, um Kredite zu ihren Gunsten zu erschließen und zu bepreisen. Mittel- bis langfristig wird der brasilianische Wohnimmobilienmarkt von einem wachsenden Pool an Grünfinanzierung profitieren, der widerstandsfähige und risikoärmere Vermögenswerte belohnt.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflation der Bauvorleistungskosten belastet Entwicklermargen | -1.3% | National, mit akutem Druck auf das mittlere Marktsegment und das Wirtschaftssegment in São Paulo, Rio de Janeiro und Belo Horizonte | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei kommunalen Genehmigungen verlängern Projektvorlaufzeiten | -0.9% | Ballungsraum São Paulo, Rio de Janeiro, Brasília; Ausstrahlungseffekte auf Curitiba und Porto Alegre | Mittelfristig (2–4 Jahre) |

| Verschärfte Bankkreditstandards nach den Zahlungsausfällen von 2022 | -1.5% | National, mit überproportionalen Auswirkungen auf Erstkäufer und Käufer im mittleren Marktsegment in allen wichtigen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Hohes Katastrophenrisikoexposure erhöht Compliance-Kosten | -0.6% | Küstenzonen (Rio de Janeiro, Santos, Salvador), Hangbebauungen und hochwassergefährdete Gebiete in Bundesstaaten des Amazonasbeckens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation der Bauvorleistungskosten drückt Entwicklermargen unter Rentabilitätsschwellen

Steigende Material- und Arbeitskosten übertrafen die Verbraucherpreisinflation in den Jahren 2024 und 2025, was die Bruttomargen für preisgedeckelte Sozialwohnungsprojekte komprimierte. Dieser Druck war am schwierigsten für Bauunternehmen, die Minha Casa, Minha Vida-Segmente bedienen, wo Ticketgrößen die Preisflexibilität begrenzen, während Zeitpläne und Compliance-Verpflichtungen Fixkosten hinzufügen. Größere Betreiber milderten den Druck durch den Einsatz von industrialisiertem Bauen und engerer Projektkontrolle, aber kleinere Unternehmen hatten weniger Kapazität, in Produktivitätswerkzeuge zu investieren. Das Kostenumfeld förderte auch eine Verlagerung der Startgeografie in Richtung Gebiete mit günstigerer Grundstücksökonomie. Im brasilianischen Wohnimmobilienmarkt erforderte dieses Hemmnis, dass Entwickler Portfolios neu ausbalancieren und Spezifikationen anpassen, um die Einheitenwirtschaftlichkeit zu erhalten.

Verzögerungen bei kommunalen Genehmigungen verlängern Projektvorlaufzeiten und erhöhen Haltekosten

Aktualisierte Regeln in São Paulo erhöhten die technische Prüfung von Untergrundarbeiten in geotechnisch sensiblen Zonen, was die Genehmigungszyklen verlängerte und die Haltekosten für Grundstücke und Vorbauphasen erhöhte. Kapazitätsengpässe bei kommunalen Prüfbehörden in schnell wachsenden vertikalen Märkten verstärkten die Verzögerungen und verlängerten die Zeit zwischen Standortkontrolle und Start. Entwickler passten sich an, indem sie Studien vorverlagerten und spezialisierte Berater einbezogen, um Iterationen während der Prüfungen zu reduzieren – ein Ansatz, der gut kapitalisierte Akteure begünstigt. Widerstand aus der Gemeinschaft in bestimmten Stadtteilen, wo Infrastrukturbelastungen sichtbar sind, hat ebenfalls zu konservativeren Genehmigungen geführt. Diese Reibung erhöht die Zeit bis zur Liquidität und kann neue Marktteilnehmer abschrecken, was die Angebotsdynamik im brasilianischen Wohnimmobilienmarkt prägt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Kompakte Wohnungen verankern das Angebot, Einfamilienhäuser profitieren von Lifestyle-Migration

Wohnungen und Eigentumswohnungen hielten 77,17 % der Aktivität im Jahr 2025 und festigten ihre Rolle als Standardformat in dichten Korridoren von São Paulo, Rio de Janeiro und Brasília. In São Paulo verzeichneten kompakte Studios und Zwei-Zimmer-Einheiten, die auf Transitanbindung und Budgetpassung ausgelegt sind, eine gesunde Absorption Mitte 2025, was auf eine anhaltende Präferenz für Lage und Preisausrichtung hindeutet. Der brasilianische Wohnimmobilienmarkt bevorzugt weiterhin vertikale Formate, wo Grundstücksknappheit und Planungsanreize auf Pendlernachfrage treffen. Villen und Einfamilienhäuser bleiben ein kleinerer Anteil, sollen aber bis 2031 mit einem schnelleren Tempo von 6,31 % wachsen, unterstützt durch Lifestyle-Migration in Vorstadt- und Sekundärstadtbezirke mit mehr Platz. Entwickler, die Offsite-Methoden und phasenweise Masterpläne nutzen, sind besser positioniert, um dieses Interesse zu bedienen, wo erschlossene Grundstücke und Genehmigungen verfügbar sind.

Die erwartete Mäßigung des Wohnungswachstums gegenüber dem Anstieg von 2024 spiegelt die Notwendigkeit wider, Lagerbestände abzubauen, während sich die Kreditbedingungen normalisieren. Der brasilianische Wohnimmobilienmarkt kalibriert den Einheitenmix und die Preispunkte innerhalb von Wohnungsstarts, um die förderfähigen Käuferpools zu erweitern, wenn die Hypothekenpolitik bis 2026 gelockert wird. Für Grundstücksformate haben Verbrauchersegmente, die Gärten und flexible Grundrisse suchen, eine klarere Perspektive in Gemeinden, die Wachstum mit Infrastrukturbereitstellung in Einklang bringen. Die brasilianische Wohnimmobilienbranche segmentiert daher Produktstrategien rund um Korridorverdichtung für Wohnungen und Tiefe geplanter Gemeinschaften für Häuser, jeweils mit unterschiedlichen Kapital- und Genehmigungsprofilen.

Nach Preissegment: Breite des mittleren Marktsegments durch Dynamik im oberen Segment ausgeglichen

Das mittlere Marktsegment machte 49,13 % der Transaktionen im Jahr 2025 aus, gestützt durch subventionierte Finanzierung und Produktstandardisierung, die auf die Schwellenwerte von Minha Casa, Minha Vida abgestimmt ist. Das Programmdesign reduziert monatliche Zahlungen und verbessert die Förderfähigkeit für Erstkäufer, was den Absatz auch bei hohen Leitzinsen stabilisiert. Der brasilianische Wohnimmobilienmarkt adressiert nun die neu förderfähige Faixa 4-Kohorte, die längerfristige Finanzierung zu regulierten Zinssätzen für Haushalte mit mittlerem Einkommen eröffnete. Entwickler, die Grundstücks- und Genehmigungspipelines für dieses Segment vorbereiteten, bewegten sich früh, um die Nachfrage zu erfassen, was auf eine kurzfristige Mixverschiebung in Richtung oberes mittleres Segment hindeutet. Luxus bleibt ein kleinerer Anteil, weist aber die schnellste prognostizierte Wachstumsrate von 7,38 % bis 2031 auf, was Vermögensschutzmotive und das Angebotsprofil erstklassiger Bezirke widerspiegelt.

Als Bank- und SBPE-Regeln die förderfähigen Immobilienwertgrenzen und Beleihungsquoten anhoben, gewannen Transaktionen im oberen mittleren Segment oberhalb der Subventionsschwellen Finanzierungswege, was den Trichter vom mittleren zum oberen mittleren Segment erweiterte. Der brasilianische Wohnimmobilienmarkt balanciert daher Volumen am subventionierten Kern mit Margenopportunitäten bei höheren Ticketgrößen aus, wenn die Finanzierung mit der Nachfrage aufholt. Frühe Marken haben bereits Projekte gestartet, die auf das Faixa 4-Segment zugeschnitten sind, mit Design- und Ausstattungsprofilen, die zur Kaufkraft der Kohorte passen. Im Prognosezeitraum werden Erschwinglichkeitsverbesserungen und politische Stabilität wahrscheinlich die Breite des mittleren Marktsegments aufrechterhalten, während der schneller wachsende Luxusbereich einen bedeutenderen Beitrag zum Gesamtwert leisten kann. Die brasilianische Wohnimmobilienbranche wird die Preisstrategien nach Teilmarkt weiter anpassen, wenn Zinssenkungen durchsickern und Haushaltseinkommen sich neu ausrichten.

Nach Geschäftsmodell: Verkaufssegment schützt vor Volatilität durch entwicklergestützte Finanzierung

Das Verkaufsmodell machte 77,00 % der Aktivität im Jahr 2025 aus und soll bis 2031 jährlich um 6,54 % wachsen, was die Bedeutung des Wohneigentums in den Haushaltsbilanzen unterstreicht. Entwickler überbrückten Bankkreditbeschränkungen durch direkte Finanzierung und die Nutzung von Forderungsstrukturen, wo angemessen, um Reservierungs- und Konversionsflüsse aufrechtzuerhalten. Als die Reformen von Caixa und SBPE zusätzliche Pflichteinlagen für Wohnungskredite freisetzten, verbesserten sich die Zugangsbedingungen für förderfähige Kreditnehmer und Projekte. Der brasilianische Wohnimmobilienmarkt profitierte daher von einem zweigleisigen Finanzierungsunterstützungssystem, das sowohl programmgesteuerte Origination als auch entwicklergestützte Zahlungspläne umfasste. Vermietung bleibt ein bedeutender, aber kleinerer Anteil, wobei institutionelle Modelle entstehen, wo politische und Zeichnungsrahmen langfristiges Kapital ermöglichen.

Wenn die Zinssätze 2026 sinken, werden Kauferschwinglichkeitsgewinne voraussichtlich den Absatz weiter ankurbeln, während die Mietnachfrage weiterhin auf demografische und Mobilitätstrends reagiert. Der brasilianische Wohnimmobilienmarkt sieht auch mehr strukturierte Partnerschaften für Vorverkaufsdynamik, einschließlich forderungsgestützter Finanzierung, die hilft, Bauzeitpläne mit Verkaufsplänen in Einklang zu bringen. Im Prognosezeitraum sollten politisch gesteuerte Origination und verbesserte Hypothekenbedingungen mit den Betriebskapitalpraktiken der Entwickler übereinstimmen, um eine stetige Absorption zu unterstützen. Das Verhältnis von Verkauf zu Vermietung wird weiterhin die lokalen Arbeitsmarktmuster und rechtlichen Rahmenbedingungen in jedem Ballungsraum widerspiegeln. Die brasilianische Wohnimmobilienbranche wird wahrscheinlich eine verkaufsgeführte Zusammensetzung aufrechterhalten, während sie professionell verwalteten Mietbestand in ausgewählten Korridoren vertieft.

Nach Verkaufsart: Primärkanal dominiert durch Vorverkaufsdynamik und Margenerhalt

Im Jahr 2025 machten Sekundärmarkttransaktionen 68,9 % des Gesamtabsatzes aus und sollen bis 2031 mit einer jährlichen Wachstumsrate von 7,1 % zunehmen, was den Appetit der Käufer auf einzugsfertige Häuser und die Abwesenheit von Baurisiken widerspiegelt. Ein erheblicher Teil dieser Wiederverkäufe findet in São Paulo statt, wo ausgereifte Bezirke sofortigen Zugang zu Infrastruktur, Schulen und Verkehrsmitteln bieten, die Familien und Berufstätige ansprechen. Käufer im Sekundärsegment schätzen gesicherte Liefertermine und vertraute Stadtteile mehr als Individualisierung, was schnellere Abschlusszyklen und reibungslosere Finanzierungsgenehmigungen ermöglicht.

Der brasilianische Wohnimmobilienmarkt bewahrt daher einen klaren Kanalvorteil für Wiederverkäufe, da robuste Lagerbestände und standardisierte Immobilienprüfungen die Transparenz erhöhen. Im Gegensatz dazu ziehen Primärverkäufe Käufer an, die bereit sind, Bauvorlaufzeiten im Austausch für niedrigere Preise und Einheitenpersonalisierung zu akzeptieren, doch ihre Expansion bleibt gedämpft, weil kreditsensible Verbraucher in Zeiten wirtschaftlicher Unsicherheit fertiggestellte Vermögenswerte bevorzugen.

Geografische Analyse

São Paulo erfasste 24,16 % der Aktivität im Jahr 2025, was eine diversifizierte Wirtschaft, ausgereifte Hypothekenorigination und eine lange Pipeline von Transitkorridorprojekten widerspiegelt. Startvolumina im Jahr 2025 blieben hoch für Minha Casa, Minha Vida-konforme Formate sowie mittlere bis obere mittlere Projekte, die zyklische Effekte abpuffern und Risiken streuen. Rio de Janeiro soll bis 2031 mit 6,88 % wachsen, unterstützt durch Sanierungsmöglichkeiten und politische Initiativen zur Reaktivierung ungenutzter Gebäude in zentralen Gebieten. Der brasilianische Wohnimmobilienmarkt verzeichnet auch einen stetigen Beitrag aus Brasília und Innenstädten, die durch verbesserte Infrastruktur mit primären Beschäftigungszentren verbunden sind.

Nordöstliche Hauptstädte und Küstenstädte ziehen Zweitwohnungs- und Rentnernachfrage an, da Planungsrahmen das Wachstum lenken und sensible Korridore schützen. In João Pessoa erreichte der Anteil der Haushalte in vertikalen Wohngebäuden 2024 ein hohes Niveau, was das Tempo der Verdichtung und den gleichzeitigen Bedarf an nachfragegepasster Infrastruktur unterstreicht. Für São Paulo erweiterten Planungsrevisionen den Radius und die Parameter transitorientierten Korridore, während Niedrigdichtezonen geschützt wurden, was den Grundstückswertgradienten und die Produktstrategien nach Stadtteil schärfte. Die Größe des brasilianischen Wohnimmobilienmarkts in São Paulo wird aufgrund der Tiefe der Nachfrage groß bleiben, während die Wachstumsraten in Rio de Janeiro aufgrund von Produktneupositionierung und Sanierungsökonomie voraussichtlich schneller sein werden.

Im übrigen Brasilien richten Entwickler Starts an der kommunalen Kapazität und der Nachfragemigration in Richtung erschwinglicher Teilmärkte aus, die den Zugang zu wichtigen Beschäftigungskorridoren behalten. Finanzierungs- und Subventionsrahmen gelten landesweit, aber Ausführungsvorteile konzentrieren sich dort, wo Grundstückstitel, Genehmigungen und Servicekapazität am stärksten sind. Der brasilianische Wohnimmobilienmarkt diversifiziert sich weiterhin geografisch entlang der Variablen Erschwinglichkeit, Infrastruktur und Genehmigungsgeschwindigkeit, was die Widerstandsfähigkeit auf nationaler Ebene untermauert. Wenn Zinssenkungen 2026 durchsickern, sollten Ballungsräume mit bereiten Pipelines und klarer politischer Ausrichtung die Beschleunigung sowohl in Primär- als auch in Sekundärkanälen anführen.

Wettbewerbslandschaft

Der Wettbewerb im brasilianischen Wohnimmobilienmarkt ist moderat, aber die zunehmende Technologieadoption verändert die Hierarchien. MRV nutzt seine Größe, um Mengenrabatte bei Zement auszuhandeln, obwohl es Lagerbestände abbaut, um Liquidität freizusetzen. Cyrela strebt nach größeren Ticketgrößen im Kern von São Paulo und drückt die Bruttomargen über 34 %. Direcional konzentriert sich auf Städte im Norden und Nordosten und passt Subventionssegmente an lokale Lohnniveaus an.

PropTechs injizieren digitale Geschwindigkeit. Loft erreichte die Gewinnschwelle und erwirbt nun regionale Makler, um Titelversicherungsverkäufe einzubeziehen. Die COFECI-Regulierung tokenisierter Urkunden ermöglicht es Startups, Vermögenswerte zu fraktionalisieren; die erste Börse geht 2025 mit 76 Immobilien live, davon 70 % Wohnimmobilien. Traditionelle Makler reagieren mit hybriden Online-Offline-Diensten.

Kapitalmarktinstrumente expandieren. Das REIT-Universum überschreitet 500 Fonds; Hypotheken-REITs machen 40 % der Nettovermögen von 32,31 Milliarden USD aus. Pátrias Akquisitionsserie hebt das verwaltete Vermögen auf 4,4 Milliarden USD an und erfüllt damit die Vermögensschwelle für Pensionsfondsmandate. ESG-Anleihekäufer bevorzugen Entwickler mit verifizierten CO₂-Tracking-Dashboards, was frühen Anwendern günstigere Schulden verschafft.

Marktführer der brasilianischen Wohnimmobilienbranche

MRV Engenharia e Participações S.A.

Cyrela Brazil Realty S.A.

Direcional Engenharia S.A.

Construtora Tenda S.A.

Even Construtora e Incorporação S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Das Bundesgericht des Bundesdistrikts setzte alle Auswirkungen der Resolution 1.551/2025 des Conselho Federal de Corretores de Imóveis aus und entschied, dass der Rat seine Befugnisse überschritten hatte, indem er Gesetze zu Wertpapier- und Zentralbankangelegenheiten erließ.

- Oktober 2025: Die brasilianische Bundesregierung kündigte ein neues Immobilienkreditmodell an, das die Regeln des Sistema Brasileiro de Poupança e Empréstimo modernisiert, die Immobilienwertgrenze des Sistema Financeiro da Habitação von R$ 1,5 Millionen auf R$ 2,25 Millionen anhebt und die maximale Beleihungsquote auf 80 Prozent im Rahmen des Sistema de Amortização Constante erhöht, mit dem Ziel, durch die Freisetzung von Pflichtsparguthaben für die Immobilienkreditvergabe R$ 40 Milliarden in den Wohnungskreditmarkt über zwei Jahre zu injizieren, mit Projektionen zur Finanzierung von zusätzlichen 80.000 Einheiten bis 2026.

- August 2025: Die brasilianische nachhaltige Taxonomie wurde zur Kategorisierung nachhaltiger wirtschaftlicher Aktivitäten verabschiedet, mit stufenweiser Umsetzung für börsennotierte Unternehmen und Finanzinstitute.

- Juni 2025: Moura Dubeux lancierte seine neue Marke für mittleres Einkommenssegment Mood mit einem prognostizierten Verkaufswert von über R$ 1 Milliarde, die auf Minha Casa Minha Vida Faixa 4-Käufer abzielt, und gründete Única mit Fokus auf Stufe 3, was eine erhöhte Startprognose von 16 % CAGR für 2024 bis 2027 unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Brasiliens Wohnimmobilienmarkt als den aggregierten Transaktionswert von neu gebauten und bestehenden Wohnungen, Häusern, Villen, Apartments und Eigentumswohnungen, die von Haushalten in allen Bundesstaaten und Bundesbezirken in einem bestimmten Jahr gekauft oder gemietet werden.

Ausschluss aus dem Geltungsbereich: Reine Grundstücksgeschäfte, Timesharing-Einheiten und kurzfristige Ferienvermietungen auf Peer-to-Peer-Plattformen liegen außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Verkauf

- Vermietung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Projektentwickler, Maklerleiter, Hypothekenbeauftragte und Wohnprogrammverantwortliche in São Paulo, Rio de Janeiro, Brasília und schnell wachsenden Hauptstädten im Nordosten. Diese Gespräche validieren Einführungspipelines, typische Verkaufspreise, Käufermix und erwartete Subventionsauszahlungen und schließen Lücken, die bei reiner Schreibtischarbeit nicht sichtbar sind.

Schreibtischforschung

Zur Quantifizierung und Qualifizierung des Marktes sichten wir offene Datensätze aus dem CBIC-Wohnungs-Dashboard Brasiliens, den FIPEZAP-Preisindexpanels, den ABECIP-Hypothekenkreditstatistiken und den IBGE-Demografieveröffentlichungen, die zusammen Angebots-, Preis- und Nachfrageimpulse erfassen. Wir ergänzen dies durch Erkenntnisse aus den stadtbezogenen Einführungsberichten von Secovi-SP, makroökonomischen Indikatoren der Weltbank und Archiven des Selic-Leitzinses der Zentralbank, die auf Veränderungen der Erschwinglichkeit hinweisen.

Ergänzende Tiefe ergibt sich aus SEC- und CVM-Einreichungen von Unternehmen, Investorenpräsentationen, weit verbreiteter Medienberichterstattung, die über Dow Jones Factiva gesammelt wurde, sowie Patenttrends, die über Questel beobachtet werden, wenn Bautechnologie Auswirkungen auf die Einheitskosten hat. Die zitierten Quellen veranschaulichen das überprüfte Spektrum, ohne es zu erschöpfen.

Marktgröße & Prognose

Ein Top-down-Konstrukt beginnt mit den nationalen Verkaufs- und Einführungsvolumina des CBIC, den FIPEZAP-Medianpreisreihen und den ABECIP-Finanzierungsströmen; diese Gesamtwerte werden anschließend mit Bottom-up-Prüfungen der ASP-mal-Einheitendaten ausgewählter Städte und den Umsatzangaben der Projektentwickler abgeglichen. Wesentliche Treiber – Selic-Trajektorie, Haushaltsbildung, Rückstände beim Wohnungsdefizit und MCMV-Subventionsrahmen – fließen in eine multivariate Regression ein, die die Basislinie bis 2030 verlängert. Wo Daten auf Projektebene dünn sind, überbrücken wir Lücken mit stabilen regionalen Preismedianwerten pro Quadratmeter und historischen Absorptionsraten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screenings, Kreuztabellen-Varianzprüfungen und die Freigabe durch einen leitenden Analysten. Modelle werden jährlich aktualisiert, mit Zwischenanpassungen, wenn politische oder kreditbezogene Schocks die Volumina wesentlich verschieben. Vor der Veröffentlichung überprüft ein Analyst die Indikatoren des letzten Quartals erneut, damit Abonnenten eine aktuelle Sichtweise erhalten.

Warum Mordors Brasilien-Wohnimmobilien-Basislinie verlässlich ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Geografie, Wohnungstyp und Transaktionswege unterschiedlich aufteilen oder Prognosen an statische Währungsansichten knüpfen.

Zu den wesentlichen Ursachen für Abweichungen zählen ein engerer regionaler Fokus, die Auslassung von Wiederverkaufsströmen, die Verwendung älterer Wechselkurse und langsamere Aktualisierungszyklen, die zusammen die Gesamtwerte im Vergleich zu unserem gemischten Ansatz komprimieren oder überbewerten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 95,59 Mrd. (2024) | Mordor Intelligence | - |

| USD 60,00 Mrd. (2024) | Global Consultancy A | Schließt Wiederverkäufe auf dem Sekundärmarkt aus und passt Preise nur an die BRL-Basis von 2019 an. |

| USD 65,00 Mrd. (2023) | Regional Consultancy B | Deckt fünf Ballungsräume ab, verwendet Stückzahl multipliziert mit einheitlichem ASP ohne Hypothekenwertabgleich. |

Der Vergleich zeigt, wie unser breiterer Geltungsbereich, die Währungsumrechnung zum aktuellen Jahr und die doppelte Validierung von Volumen und Preis eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Wohnimmobilienmarkt aktuell und wie sind die Wachstumsaussichten?

Die Größe des brasilianischen Wohnimmobilienmarkts beträgt im Jahr 2026 106,97 Milliarden USD und soll bis 2031 bei einem CAGR von 5,33 % einen Wert von 138,70 Milliarden USD erreichen.

Welche Segmente führen und welche wachsen am schnellsten im brasilianischen Wohnimmobilienmarkt?

Wohnungen und Eigentumswohnungen führten im Jahr 2025 mit einem Anteil von 77,17 %, während Villen und Einfamilienhäuser mit einem prognostizierten Wachstum von 6,31 % bis 2031 am schnellsten wachsen sollen.

Wie beeinflussen Subventionen und Hypothekenpolitik die Nachfrage im brasilianischen Wohnimmobilienmarkt?

Minha Casa, Minha Vida sowie jüngste SBPE- und SFH-Aktualisierungen erweitern die Förderfähigkeit, verbessern die Beleihungsquoten und stabilisieren die Nachfrage von Erstkäufern vor einem Erschwinglichkeitsrückenwind im Jahr 2026.

Worauf konzentrieren sich führende Entwickler im Wettbewerb im brasilianischen Wohnimmobilienmarkt?

Großbauunternehmen betonen industrialisiertes Bauen, forderungsgestützte Finanzierung und ESG-Bereitschaft, während sie strategische Partnerschaften wie das Gemeinschaftsunternehmen von CPP Investments und Cyrela in São Paulo eingehen.

Welche Regionen sind im brasilianischen Wohnimmobilienmarkt am wichtigsten?

São Paulo hält den größten Anteil mit 24,16 %, während Rio de Janeiro das schnellste prognostizierte Wachstum von 6,88 % bis 2031 zeigt, wobei João Pessoa und andere nordöstliche Märkte zusätzliche Tiefe bieten.

Wie werden ESG und nachhaltige Finanzierung den brasilianischen Wohnimmobilienmarkt beeinflussen?

Die nachhaltige Taxonomie von 2025 und die Leitlinien der Zentralbank lenken Kapital in Richtung konformer Projekte, was die Finanzierungskosten senken und den Kreditzugang für förderfähige Entwicklungen verbessern kann.

Seite zuletzt aktualisiert am: