Frankreich Wohnimmobilienmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

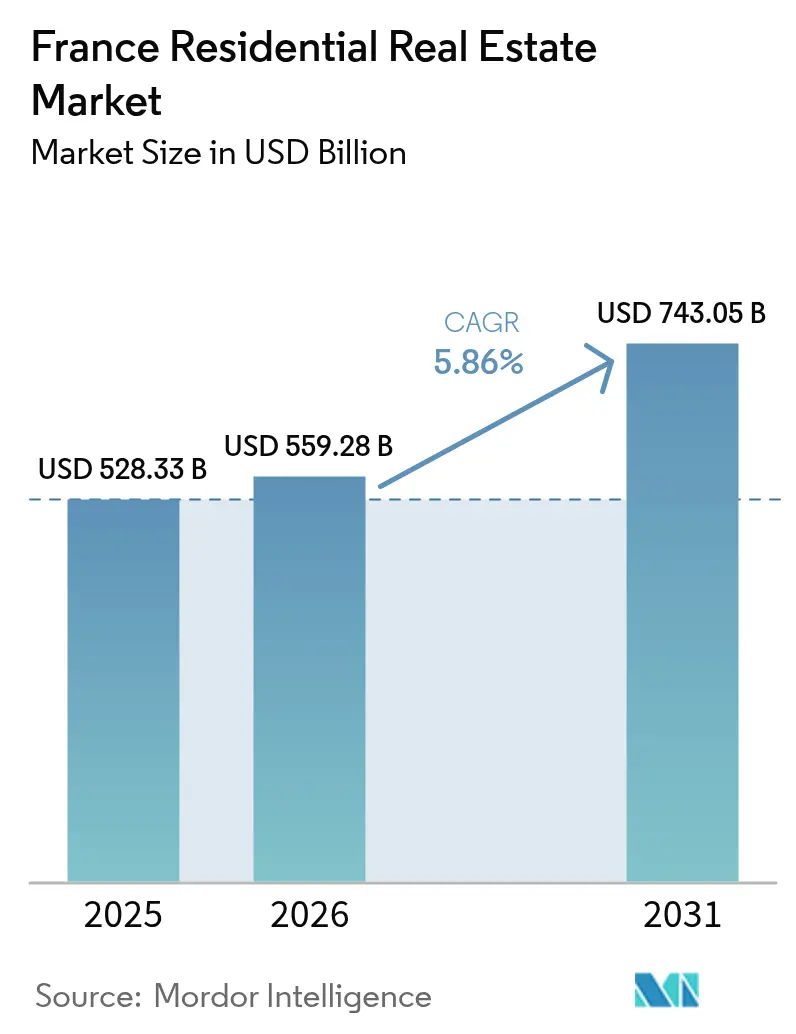

| Marktgröße im Basisjahr (2025) | 528.33 Milliarden US-Dollar |

| Marktgröße (2026) | 559.28 Milliarden US-Dollar |

| Marktgröße (2031) | 743.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Wohnimmobilienmarkt Analyse von Mordor Intelligence

Die Größe des französischen Wohnimmobilienmarktes wird voraussichtlich von 528,33 Milliarden USD im Jahr 2025 auf 559,28 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,86 % über den Zeitraum 2026–2031 einen Wert von 743,05 Milliarden USD erreichen. Diese Erholung folgt auf den 35,6-prozentigen Einbruch der Transaktionsvolumina zwischen August 2021 und Oktober 2024 und unterstreicht die Widerstandsfähigkeit des Marktes, da sich Kreditvergabestandards, Hypothekenkosten und demografische Trends an die neuen Post-Pandemie-Realitäten anpassen. Die Hypothekenzinsen sind von 4,21 % Ende 2023 auf nahezu 3,1 % im Jahr 2025 gesunken, und die Kreditproduktion liegt bereits 71 % über dem Vorjahr, was auf eine erneuerte Kaufkraft und Liquidität hindeutet. Strukturelle Wohnungsengpässe, regulatorische Fristen zur Energieeffizienz und die durch Fernarbeit bedingte Migration in südliche und westliche Regionen sorgen für dauerhaften Rückenwind. Gleichzeitig beschleunigt institutionelles Kapital den auf Vermietung ausgerichteten Build-to-Rent-Zyklus, während Energievorschriften die Modernisierung des Bestands vorantreiben und den langfristigen Wert konformer Objekte sichern. Projektentwickler schwenken auf Modelle mit wiederkehrenden Einnahmen und integrierte Investmentdienstleistungen um, um die Margen vor steigenden Baukosten und regulatorisch bedingten Compliance-Ausgaben zu schützen.

Wichtigste Erkenntnisse des Berichts

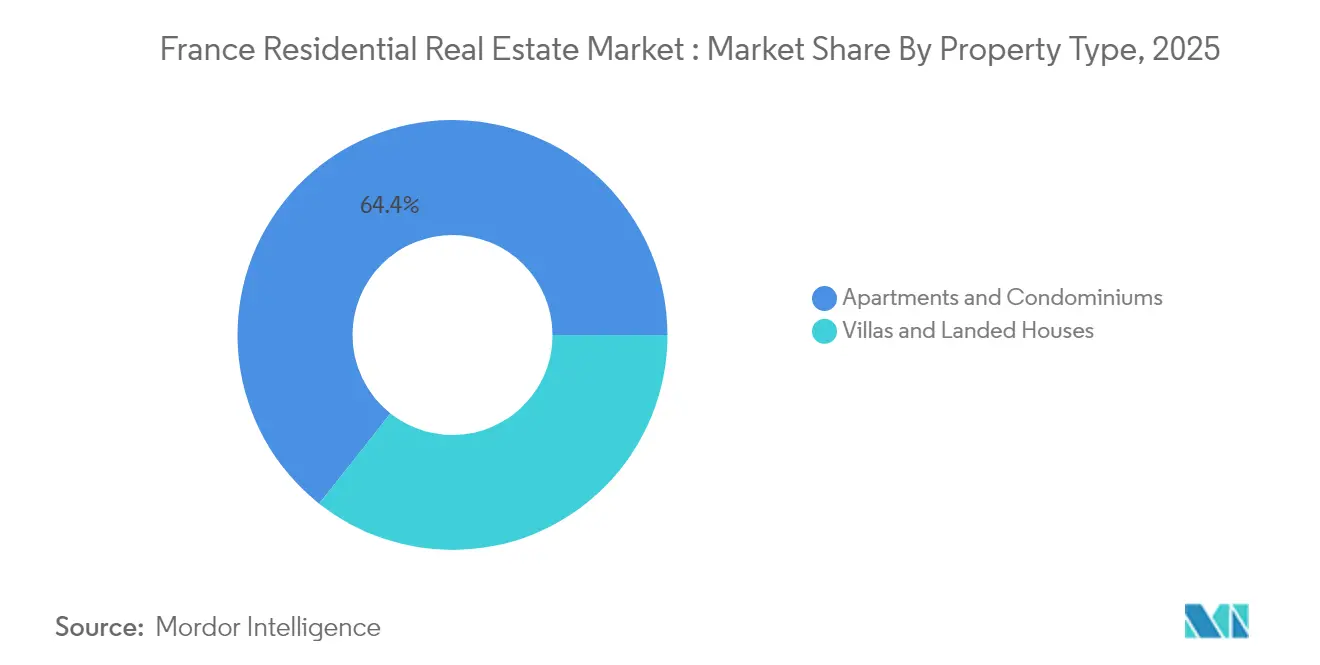

- Nach Immobilientyp führten Wohnungen und Eigentumswohnungen mit einem Marktanteil von 64,35 % am französischen Wohnimmobilienmarkt im Jahr 2025, während Villen und Einfamilienhäuser bis 2031 den schnellsten CAGR von 6,05 % verzeichnen sollen.

- Nach Preissegment entfiel auf das mittlere Marktsegment ein Anteil von 45,25 % an der Größe des französischen Wohnimmobilienmarktes im Jahr 2025; das erschwingliche Segment soll von 2026 bis 2031 mit einem CAGR von 5,98 % wachsen.

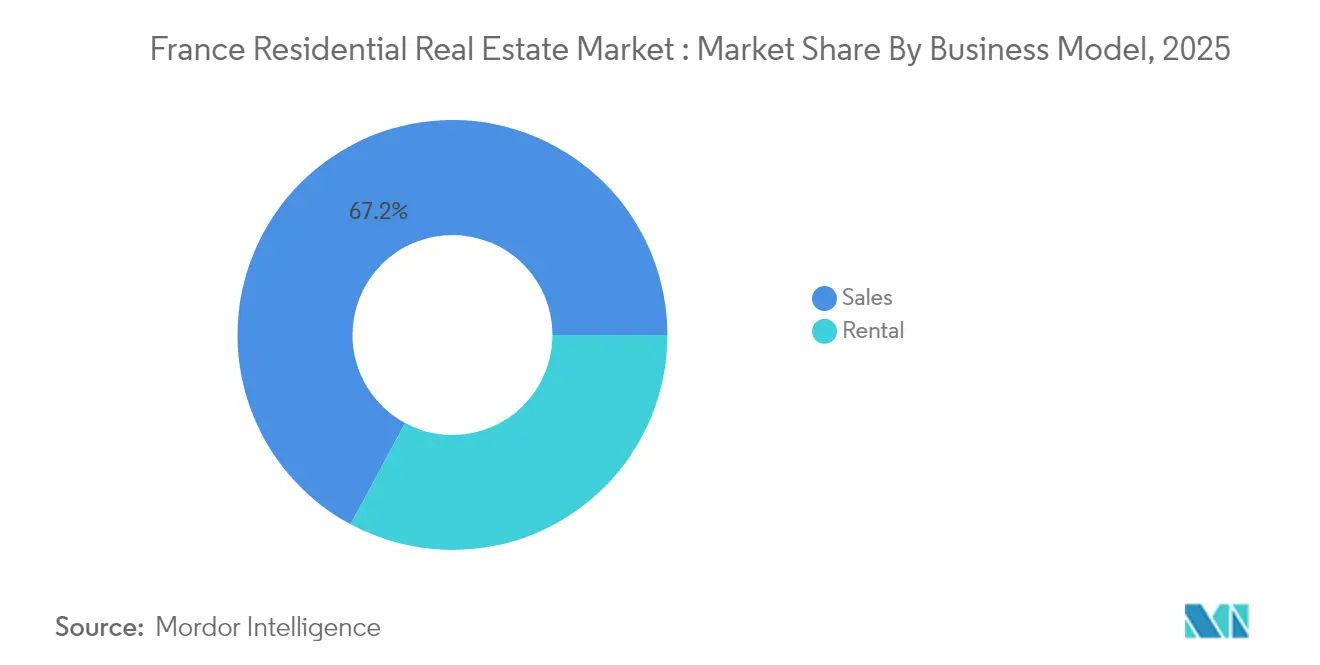

- Nach Geschäftsmodell hielt das Verkaufssegment im Jahr 2025 einen Marktanteil von 67,15 % am französischen Wohnimmobilienmarkt, während Vermietungen bis 2031 mit einem CAGR von 6,15 % wachsen sollen.

- Nach Verkaufsart entfiel auf das Zweitmarktsegment im Jahr 2025 ein Anteil von 64,40 % an der Größe des französischen Wohnimmobilienmarktes, während das Erstmarktsegment bis 2031 mit einem CAGR von 6,08 % wächst.

- Nach Region blieb Île-de-France mit einem Anteil von 27,60 % im Jahr 2025 die größte Region, während Okzitanien mit einem CAGR von 6,20 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des französischen Wohnimmobilienmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wohnungsdefizit und Angebotsungleichgewicht bei rückläufigen Baugenehmigungen | +1.2% | National; akut in Île-de-France, Lyon, Marseille | Langfristig (≥ 4 Jahre) |

| Energieeffizienzvorschriften beschleunigen Renovierung und Neubaunachfrage | +0.9% | National; stärker in Regionen mit älterem Gebäudebestand | Langfristig (≥ 4 Jahre) |

| Anreize für Erstkäufer und PTZ+-Verlängerung fördern die Nachfrage im Einstiegssegment | +0.8% | Bundesweit; stärker in den Zonen B und C | Mittelfristig (2–4 Jahre) |

| Wachstum institutioneller Build-to-Rent-Investitionen steigert das Mietangebot | +0.7% | Große Ballungsräume; Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Durch Fernarbeit bedingte Migration in Vorstadt- und ländliche Gebiete | +0.6% | Okzitanien, Nouvelle-Aquitaine, Centre-Val-de-Loire | Mittelfristig (2–4 Jahre) |

| Wachsende Einpersonenhaushalte erhöhen die Nachfrage nach kleineren Einheiten | +0.4% | Städtische Zentren – Paris, Lyon, Toulouse | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wohnungsdefizit und Angebotsungleichgewicht bei rückläufigen Baugenehmigungen

Die Baugenehmigungen gingen im Jahr 2023 um 23,7 % zurück und vertieften ein geschätztes strukturelles Defizit, das den langfristigen Preisboden des französischen Wohnimmobilienmarktes stützt[1]Conseil Supérieur du Notariat, "Bilan Immobilier 2023," Notaires de France, notaires.fr. Das Defizit ist dort am stärksten ausgeprägt, wo Nettomigrationszuwächse anhalten, wie etwa in Île-de-France, das trotz beschleunigter Abwanderung in südliche Regionen jährlich noch rund 50.000–60.000 neue Einwohner hinzugewinnt. Kostspielige Materialien und vielschichtige Vorschriften verlangsamen das neue Angebot, sodass institutionelle Investoren auf Build-to-Rent-Programme abzielen, die langfristige Mietverträge und moderne Energiestandards sichern. Staatliche Eigentumsinitiativen erkennen die stabilisierende Rolle des Defizits bei den Preisen an und belohnen Projektentwickler, die sich innerhalb der Compliance-Anforderungen bewegen und Bestände schnell liefern können.

Anreize für Erstkäufer und PTZ+-Verlängerung fördern die Nachfrage im Einstiegssegment

Frankreich verlängerte das zinslose Prêt à Taux Zéro (PTZ+) bis Dezember 2027 und weitete die Anspruchsberechtigung ab April 2025 bundesweit aus, was die Kaufkraft im Einstiegssegment stärkt[2]Service-Public France, "PTZ : conditions d'éligibilité 2025-2027," Service-Public, service-public.fr. Die gesunkenen Hypothekenkosten von rund 3,1 % im Jahr 2025 fielen mit der Inanspruchnahme des PTZ+ zusammen, und Banken verweisen auf längere Kreditlaufzeiten von über 20 Jahren, die die monatliche Belastung überschaubar halten. Durch die Überbrückung von Eigenkapitallücken lenkt das Programm Aktivitäten in Sekundärstädte, die bisher außerhalb der Hochspannungszonen lagen, diversifiziert die regionale Nachfrage und belebt den Erstkäuferverkehr neu.

Durch Fernarbeit bedingte Migration in Vorstadt- und ländliche Gebiete

Rund 770.000 Einwohner zogen 2021 aus dicht besiedelten Städten in ländliche Gemeinden um, ein Anstieg von 12 % gegenüber 2019, der neue Nachfragenischen schuf und die Immobilienwerte in Okzitanien, Nouvelle-Aquitaine und Centre-Val-de-Loire neu bewertete. Da die meisten Umzüge als dauerhafte Verlagerung geplant sind, beschleunigen Zielgemeinden Infrastrukturausbaumaßnahmen und schaffen damit Kreislaufvorteile für den lokalen Wohnungsbau und die Dienstleistungen. Hocheinkommensberufstätige, die ihre Großstadtgehälter behalten, verstärken die Kaufkraft in den Zielregionen und verstärken die prognostizierte CAGR von 6,36 % für Okzitanien bis 2030.

Energieeffizienzvorschriften beschleunigen Renovierung und Neubaunachfrage

Das Verbot der Vermietung von Gebäuden der Energieklasse G ab 2025 – und die anschließenden Verbote für Klasse F ab 2028 und Klasse E ab 2034 – schafft einen Renovierungsmarkt, der auf mehr als 1.000 EUR/m² geschätzt wird und durch MaPrimeRénov'-Subventionen unterstützt wird, die bis zu 90 % der Kosten für anspruchsberechtigte Haushalte abdecken[3]Ministère de la Transition Écologique, "Entrée en vigueur du Diagnostic de Performance Énergétique 2025," Ministère T.E., ecologie.gouv.fr. Energieeffiziente Häuser der Klassen A/B erzielten im Jahr 2023 Preisaufschläge von 1–2 %, während Einheiten der Klassen F/G laut Notaires de France bis zu 6 % verloren. Projektentwickler, die konforme Neubauten vermarkten, profitieren von bevorzugter Nachfrage, und institutionelle Investoren setzen Kapital in energiekonformen Portfolios ein, die höhere Mieten und geringere Leerstandsquoten erzielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Hypothekenzinsen und strengere Kreditvergabestandards belasten die Erschwinglichkeit | -1.10% | National; akut in Paris | Kurzfristig (≤ 2 Jahre) |

| Stagnierendes Reallohnwachstum dämpft die Kaufkraft in zentralen städtischen Gebieten | -0.70% | Île-de-France, Provence-Alpes-Côte d'Azur | Mittelfristig (2–4 Jahre) |

| Alternder Gebäudebestand erfordert hohe Sanierungskosten | -0.30% | National | Mittelfristig (2–4 Jahre) |

| Preisvolatilität und Marktkorrektur erzeugen Käuferunsicherheit | -0.10% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Hypothekenzinsen und strengere Kreditvergabestandards belasten die Erschwinglichkeit

Obwohl die Kosten von den Höchstständen von 4,2 % zurückgegangen sind, verdreifacht der aktuelle Durchschnitt von 3,1 % immer noch den Rekordtiefstand von 1,05 % Ende 2021. Strengere Aufsichtsnormen begrenzen die Verschuldung und schränken den Zugang für Bezieher mittlerer Einkommen ein; die ausstehenden Wohnungsbaukredite sanken im Juli 2024 um 0,65 % im Jahresvergleich auf 1,424 Billionen EUR laut BNP Paribas. Längere Tilgungszeiträume von 253 Monaten mildern den Druck teilweise, verdeutlichen jedoch die Erschwinglichkeitsbelastung in Premiummarktsegmenten und verschieben den Eigentumserwerb für jüngere Haushalte.

Stagnierendes Reallohnwachstum dämpft die Kaufkraft in zentralen städtischen Gebieten

Die Reallöhne blieben hinter der Wohnungspreisinflation zurück, was den Anteil von Angestellten und Arbeitern an Kauftransaktionen seit 2019 verringert hat; leitende Angestellte der obersten Ebene stellen nun laut Notaires de France 52 % der Käufer. Pariser Preise von über 9.500 EUR/m² erfordern Einkommen weit über den regionalen Medianen, was zu anhaltender Abwanderung führt, die die lokale Nachfrage zwar entlastet, aber die Liquidität in zentralen städtischen Segmenten komprimiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Wohnungen sichern das Volumen, während Villen die Wachstumsprämie erzielen

Wohnungen machten 2025 einen Marktanteil von 64,35 % am französischen Wohnimmobilienmarkt aus, was die Dominanz von Wohnformen mit höherer Bebauungsdichte in Ballungsräumen widerspiegelt. Villen und Einfamilienhäuser haben eine kleinere Ausgangsbasis, sollen aber mit einem CAGR von 6,05 % wachsen, begünstigt durch post-pandemische Raumvorlieben und die Flexibilität der Fernarbeit. Energievorschriften verursachen höhere Sanierungskosten pro Einheit bei älteren Wohnblöcken, während Einfamilienhäuser den Eigentümern mehr Kontrolle über den Zeitplan der Modernisierungen bieten. Wohnungen gewinnen dennoch Skalenvorteile bei großen städtischen Erneuerungsprojekten wie Clichy-Batignolles, das 3.400 Einheiten liefert, darunter eine 50-prozentige Sozialwohnungskomponente. Auf Vermietung ausgerichtete Investoren zielen zunehmend auf Einfamilienhäuser in Vororten ab, um Renditeaufschläge gegenüber Wohnungen in dichten Kernlagen zu erzielen, insbesondere in Okzitanien und Nouvelle-Aquitaine.

Mittelfristig wird die Größe des Marktes für Villatransaktionen im französischen Wohnimmobilienmarkt voraussichtlich schneller wachsen als Wohnungsverkäufe, da die Verlagerung von Haushalten in Gebiete mit geringerer Bebauungsdichte anhält. Dennoch werden Wohnungen das Rückgrat städtischer Portfolios bleiben, unterstützt durch zuzugsbereite Studenten- und Migrantenpopulationen sowie durch von Projektentwicklern geleitete Modernisierungen, die die Energieklassen auf die Standards von 2030 anheben. Institutionelle Käufer zeigen wachsendes Interesse an gemischt genutzten Gebäuden, die Wohngeschosse über gewerblichen Sockeln integrieren und die stabilen Cashflows von Wohnungen nutzen, um die Volatilität des Büromarktes auszugleichen.

Nach Preissegment: Dominanz des mittleren Marktsegments steht einer Beschleunigung des erschwinglichen Segments gegenüber

Immobilien im mittleren Marktsegment machten 2025 45,25 % der Größe des französischen Wohnimmobilienmarktes aus und boten die breiteste Übereinstimmung zwischen Käuferbudgets und verfügbarem Bestand. Erschwingliche Einheiten, obwohl wertmäßig kleiner, sind bis 2031 für ein CAGR-Wachstum von 5,98 % positioniert, da PTZ+ und MaPrimeRénov' die Einstiegshürden senken. Regionale Streuung ist erkennbar: Die Nachfrage nach erschwinglichen Wohnungen konzentriert sich in Sekundärstädten mit unterdurchschnittlichen Preisen und Lebensqualitätsvorteilen, während einkommensstarke Käufer weiterhin die Pariser Spitzen- und Luxussegmente dominieren.

Energieeffizienzregeln prägen auch die Preissegmentdynamik. Eigentümer in niedrigeren Preissegmenten könnten Schwierigkeiten haben, obligatorische Modernisierungen zu finanzieren, was das Risiko beschleunigter Veräußerungen birgt, die das Angebot verknappen und die Restwerte renovierter erschwinglicher Bestände erhöhen. Unterdessen lenken von institutionellen Mandaten unterstützte Projektentwickler Kapital in Zwischenwohnungen, die für Beschäftigte des öffentlichen Sektors erschwinglich sind, und adressieren damit eine strukturelle Lücke, die durch ein Wohnbauprogramm des Pensionsfonds ERAFP im Wert von 200 Millionen EUR hervorgehoben wird.

Nach Geschäftsmodell: Mietwachstum übertrifft Verkäufe, da institutionelles Kapital expandiert

Traditionelle Eigenheimverkäufe hielten 2025 einen Marktanteil von 67,15 % am französischen Wohnimmobilienmarkt, aber Vermietungen sollen sie mit einem CAGR von 6,15 % übertreffen und das Besitzverhältnisprofil des Landes neu definieren. Anhaltende Erschwinglichkeitseinschränkungen, demografische Trends hin zu späteren Familiengründungen und berufliche Mobilität machen flexibles Wohnen attraktiver. Pensionsfonds und Versicherer bauen Build-to-Rent-Projekte mit langfristigen, inflationsgebundenen Cashflows aus, während große Projektentwickler wie Bouygues Immobilier PASS'INVEST-Pakete einführen, die Einheitenlieferung, Ausstattung und Hausverwaltung im ersten Jahr kombinieren, um Privatinvestoren anzuziehen.

Mit steigenden regulatorischen Hürden werden institutionelle Eigentümer mit Kapital und Compliance-Expertise Marktanteile von fragmentierten privaten Vermietern übernehmen. Die dem zweckgebundenen Mietwohnungsbau zugewiesene Größe des französischen Wohnimmobilienmarktes wird daher steigen, insbesondere in Universitätsstädten und verkehrsorientierten Entwicklungen, wo die Mieternachfrage konstant ist.

Nach Verkaufsart: Dominanz des Zweitmarktes trifft auf Renaissance des Erstmarktsektors

Wiederverkäufe von Bestandsimmobilien machten 2025 einen Marktanteil von 64,40 % am französischen Wohnimmobilienmarkt aus und sind in einem reifen Gebäudebestand verankert. Dennoch wird der Erstmarktsektor aufgrund strengerer Energievorschriften, die Neubauten begünstigen, mit einem CAGR von 6,08 % wachsen. Die Verlängerungen der Grand Paris Express-Bahnlinien schaffen neue Grundstücke rund um neue Bahnhöfe und katalysieren Neubauprojekte, die sofortige regulatorische Konformität und hocheffiziente Zertifizierungen bieten.

Projektentwickler bündeln Nachhaltigkeitsmerkmale und schlüsselfertige Garantien, um Preisaufschläge zu rechtfertigen, während Käufer von niedrigeren Betriebskosten und PTZ+-Anreizen für Neubauten profitieren. Obwohl der Zweitmarkt dominant bleiben wird, könnten steigende Sanierungskosten für ältere Einheiten seinen Anteil langsam verringern, wenn die Erstmarktpipeline skaliert.

Geografische Analyse

Von Frankreichs 13 Festlandregionen bleibt Île-de-France der wertvollste Wohnimmobilienmarkt, der 2025 trotz rekordhoher Nettomigrationsverluste für 27,60 % des gesamten Transaktionsvolumens verantwortlich ist. Der Anstieg der Verkäufe im ersten Quartal 2025 um 21 % auf 29.190 Transaktionen zeigt zurückkehrenden Schwung, doch die Aktivität liegt immer noch 10 % unter dem ersten Quartal 2023, was Erschwinglichkeitsreibungen und ein anhaltend hohes Zinsumfeld widerspiegelt. Neue U-Bahn-Linien im Rahmen des Grand Paris Express haben periphere Gemeinden wie Clichy-sous-Bois und Saint-Ouen als Sanierungsschwerpunkte neu positioniert und fördern Hochdichteprojekte, die den Energienormen von 2030 entsprechen. Etwa ein Drittel des Pariser Bestands trägt die Energieklassen F oder G, was dringenden Renovierungsbedarf schafft, aber auch Aufwärtspotenzial für Früheinsteiger bietet, die vor Ablauf der Frist modernisieren.

Der Aufstieg Okzitaniens veranschaulicht die Schwerpunktverlagerung des französischen Wohnimmobilienmarktes. Die Region begrüßte allein 2016 145.000 neue Einwohner, was 2,5 % ihrer Bevölkerung entspricht; 59 % der Neuzugänge verfügten über mindestens ein Abitur, was die Attraktivität für Fachkräfte bestätigt. Toulouse beherbergt Europas größten Luft- und Raumfahrtcluster, sichert hochbezahlte Beschäftigung und treibt die Wohnungsnachfrage sowohl in städtischen Kernen als auch in stadtnahen Gemeinden an. Montpellier profitiert von Biowissenschaftszentren und einem robusten Universitätsökosystem, das Studenten und junge Berufstätige anzieht, die eine lebhafte Mieternachfrage unterstützen. Kommunale Investitionen in Straßenbahnverlängerungen, Fahrradwege und digitale Infrastruktur verbessern die Lebensqualität und verstärken den Migrationssog.

Provence-Alpes-Côte d'Azur verbindet Lifestyle-Attraktivität mit internationalen Kapitalzuflüssen. Ausländische Käufer stiegen 2024 um 15 %, und rund ein Viertel der Transaktionen umfasste Zweitwohnungskäufer, oft aus Nordeuropa. Aix-en-Provence verzeichnete Medianpreise von 5.858 EUR/m², während Meerblickvillen im Var oder in den Alpes-Maritimes 2–4 Millionen EUR erzielen. Da der Tourismus für stetigen Kurzzeitvermietungsverkehr sorgt, erzielen Vermieter durchschnittliche Bruttomietrenditen von rund 4,5 %. Der Energiewendefahrplan des Regionalrats, einschließlich strengerer Küstenbauvorschriften, schafft Anreize für ökologisch gestaltete Entwicklungen, die bereits 10 % Mietaufschläge erzielen und den langfristigen Wert konformer Objekte sichern.

Regulatorisches Umfeld

Der französische Wohnimmobilienmarkt wird durch einen sich verschärfenden energetischen Anforderungsrahmen sowohl im Neubau als auch im Bestand geprägt. Für den Neubau legt RE2020 Regeln zur Energie- und Umweltperformance fest, während das Dekret Nr. 2026-200 (18. März 2026) und der zugehörige Erlass vom 19. März 2026 die Berechnungsmethode für Aufstockungen von Wohngebäuden (vertikale Erweiterungen) mit Wirkung zum 1. Juli 2026 aktualisieren. Dies beeinflusst Gestaltungsentscheidungen und Genehmigungsverfahren für erweiterungsgestützte Verdichtungsprojekte.

Bei Transaktionen und Vermietungstätigkeit regelt das Hoguet-Gesetz (Gesetz Nr. 70-9) Immobilienvermittlung, Makler- und Verwaltungstätigkeiten durch Berufsausweise, die von den Industrie- und Handelskammern (CCI) ausgestellt werden, zusammen mit Anforderungen wie Berufshaftpflichtversicherung und finanziellen Garantien. Für die sanierungsgestützte Compliance dient France Rénov als nationale öffentliche Anlaufstelle für Sanierungsförderung, koordiniert den Zugang zu Programmen wie MaPrimeRénov und stimmt die Förderfähigkeit mit Prüf- und Betrugspräventionskontrollen ab, während sich die Vermietungstätigkeit an bereits geltende stufenweise Beschränkungen für Energieausweise der ineffizientesten Wohnungen anpasst.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Grundstücksbeschaffung und Planung (Kommunen und Bebauungspläne), Entwicklung und Vermarktung (große Bauträger wie Nexity, Bouygues Immobilier, Altarea/Cogedim, Vinci Immobilier und Kaufman and Broad), Finanzierung (Banken und Hypothekenvermittler), Bauausführung (Generalunternehmer und fragmentierte Subunternehmer) sowie die nachgelagerte Vermarktung über Makler, Agenten und digitale Plattformen. Die Betriebsebene, einschließlich Hausverwaltungen (Syndics) und Property Manager, ist zentraler geworden, da Energieaudits, Sanierungsarbeiten und Compliance-Dokumentation im Bestand zu wiederkehrenden Servicebedarfen führen.

Ausführungsrisiko und Kostenweitergabe konzentrierten sich 2024-2025, als sich die Baupipeline verkleinerte und die Inputvolatilität erhöht blieb. Die Zahl neuer Baustelleneröffnungen fiel 2024 auf etwa 253.000 Einheiten, während Materialinflation und Energiekosten die Margen der Bauunternehmer belasteten (die Energiepreise für den Wohnungsbau lagen deutlich über dem Niveau von 2021). Politische Unterstützung wie der erweiterte PTZ (in Kraft ab 1. April 2025) erhöht ebenfalls die Bedeutung der Abstimmung zwischen Kreditgebern und Bauträgern bei förderfähigen Neubauprodukten, und die höhere Zahl an Insolvenzen im Neubau-Ökosystem im Jahr 2024 verstärkte die Konsolidierungsdynamik, die skalierte Akteure begünstigt, welche Subunternehmerkapazitäten sichern und die compliance-intensive Auslieferung managen können.

Wettbewerbslandschaft

Der französische Wohnimmobilienmarkt ist mäßig wettbewerbsintensiv, wobei sich der Wettbewerb vom traditionellen Bau-und-Verkauf-Modell hin zu Plattformmodellen verlagert. Diese neuen Modelle integrieren Projektentwicklung, Vermögensverwaltung und Energiekonformitäts-Expertise. Während der Marktanteil mäßig fragmentiert bleibt, treiben die bevorstehenden Energievorschriften für 2025–2034 eine Konsolidierungswelle an. Große Marktteilnehmer mit ihren erheblichen Bilanzen absorbieren nicht nur Sanierungskosten, sondern arbeiten auch mit institutionellen Investoren zusammen, um stabile Mieteinnahmen zu erzielen.

Bouygues Immobilier ist ein Beispiel für strategischen Umbau: Das Unternehmen führte PASS'INVEST ein, um Einnahmen durch Mietverwaltung und steuerlich begünstigte Möblierungsmietpakete zu diversifizieren. Das Programm reduziert Reibungsverluste für Privatinvestoren, bündelt Buchhaltungsdienstleistungen und sichert Möbelbeschaffung, wodurch wiederkehrende Gebühren über die Baumargen hinaus generiert werden. Die Zuweisung von 200 Millionen EUR durch ERAFP für Wohnimmobilienmandate unterstreicht den Appetit von Pensionsfonds auf Zwischenwohnungen und treibt eine Welle von Forward-Funding-Vereinbarungen an, die Projektentwicklern Abnahmegarantien sichern und Portfolios an Sozialwirkungsmetriken ausrichten.

Auch die Fusionen- und Übernahmedynamik gewinnt an Fahrt. Die vereinbarte Fusion von Inmobiliaria Colonial und Société Foncière Lyonnaise im Verhältnis 13:1 durch Aktientausch wird eine paneuropäische Plattform mit Fokus auf erstklassige Büros und hochwertige Wohnungen schaffen, die die Sichtbarkeit am Kapitalmarkt und die Finanzierungskosten verbessert. Gecina, Frankreichs größter börsennotierter Wohnimmobilieneigentümer, steigerte das wiederkehrende Nettoeinkommen je Aktie im Jahr 2024 um 6,7 %, indem nicht zum Kerngeschäft gehörende Vermögenswerte in energieeffiziente Vorzeigeprojekte umgeschichtet wurden, die bis 2028 voraussichtlich 60–70 Millionen EUR jährlich einbringen werden. Digitale Transformation unterstützt ebenfalls Wettbewerbsvorteile: Unternehmen setzen PropTech-Tools für Echtzeit-Energiemonitoring, vorausschauende Wartung und digitale Vermietung ein, um Betriebskosten zu senken und die Mieterzufriedenheit zu steigern.

Führende Unternehmen der französischen Wohnimmobilienbranche

Nexity

Bouygues Immobilier

Groupe Pichet

Icade

BNP Paribas Real Estate

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine erkennbare Chance entsteht rund um die Mobilisierung und Aufwertung des Bestandswohnungsbaus, unterstützt durch eine aktive Gesetzgebungspipeline im Jahr 2026. Die Nationalversammlung reichte den Gesetzesvorschlag Nr. 2674 am 14. April 2026 und den Ausschusstext (Nr. 2816) am 20. Mai 2026 ein, beide mit Fokus auf die Mobilisierung von Bestandswohnungen. Parallel dazu wurde der Gesetzentwurf zur Wohnungsbaubelebung und Dezentralisierung am 24. Juni 2026 dem Ministerrat vorgelegt und trat ab dem 7. Juli 2026 in die erste Lesung im Senat ein. Zusammen deuten diese Schritte auf eine Marktlücke für Bauträger, Investoren und Asset Manager hin, die sanierungsgestützte Repositionierung, Reaktivierung von Leerstand und Nutzungsumwandlung im Bestand industrialisieren können, was die bereits bestehenden Zeitpläne für die energetische Compliance ergänzt, die die Entscheidungsfindung von Vermietern bereits verändern.

Auslieferungsökonomie und Compliance schaffen zudem Raum für plattformgestützte Betriebsmodelle in vermietungsgestützten Portfolios. Der Sektor integriert digitale Werkzeuge für die Koordination von Design bis Auslieferung und für die regulatorische Berichterstattung, und Frankreich verfolgt eine erklärte öffentliche Politik zur Digitalisierung des Bauwesens durch Programme im Zusammenhang mit der digitalen Transformation (transition numérique) des Bausektors, einschließlich BIM-bezogener Initiativen. Da sich diese Toolketten in Ausschreibungen und Projektausführung einbetten, haben Immobilieneigentümer und Bauträger mit internen oder partnerschaftlichen Kompetenzen in Energiediagnose, Auftragsvergabe und datengestütztem Gebäudemanagement klarere Wege, um Build-to-Rent-Betriebe und Sanierungsprogramme in Regionen mit begrenztem Transaktionsvolumen und Genehmigungsverfahren zu skalieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Nexity stellte das Projekt Terrot District in Dijon vor, das eine Brachfläche in ein großes Wohnbauprogramm mit fast 1.000 Einheiten umwandelt, die studentisches Wohnen, Seniorenwohnen und bezahlbaren Wohnraum umfassen. Der Mix unterstützt die Absorption über mehrere Nachfragegruppen und spiegelt den Branchentrend hin zu komplexen, multifunktionalen Regenerationsprojekten in flächenknappen Städten wider.

- März 2026: Nexity kündigte ein Stadterneuerungsprojekt auf dem ehemaligen Industriegelände Emsalem in Paris 19 an, das etwa 20.000 m² umfasst und 206 Wohnungen liefert, einschließlich sozialer Wohnungsbau-Mechanismen wie BRS, ULI und LLI. Die Struktur zeigt, wie große Bauträger Erschwinglichkeits- und Zwischenwohnungsinstrumente einsetzen, um städtische Grundstücke zu gewinnen, während sie Projekte mit Vorgaben zur Energieperformance und Verdichtung in Einklang bringen.

- April 2025: Frankreich erweiterte den zinsfreien PTZ+ und verlängerte ihn bis Ende 2027, wodurch die Förderfähigkeit für Neubauten landesweit ausgeweitet wurde. Die Maßnahme zielt auf die Bonität von Erstkäufern und verknüpft die Nachfragebelebung mit dem Angebot am Primärmarkt, was die Bedeutung von PTZ-kompatiblem Produktdesign und Umsetzung durch Kreditgeber für Bauträger verstärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Markt definiert als der jährliche Wert fertiggestellter Wohnimmobilien in Frankreich, die für Eigennutzung oder Langzeitvermietung gehandelt werden, sowohl im Neubau als auch im Bestand.

Umfangsausschlüsse: Wir schließen Kurzzeitunterkünfte, speziell errichtete Studentenwohnheime, Seniorenheime sowie nicht-wohnwirtschaftliche gewerbliche oder industrielle Flächen aus.

Übersicht der Segmentierung

- Nach Immobilientyp

- Wohnungen und Eigentumswohnungen

- Villen und Einfamilienhäuser

- Nach Preissegment

- Erschwinglich

- Mittleres Marktsegment

- Luxus

- Nach Verkaufsart

- Erstmarkt (Neubau)

- Zweitmarkt (Wiederverkauf von Bestandsimmobilien)

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Region

- Île-de-France

- Provence-Alpes-Côte d'Azur

- Auvergne-Rhône-Alpes

- Nouvelle-Aquitaine

- Übriges Frankreich

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit öffentlichen Wohnungs-, Kredit- und Preisreihen, sodass das Modell an beobachtbare Aktivität und realistische Preisbildung gebunden bleibt. Wir greifen hauptsächlich auf offizielle und frei zugängliche Quellen zurück, wie die Wohnungs- und Haushaltsstatistiken von INSEE, Kredit- und Zinsveröffentlichungen der Banque de France, Bau- und Wohnungsindikatoren von Eurostat sowie notarielle Preisindizes, die von Notaires de France und verwandten öffentlichen Observatorien veröffentlicht werden.

Zusätzlich prüfen wir nationale Wohnungsbau- und Baubehörden (zum Beispiel Ministerien und öffentliche Stellen, die Genehmigungen und Fertigstellungen veröffentlichen), börsennotierte Unternehmensmeldungen und Jahresberichte relevanter Immobiliengruppen, Investorenpräsentationen sowie seriöse französische und EU-Presse hinsichtlich Wendepunkten bei Angebot und Nachfrage. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für Patentdatenbanken werden selektiv eingesetzt, um unternehmensbezogene Signale zu standardisieren und Themen zu verfolgen, die Sanierungs- und Umwandlungszyklen beeinflussen könnten. Die hier aufgeführten Quellen sind beispielhaft, und wir haben weitere öffentliche Referenzen zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um zu überprüfen, wie schnell sich die Nachfrage in Großstadtregionen und Sekundärstädten verändert und wie sich die Preisbildung im Neubau gegenüber dem Wiederverkaufsbestand verhält. Wir sprachen mit Bauträgern, Maklern, Immobilienverwaltern, Kreditgebern und Branchenberatern, um Annahmen zu Umwandlungsraten, üblichen Gebühren und dem Anteil der Aktivität, der mit Langzeitvermietung im Vergleich zur Eigennutzungsnachfrage verbunden ist, zu bestätigen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 19% | |

| Mittleres Segment: 45% | Funktions-/Bereichsleiter: 21% | |

| Kleinere Akteure: 21% | Manager: 60% |

Marktdimensionierung & Prognose

Die Dimensionierung wird auf praktische Weise sowohl top-down als auch bottom-up aufgebaut, sodass sie mit denselben öffentlichen Eingaben wiederholt werden kann. Zunächst wird ein Top-down-Ansatz erstellt, bei dem Wohnungstransaktionsaktivitäten und notarielle oder offizielle Preisindizes verwendet werden, um den Wert des gehandelten Wohnbestands in Frankreich zu rekonstruieren, der dann gefiltert wird, um der definierten Abdeckung von Eigennutzung und Langzeitvermietung zu entsprechen.

Danach werden die Gesamtwerte mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise gestichprobenten Einheitswerten multipliziert mit Transaktionsvolumina nach Großregionen, sowie Abgleichen mit Marktintermediären. Dies hilft, Doppelzählungen zu korrigieren, wenn sich Datenreihen überlappen. Wichtige Modelleingaben umfassen Transaktionsvolumina im Bestand, Neubaufertigstellungen und Reservierungen, Verschiebungen bei Hypothekenzinsen und Kreditbedingungen, Haushaltsbildung und interne Migrationssignale sowie das Tempo der in notariellen Indizes erfassten Preisveränderungen. Wenn eine Aufteilung auf derselben geografischen Ebene nicht durchgängig verfügbar ist, erfolgt die Lückenbehandlung über Zuordnungsschlüssel (zum Beispiel stabile regionale Anteile), die getestet und anschließend in Interviews bestätigt werden.

Für die Prognose wird eine Szenarioanalyse rund um Zinspfade und Umschlagsensitivität verwendet, und anschließend wird der zentrale Fall mithilfe einer multivariaten Regression angepasst, die historische Transaktionen und Preisbewegungen mit Kreditbedingungen verknüpft. Die Prognose bleibt leicht überprüfbar, da jede Annahme auf eine öffentliche Datenreihe oder eine klar angegebene interviewbasierte Anpassung zurückgeführt werden kann.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie Hypothekenkreditwachstum, Baugenehmigungen und Fertigstellungen sowie beobachtete Veränderungen bei ausgeschriebenen Preisen und Verkaufszeit-Indikatoren geprüft. Wenn eine Veränderung im Verhältnis zu den zugrunde liegenden Nachfragetreibern zu ausgeprägt erscheint, überprüfen wir die Annahmen und kontrollieren die Eingaben erneut, bevor die Freigabe erfolgt.

Jede Schätzung durchläuft mehrere Analystenüberprüfungsschritte, gefolgt von gezielten erneuten Kontakten, wenn sich eine wichtige Eingabe wesentlich ändert, etwa eine Aktualisierung der Kreditvergaberegeln oder eine plötzliche Nachfrageverlangsamung. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wichtige Ereignisse Volumina, Preise oder Finanzierungsbedingungen verändern. Vor der Auslieferung führt ein Analyst einen erneuten Datendurchgang durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für den französischen Wohnimmobilienmarkt von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für französische Wohnimmobilien können weit voneinander abweichen, da die Definition dessen, was als Wohnwert zählt, nicht immer einheitlich ist, und auch das Basisjahr und die Währungsbehandlung können unterschiedlich sein. Manche Quellen stützen sich auf breite Immobilienumsatzpools, während andere darauf abzielen, den gehandelten Wohnwert direkter zu messen.

Signale zu abgeschlossenen Wohnungstransaktionen und notarielle Preisindizes sind die Kontrollen, die Mordor Intelligence an den gehandelten Wert von Häusern und Wohnungen für Eigennutzung und Langzeitvermietung binden, was Kurzzeitunterkünfte, speziell errichtete Studentenwohnheime und Seniorenwohnen aus der Gesamtsumme heraushält. Unterschiede können auch daraus entstehen, wie schnell Preisniveaus neu basiert werden, wenn sich Hypothekenzinsen ändern, und ob Neubau- und Wiederverkaufswerte mit stabilen Gewichtungen oder angenommenen Verschiebungen kombiniert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 528,33 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 405,00 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und scheint Umsatz- und Volumenbetrachtung zu vermischen, wobei die Umfangsformulierung auf einen breiteren Wohnaktivitätspool jenseits abgeschlossener Wohnungstransaktionen hindeutet. |

| Branchenverlag B | 703,16 Mrd. USD (2025) | Wendet ein breiteres Einbeziehungsset für Wohnformate und einen höheren Wertentwicklungspfad an, was die Gesamtsummen über fertiggestellte Wohnungen hinaushebt, die für Eigennutzung oder Langzeitvermietung gehandelt werden. |

Die Spannbreite in der Tabelle erklärt sich hauptsächlich durch Umfangsgrenzen und die Art, wie Aktivität für das gewählte Jahr in Wert umgerechnet wird. Wenn gehandelte Transaktionen und Preisindizes als Ankerpunkt verwendet werden und Ausschlüsse konsistent angewendet werden, ist das Ergebnis wiederholbarer und leichter mit sichtbaren Marktsignalen abzugleichen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des französischen Wohnimmobilienmarktes?

Der Markt wird im Jahr 2026 auf 559,28 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 743,05 Milliarden USD zu erreichen.

Wie schnell wird der französische Wohnimmobilienmarkt voraussichtlich wachsen?

Zwischen 2026 und 2031 wird ein zusammengesetzter jährlicher Wachstumsrate von 5,86 % prognostiziert.

Welche Region wächst am schnellsten?

Okzitanien soll bis 2031 einen CAGR von 6,20 % verzeichnen und damit alle anderen Regionen übertreffen.

Warum wächst das Mietsegment schneller als Eigenheimverkäufe?

Institutionelle Build-to-Rent-Investitionen, Erschwinglichkeitseinschränkungen und veränderte Lebensstilpräferenzen treiben das Mietmodell auf einen CAGR von 6,15 %, der über dem traditionellen Verkaufswachstum liegt.

Seite zuletzt aktualisiert am: