Größe und Marktanteil des brasilianischen Gewerbeimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

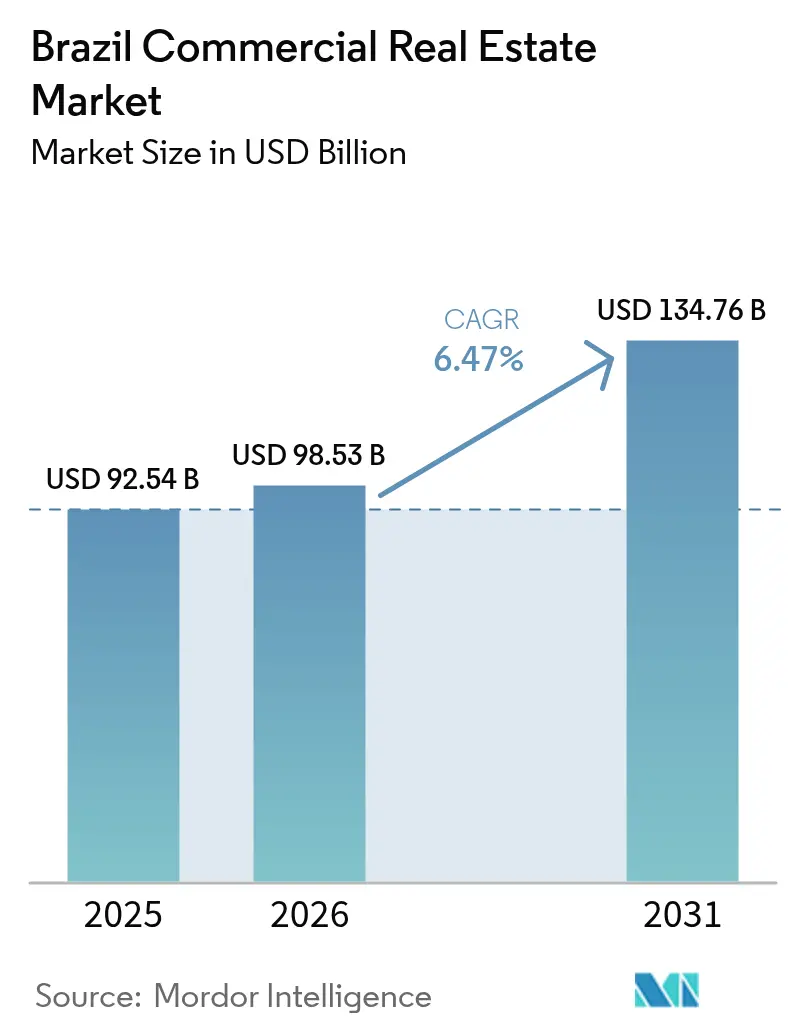

| Marktgröße im Basisjahr (2025) | 92.54 Milliarden US-Dollar |

| Marktgröße (2026) | 98.53 Milliarden US-Dollar |

| Marktgröße (2031) | 134.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.47% CAGR |

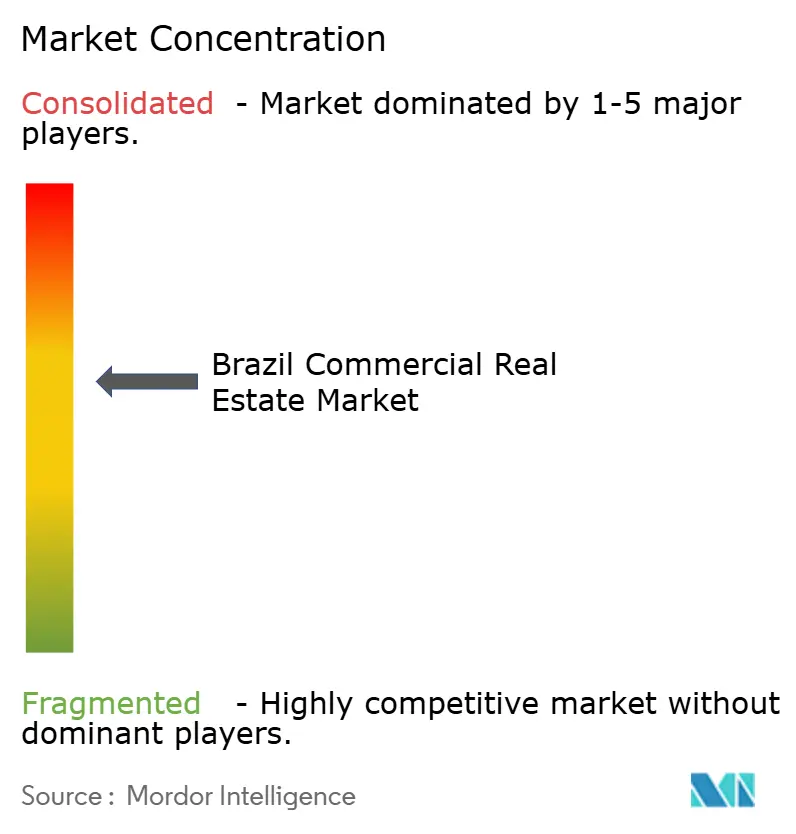

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Gewerbeimmobilienmarkts von Mordor Intelligence

Die Größe des brasilianischen Gewerbeimmobilienmarkts soll von 92,54 Milliarden USD im Jahr 2025 auf 98,53 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,47 % über den Zeitraum 2026–2031 einen Wert von 134,76 Milliarden USD erreichen. Diese stetige Entwicklung spiegelt die Vertiefung institutioneller Kapitalpools, den raschen Ausbau brasilianischer REITs und öffentliche Infrastrukturkonzessionen wider, die die Nachfrage in wichtigen Metropolkorridoren verankern. Erstklassige Logistikparks entlang der Achse São Paulo–Rio werden weiter knapper, während LEED-zertifizierte Büroentwicklungen durch BNDES-Grünfinanzierungsanreize Kostenvorteile erzielen. Unternehmensmieter aus den Bereichen Fintech, Cloud-Dienste und Konsumgüter treiben die Absorption in den Premium-Teilmärkten São Paulos voran. Gleichzeitig dämpft eine Verlangsamung der spekulativen Bautätigkeit, verursacht durch erhöhte SELIC-Zinssätze, kurzfristige Angebotszuwächse, verbessert jedoch die Belegungsaussichten für fertiggestellte Projekte. Durch Hafen- und Flughafenprivatisierungen freigegebene Brachflächen schaffen neue Entwicklungspipelines, die das investierbare Universum über traditionelle Stadtkerne hinaus erweitern.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie hielt São Paulo im Jahr 2025 einen Marktanteil von 44,78 % am brasilianischen Gewerbeimmobilienmarkt. Für den brasilianischen Gewerbeimmobilienmarkt im übrigen Brasilien wird zwischen 2026 und 2031 eine CAGR von 7,28 % prognostiziert.

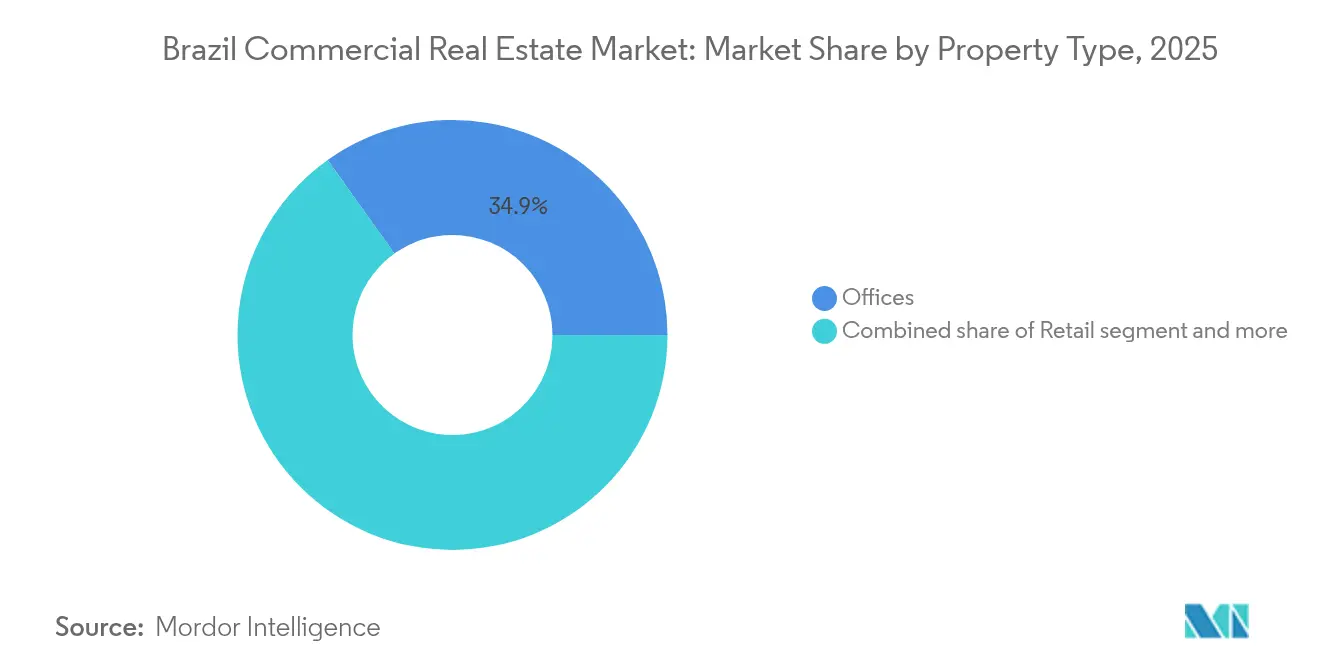

- Nach Immobilientyp führten Büros mit einem Umsatzanteil von 34,86 % am brasilianischen Gewerbeimmobilienmarkt im Jahr 2025. Für den brasilianischen Gewerbeimmobilienmarkt für Logistikimmobilien wird zwischen 2026 und 2031 eine CAGR von 7,69 % prognostiziert.

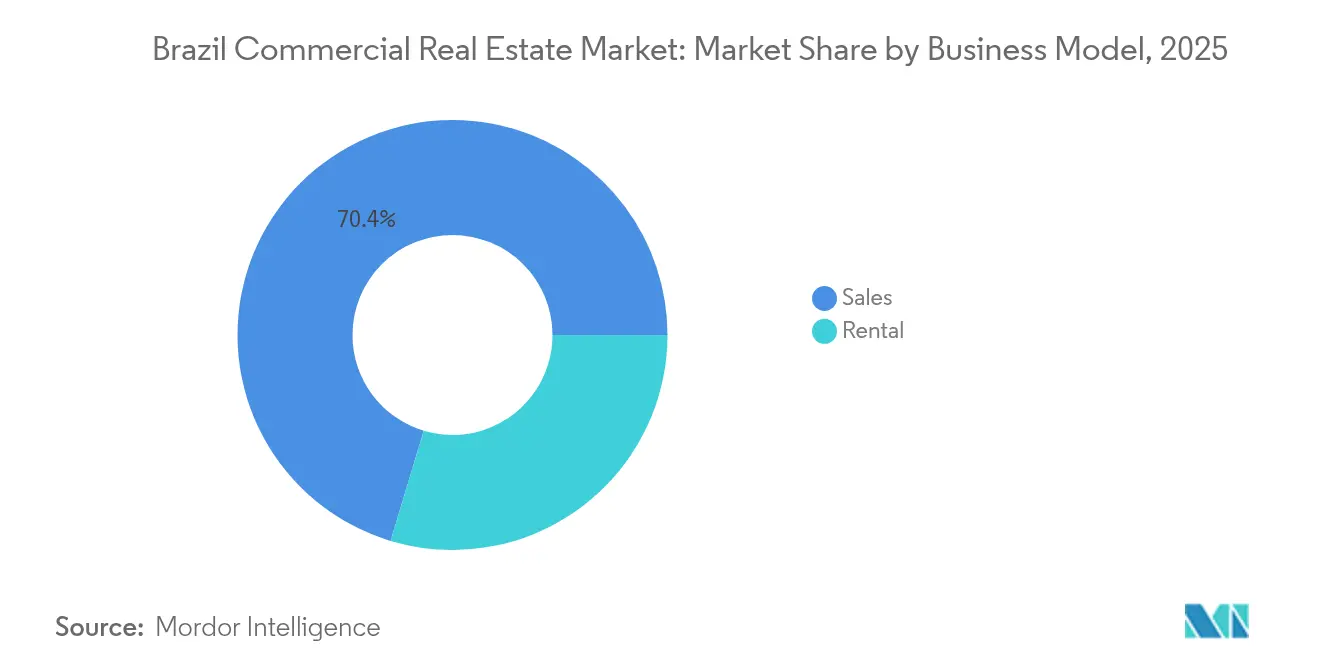

- Nach Geschäftsmodell entfielen Verkaufstransaktionen im Jahr 2025 auf einen Anteil von 70,35 % an der Größe des brasilianischen Gewerbeimmobilienmarkts. Der brasilianische Gewerbeimmobilienmarkt für Vermietungsgeschäfte expandiert mit einer CAGR von 6,94 % zwischen 2026 und 2031.

- Nach Endnutzer beherrschten Unternehmen und KMU im Jahr 2025 einen Marktanteil von 75,48 % am brasilianischen Gewerbeimmobilienmarkt. Das Segment der Privatpersonen und Haushalte im brasilianischen Gewerbeimmobilienmarkt soll zwischen 2026 und 2031 mit einer CAGR von 7,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Gewerbeimmobilienmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageanstieg durch Nearshoring nach erstklassigen Logistikparks entlang des Korridors São Paulo–Rio | +1.2% | Metropolregion São Paulo, Korridor Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| BNDES-subventionierte Grünfinanzierung beschleunigt LEED-zertifizierte Büroentwicklungen | +0.8% | National, konzentriert in São Paulo und Rio de Janeiro | Langfristig (≥ 4 Jahre) |

| Expansion der FIIs (brasilianische REITs) vertieft den institutionellen Kapitalpool | +1.1% | National mit Schwerpunkt auf São Paulo und sekundären Metropolen | Mittelfristig (2–4 Jahre) |

| Boom bei Fintech und Cloud-Diensten treibt die Absorption erstklassiger Büroflächen in Paulista und Faria Lima voran | +0.7% | Finanzdistrikte São Paulos | Kurzfristig (≤ 2 Jahre) |

| Flughafen- und Hafenprivatisierungen erschließen gewerbliche Brachflächen | +0.6% | National, frühe Gewinne in São Paulo, Rio de Janeiro, Salvador | Langfristig (≥ 4 Jahre) |

| Onshoring von Rechenzentren treibt zweckgebundene Industriecampus-Entwicklungen voran | +0.9% | São Paulo, Rio de Janeiro, aufstrebender Nordosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageanstieg durch Nearshoring nach erstklassigen Logistikparks entlang des Korridors São Paulo–Rio

Im Jahr 2024 stiegen die Nettomieten für Klasse-A-Distributionsanlagen im Korridor São Paulo–Rio um 15 %, was die Position als führendes Logistikzentrum der Region widerspiegelt. Die Leerstandsquoten sanken auf 9,3 %, da Betreiber auf Nearshoring- und Last-Mile-Modelle umschwenkten. Neue Fertigstellungen stießen auf Hürden durch Kapazitätsprobleme im Stromnetz und komplexe Genehmigungsverfahren. Infolgedessen verlagerte sich die Nachfrage auf aufstrebende Standorte wie Castelo und Raposo. Entwickler diversifizieren nun ihre Standorte mit dem Ziel, den Nearshoring-Boom zu nutzen und gleichzeitig Infrastrukturherausforderungen zu bewältigen. Diese sich wandelnde Landschaft verschärft nicht nur die Belegungsquoten, sondern steigert auch die erzielbaren Mieten und sichert so stetige Cashflows für logistikfokussierte Fonds.

BNDES-subventionierte Grünfinanzierung beschleunigt LEED-zertifizierte Büroentwicklungen

Die BNDES lenkt zunehmend Mittel in nachhaltige Projekte, insbesondere solche, die auf die Kostensenkung für LEED-orientierte Gebäude ausgerichtet sind[1]Banco Nacional de Desenvolvimento Econômico e Social, "BNDES-Auszahlungsbericht 2023," bndes.gov.br . Eine Kartierung der IFC zeigt, dass 55 Gemeinden begonnen haben, Steueranreize zur Förderung des nachhaltigen Bauens anzubieten[2]Internationale Finanzkorporation, "Marktintelligenz für grüne Gebäude Brasilien," ifc.org. Im November 2024 verabschiedete Gesetzgebung zu Infrastrukturanleihen verbessert den Kapitalzugang mit null Quellensteuer und zieht Entwickler näher an ESG-fokussierte Investoren heran. Mit Bundesanreizen, lokalen Steuervergünstigungen und einem globalen Kapitaldruck für greifbare Nachhaltigkeitsergebnisse werden LEED-zertifizierte Objekte zu bevorzugten Zielen für langfristige Mieternachfrage.

Expansion der FIIs (ausländische institutionelle Investoren) vertieft den institutionellen Kapitalpool

Das börsennotierte REIT-Universum Brasiliens wuchs von 20 Milliarden BRL (3,60 Milliarden USD) im Jahr 2014 auf 168 Milliarden BRL (30,23 Milliarden USD) im Jahr 2024 und erhöhte die Anzahl der börsennotierten Fonds auf 534. Hypotheken-REITs halten 40 % des Nettoinventarwerts, was auf eine strukturelle Verlagerung hin zu einkommensorientierten Schuldenportfolios hindeutet. Eine vorgeschlagene Regulierung zur Grundlage von Dividendenausschüttungen auf Basis des Buchgewinns könnte Cashflows stabilisieren und grenzüberschreitende Pensionsallokationen anziehen. Die Erhöhung der Mindestanzahl an Aktionären schafft Größenschwellen, die Konsolidierung fördern, die Liquidität verbessern und die Berichtsqualität standardisieren.

Boom bei Fintech und Cloud-Diensten treibt die Absorption erstklassiger Büroflächen in Paulista und Faria Lima voran

Die Bruttoabsorption im Klasse-A-Bürobestand São Paulos überstieg im Jahr 2024 520.000 m², die stärkste jährliche Aufnahme seit zehn Jahren. Der Leerstand sank auf 17,35 %, während die durchschnittlichen Angebotsmieten 131,50 BRL (23,66 USD) pro m² pro Monat erreichten. Technologie- und Finanzmieter trieben mehr als die Hälfte des Vermietungsvolumens in Teilmärkten wie Rebouças, Marginal Pinheiros und Faria Lima. Pipeline-Fertigstellungen von 250.000 m² im Jahr 2025 zielen darauf ab, die anhaltende Nachfrage nach widerstandsfähiger Infrastruktur, flexiblen Grundrissen und Nachhaltigkeitszertifizierungen zu decken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohe SELIC-Zinssätze bremsen spekulative Entwicklungen | -1.8% | National, stärkere Belastung in São Paulo und Rio de Janeiro | Kurzfristig (≤ 2 Jahre) |

| Devisenkursvolatilität begrenzt die Allokation ausländischen Kapitals | -1.1% | National, stärkere Auswirkungen in internationalen Gatewaystädten | Mittelfristig (2–4 Jahre) |

| Struktureller Leerstand im Zentralen Geschäftsviertel Rio de Janeiros drückt Büromieten | -0.7% | Zentrales Geschäftsviertel Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| Restriktive Denkmalschutzzonierung verlangsamt den Genehmigungszyklus | -0.4% | Historische Bezirke São Paulos und Rio de Janeiros | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe SELIC-Zinssätze bremsen spekulative Entwicklungen

Der brasilianische Verband der Immobilienkreditinstitute und Spareinrichtungen prognostiziert einen Rückgang der SBPE-finanzierten Hypotheken um 17 % im Jahr 2025 infolge einer restriktiveren Geldpolitik[3]Associação Brasileira das Entidades de Crédito Imobiliário e Poupança, "Projeções para o Crédito Imobiliário 2025," abecip.org.br. BNP Paribas prognostiziert, dass der SELIC bis Mitte 2025 einen Höchststand von 14,75 % erreichen wird, was die Schuldenkosten für kapitalintensive Projekte erhöht. Entwickler schwenken auf vorverkaufte oder institutionell gestützte Vorhaben um, während gut kapitalisierte Investoren notleidende Chancen beobachten, die durch strengere Bankkonditionen ausgelöst werden. Das Zinsumfeld priorisiert Projekte mit Vorvermietung oder staatlicher Unterstützung und filtert spekulative Aktivitäten in den wichtigsten Metropolen heraus.

Struktureller Leerstand im Zentralen Geschäftsviertel Rio de Janeiros drückt Büromieten

Das zentrale Geschäftsviertel Rio de Janeiros weist eine Leerstandsquote von 30,9 % auf – fast doppelt so hoch wie in São Paulo –, was die erzielbaren Mieten auf 17,73 USD pro m² drückt und kurzfristige Neubaustarts begrenzt. Der Rückgang von Ölkonzernzentralen und der Abbau im öffentlichen Sektor haben die Nachfragemuster verändert. Während Logistikimmobilien im Metropolgürtel Mietwachstum verzeichnen, warten Büros im Zentralen Geschäftsviertel auf Umwandlungen oder Neuentwicklungen, die mit gemischt genutzten oder Hospitality-Formaten übereinstimmen. Investoren mit langem Zeithorizont zielen auf vergünstigte Objekte ab, die in der Nähe von Verkehrsknotenpunkten oder Plänen zur Uferregenerierung positioniert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Logistik treibt Wachstum trotz Bürodominanz voran

Das Bürosegment entfiel im Jahr 2025 auf 34,86 % des Marktanteils am brasilianischen Gewerbeimmobilienmarkt und unterstreicht damit seine gefestigte Position in den Unternehmensstandortstrategien. Logistikimmobilien weisen jedoch die schnellste Entwicklung auf und expandieren bis 2031 mit einer CAGR von 7,69 %, da die Durchdringung des Online-Einzelhandels, Just-in-Time-Lagermodelle und Nearshoring die nationale Lagernachfrage steigern. Erstklassige Logistikparks rund um São Paulo und Rio profitieren vom Überlauf aus Hafenprivatisierungen und Produktionsverlagerungen. Klasse-A-Anlagen erzielen Premiummieten, weisen einen Leerstand von unter 10 % auf und erfüllen wachsende ESG-Anforderungen. Einzelhandelsimmobilien zeigen eine stabile Belegung in erstklassigen Einkaufszentren, die von Betreibern wie Multiplan verwaltet werden, doch Hochstraßenformate rationalisieren weiterhin ihre Flächen, da digitale Kanäle skalieren. Industriecampus-Entwicklungen für Rechenzentrumsaktivitäten erhalten erhebliche Zusagen, darunter eine erste Phase von 500 Millionen USD für Lateinamerikas größten Hub in Eldorado do Sul. Hospitality- und gemischt genutzte Projekte profitieren von der Tourismuserholung und verbesserter Flugkapazität nach Flughafenkonzessionen.

Die langfristige Outperformance der Logistik signalisiert eine Verschiebung der Mieterpriorität hin zu Erfüllungsgeschwindigkeit, temperaturgesteuertem Design und Integration erneuerbarer Energien. Entwickler setzen auf maßgeschneiderte Verträge mit E-Commerce- und 3PL-Mietern, um langfristige Mietverträge zu sichern und gleichzeitig spekulatives Risiko zu umgehen. Parallel dazu integriert die Büropipeline berührungslose Systeme, mehr Tageslicht und modulare Ausstattungen, um den Erwartungen einer hybriden Belegschaft gerecht zu werden. Die dem Logistikbereich zugewiesene Größe des brasilianischen Gewerbeimmobilienmarkts soll bis 2030 auf 8 % des Gesamtbestands expandieren, verglichen mit 6 % im Jahr 2024. Bürovermietende verbessern ihre Wettbewerbsfähigkeit durch die Neupositionierung von Altbeständen mittels grüner Sanierungen, die durch kostengünstige BNDES-Kredite finanziert werden. Einzelhandelsakteure reduzieren ihr zyklisches Engagement durch die Einbindung erlebnisorientierter Konzepte wie gehobene Gastronomie und Gesundheitsdienstleistungen, die die Verweildauer verlängern und die Mietnachhaltigkeit unterstützen.

Nach Geschäftsmodell: Verkaufsdominanz verschiebt sich hin zu Mietwachstum

Verkaufstransaktionen machten im Jahr 2025 70,35 % der Größe des brasilianischen Gewerbeimmobilienmarkts aus und spiegeln eine langjährige Präferenz für direktes Eigentum wider, die durch die steuerliche Absetzbarkeit von Hypothekenzinsen und eine günstige Behandlung von Kapitalgewinnen gestärkt wird. Dennoch verzeichnen vermietungsorientierte Strategien eine CAGR von 6,94 %, die das Gesamtwachstum des Sektors übertrifft, da institutionelle Investoren FIIs skalieren, die auf stabilisierte Einkommensströme ausgerichtet sind. Pensionsfonds und Versicherer diversifizieren weg von festverzinslichen Wertpapieren, indem sie Teilanteile an Kern-Logistik- und Bürobeständen erwerben. Der 90-%-Anteil des PREVI-Pensionsfonds am Prologis CCP Cajamar Industriepark signalisiert einen Wendepunkt im inländischen institutionellen Appetit auf renditesteigernde Logistikbestände.

Entwickler passen sich an, indem sie Mietplattformen strukturieren, Mieterverbesserungspakete ausweiten und Proptech für vorausschauende Wartung nutzen. Die REIT-Konsolidierung erhöht die Transparenz und senkt die Handelsspannen, was die Liquidität für ausländische Teilnehmer verbessert. Eine schrittweise Senkung des SELIC soll die Refinanzierungsaktivität ankurbeln und weiteres Kapital für die Mietexpansion freisetzen. Über den Prognosehorizont könnten Mietprodukte ein Drittel der Transaktionen auf dem brasilianischen Gewerbeimmobilienmarkt ausmachen, was eine Portfolioverschiebung hin zu Cashflow-Resilienz signalisiert.

Nach Endnutzer: Unternehmensnachfrage führt bei Beschleunigung des individuellen Wachstums

Unternehmens- und KMU-Mieter hielten im Jahr 2025 75,48 % der Gesamtnachfrage aufrecht, verankert durch Fintech-, Agrarwirtschafts- und Konsumgüter-Multinationale, die ihre Flächen in Kern- und Sekundärmetropolen ausbauten. Arbeitsplatzstrategien priorisieren nun energieeffizientes Design, intelligente Gebäudesysteme und die Nähe zu multimodalen Knotenpunkten. Privatpersonen und Haushalte sind zwar derzeit kleiner, stellen aber das am schnellsten wachsende Segment mit einer CAGR von 7,18 % dar. Staatliche Programme wie das erweiterte Minha Casa, Minha Vida weiten die Förderberechtigung auf Familien mit einem Einkommen von bis zu 12.000 BRL (2.159,21 USD) aus und fördern die Einzelhandelsbeteiligung an Immobilien-Investmentfonds.

Die Demokratisierung von investmentgradigen Immobilien durch Apps für Bruchteilsanteile und niedrigere Einstiegshürden bei öffentlichen FIIs ermöglicht aufstrebenden Mittelschichtinvestoren, Zugang zu stabilisierten Einkaufszentren und Lagerhäusern zu erhalten. KMU-Vermietungsvolumina steigen, da BNDES-Kreditlinien nach der Pandemie wieder geöffnet werden und den Kauf von leichtindustriellen Eigentumswohnungen außerhalb des Autobahnrings São Paulos erleichtern. Im Laufe der Zeit verbessert das gemischte Nachfrageprofil die Tiefe und Liquidität und reduziert das Leerstandsrisiko für Mehrmieter-Objekte.

Geografische Analyse

Der brasilianische Gewerbeimmobilienmarkt bleibt in São Paulo verankert, das im Jahr 2025 44,78 % des Umsatzes erzielte und im Jahr 2024 eine Rekord-Büroabsorption von über 520.000 m² verzeichnete. Die durchschnittlichen Angebotsmieten stiegen auf 131,50 BRL (23,66 USD) pro m² pro Monat und der Leerstand sank auf 17,35 %, unterstützt durch hohe Aufnahme in Paulista, Faria Lima und Chucri Zaidan. Logistikcluster wanderten westwärts nach Castelo und Raposo, da Grundstücke in Cajamar und Guarulhos knapper wurden. Hafenprivatisierungen in Santos stärken den Durchsatz und festigen die Rolle der Stadt als Distributionszentrum.

Die Leerstandsquote von 30,9 % im Zentralen Geschäftsviertel Rio de Janeiros unterstreicht anhaltende Angebots-Nachfrage-Ungleichgewichte, doch Logistikimmobilien im Großraum Rio entsprechen dem 15-%-Mietwachstum São Paulos und spiegeln eine robuste E-Commerce-Aktivität wider. Hospitality-Investoren kehren zu Strandlagen zurück, da sich der Tourismus erholt. Durch die Konzession des Flughafens Galeão freigegebene Brachflächen locken gemischt genutzte Vorschläge an, obwohl die Büroerholung langsam bleibt, bis überschüssige Bestände abgebaut sind.

Das übrige Brasilien soll mit einer CAGR von 7,28 % expandieren, was eine strukturelle Dezentralisierung des Wachstums signalisiert. Bundesinitiativen im Rahmen des Neuen Wachstumsbeschleunigungsprogramms finanzieren 2.000 Infrastrukturprojekte, die Schienen- und Straßenkorridore in das agrarwirtschaftsreiche Mato Grosso und den Nordosten ausweiten. Der Zementverbrauch im Südosten und Nordosten stieg im Januar 2025 um 5,4 % im Jahresvergleich und bestätigt eine erhöhte Bautätigkeit. Mittelgroße Städte profitieren von niedrigeren Grundstückskosten, vereinfachten Genehmigungsverfahren und Anreizen lokaler Regierungen, die Logistikzentren und Rechenzentrum-Campusse anziehen möchten. Sekundäre Standorte wie Campinas, Goiânia und Recife gewinnen an Bedeutung, da Mieter ihre Standortauswahlkriterien über die Metropolregion São Paulo–Rio hinaus ausweiten.

Regulatorisches Umfeld

Der brasilianische Gewerbeimmobilienmarkt wird durch Vorschriften des Wertpapiermarkts für börsennotierte Immobilienfonds sowie durch Anforderungen von Bundes- bis Kommunalebene geprägt, die Entwicklungsgenehmigungen und Bauvorschriften betreffen. Im April 2026 veröffentlichte die Comissao de Valores Mobiliarios (CVM) das Rundschreiben CVM/SSE 2/2026, um die verpflichtende strukturierte Quartalsberichterstattung für FIIs mit CRI-Exposure zu regeln, wodurch die Offenlegung verschärft und die Datenfelder für Fondsverwalter standardisiert werden, was wiederum die Berichtsdisziplin für die zugrunde liegenden Immobilien- und Forderungsportfolios erhöht.

Auf der Entwicklungs- und stadtpolitischen Seite verfeinerte das Ministerio das Cidades weiterhin Programm- und Umsetzungsregeln durch Verordnungen. Dazu gehörten die Portaria MCID Nr. 827 (Juli 2025), die Anforderungen und Einreichungsfristen im Rahmen von Minha Casa, Minha Vida anpasste, sowie die Portaria MCID Nr. 328 (März 2026), die Verfahren und Fristen im Zusammenhang mit der Haushaltsausführung 2026 für Änderungsanträge der Länderbänke und Ausschussprojekte aktualisierte. Getrennt davon hat das föderale Programm Construa Brasil unter dem MDIC Leitfäden bewährter Praxis (aktualisierte Materialien in 2024) veröffentlicht, um kommunale Bauvorschriften zu harmonisieren und Baugenehmigungsverfahren zu straffen, was sich auf Genehmigungszeiten und Compliance-Kosten für gewerbliche und gemischt genutzte Projekte auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Gewerbeimmobilien in Brasilien beginnt mit der Grundstücksbeschaffung und -strukturierung (Entwickler und Investoren), führt über die Finanzierung (Banken, FIIs, CRIs und andere Kapitalmarktinstrumente) und geht dann in Planung und Bau (Bauunternehmen und spezialisierte Subunternehmer) über. Sie setzt sich fort mit Vermietung und Verkaufsdurchführung (Makler), Betrieb (Immobilien- und Facility-Management) sowie Transaktionsdienstleistungen wie Bewertung, Recht und Registrierung.

Die Institutionalisierung wird zunehmend durch FIIs unterstützt, und die CVM-Berichtspflichten für FIIs mit CRI-Exposure verstärken die Prozessdisziplin bei den Informationsflüssen auf Vermögenswertebene zwischen Originatoren, Fondsverwaltern und Investoren. Angebotsseitig greifen Bauunternehmen und Materiallieferanten zunehmend auf Contech- und Open-Innovation-Initiativen zurück, die von Branchenverbänden wie CBIC und Sebrae unterstützt werden, während größere Entwickler eigene Innovationsprogramme betreiben. Die Machbarkeit von Projekten hängt weiterhin von physischen Einschränkungen in wichtigen Logistikkorridoren ab, insbesondere Zugang, Stromverfügbarkeit und Genehmigungsverfahren. Diese Verknüpfung von vor- und nachgelagerten Bereichen zeigt sich in jüngsten Kapazitätserweiterungen im Land, darunter der Bau eines 60.000 m2 großen Last-Mile-Logistikzentrums durch Goodman in Santo Andre (SP), berichtet als Investition von R$360 Millionen im Juli 2025, sowie der Beginn eines neuen Trockenhafens durch Multilog in Foz do Iguacu, berichtet als Investition von R$500 Millionen im August 2025, die grenzüberschreitende Logistikströme unterstützt, welche die Lagerhausnachfrage und die Mieterabsorption speisen.

Wettbewerbslandschaft

Der brasilianische Gewerbeimmobilienmarkt ist mäßig fragmentiert und weist ein wettbewerbsintensives Umfeld mit einer vielfältigen Palette von Akteuren auf. Die globalen Betreiber Prologis und Goodman dominieren Brasiliens Logistikbestände mit einem kombinierten verwalteten Vermögen von über 90 Milliarden USD und einer beeindruckenden durchschnittlichen Portfoliobelegung von 99 %. Inländische Akteure Cyrela, BR Properties und LOG Commercial Properties beherrschen Größenordnungen in den Bereichen Büro, Einzelhandel und leichte Industrie. Einkaufszentrum-Betreiber Multiplan und Iguatemi nutzen kuratierte Luxusmietermixe, die Mieteinnahmen vor reinem E-Commerce-Substitut schützen. JHSF Participações integriert Entwicklung, Immobilienverwaltung und private Luftfahrtdienstleistungen und veranschaulicht eine vertikal ausgerichtete Strategie, die diversifizierte Einnahmen sichert.

Die Proptech-Einführung beschleunigt die Portfolioeffizienz: IoT-Sensoren überwachen Energielasten, KI-gesteuerte Vermietungsalgorithmen zielen auf hochwahrscheinliche Mieter ab, und Blockchain-Pilotprojekte rationalisieren Bruchteilseigentumsübertragungen. ESG-Differenzierung ist ein entscheidender Faktor bei der Kapitalallokation; Fonds benchmarken CO₂-Fußabdrücke, installieren Dach-Photovoltaikanlagen und zertifizieren über EDGE- oder LEED-Programme, um günstigere Grünkredite zu erschließen. Der Markt bevorzugt Bilanzkraft, da restriktive Zinssätze die Zinsdeckungsschwellen erhöhen. Objekttransaktionen erfolgen zunehmend über Vorwärtskaufvereinbarungen, die das Baurisiko mindern und gleichzeitig das Aufwärtspotenzial bei Fertigstellung erhalten.

Strategische Schritte unterstreichen Konsolidierung und Spezialisierung. Goodman initiierte ein Multi-Asset-Gemeinschaftsunternehmen mit Fokus auf Kühlkettenanlagen für Brasiliens Agrarlebensmittelexporte. Multiplan stellte 1,5 Milliarden BRL (0,27 Milliarden USD) für sieben Einzelhandelserweiterungen bereit, die hochmargige gehobene Gastronomie betonen, während Iguatemi 236 Millionen BRL (42,46 Millionen USD) in Premium-Flächenerweiterungen investiert, um globale Luxusmarken zu verankern. Scala Data Centers schreitet mit einer ersten Phase von 500 Millionen USD in Eldorado do Sul voran, die darauf abzielt, hyperscale Cloud-Anforderungen zu bedienen und die Absorption von Industriegrundstücken voranzutreiben.

Marktführer der brasilianischen Gewerbeimmobilienbranche

Cyrela Commercial Properties S.A.

LOG Commercial Properties

Multiplan

BR Properties

Aliansce Sonae

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klare Chance entsteht bei einkommensorientierten, institutionell gehaltenen Vermögenswerten, bei denen sich Transparenz, Berichtstakt und Liquidität durch das brasilianische FII-Ökosystem und die CVM-Standardisierung verbessern. Der Übergang zum neuen Steuersystem ab 2026 im Rahmen des Ergänzungsgesetzes Nr. 214/2025 bringt kurzfristigen Modellierungs- und Compliance-Aufwand für Entwickler, Vermieter und Fondsvehikel mit sich, was Raum für Beratungs-, Strukturierungs- und Asset-Management-Plattformen schafft, um Mietverträge und Betriebsmodelle im Rahmen des IBS/CBS-Übergangs neu zu bepreisen.

Chancen zeigen sich auch bei Logistik- und gemischt genutzten Formaten im Zusammenhang mit Konzessionen und Mobilitätsprojekten. Im Mai 2026 wurde die föderale Konzessions-Pipeline mit potenziellen Investitionen von R$327,5 Milliarden für Verkehrskorridore (Eisenbahnen und Autobahnen) vorgestellt, was die Menge an entwicklungsfähigen Knotenpunkten über die traditionellen städtischen Kerne hinaus erweitert und eine vertriebsorientierte Standortwahl in der Nähe verbesserter Verbindungen unterstützt. Vermietungsaktivität zeigt sich auch in den Daten zu Gewerbemieten: Im Mai 2026 nannte FipeZap einen monatlichen Anstieg der Gewerbemieten von 1,48 % (der höchste monatliche Anstieg seit April 2012) sowie einen kumulierten Anstieg von 10,60 % über die vorangegangenen 12 Monate, was die Nachfrage nach gut gelegenen, betrieblich effizienten Immobilien verstärkt, bei denen Mieter Kosten durch Produktivitäts- und Standortvorteile ausgleichen. Die Umsetzung ist zunehmend mit der Digitalisierung verknüpft, wobei das ENIC-2026-Programm des CBIC zu KI und BIM sowie berichtete Belege, dass 56,5 % der Entwickler KI nutzen (Juni 2026), Proptech-gestützte Kostenkontrolle, schnellere Fertigstellungszyklen und die Optimierung des Gebäudebetriebs in Büros, Logistikparks und Einzelhandelszentren unterstützen.

Aktuelle Branchenentwicklungen

- Juli 2026: Multiplan verkaufte drei Grundstücke neben ParkJacarepaguá, ParkShoppingCampoGrande und ParkShopping Canoas für die gemischt genutzte Entwicklung durch lokale Unternehmer. Die Transaktionen recyceln Kapital aus nicht zum Kerngeschäft gehörenden angrenzenden Grundstücken und treiben gleichzeitig ein gemischt genutztes Ökosystem rund um bestehende Einkaufszentren voran. Der Verkauf unterstützt Verdichtungsstrategien, die die Besucherfrequenz steigern und Einnahmequellen über die reine Einzelhandelsvermietung hinaus diversifizieren können.

- Mai 2026: LOG Commercial Properties schloss den Verkauf eines Logistikportfolios aus 11 operativen Vermögenswerten mit insgesamt 332.851 Quadratmetern für über R$1 Milliarde an den Immobilieninvestmentfonds Itau Log CP ab. Die Veräußerung stellt ein bedeutendes Asset-Recycling-Ereignis im Logistiksegment dar, bei dem stabilisierte Lagerhäuser in ein Einkommensvehikel überführt wurden. Die Erlöse stärken die Fähigkeit von LOG, seine Entwicklungspipeline zu finanzieren und die Portfoliolaufzeit in Richtung renditestärkerer Projekte umzugestalten.

- September 2024: Scala Data Centers verpflichtete sich zu einer Investition von 500 Millionen USD zur Entwicklung von Scala AI City in Eldorado do Sul, positioniert als großangelegter Rechenzentrumskomplex. Die Investition verankert die Nachfrage nach zweckgebundenen Industrieparks mit hohem Strom- und Konnektivitätsbedarf. Sie erweitert zudem die Gewerbeimmobilienaktivität um durch Rechenzentren getriebene Grundstücksabsorption sowie unterstützende Logistik und Dienstleistungen rund um Hyperscale-Infrastruktur.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der brasilianische Gewerbeimmobilienmarkt als der jährliche Wert einkommensgenerierender Gewerbeimmobilien in Brasilien behandelt, die verkauft, vermietet oder zur Erzielung von Mieteinnahmen gehalten werden, über die wichtigsten von Unternehmen und Institutionen genutzten Anlagetypen hinweg.

Ausschlüsse des Geltungsbereichs: Wir schließen Landbanking, Einfamilienhäuser sowie Immobilien aus, die hauptsächlich für Landwirtschaft oder Bergbau genutzt werden, auch wenn sie als Grundstücksparzellen gehandelt werden könnten.

Übersicht der Segmentierung

- Nach Immobilientyp

- Büros

- Einzelhandel

- Logistik

- Sonstige (Industrie, Hospitality usw.)

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Endnutzer

- Privatpersonen / Haushalte

- Unternehmen und KMU

- Sonstige

- Schlüsselstädte

- São Paulo

- Rio de Janeiro

- Übriges Brasilien

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Erfassung von Angebots- und Nachfragesignalen für Büros, Einzelhandelsflächen, Industrie- und Logistikstandorte, Hotelanlagen und andere einkommensgenerierende Formate, die in Brasilien üblicherweise verfolgt werden. Wir stützten uns auf öffentliche und offizielle Quellen wie IBGE (Wirtschaftsaktivität, Dienstleistungen und Bauindikatoren), Banco Central do Brasil (Zinssatz-, Kredit- und Makroreihen), CVM (Fonds- und Emittentenmeldungen) sowie SECEX-Handelsstatistiken des MDIC, um frachtbezogene und industrielle Korridoraktivitäten zu verstehen.

Um den Immobilienmarktkontext zu ergänzen, überprüften wir zudem öffentliche Mitteilungen und Marktnotizen von Branchenverbänden und Börsen, sofern relevant, sowie Unternehmensberichte wie Jahresberichte, Investorenpräsentationen und offizielle Pressemitteilungen für Portfolio- und Pipeline-Updates. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten half beim Abgleich von Ereigniszeitpunkten und finanzieller Konsistenz, und eine Datenbank auf Sendungsebene für Import-Export wurde selektiv genutzt, um Logistiknachfragesignale plausibel zu überprüfen. Die oben aufgeführten Quellen dienen nur als Beispiel, und viele weitere öffentliche Referenzen wurden ebenfalls zur Erhebung, Überprüfung und Klärung von Datenpunkten verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um die Schreibtischannahmen zu Mietanpassungen, Leerstand und Absorption, Richtung der Kapitalisierungszinssätze sowie zum Tempo der Bereitstellung neuen Angebots in Brasilien zu überprüfen. Wir sprachen mit Eigentümern und Asset Managern, Entwicklern, Kreditgebern, Fachleuten aus Vermietung und Vermittlung sowie großen Nutzern, damit das endgültige Modell tatsächliches Vertragsverhalten widerspiegelt und nicht nur angekündigte Pläne.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 15 % | |

| Mittleres Segment: 47 % | Funktions-/Bereichsleiter: 31 % | |

| Kleinere Akteure: 16 % | Manager: 54 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt anhand eines Top-down- und Bottom-up-Ansatzes, bei dem makroökonomische, kreditbezogene und investitionsbezogene Signale zunächst in einen implizierten jährlichen Transaktionswert für einkommensgenerierende Vermögenswerte in Brasilien umgerechnet und anschließend mit Realitätsprüfungen auf Vermögenswertebene abgeglichen werden. Auf der Top-down-Seite verwendeten wir Indikatoren wie die Richtung des Selic-Zinssatzes, Inflation und Mietindexierungsverhalten, Leerstand und Nettoabsorption in Großstädten, Baubeginne und -fertigstellungen sowie die Aktivität börsennotierter Immobilienvehikel als praktische Eingangsgrößen, die Preise und Transaktionsvolumina beeinflussen.

Nachdem die Gesamtsumme gebildet wurde, werden selektive Bottom-up-Näherungen zur Validierung und Feinabstimmung verwendet, etwa Stichprobenwerte von Transaktionen nach Immobilientyp, typische Miete pro Quadratmeter in Kombination mit der Logik der belegten Fläche sowie Kanalprüfungen zur Bewegung der Kapitalisierungszinssätze und zu Vermietungsanreizen. Wenn eine Stadt oder ein Teilmarkt über eine geringere öffentliche Sichtbarkeit verfügt, werden Lücken durch konservative Proxy-Beziehungen behandelt, etwa durch die Verknüpfung des Bestandswachstums mit Fertigstellungs-Pipelines, wobei die Richtung anschließend durch Expertenfeedback bestätigt wird. Für die Prognose verwenden wir Szenarioanalysen, sodass Zinspfade, Geschwindigkeit der Vermietungserholung und zeitlicher Ablauf der Pipeline-Bereitstellung variiert und anschließend anhand dessen gefiltert werden können, was Marktteilnehmer hinsichtlich Belegung, Mieten und Risikobereitschaft der Investoren erwarten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, damit ein ungewöhnlicher Eingabewert die Endzahl nicht verzerrt. Wir vergleichen die Modellergebnisse mit unabhängigen Marktsignalen wie Leerstandsbewegung, Absorptionsrichtung, öffentlich diskutierten Investitionsvolumina und makroökonomischen Verschiebungen, die typischerweise Kapitalisierungszinssätze verändern, und überprüfen anschließend größere Abweichungen vor der Freigabe.

Jede wichtige Annahme wird über mehr als einen Analystendurchgang hinweg geprüft, und ein erneuter Kontakt wird ausgelöst, wenn sich ein Treiber stark verändert, etwa durch eine plötzliche Zinsbewegung, ein Signal für eine Kreditverknappung oder eine deutliche Verschiebung der Entwicklungsaktivität. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse Preise, Nachfrage oder Angebot beeinflussen. Vor der Auslieferung wird eine abschließende Überprüfung aktueller Ereignisse durchgeführt, damit die neuesten verfügbaren Daten berücksichtigt werden.

Vergleich der Marktgröße für brasilianische Gewerbeimmobilien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für brasilianische Gewerbeimmobilien können weit auseinanderliegen, da der Begriff Markt nicht immer auf dieselbe Weise gemessen wird, und der Zeitpunkt der Währungsumrechnung kann den USD-Wert verändern, selbst wenn die lokale Preisbildung stabil ist. Unterschiede ergeben sich auch daraus, was als gewerbliche Aktivität gezählt wird, etwa ob Mehrfamilienhäuser eingeschlossen sind und ob reine Grundstücksgeschäfte oder landwirtschafts- und ressourcenbezogene Immobilien in die Gesamtsumme einfließen.

Ein aktualisierungsorientierter Blickwinkel erklärt einen Großteil der Spanne, da Wechselkurszeitpunkt, Entscheidungen zur Mietindexierung und die Erfassung von Geschäften am Jahresende die Zahl schnell verändern können. Wenn Wechselkurse nach einem anderen Zeitplan aktualisiert werden und wenn Miet- und Leerstandsprüfungen nicht nahe am Veröffentlichungszeitpunkt erneut durchgeführt werden, verbreitert sich die Spanne, weshalb der jährliche Aktualisierungs- und Revalidierungstakt im Modell von Mordor Intelligence zu einem anderen Niveau führen kann als breitere, seltener erneut überprüfte Transaktionspools.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 92,54 Mrd. USD (2025) | |

| Syndizierter Publisher A | 63,67 Mrd. USD (2024) | Verwendet ein anderes Startjahr und eine Transaktionswert-Betrachtung, die nicht vergleichbare Immobilienaktivitäten einbeziehen kann, was die Gesamtsumme verändert, wenn sie an einen einkommensgenerierenden gewerblichen Anwendungsbereich angepasst wird. |

| Syndizierter Publisher B | 266,80 Mrd. USD (2025) | Wendet eine breitere Aggregation über Immobilienkategorien und geografische Gruppierungen an, und die resultierende USD-Zahl kann sich zudem je nach Anwendung von Preiswachstum und Zeitpunkt der Währungsumrechnung im Jahresverlauf verschieben. |

Insgesamt betrachtet weist der Vergleich auf drei praktische Treiber hin: die Grenzen des Geltungsbereichs, den Zeitpunkt der USD-Umrechnung und die Art und Weise, wie Miete und Leerstand genutzt werden, um die Preisbildungslogik realistisch zu halten. Indem wir die Eingangsgrößen eng an beobachtbare Angebots- und Nachfragesignale koppeln und wichtige Annahmen vor der Veröffentlichung erneut überprüfen, streben wir an, eine nachvollziehbare und reproduzierbare Zahl bereitzustellen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Gewerbeimmobilienmarkt derzeit?

Die Größe des brasilianischen Gewerbeimmobilienmarkts beläuft sich im Jahr 2026 auf 98,53 Milliarden USD und soll bis 2031 einen Wert von 134,76 Milliarden USD erreichen.

Welcher Immobilientyp wächst am schnellsten?

Logistikimmobilien verzeichnen das höchste Wachstum und expandieren mit einer CAGR von 7,69 %, angetrieben durch E-Commerce-Erfüllung und Nearshoring-Nachfrage.

Warum gewinnen Vermietungsmodelle an Bedeutung?

Institutionelle Investoren bevorzugen vorhersehbare Einnahmen aus brasilianischen REITs, was dazu führt, dass Vermietungsgeschäfte mit einer CAGR von 6,94 % wachsen, verglichen mit einem langsameren Wachstum bei Verkaufstransaktionen.

Wie dominant ist São Paulo im nationalen Gewerbeimmobilienmarkt?

São Paulo hält 44,78 % des Marktanteils am brasilianischen Gewerbeimmobilienmarkt, unterstützt durch eine robuste Büroabsorption und eine hohe Logistiknachfrage.

Welche makroökonomischen Gegenwindfaktoren könnten das Marktwachstum beeinflussen?

Erhöhte SELIC-Zinssätze und Währungsvolatilität erhöhen die Finanzierungskosten und dämpfen spekulative Entwicklungen, insbesondere bei kapitalintensiven Projekten.

Welche Nachhaltigkeitsanreize sind für Entwickler am wichtigsten?

Kostengünstige BNDES-Grünkredite und kommunale Steuervergünstigungen für LEED-zertifizierte Gebäude senken die Finanzierungskosten und richten Objekte an globalen ESG-Kapitalpools aus.

Seite zuletzt aktualisiert am: