Marktgröße und Marktanteil für regulatorische Beratungsdienstleistungen für Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

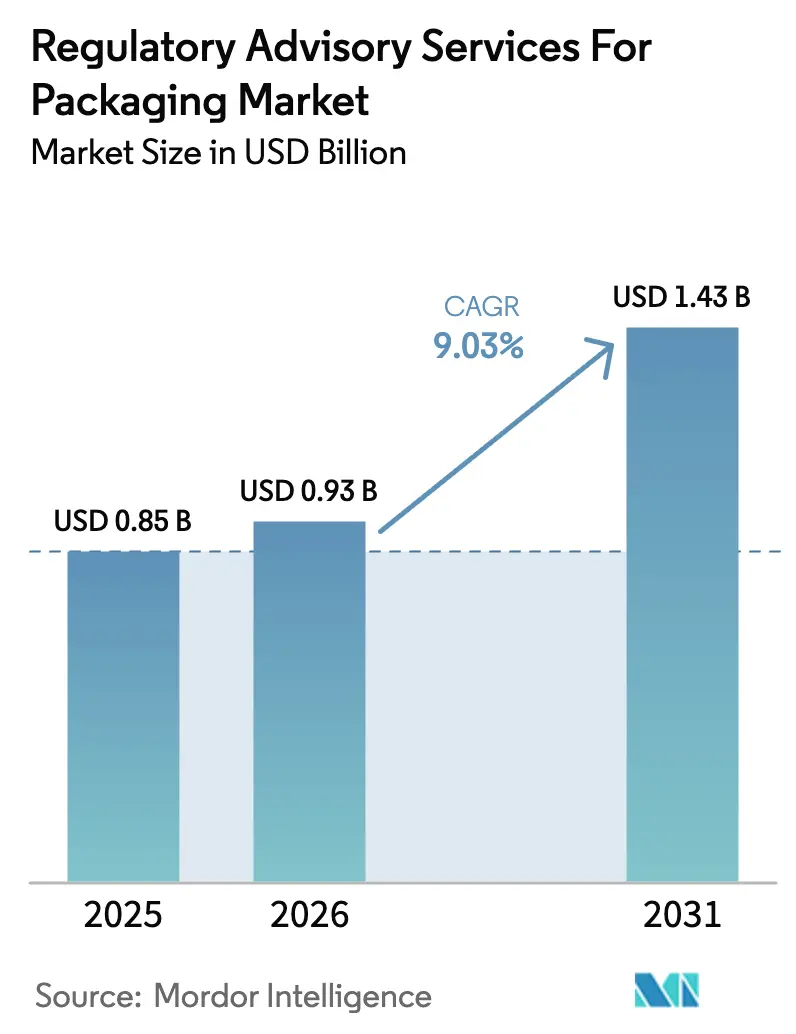

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.03% CAGR |

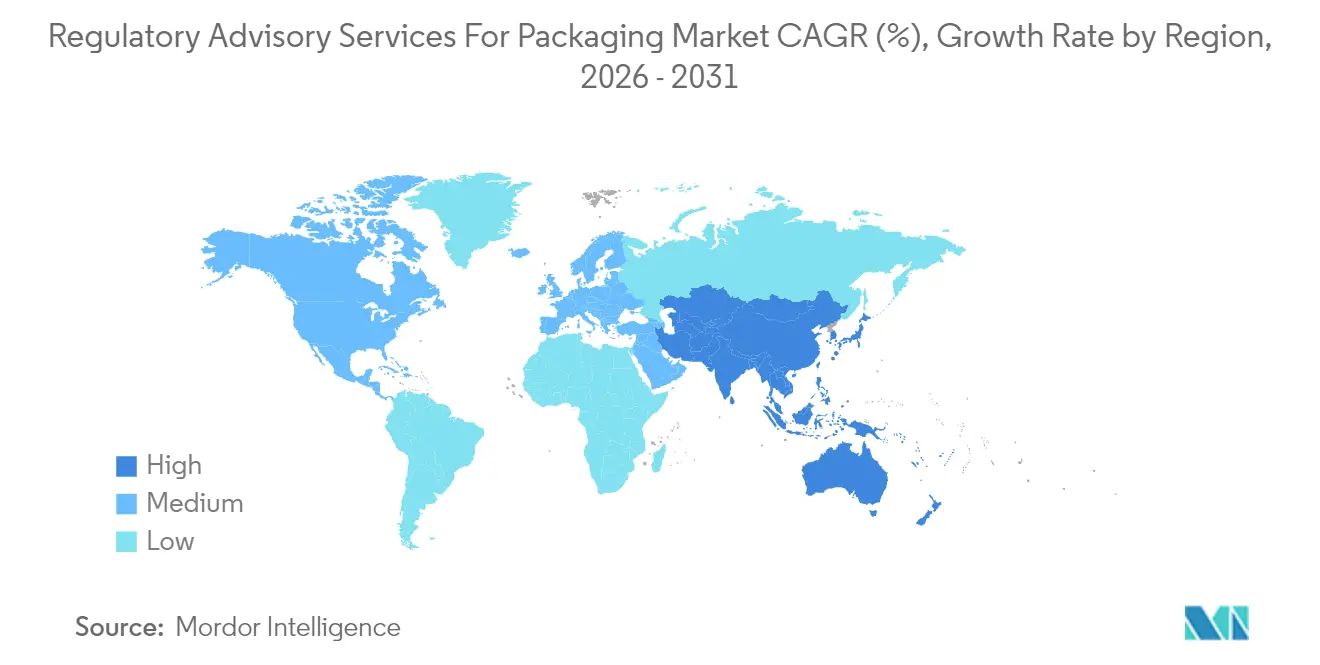

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

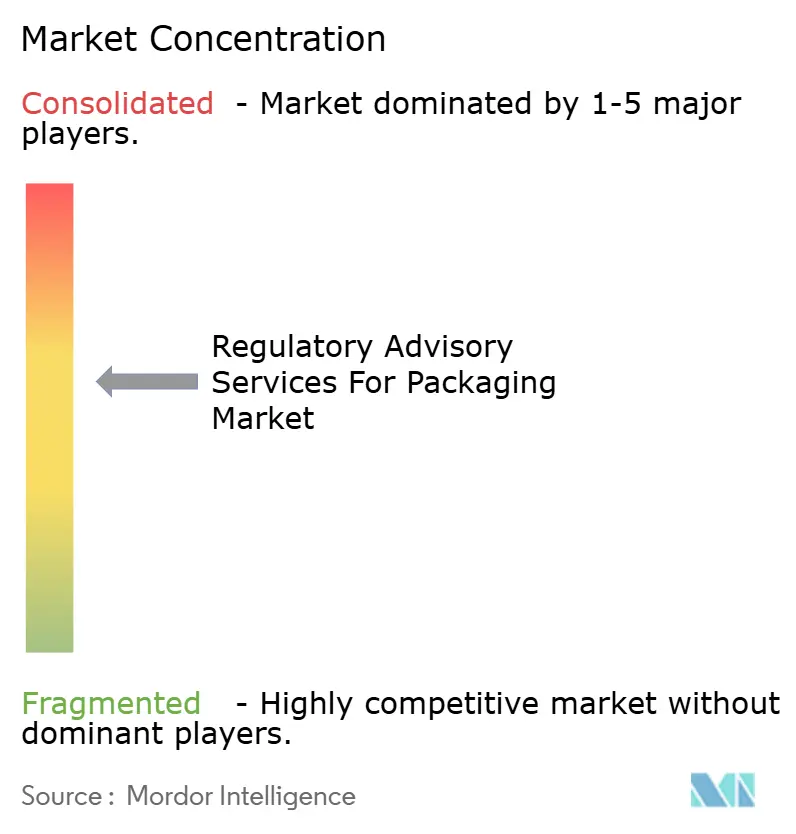

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für regulatorische Beratungsdienstleistungen für Verpackungen von Mordor Intelligence

Die Marktgröße für regulatorische Beratungsdienstleistungen wird im Jahr 2026 auf 0,93 Milliarden USD geschätzt, ausgehend von einem Wert von 0,85 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 1,43 Milliarden USD, was einem Wachstum von 9,03 % CAGR über den Zeitraum 2026–2031 entspricht. Konvergierende regulatorische Anforderungen aus der EU-Verpackungs- und Verpackungsabfallverordnung (PPWR), sich verbreitende Systeme zur erweiterten Herstellerverantwortung (EPR), strengere FDA-Wege für lebensmittelkontaktierende Materialien (FCM) sowie beschleunigte Anforderungen an digitale Pässe halten die Nachfrage nach spezialisierter Beratung aufrecht. Markeninhaber behandeln Compliance-Daten nun als Wettbewerbsvorteil und verlagern Ausgaben hin zu prädiktiver regulatorischer Intelligence und automatisierten Dokumentations-Workflows. Mittelgroße Verpackungskonverter lagern die Dossier-Erstellung zunehmend aus, da sie erkennen, dass fragmentierte Gebührenstrukturen und überlappende Einreichungsportale die interne Compliance kostenunwirtschaftlich machen. Digitalisierungsvorschriften, wie EU-Produktpässe und US-amerikanische Zolldaten-Einreichungen am Importtor, erhöhen die Beratungsausgaben weiter, da Unternehmen darum wetteifern, Datenflüsse zwischen Enterprise-Resource-Planning-Systemen und regulatorischen Portalen zu harmonisieren. Gleichzeitig verschärft der weltweite Mangel an erfahrenen regulatorischen Toxikologen und qualifizierten Verpackungsprüfern die Dienstleistungskapazität und stützt Premium-Abrechnungssätze in allen Regionen.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Marktanteil von 28,33 % auf Compliance-Dokumentation und Dossier-Erstellung im Markt für regulatorische Beratungsdienstleistungen für Verpackungen.

- Nach Material wird die Marktgröße für regulatorische Beratungsdienstleistungen für Verpackungen im Bereich biobasierter/kompostierbarer Materialien voraussichtlich mit einer CAGR von 11,12 % zwischen 2026 und 2031 wachsen.

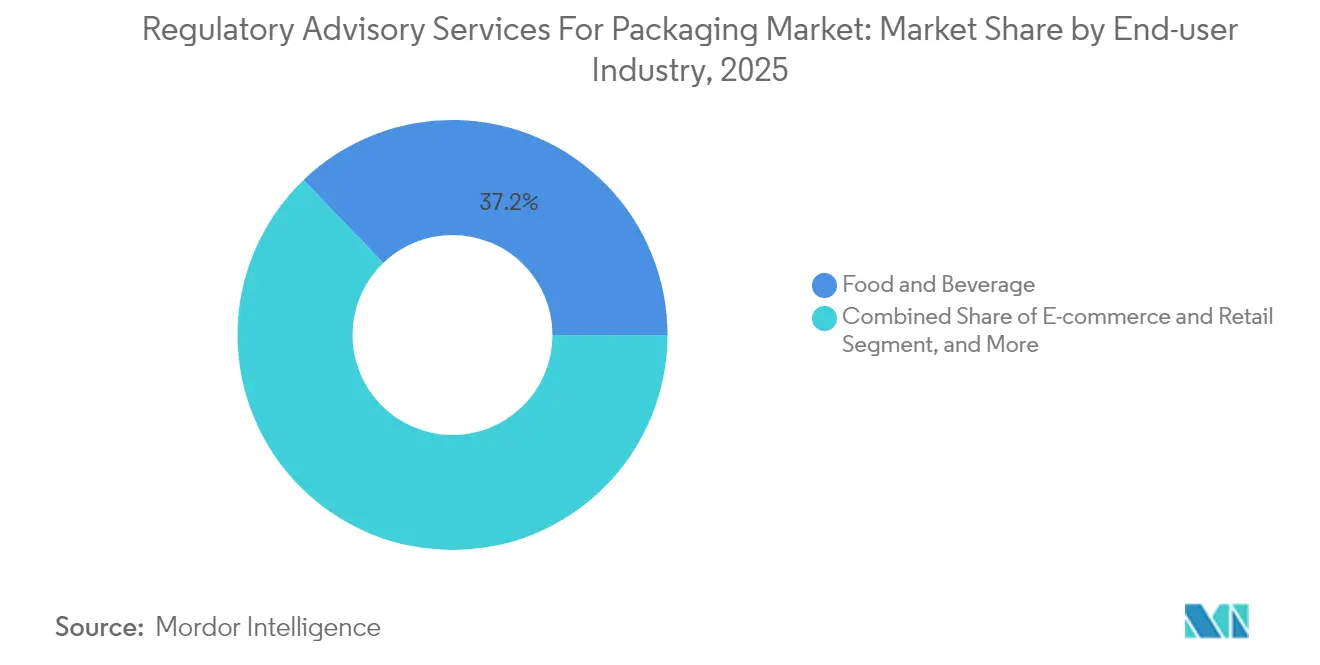

- Nach Endverbraucher entfielen im Jahr 2025 37,18 % des Marktanteils für regulatorische Beratungsdienstleistungen für Verpackungen auf Unternehmen aus dem Bereich Lebensmittel und Getränke.

- Nach Geografie wird die Marktgröße für regulatorische Beratungsdienstleistungen für Verpackungen im asiatisch-pazifischen Raum voraussichtlich mit einer CAGR von 11,58 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für regulatorische Beratungsdienstleistungen für Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-PPWR-Compliance-Fristen beschleunigen Beratungsausgaben | +2.1% | Europa, mit Ausstrahlungseffekten auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Globale Verbreitung von EPR-Systemen für Verpackungen | +1.8% | Global, mit frühen Gewinnen im asiatisch-pazifischen Raum, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Strengere FDA-Wege für lebensmittelkontaktierende Materialien | +1.4% | Nordamerika, mit regulatorischem Einfluss auf globale FCM-Standards | Mittelfristig (2–4 Jahre) |

| Wettlauf der Markeninhaber um validierte Ansprüche „Nicht-HFSS / PFAS-frei” | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Compliance-Cloud-Plattformen bevorzugt von kleinen und mittleren Unternehmen | +1.6% | Global, mit früher Einführung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an digitale Produktpässe am Importtor in CBP ACE | +1.0% | Nordamerika, mit Einfluss auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-PPWR-Compliance-Fristen beschleunigen Beratungsausgaben

Verbindliche Recyclingfähigkeitsbewertungen, die im Januar 2025 in Kraft traten, und digitale Produktpässe, die im Juli 2025 fällig werden, haben einen Anstieg von Dokumentationsprojekten ausgelöst, insbesondere bei multinationalen Konsumgüterherstellern, die die Dossier-Erstellung auslagern. Unternehmen, die keine Design-for-Recycling-Kennzahlen validieren können, riskieren Vertriebsverbote, sodass Beratungsunternehmen von einer dreifachen Zunahme der europäischen Serviceauftragsrückstände berichten. Kleine und mittlere Unternehmen stützen sich auf Abonnementplattformen, die täglich PPWR-Anhang-Aktualisierungen abrufen, benötigen jedoch weiterhin Experten, um Ausnahmen für Mehrschichtlaminate zu interpretieren.[1]Europäische Umweltagentur, „PPWR-Compliance-Anforderungen und technische Kriterien”, eea.europa.eu Materiallieferanten beauftragen derweil Recyclingfähigkeits-Testprotokolle, um Verkäufe gegenüber Verarbeitungskunden zu verteidigen. Das Ergebnis ist eine erhöhte, zeitkritische Nachfrage in ganz Europa, die sich auf nordamerikanische Exporteure ausweitet, die in den Binnenmarkt liefern.

Globale Verbreitung von EPR-Systemen für Verpackungen

Im Jahr 2024 betrieben 47 Jurisdiktionen aktive EPR-Rahmenwerke für Verpackungen, und weitere 23 kündigten bis 2025 neue oder erweiterte Systeme an, was die Anzahl der Berichtsvorlagen und Gebührenrechner vervielfacht, die multinationale Hersteller beherrschen müssen. Der asiatisch-pazifische Raum führt die Anzahl an, wobei Japan sich auf E-Commerce-Pakete konzentriert, Südkorea auf biobasierte Formate ausweitet und Indien bis 2030 ein Ziel von 70 % Herstellerverantwortung festlegt. Beratungsspezialisten bündeln nun Tarifsimulationen mit EPR-Strategie, um Marken bei der Modellierung von Gebührenbelastungen und der Neugestaltung von SKU-Portfolios zu unterstützen. Eine Harmonisierung ist vor 2030 unwahrscheinlich, was stetige, wiederkehrende Beratungseinnahmen sicherstellt, da jede Regeländerung eine erneute Dateneinreichung auslöst.

Strengere FDA-Wege für lebensmittelkontaktierende Materialien

Die FDA-Regelung vom Januar 2025 erfordert umfassendere Toxikologie- und Migrationsdatensätze, bevor neue Verpackungspolymere, Beschichtungen oder recycelte Harze eine Zulassung erhalten können. Über 200 PFAS-Substanzen wurden einer sofortigen Überprüfung unterzogen, was einen Ansturm von Einreichungen und Rahmenverträgen mit toxikologiefokussierten Beratern auslöste. Entwickler biobasierter Harze stehen vor den längsten Zeitplänen, da biobasierte Verunreinigungen zusätzliche Risikobewertungen erfordern. Da die behördliche Kontrolle zunimmt, umfassen Beratungsanfragen nun parallele EU- und Mercosur-Dossiers, um doppelte regulatorische Überraschungen zu vermeiden, was die regionsübergreifenden Beratungsvolumina erhöht.

Wettlauf der Markeninhaber um validierte Ansprüche „Nicht-HFSS / PFAS-frei”

Einzelhändler haben 2025 chemische Sicherheits-Scorecards angehoben und Lieferanten dazu veranlasst, PFAS-Beschichtungen zu entfernen und gleichzeitig die Barrierefunktionalität aufrechtzuerhalten. Nachweisschwellen unter 10 ppb erhöhen die Laborkomplexität und veranlassen Unternehmen, Drittvalidierungen einzuholen, um Greenwashing-Klagen zu vermeiden. Verpackungslinien werden auf alternative Barrieren umgestellt, wie Siliziumoxid oder wasserbasierte Acrylate, die jedoch vergleichende Migrationsdaten erfordern, was die Projektzeitpläne verlängert. Die Beratungsnachfrage steigt am frühesten in den Kategorien Snacks, Milchprodukte und Fast Food, wo Fettbeständigkeit entscheidend ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fragmentierung nationaler EPR-Gebührenstrukturen | -1.3% | Global, mit Schwerpunkt in Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mangel an erfahrenen regulatorischen Toxikologen und Prüfern | -1.1% | Global, mit akutem Mangel in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei der Massenbilanzzertifizierung für Recyclatanteile | -0.8% | Global, mit regulatorischem Einfluss aus der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Versteckte Haftungsrisiken durch ESG-Ansprüche mit „Scope-Creep” | -0.6% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fragmentierung nationaler EPR-Gebührenstrukturen

Unterschiedliche Ökomodulationsformeln in den EU-Mitgliedstaaten bedeuten, dass dieselbe Verpackung eine fünffache Gebührenabweichung aufweisen kann, was die portfolioweite Kostenvorhersehbarkeit untergräbt. Der asiatisch-pazifische Raum fügt eine weitere Fragmentierungsebene hinzu, mit gewichtsbasierten Zeitplänen in Japan und Recyclingfähigkeits-Bonusmodellen in Südkorea. Beratungsunternehmen müssen Datenbanken monatlich neu kalibrieren, was interne Kostenaufwände verursacht, die eine skalierbare Margenerfassung einschränken. Marken zögern ihrerseits, die Verpackungsumgestaltung zu beschleunigen, wenn sich Gebührenalgorithmen jährlich ändern, was das Dienstleistungswachstumspotenzial dämpft.

Mangel an erfahrenen regulatorischen Toxikologen und Prüfern

Die Vakanzquoten für erfahrene Toxikologen erreichten 2024 45 %, und die durchschnittlichen Einstellungszyklen überschritten neun Monate. Zertifizierungsrückstände zwingen Beratungsunternehmen dazu, Projekte zu priorisieren, was die Bearbeitungszeit für komplexe FCM-Bewertungen verlängert. Ausbildungspipelines hinken hinterher, da weltweit jährlich nur 400 zertifizierungsreife Fachkräfte ausgebildet werden. Der Mangel treibt die Lohnkosten in die Höhe, erhöht Projektangebote und schreckt einige preissensible kleine und mittlere Unternehmen davon ab, Vollservice-Rahmenverträge abzuschließen, was das adressierbare Nachfragewachstum begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Digitalisierung der Beratung erschließt Skalierbarkeit

Die Marktgröße für regulatorische Beratungsdienstleistungen im Bereich Compliance-Dokumentation erreichte im Jahr 2025 0,24 Milliarden USD und unterstreicht damit ihre Rolle als grundlegende Umsatzsäule in der Branche. Digitale Plattformen, obwohl kleiner, beschleunigten sich mit einer CAGR von 10,61 %, da cloudnative Systeme Gesetzgebungs-Feeds auswerten, Verpflichtungen kennzeichnen und Berichtsvorlagen automatisch befüllen. Große Unternehmen integrieren diese Feeds in Governance-Dashboards, während kleine und mittlere Unternehmen Abonnementportale mit integriertem Chat und Beraterunterstützung bevorzugen. Test- und Zertifizierungsarbeitsabläufe gewannen als Reaktion auf PFAS- und Recyclingfähigkeits-Testvorschriften an Dynamik, während Schulungsdienstleistungen aufgrund begrenzter Ausbildungskapazitäten hinter den Erwartungen zurückblieben.

Ein struktureller Wandel ist im Gange: Unternehmen kombinieren nun traditionelle Beratungsrahmenverträge mit Plattformlizenzen, um die Anzahl manueller Stunden pro Projekt zu reduzieren. Der Markt für regulatorische Beratungsdienstleistungen entwickelt sich daher hin zu ergebnisbasierter Abrechnung, die Gebühren an Dossier-Genehmigungen oder EPR-Kosteneinsparungen knüpft. Anbieter mit proprietären Regelwerken sichern sich höhere Verlängerungsraten als reine Beratungsunternehmen, was die zunehmende Fusions- und Übernahmeaktivität erklärt, da etablierte Unternehmen Reg-Tech-Startups erwerben.

Nach Material: Biobasierte Formate erhöhen die Komplexität

Kunststoffe behielten den Löwenanteil inmitten überlappender EPR-Gebühren, FDA-FCM-Überprüfungen und Audits zur Überprüfung von Recyclatanteilen. Innerhalb der Kunststoffbranche lösen Ansprüche auf chemisches Recycling intensive Massenbilanzzertifizierungsprojekte aus, die jeweils zu Premium-Stundensätzen berechnet werden. Papierbasierte Formate verzeichnen weiterhin eine anhaltende Nachfrage nach PFAS-Substitutionsberatung und zweckgerechten Tests für Recyclingfasern. Der Marktanteil für regulatorische Beratungsdienstleistungen für Verpackungen im Bereich biobasierter und kompostierbarer Materialien ist zwar noch bescheiden, wächst jedoch am schnellsten, da Markeninhaber PLA-, PHA- und Faserverbundsubstrate erproben.

Compliance-Hürden für biobasierte Optionen umfassen inkonsistente Biologisch-Abbaubarkeits-Testmethoden, länderspezifische Kennzeichnungssymbole und konkurrierende Leistungsschwellen zwischen industriellem und häuslichem Kompostieren. Beratungsaufträge erstrecken sich häufig auf Materialwissenschaft, Lebenszyklusanalyse und verbraucherorientierte Anspruchssubstantiierung. Infolgedessen erfassen Unternehmen mit multidisziplinären Teams einen höheren Anteil am Kundenbudget und stärken damit ihre Wettbewerbsdifferenzierung.

Nach Endverbraucherbranche: E-Commerce erhöht die Innovationsanforderungen

Unternehmen aus dem Bereich Lebensmittel und Getränke dominieren die Beratungsausgaben, da jede FCM-Änderung eine FDA- oder EU-Risikobewertung erfordert, während Supermarktketten PFAS-freie und Recyclingfähigkeits-Scorecards vorschreiben. Pharmazeutische und kosmetische Unternehmen sind auf spezialisierte Toxikologieunterstützung angewiesen, repräsentieren jedoch insgesamt ein geringeres Volumen. E-Commerce-Händler verzeichneten jedoch das schnellste Ausgabenwachstum, da Gesetze zur erweiterten Herstellerverantwortung nun Versandtaschen, Füllmaterialien und retourenfähige Verpackungen abdecken.

E-Commerce sieht sich auch mit aufkommenden Anforderungen an digitale Produktpässe für grenzüberschreitende Sendungen konfrontiert. Die Integration von Barcodesystemen in Lagerverwaltungssoftware erfordert IT-versierte Beratungsteams, die Verpackungsdaten auf Zollanmeldungen abbilden können. Frühe Anwender erzielen Logistikersparnisse, sobald harmonisierte Identifikatoren mehrere nationale Etiketten ersetzen. Dies treibt ein zweistelliges Wachstum für Anbieter an, die regulatorische Beratung mit Systemintegrations-Know-how verbinden, was über den Prognosehorizont eine lukrative Nische signalisiert.

Geografische Analyse

Europa blieb das Epizentrum der regulatorischen Aktivität und generierte im Jahr 2025 35,40 % des globalen Umsatzes, angetrieben durch bevorstehende PPWR-Meilensteine und fortgeschrittene nationale EPR-Überlagerungen. Deutschland und Frankreich führen die Nachfrage aufgrund ihrer komplexen Ökomodulation und strengen Recyclingfähigkeits-Bewertungsrubriken an. Die digitale Governance Skandinaviens beschleunigt die Einführung von Cloud-Berichtsplattformen und fördert Beratungsmöglichkeiten bei der Datenintegration. Osteuropäische Mitglieder, die nun den harmonisierten PPWR-Regeln unterliegen, beauftragen externe Berater, um Richtlinien in lokale Umsetzungs-Roadmaps zu übersetzen, was die regionale Arbeitsbelastung weiter verbreitert.

Der asiatisch-pazifische Raum wird voraussichtlich das Wachstum mit einer CAGR von 11,58 % anführen, angetrieben durch die Einführung von EPR-Rahmenwerken der zweiten Generation in Japan, Südkorea und Indien. Lokale Markeninhaber verfügen häufig nicht über historisch gewachsene Compliance-Teams, sodass regionale Beratungsunternehmen Wissenslücken bei Berichtszeiträumen und Gebührenoptimierung schließen. [2]Asiatisch-Pazifische Wirtschaftskooperation, „Aktualisierungen zur Entwicklung regionaler EPR-Systeme”, apec.org . Chinas politische Pilotprojekte zu Gutschriften für chemisches Recycling schaffen experimentelle Beratungsaufträge, werden jedoch durch unsichere nationale Einführungszeitpläne gedämpft. Australien und Neuseeland weisen kleinere Volumina auf, zeigen jedoch hohe Plattformeinführungsquoten und bevorzugen Self-Service-Dashboards mit regelmäßigen Expertenaudits.

Nordamerika weist eine fragmentierte bundesstaatliche EPR-Einführung sowie einen einzigen föderalen FCM-Weg auf, was eine Nachfragemischung erzeugt, die auf strategische Roadmap-Beratung und Toxikologie-Rahmenverträge ausgerichtet ist. US-amerikanische Importeure bereiten sich gleichzeitig auf digitale Produktpass-Datenuploads beim Zoll- und Grenzschutz über das ACE-Portal vor, was Integrationsprojekte zwischen Unternehmenssystemen und Zollanmeldungen erfordert. Kanadas föderales Kunststoffregister und provinzielle EPR-Gesetze intensivieren den grenzüberschreitenden Datensynchronisierungsbedarf. Mexikos aufkommender regulatorischer Vorstoß bietet eine First-Mover-Chance für zweisprachige Beratungsteams, die sich auf die Harmonisierung der Anforderungen des nordamerikanischen Lieferkettengesetzes mit lokalen Standards spezialisiert haben.

Wettbewerbslandschaft

Der Markt für regulatorische Beratungsdienstleistungen ist mäßig fragmentiert, wobei kein einzelnes Unternehmen mehr als 8 % des globalen Umsatzes kontrolliert. Prüfkonglomerate wie SGS, Intertek und Bureau Veritas nutzen ihre umfangreichen weltweiten Laborpräsenzen und Markglaubwürdigkeit, um Verträge für Recyclingfähigkeits- und Migrationstests zu sichern.

Nischenberatungsunternehmen zeichnen sich durch die Bearbeitung biobasierter Sicherheitsdossiers oder KI-Risikoalgorithmen aus und arbeiten häufig mit größeren Akteuren für die Laborausführung zusammen. Digitale Neueinsteiger bieten abonnementbasierte Regelwerke an, die Kunden über regulatorische Änderungen informieren und durch abgestufte Zugriffsmodelle monetarisiert werden. Die Konsolidierung nimmt zu, da etablierte Unternehmen Reg-Tech-Unternehmen erwerben, um automatisiertes Daten-Scraping und Gebührenrechner zu integrieren, wie Interteks Übernahme von Regulatory Science Associates im Jahr 2025 zeigt.[3]McKinsey und Company, „Einführung von Regulierungstechnologie in der Verpackungsbranche”, mckinsey.com

Talentknappheit treibt auch Fusionen an, die seltene Toxikologen hinzufügen, während Private-Equity-Fonds auf Plattformanbieter mit stabilen jährlich wiederkehrenden Einnahmen abzielen. Der Preiswettbewerb bleibt gedämpft, da Projektergebnisse von interpretativer Expertise und nicht von standardisierten Leistungen abhängen. Anbieter, die eine beschleunigte Dossier-Genehmigung oder EPR-Gebühreneinsparungen nachweisen können, sichern sich mehrjährige Rahmendienstleistungsverträge und bauen annuitätsartige Einnahmeströme auf.

Marktführer für regulatorische Beratungsdienstleistungen für Verpackungen

SGS SA

Intertek Group plc

Bureau Veritas SA

UL Solutions Inc.

TÜV SÜD AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: SGS SA investierte 15 Millionen EUR (16,95 Millionen USD), um Recyclingfähigkeitsbewertungen in fünf europäischen Labors zu automatisieren.

- September 2025: Intertek Group plc erwarb Regulatory Science Associates für 45 Millionen USD, um die FCM-Toxikologiekompetenz zu stärken.

- August 2025: Bureau Veritas SA führte eine KI-gestützte EPR-Gebührenplattform ein, die 23 Systeme im Rahmen eines Abonnementmodells abdeckt.

- Juli 2025: UL Solutions Inc. eröffnete nach einem Kapitalaufwand von 12 Millionen USD ein deutsches Zertifizierungszentrum für biobasierte Verpackungen.

Globaler Berichtsumfang des Marktes für regulatorische Beratungsdienstleistungen für Verpackungen

Die Studie über den Bericht zum Markt für regulatorische Beratungsdienstleistungen für Verpackungen ist segmentiert nach Dienstleistungsart (regulatorisches Monitoring und Intelligence, Compliance-Dokumentation und Dossier-Erstellung, Unterstützung bei Tests und Zertifizierungen, Schulung und Kapazitätsaufbau sowie digitale Compliance-Plattformen), Endverbraucherbranche (Lebensmittel und Getränke, Konsumgüter, Pharmazeutika, Kosmetik und Körperpflege, E-Commerce und Einzelhandel sowie sonstige Endverbraucherbranchen), Material (Kunststoffe, Papier und Karton, Metall, Glas sowie biobasierte Materialien/Kompostierbare Materialien) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Der Markt umfasst Beratungsunternehmen und Compliance-Spezialisten, die Dienstleistungen anbieten, um sicherzustellen, dass Verpackungsprodukte die gesetzlichen Anforderungen an Sicherheit, Kennzeichnung und Rückverfolgbarkeit in verschiedenen globalen Jurisdiktionen erfüllen. Dies umfasst Beratungsdienstleistungen, die Verpackungsunternehmen bei der Einhaltung internationaler und regionaler Vorschriften unterstützen, wie z. B. jene der FDA (Vereinigte Staaten), der EFSA (Europa) und APAC-spezifischer Standards. Dazu gehören Audits, Dokumentation und Zertifizierungsunterstützung für Verpackungsmaterialien und -prozesse.

| Regulatorisches Monitoring und Intelligence |

| Compliance-Dokumentation und Dossier-Erstellung |

| Unterstützung bei Tests und Zertifizierungen |

| Schulung und Kapazitätsaufbau |

| Digitale Compliance-Plattformen |

| Lebensmittel und Getränke |

| Konsumgüter |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| E-Commerce und Einzelhandel |

| Sonstige Endverbraucherbranchen |

| Kunststoffe |

| Papier und Karton |

| Metall |

| Glas |

| Biobasierte Materialien / Kompostierbare Materialien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Regulatorisches Monitoring und Intelligence | ||

| Compliance-Dokumentation und Dossier-Erstellung | |||

| Unterstützung bei Tests und Zertifizierungen | |||

| Schulung und Kapazitätsaufbau | |||

| Digitale Compliance-Plattformen | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Konsumgüter | |||

| Pharmazeutika | |||

| Kosmetik und Körperpflege | |||

| E-Commerce und Einzelhandel | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Material | Kunststoffe | ||

| Papier und Karton | |||

| Metall | |||

| Glas | |||

| Biobasierte Materialien / Kompostierbare Materialien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für regulatorische Beratungsdienstleistungen im Bereich PPWR/EPR/FDA/FCM bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 1,43 Milliarden USD erreicht und mit einer CAGR von 9,03 % wächst.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 11,58 % wachsen, angetrieben durch neue EPR-Systeme in Japan, Südkorea und Indien.

Welche Dienstleistungsart wächst am schnellsten?

Digitale Compliance-Plattformen werden voraussichtlich mit einer CAGR von 10,61 % wachsen, da kleine und mittlere Unternehmen KI-gestützte Monitoring-Tools einsetzen.

Warum treiben biobasierte Materialien die Beratungsnachfrage an?

Biobasierte Formate sehen sich mit inkonsistenten Biologisch-Abbaubarkeitsstandards und komplexen Sicherheitsdossiers konfrontiert, was eine Wachstumsnische mit einer CAGR von 11,12 % für spezialisierte Berater schafft.

Wie fragmentiert ist die Wettbewerbslandschaft?

Kein Unternehmen kontrolliert mehr als 8 % des Umsatzes; die fünf größten halten zusammen etwa 40 %, was einem Marktkonzentrationsindex von 4 entspricht.

Seite zuletzt aktualisiert am: