Marktgröße und Marktanteil für Vertragsverpackungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

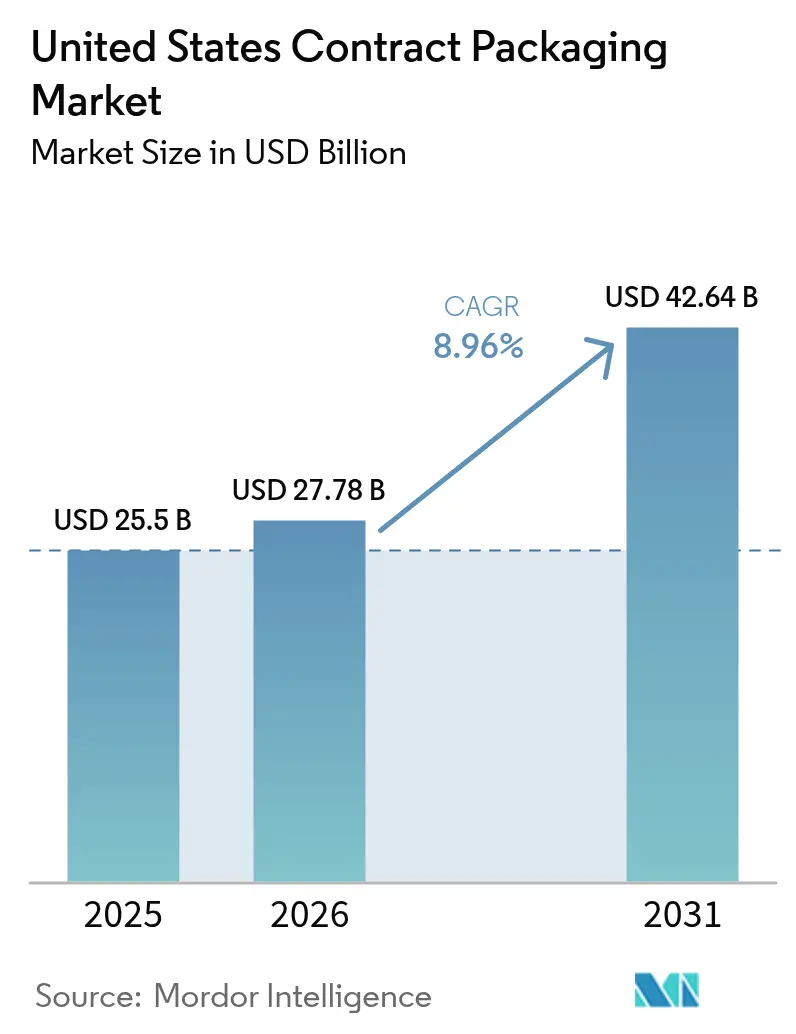

| Marktgröße im Basisjahr (2025) | 25.50 Milliarden US-Dollar |

| Marktgröße (2026) | 27.78 Milliarden US-Dollar |

| Marktgröße (2031) | 42.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.96% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vertragsverpackungen in den Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße für Vertragsverpackungen in den Vereinigten Staaten wurde im Jahr 2025 auf 25,50 Milliarden USD geschätzt und wird voraussichtlich von 27,78 Milliarden USD im Jahr 2026 auf 42,64 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 8,96 % während des Prognosezeitraums (2026–2031). Der regulatorische Schwung, angeführt durch die ausstehende Regel der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (US Food and Drug Administration) zur Nährwertkennzeichnung auf der Verpackungsvorderseite, gestaltet Verpackungsspezifikationen und Zeitpläne neu, während der explosionsartige Anstieg der E-Commerce-Auftragsabwicklung weiterhin Anbieter belohnt, die agile, bedarfsgerechte Formate liefern können. Der Arbeitskräftemangel in den Fertigungszentren beschleunigt die Einführung von Robotik, und bundesstaatliche Anreize zur Rückverlagerung von Produktionen im Wert von 280 Milliarden USD stimulieren neue inländische Kapazitäten für pharmazeutische und lebensmittelbezogene Vertragsverpackungsunternehmen. Gleichzeitig lenkt der Druck von Verbrauchern und der Legislative für umweltfreundliche Materialien die Nachfrage hin zu biologisch abbaubaren und biobasierten Substraten, was Lieferanten dazu veranlasst, Automatisierung, Materialwissenschaft und regulatorisches Fachwissen in integrierten Servicemodellen zu vereinen. Zusammen bestätigen diese Dynamiken, dass der Markt für Vertragsverpackungen in den Vereinigten Staaten sich von einer taktischen Kostensenkungsoption zu einem strategischen Hebel für Lieferkettenstabilität und Compliance entwickelt hat.

Wichtigste Erkenntnisse des Berichts

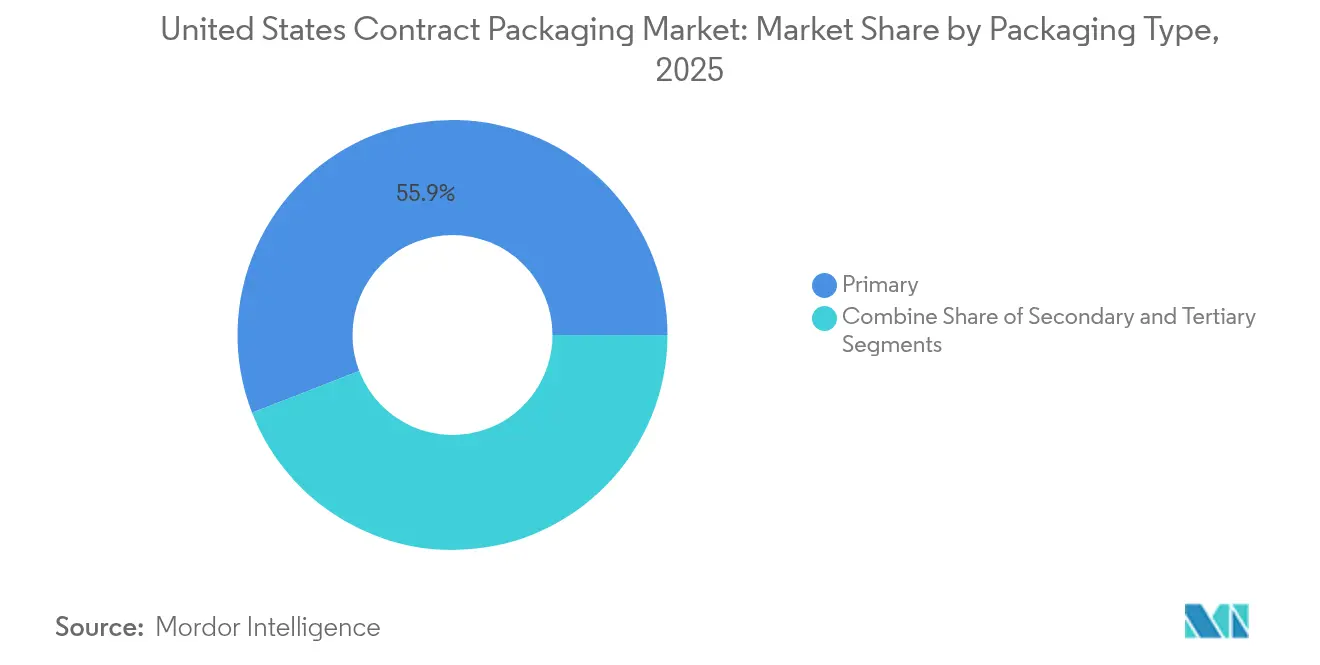

- Nach Verpackungstyp führte Primärverpackung mit einem Marktanteil von 55,88 % am Markt für Vertragsverpackungen in den Vereinigten Staaten im Jahr 2025; das Segment expandiert mit einer CAGR von 11,25 % bis 2031.

- Nach Endverbraucherbranche entfiel auf den Lebensmittelsektor ein Umsatzanteil von 35,06 % im Jahr 2025, während Pharmazeutika voraussichtlich mit einer CAGR von 13,74 % bis 2031 wachsen werden.

- Nach Serviceangebot beanspruchte Befüllung und Montage einen Anteil von 36,12 % am Marktvolumen für Vertragsverpackungen in den Vereinigten Staaten im Jahr 2025, während Auftragsabwicklung und Logistik die höchste prognostizierte CAGR von 12,70 % bis 2031 verzeichnen.

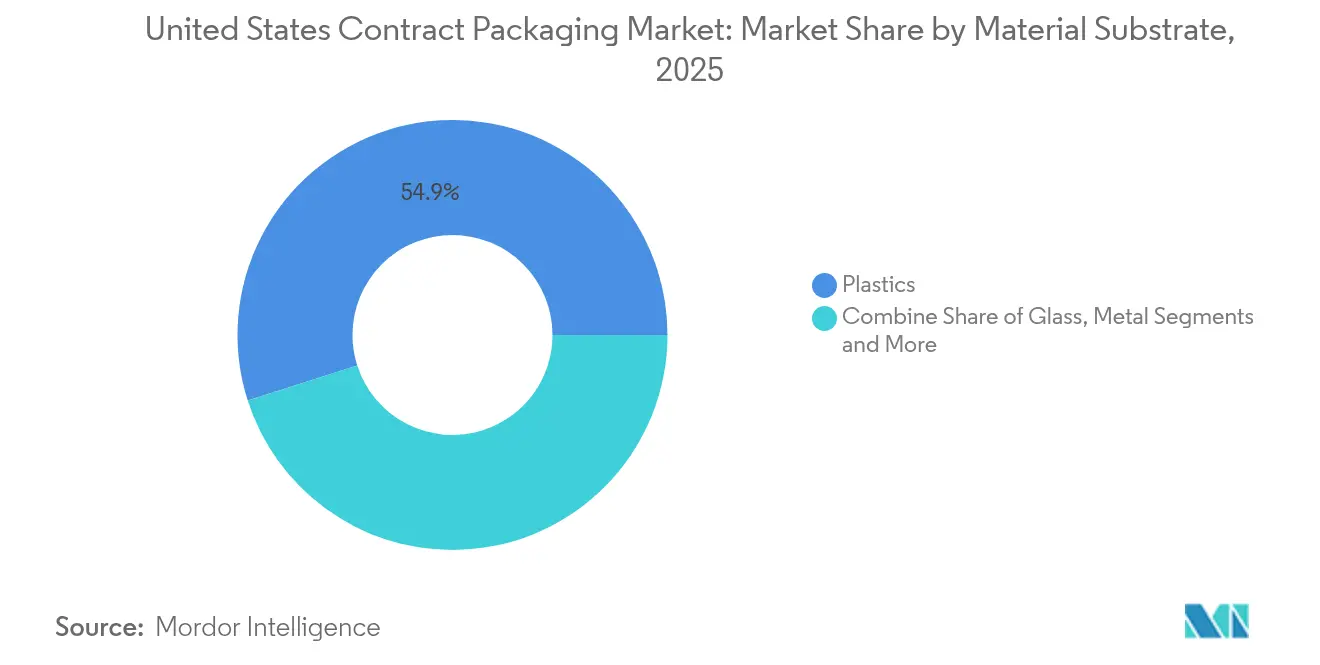

- Nach Materialsubstrat behielten Kunststoffe einen Anteil von 54,92 % im Jahr 2025, während biologisch abbaubare und biobasierte Optionen mit einer CAGR von 12,97 % voranschreiten.

- Nach Automatisierungsgrad hielten halbautomatisierte Linien einen Anteil von 32,12 % im Jahr 2025, während roboterintegierte Systeme mit der höchsten CAGR von 13,70 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Vertragsverpackungen in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom treibt agile Co-Packing-Nachfrage | +1.2% | National, Konzentration in Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| Welle der Auslagerung in der Pharma- und Nahrungsergänzungsbranche | +1.5% | Produktionskorridore im Nordosten und Südosten | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel beschleunigt die Einführung von Robotik | +0.9% | Fertigungsregionen im Mittleren Westen und Süden | Mittelfristig (2–4 Jahre) |

| FDA-Regel zur Kennzeichnung auf der Verpackungsvorderseite löst Neukennzeichnungsbedarf aus | +0.8% | National, frühe Einführung in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Rückverlagerung steigern die inländische Nachfrage | +0.7% | Südstaaten und Rust-Belt-Regionen | Langfristig (≥ 4 Jahre) |

| Mandate und Präferenzen für umweltfreundliche Verpackungen | +0.6% | Kalifornien, Nordosten, städtische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt agile Co-Packing-Nachfrage

Die rasante Expansion des Online-Einzelhandels schreibt weiterhin die Verpackungsökonomie für Markeninhaber um. Richtlinien zur dimensionalen Frachtgewichtung belohnen Formate, die verschwendeten Raum minimieren, und veranlassen Co-Packer, Primär- und Sekundärverpackungen für leichtere, kompaktere Abmessungen neu zu gestalten. Ein Anstieg bei trinkfertigen Kaffeeprodukten, der bis 2032 voraussichtlich einen Wert von 64,78 Milliarden USD erreichen wird, verdeutlicht, wie kategoriespezifisches Wachstum Linienerweiterungen antreibt, die flexible Befüllungs- und Etikettierungskapazitäten erfordern. Vertragsverpackungsunternehmen, die KI-gestützte Nachfrageprognosen mit schnellen Umrüstungen verbinden können, sichern sich einen größeren Anteil an E-Commerce-Programmen und festigen die strategische Relevanz des Marktes für Vertragsverpackungen in den Vereinigten Staaten für Omnichannel-Marken.

Welle der Auslagerung in der Pharma- und Nahrungsergänzungsbranche

Erhöhte regulatorische Kontrolle und eine Pipeline komplexer Biologika veranlassen Pharmaunternehmen, externe Partnerschaften auszubauen. Virtuelle Pharmaunternehmen haben die Entwicklungskosten um bis zu 50 % gesenkt, indem sie auf spezialisierte Verpackungsunternehmen setzen, die Formulierung, sterile Abfüllung und Serialisierung in einem einzigen Arbeitsablauf verwalten können. Die Notwendigkeit präziser Dosiersysteme für GLP-1-Therapien erhöht die Anforderungen an die Kontaminationskontrolle weiter und macht Kapazitätserweiterungen wie Novo Nordisks 4,1-Milliarden-USD-Anlage in North Carolina zu Ankermöglichkeiten für den Markt für Vertragsverpackungen in den Vereinigten Staaten. [1]Feliza Mirasol, „Novo Nordisk plant eine Expansion im Wert von 4,1 Milliarden USD”, biopharminternational.com Infolgedessen wechseln Co-Packer, die über Annex-1-Expertise und Reinraum-Zertifizierungen auf Impfstoffqualitätsniveau verfügen, von transaktionalen Lieferanten zu strategischen Lieferkettenpartnern.

Arbeitskräftemangel beschleunigt die Einführung von Robotik

Ein sich verknappender industrieller Arbeitskräftepool hat Roboterlieferanten dazu veranlasst, für 2024 eine Erholung der US-amerikanischen Installationen zu prognostizieren, da Hersteller Projekte wieder aufnehmen. In Verpackungshallen steuern Gelenkarmroboter nun Greif- und Platzierungsaufgaben für unregelmäßige Lagereinheiten, während KI-Bildverarbeitungssysteme die Betriebszeit durch die Eliminierung manueller Anpassungen verbessern. Fallstudien wie Crider Foods' Retortenraum, in dem die Mitarbeiterzahl von 20 auf 4 sank und der Wasserverbrauch um 66 % zurückging, demonstrieren die Produktivitätsgewinne, die Investitionen selbst für mittelgroße Anbieter rechtfertigen. Diese Erfolge verstärken die wettbewerbliche Differenzierung automatisierungsbereiter Anbieter im gesamten Markt für Vertragsverpackungen in den Vereinigten Staaten.

FDA-Regel zur Kennzeichnung auf der Verpackungsvorderseite löst Neukennzeichnungsbedarf aus

Der Vorschlag der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA), bis 2028 Nährwert-Icons auf der Verpackungsvorderseite vorzuschreiben, wird voraussichtlich einen mehrjährigen Anstieg bei der Neugestaltung von Etiketten, der Materialqualifizierung und der Abschreibung von Beständen auslösen. Große Marken oberhalb der Umsatzschwelle von 10 Millionen USD stehen vor engen Compliance-Fenstern, was sie dazu veranlasst, Vertragsverpackungsunternehmen mit schlüsselfertigem Artwork-Management und digitaler Druckkapazität zu nutzen. Die prognostizierte kumulative Chance von 3,2 Milliarden USD deckt sich genau mit Co-Packern, die Linien mit hoher Variantenvielfalt und niedrigen Volumina unterhalten, die parallele Lagereinheiteneinführungen ermöglichen. Diese Dynamik unterstreicht, wie regulatorische Ereignisse sich direkt in erweitertem Umsatz für den Markt für Vertragsverpackungen in den Vereinigten Staaten niederschlagen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Logistik- und Kühlkettenkosten | -1.1% | National, akute Auswirkungen auf temperaturempfindliche Produkte | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben für Automatisierung | -0.9% | Fertigungsintensive Regionen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Compliance-Last für Nahrungsergänzungsmittel und Kennzeichnung auf der Verpackungsvorderseite | -0.7% | National, länderübergreifende Betriebe | Kurzfristig (≤ 2 Jahre) |

| Markeninhaber lagern Kernlagereinheiten unter Inflationsdruck intern ein | -0.6% | National, hochmargige Produkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Logistik- und Kühlkettenkosten

Geopolitische Störungen in den Routen des Roten Meeres und der Kanalkorridore haben die Spotfrachtpreise deutlich über langfristige Durchschnittswerte getrieben und erhöhen die Volatilität bei der inländischen Bestandsplanung. [2]UNCTAD, „Frachtpreise und Seeverkehrskosten”, unctad.org Temperaturkontrollierte Segmente tragen ein noch höheres Risiko, da die begrenzte Verfügbarkeit von Kühlcontainern die Landungskosten für Biologika und Premium-Lebensmittelprodukte in die Höhe treibt. Markeninhaber geben diese Kosten an die vorgelagerten Stufen weiter und setzen Vertragsverpackungsunternehmen unter Druck, ihre Working-Capital-Puffer zu erweitern oder Lieferbedingungen neu zu verhandeln. KI-gestützte Nachfrageprognosen, wie sie von Americold eingesetzt werden, helfen, Unsicherheiten zu mindern, können aber Kostenschwankungen nicht vollständig eliminieren, was die Margenexpansion im Markt für Vertragsverpackungen in den Vereinigten Staaten begrenzt.

Hohe Investitionsausgaben für Automatisierung

Die Lieferungen von Verpackungsmaschinen erreichten im Jahr 2024 einen Wert von 10,9 Milliarden USD, ein Niveau, das die erhebliche Vorabkapitalverpflichtung unterstreicht, die für den Übergang von manuellen Linien zur Robotik erforderlich ist. Mittelgroße Co-Packer haben oft begrenzten Zugang zu zinsgünstiger Finanzierung, was die Einführung trotz bekannter Effizienzvorteile verlangsamt. Die Integrationskomplexität verschärft das Hindernis, da die Nachrüstung älterer Förderbänder und Bildverarbeitungssysteme längere Ausfallzeiten und spezialisierte Ingenieurshonorare erfordert. Diese Realitäten dämpfen das Tempo, mit dem der Markt für Vertragsverpackungen in den Vereinigten Staaten vollständig automatisieren kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Primärverpackung dominiert die Innovation

Primärverpackung macht 55,88 % des Marktanteils für Vertragsverpackungen in den Vereinigten Staaten im Jahr 2025 aus, und die CAGR von 11,25 % signalisiert, dass das Segment bis 2031 den Großteil der inkrementellen Einnahmen erfassen wird. Die Nachfrage konzentriert sich auf injizierbare Kits, kindersichere Fläschchen und intelligente Blisterverpackungen, die die Einnahmetreue überwachen. Zunehmende Personalisierung in der Onkologie und bei Diabetestherapien drückt die Füllmengen nach unten und erhöht die Anzahl der Lagereinheiten, was agile Befüllungslinien mit schnell wechselbarem Werkzeug begünstigt. Sekundärverpackung bedient weiterhin Club-Store-Displays und Einzelhandels-Multipacks, doch die Innovationsintensität bleibt niedriger, da Marken Kapital in intelligente Primärbehälter lenken.

Das Segment ist auch dort, wo intelligente Verpackungstechnologien Fuß fassen. QR-aktivierte Verpackungen liefern Herkunftsdaten, während NFC-Tags Patientenfeedback für Realwelt-Evidenzprogramme sammeln. Investitionen wie Gerresheimers 180-Millionen-USD-Expansion in Georgia unterstreichen die Kapitalanforderungen für medizinische Kunststoffe und spritzgegossene Inhalatoren. Infolgedessen entwickelt sich im Markt für Vertragsverpackungen in den Vereinigten Staaten die Primärverpackung von einem passiven Behälter zu einer digital vernetzten Schnittstelle.

Nach Endverbraucherbranche: Pharmawachstum übertrifft die Dominanz des Lebensmittelsektors

Das Lebensmittelsegment bleibt mit 35,06 % im Jahr 2025 der größte Umsatzbeitrag, doch Pharmazeutika wachsen mit einer CAGR von 13,74 %, das Zweifache der Gesamtmarktrate. Diese Divergenz spiegelt die Bereitschaft der Pharmaunternehmen wider, hochspezialisierte Abfüll-, Endverarbeitungs- und Etikettierungsschritte auszulagern, die Reinräume der Klasse C und eine Echtzeitüberwachung der Umgebung erfordern. Aktualisierte Annex-1-Sterilisierungsleitlinien verleihen dem Ganzen weiteren Antrieb, indem sie die Anforderungen an die Kontaminationskontrolle erhöhen.

Fertiggerichtete und funktionale Getränkelinien vergeben weiterhin Volumen an den Markt für Vertragsverpackungen in den Vereinigten Staaten, doch das Wachstum verlangsamt sich, da Marken ihre Direktvertrieb-an-Verbraucher-Lieferketten ausreifen. Im Gegensatz dazu lenken die milliardenschweren Bauvorhaben von Eli Lilly und Novo Nordisk in North Carolina eine neue Welle injizierbarer Nachfrage an regionale Co-Pack-Partner. Über den Prognosehorizont wird daher erwartet, dass die pharmazeutische Auslagerung die historische Lücke zur Lebensmittelbranche beim Gesamtbeitrag zum Markt für Vertragsverpackungen in den Vereinigten Staaten verringert.

Nach Serviceangebot: Integration der Auftragsabwicklung treibt das Wachstum

Befüllung und Montage generierten 36,12 % des gesamten Umsatzes im Jahr 2025, doch Auftragsabwicklungs- und Logistikdienstleistungen sind auf dem Weg zu einer CAGR von 12,70 %, was einen Schwenk hin zu End-to-End-Ausführungsmodellen widerspiegelt. Omnichannel-Marken wünschen sich einen einzigen Partner für Verpackung, Kommissionierung und Koordination auf der letzten Meile und belohnen Lieferanten, die Verpackungsdaten in Echtzeit mit Bestandssystemen verknüpfen können. Der Wandel hilft Co-Packern auch, Margen zu verteidigen, indem sie hochwertige Vertriebsaufgaben hinzufügen, die auf Systemintegration statt auf manuelle Arbeit setzen.

Formulierung und Mischung bleiben nischenhaft, sind aber für Nahrungsergänzungspulver und Getränkemischungen unverzichtbar, während Verpackungs- und Etikettierungsdienstleistungen durch das bevorstehende Nährwert-Icon der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit mit Arbeitsablaufunterbrechungen konfrontiert sind, was die Bedeutung von digitalem Spätphasendruck erhöht. Veritvs 60-Millionen-USD-Übernahme von AmeriPac unterstreicht, wie Auftragsabwicklungskapazitäten zu einem bedeutsamen Differenzierungsmerkmal im Markt für Vertragsverpackungen in den Vereinigten Staaten geworden sind.

Nach Materialsubstrat: Nachhaltigkeit verändert die Materialwahl

Kunststoffe behielten im Jahr 2025 einen Umsatzanteil von 54,92 %, doch biologisch abbaubare und biobasierte Substrate expandieren mit einer CAGR von 12,97 %, da Konsumgüterunternehmen darum wetteifern, ihre Abfallreduzierungsziele für 2027 zu erreichen. Marken spezifizieren Materialien auf Basis von Zuckerrohr, Meeresalgen und Pilzen nicht nur für ihre Umweltbilanz, sondern auch für das Marken-Storytelling. Das Marktvolumen für Vertragsverpackungen in den Vereinigten Staaten, das an nachhaltige Pharmaverpackungen allein geknüpft ist, wird voraussichtlich mehr als doppelt so schnell wachsen wie konventionelle Kunststoffe.

Papier und Karton nehmen E-Commerce-Volumen auf, weil Einzelhändler bordseitig recyclierbare Lösungen bevorzugen, die ihren Nachhaltigkeits-Scorecards entsprechen, während Metalle im aseptischen Lebensmittel- und Aerosolbereich relevant bleiben. Glas dominiert weiterhin bei speziellen Injektionsfläschchen, bei denen chemische Inertheit zwingend erforderlich ist, auch wenn das Gewicht seinen Einsatz bei der Direktlieferung an Verbraucher einschränkt. Laufende Innovationen bei Barrierebeschichtungen sollen die Sauerstoff- und Feuchtigkeitsbeständigkeit von kompostierbaren Folien verbessern und die Akzeptanz im gesamten Markt für Vertragsverpackungen in den Vereinigten Staaten ausweiten.

Nach Automatisierungsgrad: Roboterintegration beschleunigt sich

Halbautomatisierte Linien kontrollieren noch 32,12 % des Umsatzes im Jahr 2025, doch roboterintegierte Systeme wachsen mit der höchsten CAGR von 13,70 % am schnellsten, ein Trend, der durch Arbeitskräftemangel und strenge Qualitätsmetriken in der Pharmaindustrie befeuert wird. Maschinelles Sehen überprüft jetzt die Füllhöhen bei jedem Fläschchen und weist Abweichungen in Echtzeit zurück, was die Null-Fehler-Versprechen unterstützt, die von Arzneimittelherstellern gefordert werden. Kleinserien-Umrüstungen, die über kollaborative Roboter (Cobots) ausgeführt werden, reduzieren Ausfallzeiten für E-Commerce-Lagereinheiten und verbessern die Gesamtanlageneffektivität.

Manuelle Abläufe bleiben bei handgefertigten Körperpflegekits und Hochmix-Werbepackungen bestehen, bei denen sich die Wirtschaftlichkeit der Robotik noch nicht rentiert. Vollautomatische Hochgeschwindigkeitslinien dominieren die Befüllung von Getränkedosen und PET-Flaschen, doch selbst diese Anlagen rüsten zunehmend kollaborative Roboter für Palettierungsaufgaben nach. Die messbaren Produktivitäts- und Rückverfolgbarkeitsgewinne durch Automatisierung validieren Kapitalplanungen und stärken die langfristige Wettbewerbsfähigkeit des Marktes für Vertragsverpackungen in den Vereinigten Staaten.

Geografische Analyse

Der Nordosten weist die höchste Konzentration pharmazeutischer Vertragsverpackungswerke auf und nutzt die historische Nähe zu großen Arzneimittelentwicklern sowie ein dichtes Netzwerk von Reinraumkomponentenlieferanten. FDA-Compliance-Expertise und eine qualifizierte Belegschaft verleihen der Region einen strukturellen Vorteil, doch ihr Wachstumstempo bleibt aufgrund höherer Immobilien- und Energiekosten hinter wärmeren Bundesstaaten zurück. Der Südosten, angeführt von North Carolina, Georgia und Florida, ist jetzt das am schnellsten wachsende Territorium im Markt für Vertragsverpackungen in den Vereinigten Staaten, angetrieben durch milliardenschwere Investitionen in Biologika und Injektabilia von Novo Nordisk, Eli Lilly und Gerresheimer. Partnerschaften zur Berufsausbildung mit Community Colleges verbessern die Talentpipelines und reduzieren einen der historischen Engpässe für hochwertiger pharmazeutische Linien.

Die Bundesstaaten des Mittleren Westens dominieren weiterhin die Co-Verpackung von Lebensmitteln und Getränken aufgrund ihrer etablierten Verarbeitungsanlagen und zentralen Logistikkorridore. Alternde Einrichtungen sehen sich jedoch wachsenden Investitionsausgabenanforderungen gegenüber, um Robotik und nachhaltige Substrate aufzunehmen, was einige Betreiber dazu veranlasst, Joint Ventures zur Kapitalzufuhr zu suchen. Steigende Kühlkettenkosten betreffen insbesondere Vertragsverpackungsunternehmen für Milchprodukte und Fertigmahlzeiten und drängen sie zu regionalen Mikro-Auftragsabwicklungsmodellen, die die Lieferstrecken verkürzen.

An der Westküste beschleunigen Kaliforniens strenge Mandate für Recyclatanteile die Einführung alternativer Materialien und positionieren die Region als Testbett für kompostierbare und biobasierte Innovationen. Der Bedarf des Technologiesektors an statisch-sicherer und temperaturkontrollierter Elektronikverpackung diversifiziert die regionale Nachfrage zusätzlich. Unterdessen profitieren der Süden und der Südwesten vom CHIPS Act (Gesetz zur Förderung der Halbleiterproduktion) und föderalen Infrastrukturmitteln, die globale Elektronik- und Lebensmittelmarken dazu veranlassen, Nahshore-Montagestandorte zu errichten. Verpackungsanbieter in Texas und Arizona berichten von rekordhoher Angebotsaktivität für Produktionsplätze im Jahr 2025, was die zunehmende geografische Reichweite des Marktes für Vertragsverpackungen in den Vereinigten Staaten bestätigt.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat fragmentiert. Die ausstehende Übernahme von Catalent Inc. durch Novo Holdings veranschaulicht die Konsolidierungslogik: Große Käufer suchen nach fortschrittlichen sterilen Kapazitäten, globalen Regulierungs-Credentials und digitalen Qualitätssystemen, deren organische Replikation Jahre dauert. Finanzsponsoren kaufen weiterhin mittelgroße Co-Packer und investieren in Roboterintegration, in der Hoffnung, durch höhere Auslastung und gebündelte Auftragsabwicklungsdienstleistungen eine Multiple-Expansion zu erzielen.

Technologische Kompetenz wird zur wichtigsten Differenzierungsachse. Anbieter, die KI-gestützte Qualitätsanalytik einsetzen, bieten Fehlerquoten unterhalb von zwei Sigma, ein Schwellenwert, der langfristige Verträge mit pharmazeutischen Innovatoren sichert. Automatisierung trägt auch zu Nachhaltigkeitszielen bei, indem sie Nacharbeit und Abfall reduziert, und stärkt die Investitionsrechnung für kapitalstarke Akteure. Kleinere regionale Unternehmen verteidigen ihren Marktanteil durch flexible Terminplanung, niedrige Mindestbestellmengen und Kundennähe, sehen sich aber zunehmendem Druck ausgesetzt, Robotik- und Compliance-Upgrades zu finanzieren, um im Markt für Vertragsverpackungen in den Vereinigten Staaten relevant zu bleiben.

Strategische Allianzen gehen über Übernahmen hinaus. Das Management von Thermo Fisher CDMO Services hat signalisiert, dass die Catalent-Transaktion Netzwerkoptimierungssynergien erschließen wird, indem Abfüll- und Endverarbeitungsvolumina über komplementäre Standorte verteilt werden, was verdeutlicht, wie integrierte Standortnetze Kundenbindung erzeugen. Veritvs Übernahme von AmeriPac im Jahr 2024 ergänzte seine Verpackungsdistributionsplattform um Omnichannel-Auftragsabwicklung und zeigt, dass nachgelagerte Logistik eine starke Erweiterung für Co-Packer sein kann. Aufkommende Akteure kombinieren ebenfalls Automatisierung mit regionalen Standortnetzen, um Rückverlagerungsprogramme zu gewinnen, und unterstützen so ein dynamisches, aber fragmentiertes Wettbewerbsfeld.

Marktführer im Bereich Vertragsverpackungen in den Vereinigten Staaten

Aaron Thomas Company

Multipack Solutions LLC

Pharma Tech Industries

Reed-Lane Inc.

Sharp Packaging Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Gerresheimer kündigt eine Erweiterung seiner Anlage in Peachtree City, Georgia im Wert von 180 Millionen USD an, um die Produktionskapazitäten für medizinische Systeme für Inhalatoren und Autoinjektoren zu verbessern, über 400 neue Arbeitsplätze zu schaffen und die Produktionsfläche in zwei Entwicklungsstufen um 18.000 Quadratmeter zu vergrößern.

- Januar 2025: Der CEO von Thermo Fisher CDMO Services hebt den positiven CDMO-Ausblick hervor und verweist auf die Übernahme von Catalent Inc. durch Novo Holdings sowie auf potenzielle Vorteile durch die Zollpolitik der neuen Regierung, wobei der Fokus auf dem Aufbau nachhaltiger Kapazitäten und der Verbesserung der Lieferkettenleistung liegt.

- Juni 2024: Novo Nordisk kündigt eine Investition von 4,1 Milliarden USD in eine neue Abfüll-/Endverarbeitungsproduktionsanlage in Clayton, North Carolina an, die 1,4 Millionen Quadratfuß Produktionsfläche hinzufügt und 1.000 neue Arbeitsplätze schafft, um die wachsende Nachfrage nach GLP-1-injizierbaren Therapeutika zu befriedigen.

- Juni 2025: Vetter Pharma beginnt mit dem Bau neuer Produktionsstandorte in Des Plaines, Illinois und Saarlouis, Deutschland, im Rahmen eines Investitionsplans von 1,5 Milliarden EUR, wobei der Standort in Illinois die bestehende Kapazität der Anlage in Skokie für injizierbare Verbindungen verdoppelt.

Berichtsumfang für den Markt für Vertragsverpackungen in den Vereinigten Staaten

Der Markt ist definiert auf Basis der Erlöse aus verschiedenen Verpackungstypen, die in unterschiedlichen Endverbraucherbranchen wie Lebensmittel, Getränke, Pharmazeutika, Haushalts- und Körperpflege, Automobil und weiteren eingesetzt werden. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt umfasst auch die wesentlichen Faktoren, die das Wachstum der Vertragsverpackungsbranche in Bezug auf Treiber und Hemmnisse beeinflussen. Die Studie analysiert darüber hinaus die allgemeine Auswirkung von COVID-19 auf das Ökosystem.

Der Markt für Vertragsverpackungen in den Vereinigten Staaten ist segmentiert nach Verpackungstyp (Primär-, Sekundär- und Tertiärverpackung) und Endverbraucherbranche (Lebensmittel, Getränke, Pharmazeutika, Haushalts- und Körperpflege sowie Automobil). Die Marktgrößen und -werte werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Primär |

| Sekundär |

| Tertiär |

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Haushalts- und Körperpflege |

| Automobil |

| Elektronik und Hochtechnologie |

| Tiernahrung |

| Sonstige Endverbraucherbranchen |

| Formulierung und Mischung |

| Befüllung und Montage |

| Verpackung und Etikettierung |

| Auftragsabwicklung und Logistik |

| Papier und Karton |

| Kunststoffe |

| Metalle |

| Glas |

| Biologisch abbaubar/Biobasiert |

| Manuell |

| Halbautomatisiert |

| Vollautomatisiert |

| Roboterintegiert |

| Nach Verpackungstyp | Primär |

| Sekundär | |

| Tertiär | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika | |

| Haushalts- und Körperpflege | |

| Automobil | |

| Elektronik und Hochtechnologie | |

| Tiernahrung | |

| Sonstige Endverbraucherbranchen | |

| Nach Serviceangebot | Formulierung und Mischung |

| Befüllung und Montage | |

| Verpackung und Etikettierung | |

| Auftragsabwicklung und Logistik | |

| Nach Materialsubstrat | Papier und Karton |

| Kunststoffe | |

| Metalle | |

| Glas | |

| Biologisch abbaubar/Biobasiert | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisiert | |

| Vollautomatisiert | |

| Roboterintegiert |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Vertragsverpackungen in den Vereinigten Staaten derzeit?

Das Marktvolumen für Vertragsverpackungen in den Vereinigten Staaten beträgt 27,78 Milliarden USD im Jahr 2026 und wird voraussichtlich stetig mit einer CAGR von 8,96 % wachsen, um bis 2031 einen Wert von 42,64 Milliarden USD zu erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Pharmazeutische Vertragsverpackungen expandieren mit einer CAGR von 13,74 % und übertreffen damit alle anderen Endverbraucherbranchen, da Pharmaunternehmen komplexe Abfüll-, Endverarbeitungs- und Etikettierungsaufgaben auslagern.

Warum gewinnen biologisch abbaubare Materialien an Bedeutung?

Staatliche Vorschriften zum Recyclatanteil, verbunden mit unternehmerischen Nachhaltigkeitszielen, drängen Marken hin zu biobasierten und kompostierbaren Substraten, ein Trend, der eine CAGR von 12,97 % für diese Materialien antreibt.

Wie wirkt sich Automatisierung auf die Kostenstruktur der Branche aus?

Roboterintegierte Systeme reduzieren die Abhängigkeit von Arbeitskräften, verbessern die Qualitätskontrolle und können den Wasser- und Energieverbrauch senken, erfordern jedoch erhebliche Vorabinvestitionen.

Welche Auswirkungen wird die FDA-Regel zur Kennzeichnung auf der Verpackungsvorderseite haben?

Die Regel wird vor der Compliance-Frist 2028 einen konzentrierten Neukennzeichnungsanstieg erzeugen, der eine geschätzte Chance von 3,2 Milliarden USD für Verpackungsunternehmen mit skalierbarem Digitaldruck und regulatorischem Fachwissen darstellt.

Wie fragmentiert ist die Wettbewerbslandschaft?

Der Markt ist moderat fragmentiert; die zehn größten Anbieter kontrollieren etwa die Hälfte des Gesamtumsatzes, während zahlreiche regionale Spezialisten auf Flexibilität und Kundennähe setzen.

Seite zuletzt aktualisiert am: