Marktgröße und Marktanteil der Lebensmittelservice-Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 139.75 Milliarden US-Dollar |

| Marktgröße (2031) | 171.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

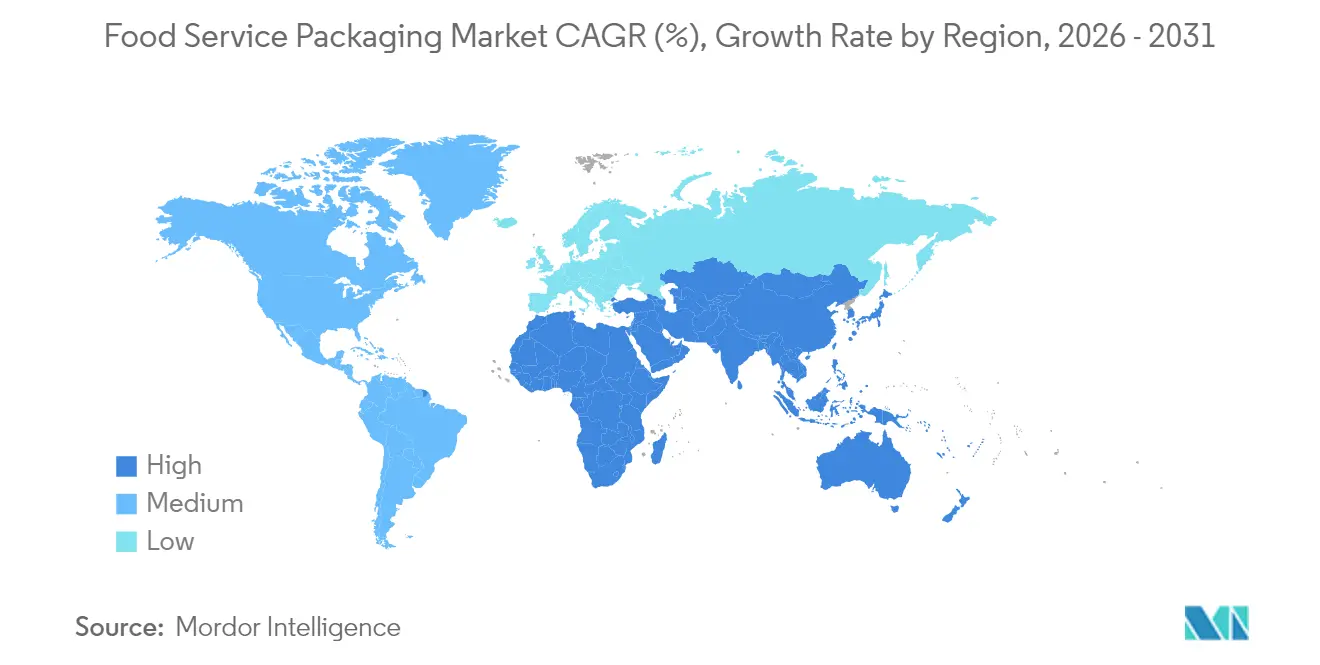

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

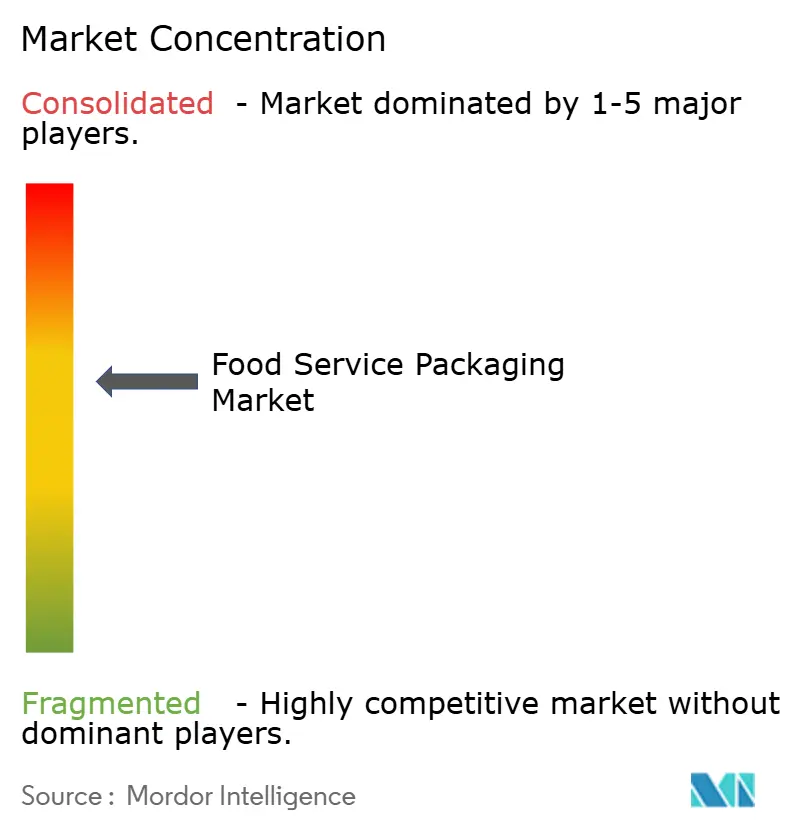

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelservice-Verpackungen durch Mordor Intelligence

Die Marktgröße für Lebensmittelservice-Verpackungen soll von USD 134,20 Milliarden im Jahr 2025 auf USD 139,75 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 171,06 Milliarden bei einem CAGR von 4,13 % über 2026–2031 erreichen. Das Wachstum stützt sich auf drei sich gegenseitig verstärkende Säulen: zunehmende regulatorische Vorgaben, die Einwegkunststoffe einschränken, stetige Fortschritte bei kompostierbaren Substraten und Substraten mit recyceltem Inhalt sowie die steigende Nachfrage von Geisterküchen und Liefer-Apps, die manipulationssichere, leistungsorientierte Verpackungen erfordern. Asien-Pazifik führt den Markt für Lebensmittelservice-Verpackungen mit einem Umsatzanteil von 40,76 % an, gestützt durch rasche Urbanisierung und wachsenden Konsum der Mittelschicht. Gleichzeitig verzeichnen der Nahe Osten und Afrika mit einem CAGR von 6,22 % das schnellste regionale Wachstumstempo, dank expandierender QSR-Ketten, Infrastrukturinvestitionen und einer jungen demografischen Struktur. Die Materialdynamik spiegelt diese geografischen Verschiebungen wider: Kunststoffe bleiben aufgrund von Kosten- und Barrierenvorteilen allgegenwärtig, doch biologisch abbaubare Folien und geformte Faserserviceware gewinnen den Großteil neuer Spezifikationen, da Verbote für PFAS-behandelte Artikel in ganz Nordamerika und Europa eingeführt werden. Entlang der gesamten Wertschöpfungskette sind etablierte Unternehmen mit integriertem Harzrecycling oder proprietären Faserbeschichtungslinien positioniert, um Konverter, die an Jungpolymerzulieferern hängen, zu übertreffen, während Innovatoren im Bereich intelligenter Verpackungen eine Premiumnische erschließen, indem sie Frische- und Manipulationssensoren in Deckel und Liefer-Klappschalen integrieren.

Wesentliche Erkenntnisse des Berichts

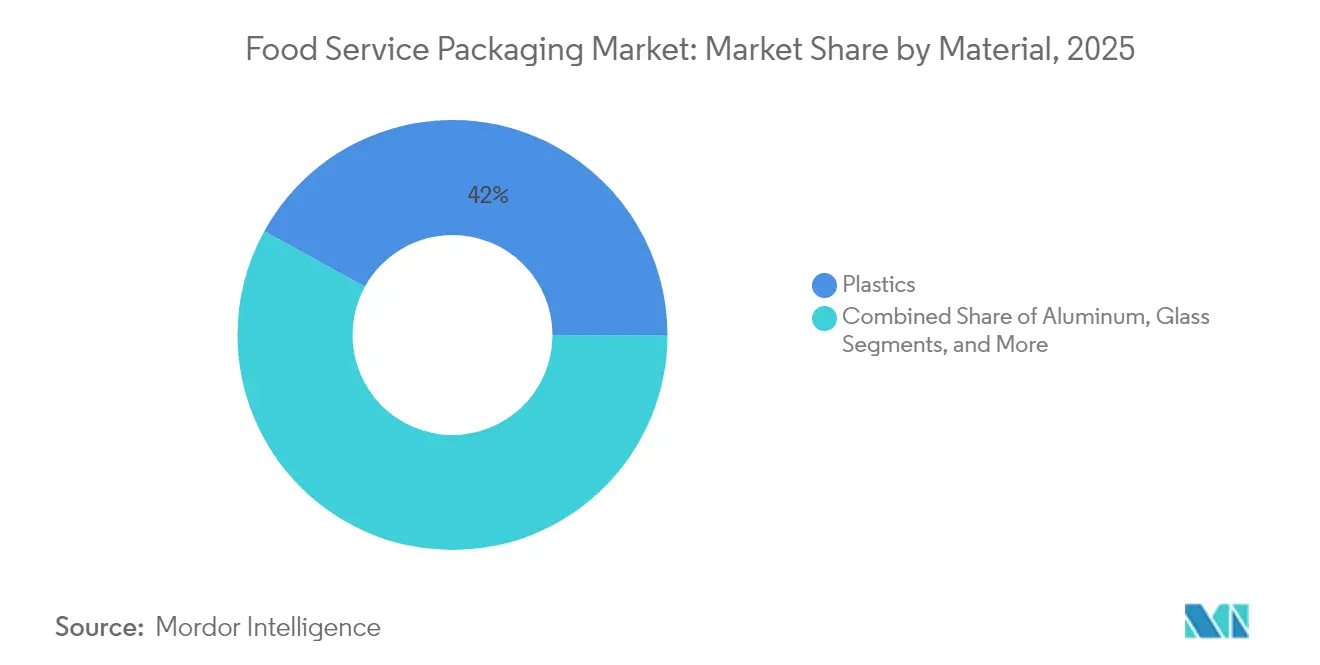

- Nach Material führten Kunststoffe im Jahr 2025 mit einem Marktanteil von 41,98 % bei den Lebensmittelservice-Verpackungen, während biologisch abbaubare und Spezialsubstrate bis 2031 voraussichtlich mit einem CAGR von 5,42 % expandieren werden.

- Nach Verpackungstyp hielten Becher und Behälter 37,89 % des Umsatzpools im Jahr 2025, während Schalen und Behälter bis 2031 mit einem CAGR von 5,11 % beschleunigen sollen.

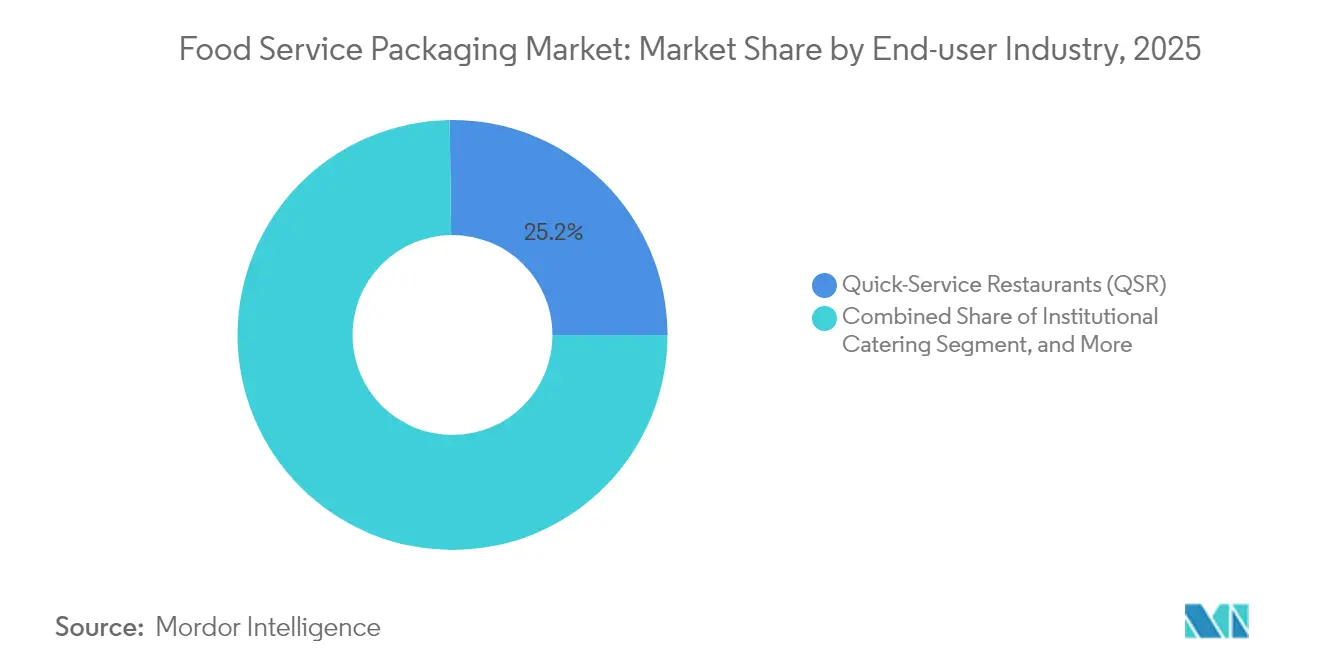

- Nach Endverbraucherbranche entfielen 25,21 % des Umsatzes im Jahr 2025 auf Schnellrestaurants, während Gastronomie und Cafés im Prognosezeitraum voraussichtlich den schnellsten CAGR von 6,18 % erzielen werden.

- Nach Nachhaltigkeitsprofil machen konventionelle Verpackungen noch immer 53,78 % der Lieferungen aus, doch nachhaltige Alternativen entwickeln sich auf der Grundlage von Mandaten für recycelten Inhalt mit einem CAGR von 6,55 % weiter.

- Nach Geografie beruht die Dominanz Asien-Pazifiks mit 40,32 % auf der hohen städtischen Nachfrage, während der Nahe Osten und Afrika bis 2031 den schnellsten CAGR von 5,98 % verzeichnen werden.

- Die Übernahme von Pactiv Evergreen durch Novolex im März 2025 schuf den größten vertikal integrierten Lieferanten und verschärfte den Wettbewerbsdruck bei Faserdeckeln, RPET-Klappschalen und Formfaserschalen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse auf dem Markt für Lebensmittelservice-Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbane Nachfrage nach unterwegs konsumierbaren, portionskontrollierten Mahlzeiten | +0.8% | Global mit Konzentration in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Boom der E-Commerce-Kochboxen | +0.6% | Nordamerika und EU, Expansion nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Umstieg von Schnellrestaurants auf Fasern-Serviceware infolge von PFAS-Verboten | +0.9% | Nordamerika und EU; frühe Einführung in Australien | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen für Recycling-PET | +0.5% | Global, angeführt von Asien-Pazifik-Hubs | Langfristig (≥ 4 Jahre) |

| Sensorgestützte intelligente Deckel | +0.3% | Nordamerika und EU; Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg der Geisterküchen-Franchisevergabe | +0.7% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach unterwegs konsumierbaren, portionskontrollierten Mahlzeiten in städtischen Zentren

Portionsspezifische Verpackungen haben Großformate überholt, da jüngere, in der Stadt lebende Verbraucher bequeme Einzelportionsmahlzeiten bevorzugen, die sie während kurzer Pendelfahrten verzehren können. Markenhersteller spezifizieren nun stapelbare Schalen mit integrierten Kalorienicons und scannbaren QR-Nährwert-Tags, die in automatische Verkaufsautomaten und Mikro-Fulfillment-Schließfächer passen. McDonalds Pilotversuch von Graspapier-Burgerverpackungen in Deutschland veranschaulicht, wie multinationale QSR-Ketten Bequemlichkeit mit Nachhaltigkeit verbinden, um urbane Gäste zufriedenzustellen. Institutionelle Käufer verstärken den Trend; der Rahmen des britischen Nationalen Gesundheitsdienstes für Catering-Verbrauchsartikel standardisiert Portionsgrößen und schreibt gleichzeitig allergenkonformes Kennzeichnen vor. Infolgedessen gewinnen Konverter, die modulares Stanzen und variable Datenkennzeichnung beherrschen, einen Kostenvorteil und erfüllen gleichzeitig komplexe städtische Serviceanforderungen.

Boom der E-Commerce-Kochboxen beschleunigt Sekundär- und Tertiärverpackungsvolumina

Kochbox-Anbieter benötigen mehrschichtige Lösungen, die rohe Proteine schützen, Geruchsübertragung verhindern und Zwei-Tage-Kurierdurchläufe standhalten. Die Nachfrage hat Investitionen in maßgeschneiderte Barrierebeutel, gewellte Kühlboxen und Formfasereinsätze angeregt, die darauf ausgelegt sind, den Kältemettelverbrauch und das Versandgewicht zu senken. Anbieter integrieren zunehmend NFC-Frische-Tags in äußere Kartons, um auf Manipulationsereignisse und Temperaturabweichungen hinzuweisen, was Tetra Paks sensorausgestattetem Pilotprojekt für den Direktverbraucher-Milchbereich im Jahr 2024 entspricht. Im Inland wurden in den Vereinigten Staaten und Deutschland Faserformlinien hinzugefügt, um das Versorgungsrisiko zu senken, und Asien-Pazifik-Hersteller rüsten um, um wasserbasierte Tintensysteme zu liefern, die mit Kochbox-Öfen und Mikrowellen kompatibel sind.

Umstieg von Schnellrestaurants auf faserbasierte Serviceware infolge von PFAS-Verboten

Gesetzgebung in der EU, mehreren US-amerikanischen Bundesstaaten und Australien verbietet PFAS-Beschichtungen in Lebensmittelkontaktartikeln und zwingt Schnellrestaurants, Kombi-Boxen, Pommes-Hülsen und Getränkedeckel neu zu gestalten. Huhtamäkis heimkompostierbarer Faserdeckel für McDonald's Finnland eliminiert jährlich 59 t Kunststoff. J&J Green Papers JANUS-Barriere, die von Arcos Dorados in Argentinien eingesetzt wird, zeigt, dass Beschichtungen die Fettbeständigkeit von fluorierten Papieren gleichwertig erfüllen können und dabei die Heimkompostierung ermöglichen. Betreiber gestalten auch Lagerregale und Warmhaltebehälter neu, um dickere Faserprofile zu handhaben, was zusätzliche Verkäufe für Gerätehersteller schafft.

Kapazitätserweiterungen für Recycling-PET senken die Preisaufschläge gegenüber Jungpolymer

Asien-Pazifik-Harzgruppen haben Flasche-zu-Schale-Linien finanziert, die lebensmitteltaugliches RPET im großen Maßstab flocken, depolymerisieren und re-extrudieren. Vertikale Integration senkt die Logistikkosten und verringert das Delta zwischen recyceltem und Jungpolymer-PET. Obligatorische Schwellenwerte für recycelten Inhalt in Kalifornien und der EU garantieren Basismengen und sichern die Investitionsökonomie ab. Die Sammlung bleibt jedoch im aufstrebenden Asien uneinheitlich; daher sichern sich Konverter mit doppelspezifikations-fähigen SKUs ab, die Jungpolymer- oder recyceltes Ausgangsmaterial ohne Werkzeugwechsel verarbeiten können.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auslaufen von Einweg-EPS und PVC | -0.7% | Global, angeführt von EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Jungpolymerpreise | -0.5% | Global, am stärksten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Nachverbrauchersammlung in Asien-Pazifik | -0.4% | Aufstrebendes Asien; Übertragungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalaufwendungen für Mehrwegsysteme | -0.3% | Nordamerika und EU-Stadien und -Campusse | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorisches Auslaufen von Einweg-EPS und PVC in mehr als 60 Ländern

Schnell eingeführte Verbote komprimieren die Übergangsfenster auf 12–18 Monate und belasten die Kapazität alternativer Substratzulieferer. Frankreichs AGEC-Gesetz verpflichtete McDonald's im Jahr 2024, wiederverwendbare Polypropylen-Schalen einzuführen, was die Arbeitsabläufe im Gastraum umgestaltete und Silikonkautschuk-Behälter für Speisen vor Ort pilotierte.[1]"McDonald's führt wiederverwendbare Verpackungen zur Abfallreduzierung ein," Smileymovement.org Kleine Betreiber verfügen nicht über die Kapitalaufwendungen, um die Rückraum-Spülanlage oder Pfandlogistik umzurüsten, was sie zu Drittanbieter-Pooling-Diensten drängt und die Konsolidierung hin zu gut kapitalisierten Ketten verstärkt.

Volatilität der Jungpolymerpreise drückt Konvertermmargen

Zweijährige Schwankungen von 30–50 % bei PE- und PP-Harzspotpreisen erodieren die Konvertermargen, da Jahresvertragsstrukturen mit QSR-Kunden die Weitergabegeschwindigkeit begrenzen. Multinationale Konverter diversifizieren in RPET und Faserformung, um Preiszyklen abzusichern, während Nischen-Thermoformer ohne Hebelwirkung bei Harzen Fusionsexits suchen. Flexible Verpackungshersteller sind am stärkstem exponiert: Vierteljährliche Rohstoffzuschläge kollidieren mit 12-Monats-Foodservice-Angeboten, was die Rationalisierung von SKUs und Werksstandorten beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Biologisch abbaubare Lösungen aktivieren neue Produktpipelines

Kunststoffe behielten im Jahr 2025 den größten Marktanteil von 41,98 % bei den Lebensmittelservice-Verpackungen, begünstigt durch Kosteneffizienz, hohe Transparenz bei der Darstellung und Versiegelungsintegrität, die für Getränkedeckel und Heißfüll-Suppenbehälter nach wie vor entscheidend sind. Dennoch werden biologisch abbaubare und Spezialsubstrate bis 2031 einen CAGR von 5,42 % verzeichnen, was auf eine stärkere Nachfrage nach Öko-Kennzeichnung und wachsende Kompostinfrastruktur in städtischen Gebieten Nordeuropas zurückzuführen ist. Die Marktgröße für Lebensmittelservice-Verpackungen für biologisch abbaubare Folien wird bis 2031 voraussichtlich USD 26,36 Milliarden erreichen, gestützt durch Stärkemischungen, die nun Mikrowellenaufheizung bei 100 °C ohne Verformung tolerieren. Bei konventionellen Kunststoffen dominieren PFAS-Entfernung und chemische Recyclingwege die F&E-Budgets, was durch McDonalds Meilenstein der 99,5%igen Ausstiegs aus Fluorverbindungen im Jahr 2024 belegt wird.

Papier und Karton wandern weiter in den gehobenen Bereich; wässrige Dispersionsbeschichtungen erzielen nun eine 8-stündige Heißfettbeständigkeit, was Burger-Klappschalen und Nudelschüsseln für die Faserkonvertierung öffnet. Aluminiumdosen und -schalen behalten eine Nischennachfrage für Airline-Catering und Mahlzeitenkomponenten mit hohem Säuregehalt, kämpfen jedoch gegen leichte Verbundkartons. Glas verzeichnet eine vernachlässigbare Durchdringung, da Lieferplattformen Gewicht und Bruchrisiko bestrafen. Da die Harzvolatilität anhält, sichern sich Konverter mit hybriden PP-Zellstofflösungen ab, die den Polymerverbrauch um 50 % reduzieren und gleichzeitig die Wärmespeicherung sicherstellen, was biologisch abbaubare Materialien als wichtigstes Innovationsfeld im Markt für Lebensmittelservice-Verpackungen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Schalen und Behälter profitieren vom Liefergeschäft

Becher und Behälter behielten im Jahr 2025 mit 37,89 % die Umsatzführung, verankert durch universelle Getränke- und Suppenanwendungen und Großvolumen-QSR-Beschaffung, die die Stückkosten senkt. Dennoch wachsen Schalen und Behälter mit einem CAGR von 5,11 % schneller, unterstützt durch kurierorientierte Menüdesigns. Die Marktgröße für Lebensmittelservice-Verpackungen für Schalen könnte bis 2031 USD 47,30 Milliarden erreichen, da Geisterküchen manipulationssichere, mikrowellentaugliche Designs mit einrastenden Deckeln und Anti-Fog-Fenstern bevorzugen. Manipulationsbänder und abziehbare Frischeschutzfolien wandern von Pharma zu Lebensmitteln und schaffen inkrementelle Werkzeugnachfrage für Thermoformer.

Klappschalen, einst synonym mit EPS, positionieren sich auf Formfaser- und Post-Consumer-Recycling-PET-Formate um, um Verboten gerecht zu werden, während Beutel und Pouches portionskontrollierte Condiment-Nischen füllen. Saberts Tray2Go-Zellstofflinie, 2024 eingeführt, verbindet Kompostierbarkeit mit Regalstapelfestigkeit und bietet Fluggesellschaften und Krankenhauskantinen einen kostennetralen Tausch gegenüber PP-Schalen. Insgesamt zeigt die Diversifizierung der Verpackungstypen, dass Lieferanten mit Multi-Format-Portfolios in der Lage sein werden, Premium-Angebote im Markt für Lebensmittelservice-Verpackungen zu erzielen.

Nach Endverbraucherbranche: Gastronomie und Cafés überholen etablierte Segmente

Schnellrestaurants hielten im Jahr 2025 25,21 % der Ausgaben durch globale Rahmenverträge und SKU-Standardisierung, die die Beschaffung vereinfachen und Skaleneffekte treiben. Dennoch werden Gastronomie und Cafés bis 2031 mit einem CAGR von 6,18 % wachsen, da Premium-Kaffee, Bäckerei-Snacks und Lifestyle-Hotels auf markenbezogene Verpackungen und Instagram-freundliche Faserschüsseln setzen. Der Markt für Lebensmittelservice-Verpackungen schneidert zunehmend grafisch hochwertige Lithographie-Laminatbecher und strukturierte Kraftpapier-Hülsen, um das Marken-Storytelling in unabhängigen Cafés zu steigern.

Vollservicerestaurants verzeichnen ein mittleres einstelliges Wachstum durch die Einführung von Lieferlinien, die verbesserte Warmhalteleistung erfordern. Das institutionelle Catering verzeichnet eine stetige Nachfrage, angetrieben durch die Expansion von Krankenhausnetzwerken und Nachhaltigkeitsverpflichtungen des Bildungssektors; die Richtlinien der Hospital Caterers Association für kompostierbare Serviceware veranschaulichen steigende Umwelterwartungen. Angebotsmengen von Einkaufskonsortien wie dem GBP 48-Millionen-Rahmenvertrag (USD 64,85 Millionen) von TUCO für Einwegprodukte zeigen, dass Cafés und Campus-Betreiber nun Allergenkennzeichnung und Pfandrückgabe-Logistik in Verpackungsverträge bündeln. Diese Dynamik fördert die Segment-Spezialisierung im Markt für Lebensmittelservice-Verpackungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nachhaltigkeitsprofil: Recycelte und kompostierbare Verpackungen gewinnen an Beschaffungspriorität

Konventionelle Mehrschichtstrukturen dominieren im Jahr 2025 noch immer mit 53,78 %, stehen aber vor einem schrittweisen Rückgang, da Restaurantketten Mindestanteile an recyceltem Inhalt erhöhen und Netto-Null-Verpackungs-Roadmaps verfolgen. Nachhaltige Varianten werden einen CAGR von 6,55 % verzeichnen und ihren Anteil am Markt für Lebensmittelservice-Verpackungen bis 2031 verdoppeln. RPET-Schalen schlossen die Preislücke zu Jungpolymer um 15 % während des Jahres 2024 dank Kapazitätserweiterungen in Asien und Europa, sodass Caterer klare Deckel ohne Budgetüberschreitung einführen können. Kompostierbares Formfaserprodukt gewinnt an Bedeutung, wo kommunale Sammlung vorhanden ist; Huhtamäki setzt beispielsweise polymerfreie, heimkompostierbare Beschichtungen ein, die 100 °C-Getränkefüllungen standhalten.

Unternehmensversprechen beschleunigen die Nachfrage: McDonald's strebt bis 2025 100 % erneuerbare oder recycelte Gastverpackungen an und verpflichtet erstrangige Lieferanten, Herkunftsnachweissysteme zu zertifizieren und in Zellstoffanlagen neben QSR-Verteilzentren zu investieren. Saberts r-PRO-Technologie mischt Post-Consumer-PP mit Kalziumkarbonat, um bei 40 % recyceltem Inhalt die Steifigkeit aufrechtzuerhalten, und zeigt, wie proprietäre Mischungen mittlere Preispunkte erschließen.

Geografische Analyse

Asien-Pazifik dominiert den Markt für Lebensmittelservice-Verpackungen mit einem Anteil von 40,32 %, angetrieben durch expandierenden urbanen Konsum in China, Indien und südostasiatischen Volkswirtschaften. Da Online-Lebensmittellieferanten skalieren, verlagern Verpackungskonverter Extrusions- und Druckanlagen näher an Megastädte, um Lieferzeiten zu verkürzen und SKUs an lokale Geschmacksprofile anzupassen. Vietnams Entwurf eines EPR-Gesetzes signalisiert eine bevorstehende Verlagerung hin zu obligatorischen Recyclinginhalt-Quoten und veranlasst RPET-Flockexporteure, inländische Waschanlagen aufzubauen. Dennoch verlangsamt eine uneinheitliche kommunale Sammlung Flasche-zu-Lebensmittel-Versuche und hält die Jungpolymernachfrage für Hochtemperatur-Nudelanwendungen widerstandsfähig.

Nordamerika zeigt reife, aber innovationsgetriebene Dynamiken. PFAS-Verbote auf Staatsebene katalysieren rasche Faserdeckelkonvertierungen und treiben chemische Recycling-Joint-Ventures zwischen Harzmajoren und Verpackungskonvertern an. Das New Yorker Amt für allgemeine Dienste veröffentlicht nun jährlich eine Beschaffungsspezifikation für konforme Faserbehälter und -verpackungen und bietet Käufern des öffentlichen Sektors eine geprüfte Liste nachhaltiger SKUs. US-amerikanische Marken initiieren Pilot-Mehrwegsysteme bei Stadionverpflegungen, erheben Daten zur Haltbarkeit des Waschzyklus und zur Verbraucherakzeptanz, um 2030-Zero-Waste-Ziele zu informieren.

Europa folgt einem harmonisierten Regulierungsweg über die Richtlinie über Einwegkunststoffe. Pfandrückgabesysteme in Deutschland und den nordischen Ländern liefern hohe PET-Sammelraten und senken die RPET-Pelletkosten. Faserbeschichtete Pizzascheiben und geformte Getränketräger gewinnen an Bedeutung, unterstützt durch in kommunale Bioabfallströme integrierte Kompostinfrastruktur. Das Angebot wird jedoch durch die Verfügbarkeit von Zellulosezellstoff begrenzt, was Investitionen in nachhaltige Forstwirtschaft und landwirtschaftliche Abfallfaserzellstoffherstellung anregt.

Der Nahe Osten und Afrika, obwohl nur 6 % des aktuellen Umsatzes, bieten ein CAGR-Upside von 5,98 %. Fast-Food-Franchisegeber wie KFC und Burger King setzen standardisierte Verpackungspakete ein, um schnelle Filialeröffnungen im Golf und in Nordafrika zu unterstützen. UFlex' USD-200-Millionen-Werk in Ägypten positioniert das Unternehmen, um sowohl afrikanische Wachstumsmärkte als auch europäische Näherungsbeschaffung zu bedienen, Lieferzeiten zu verkürzen und Risiken des Roten-Meer-Schiffsverkehrs abzusichern. Die Abfallinfrastruktur steckt noch in den Kinderschuhen, was das Interesse an Monomaterial-PP-Behältern weckt, die nachgelagerte mechanische Recycling erleichtern, sobald die Sammelsysteme skalieren.

Regulatorisches Umfeld

Die Verpackung im Foodservice-Bereich wird durch strengere Vorschriften zu bedenklichen Chemikalien, Recyclingfähigkeit und Herstellerverantwortung neu geformt, wobei die EU und ausgewählte US-Bundesstaaten viele der operativen Fristen für globale Lieferanten festlegen. In der Europäischen Union gilt die Verpackungs- und Verpackungsabfallverordnung (EU) 2025/40 ab dem 12. August 2026 und ergänzt Anforderungen zu Verpackungsnachhaltigkeit, Kennzeichnung und erweiterter Herstellerverantwortung. Sie führt zudem Grenzwerte ein, die lebensmittelkontaktfähige Verpackungen betreffen, welche PFAS über festgelegten Konzentrationen enthalten.

Die Konformität im Lebensmittelkontakt wird auch durch Änderungen der FCM-Regelung für Kunststoffe sowie damit verbundene Korrekturen aktualisiert. Die Europäische Kommission verabschiedete am 2. Februar 2026 die Verordnungen (EU) 2026/245 und (EU) 2026/250, mit denen die Unionsliste gemäß Verordnung (EU) Nr. 10/2011 aktualisiert und der Rahmen für die BPA-Beschränkung korrigiert wird. Die Aktualisierungen enthalten eine Übergangsbestimmung, die es erlaubt, bestimmte BPA-basierte Einweg-Lebensmittelkontaktartikel, die nach früheren Vorschriften hergestellt wurden, bis zum 20. Juli 2026 in Verkehr zu bringen. In den Vereinigten Staaten kündigte die FDA am 12. Mai 2026 ein finalisiertes systematisches Verfahren zur Bewertung von Chemikalien in Lebensmitteln nach der Markteinführung an (einschließlich Lebensmittelkontaktstoffen). Maryland verabschiedete Herstellerverantwortungsvorschriften für Verpackungen und Papierprodukte (COMAR 26.04.14), die am 25. Mai 2026 in Kraft treten und Registrierungs- und Berichtspflichten hinzufügen, die Verpackungshersteller und Importeure umsetzen müssen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Foodservice-Verpackungen reicht von Rohstoffen und chemischen Vorprodukten (Neupolymere, recyceltes PET-Flakes/-Pellets, Zellstoff und Beschichtungen, Druckfarben und Klebstoffe) über Maschinen und Werkzeuge (Thermoformen, Faserformung, Extrusion/Laminierung, Druck und Stanzen) bis zu Konvertierern, die Becher, Schalen, Tabletts, Klappschalen, Folien und Deckellösungen herstellen. Der Vertrieb läuft dann über Foodservice-Distributoren und Beschaffungsplattformen von Ketten zu Endnutzern wie QSRs, Hotellerie und Cafés, institutionellen Caterern und lieferfokussierten Betreibern. Spezifikationsentscheidungen berücksichtigen zunehmend die Konformität im Lebensmittelkontakt, PFAS-freie Barrieren und die Dokumentation von Recyclinganteilen.

Vorgelagerte Einschränkungen und Compliance-Zeitpläne verschieben, wo Wert entsteht: Der Zugang zu konsistentem recyceltem Rohmaterial und validierten Barrierechemien ist zu einem Differenzierungsmerkmal geworden, während mehrjährige Kettenverträge Konvertierer begünstigen, die Redesign, Testung und Dokumentation über Regionen hinweg unterstützen können. Die EU-PPWR (Verordnung (EU) 2025/40), die seit Februar 2025 in Kraft ist und ab dem 12. August 2026 gilt, erhöht die Compliance-Belastung in den Bereichen Design, Kennzeichnung und Herstellerverantwortung für jede Verpackung, die auf dem EU-Markt in Verkehr gebracht wird. Dies erhöht die Bedeutung der Materialrückverfolgbarkeit und der Abstimmung des End-of-Life-Managements. Investitionen in Technologie- und Materialsubstitution sind entlang der Kette sichtbar, darunter die Zusammenarbeit von Tetra Pak mit Sterilgarda Alimenti (April 2026) an einem papierbasierten Barriere-Aseptikkarton zur Erhöhung des Anteils erneuerbarer Materialien sowie Entwicklungen bei Drop-in-Alternativen für herkömmliche Formate wie zuckerrohrbasierten PLA-Schaum, der EPS in Foodservice-Anwendungen ersetzen soll (TotalEnergies Corbion, Juli 2026).

Wettbewerbslandschaft

Der Markt für Lebensmittelservice-Verpackungen weist eine mäßige Konzentration auf, wobei die fünf größten Lieferanten rund 45 % des globalen Umsatzes kontrollieren. Novolex' USD-6,7-Milliarden-Übernahme von Pactiv Evergreen im März 2025 schuf die größte nordamerikanische Plattform, die RPET-Deckel, Faserschalen und Papier-Tragetaschen umfasst. Huhtamäki nutzt weiterhin seine globale Formfaserkapazität, um multinationale QSR-Verträge zu sichern, während Dart Container sich auf leichte PP- und PS-Becher für preissensible Convenience-Kanäle konzentriert. Sabert differenziert sich durch proprietäre Recyclingmischungen und Designdienstleistungen, die Schalen für Premium-Fertigmahlzeit-Hersteller anpassen.

Strategische Schritte unterstreichen eine Verlagerung hin zu Nachhaltigkeitsskalierungen. SIGs EUR-90-Millionen-Aseptikkartonwerk im Jahr 2024 lieferte inkrementelle Kapazität für haltbare Foodservice-Brühen. Evertis' geplante USD-100-Millionen-US-Anlage kündigt transatlantische Ambitionen im Hochbarriere-RPET-Blatt an. Die Wettbewerbsintensität dreht sich nun um den Zugang zu recycelten Ausgangsstoffen, Beschichtungschemien, die PFAS ersetzen, und die Integration von Sensorelektronik. Start-ups, die Algenphotovoltaik-Folien oder PHA-basierte Stretchfolien entwickeln, arbeiten häufig mit größeren Gruppen für die Skalierung zusammen, wie durch Mitte 2025 unterzeichnete gemeinsame Entwicklungsvereinbarungen belegt.

Preiskonkurrenz bleibt bei Standardartikeln wie 473-ml-Kaltbechern bestehen, doch Markenhersteller vergeben zunehmend mehrjährige Verträge an Konverter, die Nachhaltigkeitsberatung, Grafikmanagement und Post-Use-Recovery-Dienste bündeln. Folglich sichern Unternehmen mit eigenem Recycling oder eigenem Forstbesitz Kostenvorteile. Der Markt für Lebensmittelservice-Verpackungen belohnt daher Kapitalzugang, regulatorische Weitsicht und fächerübergreifende F&E-Breite.

Marktführer der Lebensmittelservice-Verpackungsbranche

Dart Container Corporation

Amhil North America

Genpak LLC

Huhtamaki Oyj

Novolex

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische Fristen und Spezifikationen von Einzelhändlern/QSRs schaffen umsetzbare Freiräume bei PFAS-freien Faserbarrieren, Monomaterial-Designs und recyclinganteilkonformen Strukturen, die über mehrere Rechtsordnungen hinweg mit begrenzter SKU-Vervielfachung qualifiziert werden können. Die ab dem 12. August 2026 geltende EU-PPWR sowie die fortlaufende Einführung staatlicher Anforderungen in den Vereinigten Staaten verschärfen die Lieferantenanforderungen an dokumentierte Konformität (Rückverfolgbarkeit, Kennzeichnung und chemische Beschränkungen), während die Leistungsfähigkeit unter heißen, fettigen und liefergerechten Bedingungen erhalten bleiben muss. Dies erhöht die Prämie für Konvertierer, die Multimaterial-Portfolios (Fasern, recycelte Kunststoffe und kompostierbare Materialien) mit validierter Lebensmittelkontaktleistung und konsistenter Beschaffung von recyceltem Rohmaterial unterstützen können.

Kapazitätslokalisierung und Nearshoring für Foodservice-Qualitäten sind ein weiterer Chancenbereich, da Markeninhaber und Distributoren auf kürzere Lieferzeiten und Versorgungssicherheit für Großserienartikel wie Deckel, Tabletts und Take-away-Verpackungen drängen. Huhtamaki eröffnete eine erweiterte Produktionsanlage in Paris, Texas (Juni 2026), um die QSR-Nachfrage in Nordamerika zu bedienen, während Amcor eine Erweiterung seiner Anlage für flexible Verpackungen in Dongguan, China (Mai 2026), begann und automatisierte lösungsmittelfreie Laminier- und Beutelherstellungskapazitäten hinzufügte. Auf Seiten der Regulierungsdienstleistungen traten in Kalifornien am 1. Mai 2026 die Herstellerverantwortungsanforderungen nach SB 54 in Kraft, wobei die Schritte zur Herstellerbeteiligung 2026 fällig sind, und die Einschränkungen für Recyclingfähigkeitsangaben nach SB 343 treten am 4. Oktober 2026 in Kraft. Zusammen erhöhen diese Schritte die Nachfrage nach Verpackungsdesigns und Kommunikation auf der Verpackung, die Nachweisschwellen erfüllen und das Risiko unverkäuflicher Lagerbestände reduzieren können.

Aktuelle Branchenentwicklungen

- Juni 2026: Huhtamaki eröffnete offiziell eine erweiterte Produktionsanlage in Paris, Texas, und schuf zusätzliche Kapazitäten, die auf die Bedienung von Kunden aus dem Schnellrestaurant-Segment in Nordamerika ausgerichtet sind. Die Erweiterung unterstützt die regionale Versorgungskontinuität für Foodservice-Artikel mit hohem Volumen und ermöglicht schnellere Qualifizierungszyklen, da Kunden ihre Spezifikationen zunehmend in Richtung faserbasierter und konformer Formate verschieben.

- Mai 2026: Huhtamaki ging eine Partnerschaft mit Hesburger ein, um faserbasierte Getränkedeckel einzuführen, die in Huhtamakis Foodservice-Anlage in Alf, Deutschland, hergestellt werden. Die Partnerschaft verdeutlicht die Nachfrage großer Betreiber nach Kunststoffersatz bei Getränkekomponenten und liefert ein Referenzdesign, das über ähnliche QSR- und Fast-Casual-Getränkeprogramme skaliert werden kann.

- März 2026: Genpak gab die Schließung seiner Produktionsanlage in Cedar City, Utah, bekannt, wobei die Stilllegung für den 23. Mai 2026 geplant ist, und verwies dabei auf gesetzliche Polystyrol-Verbote in benachbarten Bundesstaaten. Diese Anpassung des Standortnetzes zeigt, wie lokalisierte Materialbeschränkungen die Kapazitätszuweisung verändern und den Übergang weg von PS- und EPS-abhängigen SKUs beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Verpackungsprodukte, die zum Servieren, Transportieren und Schützen zubereiteter Speisen und Getränke über Foodservice-Kanäle hinweg verwendet werden, einschließlich Vor-Ort-Verzehr, Mitnahme und Lieferung. Die Marktgröße wird in Umsatzbegriffen für Verpackungsformate erfasst, die am Point of Service verwendet werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen Verpackungen aus, die ausschließlich für den Lebensmitteleinzelhandel und lagerfähige verpackte Lebensmittel verwendet werden, die nicht primär über Foodservice-Verkaufsstellen verkauft werden.

Übersicht der Segmentierung

- Nach Material

- Papier und Karton

- Kunststoffe

- Polyethylenterephthalat (PET)

- Polypropylen (PP)

- Polystyrol (PS) und expandiertes Polystyrol (EPS)

- Andere Kunststoffe

- Aluminium

- Glas

- Biologisch abbaubare und Spezialmaterialien

- Nach Verpackungstyp

- Klappschalen

- Becher und Behälter

- Schalen und Behälter

- Beutel und Pouches

- Andere Verpackungstypen

- Nach Endverbraucherbranche

- Schnellrestaurants (QSR)

- Vollservicerestaurants (FSR)

- Institutionelles Catering

- Gastronomie und Cafés

- Andere Endverbraucherbranchen

- Nach Nachhaltigkeitsprofil

- Konventioneller Typ

- Nachhaltige Verpackung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Vietnam

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Wir begannen mit einer Desk Research, um die Grenzen der Foodservice-Nutzung festzulegen und grundlegende Nachfragesignale aufzubauen, die länderübergreifend verglichen werden können. Öffentliche Quellen wie Produktionslieferungen des US Census Bureau, Preisreihen des US Bureau of Labor Statistics, Handels- und Verpackungsstatistiken von Eurostat, Import- und Exportströme von UN Comtrade sowie Foodservice- und Verbrauchskontext der FAO wurden genutzt, um die Richtung zu verankern und Volumina auf Plausibilität zu prüfen.

Branchenverbände und Regulierungsbehörden-Webseiten wurden ebenfalls geprüft, um Materialvorschriften und Kennzeichnungsänderungen zu verstehen, die Verpackungsformate beeinflussen können, ebenso wie Unternehmensjahresberichte, Investorenpräsentationen und glaubwürdige Wirtschaftspresse, um Produktmix und Kanalexposition abzubilden. Wo nötig, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken, um Themen der Kapazitätserweiterung und Innovationsaktivität zu validieren. Die hier aufgeführten Quellen sind beispielhaft, und viele zusätzliche öffentliche Referenzen wurden während der Studie zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Desk-Annahmen einem Belastungstest zu unterziehen, insbesondere die Aufteilung zwischen Nutzung vor Ort und Lieferung sowie die typische Preisspanne nach Format und Material. Wir sprachen mit Verpackungskonvertierern, Distributoren, Foodservice-Betreibern und Material- und Compliance-Spezialisten über wichtige Regionen hinweg, damit Nachfragetreiber und Substitutionseffekte vor Fertigstellung des Modells bestätigt werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 13% | APAC: 48% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 43% | EMEA: 34% |

| Kleinere Akteure: 14% | Manager: 44% | Amerika: 18% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels eines Top-down-Ansatzes erstellt, bei dem Foodservice-Aktivitätsindikatoren in Verpackungsnachfragepools übersetzt und dann mit dem Wert abgeglichen wurden, den Verpackungskategorien typischerweise in jedem Kanal erfassen. Die Ergebnisse wurden anschließend mit selektiven Bottom-up-Näherungen überprüft, unter Verwendung von Stichproben der Umsatzaufteilung von Lieferanten, Kanalprüfungen mit Distributoren und ASP-mal-Volumen-Berechnungen für gängige Artikel wie Becher, Klappschalen, Tabletts und Besteck, um sicherzustellen, dass die Gesamtwerte realistisch blieben.

Zu den wichtigsten Eingaben des Modells zählten die Anzahl der Foodservice-Verkaufsstellen und Signale der Kettenexpansion, die Durchdringung von Schnellrestaurants und Lieferdiensten, durchschnittliche Bestellvolumina für Getränke und Mahlzeiten (die die Stückintensität beeinflussen), Verschiebungen im Materialmix zwischen Kunststoff und Faser sowie Preisbewegungen im Zusammenhang mit Harz- und Papiertrends. Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch Expertenmeinungen zur regulierungsbedingten Substitution, zu Wiederverwendungspiloten und zum Tempo der Einführung von Faserform- und kompostierbaren Formaten. Wenn Bottom-up-Referenzen Lücken nach Land oder Format aufwiesen, verwendeten wir regionale Durchschnittswerte und passten sie anschließend anhand des lokalen Kanalmixes und der Preisniveaus aus den Interviews an.

Datenvalidierung & Aktualisierungszyklus

Die Triangulation erfolgte durch den Vergleich der Modellergebnisse mit unabhängigen Signalen wie Verpackungsproduktion und Handelsströmen, berichteter Foodservice-Expansion und beobachteter Preisrichtung bei Schlüsselmaterialien, gefolgt von einer Abweichungsprüfung auf Regions- und Formatebene. Wenn eine Zahl außerhalb der erwarteten Bandbreite lag, wurden die Annahmen überprüft und die Befragten erneut kontaktiert, um zu bestätigen, ob die Verschiebung real war oder durch eine Grenzziehungs- oder Preisabweichung verursacht wurde.

Vor der Freigabe durchläuft das Modell und die Erzählung eine mehrstufige Analystenprüfung, damit Definitionen, Berechnungen und Einheiten über die Abschnitte hinweg konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie bedeutende regulatorische Änderungen, Materialpreisschocks oder sprunghafte Veränderungen bei der Einführung von Lieferdiensten. Unmittelbar vor der Auslieferung führen wir einen letzten Durchgang durch, um die neuesten öffentlichen Datenveröffentlichungen und relevanten Ankündigungen zu berücksichtigen.

Vergleich der Marktgröße für Foodservice-Verpackungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Foodservice-Verpackungen stimmen nicht immer überein, da die erfassten Produkte und der Messpunkt von Studie zu Studie variieren können. In diesem Bereich stammen die größten Unterschiede meist daraus, ob reine Lieferformate vollständig erfasst werden, wie wiederverwendbare und nachhaltige Verpackungen behandelt werden und ob der Umsatz auf Herstellerebene oder über nachgelagerte Verkaufspreise erfasst wird.

Produktions- und Handelssignale, zusammen mit beobachteten Verpackungspreisbewegungen und durch Interviews bestätigtem Kanalmix, sind die Prüfungen, die Mordor Intelligence an die Foodservice-Nutzung und nicht an breitere Umsätze mit Lebensmittelverpackungen binden. Wenn andere Schätzungen benachbarte Einzelhandelsverpackungen einbeziehen, breitere Produktlisten anwenden oder aggressives Stückwachstum ohne erneute Überprüfung der Materialsubstitution verwenden, kann sich die Zahl stark verändern, selbst wenn die übergeordnete Kategorie ähnlich erscheint.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 139,75 Mrd. USD (2026) | |

| Branchenverlag A | 96,20 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und eine breitere Segmentierungsstruktur, und der Wert kann in einigen Kategorien näher an der nachgelagerten Preisgestaltung liegen, was den erfassten Umsatzpool im Vergleich zu Verpackungsverkäufen auf Herstellerebene verändert. |

| Branchenverlag B | 89,67 Mrd. USD (2023) | Verankert den Markt an einem früheren Basisjahr und wendet möglicherweise unterschiedliche Einschlussregeln für lieferorientierte Artikel und nachhaltige Formate an, was die Annahmen zur Stückintensität und den erfassten Gesamtwert verringern kann. |

Insgesamt lässt sich die Spanne hauptsächlich durch Zeitpunkt- und Abgrenzungsentscheidungen erklären, gefolgt davon, wie die ASP-Entwicklung über Materialien und Formate hinweg angewendet wird. Indem der Anwendungsbereich auf die Foodservice-Nutzung fokussiert bleibt und Annahmen mit praktischen Kanal- und Preisnachweisen erneut überprüft werden, bleibt der endgültige Marktwert transparent und für die Planung reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der globale Wert des Marktes für Lebensmittelservice-Verpackungen im Jahr 2026?

Er belief sich auf USD 139,75 Milliarden und wird bis 2031 voraussichtlich USD 171,06 Milliarden erreichen.

Welche Region hat den größten Anteil an der Nachfrage nach Lebensmittelservice-Verpackungen?

Asien-Pazifik führt mit einem Anteil von 40,32 % dank wachsender städtischer Bevölkerung und zunehmender Akzeptanz von Lebensmittellieferungen.

Welche Materialkategorie wächst am schnellsten?

Biologisch abbaubare und Spezialsubstrate werden bis 2031 mit einem CAGR von 5,42 % wachsen, da Verbote von PFAS und Einwegkunststoffen greifen.

Wie beeinflussen PFAS-Verbote die Verpackung in Schnellrestaurants?

Sie treiben einen Wandel von kunststoffbeschichteten Papieren hin zu vollständig faserbasierten Deckeln und Verpackungen voran, die mit Kompost- oder Recyclingströmen kompatibel sind.

Warum wachsen Schalen und Behälter schneller als Becher?

Lieferdienste und Geisterküchen bevorzugen manipulationssichere Schalen, die sich besser transportieren lassen, was einen CAGR von 5,11 % für dieses Format antreibt.

Welche Auswirkungen hatte die Übernahme von Pactiv Evergreen durch Novolex?

Das USD-6,7-Milliarden-Geschäft schuf den größten integrierten Lieferanten, erhöhte den Wettbewerbsdruck und beschleunigte die Innovation bei nachhaltigen Materialien.

Seite zuletzt aktualisiert am: