Marktgröße und Marktanteil für Verpackungs-LCA und Ökodesign-Beratungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

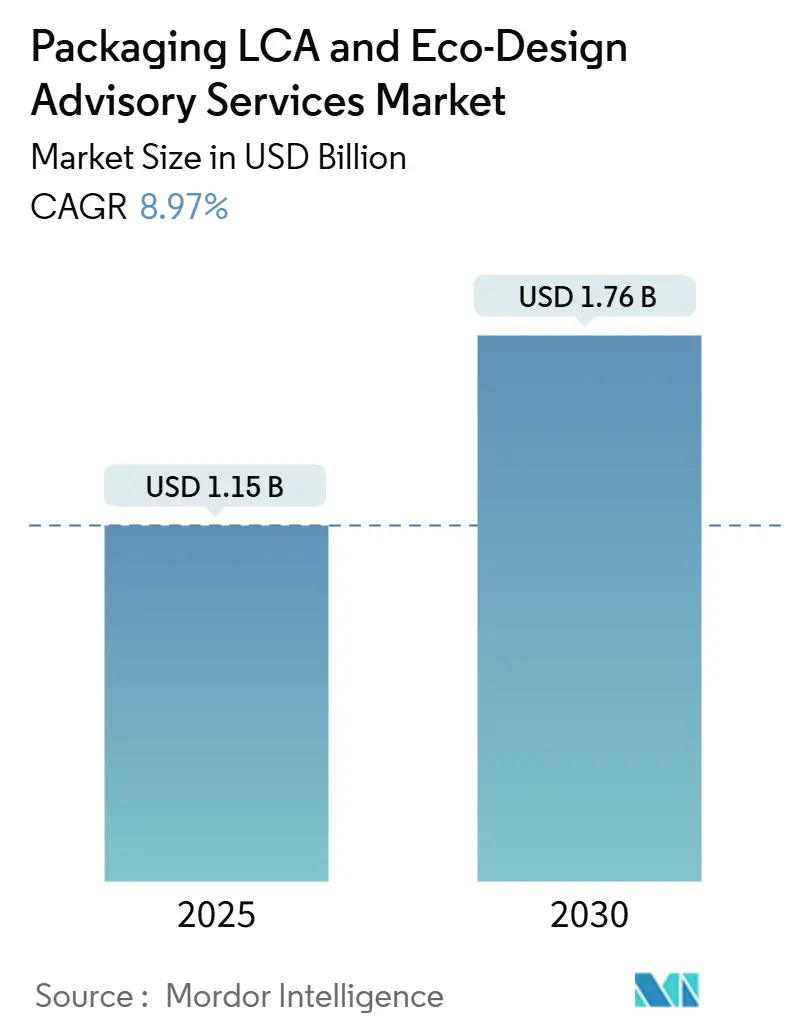

| Marktgröße (2025) | 1.15 Milliarden US-Dollar |

| Marktgröße (2030) | 1.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verpackungs-LCA und Ökodesign-Beratungsdienstleistungen von Mordor Intelligence

Die Marktgröße für Verpackungs-LCA und Ökodesign-Beratungsdienstleistungen erreichte im Jahr 2025 einen Wert von 1,15 Milliarden USD und wird voraussichtlich mit einer CAGR von 8,97 % wachsen, wodurch der Wert bis 2030 auf 1,76 Milliarden USD steigen wird. Verschärfte Vorschriften zur erweiterten Herstellerverantwortung, unternehmerische Netto-Null-Fahrpläne und Echtzeit-Cloud-Bewertungstools konvergieren und verankern Lebenszyklusmetriken in alltäglichen Verpackungsentscheidungen. Die Beratungsnachfrage intensiviert sich, da multinationale Marken globale Spezifikationen mit lokalen Kunststoffsteuern harmonisieren, während KI-gestützte Szenario-Engines die Bewertungszyklen von Monaten auf Tage verkürzen. Europa bleibt das Compliance-Epizentrum, doch der asiatisch-pazifische Raum beschleunigt sich aufgrund strenger Verbote von Einwegprodukten und Verschiebungen im multinationalen Beschaffungswesen. Die Wettbewerbsintensität bleibt moderat, wobei softwareorientierte Spezialisten Marktanteile gewinnen, indem sie APIs in Produktdesign-Suiten einbetten und Einzelstudien in Abonnementdienste umwandeln.

Wichtigste Erkenntnisse des Berichts

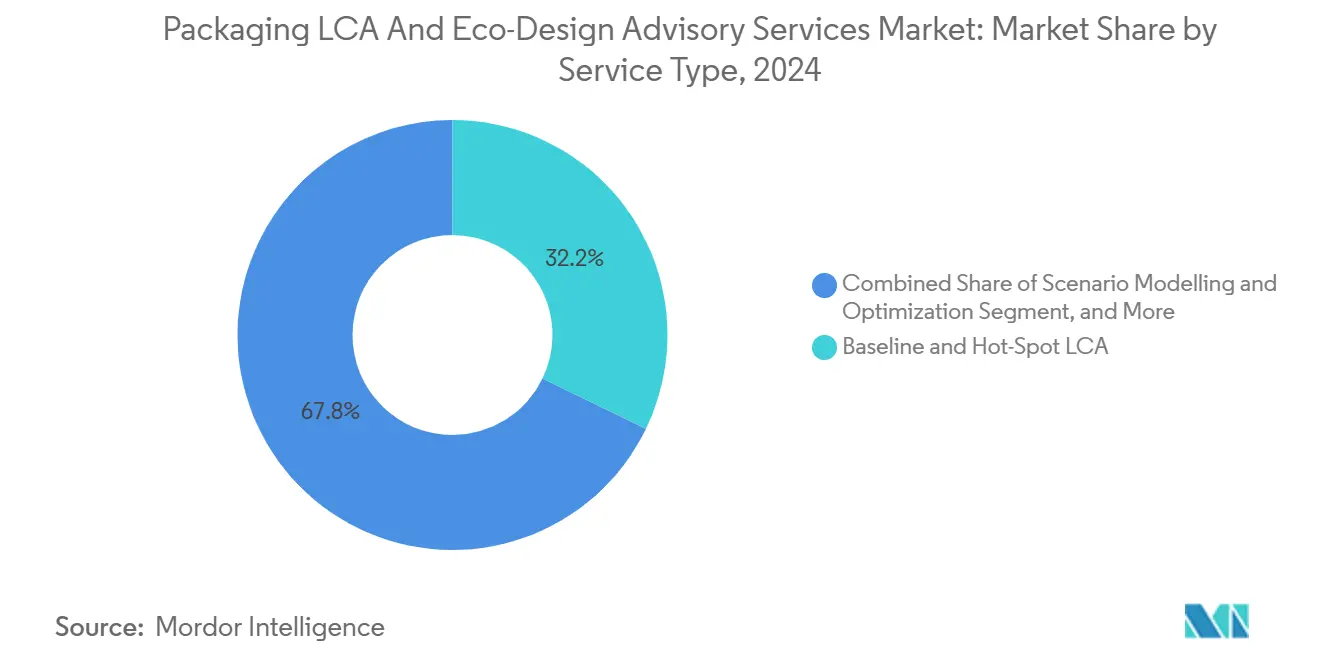

- Nach Dienstleistungsart entfiel auf Basis- und Hotspot-LCA im Jahr 2024 ein Marktanteil von 32,18 % am Markt für Verpackungs-LCA und Ökodesign-Beratungsdienstleistungen.

- Nach Materialart wird die Marktgröße für Verpackungs-LCA und Ökodesign-Beratungsdienstleistungen im Segment kompostierbare Materialien zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 10,68 % wachsen.

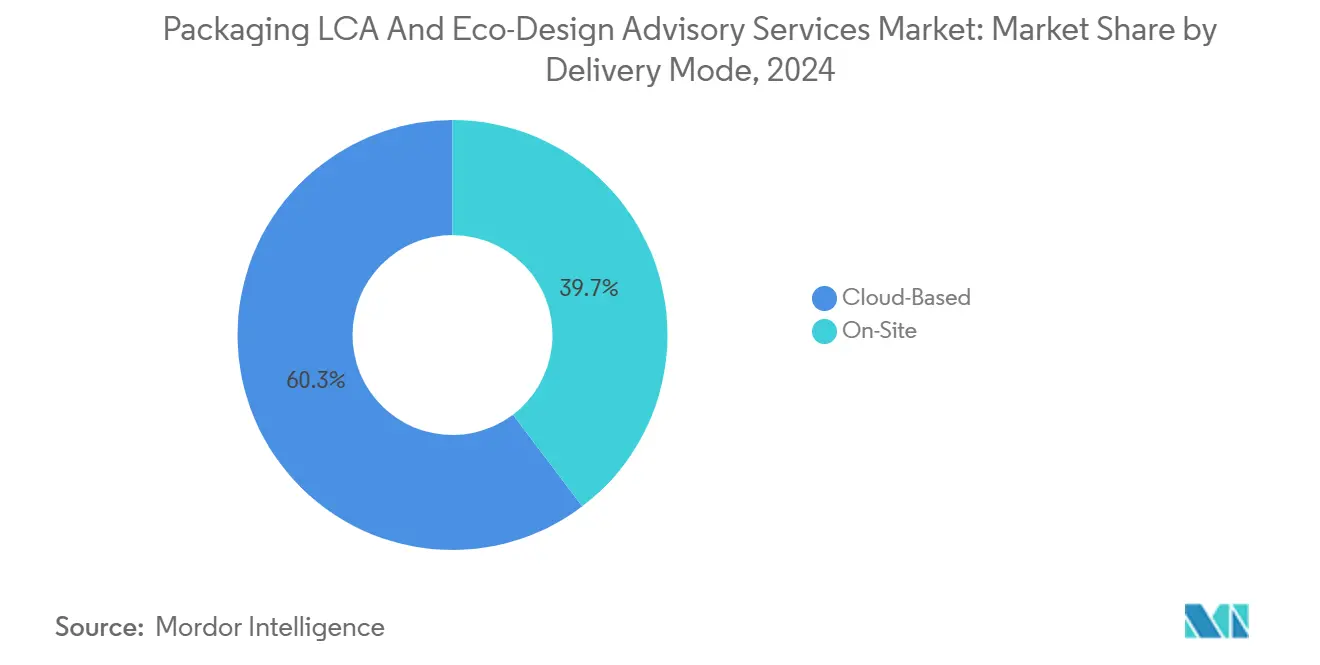

- Nach Bereitstellungsmodus entfielen auf Cloud-Plattformen im Jahr 2024 60,32 % des Marktanteils für Verpackungs-LCA und Ökodesign-Beratungsdienstleistungen.

- Nach Endverbraucher wird die Marktgröße für Verpackungs-LCA und Ökodesign-Beratungsdienstleistungen im Segment E-Commerce und Einzelhandel zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 11,09 % wachsen.

- Nach Geografie entfiel auf Europa im Jahr 2024 ein Marktanteil von 34,62 % am Markt für Verpackungs-LCA und Ökodesign-Beratungsdienstleistungen.

Globale Markttrends und Erkenntnisse für Verpackungs-LCA und Ökodesign-Beratungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende erweiterte Herstellerverantwortung und Kunststoffsteuern | +2.1% | Europa und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen | +1.8% | Global, am stärksten an multinationalen Hauptsitzen | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung von LCA-Datenflüssen | +1.4% | Global, frühe Einführung in technologisch fortschrittlichen Regionen | Langfristig (≥ 4 Jahre) |

| Einführung von Öko-Scores für Eigenmarken durch Einzelhändler | +1.2% | Europa und Nordamerika sowie ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Materialkreislauf-KPIs in ESG-Ratings für Investoren eingebettet | +0.9% | Global, Schwerpunkt auf Domizilen börsennotierter Unternehmen | Mittelfristig (2–4 Jahre) |

| Wettbewerb der Markeninhaber um Patente für „recyclinggerechtes Design” | +0.7% | Global, konzentriert in Innovationszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende erweiterte Herstellerverantwortung und Kunststoffsteuern

Gesetze zur erweiterten Herstellerverantwortung verlagern die Entsorgungskosten von Kommunen auf Markeninhaber und machen Ökodesign zu einem finanziellen Hebel. Frankreich schreibt nun Recyclingfähigkeitsbewertungen vor, Deutschland verlangt eine detaillierte Materialoffenlegung, und die Niederlande erheben eine Kunststoffabgabe von 0,80 EUR pro Kilogramm. Beratungsunternehmen sichern sich stetige Einnahmen, da Marken eine kontinuierliche Überwachung, Szenariomodellierung und Designanpassungen benötigen, um innerhalb der Gebührenschwellen zu bleiben und steigende Strafen zu vermeiden.

Unternehmerische Netto-Null-Verpflichtungen

Wissenschaftsbasierte Ziele verpflichten Hersteller dazu, Verpackungsemissionen in unternehmenseigene CO₂-Budgets einzubeziehen. Unilever stellte 1 Milliarde EUR (1,13 Milliarden USD) für Verpackungsprojekte bereit, und Nestlé reservierte 2 Milliarden CHF (2,15 Milliarden USD) für Kreislaufmaterialien.[1]Unilever, „Jahresbericht und Jahresabschluss 2024”, unilever.com Da die Klimaoffenlegungsvorschriften der US-amerikanischen Börsenaufsichtsbehörde und der Europäischen Union ausgeweitet werden, fordern Marken prüffähige LCA-Daten, die einer Prüfung durch Investoren standhalten.

Digitalisierung von LCA-Datenflüssen

Cloud-Plattformen ersetzen statische Tabellenkalkulationen durch Live-Datenbanken, die Design-Software über APIs speisen. Sphera Solutions verzeichnete 2024 ein Wachstum der Integrationen von 40 % im Jahresvergleich, verkürzte die durchschnittlichen Studienzeiten um 60 % und trieb die Nutzung wiederkehrender Abonnements voran. Kontinuierliche Überwachung wandelt das Servicemodell von projektbasierter Abrechnung zu Unternehmenslizenzen um, was für Beschaffungs- und F&E-Teams unter Zeitdruck attraktiv ist.

Einführung von Öko-Scores für Eigenmarken durch Einzelhändler

Große Einzelhändler veröffentlichen Umweltbewertungen für Tausende von Lagereinheiten und zwingen Lieferanten dazu, überlegene Bewertungen zu validieren oder das Risiko einzugehen, aus dem Regal verdrängt zu werden. Carrefour weitete seinen Öko-Score auf 15.000 Artikel aus, während Walmart Verpackungsmetriken in die Lieferanten-Dashboards des Projekts Gigaton einbettet. Hersteller reagieren mit vergleichenden LCAs und schnellen Optimierungszyklen, die sich an den Benchmarks der Einzelhändler orientieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten LCA-Fachleuten | -1.3% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regionale Ökolabel-Standards | -0.8% | Global, Komplexität variiert je nach Region | Mittelfristig (2–4 Jahre) |

| Hohe Kosten der Primärdatenerhebung für KMU | -0.6% | Global, unverhältnismäßig starke Auswirkungen auf Entwicklungsmärkte | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des geistigen Eigentums bei der Offenlegung vollständiger Verpackungsformulierungen | -0.4% | Global, konzentriert in wettbewerbsintensiven Sektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende erweiterte Herstellerverantwortung und Kunststoffsteuern

Gesetze zur erweiterten Herstellerverantwortung verlagern die Entsorgungskosten von Kommunen auf Markeninhaber und machen Ökodesign zu einem finanziellen Hebel. Frankreich schreibt nun Recyclingfähigkeitsbewertungen vor, Deutschland verlangt eine detaillierte Materialoffenlegung, und die Niederlande erheben eine Kunststoffabgabe von 0,80 EUR pro Kilogramm. Beratungsunternehmen sichern sich stetige Einnahmen, da Marken eine kontinuierliche Überwachung, Szenariomodellierung und Designanpassungen benötigen, um innerhalb der Gebührenschwellen zu bleiben und steigende Strafen zu vermeiden.

Unternehmerische Netto-Null-Verpflichtungen

Wissenschaftsbasierte Ziele verpflichten Hersteller dazu, Verpackungsemissionen in unternehmenseigene CO₂-Budgets einzubeziehen. Unilever stellte 1 Milliarde EUR (1,13 Milliarden USD) für Verpackungsprojekte bereit, und Nestlé reservierte 2 Milliarden CHF (2,15 Milliarden USD) für Kreislaufmaterialien. Da die Klimaoffenlegungsvorschriften der US-amerikanischen Börsenaufsichtsbehörde und der Europäischen Union ausgeweitet werden, fordern Marken prüffähige LCA-Daten, die einer Prüfung durch Investoren standhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Szenariomodellierung prägt strategische Entscheidungen

Basis- und Hotspot-Bewertungen machten 32,18 % der Einnahmen im Jahr 2024 aus, was den anhaltenden Bedarf an Fußabdruck-Baselines für umfangreiche Verpackungsportfolios unterstreicht. Bis 2030 wird die Szenariomodellierung und Optimierung mit einer CAGR von 10,96 % alle anderen Angebote übertreffen, da Beschaffungs- und Innovationsteams Kohlenstoff-, Kosten- und Kreislaufwirtschafts-Kompromisse parallel abwägen. Die Marktgröße für Verpackungs-LCA und Ökodesign-Beratungsdienstleistungen im Bereich Szenariomodellierung wird bis 2030 voraussichtlich 0,54 Milliarden USD erreichen. Marken setzen auf iterative Workshops, in denen LCA-Experten, Designer und Logistikplaner Wechsel von Neukunststoff zu Fasern oder von Luft- zu Seefracht innerhalb von Stunden statt Wochen modellieren.

Ökodesign-Strategieberatung gewinnt an Bedeutung, da Kunden ganzheitliche Empfehlungen statt isolierter Fußabdrucktabellen wünschen. Dienstleistungen zur Softwareimplementierung und Schulung wachsen stetig, da Unternehmen interne Kapazitäten aufbauen, um Routinestudien durchzuführen, während Compliance und Berichterstattung zur Ware werden, sobald sich Vorlagen stabilisieren. Der Wettbewerbsvorteil konzentriert sich daher auf agile Szenario-Engines, die mehrvariable Eingaben verarbeiten und klare Kosten-Wirkungs-Kurven ohne manuelle Neuberechnung liefern können.

Nach Materialart: Kompostierbare Materialien beschleunigen sich inmitten der Kunststoffkritik

Kunststoffe machten 42,25 % des Analyseaufwands im Jahr 2024 aus, was sowohl die Volumendominanz als auch die regulatorische Kontrolle widerspiegelt. Kompostierbare Materialien verzeichnen jedoch den stärksten Anstieg mit einer CAGR von 10,68 % und entwickeln sich von einer Nische zu einem Massenmarkt, da Regierungen die organische Abfallsammlung fördern und bestimmte fossile Harze verbieten. Der Marktanteil für Verpackungs-LCA und Ökodesign-Beratungsdienstleistungen im Bereich Kunststoffe wird allmählich sinken, da Besteuerung und Designbeschränkungen Marken dazu veranlassen, auf Papier, Zellstoff und biobasierte Polymere umzusteigen.

Papier und Pappe behalten eine solide Nachfrage aufgrund der Recyclinginfrastruktur, während sich Glasstudien auf die Gewichtsreduzierung konzentrieren, um Transportemissionen auszugleichen. Aufkommende Biopolymer-Mischungen verursachen Datenmangel-Probleme und treiben die Nachfrage nach benutzerdefinierten Primärdatenerhebungen an, um Abbauraten und Mikroplastikprofile zu bestätigen. Beratungsanbieter, die proprietäre Datenbanken erweitern oder mit akademischen Labors kooperieren, sichern sich einen Wettbewerbsvorteil, indem sie ihre Datenerhebungszyklen verkürzen.

Nach Bereitstellungsmodus: Cloud-Plattformen ermöglichen kontinuierliche Fußabdruckermittlung

Die Cloud-Bereitstellung machte 60,32 % der Abrechnungen im Jahr 2024 aus und wird voraussichtlich mit einer CAGR von 10,84 % wachsen. Verpackungsingenieure klicken nun auf ein Plug-in innerhalb von computergestützten Design-Tools und erhalten Live-Auswirkungsberichte, wodurch die Lebenszyklusrechnung in die sprint-basierte Produktentwicklung integriert wird. Die Marktgröße für Verpackungs-LCA und Ökodesign-Beratungsdienstleistungen im Bereich Cloud-basierter Angebote wird bis 2030 voraussichtlich 1 Milliarde USD übersteigen.

Kontinuierliche Überwachung verlagert Umsatzmodelle hin zu Jahreslizenzen mit gestuftem Zugang basierend auf Benutzervolumen und Datenaktualisierungshäufigkeit. Vor-Ort-Beratung ist weiterhin attraktiv für vertrauliche Formulierungen und stark regulierte Sektoren wie die Pharmaindustrie, in denen Daten niemals in sicheren Netzwerken existieren. Hybride Setups entstehen, die es ermöglichen, sensible Eingaben lokal zu speichern, während Referenzdatenbanken über verschlüsselte Kanäle aktualisiert werden.

Nach Endverbraucherbranche: E-Commerce treibt innovative Lösungen voran

Kunden aus dem Bereich Lebensmittel und Getränke generierten 37,71 % des Aufwands im Jahr 2024, angetrieben durch strenge Einwegregeln und Verbraucherdruck auf Lebensmittelverpackungen. E-Commerce und Einzelhandel werden voraussichtlich die höchste CAGR von 11,09 % verzeichnen, da der Sektor das Dilemma zwischen Polsterung und CO₂-Ausstoß bei versendeten Paketen bewältigt. Kosmetikmarken investieren weiterhin in nachfüllbare und leichte Formate, um aktivistischer Kritik zu begegnen, während Hersteller von Haushaltschemikalien sich auf konzentrierte Formeln konzentrieren, die die Flaschengröße reduzieren.

Pharmaunternehmen beauftragen komplexe Abwägungsstudien, die Sterilität, Kindersicherheit und Recyclingfähigkeit in Einklang bringen und häufig Bewertungen von gemischten Primär- und Sekundärverpackungen erfordern. Berater, die Falltestleistungen zusammen mit Fußabdruckmetriken simulieren können, verschaffen sich einen Vorteil, insbesondere in Omnichannel-Lieferketten.

Geografische Analyse

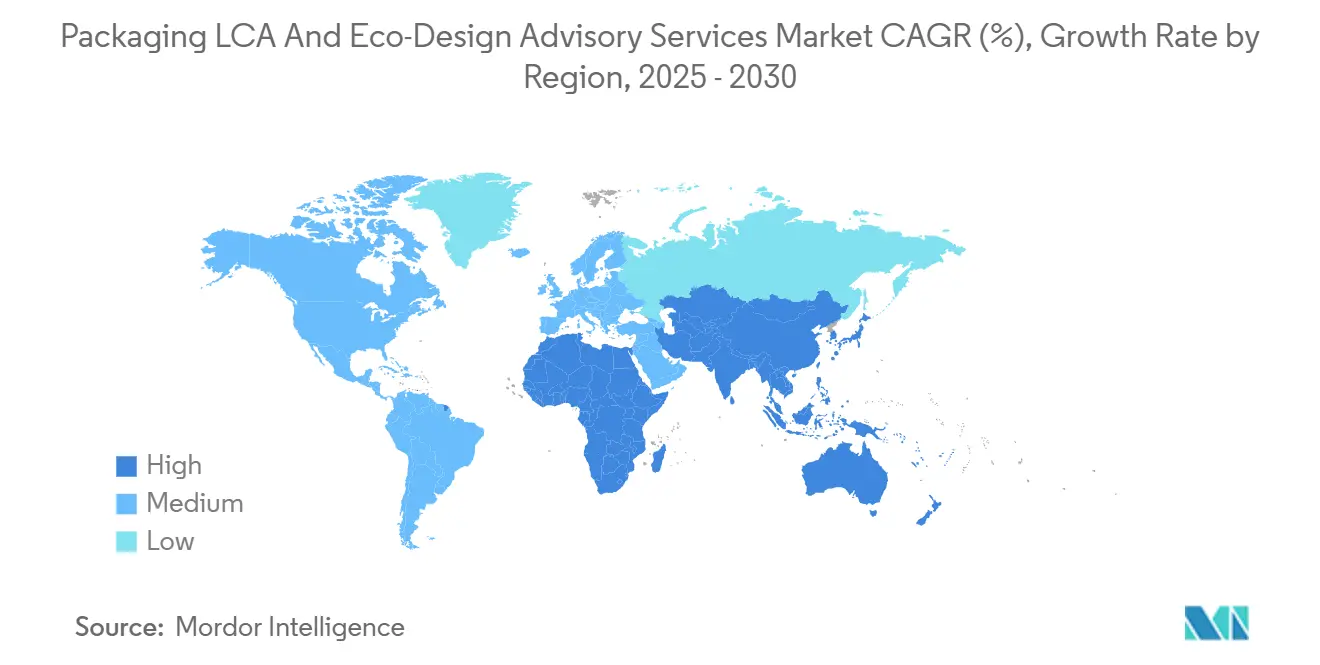

Europa behielt im Jahr 2024 einen Umsatzanteil von 34,62 % aufgrund der Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle, des französischen AGEC-Gesetzes und der deutschen VerpackG-Berichterstattung. Die einheitliche Anwendung ISO-konformer Methoden in der Region schafft eine hohe Ausgangsbasis für die Beratungsstrenge. Englische, niederländische und deutsche Fachzentren bieten robuste Talentpools, die grenzüberschreitende Projekte speisen. Marken, die in 27 Mitgliedstaaten tätig sind, bevorzugen Einzelanbieter-Rahmenwerke, die die Dokumentation gegenüber harmonisierten Standards vereinfachen.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer bis 2030 prognostizierten CAGR von 11,34 %. Chinas Verbot der Einfuhr ausländischer Abfälle, Japans Gesetz zur Kreislaufwirtschaft für Kunststoffressourcen und Indiens Vorschriften zur erweiterten Herstellerverantwortung fördern die Beratungsnachfrage. Lokale Regierungen setzen zunehmend modulierte Gebühren durch, die an Recyclingfähigkeitsbewertungen geknüpft sind, und zwingen Exporteure, ihre Verpackungsformate an die inländische Recyclinginfrastruktur anzupassen. Die Fertigungsdichte in der Küstenregion Chinas, Vietnam und Thailand positioniert die Region als Hotspot für lieferkettenintegrierte LCA-Engagements, einschließlich der Auswirkungen eingehender Rohstoffe und der Optimierung ausgehender Logistik.[2]Weltbank, „Kunststoffabfallmanagement in Asien”, worldbank.org

Nordamerika verzeichnet eine stetige Expansion, da das kalifornische SB 54, die New Yorker EPR-Gesetzgebung für Verpackungen und kanadische bundesweite Kunststoffverbote die Berichtspflichten verschärfen. Kunden schätzen Szenariomodelle, die mehrschichtige Monomaterial-Beutel gegenüber recyclingfähigen Hartformaten unter unterschiedlichen staatlichen Vorschriften abwägen. Bundesweite Klimaoffenlegungsanforderungen verankern LCA zudem in Einreichungen bei der Börsenaufsichtsbehörde und erhöhen die Anforderungen an prüffähige Methoden. Lateinamerika sowie der Nahe Osten und Afrika bleiben noch in der Anfangsphase, wachsen jedoch schnell; multinationale Unternehmen führen dort häufig freiwillige Projekte durch, um künftige Regulierungsrisiken zu mindern und Reputationsvorteile als Erstmover zu sichern.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, wobei die fünf größten Anbieter zusammen etwa 25 % des Gesamtumsatzes ausmachen. Globale Managementberatungen nutzen bestehende Beziehungen auf Vorstandsebene, um Verpackungsdienstleistungen im Querverkauf anzubieten; spezialisierte Softwareanbieter wie Sphera Solutions und PRé Sustainability gewinnen jedoch durch ihre technologische Tiefe Marktanteile. Boutique-Beratungen konkurrieren durch sektorspezifischen Fokus, beispielsweise auf pharmazeutische oder Luxusgüterverpackungen. Patentanmeldungen für automatisierte Auswirkungsrechner deuten auf einen eskalierenden Trend bei Technologieinvestitionen hin, wobei Ecochain Technologies allein im Jahr 2024 12 Softwarepatente angemeldet hat.[3]US-amerikanisches Patent- und Markenamt, „Datenbanksuche für Patentanmeldungen”, uspto.gov

Prüflabore integrieren LCA-Module, um eine Komplettvalidierung anzubieten, während Zertifizierungsstellen digitale Pässe anbieten, die Rückverfolgbarkeit mit Auswirkungsbewertungen bündeln. Marktteilnehmer aus dem Unternehmensoftwaresektor versuchen, Fußabdruckberechnungen zu standardisieren, was traditionelle Modelle auf Stundenbasis bedroht. Fusionen und Übernahmen konzentrieren sich auf die Vereinheitlichung von Datenbanken, regionaler Präsenz und Fachkompetenz, wie die Übernahme von SimaPro durch Sphera im Jahr 2025 und die Übernahme eines Labors durch Intertek belegen, die physische und Umwelttests verknüpft.

Preismodelle entwickeln sich hin zu Abonnements plus wertschöpfenden Analysen statt studienbasierter Gebühren. Die Verschiebung kommt Kunden mit hohem SKU-Volumen zugute, insbesondere Konsumgüterherstellern und E-Commerce-Einzelhändlern. Anbieter differenzieren sich durch sektorspezifische Datensätze, KI-gestützte Hotspot-Erkennung und die Fähigkeit, Drittpartei-Sicherungsstandards gemäß ISO 14044 zu erfüllen. Angesichts der fragmentierten Anteilsverteilung erzielt der Sektor einen Wert von 6 auf der 10-Punkte-Konzentrationsskala.

Marktführer im Bereich Verpackungs-LCA und Ökodesign-Beratungsdienstleistungen

Boston Consulting Group

Sphera Solutions, Inc.

Anthesis Group

PRé Sustainability B.V.

Ramboll Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Boston Consulting Group eröffnete ein globales Zentrum für Verpackungsnachhaltigkeit in Singapur mit einer Investition von 25 Millionen USD.

- September 2025: Carbon Trust Advisory kooperierte mit Walmarts Projekt Gigaton, um standardisierte LCAs für 5.000 Lieferanten bereitzustellen.

- August 2025: Intertek Group übernahm Kiwa für 180 Millionen EUR (203 Millionen USD), um seine Prüflabore mit Ökodesign-Audits zu verbinden.

- Juli 2025: WSP Global gründete eine Kreislaufwirtschaftspraxis mit 150 Mitarbeitern, die sich auf Verpackungsoptimierung konzentriert.

Berichtsumfang des globalen Marktes für Verpackungs-LCA und Ökodesign-Beratungsdienstleistungen

| Basis- und Hotspot-LCA |

| Szenariomodellierung und Optimierung |

| Ökodesign-Strategieberatung |

| Implementierung und Schulung von Software-Tools |

| Verpackungs-Compliance und Berichterstattung |

| Kunststoff |

| Papier und Pappe |

| Metall |

| Kompostierbar |

| Glas |

| Sonstige Materialarten |

| Vor-Ort |

| Cloud-basiert |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Haushaltschemikalien |

| E-Commerce und Einzelhandel |

| Pharmazeutika |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Basis- und Hotspot-LCA | ||

| Szenariomodellierung und Optimierung | |||

| Ökodesign-Strategieberatung | |||

| Implementierung und Schulung von Software-Tools | |||

| Verpackungs-Compliance und Berichterstattung | |||

| Nach Materialart | Kunststoff | ||

| Papier und Pappe | |||

| Metall | |||

| Kompostierbar | |||

| Glas | |||

| Sonstige Materialarten | |||

| Nach Bereitstellungsmodus | Vor-Ort | ||

| Cloud-basiert | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | |||

| Haushaltschemikalien | |||

| E-Commerce und Einzelhandel | |||

| Pharmazeutika | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Verpackungs-LCA und Ökodesign-Beratungsdienstleistungen?

Der Markt erreichte im Jahr 2025 einen Wert von 1,15 Milliarden USD und wird bis 2030 voraussichtlich 1,76 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 11,34 % aufgrund verschärfter lokaler Vorschriften und Verschiebungen im multinationalen Beschaffungswesen.

Welche Dienstleistungskategorie wächst am schnellsten?

Szenariomodellierung und Optimierung führt mit einer prognostizierten CAGR von 10,96 % bis 2030, was die Nachfrage nach strategischer Abwägungsanalyse widerspiegelt.

Warum gewinnen Cloud-Plattformen Marktanteile?

Cloud-APIs betten Echtzeit-Lebenszyklusmetriken in Designsysteme ein, reduzieren die Studienzeit um 60 % und wandeln Einzelprojekte in wiederkehrende Abonnements um.

Welcher Endverbrauchersektor treibt die meisten Ausgaben an?

Lebensmittel und Getränke machen 37,71 % der Einnahmen im Jahr 2024 aus, angetrieben durch strenge Einwegregeln und Verbrauchererwartungen.

Was begrenzt das schnellere Marktwachstum?

Ein globaler Mangel an zertifizierten LCA-Fachleuten und fragmentierte Ökolabel-Standards erhöhen Kosten und Komplexität und dämpfen die kurzfristige Expansion.

Seite zuletzt aktualisiert am: