Marktgröße und Marktanteil für manipulationssichere Verpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

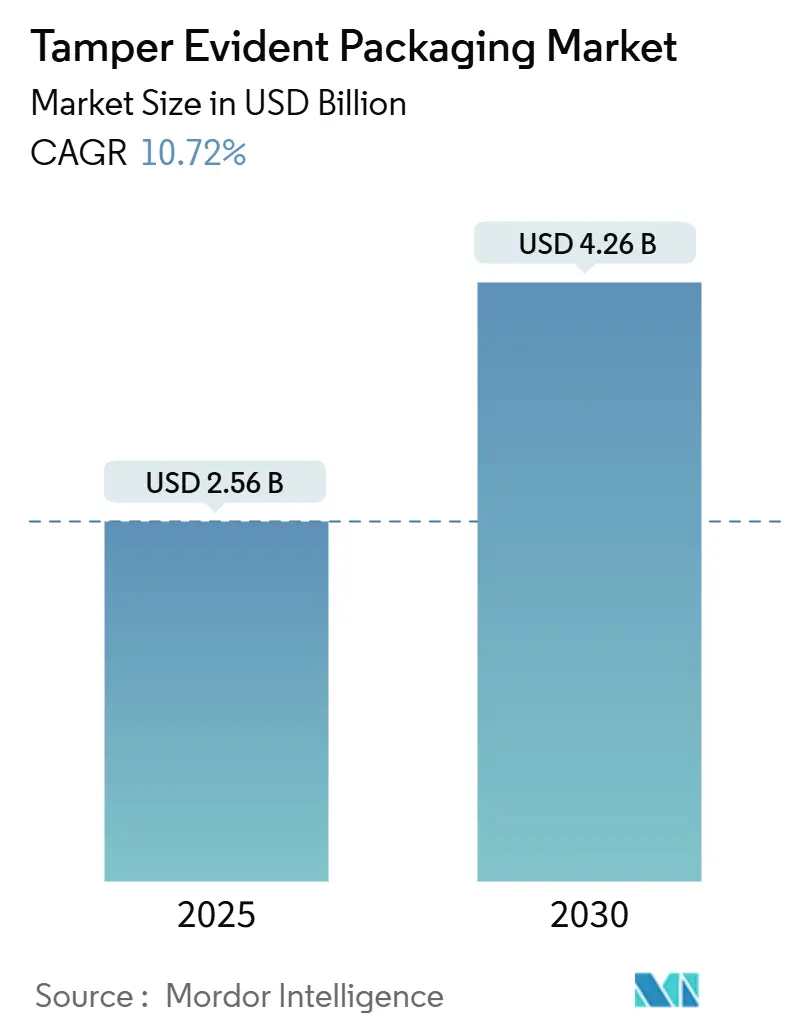

| Marktgröße (2025) | 2.56 Milliarden US-Dollar |

| Marktgröße (2030) | 4.26 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.72% CAGR |

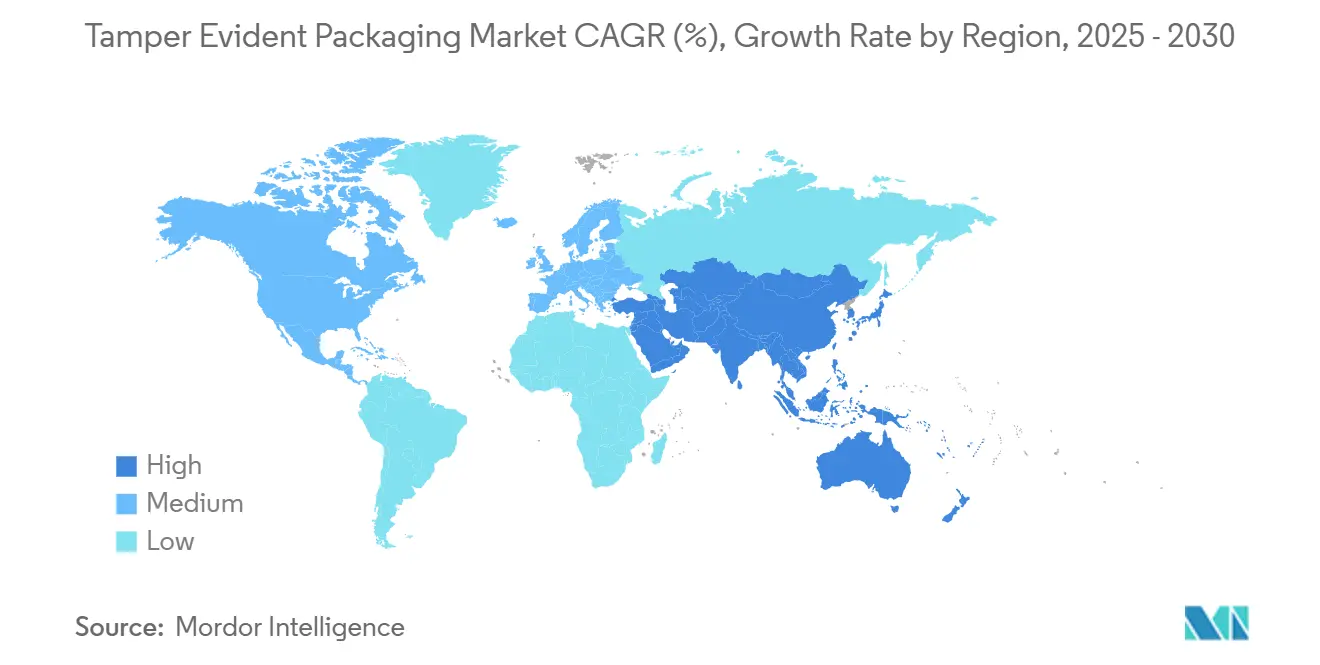

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für manipulationssichere Verpackungen von Mordor Intelligence

Die Marktgröße für manipulationssichere Verpackungen beträgt im Jahr 2025 2,56 Milliarden USD und soll bis 2030 auf 4,26 Milliarden USD anwachsen, was einem CAGR von 10,72 % im Prognosezeitraum entspricht. Regulatorische Vorschriften haben die Verpackungsintegrität zu einer Compliance-Voraussetzung gemacht und Beschaffungsgespräche weg von Kosten hin zu Markenschutz, Datenerfassung und Transparenz der Lieferkette verlagert. Die Serialisierung auf Einheitenebene im Pharmabereich, steigende E-Commerce-Volumina und öffentlichkeitswirksame Fälschungsvorfälle verstärken die Investitionen in sichtbare und digitale Siegel, die Regulierungsbehörden und Verbraucher gleichermaßen beruhigen. Marken verbinden manipulationssichere Merkmale zudem mit Nachhaltigkeitskommunikation und treiben Innovationen bei recycelbaren Barrierebeschichtungen und Monomaterialstrukturen voran. Die Wettbewerbsdynamik hängt nun davon ab, wer NFC, Blockchain und Serialisierung in kosteneffiziente Formate im industriellen Maßstab integrieren kann, insbesondere in der Region Asien-Pazifik, wo OEM- und Handelsmarkenvolumina Vorteile für frühe Marktteilnehmer schaffen.

Wichtigste Erkenntnisse des Berichts

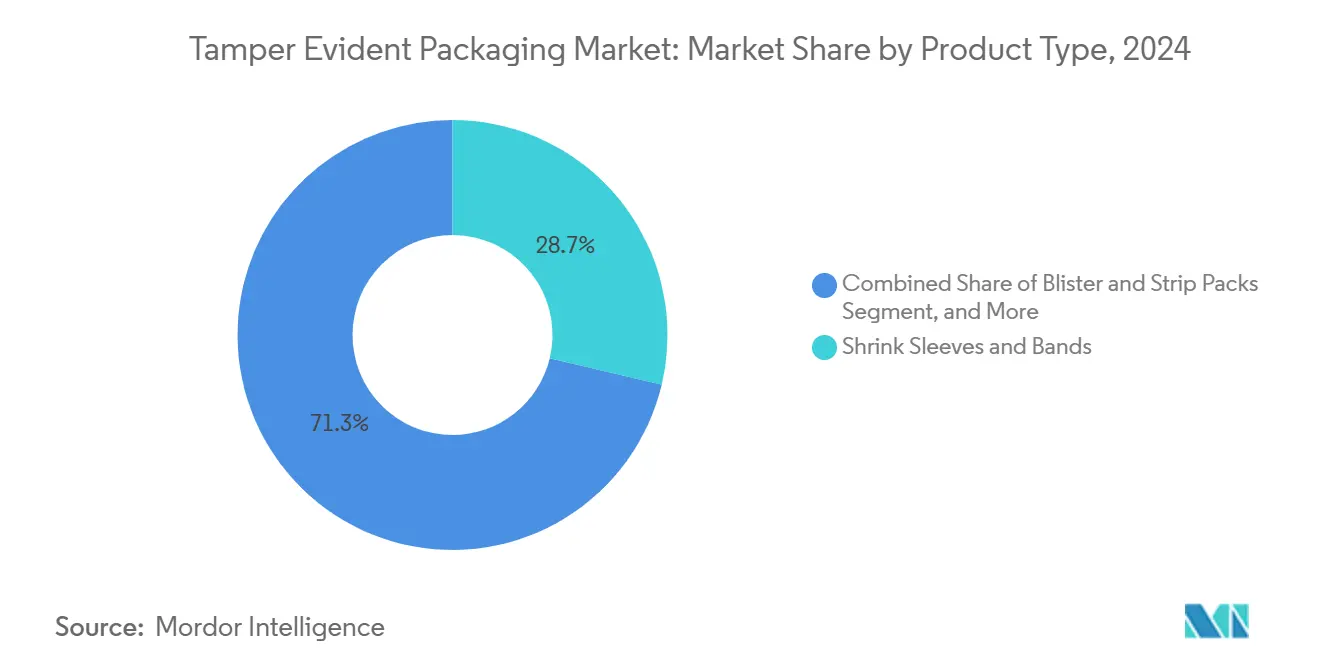

- Nach Produkttyp entfielen im Jahr 2024 28,72 % des Marktanteils für manipulationssichere Verpackungen auf Schrumpfhülsen und -bänder.

- Nach Material wird die Marktgröße für manipulationssichere Verpackungen im Segment Papier und Karton zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 12,53 % wachsen.

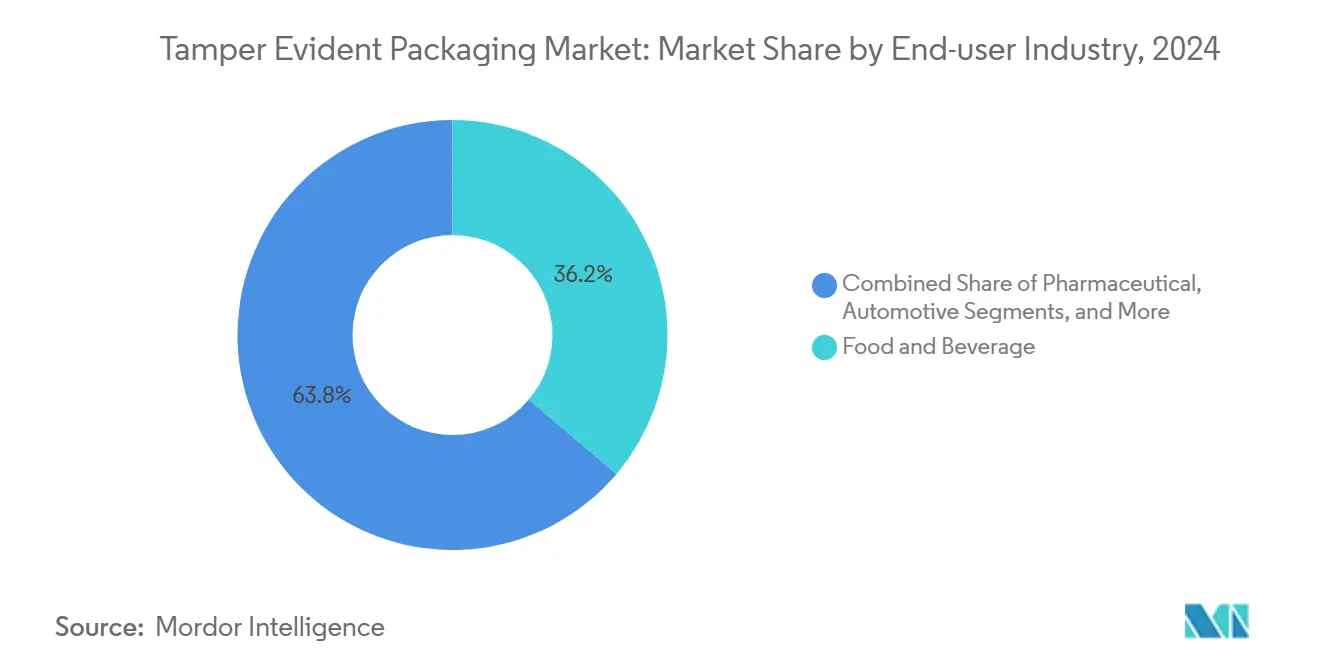

- Nach Endverbraucher entfiel im Jahr 2024 ein Marktanteil von 36,18 % auf den Pharmasektor.

- Nach Geografie wird die Marktgröße für manipulationssichere Verpackungen in der Region Asien-Pazifik zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 11,28 % wachsen.

Globale Trends und Erkenntnisse zum Markt für manipulationssichere Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Vorschriften zur pharmazeutischen Serialisierung | +2.8% | Global, frühe Gewinne in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce und Anforderungen der letzten Meile in der Zustellung | +2.1% | Global, Kernregion Asien-Pazifik mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Fälschungsvorfälle in Lebensmittel- und Getränkelieferketten | +1.9% | Kernregion Asien-Pazifik, Südamerika im Entstehen | Mittelfristig (2–4 Jahre) |

| Einführung intelligenter manipulationssicherer Merkmale (NFC, Blockchain) | +1.7% | Frühe Einführung in Nordamerika und der EU, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Netto-Null-Verpflichtungen als Treiber recycelbarer Lösungen | +1.4% | EU führend, Einführung in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung der Verpackung injizierbarer Biologika | +1.3% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Vorschriften zur pharmazeutischen Serialisierung

Globale Gesetze zur Rückverfolgbarkeit von Arzneimitteln haben sich von freiwilligen Pilotprojekten zu verbindlichen Rahmenwerken entwickelt, die eine Verfolgung auf Einheitenebene und manipulationssichere Merkmale vorschreiben. Die vollständige Durchsetzung des U.S. Drug Supply Chain Security Act im Jahr 2024 hat die Serialisierung und sichtbare Manipulationssicherheit für jede verschreibungspflichtige Einheit zur Pflicht gemacht, während die EU-Richtlinie über gefälschte Arzneimittel identische Verpflichtungen in 27 Märkten festlegt. Auftragsfertigungs- und Generikahersteller sind direkten Beschaffungskonsequenzen ausgesetzt, wenn sie Audits nicht bestehen, was eine kaskadierende Nachfragewelle bei Lieferanten von Siegeln, Etiketten und Blisterformaten auslöst, die nach ISO 12931 zertifiziert sind. Der Anstieg beschränkt sich nicht mehr auf verschreibungspflichtige Therapeutika; Nahrungsergänzungsmittel und hochwertige Medizinprodukte spiegeln die pharmazeutische Compliance wider, um Vertriebsgenehmigungen zu vereinfachen. Große Marken behandeln manipulationssichere Merkmale nun als eine der fünf wichtigsten Ausgabenkategorien in Verpackungsbudgets, da Prüfungsstrafen die inkrementellen Siegelkosten überwiegen.

Wachstum des E-Commerce und Anforderungen der letzten Meile in der Zustellung

Die Paketvolumina stiegen im Jahr 2024 zweistellig, wodurch Pakete mehrfachen Übergaben in Lieferwagen, Schließfächern und an Haustüren ausgesetzt wurden, wo sich Diebstahlrisiken vervielfachen. Amazons Programm, das manipulationssichere Siegel für Elektronik und Pharmazeutika vorschreibt, hat einen faktischen Branchenstandard geschaffen, den andere globale Händler übernommen haben.[1]Amazon, "Jahresbericht des Programms zur Verbesserung der Paketsicherheit," Amazon.com Logistikdienstleister bewerten Versender nun anhand des Nachweises der Siegelintegrität bei der Lieferung, was Marken im Bereich Schönheit und Körperpflege dazu veranlasst, von einfachen Steckkartons auf Reißstreifen-Versandtaschen mit irreversiblen Klebstoffen umzusteigen. Paketverluste durch Diebstahl von über 12 Milliarden USD im Jahr 2024 überzeugten Versicherer, Selbstbehalte nur für Pakete zu senken, die in konformen, rückverfolgbaren Beuteln versendet wurden. Der unmittelbare Umsatzanstieg kommt kostengünstigen Folien und Fasern zugute, die Warntext und Ablaufdaten in einem einzigen Durchgang aufdrucken, schafft aber auch Spielraum für Premium-NFC-Siegel, die Öffnungszeitstempel erfassen. Da Online-Volumina auf die Region Asien-Pazifik ausgerichtet sind, ist die inkrementelle Nachfrage in den Megastädten der Region am höchsten, wo Kuriernetzwerke fragmentiert bleiben.

Fälschungsvorfälle in Lebensmittel- und Getränkelieferketten

Die Entdeckung gefälschter Säuglingsnahrung in Südostasien veranlasste Ernährungsregulierungsbehörden, ab Ende 2024 manipulationssichere Foliensiegel für Pulverprodukte vorzuschreiben. Alkoholmarken zogen nach, nachdem hochmargige Spirituosen verdünnt und neu versiegelt wurden, was das Verbrauchervertrauen in wichtigen Ausgehhochburgen untergrub. Die NFC-fähigen Verschlüsse von Diageo ermöglichen es Käufern, die Herkunft über ihr Smartphone zu bestätigen und jede Verpackung in einen Kundenbindungspunkt zu verwandeln. Haftungsauszahlungen von über 50 Millionen USD für einen einzigen Manipulationsvorfall haben Verpackungen von einer Ausgabe zu einem Instrument zur Risikominderung umgewertet. Die Nachfrage erstreckt sich auf Auftragsabfüller und Co-Packer, die nun manipulationssichere Umhüllungen vorschreiben, um mehrere Markenkunden innerhalb gemeinsam genutzter Linien zu schützen. Asien-Pazifik bleibt das Epizentrum, aber lateinamerikanische Behörden beschleunigen ähnliche Vorschriften nach aufsehenerregenden Getränkeskandalen und setzen einen mittelfristigen Anstieg von fast zwei Prozentpunkten im regionalen CAGR.

Einführung intelligenter manipulationssicherer Merkmale (NFC, Blockchain)

Marken gehen über passive visuelle Hinweise hinaus hin zur digitalen Verifizierung, die Einwegsiegel mit verschlüsselten Daten verbindet. Novartis hat blockchain-verknüpfte Blisterverpackungen für Onkologietherapien pilotiert und Apothekern sowie Patienten einen cloud-verifizierten Authentizitätsnachweis gegeben. In Abreißverschlüsse eingebettete NFC-Tags schalten nach dem Kauf Marketinginhalte frei und wandeln Sicherheitsausgaben in Markenbindungs-ROI um. Die Investitionsökonomie begünstigt Arzneimittel und Luxuskategorien, bei denen die Einheitenmargen 5 USD übersteigen und die inkrementellen Tag-Kosten von 0,15–0,45 USD pro Packung ausgleichen. Europäische und US-amerikanische Pilotprojekte speisen nun Rollouts in Asien-Pazifik, da globale Marken harmonisierte SKUs anstreben. Die Skalierung wird durch Elektronikrecyclingvorschriften und Datenschutzbestimmungen eingeschränkt, doch der Schwung signalisiert eine langfristige Wertverschiebung hin zu datenreichen Verpackungen und positioniert manipulationssichere Merkmale als Einstieg in das Internet der Verpackungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten fortschrittlicher manipulationssicherer Technologien | -1.8% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften gegen mehrschichtige Kunststoffe | -1.4% | EU führend, Nordamerika folgt | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Spezialharzen | -1.1% | Global, konzentriert in der Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Beschwerden über Benutzerfreundlichkeit durch Verbraucher | -0.9% | Entwickelte Märkte, ältere Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten fortschrittlicher manipulationssicherer Technologien

Die Integration von NFC- oder Blockchain-Technologie erhöht die Verpackungskosten pro Einheit um 25 %–40 %, ein Aufpreis, den viele Lebensmittel- und Körperpflegemarken angesichts der Margenobergrenzen in der Kategorie nicht absorbieren können. Während pharmazeutische Käufer die CFO-Genehmigung für digitale Siegel zu 0,30 USD akzeptieren, haben schnelldrehende Konsumgüter Schwierigkeiten, die Ausgaben zu rechtfertigen, da Verpackungen historisch weniger als 5 % der Herstellungskosten ausmachen. Kleine und mittlere Unternehmen stehen vor weiteren Hürden, da Speziallieferanten Mindestbestellmengen von über 100.000 USD vorschreiben, um Mengenpreise zu erreichen. Auch die Kapitalausgaben steigen: Maschinen, die intelligente Etiketten aufbringen, laufen 15 % langsamer und erfordern die Integration mit Cloud-Serialisierungssoftware, was während der Anlaufphase zu Produktivitätseinbußen führt. Infolgedessen konzentriert sich die Einführung stark auf Premium-SKUs, was das kurzfristige Penetrationspotenzial begrenzt und in preissensiblen Regionen fast zwei Prozentpunkte vom gesamten CAGR des Marktes für manipulationssichere Verpackungen abzieht.

Umweltvorschriften gegen mehrschichtige Kunststoffe

Die Richtlinie der Europäischen Union über Einwegkunststoffe und Gebühren für die erweiterte Herstellerverantwortung bestrafen unsichere Verpackungen, die auf nicht recycelbare Verbundwerkstoffe angewiesen sind. Herkömmliche Schrumpfhülsen aus PVC, PET-G und Tinten bestehen häufig keine Recyclingfähigkeitstests, was Konverter zur Neugestaltung oder zur Zahlung erhöhter Ökomodulationsgebühren zwingt. Die Kosten für die Linienumrüstung liegen zwischen 2 Millionen und 8 Millionen USD pro Werk, ein Aufwand, den viele mittelständische Lieferanten angesichts unsicherer künftiger Vorschriften aufschieben. Papierbasierte Reißstreifen lösen das Recyclingproblem, können jedoch Feuchtigkeits- und Sauerstoffbarrieren beeinträchtigen, was bei Marken, die haltbare Lebensmittel verkaufen, Skepsis hervorruft. Regulatorische Unsicherheit, insbesondere hinsichtlich der Akzeptanz des chemischen Recyclings, verzögert Investitionsentscheidungen in ganz Europa und zunehmend in Nordamerika und reduziert das prognostizierte Wachstum um mindestens 1,4 Prozentpunkte, bis klare, harmonisierte Leitlinien vorliegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Blisterverpackungen verankern die pharmazeutische Entwicklung

Blister- und Streifenformate generierten im Jahr 2025 810 Millionen USD der Marktgröße für manipulationssichere Verpackungen und sollen mit einem CAGR von 11,79 % wachsen, da injizierbare Biologika und personalisierte Therapien eine Einheitsdosisintegrität erfordern. Die Sichtbarkeit von aufgerissener Deckelfolie entspricht den Sterilitätsrichtlinien nach ISO 11607 und ermöglicht es Apothekern, Eingriffe sofort zu erkennen. Die steigende Nachfrage nach Biologika in der Kühlkette treibt Innovationen bei Barrierefolien voran, die empfindliche Wirkstoffe vor Feuchtigkeit schützen und gleichzeitig einen klaren Abziehindikator bieten. Pharmazeutische Linien, die von Großflaschen auf Kalenderpackungen umstellen, berichten von einer 8%igen Reduzierung des Ausschusses und einer verbesserten Patientenadhärenz, was die finanzielle Logik hinter höheren Einheitskosten untermauert. Marken drucken auch serialisierte 2D-Codes unter der Folie auf und schaffen so eine doppelte visuelle und digitale Authentifizierung, ohne die Abgabe-Workflows zu verändern.

Schrumpfhülsen und -bänder dominieren weiterhin die Präsenz im Einzelhandalsregal und machten 2024 28,72 % des Marktes für manipulationssichere Verpackungen aus, da sie vollständiges Körper-Branding und grundlegende Sicherheit für Lebensmittel-, Getränke- und OTC-Kategorien bieten. Ihre Stückkosten bleiben bei Großabnahme unter 0,02 USD und machen sie zur bevorzugten Lösung für Volumen-SKUs. Die schwindende Vielseitigkeit stößt jedoch bei Hochtemperaturlogistik an Leistungsgrenzen und lenkt temperatursensible Pharmazeutika zu Folie-Kunststoff-Hybriden. Beutel und Sachets schließen E-Commerce-Leistungslücken durch leichte, stichfeste Laminate, die das Dimensionsgewicht in Kuriernetzwerken reduzieren. Induktionssiegel, Wärmeschrumpfbänder und Zuglaschenverschlüsse ergänzen den Blisteranstieg, indem sie flüssige Nahrungsergänzungsmittel und Premium-Milchprodukte schützen, und zeigen, dass Multi-Format-Portfolios für Konverter, die kategorieübergreifende Relevanz anstreben, nun unverzichtbar sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Nachhaltigkeit verändert die Beschaffungslogik

Kunststoff hielt im Jahr 2024 einen Umsatzanteil von 48,59 % am Markt für manipulationssichere Verpackungen, da seine Siegelfestigkeit und Klarheit einen kosteneffizienten Schutz gewährleisten. Polyolefin- und Polyethylenterephthalatfolien, die auf Altanlagen laufen, lassen sich leicht an Wärmeschrumpf- oder Induktionsversiegelung anpassen, was ihre anhaltende Dominanz trotz politischer Gegenwinds erklärt. Doch Gebühren für die erweiterte Herstellerverantwortung von bis zu 1.800 USD pro Tonne in mehreren EU-Staaten kippen nun die Gesamtbetriebskosten zugunsten recycelbarer Monomaterialoptionen. Konverter reagieren mit PET-basierten Schrumpfhülsen, die Tinten bei 205 °C deaktivieren und so die Delaminierung beim Recycling erleichtern, ohne die Schrumpfverhältnisse zu verlieren. Biobasierte Harze, insbesondere Polymilchsäure, sind in die Pilotproduktion für Kaffeekapseln und Einweg-Ernährungspackungen eingetreten und verbinden Kompostierbarkeitsansprüche mit manipulationssicheren Merkmalen in Nischenvolumina.

Papier und Karton verzeichnen einen CAGR von 12,53 % ausgehend von einer kleineren Basis, da Marken Fasersiegel als sichtbaren Beweis für die Ausrichtung auf Nachhaltigkeit positionieren. Herausreißbare Faserhohlräume signalisieren Eingriffe, während kompatible Barrierebeschichtungen Öle abweisen und Feuchtigkeit begrenzen. Glas und Aluminium gewinnen ihre selektive Attraktivität bei Premium-Spirituosen und ophthalmologischen Arzneimitteln zurück, wo Sauerstoff- und Geschmacksneutralität schwerere Formate rechtfertigen. Lieferkettenerschütterungen bei Spezialharzen im Jahr 2024 veranlassten globale Marken, zwischen Kunststoff und Karton doppelt zu sourcen und die Abhängigkeit von einem einzigen Material zu reduzieren. Zukünftige Gewinner werden wahrscheinlich modulare Siegelschichten anbieten, die zwischen Substraten migrieren, ohne Klebstoffchemien umzurüsten, was Ausfallzeiten und Lagerrisiken für Co-Packer reduziert.

Nach Endverbraucherbranche: Pharmazeutika bleiben der Innovationskatalysator

Pharmazeutika trugen im Jahr 2025 925 Millionen USD zur Marktgröße für manipulationssichere Verpackungen bei und sollen mit einer jährlichen Rate von 11,49 % wachsen, da Onkologie- und Zelltherapien serialisierte, temperaturverifizierte Verpackungen erfordern. Die Vorschriften zur Behälter-Verschluss-Integrität gemäß FDA 21 CFR Teil 211 quantifizieren Leckraten-Schwellenwerte und priorisieren Siegel, die deterministische Tests mit sichtbaren Eingriffsnachweisen kombinieren. Einheitsdosis-Blisterverpackungen unterstützen von Versicherern erstattete Medikamentenadhärenzprogramme, was zu Amortisationszeiten von unter 12 Monaten für Medikamente zur Behandlung chronischer Erkrankungen führt. Medizinproduktehersteller nutzen pharmazeutische Linien und übernehmen Folienbeutelformate, die sterile Implantate schützen, sich aber in sterilen Feldern mit einem einzigen Abziehen öffnen. Die Größe und Compliance-Kultur des Sektors machen ihn zu einem Testfeld für digitale Siegel und beschleunigen Spin-offs in angrenzende Verbraucherkategorien.

Lebensmittel und Getränke bilden den zweitgrößten Umsatzblock, da Fälschungsängste die Anforderungen an manipulationssichere Verpackungen von Premium-Spirituosen auf Mainstream-Ernährungsprodukte ausweiten. Alkoholische Spirituosen integrieren Manipulationsringe und NFC-Chips in Verbundverschlüsse, während Funktionsgetränke auf Zugring-Folienmembranen setzen, die die Karbonisierung aufrechterhalten. Kosmetik- und Körperpflegeunternehmen integrieren unsichtbare Manipulationsschlitze um Pumpenkragen, um die Regalästhetik nicht zu beeinträchtigen – ein Kompromiss, der die Markenerfahrung ebenso hoch bewertet wie Barriereeigenschaften. Automobil- und Industrienutzer bleiben eine Nische, wachsen aber schnell und schützen hochwertige elektronische Steuergeräte und Lithium-Ionen-Zellen während des globalen Transports. Direkt-an-Verbraucher-Abonnementmodelle in all diesen Branchen verstärken die wiederholte Exposition gegenüber Siegeln und verankern die Verbrauchererwartung, dass jede Lieferung sichtbar sicher ankommt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Region Asien-Pazifik bietet den größten und am schnellsten wachsenden Nachfragepool, angetrieben durch Chinas Expansion bei verschreibungspflichtigen Arzneimitteln und Indiens Ambitionen, Generika zu exportieren. Regionale Regulierungsbehörden beschleunigten im Jahr 2024 ihre Angleichung an die EU-Richtlinien über gefälschte Arzneimittel, was Großbestellungen für serialisierte Blisterverpackungen auslöste, die sowohl inländischen als auch Exportanforderungen entsprechen. Auftragsverpackungsunternehmen in Malaysia und Vietnam nutzen Kostenvorteile, um multinationale Marken zu beliefern, und regionale E-Commerce-Giganten bevorzugen hochsichtbare Reißstreifen, die Diebstahl während des Transports abschrecken. In Verbindung mit dem wachsenden Bewusstsein der aufstrebenden Mittelschicht für Produktauthentizität unterstützen diese Faktoren einen CAGR von 11,28 % bis 2030 und festigen den Umsatzanteil der Region von 36,29 % im Jahr 2024.

Nordamerika weist hohe Pro-Kopf-Ausgaben für fortschrittliche Siegel auf, da die FDA nun manipulationssichere Merkmale zusammen mit Serialisierungsdateien prüft und Compliance-Lücken zu Rückrufauslösern macht.[2]U.S. Food and Drug Administration, "21 CFR Teil 211 Aktuelle gute Herstellungspraxis," FDA.gov Intelligente Etiketten mit NFC haben dank weit verbreiteter Smartphone-Nutzung frühe Akzeptanz im Einzelhandel gefunden, während Nachhaltigkeitsinitiativen sich auf Recyclingprogramme an der Bordsteinkante im Rahmen des U.S. Plastics Pact konzentrieren. Kanadas pharmazeutische Vorschriften spiegeln US-amerikanische Standards wider und ermöglichen es Lieferanten, regulatorische Investitionen über einen zusammenhängenden Markt zu amortisieren, der bei kritischen Gesundheitsprodukten Qualität über Preis stellt.

Europa lenkt Innovationen weiterhin auf recycelbare manipulationssichere Lösungen, um die in seiner Verpackungs- und Verpackungsabfallrichtlinie verankerten Ökodesign-Grundsätze zu erfüllen. Deutsche Getränkepfandsysteme verlangen bereits Verschlüsse, die nach dem Öffnen befestigt bleiben, was die Geometrie der Manipulationsmerkmale beeinflusst. Gleichzeitig setzen sich europäische Wertschöpfungsketten für digitale Produktpässe ein, die sichtbare Siegel mit cloud-basierten Lebenszyklusdaten verknüpfen und jede Verpackung effektiv in einen Prüfknoten verwandeln. Naher Osten und Afrika sowie Lateinamerika bilden die verbleibenden Umsatzanteile und verzeichnen jeweils ein hohes einstelliges Wachstum, da lokale Regulierungsbehörden die Rückverfolgbarkeitsregeln stärken und multinationale Marken Risikominderungsrichtlinien auf Exportwerke ausweiten.

Wettbewerbslandschaft

Die Branche für manipulationssichere Verpackungen ist durch einen mäßig fragmentierten Zustand gekennzeichnet, wobei die fünf größten Lieferanten etwa 45 % des globalen Umsatzes kontrollieren. Etablierte Unternehmen wie Amcor, Sealed Air, 3M, Mondi und WestRock expandieren durch strategische Akquisitionen, gezielte Kapazitätserweiterungen und Patentanmeldungen rund um Hybrid-Kunststoff-Faser-Siegel. Amcors Verpflichtung von 150 Millionen USD für NFC-fähige Verschlüsse unterstreicht eine Neuausrichtung hin zur Integration von Elektronik in herkömmliche Kappen – ein Signal an Auftragsverpackungsunternehmen, dass das Unternehmen Sicherheit mit Datenanalyse bündeln kann.[3]Amcor, "Ankündigung der Investition in intelligente Verpackungstechnologie," Amcor.com Sealed Airs Übernahme eines europäischen Spezialisten für Barrierebeschichtungen für 85 Millionen USD erweitert die recycelbare Faserkapazität und verbreitert das geistige Eigentum rund um Feuchtigkeitsbarriere-Chemien. 3M nutzt sein Erbe in Klebstoffen und RFID, um in den Automobil- und Hochwertelektronikmarkt einzudringen und sein Endmarktengagement über das Gesundheitswesen hinaus zu diversifizieren.

Technologieanbieter, Blockchain-Konsortien, Startups für gedruckte Elektronik und Anbieter von Authentifizierungs-Apps nutzen Marktlücken, indem sie Software-Abonnements mit physischen Siegeln bündeln. Ihre Fähigkeit, manipulationssichere Merkmale von einem Kostenfaktor in ein Instrument zur Datenmonetarisierung umzuwandeln, bedroht traditionelle Konverter ohne digitale Roadmaps. Die Patentaktivität stieg im Jahr 2024 um 32 % im Jahresvergleich, wobei sich die Anmeldungen auf zerstörende Klebstoffe beim Abziehen, farbwechselnde Tinten und flexible gedruckte Schaltkreise konzentrierten. Konverter, die in der Lage sind, mit Elektronikunternehmen zu lizenzieren oder gemeinsam zu entwickeln, scheinen am besten positioniert, um digitale Adoptionskurven zu reiten, ohne die Kapitalrendite zu verwässern.

Der Preiswettbewerb bleibt begrenzt, da regulatorische Audits Substitutionsfehler bestrafen und es Premium-Lieferanten ermöglichen, Margen zu verteidigen. Doch der Konsolidierungsdruck wächst in Spezialnischen, wo Compliance-Kosten hohe Markteintrittsbarrieren schaffen. Private-Equity-Investoren bündeln regionale Etikettenkonverter, um Größenvorteile vor einer potenziellen Welle von serialisierungsbezogenem Outsourcing aufzubauen, und bereiten so die Bühne für mittelfristige Marktanteilsverschiebungen, sobald standardisierte digitale Architekturen entstehen.

Marktführer der Branche für manipulationssichere Verpackungen

Amcor plc

Sealed Air Corporation

3M Company

Smurfit WestRock plc

Mondi plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Amcor kündigte eine Investition von 150 Millionen USD in intelligente Verpackungstechnologien an, einschließlich NFC-fähiger manipulationssicherer Verschlüsse für pharmazeutische Produkte.

- September 2025: Sealed Air Corporation schloss die Übernahme spezialisierter manipulationssicherer Vermögenswerte von einem europäischen Wettbewerber für 85 Millionen USD ab, um das geistige Eigentum an Barrierebeschichtungen und nachhaltigen Formaten zu stärken.

- August 2025: 3M Company stellte RFID-eingebettete manipulationssichere Etiketten vor, die auf die Verifizierung von Elektrofahrzeugkomponenten abzielen.

- Juli 2025: Mondi gab eine Erweiterung der papierbasierter manipulationssicherer Kapazitäten in europäischen Werken im Wert von 120 Millionen EUR (132 Millionen USD) bekannt.

- Juni 2025: WestRock Company gründete ein Gemeinschaftsunternehmen mit einem Blockchain-Anbieter, um serialisierungsfertige manipulationssichere Lösungen für regulierte Pharmazeutika gemeinsam zu entwickeln.

Berichtsumfang des globalen Marktes für manipulationssichere Verpackungen

| Schrumpfhülsen und -bänder |

| Blister- und Streifenverpackungen |

| Induktions- und Heißsiegeldeckel |

| Manipulationssichere Verschlüsse und Kappen |

| Beutel, Taschen und Sachets |

| Folienumhüllungen und Rundumetiketten |

| Sonstige Produkte |

| Kunststoff |

| Papier und Karton |

| Glas |

| Metallfolien |

| Sonstige Materialien |

| Pharmazeutika |

| Lebensmittel und Getränke |

| Kosmetik und Körperpflege |

| Automobil |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkt | Schrumpfhülsen und -bänder | ||

| Blister- und Streifenverpackungen | |||

| Induktions- und Heißsiegeldeckel | |||

| Manipulationssichere Verschlüsse und Kappen | |||

| Beutel, Taschen und Sachets | |||

| Folienumhüllungen und Rundumetiketten | |||

| Sonstige Produkte | |||

| Nach Material | Kunststoff | ||

| Papier und Karton | |||

| Glas | |||

| Metallfolien | |||

| Sonstige Materialien | |||

| Nach Endverbraucherbranche | Pharmazeutika | ||

| Lebensmittel und Getränke | |||

| Kosmetik und Körperpflege | |||

| Automobil | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt die aktuelle Nachfrage nach manipulationssicheren Verpackungen an?

Regulatorische Serialisierung, Versandrisiken im E-Commerce und öffentlichkeitswirksame Fälschungsvorfälle schaffen einen dringenden Bedarf an sichtbaren und digitalen Siegeln, die die Markenintegrität schützen.

Welche Region führt bei der Einführung?

Asien-Pazifik führt mit einem Umsatzanteil von 36,29 % im Jahr 2024 und einem CAGR von 11,28 % bis 2030, kombiniert globale Fertigungskapazitäten mit wachsendem Verbraucherbewusstsein.

Wie groß ist der pharmazeutische Beitrag?

Pharmazeutika machten 36,18 % des Umsatzpools 2024 aus und bleiben der am schnellsten wachsende Endverbraucher mit einem CAGR von 11,49 % bis 2030.

Gewinnen nachhaltige Materialien an Boden?

Ja, Papier- und Kartonsiegel wachsen mit einem CAGR von 12,53 %, da Gebühren für die erweiterte Herstellerverantwortung Marken zu recycelbaren Alternativen drängen.

Was ist das Haupthindernis für intelligente manipulationssichere Merkmale?

Vorab-Einheitskosten-Aufschläge von 0,15–0,45 USD schränken die Einführung auf hochmargige Kategorien ein, obwohl Skalierung und regulatorischer Druck die Lücke verringern.

Wie fragmentiert ist die Lieferantenlandschaft?

Der Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter etwa 45 % des Umsatzes kontrollieren. Intensive Patentaktivität und digitale Disruptoren gestalten die Wettbewerbslandschaft jedoch neu.

Seite zuletzt aktualisiert am: