Größe und Marktanteil des Verbraucherverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

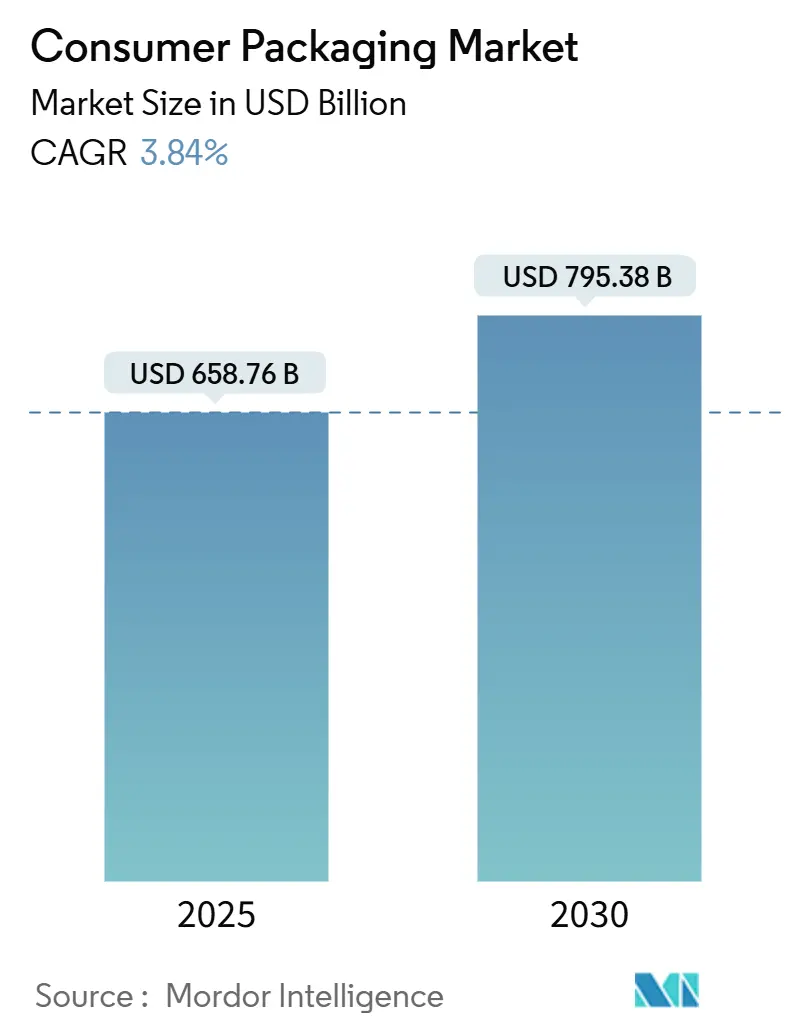

| Marktgröße (2025) | 658.76 Milliarden US-Dollar |

| Marktgröße (2030) | 795.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.84% CAGR |

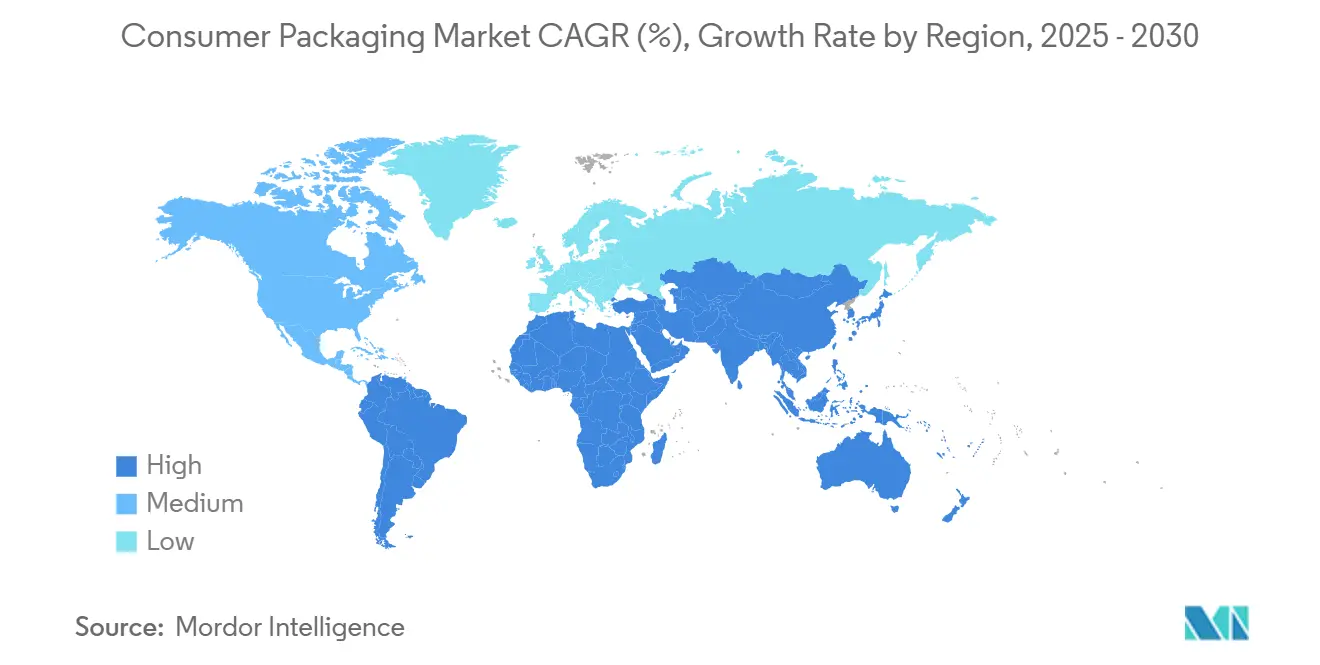

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Verbraucherverpackungsmarkts von Mordor Intelligence

Die Größe des Verbraucherverpackungsmarkts erreichte im Jahr 2025 einen Wert von 658,76 Milliarden USD und wird voraussichtlich bis 2030 auf 795,38 Milliarden USD anwachsen, mit einer CAGR von 3,84 %. Die moderate Wachstumsrate signalisiert einen reifenden Markt, in dem Nachhaltigkeitsvorgaben, Anforderungen der E-Commerce-Abwicklung und regulatorische Kontrolle gemeinsam Investitionen und Betriebsmodelle neu gestalten. Automatisierte Werkzeuge zur optimalen Größenanpassung, die in großen Fulfillment-Centern eingesetzt werden, reduzieren den Einsatz von Wellpappe und Polstermaterialien um bis zu 15 %, ohne die Schutzleistung zu beeinträchtigen. Faserbasierte Alternativen gewinnen gleichzeitig an Boden, da Einzelhändler Verpackungen suchen, die mit Recyclingzielen übereinstimmen und gleichzeitig die Regalattraktivität erhalten. Die Volatilität der Rohstoffpreise bleibt ein kurzfristiges Anliegen; Hersteller begegnen ihr jedoch durch Diversifizierung ihrer Lieferantenbasis, die Einbeziehung von Preiseskalationsklauseln und die Beschleunigung von Leichtbauprojekten. Die Wettbewerbsintensität ist eher stabil als ausgeprägt, da Skaleneffekte, langfristige Serviceverträge und Kapitalanforderungen die Markteintrittsbarrieren auf einem moderaten Niveau halten.

Wichtigste Erkenntnisse des Berichts

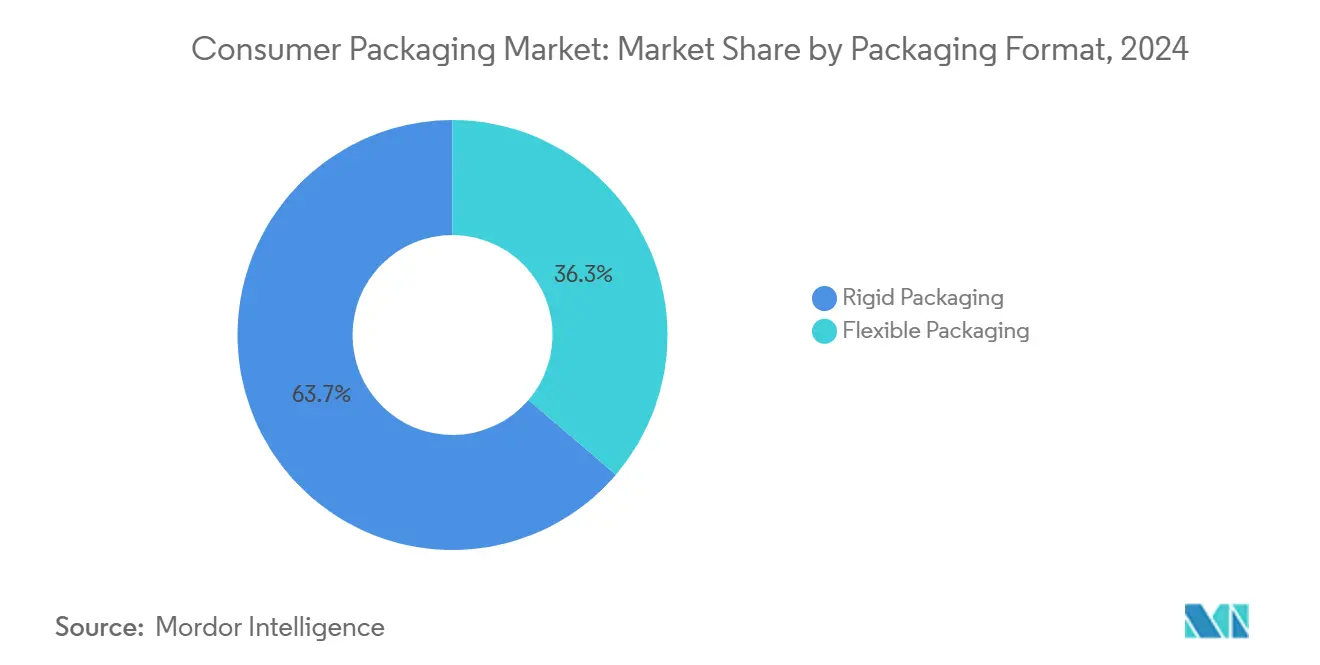

- Nach Verpackungsformat entfiel auf das Segment Starre Verpackung im Jahr 2024 ein Marktanteil von 63,74 % am Verbraucherverpackungsmarkt.

- Nach Materialtyp wird die Marktgröße des Verbraucherverpackungsmarkts für Papier und Karton zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 4,98 % wachsen.

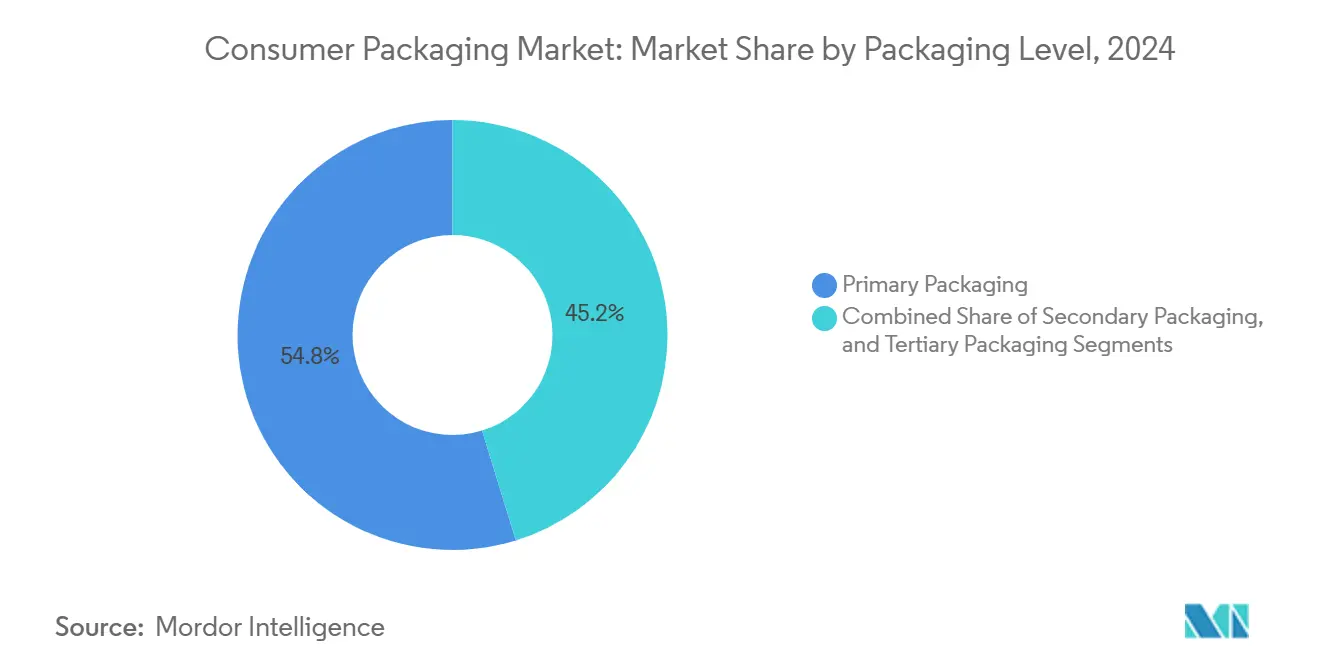

- Nach Verpackungsebene entfiel auf das Segment Primärverpackung im Jahr 2024 ein Umsatzanteil von 54,78 % am Verbraucherverpackungsmarkt.

- Nach Endverbraucherbranche wird die Marktgröße des Verbraucherverpackungsmarkts für pharmazeutische Anwendungen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 4,63 % wachsen.

- Nach Geografie entfiel auf das Segment Nordamerika im Jahr 2024 ein Marktanteil von 41,69 % am Verbraucherverpackungsmarkt.

Globale Trends und Erkenntnisse im Verbraucherverpackungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Versandvolumina im E-Commerce | +1.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Premiumisierung bei Lebensmittel- und Getränkeverpackungen | +0.8% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Leichtbau und Optimierung der Materialkosten | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Automatisierung der optimalen Größenanpassung | +0.4% | Nordamerika und Europa, frühe Einführung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nationale Quoten für Recyclingmaterialien für FMCG-Marken | +0.7% | Europa und Nordamerika, aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Abonnementplattformen für Mehrwegverpackungen | +0.3% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Versandvolumina im E-Commerce

Die Direktlieferung an Verbraucher erfordert Verpackungen, die widerstandsfähig genug sind, um automatisierte Sortierung, Langstreckentransporte und die Zustellung an der Haustür zu überstehen, und dabei die Kosten für Dimensionsgewichtsgebühren, die Logistikbudgets belasten, zu minimieren. Amazons auf maschinellem Lernen basierendes Paketentscheidungssystem reduzierte die gesamten Verpackungsmaterialien im Jahr 2024 um 11 %, während die Schadensquoten unter 0,5 % gehalten wurden.[1]Amazon, „Nachhaltigkeitsbericht 2024”, sustainability.aboutamazon.com Der Erfolg großer Marktplätze veranlasst mittelgroße Einzelhändler, ähnliche datengesteuerte Lösungen einzuführen, was einen Netzwerkeffekt auslöst, der die Lieferanteninnovation beschleunigt. Wellpappenverarbeiter bieten nun modulare Einsätze an, die auf Bestellprofile zugeschnitten sind, anstatt auf statische Lagereinheiten. Hochwertige Elektronikhersteller erproben zunehmend wiederverwendbare Versandbehälter mit integrierten RFID-Tags, die nachhaltigkeitsbewusste Verbraucher ansprechen und Schäden durch Rücksendungen reduzieren. Der grenzüberschreitende E-Commerce, der bis 2027 voraussichtlich mehr als 30 % des globalen Online-Umsatzes ausmachen wird, verstärkt die Nachfrage nach manipulationssicheren und mehrsprachigen Etiketten zusätzlich.

Premiumisierung bei Lebensmittel- und Getränkeverpackungen

Käufer verbinden spezialisierte Verschlüsse, taktile Lacke und intelligente Frischeindikatoren mit höherer Produktqualität, was es Markeninhabern ermöglicht, Preisaufschläge von 15–25 % zu erzielen. Aktive Etiketten, die ihre Farbe ändern, wenn die Kühlkette unterbrochen wird, gewannen 2024 bei Molkerei- und Craft-Beer-Herstellern an Bedeutung. Luxus-Süßwarenhersteller setzten auf Mikrowellpappe-Hüllen mit Folienprägung als Ersatz für starre Dosen und reduzierten das Gewicht um 22 %, während die Eignung als Geschenk erhalten blieb. Barrierebeschichtete Papiere konkurrieren nun mit mehrschichtigen PET-Folien hinsichtlich Sauerstoff- und Feuchtigkeitsbeständigkeit, was es handwerklichen Snackmarken ermöglicht, eine „plastikfreie” Botschaft zu vermarkten, ohne Einbußen bei der Haltbarkeit hinnehmen zu müssen. Lohnabfüller haben als Reaktion auf die Premiumisierung ihre Drucklinien auf 7-Farben-Kapazitäten aufgerüstet, wodurch Auflagengrößen reduziert und saisonal gestaltete Markteinführungen ermöglicht werden, die die Umschlaggeschwindigkeit pro Lagereinheit steigern.

KI-gesteuerte Automatisierung der optimalen Größenanpassung

Robotergestützte Aufricht-Füll-Versiegelungszellen, die mit prädiktiven Algorithmen verbunden sind, bewerten Produktgeometrie, Versandweg und trägerspezifische Zuschläge in Echtzeit und wählen den kleinsten geeigneten Karton aus einer standortinternen Rohlingsbibliothek aus. FedEx berichtete, dass solche Initiativen zur optimalen Größenanpassung den Verpackungsabfall im Jahr 2024 um 18 % reduzierten und die durchschnittlichen Versandkosten für Händler um 12 % senkten. Maschinelles Lernen verfeinert kontinuierlich Dimensionstabellen auf Basis von Falltestdaten und Reklamationsrückmeldungen und reduziert schrittweise den Bedarf an Füllmaterial. Frühe Anwender profitieren von reduzierten Frachtemmissionen, einem zunehmend beachteten CSR-Kennwert. Anbieter integrieren Computer Vision in Greif- und Platzierstationen, was die gleichzeitige Verarbeitung unregelmäßig geformter Artikel ermöglicht – von Sportartikeln bis hin zu Kosmetiksets. Mit sinkenden Kapitalkosten erhalten auch mittelgroße Betriebe Zugang zur Technologie, was die installierte Basis verbreitert und weitere algorithmische Verbesserungen vorantreibt.

Nationale Quoten für Recyclingmaterialien für FMCG-Marken

Die Änderungen der Europäischen Union von 2024 schreiben steigende Recyclingmaterialanteile vor, die bis 2030 auf 65 % für papierbasierte Formate und 25 % für PET-Flaschen ansteigen sollen. Parallele Gesetzgebung ist in drei kanadischen Provinzen und fünf US-Bundesstaaten entstanden, was den Compliance-Umfang ausweitet. Vorausschauende Verarbeiter sichern sich langfristige Abnahmeverträge mit Materialrückgewinnungsanlagen, um Rohstoffmengen zu sichern, oft zu Preisaufschlägen. Um die Rückverfolgbarkeit zu gewährleisten, dokumentieren Blockchain-Pilotprojekte nun die Herkunft von gepressten Eingangsmaterialien und erstellen digitale Prüfpfade, die Einzelhändler-Scorecards erfüllen und das Risiko von Greenwashing mindern. Anlagenhersteller rüsten Extruder mit fortschrittlichen Filtersystemen nach, um höhere Anteile an Recyclingmaterialien ohne Geldefekte verarbeiten zu können. Marken, die die Mindestquoten übertreffen, präsentieren Verpackungslogos, die bei umweltbewussten Verbrauchern Anklang finden, und wandeln so die Einhaltung von Vorschriften in einen Marketingvorteil um.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Polymer- und Papierpulpenpreise | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Vorschriften für Einwegkunststoffe | -0.6% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Offenlegung von Additiven, die das Recycling von Mehrschichtmaterialien behindern | -0.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zollschocks im grenzüberschreitenden E-Commerce auf Verpackungseingangsmaterialien | -0.5% | Global, konzentriert in handelsabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polymer- und Papierpulpenpreise

Die Preise für Polymerharze schwankten im Jahr 2024 um 23 %, da ungeplante Crackerausfälle und Energiepreisanstiege die Lieferketten störten. Laubholzzellstoff wurde im gleichen Zeitraum zwischen 580 und 750 USD pro Tonne gehandelt, eine Schwankung, die die Jahresbudgetplanung mittelgroßer Verarbeiter belastete. Um das Risiko abzupuffern, setzten größere Unternehmen auf Rohstoffabsicherung und doppelte Beschaffung über Kontinente hinweg, während kleineren Unternehmen die Größe fehlte, um günstige Konditionen zu sichern. Folienextruder beschleunigten Versuche mit Calciumcarbonat-Masterbatches, die den Anteil an Neuharzen um bis zu 12 % reduzieren, ohne die Zugfestigkeit zu beeinträchtigen. Bogenoffset-Betriebe staffelten Bestellmuster, um Lagerkosten gegen potenzielle Spotpreisanstiege abzuwägen. Dennoch hat der Widerstand der Kunden gegen Aufschläge zugenommen, was das empfindliche Gleichgewicht zwischen Kostendeckung und Marktanteilserhalt verdeutlicht.

Verschärfung der Vorschriften für Einwegkunststoffe

Die Einwegkunststoffrichtlinie Europas wechselte 2024 von einem Rahmenwerk zur nationalen Durchsetzung, was zu Verboten bestimmter Polystyrol-Klappschalen und der Einführung obligatorischer Herstellergebühren für andere Einwegartikel führte. Ähnliche Gesetze entstanden in Kalifornien und New York und schufen ein Flickenteppich, der multinationale Markteinführungen erschwert. Materialsubstitutionen erhöhen die Stückkosten oft um 20–40 % und erfordern Kapitalinvestitionen in neue Formmaschinen. Geformte Fasertrays erfordern beispielsweise Presslinien mit höherer Tonnage und verlängerten Trocknungsphasen im Vergleich zu thermogeformtem PET. Markeninhaber stehen daher vor einem Kompromiss zwischen Umweltverpflichtungen und Preispositionierung. Vollzugsbehörden haben begonnen, Umweltaussagen zu prüfen, was Unternehmen einem Reputationsrisiko aussetzt, wenn Kompostierbarkeits- oder Recyclingfähigkeitsaussagen nicht belegt werden können, was die kurzfristige Innovationsgeschwindigkeit weiter dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsformat: Flexible Verpackungen überholen herkömmliche starre Angebote

Starre Behälter hielten im Jahr 2024 einen Marktanteil von 63,74 % am Verbraucherverpackungsmarkt, getragen von der Dominanz von Metalldosen, PET-Flaschen und Glasgläsern im Markt für kohlensäurehaltige Getränke, Soßen und medizinische Fläschchen. Stabile Supermarktrotation und etablierte Abfülllinien verankern die Nachfrage; die Wachstumsaussichten sind jedoch gedämpft, da leichte Substitute inkrementelle Volumina gewinnen. Flexible Alternativen wie Standbeutel und Retortenbeutel erreichten eine zweistellige Durchdringung bei haltbaren Suppen und Einzelportions-Tiernahrung – ein Wandel, der durch 30 % Logistikkosteneinsparungen und mehr Markenpräsentationsfläche katalysiert wurde. Verarbeiter steigerten die Produktion von hochbarrierebildenden metallisierten Folien, die einer Retortsterilisierung bei 135 °C standhalten und dennoch die Durchstichfestigkeit erhalten, und erschlossen damit Kategorien, die einst als exklusiv für Dosen galten. Der E-Commerce beeinflusst die Formatwahl, indem er flexible Beutel bevorzugt, die sich verbiegen statt zu zerbrechen, was die Rücksendequoten für Kosmetik- und Nahrungsergänzungsmittelbeutel senkt.

Remarketinginitiativen verstärken die Vorteile flexibler Verpackungen, indem sie auf reduzierte Treibhausgasemissionen im Vergleich zu starren Referenzwerten hinweisen. Von Markeninhabern in Auftrag gegebene Lebenszyklusanalysen zeigen Kohlenstoffreduktionen von bis zu 55 % beim Wechsel von Glas zu Beutel für Kochsoßen, abhängig von regionalen Strommixen. Lohnabfüller integrieren nun Digitaldruck für Kleinauflagen-Chargencodes und limitierte Grafikdesigns, was eine SKU-Proliferation ohne Lagerüberschüsse ermöglicht. Die Siegelnahtfestigkeit, früher ein Schwachpunkt, hat sich durch lasergeritzte Aufreißlaschen verbessert, die eine vorhersehbare Öffnungskraft liefern. Zusammengenommen stützen diese Verbesserungen die für flexible Verpackungen erwartete CAGR von 5,43 % und unterstützen Premium-Preisstufen, die Komfort- und Nachhaltigkeitsnarrative im gesamten Verbraucherverpackungsmarkt betonen.

Nach Materialtyp: Papier und Karton gewinnen Nachhaltigkeitsmomentum

Der Marktanteil von Kunststoff von 44,68 % an der Marktgröße des Verbraucherverpackungsmarkts beruht auf seiner Vielseitigkeit, Klarheit und Kosteneffizienz, doch öffentliche Meinung und Regulierung nagen stetig an seiner unbestrittenen Dominanz. Papier und Karton, mit einer prognostizierten CAGR von 4,98 %, reiten auf einer Wahrnehmungswelle, die Fasern mit Kreislaufwirtschaft gleichsetzt. Der Übergang beschleunigte sich, nachdem große Schnellrestaurantketten von Kunststoff-Klappschalen auf barrierebeschichtete Faltkartons umstellten, die Fett vier Stunden lang widerstehen – ausreichend für Lieferzeitfenster. Technologische Fortschritte wie wasserbasierte Dispersionsbeschichtungen verleihen Feuchtigkeitsbeständigkeit, ohne die Repulpierbarkeit zu behindern, sodass Papiermühlen Fasern über Standard-Hydrapulper zurückgewinnen können.[2]TAPPI, „Fortschritte in der Barrierebeschichtungstechnologie”, tappi.org Die Verbraucherverpackungsbranche erlebt eine wachsende Nachfrage nach mikrofibrillierter Zellulose, die Becherkarton verstärkt und das Flächengewicht um 10–15 % reduziert, während Festigkeitsanforderungen erfüllt werden.

Kunststoff bleibt unverzichtbar für Hochklarheits- oder Hochbarriereanwendungen wie vakuumverpacktes Fleisch und kohlensäurehaltige Erfrischungsgetränke. Dennoch erweitern Verarbeiter ihre Harzportfolios um chemisch recyceltes PET und erhalten damit Zugang zu Premiumverträgen im Rahmen von Recyclingmaterialvorgaben. Glas und Metall behalten Nischenrollen, die mit Produktpremiumisierung verbunden sind; Craft-Destillerien bevorzugen Glasflaschen, die das Markenerbe betonen, während Aluminiumflaschen im Markt für trinkfertige Cocktails aufgrund ihrer Kühlgeschwindigkeitsvorteile Marktanteile gewinnen. Aufkommende Biopolymere wie Polymilchsäure dringen in hochmargige Segmente wie Einzelportions-Kaffeekapseln vor, aber das Volumen bleibt begrenzt, da sich die Verarbeitungsfenster von konventionellen Anlagen unterscheiden. Die Materialdiversifizierung stärkt die Resilienz, da Markeninhaber Multi-Pfad-Ansätze zur Reduzierung der Umweltauswirkungen verfolgen, was den Aufstieg von Papier festigt, während sich Kunststoff an höhere Recyclinganteile im Verbraucherverpackungsmarkt anpasst.

Nach Verpackungsebene: Sekundärlösungen gewinnen E-Commerce-Traktion

Primärverpackungen machten 54,78 % des Umsatzes im Jahr 2024 aus und bleiben das Gesicht, das Verbraucher im Regal sehen; dennoch verlagert sich das Wachstum auf Sekundärformate, die Fabrik und Haustür verbinden. Ein Anstieg der Paketsendungen rückt Wellpappenversandkartons, gepolsterte Papierumschläge und Abonnementboxen in den Mittelpunkt. Sekundärlösungen profitieren von Omnichannel-Strategien, da die Anforderungen an die Regaldarstellung im Einzelhandel nun mit Versandbelastbarkeitstests übereinstimmen, was die Entwicklung multifunktionaler Designs vorantreibt, wie z. B. Aufreißdisplays, die sich in regalfertige Trays umwandeln lassen. Automatisierte Kartonverpackungslinien integrieren künstliche Intelligenz, um unregelmäßig geformte Primärverpackungen für eine optimale Raumnutzung auszurichten, was die prognostizierte CAGR von 5,62 % für Sekundärschichten des Verbraucherverpackungsmarkts widerspiegelt.

Kostendruck treibt die Entwicklung von Nestdesigns voran, die sowohl als Transportschutz als auch als Thekenpräsentation dienen und zu einer durchschnittlichen Reduzierung der Materialeinsätze um 12 % führen. Sekundärlieferanten arbeiten mit Primärverpackungsverarbeitern zusammen, um Sets für ISTA-6-Amazon-Tests vorab zu qualifizieren und damit die Vorlaufzeiten für E-Commerce-Markteinführungen zu verkürzen. Universelle Recyclingsymbole, die auf beiden Schichten aufgedruckt sind, stimmen mit kommunalen Sammelströmen überein, verringern die Verwirrung bei Verbrauchern und erfüllen Einzelhändler-Scorecards, die Recyclingfähigkeitskennzahlen bei Listungsentscheidungen zunehmend gewichten. Der Trend festigt die Vorstellung, dass Verpackungsebenen nicht mehr isoliert sind; stattdessen bilden sie ein integriertes System, das auf kanalübergreifende Fulfillment-Realitäten abgestimmt ist.

Nach Endverbraucherbranche: Pharmazeutika wachsen über die Basis hinaus

Lebensmittel und Getränke machten im Jahr 2024 weiterhin 46,67 % des Umsatzes aus, getragen durch kontinuierliche Haushaltsnachfüllung und eine schnelllebige Innovationspipeline. Dennoch ist der Pharmasektor mit einer CAGR von 4,63 % auf dem Weg, alle seine Mitbewerber zu übertreffen, angetrieben durch alternde Bevölkerungen, biologische Therapien und häusliche Pflege. Fläschchentrays, die Temperaturen zwischen 2–8 °C für bis zu 96 Stunden aufrechterhalten können, unterstützen den Boom bei temperatursensiblen Arzneimitteln, während kindersichere, seniorenfreundliche Verschlüsse die Einhaltung chronischer Medikamente verbessern. Gesetzgebung, die die Serialisierung von verschreibungspflichtigen Produkten in mehr als 50 Jurisdiktionen vorschreibt, steigert die Nachfrage nach manipulationssicheren Etiketten und Maschinenbildprüfsystemen zusätzlich.

Nahrungsergänzungsmittel- und rezeptfreie Marken nutzen pharmazeutische Fortschritte, indem sie Blisterverpackungen mit Durchdrückfolien integrieren, die den Feuchtigkeitseintrag für bis zu zwei Jahre auf unter 5 % begrenzen. Lebensmittelhersteller erproben derweil antimikrobielle Beutel in Hochfeuchtigkeits-Brotverpackungen und übernehmen pharmazeutisches Aktivverpackungs-Know-how zur Verlängerung der Haltbarkeit. Schönheits- und Körperpflegeunternehmen integrieren luftlose Pumpen, die ursprünglich für topische Arzneimittel entwickelt wurden, um empfindliche Vitamin-C-Seren zu schützen. Diese Quervermischung bestätigt, dass pharmazeutische Innovationen in benachbarte Kategorien ausstrahlen, Leistungserwartungen erhöhen und die Wertdichte im breiteren Verbraucherverpackungsmarkt steigern.

Geografische Analyse

Die Marktführerschaft Nordamerikas im Verbraucherverpackungsmarkt wird durch seinen Anteil von 41,69 % und eine prognostizierte CAGR von 3,2 % untermauert. Eine hohe Kreditkartendurchdringung fördert Online-Ausgaben, was wiederum die Nachfrage nach Wellpappkartons, Luftpolsterversandtaschen und Schutzeinlagen steigert. Die Vereinigten Staaten machen etwa vier Fünftel des regionalen Umsatzes aus, wobei Kanada spezialisierte faserbasierte Formate für Schnellrestaurantketten beisteuert und Mexiko kostengünstige Wellpappenexporte in den Mittleren Westen liefert. Bundes- und Staatsgesetze zu Kunststoffen fördern Mono-Material-Design und treiben Innovationen bei Papierversandtaschen voran, die mit Luftpolster ausgekleidete Polyumschläge ersetzen. Große Marken setzen fortschrittliche Analysen ein, um Paketabmessungen mit Echtzeit-Trägerzuschlagstabellen abzugleichen und so die betriebliche Effizienz zu stärken.

Die wachsende Mittelschicht im Asien-Pazifik-Raum gestaltet weiterhin Volumen- und Werterwartungen um. Aufstrebende städtische E-Grocery-Plattformen in China und Indien benötigen auslaufsichere, manipulationssichere Beutel, die Kühlkettenmissbrauch standhalten und dennoch in heimischen Küchen leicht zu öffnen sind.[3]Asiatische Entwicklungsbank, „Wachstum des Verbrauchermarkts in Asien”, adb.org Japans Premium-Süßwarenhersteller halten an aufwendigen, starren Schachteln fest, integrieren aber recycelte PET-Fenster, um Umweltrichtlinien zu erfüllen, ohne die Geschenkattraktivität zu verlieren. Australien nutzt seine Forstressourcen für den Export von Kraftlinerboard und versorgt südostasiatische Wellpappenverarbeiter, die lokale Elektronikmonteure beliefern. Die grenzüberschreitende Harmonisierung von Recyclingsymbolen bleibt begrenzt, was globale Konsumgüterunternehmen dazu veranlasst, mehrsprachige Entsorgungshinweise auf Außenkartons zu drucken, um Fehlklassifizierungsstrafen zu vermeiden.

Europa verbindet regulatorische Strenge mit Verbraucheraktivismus und treibt den Wandel zu Fasern und chemisch recycelten Polymeren voran. Die Region investiert stark in Sammel- und Sortierinfrastruktur, um Materialkreisläufe zu schließen – eine Voraussetzung für die Erreichung des Ziels von 65 % Recyclingmaterialanteil bis 2030. Deutschland und Frankreich führen Pilotprogramme für wiederverwendbare Mitnahmebecher-Systeme an, die RFID-Tracking zur Optimierung der Rückwärtslogistik integrieren. Die Kunststoffverpackungssteuer des Vereinigten Königreichs wurde im April 2025 erhöht, was die Abgabe für nicht konforme Verpackungen anhebt und Verarbeiter dazu ermutigt, koextrudierte Folien mit zertifiziertem Recyclingrohstoff zu verwenden. Südeuropa konzentriert sich auf leichtes Glas für Olivenölexporte und bietet Differenzierung bei gleichzeitiger Reduzierung von Frachtemmissionen, während die nordischen Länder biopolymerbeschichtetes Karton für Tiefkühlpizza-Hüllen pionieren.

Wettbewerbslandschaft

Der Verbraucherverpackungsmarkt weist ein moderates Konzentrationsprofi auf, das von multinationalen Marktführern getragen wird, die gemeinsam schätzungsweise ein Drittel der globalen Kapazität kontrollieren. Amcor, Mondi und Sealed Air bleiben erstklassige Akteure, die jeweils diversifizierte Portfolios betreiben, die starre Behälter, flexible Verpackungen und Schutzlösungen umfassen. Ihr Wettbewerbsvorteil ergibt sich aus multikontinentalen Verarbeitungsstandorten, die Liefervorlaufzeiten verkürzen und globale Schlüsselkundenprogramme erfüllen. Nachhaltigkeitsführerschaft bleibt das primäre Wettbewerbsfeld. Amcors Verpflichtung von 2024, alle gängigen Lagereinheiten bis 2027 auf recycelbare oder wiederverwendbare Formate umzustellen, zwang Mitbewerber, ähnliche Zusagen zu beschleunigen. Mondi investiert 180 Millionen EUR (195 Millionen USD) in hochbarrierebildendes Papier, um künftigen Kunststoffverboten zuvorzukommen, während Sealed Air seine automatisierte Versandtaschenlinie verfeinert, um seine E-Commerce-Glaubwürdigkeit zu stärken.

Regionale Spezialisten schaffen verteidigungsfähige Nischen, indem sie lokale regulatorische Besonderheiten meistern und hochwertige Servicemodelle anbieten. Beispiele hierfür sind Kartonverarbeiter in Polen, die kurzfristige Werbeauflagen für europäische Discounter bedienen, und Wellpappenproduzenten in Vietnam, die maßgeschneiderte Markengestaltung für grenzüberschreitende Marktplatzverkäufer liefern. Technologische Disruptoren treten über Software in den Markt ein und bieten KI-gesteuerte Größenanpassungssysteme auf Abonnementbasis an, wobei sie mit Drittanbieter-Logistikzentren zusammenarbeiten, um Algorithmen ohne umfangreiche Kapitalaufwendungen zu erproben. Materialinnovatoren konzentrieren sich auf biobasierte Folien aus landwirtschaftlichen Nebenprodukten und gewinnen die Aufmerksamkeit von Körperpflegemarken, die eine differenzierte Nachhaltigkeitsnarrative suchen. Trotz eines stetigen Zustroms von Fusionen überwachen Kartellbehörden regionale Marktanteile aufmerksam und verhindern, dass ein einzelnes Unternehmen global 25 % überschreitet, was den Verbraucherverpackungsmarkt dynamisch, aber strukturell ausgewogen hält.

Eine zweite Ebene integrierter Faserspieler wie Smurfit WestRock und International Paper zeigt Stärke bei der Selbstversorgung mit Containerboard und gewährt Preisresilienz bei Zellstoffpreisanstiegen. Lohnabfüller diversifizieren in Designdienstleistungen und bündeln Konstruktionstechnik mit Fertigung, um früher im Projektlebenszyklus Wert zu erfassen. Start-ups nutzen Lizenzmodelle, um proprietäre kompostierbare Harzmischungen in etablierte Extrusionslinien einzubringen und so den Markteintritt zu beschleunigen. Das Zusammenspiel von Größe und Spezialisierung stellt sicher, dass kein Wettbewerbsvorteil dauerhaft bleibt; stattdessen definieren kontinuierliche Investitionen in Materialwissenschaft, Automatisierung und Kreislaufwirtschafts-Compliance die langfristige Lebensfähigkeit im Verbraucherverpackungsmarkt.

Marktführer der Verbraucherverpackungsbranche

Amcor plc

Mondi plc

Sealed Air Corporation

Smurfit WestRock plc

International Paper Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Amcor schloss die Übernahme des Starre-Verpackungen-Geschäfts von Berry Global für 2,3 Milliarden USD ab und erweiterte damit die Kapazitäten für Lebensmittel und Getränke in Nordamerika.

- September 2024: Mondi reservierte 180 Millionen EUR (195 Millionen USD) für den Ausbau der europäischen Produktion von barrierebeschichtetem Papier mit Fokus auf Kühlkostanwendungen.

- August 2024: Sealed Air stellte eine automatisierte Plattform vor, die KI-gesteuerte Größenanpassungssoftware mit Versandtaschen aus Recyclingmaterial für E-Commerce-Kunden verbindet.

- Juli 2024: International Paper schloss ein Joint Venture im Wert von 150 Millionen USD mit einem chinesischen Partner, um Wellpappenkapazitäten für den Online-Einzelhandel im Asien-Pazifik-Raum aufzubauen.

Berichtsumfang des globalen Verbraucherverpackungsmarkts

| Starre Verpackung |

| Flexible Verpackung |

| Kunststoff |

| Papier und Karton |

| Glas |

| Metall |

| Sonstige Materialtypen |

| Primärverpackung |

| Sekundärverpackung |

| Tertiärverpackung |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Haushaltspflege und Haushalt |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungsformat | Starre Verpackung | ||

| Flexible Verpackung | |||

| Nach Materialtyp | Kunststoff | ||

| Papier und Karton | |||

| Glas | |||

| Metall | |||

| Sonstige Materialtypen | |||

| Nach Verpackungsebene | Primärverpackung | ||

| Sekundärverpackung | |||

| Tertiärverpackung | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | |||

| Pharmazeutika | |||

| Haushaltspflege und Haushalt | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Verbraucherverpackungsmarkt im Jahr 2025 und wie schnell wächst er?

Die Marktgröße des Verbraucherverpackungsmarkts betrug im Jahr 2025 658,76 Milliarden USD und wird voraussichtlich bis 2030 mit einer CAGR von 3,84 % wachsen.

Welches Verpackungsformat wird bis 2030 die stärkste Wachstumsdynamik aufweisen?

Flexible Formate, einschließlich Standbeutel und Retortenbeutel, werden voraussichtlich eine CAGR von 5,43 % verzeichnen und damit starre Alternativen übertreffen.

Welche Region wird für Verbraucherverpackungslieferanten das höchste Wachstum liefern?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 5,71 % wachsen, angetrieben durch steigende Einkommen der Mittelschicht und die Einführung von E-Commerce, was wiederum den Konsum von verpackten Waren ankurbeln dürfte.

Wie beeinflussen nationale Quoten für Recyclingmaterialien die Materialauswahl?

Vorgaben für Recyclingmaterialanteile beschleunigen Investitionen in chemisch recyceltes PET und hochbarrierebildendes Papier und veranlassen Verarbeiter, Rohstoffe zu sichern und Anlagen für einen erhöhten Einsatz von Post-Consumer-Harzen nachzurüsten.

Welches Endverbrauchersegment wird bis 2030 am schnellsten wachsen?

Pharmazeutische Anwendungen werden voraussichtlich mit einer CAGR von 4,63 % wachsen, angetrieben durch die Einführung von Kühlketten-Biologika, die Umsetzung von Serialisierungsvorschriften und die alternde Bevölkerung.

Welche Rolle spielt KI bei der Reduzierung von Verpackungskosten?

KI-gesteuerte Größenanpassungssysteme optimieren Kartonabmessungen pro Bestellung, reduzieren den Materialeinsatz um bis zu 18 % und senken die Versandkosten um zweistellige Prozentsätze.

Seite zuletzt aktualisiert am: