Marktgröße und Marktanteil für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

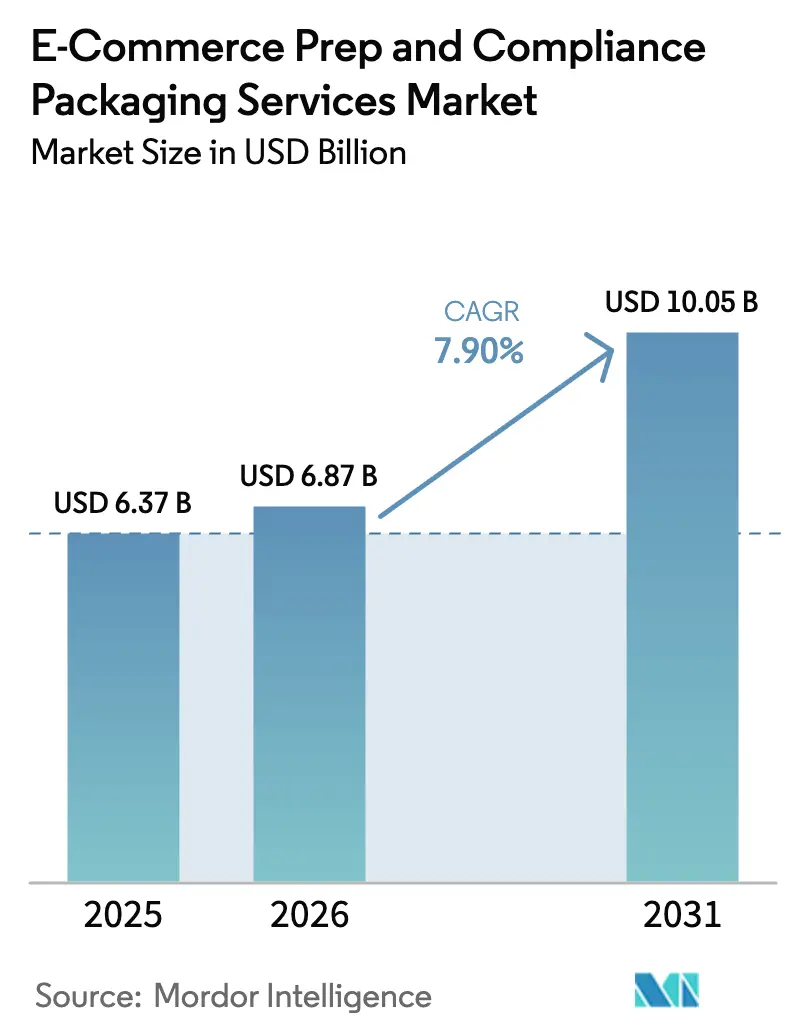

| Marktgröße (2026) | 6.87 Milliarden US-Dollar |

| Marktgröße (2031) | 10.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen von Mordor Intelligence

Die Marktgröße für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen wird im Jahr 2026 auf 6,87 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 6,37 Milliarden USD, mit Prognosen für 2031 von 10,05 Milliarden USD, was einem CAGR von 7,9 % über den Zeitraum 2026–2031 entspricht. Die rasche Expansion des Fulfillment-by-Amazon (FBA), strengere Vorgaben für Ships in Own Container (SIOC) und ISTA-6-Mandate sowie steigende grenzüberschreitende Sendungsvolumina treiben den Markt für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen weiterhin auf einem stabilen zweistelligen Wachstumspfad voran. Die zunehmenden Rückbelastungen von Amazon für nicht konforme Pakete haben die finanziellen Risiken für Verkäufer erhöht und die Nachfrage nach spezialisierten Partnern gesteigert, die jede Verpackung zertifizieren, testen und dokumentieren können. Die Einführung von Automatisierung, insbesondere bei Bildverarbeitungssystemen und kollaborativen Robotern, vergrößert den Produktivitätsvorsprung zwischen technologiegestützten Betreibern und manuellen Vorbereitungsbetrieben. Gleichzeitig beschleunigen Nachhaltigkeitsbewertungen großer Plattformen den Übergang zu biobasierten Materialien. Der Wettbewerbsdruck wird durch die Übernahme regionaler Nischenanbieter durch Logistikkonzerne verstärkt, um Zugang zu ISTA-6-Laboren, regulatorischen Datenbanken und vertikalem Fachwissen zu erlangen.

Wichtigste Erkenntnisse des Berichts

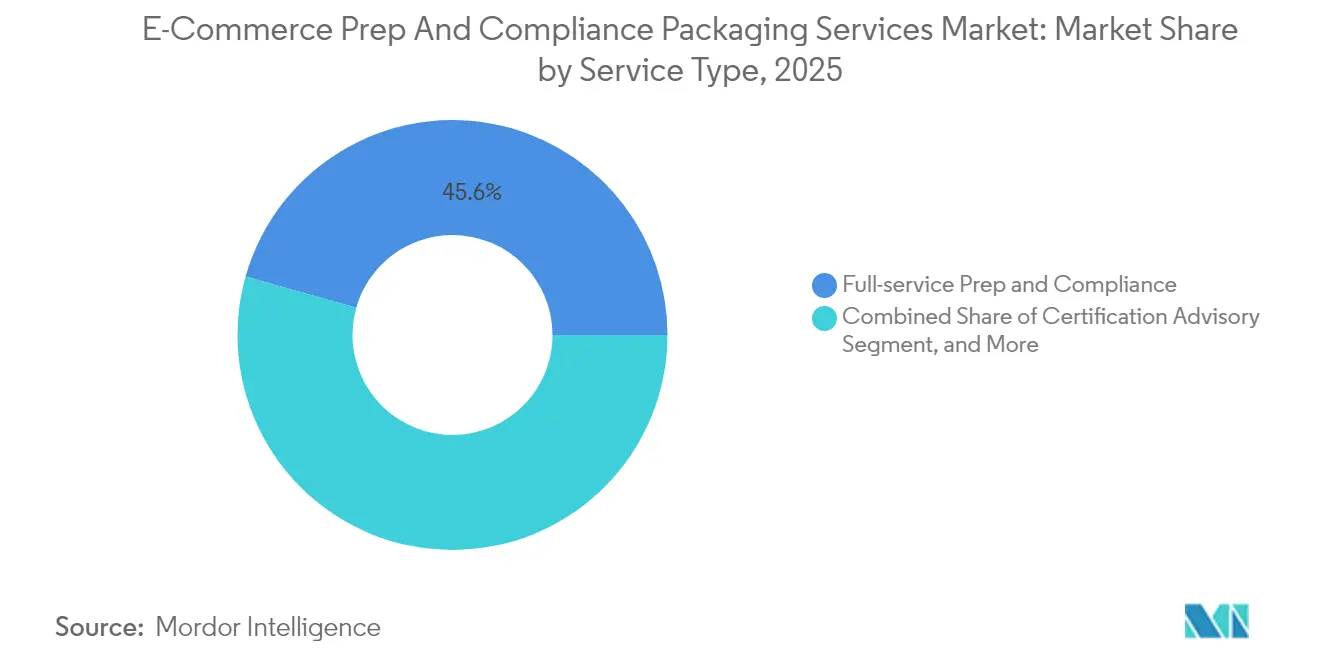

- Nach Dienstleistungstyp entfiel im Jahr 2025 ein Marktanteil von 45,62 % auf Full-Service-Vorbereitung und Compliance im Markt für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen.

- Nach Verpackungstyp wird die Marktgröße für Faltkartons im Markt für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen bis 2031 voraussichtlich mit einem CAGR von 8,41 % wachsen.

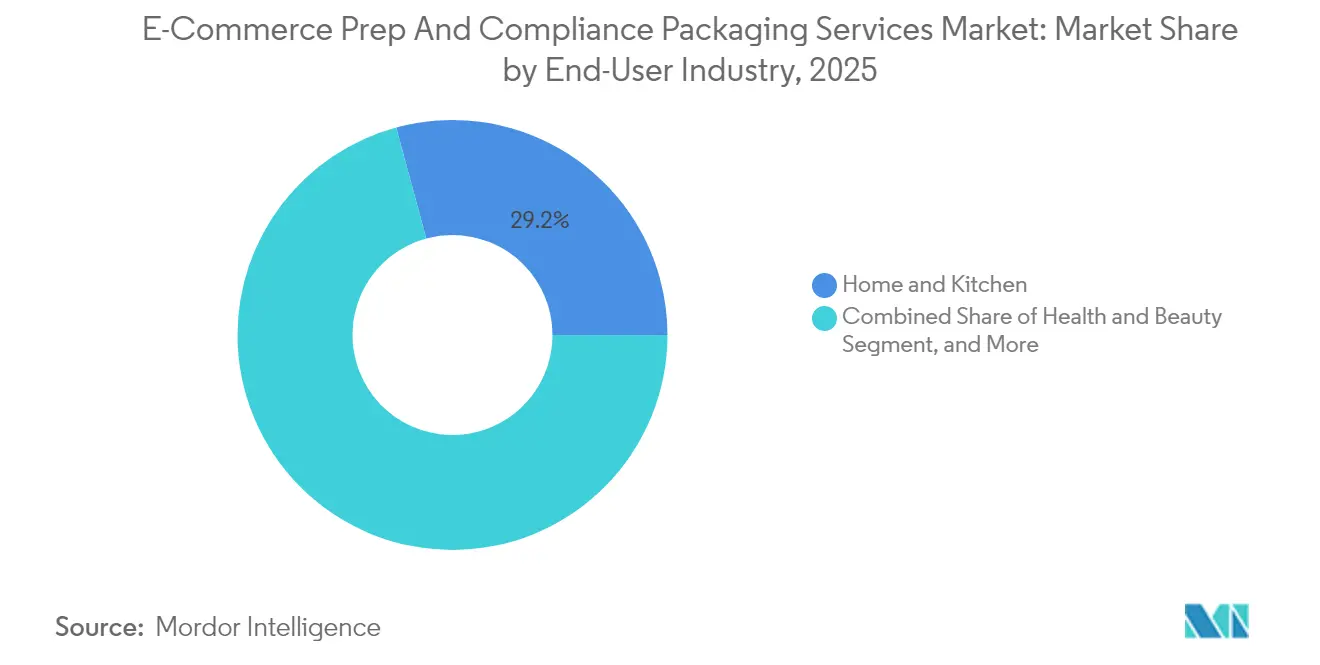

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 29,22 % auf den Bereich Haus und Küche im Markt für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen.

- Nach Materialtyp wird die Marktgröße für biologisch abbaubare und kompostierbare Alternativen im Markt für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen bis 2031 voraussichtlich mit einem CAGR von 8,83 % wachsen.

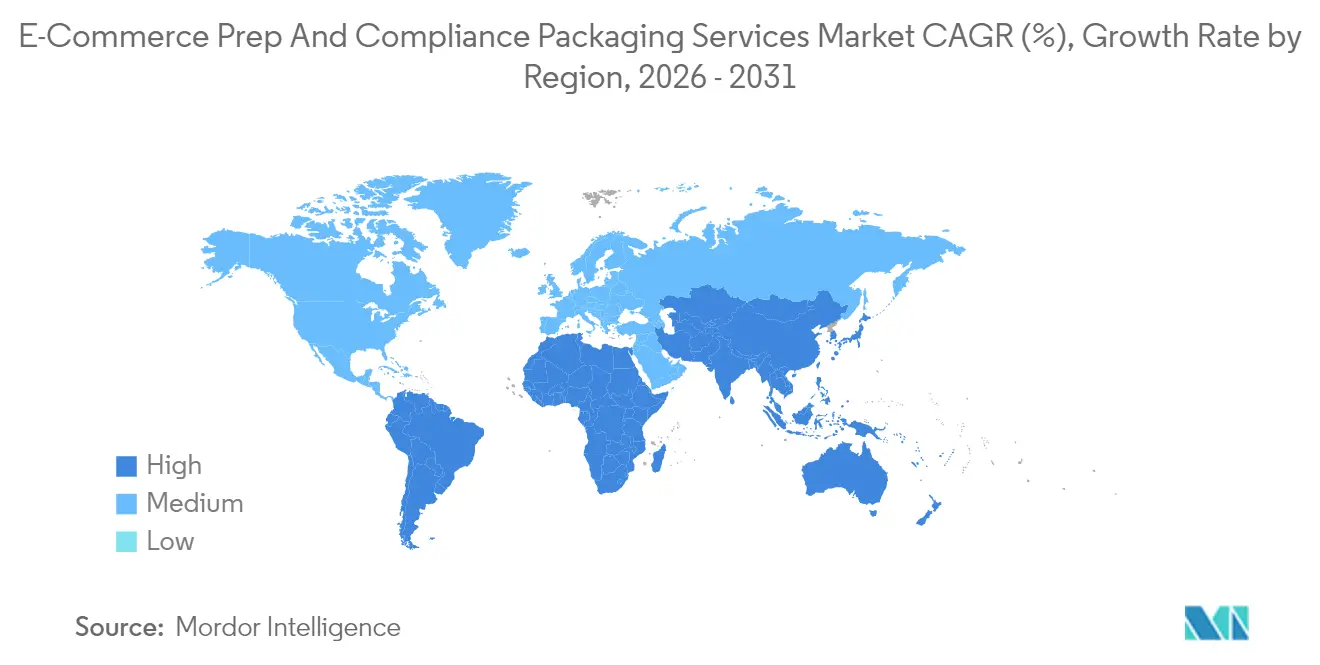

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 41,30 % auf Nordamerika im Markt für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Expansion von Amazon FBA und Seller Fulfilled Prime-Volumina | +2.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strengere Strafen für Nichteinhaltung von Amazon SIOC/ISTA-6 mit daraus resultierenden Rückbelastungen | +1.8% | Global, höchste Auswirkung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Automatisierung (Bildinspektion, kollaborative Roboter) in Vorbereitungszentren | +1.4% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum des grenzüberschreitenden E-Commerce mit Bedarf an spezialisierter Compliance-Verpackung | +1.6% | Kernregion asiatisch-pazifischer Raum, Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung des Einzelhandels hin zu nachhaltiger maßgerechter Verpackung zur Senkung von DIM-Gewichtsgebühren | +1.2% | Global, frühe Einführung in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Versicherungsträger, die zertifizierte Verpackungen zur Reduzierung von Schadensansprüchen vorschreiben | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Expansion von Amazon FBA und Seller Fulfilled Prime-Volumina

Amazon verarbeitete im Jahr 2024 5,9 Milliarden Pakete, 12 % mehr als im Jahr 2023, wobei etwa 60 % davon über FBA abgewickelt wurden.[1]Amazon, "2024 FBA Shipment Statistics," amazon.com Jedes zusätzliche Paket verkürzt die Compliance-Fenster und drängt Verkäufer zu Partnern, die SIOC-konforme Einheiten, Kitting und Live-Tracking garantieren können. Seller Fulfilled Prime öffnete das Prime-Abzeichen im Jahr 2024 für 100.000 zusätzliche Händler, während alle SIOC- und ISTA-6-Verpflichtungen aufrechterhalten wurden, was kleine Marken dazu veranlasste, die Vorbereitung auszulagern, anstatt ihre eigenen Lager umzurüsten. Internationale FBA-Einführungen in Indien, Brasilien und Südostasien haben lokale Etikettierungs- und Zollformulare zusätzlich zu Amazons globalen Regeln eingeführt, was eine länderübergreifende Compliance ohne Spezialistenhilfe praktisch unerreichbar macht. Vorbereitungszentren, die Prime-, Multi-Channel-Fulfillment- und Direct-to-Consumer-Abläufe verbinden können, sichern sich nun Premium-Honorare und langfristige Verträge.

Strengere Strafen für Nichteinhaltung von Amazon SIOC/ISTA-6 mit daraus resultierenden Rückbelastungen

Im Jahr 2024 verschärfte Amazon seine Rückbelastungsmatrix und erhob eine Gebühr von USD 1,50 bis USD 5,00 pro nicht konformer Einheit und sperrte Wiederholungstäter.[2]Amazon Seller Central, "Packaging and Prep Requirements Update 2024," sellercentral.amazon.com Automatisierte Schadenerkennungssysteme prüfen mehr als 50 Attribute pro Paket und eskalieren Fehler innerhalb von Minuten an die Finanzabteilung. Verkäufer, die wiederholt Markierungen erhalten, verlieren die Buy-Box-Berechtigung, was zu einem Rückgang der Verkaufsgeschwindigkeit führt. Der Folgeeffekt ist, dass Drittanbieterlogistiker, die eine garantierte SIOC-Einhaltung anbieten, höhere Servicegebühren rechtfertigen können. Die Erweiterung der SIOC-Kategorie auf Automobilteile und Haushaltswaren Mitte 2024 vergrößerte den Compliance-Perimeter um etwa 2 Millionen SKUs, was zu einem sofortigen Anstieg der eingehenden Testlaborbuchungen führte. Vorbereitungsdienstleistungen, die während der Hochsaison null Rückbelastungen melden, nutzen diese Kennzahl als Marketingunterscheidungsmerkmal, um neue Unternehmenskonten zu gewinnen.

Zunehmende Einführung von Automatisierung (Bildinspektion, kollaborative Roboter) in Vorbereitungszentren

Die Lieferungen kollaborativer Roboter in Verpackungslinien stiegen im Jahr 2024 um 35 %. Kollaborative Roboter sorgen für präzise Klebebandwinkel, gleichmäßige Falttiefen und konsistente Ausgaben, die manuelle Belegschaften in großem Maßstab nur schwer replizieren können. KI-gestützte Bildverarbeitungssysteme erkennen nun Randlücken und Quetschschäden mit einer Genauigkeit von 99,7 % und verhindern Rückbelastungen, bevor Kartons das Dock verlassen. Internetverbundene Kompressionszellen protokollieren Kartonsteifigkeitsdaten in Cloud-Dashboards und erstellen Prüfpfade für Versicherungszeichner, die Prämien auf verifizierten Chargen rabattieren. Automatisierte Systeme kalibrieren sich auch in Echtzeit neu, um den Dimensionsgewichtsbrackets der Spediteure zu entsprechen, wodurch der Füllmaterialverbrauch reduziert und die Lkw-Raumnutzung verbessert wird. Betreiber, die auf Automatisierung umgerüstet haben, verdoppelten ihren Spitzensaisondurchsatz ohne zusätzliches Personal und vergrößerten damit den Kosten- und Servicevorteil gegenüber nicht automatisierten regionalen Anbietern.

Wachstum des grenzüberschreitenden E-Commerce mit Bedarf an spezialisierter Compliance-Verpackung

Die grenzüberschreitenden Online-Ausgaben erreichten im Jahr 2024 USD 1,2 Billionen. Jedes exportierte Paket durchläuft nun eine dreistufige Prüfung: Zoll des Bestimmungslandes, Handhabungsregeln des Spediteurs und Verpackungsmandate der Plattform. Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle setzt Mindestrecyclingfähigkeitsschwellen durch, während Chinas nationaler Express-Verpackungsstandard Labortropftests hinzufügt, die einzigartig für sein inländisches Netzwerk sind. Marken, die dieselbe SKU in 50 Länder versenden, benötigen mehrere Etikettensätze, Angaben zum Recyclinganteil und mehrsprachige Gefahrenhinweise. Vorbereitungshäuser mit regionalen Testanlagen und Compliance-Datenbanken verkürzen die durchschnittliche Markteinführungszeit um vier Wochen, ein entscheidender Vorteil für saisonale Einführungen. Da südostasiatische Marktplätze reifen, sehen sich Verkäufer mit einem komplexen Geflecht aus Steuermarken, Ökogebühren und Einfuhrgenehmigungsaufklebern konfrontiert, was regionale Drittanbieterlogistiker in honorarbasierte Compliance-Beratungsarbeit zieht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität von ISTA-6-Testlaboren, die die Skalierbarkeit von Dienstleistungen einschränkt | -1.3% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Volatilität der Preise für recycelten Wellkarton, die die Vorbereitungsmargen belastet | -0.8% | Global, am höchsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Standards außerhalb von Amazon, die zu unsicherem ROI führen | -0.7% | Global, ausgeprägt im asiatisch-pazifischen Raum sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende interne Fulfillment-Kapazitäten großer Marken, die das Outsourcing reduzieren | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität von ISTA-6-Testlaboren, die die Skalierbarkeit von Dienstleistungen einschränkt

Der Aufbau eines einzelnen ISTA-6-Labors erfordert USD 2 Millionen bis USD 5 Millionen für Rotationstrommeln, Kompressionsanlagen und Umweltkammern, gefolgt von jährlichen Wartungskosten von nahezu USD 300.000.[3]International Safe Transit Association, "ISTA-6 Lab Accreditation Guide," ista.org Die Akkreditierung kann bis zu 18 Monate dauern, während derer die Ausrüstung ungenutzt bleibt. Kleinere Vorbereitungswerkstätten lagern häufig an Drittlabore aus, die bereits an ihrer Kapazitätsgrenze arbeiten, was Wartezeiten von vier bis sechs Wochen hinzufügt, die Verkäuferstarts verlangsamen. Regionale Lücken bestehen fort: Lateinamerika beherbergt nur eine Handvoll akkreditierter Zentren, was Händler dazu zwingt, Muster per Luftfracht in die Vereinigten Staaten zu schicken. Die finanzielle Belastung schreckt neue Marktteilnehmer ab und veranlasst bestehende unabhängige Anbieter zur Fusion oder zur Bildung strategischer Allianzen mit kapitalstarken Drittanbieterlogistikern.

Volatilität der Preise für recycelten Wellkarton, die die Vorbereitungsmargen belastet

Recycelter Wellkarton schwankte im Jahr 2024 um 23 %, zwischen USD 140 und USD 180 pro Tonne. Vorbereitungsverträge werden üblicherweise zu Jahrespreisen abgeschlossen, was Anbieter dazu zwingt, Preisanstiege zu absorbieren, die ihre Nettomarge schmälern. Nachhaltigkeitsrichtlinien von Amazon und europäischen Einzelhändlern schreiben einen Mindestanteil an recyceltem Material vor und schränken die Möglichkeit ein, bei Preisspitzen auf günstigere Primärfasern umzusteigen. Wetterbedingte Rückgänge bei der Bordsteinsammlung und Logistikengpässe verstärken die Volatilität, insbesondere im Winterferienviertel, wenn die Paketvolumina steigen. Kleinere Anbieter verfügen häufig über keine wirksamen Absicherungsstrategien oder die nötige Größe für einen effizienten Einkauf und müssen Kosten an Kunden weitergeben, was das Risiko birgt, Kunden an größere, vertikal integrierte Wettbewerber zu verlieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Beratungsdienstleistungen übertreffen traditionelle Vorbereitung

Full-Service-Vorbereitung und Compliance erwirtschaftete im Jahr 2025 mit einem Umsatzanteil von 45,62 % den größten Anteil am Markt für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen. Zertifizierungsberatung ist zwar kleiner, verzeichnet jedoch mit einem CAGR von 9,12 % das schnellste Wachstum, da Verkäufer detaillierte Orientierung zu den Regelwerken von Amazon, Walmart Marketplace und regionalen Vorschriften suchen. Diese Dynamik stellt Fachwissen über Arbeitskraft und ermöglicht es beratungsorientierten Akteuren, Prämienverträge allein für die Interpretation von Regelaktualisierungen zu sichern. Darunter entfallen auf Verpackungsdesign und Prototypenentwicklung 22,10 % der Ausgaben im Jahr 2025, was die Markennachfrage nach Verpackungen widerspiegelt, die ISTA-6-Simulationen erfüllen, hochwertige Waren schützen und im kleinstmöglichen Volumen versandt werden. Ausschließliche ISTA-6-Testdienstleistungen halten einen Anteil von 15,18 % und bedienen Unternehmensmarken, die über interne Vorbereitungsstationen verfügen, aber dennoch unabhängige Laborzertifikate benötigen, um einen gültigen Versicherungsschutz aufrechtzuerhalten.

Der Markt für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen belohnt weiterhin Unternehmen, die Beratung, Design, Tests und Vorbereitung in Abonnementpaketen vereinen. Da die Vorschriften immer komplexer werden, bevorzugen Händler eine einzige Kontrollinstanz, um Lieferantenisolierungen zu reduzieren, die Übergabefehler verursachen können. Beratungsspezialisten nutzen proprietäre Compliance-Dashboards, die täglich mit SIOC-Änderungen, EU-PPWR-Schwellenwerten und Chinas Expresspaketliste aktualisiert werden. Ihr Margenprofil übertrifft häufig das von Kartonversiegelungsdienstleistungen, da Wissen und nicht Arbeitskraft den Wert bestimmt. Im Zeitraum 2026–2031 wird erwartet, dass sich der Markt weiter in Richtung Beratungsverträge verschiebt, auch wenn Full-Service-Volumina das Rückgrat des Umsatzes bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsart: Faltbare Kartons fordern die Dominanz von Wellpappe heraus

Wellpappkartons repräsentieren im Jahr 2025 noch immer 61,20 % des Marktanteils für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen, bevorzugt wegen ihrer Robustheit und Stapelbarkeit durch Spediteure. Faltbare Kartons verzeichnen jedoch einen CAGR von 8,41 %, da automatisierte Maßzuschnittlinien in Vorbereitungszentren exakt passende Zuschnitte liefern, die Dimensionsgewichtszuschläge um bis zu 20 % reduzieren. Polymailer machen 18,10 % des Umsatzes aus, hauptsächlich im Bekleidungssektor, wo die Schutzanforderungen geringer sind. Gepolsterte Mailer machen weitere 12,00 % aus und schützen kleine Elektronikgeräte und Schmuck, die gepolsterte Umschläge ohne vollständige Kartons benötigen.

Da der Markt für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen die Nachhaltigkeitsbewertung priorisiert, helfen maßgerechte Kartons Verkäufern, Plattform-Ökoabzeichen zu erreichen und Abfall zu reduzieren. Faltbare Konstruktionen unterstützen Mehrtiefenperforierungen, die es Robotern ermöglichen, automatisch auf die Produkttiefe zuzuschneiden. Wellpappenintegratoren reagieren mit variablen Tiefen und klebefreien Schnellregistern, um die Automatisierungskompatibilität zu erhalten. Für Verkäufer, die in mehrere Länder versenden, beschleunigen universelle Druckgrafiken auf faltbaren Kartons die Zollabfertigung und erhöhen den Marktanteil weiter. Das Nettoergebnis ist ein Verpackungsökosystem, in dem Schutz, Frachteffizenz und Nachhaltigkeit gleichwertige Designsäulen sind.

Nach Endverbraucherbranche: Gesundheit und Schönheit treibt Premium-Wachstum an

Haus und Küche hielt mit einem Marktanteil von 29,22 % im Jahr 2025 die Führungsposition bei E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen, angetrieben durch hohe SKU-Fluktuation und stetige Nachschubzyklen. Gesundheit und Schönheit verzeichnet zwar einen kleineren Anteil, wächst jedoch mit dem schnellsten CAGR des Marktes von 8,05 %, dank verschärfter FDA- und EU-Kosmetikkennzeichnungsvorschriften. Jede Lotion oder jede Lidschattenpalette erfordert nun manipulationssichere Siegel, zweisprachige Inhaltsstoffpanels und auslaufsichere Sekundärverpackungen – Aufgaben, die für generische Drittanbieterlogistiker ungeeignet sind. Unterhaltungselektronik machte 24,80 % des Marktanteils aus, gestützt durch die Verbreitung vernetzter Heimgeräte und Wearables, die antistatische Einlagen und stoßfeste Verstrebungen erfordern.

Im Bereich Gesundheit und Schönheit variieren Inhaltsstoffangaben je nach Bestimmungsort, sodass Vorbereitungszentren mehrsprachige Etikettenbestände und automatisierte Druck-Applikationsstationen vorhalten. Kühlketten-Kosmetika enthalten isolierte Einlagen und Phasenwechselpacks, die nicht nur die Stückökonomie, sondern auch die Margen verbessern. Bekleidung und Schuhe mit einem Anteil von 20,10 % sind auf kostengünstige Polymailer angewiesen und stehen unter Margendruck, der die Vorbereitungsausgaben begrenzt. Das Muster verdeutlicht, wie regulatorische Dichte und nicht nur das Stückvolumen den Geldbeutelanteil beeinflusst und die Branche für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen in Richtung höherwertiger Vertikalen lenkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialart: Nachhaltigkeitsmandate beschleunigen die Einführung biobasierter Materialien

Papierbasierte Materialien behielten im Jahr 2025 einen Anteil von 54,05 % an der Marktgröße für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen, gestützt durch die globale Vertrautheit mit der Bordsteinrecyclingsammlung. Biologisch abbaubare und kompostierbare Formate weisen jedoch einen überlegenen CAGR von 8,83 % auf, da große Plattformen Umwelt-Scorecards einführen. Kunststoffbasierte Optionen verlieren relativen Marktanteil, selbst mit Kostenvorteilen, da nicht recycelbarer Kunststoff nun die Nachhaltigkeitsbewertungen von Verkäufern in Amazon-Storefronts herabstuft. Mehrschichtige Hybride, die Barriereleistung mit einfacher Demontage kombinieren, entstehen, insbesondere für feuchtigkeitsempfindliche Güter wie Nahrungsergänzungsmittelpulver.

Biobasierte Lieferanten streben ISO-17088- und ASTM-D6400-Zertifizierungen an, um die Kompostierbarkeit unter industriellen Bedingungen nachzuweisen – Nachweise, die Beschaffungsteams nun neben dem Preis abwägen. In Vorbereitungszentrumsportale integrierte CO₂-Fußabdruckrechner ermöglichen es Marken, Materialien auszuwählen, die Scope-3-Emissionen minimieren. Während Primärfasern für schwere Kartons weiterhin unverzichtbar sind, steigen die Schwellenwerte für Recyclingmaterialanteile, und der Markt für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen belohnt Zentren, die langfristige Recycling-Wellkartonverträge sichern, um Kostenschwankungen zu stabilisieren.

Geografische Analyse

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich einen CAGR von 8,92 % verzeichnen und damit jedes andere Gebiet übertreffen, da China, Indien und südostasiatische Volkswirtschaften den Einzelhandel weiter digitalisieren und Verpackungsgesetze kodifizieren. Chinas neue GB/T-16606-3-2024-Spezifikation schreibt Falltestprotokolle vor, die sich von ISTA-6 unterscheiden, was Exporteure dazu zwingt, doppelt zu testen oder Zollablehnungen zu riskieren. Indien führte 2024 E-Commerce-Verpackungserklärungen ein, die Materialzusammensetzungsprozentsätze auf Paketen vorschreiben – eine administrative Belastung, die durch Vorbereitungshäuser mit Kenntnissen der Normen des Büros für indische Standards gemildert wird. Aufstrebende Zentren wie Vietnam und die Philippinen erwägen Abgaben auf Recyclingmaterialanteile, was auf eine stetige Eskalation der Compliance hindeutet, die die Beratungsnachfrage aufrechterhalten wird.

Nordamerika machte 41,30 % des Umsatzes im Jahr 2025 aus, angetrieben durch das dichteste Netzwerk von FBA-Knoten und eine ausgereifte Drittanbieterlogistikinfrastruktur. Das Wachstum verlangsamt sich auf mittlere einstellige Werte, da Kernkategorien gesättigt werden, doch Amazons periodische SIOC-Erweiterungen halten eine Basislinie inkrementeller Nachfrage aufrecht. Europa mit einem Anteil von 28,05 % befindet sich im gesetzgeberischen Wandel, da die Verordnung über Verpackungen und Verpackungsabfälle Recyclingfähigkeits- und Wiederbefüllungsziele einführt, was Audits und Neugestaltungen von Verpackungskartons antreibt. Lateinamerika sowie Naher Osten und Afrika bleiben klein, zeigen jedoch zweistellige Wachstumsraten, da Marktplatzbetreiber lokale Prime-ähnliche Programme einführen, die auf Amazons globales Verpackungsregelwerk verweisen.

Wettbewerbslandschaft

Der Markt für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen bleibt mäßig fragmentiert, tendiert jedoch zur Konsolidierung, da Skaleneffekte unverzichtbar werden. Branchenführer wie ShipBob, Red Stag Fulfillment und Deliverr (jetzt Teil von Shopify) konzentrieren sich in der Nähe großer Paketzentren, um Transitzeiten zu verkürzen und gleichzeitig proprietäre ISTA-6-Labore zu betreiben. Automatisierung ist der Lackmustest: Einrichtungen, die kollaborative Roboter, Inline-Bildverarbeitung und IoT-Sensoren integrieren, arbeiten zu niedrigeren Stückkosten und liefern nahezu perfekte Prüfpfade, was diese Betreiber auf den Anbieterkurzlisten für Unternehmensmarken nach oben treibt.

Strategische Übernahmen verdeutlichen den Wettlauf um Kapazität und Fachwissen. Red Stag Fulfillments Kauf von PrepItPackItShipIt im Jahr 2024 stärkte die antistatischen Verpackungsfähigkeiten, die von Elektronikhändlern begehrt werden, während Shopify USD 150 Millionen in ISTA-6-Labore an 12 nordamerikanischen Standorten investierte, um Urlaubsspitzen zu bewältigen, ohne bei der SIOC-Compliance nachzulassen. Flexports Einheit für zertifizierte Verpackung, die in 15 Ländern eingeführt wurde, unterstreicht einen Schwenk vom Spediteur zum umfassenden Compliance-Partner. Kleinere unabhängige Anbieter passen sich an, indem sie branchenspezifische Nischen erschließen, wie etwa die Handhabung von Kosmetika unter FDA-Vorschriften, oder indem sie als regionale Testlabor-Überlaufpartner für multinationale Unternehmen fungieren.

Technologie und Dateneigentum sind die neuen Wettbewerbsvorteile. Anbieter mit proprietären Compliance-Datenbanken können Regeländerungen automatisch markieren, Karton-SKUs aktualisieren und überarbeitete Etiketten innerhalb von Stunden drucken, wodurch Verkäuferausfallzeiten vermieden werden. Versicherungsträger beginnen, Verkäufern, die über akkreditierte, sensorausgestattete Vorbereitungszentren versenden, niedrigere Selbstbehalte anzubieten – ein Hebelpunkt, der Skalierungsakteure weiter auszeichnet. Im Zeitraum 2025–2030 wird erwartet, dass der Markt für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen Fusionscluster rund um wichtige Luftfrachtkorridore sehen wird, wobei privat finanzierte Roll-ups die Effizienz einheitlicher Automatisierungsplattformen anstreben.

Marktführer im Bereich E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen

Auctane ShipStation

AW Fulfilment

eFulfillment Service Inc.

Rakuten Super Logistics

ShipBob Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Shopify erweiterte die Netzwerkkapazität um 40 %, integrierte Deliverr-Standorte und setzte 12 zusätzliche ISTA-6-Labore in Nordamerika ein.

- September 2024: ShipBob sammelte USD 200 Millionen in einer Series-E-Runde ein, um Automatisierungsaufrüstungen und die Expansion in den asiatisch-pazifischen Raum zu finanzieren.

- August 2024: Flexport startete eine Abteilung für zertifizierte Verpackung in 15 Ländern, um margenstärkere Compliance-Dienstleistungen zu erschließen.

- Juli 2024: Amazon weitete SIOC-Mandate auf Automobilteile und Heimwerker-SKUs aus und deckte damit 2 Millionen weitere Angebote ab.

Globaler Berichtsumfang des Marktes für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen

| Vollservice-Vorbereitung und Compliance |

| Verpackungsdesign und Prototypenentwicklung |

| Ausschließlich ISTA-6-Tests |

| Zertifizierungsberatung |

| Sonstige Dienstleistungsarten |

| Wellpappkartons |

| Polymailer |

| Gepolsterte Mailer |

| Faltbare Kartons |

| Sonstige Verpackungsarten |

| Unterhaltungselektronik |

| Gesundheit und Schönheit |

| Haus und Küche |

| Bekleidung und Schuhe |

| Sonstige Endverbraucherbranchen |

| Papierbasiert |

| Kunststoffbasiert |

| Biologisch abbaubar / Kompostierbar |

| Mehrschichtige Hybride |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Vollservice-Vorbereitung und Compliance | ||

| Verpackungsdesign und Prototypenentwicklung | |||

| Ausschließlich ISTA-6-Tests | |||

| Zertifizierungsberatung | |||

| Sonstige Dienstleistungsarten | |||

| Nach Verpackungsart | Wellpappkartons | ||

| Polymailer | |||

| Gepolsterte Mailer | |||

| Faltbare Kartons | |||

| Sonstige Verpackungsarten | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Gesundheit und Schönheit | |||

| Haus und Küche | |||

| Bekleidung und Schuhe | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Materialart | Papierbasiert | ||

| Kunststoffbasiert | |||

| Biologisch abbaubar / Kompostierbar | |||

| Mehrschichtige Hybride | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für E-Commerce-Vorbereitungs- und Compliance-Verpackungsdienstleistungen bis 2031?

Das Segment wird voraussichtlich mit einem CAGR von 7,90 % wachsen und den Umsatz von USD 6,37 Milliarden im Jahr 2025 auf USD 10,05 Milliarden bis 2031 steigern.

Warum lagern Marken die Verpackungs-Compliance aus, anstatt sie intern zu handhaben?

Das Outsourcing überträgt die Last der sich ständig ändernden SIOC-, ISTA-6- und regionalen Ökovorschriften auf Spezialisten, die bereits über zertifizierte Labore, Automatisierung und regulatorische Datenbanken verfügen.

Welche geografische Region bietet das größte Wachstumspotenzial für Compliance-Verpackungen?

Der asiatisch-pazifische Raum führt mit einem prognostizierten CAGR von 8,92 %, da China, Indien und südostasiatische Märkte die Verpackungsvorschriften verschärfen, während der Online-Einzelhandel boomt.

Wie beeinflussen strengere Amazon-Rückbelastungen die Nachfrage nach Vorbereitungsdienstleistungen?

Strafen von USD 1,50 bis USD 5,00 pro nicht konformer Einheit und potenzieller Buy-Box-Verlust drängen Verkäufer zu Partnern, die vollständige SIOC- und ISTA-6-Compliance garantieren.

Welche Materialtrends dominieren die Auswahl von E-Commerce-Verpackungen?

Papierbasierte Formate bleiben mit einem Anteil von 54,05 % im Jahr 2025 dominant, aber biologisch abbaubare und kompostierbare Alternativen zeigen die schnellste Einführungsrate mit einem CAGR von 8,83 % bis 2031, da Plattformen Nachhaltigkeits-Scorecards einbetten.

Wie wirkt sich Automatisierung auf die Wirtschaftlichkeit von Vorbereitungszentren aus?

Kollaborative Roboter, Bildinspektion und IoT-Sensoren steigern den Durchsatz, senken die Arbeitskosten und generieren prüfbare Daten, was technologiegestützten Zentren ermöglicht, längere Verträge zu höheren Margen zu gewinnen.

Seite zuletzt aktualisiert am: