Marktgröße und Marktanteil im Contract Packaging

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

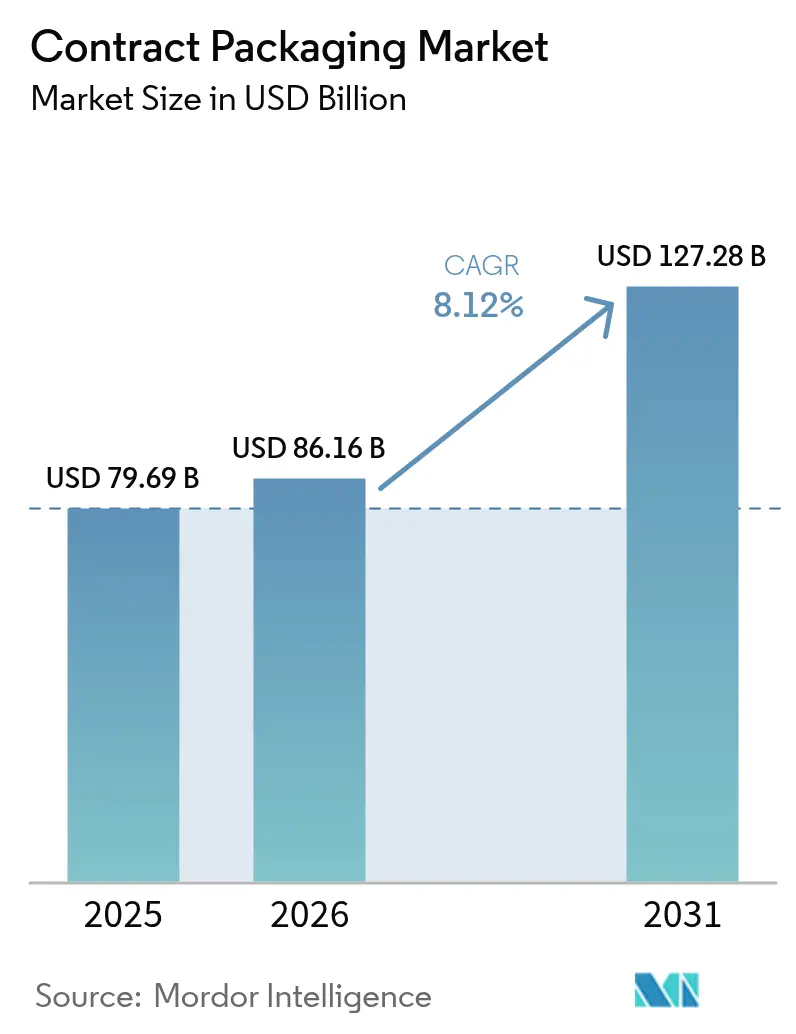

| Marktgröße (2026) | 86.16 Milliarden US-Dollar |

| Marktgröße (2031) | 127.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Contract Packaging Marktanalyse von Mordor Intelligence

Die Marktgröße des Contract Packaging im Jahr 2026 wird auf 86,16 Milliarden USD geschätzt und wächst gegenüber dem Wert von 79,69 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 einen Wert von 127,28 Milliarden USD zeigen, mit einem Wachstum von 8,12 % CAGR im Zeitraum 2026–2031. Regulatorische Vorgaben von Behörden wie der U.S. Food and Drug Administration (FDA) und der Europäischen Kommission sind der primäre Katalysator für Outsourcing-Entscheidungen, insbesondere bei pharmazeutischen Anwendungen, in denen Leitlinien für Kombinationsprodukte und Regeln zum Recyclinganteil die technische Messlatte angehoben haben.[1]U.S. Food and Drug Administration, "Verpackung und lebensmittelberührende Substanzen (FCS)," FDA.gov Die durch den E-Commerce angetriebene SKU-Proliferation, die Volatilität der Rohstoffkosten und die rasche Einführung von Automatisierung gestalten Servicemodelle und Kostenstrukturen neu und veranlassen Markeninhaber, Anbieter mit flexiblen Linien und digitalen Workflow-Fähigkeiten einzusetzen. Konsolidierung – veranschaulicht durch Novo Holdings' 16,5-Milliarden-USD-Übernahme von Catalent und Amcors 8,43-Milliarden-USD-Deal mit Berry Global – signalisiert ein Rennen um Größenvorteile, geografische Reichweite und Kompetenz in fortgeschrittener Materialwissenschaft, was größeren Marktteilnehmern einen Vorteil bei der Betreuung multinationaler Kunden mit harmonisierten Qualitätsstandards verschafft.

Wesentliche Erkenntnisse des Berichts

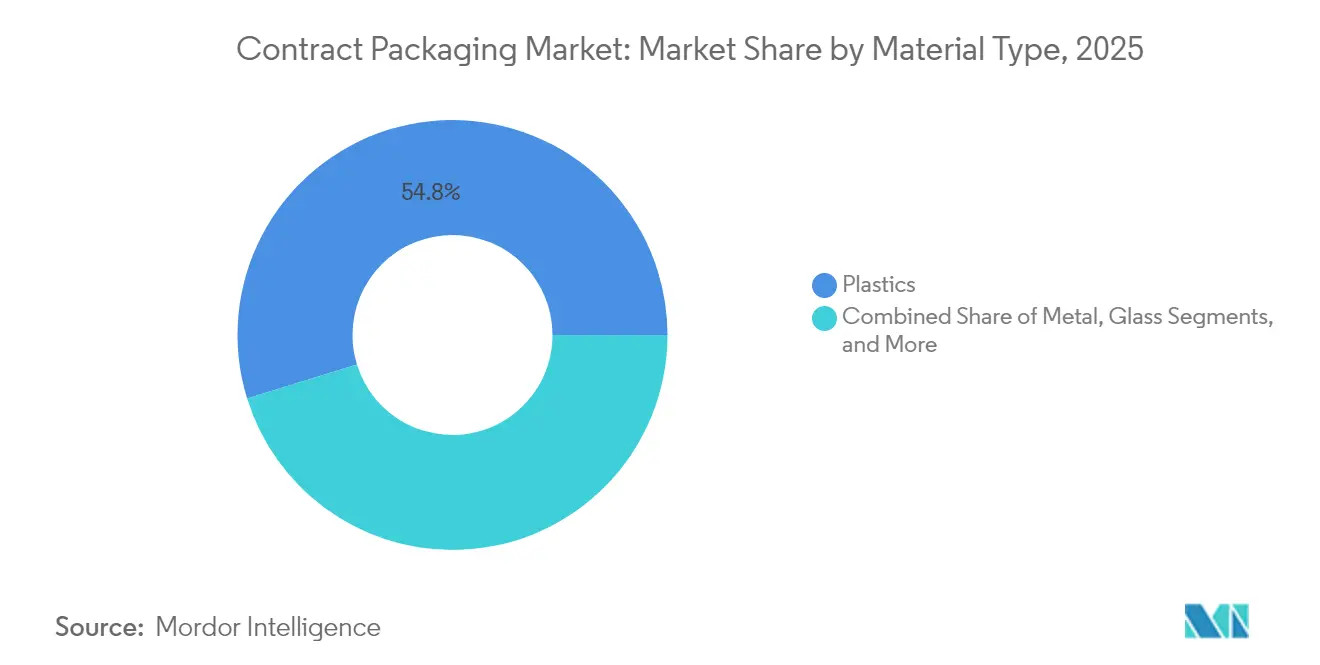

- Nach Materialtyp beherrschten Kunststoffe im Jahr 2025 einen Marktanteil von 54,78 % am Contract Packaging Markt; biobasierte und Verbundmaterialien sollen bis 2031 mit einer CAGR von 9,12 % wachsen.

- Nach Verpackungstyp erfasste die Primärverpackung im Jahr 2025 56,89 % der Marktgröße des Contract Packaging und soll bis 2031 mit einer CAGR von 8,96 % wachsen.

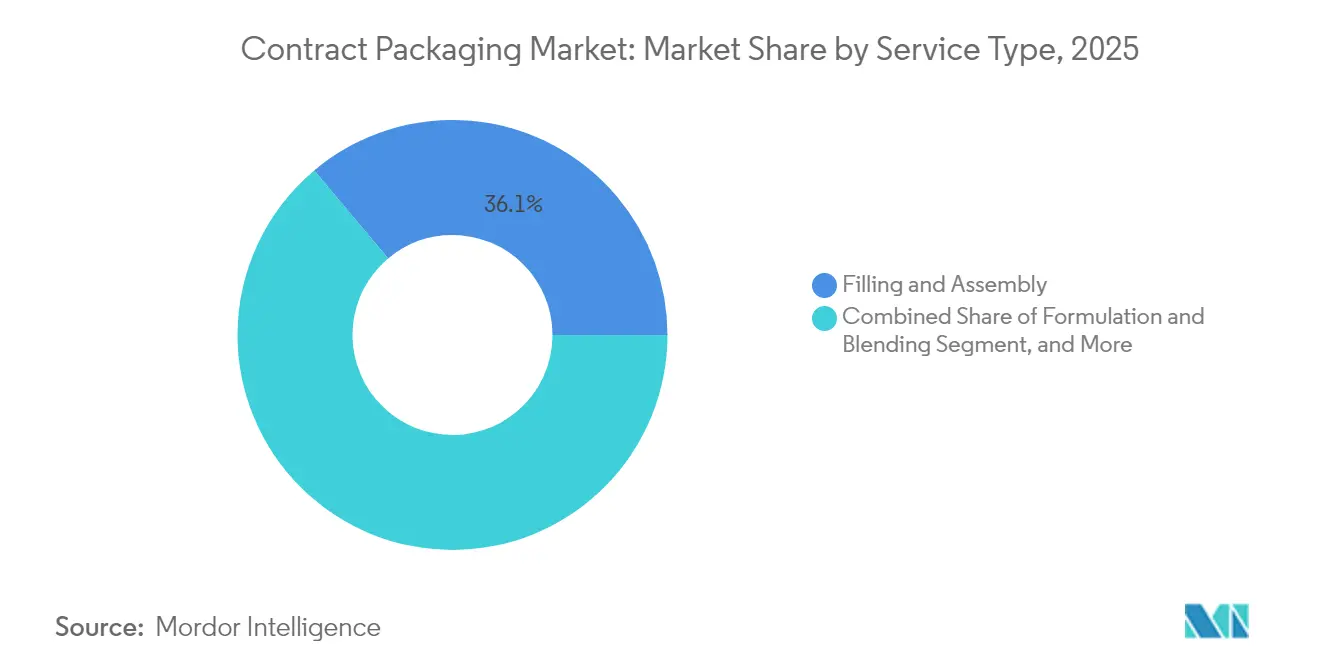

- Nach Serviceart entfiel im Jahr 2025 auf Abfüllung und Montage ein Umsatzanteil von 36,12 %, während Fulfillment und Logistik bis 2031 mit einer CAGR von 9,95 % zunehmen.

- Nach Endverbraucherbranche führte das Lebensmittelsegment im Jahr 2025 mit einem Umsatzanteil von 34,62 %, während für Pharmazeutika bis 2031 eine CAGR von 10,32 % prognostiziert wird.

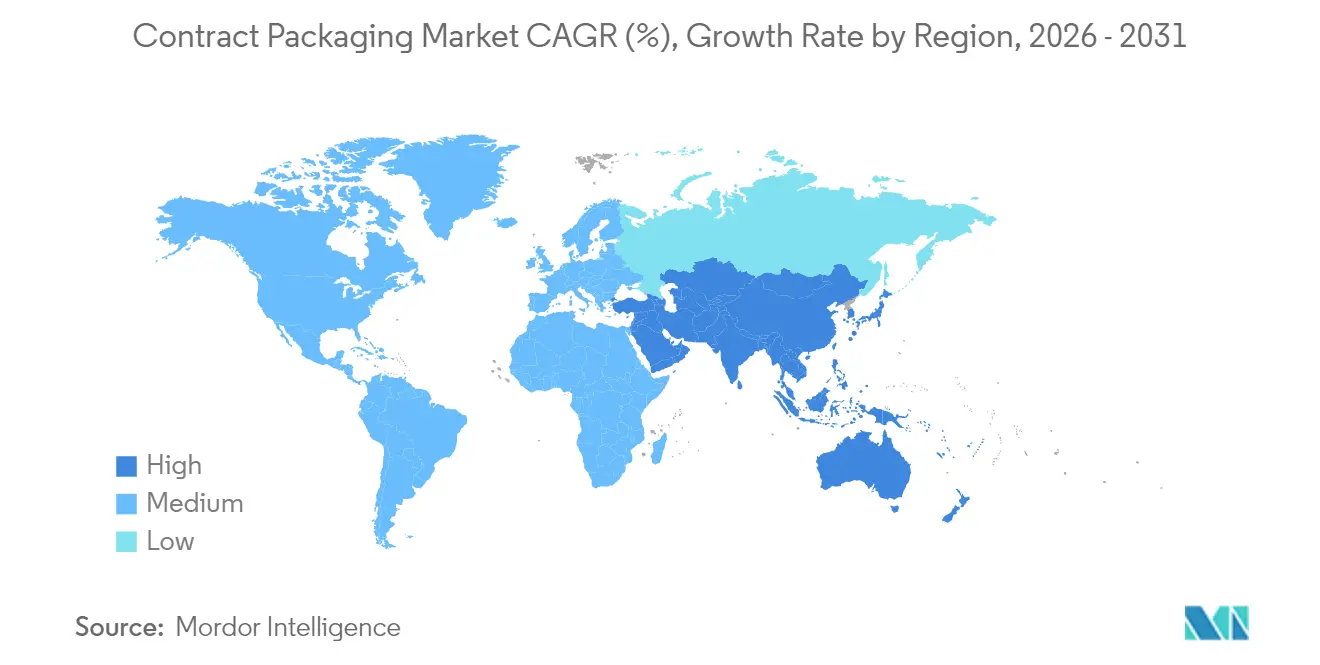

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 38,55 % am Umsatz, und der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 11,03 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Contract Packaging Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Outsourcing zur Erlangung von Wettbewerbsvorteilen | +2.3% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Explosive SKU-Proliferation durch E-Commerce | +1.9% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Pharma-Outsourcing für neuartige Biologika | +1.6% | Nordamerika und Europa, Expansion nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Automatisierung und Robotik zur Senkung der Stückkosten | +1.4% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgetriebene Substratwechsel | +1.1% | Europa führend, gefolgt von Nordamerika | Langfristig (≥ 4 Jahre) |

| Near-Shoring zur Minderung geopolitischer Risiken | +0.6% | Nordamerika nach Mexiko, Europa nach Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Outsourcing zur Erlangung von Wettbewerbsvorteilen

Pharmahersteller lenken Investitionskapital zunehmend in die Wirkstoffforschung und verlassen sich bei hoch regulierten Verpackungsaufgaben auf externe Partner. Die FDA-Leitlinien für Kombinationsprodukte, die 2024 veröffentlicht wurden, haben die Anforderungen an Validierung, Behälterverschlussintegrität und Dokumentation verschärft und ermutigen Biologika-Hersteller, Spezialisten wie Catalent zu beauftragen, der 23 Millionen EUR (27,13 Millionen USD) in eine automatisierte klinische Versorgungslinie in Deutschland investierte. Die Regeln der Europäischen Arzneimittel-Agentur für neuartige Arzneimittel für neuartige Therapien erhöhen die Komplexität weiter und veranlassen Contract Packager, das Compliance-Risiko und die Technologieerneuerung zu übernehmen, was die Markteinführungszeiten für Auftraggeber verkürzt und sie von kostspieligen Anlagenaufrüstungen befreit.

Explosive SKU-Proliferation durch E-Commerce

Direktvertriebskanäle an Verbraucher erfordern kürzere Auflagen, häufige Gestaltungsvariationen und Schutzentwürfe, die für Paketnetzwerke statt für palettierten Einzelhandel optimiert sind. Flexible Fertigungszellen und digitale Auftragsscheine ermöglichen es Contract Packagern, mehr Umrüstungen pro Schicht durchzuführen, ohne die Einrichtungskosten zu erhöhen. Lebensmittelmarken nutzen diese Agilität für saisonale Geschmacksrichtungen und limitierte Auflagen, während dieselben Linien umweltfreundliche Substrate aufnehmen, die mit den Emissionszielen von Online-Händlern übereinstimmen. Moderne Workflow-Software erfasst Rückverfolgbarkeitsdaten und leitet sie in Enterprise-Resource-Planning-Systeme weiter, um Prüfungsanforderungen zu erfüllen und das Rückrufrisiko zu reduzieren.

Pharma-Outsourcing für die Verpackung neuartiger Biologika

Biologika erfordern sterile Barrieren, Temperaturintegrität und die Kombination von Arzneimittel und Vorrichtung. Patente für die Arzneimittelabgabe stiegen 2024 um 28 %, was auf unaufhörliche Innovation hindeutet.[2]Patentamt der Vereinigten Staaten, "Patentaktivitätsbericht – Verpackungstechnologien 2024," uspto.gov PCI Pharma Services reservierte 365 Millionen USD für globale biologikafähige Linien, die Autoinjektoren und körpergetragene Pumpen zusammenbauen können. Auftraggeber, denen eine solche Infrastruktur fehlt, wenden sich an externe Partner für Markteinführungsgeschwindigkeit und regulatorische Expertise, wobei Servicevereinbarungen häufig klinische und kommerzielle Phasen umfassen.

Automatisierung und Robotik zur Senkung der Stückkosten

Kollaborative Roboter, Bildverarbeitungssysteme und vorausschauende Wartung reduzieren den Arbeitsaufwand und den Ausschuss. Die Patentaktivität in der Verpackungsautomatisierung stieg 2024 um 31 %, was weitreichende Investitionen bestätigt. Der kontinuierliche Betrieb verbessert die Gesamtanlageneffektivität und ermöglicht es Anbietern, wettbewerbsfähige Stückkosten anzubieten und gleichzeitig die Margenintegrität zu wahren. Automatisierte Linien erzeugen Prozessdatenströme, die FDA- und EMA-Inspektionen unterstützen und technologisch fortschrittliche Anbieter weiter differenzieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge grenzüberschreitende regulatorische Compliance | -1.6% | Global, am stärksten in Pharma- und Lebensmittelsektoren | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch interne Verpackungslinien | -1.1% | Entwickelte Märkte mit etablierter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Volatile Harz- und Energiepreise | -0.9% | Global, am stärksten bei energieintensiven Betrieben | Kurzfristig (≤ 2 Jahre) |

| Diskrepanz zwischen Recyclinganteilszielen und Angebot | -0.7% | Europa und Nordamerika führen Nachhaltigkeitsinitiativen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge grenzüberschreitende regulatorische Compliance

Abweichende FDA- und europäische Vorschriften zwingen Anbieter zur Dopplung von Validierungsprotokollen, Etikettierungsformaten und Prüfpfaden. PPWR-Designstandards kollidieren gelegentlich mit US-amerikanischen Schwellenwerten für lebensmittelberührende Materialien, was doppelte Lagerbestände oder Neuformulierungen erfordert. Kleinere Unternehmen haben Schwierigkeiten, die notwendigen Qualitätsteams, Enterprise-Resource-Planning-Module und Serialisierungsinfrastruktur zu finanzieren, was ihre Teilnahme an globalen Ausschreibungen einschränkt.

Wettbewerb durch interne Verpackungslinien

Hochvolumige Hersteller, insbesondere im Bereich der Konsumgüter des täglichen Bedarfs, amortisieren automatisierte Linien über große Auflagen und verringern damit den Preisunterschied zu ausgelagerten Alternativen. Während Komplexitäts- und Nachhaltigkeitsanforderungen Nischenprodukte weiterhin in Richtung Spezialisten lenken, bleiben Mainstream-SKUs intern lebensfähig, insbesondere wenn der Schutz des geistigen Eigentums die Flexibilitätsvorteile des Outsourcings überwiegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Biobasierte Polymere gewinnen an Dynamik

Kunststoffe behielten 2025 einen Umsatzanteil von 54,78 % dank eingespielter Lieferketten, doch Quoten für Recyclinganteile und Markenverpflichtungen beschleunigen eine CAGR von 9,12 % für biobasierte und Verbundmaterialien. Der Wandel erfordert Extrusionsaufrüstungen, Know-how bei Verträglichkeitsvermittlern und Barrierebeschichtungen, die die Haltbarkeit ohne Mehrschichtlaminate erhalten. Die Marktgrößenzuweisungen des Contract Packaging für pflanzenbasierte Polymere werden zunehmen, wenn PPWR-Fristen näher rücken, und geben Anbietern mit Formulierungsexpertise einen Preisvorteil.

Technische Komplexität vergrößert den Wettbewerbsvorsprung. Anbieter mit eigenen Laboratorien führen Migrations-, Siegelstärke- und Haltbarkeitstests schnell durch und verkürzen die Genehmigungszyklen. Patentanmeldungen für biologisch abbaubare Lösungen stiegen 2024 um 34 %, was auf rasche Innovationen hindeutet und signalisiert, dass Materialführerschaft für die Margenverteidigung entscheidend sein wird.

Nach Verpackungstyp: Primärformate dominieren den compliance-getriebenen Ausgabenbereich

Die Primärverpackung machte 2025 56,89 % des Umsatzes aus und wird aufgrund der strengen Kontaktflächenvalidierungen, die von FDA und EMA gefordert werden, auf eine CAGR von 8,96 % zusteuern. Der Marktanteilsaufschlag im Contract Packaging Markt ergibt sich aus der Behälterverschlussintegrität sowie Tests auf extrahierbare und auslaugbare Stoffe, die kleinere interne Teams häufig nicht wirtschaftlich durchführen können.

Sekundärverpackungen stehen unter Margendruck, da die Kapazitäten für Wellpappe und Kartonage weltweit steigen, bleiben jedoch entscheidend für Manipulationssicherheit, Markenkommunikation und Serialisierung. Tertiärverpackungen entwickeln sich mit der Automatisierung weiter; Roboterpalettierer und Lagerroboter treiben ergonomische Neugestaltungen voran, die die Laderaumnutzung verbessern.

Nach Serviceart: Fulfillment fügt durchgängigen Mehrwert hinzu

Abfüllung und Montage machten 2025 36,12 % der Ausgaben aus, was auf hochvolumige Produktionsläufe in Lebensmitteln und Getränken zurückzuführen ist. Dennoch werden Fulfillment und Logistik jährlich um 9,95 % wachsen, da E-Commerce-Verkäufer Einzelanbieterlösungen suchen. Anbieter integrieren Lagerverwaltungssysteme, Pick-to-Light-Technologie und Last-Mile-Carrier-APIs, die Just-in-Time-Läufe und Postponement-Strategien ermöglichen, die die Lagerkosten der Kunden senken.

Formulierungs- und Mischdienste entwickeln sich in der Pharma- und Körperpflegebranche stetig weiter und bündeln die Handhabung von Wirkstoffen mit der nachgelagerten Verpackung. Serialisierung, Temperaturüberwachung und Echtzeit-Inventardashboards differenzieren Partner, die um langfristige Verträge konkurrieren.

Nach Endverbraucherbranche: Pharma führt die Wertschöpfung an

Die Pharmaausgaben liefern zwar ein geringeres Volumen als Lebensmittel, erzielen aber bis 2031 eine CAGR von 10,32 %, da Biologika-Pipelines reifen. Die Zuwächse bei der Marktgröße des Contract Packaging spiegeln spezialisierte Anforderungen wider – sterile Umgebungen, Kühlkette und Geräteintegration –, die Premiumpreise gebieten. Catalents deutsche Expansion und PCIs 365-Millionen-USD-Programm veranschaulichen den Investitionsumfang, der für den Wettbewerb erforderlich ist.

Lebensmittel behielten 2025 einen Umsatzanteil von 34,62 % und betonen Skaleneffekte und Kosteneffizienz, doch Nachhaltigkeitsvorschriften verlagern die Materialwahl in Richtung faserbasierter und Mono-PE-Lösungen. Kosmetik und Körperpflege innovieren mit luftfreien Pumpen und sensorisch gesteuerten Verschlüssen, die das Verbrauchererlebnis verbessern.

Geografische Analyse

Nordamerika trug 2025 38,55 % des Umsatzes bei, gestützt durch ein reifes pharmazeutisches Outsourcing und eine fortgeschrittene Automatisierungseinführung. Die Marktgröße des Contract Packaging im asiatisch-pazifischen Raum beschleunigt sich mit einer CAGR von 11,03 %, angetrieben durch Chinas Verpackungsproduktionswachstum von 8,7 % und fertigungsfreundliche Maßnahmen. Indiens Impfstoffproduktionsboom und Japans Reform der Zulassung von Medizinprodukten steigern die regionale Nachfrage weiter.

Europas Wachstum konzentriert sich auf die PPWR-Compliance und fördert Investitionen in recycelbare Substrate und digitale Rückverfolgbarkeitsinfrastruktur. Südamerika sowie der Nahe und Mittlere Osten und Afrika stellen langfristige Chancen dar, die von Logistikaufrüstungen und regulatorischer Harmonisierung abhängen.

Regulatorisches Umfeld

Die Vertragsverpackung wird durch sich überschneidende Regelwerke zur Produktsicherheit und Verpackungsabfallentsorgung geprägt, wobei pharmazeutische und lebensmittelkontaktbezogene Vorschriften zentrale Auslöser für Outsourcing sind. In den Vereinigten Staaten legen die FDA-Anforderungen nach 21 CFR 210/211 (CGMP) sowie zugehörige Leitlinien zu Qualitätsvereinbarungen und Vertragssterilisatoren die Erwartungen fest, wie Markeninhaber und Vertragsverpacker Verantwortlichkeiten für Validierung, Dokumentation und Aufsicht verteilen.

In Europa verschärft die Verordnung (EU) 2025/40 (Verpackungs- und Verpackungsabfallverordnung, PPWR) die Marktzugangsanforderungen hinsichtlich Recyclingfähigkeit, Konformitätsbewertung und technischer Dokumentation, einschließlich Grenzwerten für Schwermetalle (100 mg/kg kombiniert für Blei, Cadmium, Quecksilber und sechswertiges Chrom). Die PPWR gilt ab dem 12. August 2026, und entsprechende Mitteilungen der Europäischen Kommission im Jahr 2026 unterstützen die Auslegung und Umsetzung. Dadurch steigt der Compliance-Aufwand für in der EU in Verkehr gebrachte Verpackungen, und Anbieter, die Konformitätserklärungen und Dokumentationsaufbewahrung über Kunden und SKUs hinweg operationalisieren können, gewinnen an Wert.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Rohstoffen (Kunststoffharze, Papier und Karton, Metalle, Glas, Farben und Klebstoffe) und verläuft über die Verarbeitung (Folien, Kartons, Flaschen, Verschlüsse), die Komponentenbeschaffung und die Eingangslogistik bis hin zu den Vertragsverpackungsvorgängen. Vertragsverpacker erbringen regulierte und nicht regulierte Dienstleistungen wie Formulierung oder Mischung (falls anwendbar), Abfüllung und Montage, Verpackung und Etikettierung, Kitting, Serialisierung und den Endvertrieb über 3PL-Netzwerke und Paketdienste. Markeninhaber behalten die Verantwortung für Produkt und Marktzulassung, während die Komplexität der Ausführung an Spezialisten übertragen wird.

Engpässe und Kostentreiber konzentrieren sich in der Regel an den Schnittstellen zwischen Materialkonformität und Betrieb. Volatile Rohstoffkosten, Arbeitskräfteverfügbarkeit und schnelle Umrüstungen infolge der SKU-Vervielfachung im E-Commerce erhöhen die Planungskomplexität und das Ausschussrisiko. Compliance-Anforderungen, wie die CGMP-Dokumentation im Pharmabereich sowie die technische Dokumentation und Konformitätsabläufe der EU-PPWR für nach Europa bestimmte Verpackungen, erhöhen zudem den Bedarf an integrierten Qualitätssystemen, digitaler Auftragsverwaltung und Rückverfolgbarkeit. Dies drängt Anbieter zu modularer Automatisierung und Standorten an mehreren Standorten, um Vorgaben zu Lieferzeiten, Audits und grenzüberschreitenden Anforderungen zu erfüllen.

Wettbewerbslandschaft

Mega-Fusionen gestalten das Wettbewerbsfeld neu. Novo Holdings' Catalent-Deal und Amcors Berry-Global-Akquisition schaffen vertikal integrierte Einheiten mit erweiterter Forschung und Entwicklung, Beschaffungshebel und grenzübergreifenden Präsenzen, die sie zu bevorzugten Partnern für globale Markteinführungen machen. Technologieinvestitionen differenzieren Mitbewerber: Patentanmeldungen in der Verpackungsautomatisierung sprangen 2024 um 31 %, was das Wettrüsten um Robotik, maschinelles Lernen und sehgeführte Inspektion demonstriert.

Kleinere Spezialisten gedeihen in Nischen – hochpotente Arzneimittelabfüllung, Öko-Design oder Connected Packaging –, müssen jedoch Allianzen bilden oder das Akquisitionsrisiko akzeptieren, da Kapitalintensität und Datenanforderungen zunehmen. Anbieter, die fortschrittliche Materialwissenschaft mit digitalen Lieferketten-Tools verbinden können, werden einen überproportionalen Anteil an der Margenerweiterung erzielen.

Marktführer im Contract Packaging

Amcor plc

Sonoco Products Company

Aaron Thomas Company, Inc.

Jones Healthcare Group Inc.

Sharp Packaging Services LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch Regulierung getriebene Komplexität bei Dokumentation und Etikettierung schafft Raum für Anbieter, die technische Dossiers, Konformitätserklärungen und Rückverfolgbarkeit auf Artikelebene über viele SKUs und Regionen hinweg standardisieren können. Da die EU-PPWR ab dem 12. August 2026 gilt und Mitteilungen der Europäischen Kommission im Jahr 2026 die Umsetzung unterstützen, benötigen Kunden operative Werkzeuge und Dienstleistungen, die Daten zur Verpackungszusammensetzung, Nachweispakete für Audits und die Dokumentationsaufbewahrung handhaben, insbesondere wenn Lieferungen nach Europa aus multiregionalen Lieferketten stammen.

Das Outsourcing im Pharma- und Life-Sciences-Bereich erweitert sich zunehmend über die reine Verpackungsausführung hinaus zu integrierten Servicemodellen an mehreren Standorten, die Übergaben entlang der Lieferkette reduzieren. Die Übernahme von Tjoapack durch Alcami im April 2026 deutet auf eine Konsolidierung hin, die auf die Kombination von Verpackungs-, Etikettierungs- und an die Freigabe durch die Sachkundige Person (QP) gebundenen Fähigkeiten in den Vereinigten Staaten und Europa ausgerichtet ist. Die im März 2026 angekündigte umfassende Kapazitätserweiterung von Tjoapack in Clinton, Tennessee, einschließlich einer neuen 170.000 Quadratfuß großen Anlage, deren Fertigstellung für 2027 vorgesehen ist, unterstreicht die Nachfrage nach GMP-fähigen Fertigungslinien für orale Feststoffformen und Injektabilia. Daneben schaffen digitale Workflows und Automatisierung eine zusätzliche monetarisierbare Ebene sowohl für Vertragsverpacker als auch angrenzende Hersteller, darunter die Einführung der EnCore-Contract-Packaging-Software von Amtech im Juli 2026 zur Verwaltung montierter Produkte und Co-Manufacturing-Vorgänge.

Aktuelle Branchenentwicklungen

- Juli 2026: Amtech führte EnCore Contract Packaging ein, ein Softwarepaket, das Herstellern helfen soll, montierte Produkte, Vertragsverpackung und Co-Manufacturing-Workflows zu verwalten. Die Einführung erweitert die Wettbewerbsdifferenzierung hinsichtlich digitaler Ausführung, Komponentenrückverfolgbarkeit und operativer Kontrolle für komplexe Verpackungsprogramme mit vielen SKUs.

- April 2026: Alcami übernahm die Vertragsverpackungsorganisation Tjoapack und erweiterte damit die Reichweite von Alcami in den Bereichen pharmazeutische Verpackung, Etikettierung und damit verbundene Freigabedienstleistungen in den Vereinigten Staaten und Europa. Die Transaktion unterstützt ein stärker integriertes Outsourcing-Modell, das die Anzahl der Lieferantenübergaben für Sponsoren reduziert, die Verpackungsprogramme von der klinischen bis zur kommerziellen Phase verwalten.

- Dezember 2024: Novo Holdings schloss die Übernahme von Catalent im Wert von 16,5 Milliarden USD ab und erweiterte damit ein globales Netzwerk von Biologics- und Wirkstoffabgabe-Fähigkeiten über mehr als 50 Standorte. Der Deal stärkte großmaßstäbliche, regulierte Verpackungskapazitäten und erhöhte den Wettbewerbsdruck auf kleinere Anbieter, die nicht über eine vergleichbare Kapitaltiefe und geografische Reichweite verfügen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst ausgelagerte Verpackungsdienstleistungen, die von spezialisierten Partnern erbracht werden, welche Fertigwaren für den Verkauf oder Versand verpacken, etikettieren, montieren und vorbereiten, branchenübergreifend etwa in Lebensmitteln, Getränken, Pharmazeutika und Körperpflege. Die Marktgröße wird wertmäßig in USD auf globaler Ebene erfasst.

Ausgeschlossene Bereiche: Verpackungstätigkeiten, die vollständig innerhalb der Einrichtungen des Markeninhabers oder Herstellers durchgeführt werden, sind ausgeschlossen, wenn keine Drittanbieter-Dienstleistungserlöse generiert werden.

Übersicht der Segmentierung

- Nach Materialtyp

- Kunststoffe

- Papier und Karton

- Metall

- Glas

- Biobasierte Materialien und Verbundwerkstoffe

- Nach Verpackungstyp

- Primär

- Sekundär

- Tertiär

- Nach Serviceart

- Formulierung und Mischung

- Abfüllung und Montage

- Verpackung und Etikettierung

- Fulfillment und Logistik

- Sonstige Servicearten

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Pharmazeutika

- Kosmetik und Körperpflege

- Industrie

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Vietnam

- Übriger asiatisch-pazifischer Raum

- Naher und Mittlerer Osten und Afrika

- Naher und Mittlerer Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher und Mittlerer Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher und Mittlerer Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Schreibtischarbeit beginnt damit, festzulegen, was als Umsatz aus Vertragsverpackung gilt, und anschließend zu kartieren, wo die Nachfrage über Endnutzer und Regionen hinweg am deutlichsten sichtbar ist. Wir stützen uns auf öffentliche Quellen wie die Verpackungs- und Etikettierungsleitlinien der US-FDA, die Vorschriften der Europäischen Kommission für Lebensmittelkontaktmaterialien, die UN-Comtrade-Handelsstatistiken für Verpackungsvorprodukte, die Fertigungs- und Handelsreihen des US Census Bureau sowie makroökonomische Indikatoren der Weltbank, die zur Normalisierung des Wachstums über Länder hinweg verwendet werden.

Daneben werden Geschäftsberichte von Unternehmen, Präsentationen zu Ergebnismitteilungen, Websites von Verbänden und vertrauenswürdige Presse genutzt, um Veränderungen im Dienstleistungsmix wie Sekundärverpackung, Codierung und Kitting zu bestätigen, die tendenziell die Preisgestaltung beeinflussen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wird selektiv genutzt, um Umsatzaufteilungen und Deal-Ankündigungen zu verfolgen, und eine Datenbank auf Sendungsebene für Import-Export wird herangezogen, wenn Verpackungsmaterialflüsse als Realitätscheck benötigt werden. Diese Beispiele sind nicht abschließend, und viele weitere öffentliche Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um zentrale Annahmen zu prüfen, die sich in öffentlichen Daten meist nicht klar zeigen, etwa den Zeitpunkt der Weitergabe von Preissteigerungen bei Verpackungsmaterial, typische Vertragslaufzeiten und Auslastungsschwankungen nach Endnutzerbranche. Wir erfassten Verarbeiter und Dienstleister, Beschaffungsteams für Verpackungen sowie Interessengruppen aus Logistik oder Betrieb. Die Feldarbeit wurde über die wichtigsten Nachfrageregionen verteilt, sodass regionale Preis- und Mixeffekte vor der Finalisierung des Modells getrennt werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 17 % | APAC: 42 % |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 29 % | EMEA: 32 % |

| Kleinere Akteure: 21 % | Manager: 54 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Die Dimensionierung wird zunächst mittels eines Top-down-Ansatzes erstellt, bei dem die Verpackungsaktivität im Endverbrauch und die Outsourcing-Durchdringung genutzt werden, um den Nachfragepool für Drittanbieter-Verpackungsdienstleistungen nach Region zu rekonstruieren. Das Modell wird anschließend durch selektive Bottom-up-Prüfungen abgesichert, einschließlich stichprobenhafter Umsatzraten von Anbietern, Diskussionen zu Kapazität und Auslastung sowie einer Betrachtung von Volumen mal durchschnittlichem Dienstleistungspreis für gängige Aufgaben wie Etikettierung, Kartonierung und Kitting.

Um die Zahlen an die tatsächliche Marktentwicklung zu binden, verfolgen wir praktische Einflussgrößen, darunter Trends bei der Produktion von verpackten Lebensmitteln und Getränken, pharmazeutische Produktion und compliancebedingte Verpackungsanforderungen, Preisindizes für Verpackungsmaterial, die die Dienstleistungspreise beeinflussen, die Entwicklung der Arbeitskosten in wichtigen Zentren sowie die Outsourcing-Intensität nach Kundentyp. Die Prognose nutzt eine Szenarioanalyse, unterstützt durch einfache Zeitreihenglättung der zentralen Nachfragetreiber, und passt diese dann anhand von Experteneinschätzungen zu Neupreisungszyklen von Verträgen und Verschiebungen im Mix zwischen Primär-, Sekundär- und Tertiärverpackung an. Wo Anbieterdaten in einem Land dünn sind, werden Lücken durch Proxy-Indikatoren behandelt und anschließend auf die regionale Dienstleistungsintensität normalisiert, damit die Gesamtsummen nicht überhöht werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der Modellergebnisse mit unabhängigen Signalen, wie Handelsbewegungen bei Verpackungsvorprodukten, der Entwicklung der Endverbrauchsproduktion und gemeldeten Trends bei Dienstleistungsumsätzen, wobei anschließend geprüft wird, ob die implizierten Preise und Volumina realistisch bleiben. Ausreißer werden überprüft, und wenn eine Abweichung nicht durch Mix oder Währung erklärt werden kann, werden Folgegespräche angesetzt, um Annahmen wie die Verzögerung bei der Preisweitergabe und die Auslastung erneut zu prüfen.

Vor der Freigabe wird die Arbeit in mehreren Schritten überprüft, damit Einheitenlogik, Umrechnungen und regionale Aufteilungen mit dem angegebenen Umfang übereinstimmen. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung erfolgt ein abschließender Durchgang, damit die veröffentlichte Sicht die zuletzt verfügbaren Daten widerspiegelt.

Vergleich der Marktdimensionierung des globalen Vertragsverpackungsmarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Vertragsverpackung können weit voneinander abweichen, selbst wenn dieselbe Bezeichnung verwendet wird, da Zeitpunkt- und Preisentscheidungen die Gesamtsummen schnell verändern. Unterschiede ergeben sich meist daraus, welches Jahr als Basisjahr behandelt wird, wie Dienstleistungspreise an Material- und Arbeitskostenveränderungen angepasst werden und ob die Währungsumrechnung zu einem einzelnen Zeitpunkt oder als Durchschnitt erfolgt.

In dieser Studie wurden Aktualisierungsrhythmus und Zeitpunkt der Währungsumrechnung als vorrangige Einflussgrößen behandelt, und die durchschnittliche Dienstleistungspreisgestaltung wurde anhand von aus Interviews stammenden Weitergabeprüfungen aktualisiert. Deshalb weist Mordor Intelligence für 2026 ein höheres Niveau aus als Schätzungen, die auf Werten von 2025 basieren und mit leichterer Neupreisungslogik fortgeschrieben werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 86,16 Mrd. USD (2026) | |

| Branchenverlag A | 77,90 Mrd. USD (2025) | Verankert den Markt an einem Basisjahr 2025, und die Größe reagiert empfindlicher darauf, wie die Neupreisung für 2026 bei Dienstleistungen angenommen wird, die an die Inflation von Verpackungsmaterial und Arbeitskosten gekoppelt sind. |

| Globaler Verlag B | 78,31 Mrd. USD (2025) | Verwendet einen Ausgangspunkt von 2025 und ein längeres Prognosefenster, was kurzfristige Mixveränderungen und Effekte des Zeitpunkts der Währungsumrechnung verwässern kann, die den Wert des ersten Prognosejahres nach oben oder unten verschieben. |

Der Vergleich zeigt vor allem, dass die Wahl des Jahres und die Art, wie Dienstleistungspreise fortgeschrieben werden, den Markt um mehrere Milliarden Dollar verschieben können. Indem die Annahmen nachvollziehbar an die Outsourcing-Durchdringung, die Endverbrauchsaktivität und das durch Interviews geprüfte Neupreisungsverhalten gebunden bleiben, bleibt die Schätzung leichter reproduzierbar und überprüfbar, wenn neue Daten eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Contract Packaging Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 86,16 Milliarden USD bewertet und ist auf dem Weg zu 127,28 Milliarden USD bis 2031 bei einer CAGR von 8,12 %.

Welches Segment erzielt den höchsten Umsatz?

Die Primärverpackung führt mit 56,89 % des Umsatzes im Jahr 2025 aufgrund strenger Compliance-Anforderungen an Kontaktoberflächen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 11,03 % bis 2031, angetrieben durch die Expansion der chinesischen Fertigung und das pharmazeutische Outsourcing.

Warum lagern Marken die Verpackung aus?

Vorschriften, SKU-Komplexität und Investitionsbedarf in Automatisierung machen spezialisierte Anbieter kosteneffizienter und compliance-konformer als interne Linien.

Was treibt Materialinnovationen in der Verpackung voran?

PPWR-Vorgaben für Recyclinganteile und unternehmerische Nachhaltigkeitsziele beschleunigen die Einführung biobasierter und recycelbarer Substrate.

Wie gestaltet die Konsolidierung die Wettbewerbslandschaft?

Mega-Fusionen wie Novo Holdings–Catalent und Amcor–Berry Global schaffen Größenvorteile in Forschung und Entwicklung, Beschaffung und globalem Serviceangebot.

Seite zuletzt aktualisiert am: