Marktgröße und Marktanteil für Vertragsverpackungs- und Fulfillment-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 121.87 Milliarden US-Dollar |

| Marktgröße (2031) | 207.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vertragsverpackungs- und Fulfillment-Dienstleistungen von Mordor Intelligence

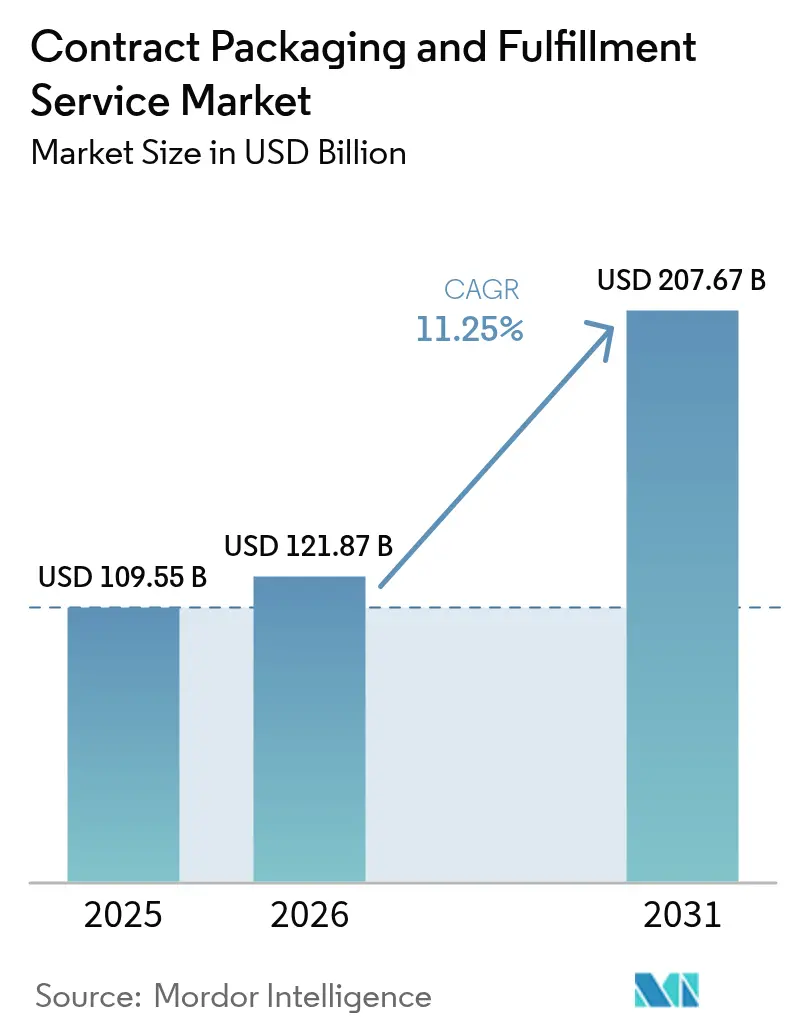

Die Marktgröße für Vertragsverpackungs- und Fulfillment-Dienstleistungen wurde im Jahr 2025 auf 109,55 Milliarden USD geschätzt und soll von 121,87 Milliarden USD im Jahr 2026 auf 207,67 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 11,25 % während des Prognosezeitraums (2026–2031). Diese rasant steigende Entwicklung spiegelt die stetige Verlagerung der Hersteller hin zum Outsourcing wider, da sie niedrigere Betriebskosten anstreben, fortschrittliche Automatisierung nutzen und wachsenden Nachhaltigkeitsvorgaben entsprechen. E-Commerce-Paketvolumina, die weiterhin zweistellig wachsen, fügen Fulfillment-Komplexitäten hinzu, die nur hochspezialisierte Partner effizient bewältigen können. Gleichzeitig verschärfen die politischen Entscheidungsträger in Nordamerika und der Europäischen Union die Vorschriften zur Kreislaufwirtschaft, sodass Marken zunehmend auf Drittanbieter-Experten angewiesen sind, um Abfälle, Materialnachverfolgbarkeit und Meldepflichten zur erweiterten Herstellerverantwortung zu überwachen. Schließlich senken rasante Fortschritte in der Robotik, im maschinellen Sehen und in der Cloud-Analytik die Verpackungskosten pro Einheit, sodass Vertragsverpackungsunternehmen profitabel skalieren können, auch wenn die Löhne in den Industrieländern steigen.

Wesentliche Erkenntnisse des Berichts

- Nach Verpackungsmaterial beherrschte Kunststoff im Jahr 2025 einen Marktanteil von 54,63 % am Markt für Vertragsverpackungs- und Fulfillment-Dienstleistungen; biologisch abbaubare und kompostierbare Formate sollen bis 2031 mit einer CAGR von 13,22 % wachsen.

- Nach Dienstleistungsart führte Vertragsverpackung im Jahr 2025 mit einem Umsatzanteil von 44,78 %; Verpackungsdesign und Prototypenentwicklung als Dienstleistungsart soll bis 2031 mit einer CAGR von 12,6 % wachsen.

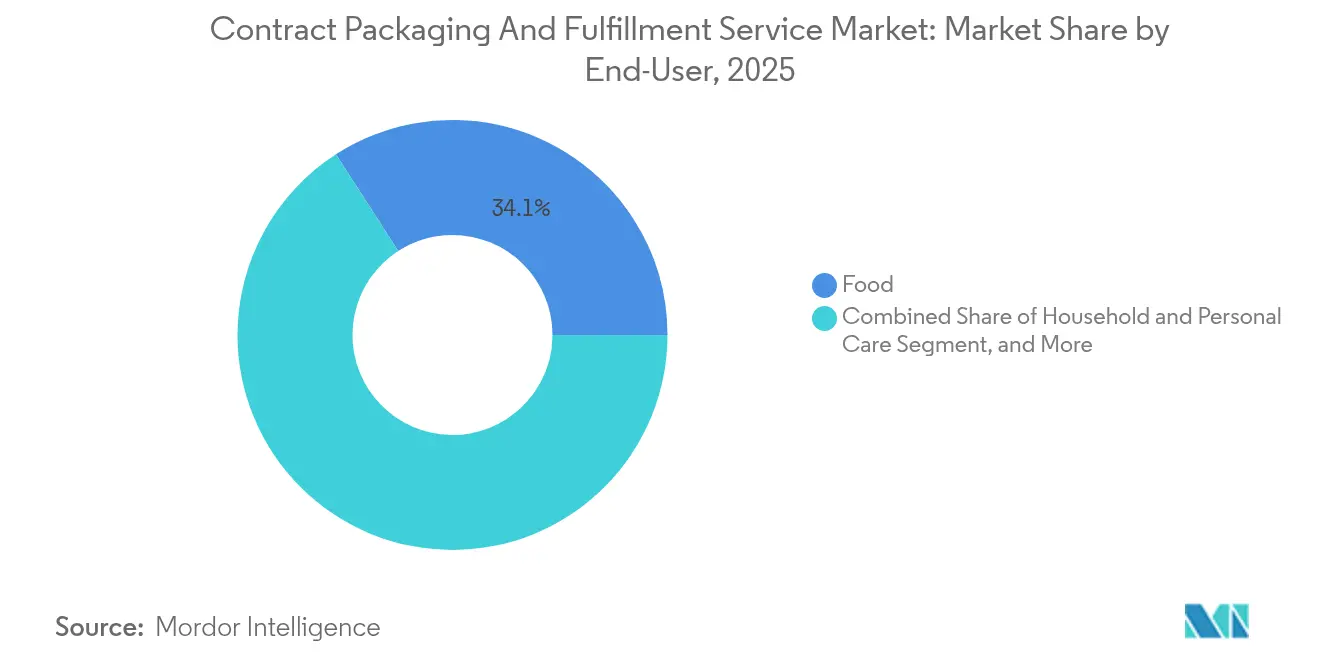

- Nach Endnutzer entfielen Lebensmittelanwendungen im Jahr 2025 auf einen Anteil von 34,12 % an der Marktgröße für Vertragsverpackungs- und Fulfillment-Dienstleistungen; Haushalts- und Körperpflegeprodukte verzeichnen bis 2031 eine CAGR von 12,2 %.

- Nach Fulfillment-Kanal hielt E-Commerce B2C im Jahr 2025 einen Umsatzanteil von 38,05 %; E-Commerce B2C soll bis 2031 mit einer CAGR von 11,98 % steigen.

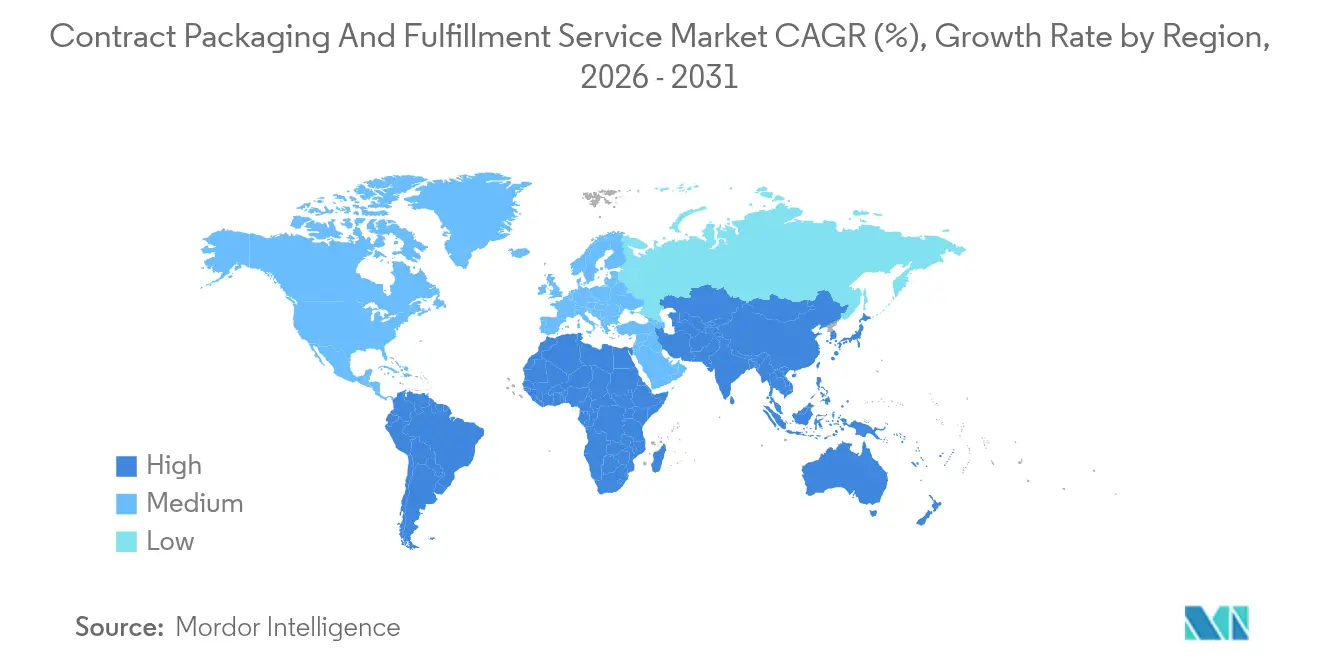

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Umsatzanteil von 39,05 %; der asiatisch-pazifische Raum ist auf die schnellste CAGR von 13,28 % bis 2031 ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum globalen Markt für Vertragsverpackungs- und Fulfillment-Dienstleistungen

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Outsourcing von Nicht-Kerngeschäften zur Kostenoptimierung | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach verzehrfertigen Lebensmittel- und Getränkeformaten | +2.1% | Global, am stärksten in städtischen Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| 3PL-Lagerhausanbieter fördern Verpackungsinnovationen | +1.9% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Boom bei Abo-Box-D2C-Modellen mit Bedarf an agilem Fulfillment | +1.7% | Nordamerika und EU, entstehend in Metropolen des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpftes Outsourcing zur Senkung von Scope-3-Emissionen | +1.5% | Regulatorischer Fokus in der EU und Nordamerika, mit globalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| KI-gesteuertes Slotting und personalisierte Verpackungen | +1.3% | Technologiezentren in den USA, der EU, China und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Outsourcing von Nicht-Kerngeschäften zur Kostenoptimierung

Hersteller lenken knappes Kapital in Produktinnovationen, während sie Verpackungslinien an Auftragnehmer verlagern, die Fixkosten auf mehrere Kunden verteilen. Eine typische Marke erzielt heute Kosteneinsparungen von 15–25 %, indem sie von veralteten internen Linien auf automatisierte Multi-Kunden-Einrichtungen umsteigt, die rund um die Uhr in Betrieb sind. Pharmaunternehmen veranschaulichen diesen Wandel, wobei Anbieter wie Catalent Kapazitäten für Blister-Serialisierung, Kaltkettenbestückung und GMP-zertifizierte Etikettierung ausbauen. Über Einsparungen hinaus schätzen Entscheidungsträger die Haftungsübertragung: Spezialisierte Partner tragen Rückrufrisiken, pflegen ISO-Dokumentation und kalibrieren Prüfgeräte nach validierten Protokollen. Inflationsbedingte Lohnspitzen im Jahr 2024 haben die Kalkulation lediglich beschleunigt und die Outsourcing-Prämie im Vergleich zu Personal-, Betriebs- und Compliance-Kosten interner Werke moderat erscheinen lassen. Anspruchsvolle Kostenmodellierungssoftware, die in Enterprise-Resource-Planning-Plattformen integriert ist, vergleicht jetzt Gesamtkosten-Szenarien in Echtzeit und macht Verpackungs-Outsourcing als finanziell überlegene Option für die meisten mittelgroßen SKUs sichtbar.

Wachsende Nachfrage nach verzehrfertigen Lebensmittel- und Getränkeformaten

Städtische Verbraucher bevorzugen Conveniencemahlzeiten, Mahlzeiten-Kits und Einzelportions-Snacks, die Portionskontrolle, Schutzatmosphären und Haltbarkeitsgarantien erfordern. Die Kategorien für verzehrfertige Produkte verzeichneten 2024 ein Wachstum von 18 %, und jede zusätzliche Einheit erforderte hermetische Versiegelung, Modified-Atmosphere-Spülung oder Retortenbeutel, die nur wenige Markeninhaber intern bereitstellen können. Vertragsverpackungsunternehmen traten mit Reinraumerweiterungen, Hochgeschwindigkeits-Form-Fill-Seal-Linien und Echtzeit-Mikrobiologieüberwachung ein, um Lebensmittelsicherheitsvorschriften zu erfüllen. Asiatisch-pazifische Standorte von Bangkok bis Ho-Chi-Minh-Stadt zeigen den stärksten Anstieg, angetrieben von Doppelverdiener-Haushalten und engen Stadtwohnungen, die Produkte zum Mitnehmen bevorzugen. Westliche Einzelhändler drängen indessen auf eine klare Kennzeichnung von Allergenen und Nährwertangaben, was Spezialdruckereien dazu veranlasst, Digitaldrucker hinzuzufügen, die serialisierte, variable Daten direkt auf die Verpackung aufbringen. Mit dem Aufkommen von Funktionsgetränken und Nutraceutical-Gummis treibt eine weitere Outsourcing-Nachfrageschicht Barrierfolien und dosierungsspezifische Blisterung voran.

3PL-Lagerhausanbieter fördern Verpackungsinnovationen

Logistikkonzerne wie GXO Logistics investierten 2024 200 Millionen USD, um robotergestützte Packstationen an bestehende Distributionszentren anzugliedern. Das neue Modell fasst Palettenzerlegung, maßgerechtes Einpacken und Kurieretikettierung in einem einzigen automatisierten Kontaktpunkt zusammen. Etablierte Vertragsverpackungsunternehmen, die an diskrete Projekte gewöhnt sind, konkurrieren jetzt mit Anbietern, die bereits Bestände und Transportwege halten, was eine nahtlose Verschiebung ermöglicht, bis ein Online-Käufer Farbe, Geschmack oder Bündelungspräferenz bestätigt. Die Integration zwischen Lagerverwaltungs- und Verpackungsausführungssystemen erfasst die SKU-Geschwindigkeit und stellt Verpackungsabmessungen zusammen, die Volumengewichtsgebühren um 8–12 % reduzieren. Diese enge Datenschleife verringert den Verbrauch von Füllmaterial und trägt zu den Nachhaltigkeitskennzahlen der Kunden bei. Auch Europas Cross-Docking-Marktführer rüsten Pack-to-Light-Module nach und fordern etablierte Co-Packer heraus, mit mehrwertsteigerndem Engineering und kürzeren Rüstzeiten zu reagieren.

Boom bei Abo-Box-D2C-Modellen mit Bedarf an agilem Fulfillment

Online-Abonnements für Schönheits-, Haustierpflege- und Gourmet-Snack-Produkte sind in den letzten zehn Jahren um 435 % gewachsen und erzeugen Nachfragespitzen, die an Influencer-Kampagnen und saisonale Zusammenstellungen geknüpft sind. Vertragsverpackungsunternehmen entwickelten modulare Zellen mit Pick-to-Voice-Anweisungen und Mehrfachkopf-Etikettiersystemen, die den Namen, eine Notiz oder einen QR-Code jedes Empfängers einbringen. Präsentation ist ebenso wichtig wie Schutz: Premium-Substrate, Soft-Touch-Lacke und Seidenpapierverpackungen werten den Auspack-Moment auf und fördern erneute Anmeldungen. Agilität erweist sich als entscheidend; ein Kosmetikkunde kann wöchentlich Farbtöne wechseln, ohne Umrüstungskosten zu verursachen, da magnetisch befestigte Stanzformen und digitale Druckplatten innerhalb von Stunden geschwenkt werden können. Anbieter verwalten auch Einlegerkollation, Musterbeugel-Klebung und Rückgabeinstruktionen-Beilagen und konsolidieren Funktionen, die früher auf Merchandising-Agenturen und interne Marketingteams verteilt waren. Das Ergebnis ist ein reibungsloses Markenerlebnis, das die herkömmliche Linie eines Herstellers, die für homogenes Volumen ausgelegt ist, belasten würde.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften zur erweiterten Herstellerverantwortung (EPR) | -1.8% | EU als Schwerpunkt, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch interne Verpackungslinien | -1.2% | Global, am stärksten in entwickelten Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in spezialisierten Fulfillment-Zentren | -0.9% | Nordamerika und EU als Kern, entstehend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kostenvolatilität bei Recyclingmaterialien, die Margen komprimieren | -0.7% | Global, mit regionalen Preisunterschieden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zur erweiterten Herstellerverantwortung

Überarbeitete europäische Gesetzgebung verpflichtet Markeninhaber, Sammel-, Sortier- und Materialrückgewinnungssysteme zu finanzieren, was die Compliance-Kosten um 3–5 % der Verpackungsausgaben erhöht. Vertragsverpackungsunternehmen müssen jetzt Kunstharz-Identifizierungscodes, Anteile von Post-Consumer-Inhalten und geografische Zieldaten auf Palettenebene erfassen oder riskieren Bußgelder. Tracking-Technologien wie RFID-Tags und Blockchain-Register erfordern Kapital und qualifiziertes Compliance-Personal, das kleine Anbieter kaum aufbringen können, was den Marktanteil zugunsten globaler Akteure verschiebt. Ähnliche Gesetze in vier US-Bundesstaaten und Pilotprogramme in Japan weiten den administrativen Aufwand aus. Grenzüberschreitende Verträge bündeln daher Auditklauseln, Ökobilanz-Leistungen und Recyclingverifizierungen, was den Verhandlungsaufwand erhöht und das Projekt-Onboarding verlangsamt. Für kostensensible Kunden können hohe EPR-Gebühren zur Überprüfung verpackungsintensiver Designkonzepte verleiten, was das outsourcingfähige Gesamtvolumen unterdrückt, bis neue Materialien entstehen, die niedrigere Abgabenstufen ermöglichen.

Wettbewerb durch interne Verpackungslinien

Die Preise für servoangetriebene Kartonierer, kollaborative Casepackers und visionsgeführte Palettiergeräte sanken 2024 um 20–30 %, da Komponentenlieferanten ihre Produktion skalierten. Große Lebensmittel- und Haushaltschemikalienwerke analysieren die Gesamtbetriebskosten und stellen Amortisationszeiten von unter drei Jahren für schlüsselfertige Hochvolumen-Linien fest. Da geistiges Eigentum und Versorgungssicherheit auf den Agenden der Unternehmensführung stehen, weisen einige Fortune-500-Unternehmen Investitionsbudgets zu, um die Kontrolle über das endgültige Verpackungserscheinungsbild und den Produkteinführungszeitplan zurückzugewinnen. Obwohl interne Linien bei einheitlichen SKUs brillieren, fehlt ihnen die Flexibilität von Multi-Kunden-Co-Pack-Hubs, wenn Aktionsvarianten, saisonale Bündel oder Kleinstauflagen im Kalender auftauchen. Vertragsverpackungsunternehmen verteidigen ihren Marktanteil, indem sie Reinraumzertifizierung, Mehrfachmaterial-Kompetenz und schnelle Formatwechsel betonen, die eine amortisierte Festlinie nicht rechtfertigen kann. Der Kampf dreht sich daher um die Dienstleistungsbreite, nicht allein um den stündlichen Durchsatz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsmaterial: Dominanz von Kunststoff steht unter Nachhaltigkeitsdruck

Kunststoffharze behielten im Jahr 2025 einen Marktanteil von 54,63 % am Markt für Vertragsverpackungs- und Fulfillment-Dienstleistungen bei, gestützt durch niedrige Kosten, Maschinenverarbeitbarkeit und Barrierevielseitigkeit. Die dominierende Stellung des Segments zieht jedoch regulatorische Kontrolle durch Verbote von Einwegkunststoffen und Recycling-Inhaltsquoten auf sich. Vertragsverpackungsunternehmen sichern sich durch die Qualifizierung biobasierter Polyethylene und kompostierbarer Polymilchsäurefolien ab, die mit den bevorstehenden EPR-Gebührenstufen in Einklang stehen. Glas- und Metallbehälter erleben in Premium-Getränken und Kosmetika, die Tradition und Recyclingfähigkeit vermarkten, eine Renaissance, obwohl ihr höheres Gewicht die Emissionsziele erschwert. Karton, begünstigt durch E-Commerce-Kartons und Formfaserversandtaschen, steht an der Schnittstelle von erneuerbarer Beschaffung und Bordsteinsammlung. Steigende Harzpreise im Jahr 2024 veranlassten Markeninhaber, Verpackungen zu optimieren, was die Nachfrage nach Simulationssoftware intensivierte, die den Einreißwiderstand bei niedrigeren Grammgewichten vorhersagt.

Biologisch abbaubare und kompostierbare Kategorien prognostizieren eine CAGR von 13,22 % bis 2031, doch Lieferketteneinschränkungen bestehen fort. Begrenzte Fermenterkapazität, Rohstoffpreisschwankungen und inkonsistente End-of-Life-Infrastruktur können theoretische Nachhaltigkeitsgewinne aushöhlen. Vertragsverpackungsunternehmen fügen daher interne Labore hinzu, um Dichtungsintegrität, Migration und Haltbarkeit über zahlreiche Biopolymergüten zu testen und sicherzustellen, dass sie die Lebensmittelsicherheit nicht gefährden. Erfolgreiche Tests ermöglichen es Anbietern, Premiumpreise zu erzielen, wenn Kunden CO₂-neutrale Ansprüche verfolgen. Standardkunststoffgüten bleiben derweil unverzichtbar für Pharmaunternehmen, die feuchtigkeitsbarrierefähige Blisterverpackungen benötigen, die Biokunststoffe noch nicht liefern können. Der Entwicklungsweg verbindet daher schrittweise Materialeinsparung, Hybridstrukturen und zirkuläre Recyclingströme anstelle einer abrupten Materialsubstitution.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Dienstleistungsart: Mehrwertdienstleistungen treiben Wachstum

Vertragsverpackung generierte im Jahr 2025 den größten Umsatzanteil von 44,78 %, doch Preissensitivität und Automatisierungsparität komprimieren die Margen. Kunden belohnen zunehmend Designdenken und veranlassen Anbieter, Kreativstudios aufzubauen, die in Verbraucherpsychologie, Regalwirkung und Wiederverwendungshinweisen versiert sind. Verpackungsdesign und Prototypenentwicklung wird voraussichtlich eine CAGR von 12,6 % erzielen, was den Schwenk von Commodity-Arbeit hin zu geistigem Eigentum und schneller Iteration verdeutlicht. Digitale Zwillinge, in Mixed Reality gerendert, ermöglichen es Marketingfachleuten, Markenelemente unter Ladenbeleuchtung zu prüfen, bevor ein einziger Stanzschnitt die Presse trifft, was Entscheidungszyklen beschleunigt.

Im nachgelagerten Bereich gewinnt laborgestützte Validierung an Bedeutung. Vibrations-, Fall- und Druckprüfgeräte simulieren Mehrkanal-Versandwege, während Klimakammern Verpackungen tropischer Luftfeuchtigkeit oder arktischem Frost aussetzen. Der Umsatz mit Verpackungstests wächst daher, da die E-Commerce-Exposition die Haftung erhöht. Fulfillment-verknüpfte Lagerhaltung bleibt essenziell, doch die Grenzen verschwimmen, da 3PLs Co-Pack-Module integrieren und Co-Packer angrenzende Lagerkapazitäten anmieten. Die Erfolgsformel bündelt Konzeptskizzen, Materialbeschaffung, Inline-Inspektion und Multitransporteur-Versand unter einem einzigen Rahmendienstleistungsvertrag. Eine solche Breite errichtet Wechselhindernisse und ermutigt Kunden, mehrjährige Leistungsvereinbarungen zu unterzeichnen, die den Cashflow der Anbieter glätten.

Nach Endnutzer: Führungsrolle des Lebensmittelsektors bei gleichzeitigem Wachstum im Körperpflegebereich

Lebensmittelanwendungen machten im Jahr 2025 34,12 % der Marktgröße für Vertragsverpackungs- und Fulfillment-Dienstleistungen aus, dank strenger Hygienevorschriften und kapitalintensiver Maschinen, die das Geschäftsargument zugunsten von Outsourcing verschieben. HACCP-Audits, Allergentrennung und Metalldetektion erhöhen allesamt die Kompetenzanforderungen. Fertigmahlzeiten, proteinreiche Snacks und Funktionsgetränke erfordern jeweils unterschiedliche Folienchemien und Atmosphärenkontrollen, was Einzellinien-Hersteller dazu bringt, die Komplexität an Multi-Kunden-Spezialisten abzugeben. Kaltkettengarantie, von kryogenem Tunnelgefrieren bis hin zu validierten Thermobehältern, bildet einen Schutzwall um etablierte Dienstleister.

Haushalts- und Körperpflegelinien, die von Hautserums bis hin zu umweltfreundlichen Waschtabs reichen, werden voraussichtlich bis 2031 eine CAGR von 12,2 % verzeichnen. Abonnementmodelle und influencer-getriebene Produktveröffentlichungen erfordern farblich abgestimmte Flaschen, Folienprägung und sekundäre Geschenkverpackungen, die interne Werke nicht täglich umstellen können. Der zunehmende regulatorische Fokus auf Mikroplastik in Abspülprodukten fügt weitere Compliance-Komplexitäten hinzu. Vertragsverpackungsunternehmen antworten mit kontrollierten Umgebungen, Inline-Bildverarbeitungssystemen zur Etikettenausrichtung und Chargen-Rückverfolgungskodierung, die freiwillige und behördlich angeordnete Rückrufe unterstützt. Auch pharmazeutische Kunden vertiefen ihr Outsourcing, obwohl sie durch Serialisierungsmandate und Chargenpotenztests geschützt sind, die nur eine Handvoll validierter Partner kosteneffektiv durchführen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Fulfillment-Kanal: E-Commerce treibt den Wandel

E-Commerce-B2C-Ströme machten im Jahr 2025 38,05 % des Volumens aus und wachsen weiterhin mit einer CAGR von 11,98 %, was Verpackungsformate hin zu versandfreundlichen, frustrationsfreien Designs transformiert. Strategien zur Überkarton-Eliminierung kombinieren Maßanpassungsalgorithmen mit robusten Monomaterial-Flexibles, die 50-Zoll-Freifalltest standhalten. Jedes Paket muss den Inhalt schützen, den Empfänger optisch erfreuen und den Recyclierbarkeitsanforderungen des Einzelhandels am Bordstein entsprechen. Vertragsverpackungsunternehmen reagierten mit der Beschaffung von Automatik-Baggern, Tablett-Formern und papierbasierenden Polstermittelverteilern, die auf Volumengewichtstarife abgestimmt sind.

Traditionelle Einzelhandels-Nachfüllbestellungen dominieren weiterhin regalfertige Kartons und Palettenlagen, verzeichnen jedoch ein langsameres einstelliges Wachstum. Business-to-Business-Distribution verwendet industrielle Behälter, Fässer und Mehrweg-Transportverpackungen, die die Kubikeffizienz optimieren. Omnichannel-Marken erwarten nun von Partnern, dass sie täglich zwischen diesen Konfigurationen wechseln, was monoline Werke herausfordert, die für vorhersehbare Auflagen ausgelegt sind. Die durch Schnellwechsel-Endeffektoren und rezeptgesteuerte Steuerungssoftware ermöglichte Verpackungslinienflexibilität wird damit zum wichtigsten Beschaffungskriterium.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 39,05 % bei, da die Region eine ausgereifte Online-Einzelhandelsinfrastruktur mit strengen Umweltvorschriften kombiniert, die professionelle Verpackungsspezialisten gegenüber internen Teams begünstigen. Lohnsätze von über 25 USD pro Stunde fördern die Automatisierungsadoption, und großzügige Abschreibungsregelungen im Rahmen der lokalen Steuergesetze begünstigen eine kontinuierliche Kapitalerneuerung. Die US-amerikanische Nachfrage konzentriert sich auf Pharmazeutika, Premium-Snacks und schnell wechselnde Consumer-Electronics, die schnelle Formatwechsel und null Fehlertoleranz erfordern. Kanada ergänzt das Volumen durch Rohstoffverarbeiter, die weltweit versenden, was verstärkte Exportkisten und feuchtigkeitsbeständige Linearplatten notwendig macht.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 13,28 % bis 2031, gestützt durch Chinas Fertigungsstärke, Indiens Verbraucherbasis und den digitalen Plattform-Boom in Südostasien. Lokale Behörden fördern Werksaufrüstungen, um aufkommenden Lebensmittelsicherheits- und Abfallreduzierungsrichtlinien gerecht zu werden, was einen Übergang von informellen zu zertifizierten Co-Pack-Hubs fördert. Die Robotikadoption hinkt westlichen Maßstäben hinterher, beschleunigt sich jedoch durch staatliche Fördermittel und Audits multinationaler Kunden, die Rückverfolgbarkeit fordern. Japan und Südkorea treiben die Grenze mit automatisiertem Kitting für Spielekonsolen und Luxus-Beauty-Sets voran, die weltweit innerhalb von Stunden nach der Veröffentlichung versandt werden.

Europa positioniert sich als Nachhaltigkeitstestgelände und ist Vorreiter bei Cradle-to-Cradle-Zertifizierungen und CO₂-Kennzeichnungssystemen im Rahmen des Grünen Deals. Deutsche Automobilzulieferer verlassen sich auf langlebige, wiederverwendbare Ladungsträger, während französische Kosmetikhäuser kompostierbare Cellulosefensterfolien spezifizieren. Skandinavien erprobt faserbasierte Flaschenprototypen und veranlasst Dienstleister, Mehrfachmaterial-Expertise aufzubauen. Osteuropa bietet kostengünstige Arbeitskräftepools und Nähe zum mitteleuropäischen Verbrauch, was Greenfield-Kapazitäten westlicher multinationaler Unternehmen anzieht, die Brexit-Grenzreibungen vermeiden möchten.

Wettbewerbslandschaft

Der Markt für Vertragsverpackungs- und Fulfillment-Dienstleistungen weist eine moderate Konzentration auf: Die fünf größten Akteure halten zusammen rund 45 % des Marktanteils, während regionale Spezialisten und 3PL-Neueinsteiger Nischenlücken füllen. Automatisierungsinvestitionen definieren die Gewinner. Im Jahr 2024 installierte GXO Logistics kollaborative Roboter, die die Arbeitskosten an 15 nordamerikanischen Standorten um 35 % senkten. Sonoco kooperierte mit AMP Robotics, um die Erfassung von Recyclingmaterial um 25 % zu steigern und die Kreislaufwirtschafts-Glaubwürdigkeit zu stärken. Catalent leitete 11,5 Milliarden USD aus einer Biologika-Veräußerung in Hochgeschwindigkeits-Fläschen-Abfüllung und Blister-Thermoformung um und stärkte damit seinen pharmazeutischen Schutzwall.

Akquisitionen bleiben ein bevorzugter Expansionsvektor. CCL Industries' Erwerb von Eviosys für 3,9 Milliarden USD erweiterte die Reichweite bei Metallbehältern und Barrierebeschichtungen, während Deutsche Post DHL Groups Singapur-Hub Solaranlagen und Wasserrecycling-Kreisläufe einführte, die die Kohlenstoffintensität um 40 % senkten. Produktinnovationen fließen durch Patentanmeldungen für intelligente Etiketten, selbsterwärmende Mahlzeitschalen und KI-gesteuerte Dichtungsprüfung – über 1.200 Anmeldungen wurden 2024 allein beim Amerikanischen Patent- und Markenamt eingereicht.[3] Amerikanisches Patent- und Markenamt, "Datenbank für Verpackungsautomatisierungspatente," uspto.gov Um Talente zu halten, führen führende Unternehmen zertifizierte Weiterbildungsprogramme mit Robotik-OEMs durch und bieten Lohnprämien für SPS-Techniker. Markteinsteiger sehen sich mit hohen Investitionskosten, regulatorischen Compliance-Hürden und der Notwendigkeit konfrontiert, sich in die Enterprise-Resource-Planning-Systeme der Kunden zu integrieren – alles Faktoren, die Wechselhürden erhöhen und die Verteidigungsfähigkeit mittelgroßer Bestandsanbieter stützen.

Marktführer für Vertragsverpackungs- und Fulfillment-Dienstleistungen

Aaron Thomas Company, Inc.

ActionPak Inc.

Assemblies Unlimited, Inc.

PAC Worldwide Corp.

AmeriPac LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Catalent schloss die Veräußerung seines Biologika-Fertigungsgeschäfts an Novo Holdings für 11,5 Milliarden USD ab und kanalisierte den Erlös in Upgrades der Verpackungsautomatisierung.

- August 2024: Sonoco Products Company ging eine Partnerschaft mit AMP Robotics ein und verpflichtete sich zu 50 Millionen USD für KI-gestützte Sortierung, die die Reinheit von Recyclingmaterial verbessert.

- Juli 2024: GXO Logistics investierte 200 Millionen USD in robotergestützte Verpackungslinien an 15 nordamerikanischen Einrichtungen, um den E-Commerce-Durchsatz zu steigern.

- Juni 2024: CCL Industries erwarb Eviosys für 3,9 Milliarden USD und fügte damit nachhaltige Metallbehälterkapazitäten und Know-how für barrierebeschichtete Verpackungen hinzu.

Umfang des globalen Berichts zum Markt für Vertragsverpackungs- und Fulfillment-Dienstleistungen

Vertragsverpackung ist im Grunde der Prozess der Zusammenstellung von Produkten oder Waren in ihre endgültige Fertigverpackung. Ein Fulfillment-Dienst ist ein Drittanbieter-Lagerhaus, das andere Unternehmen bei der Vorbereitung und dem Versand ihrer Bestellungen unterstützt. Der untersuchte Markt ist eine Aggregation von Dienstleistungen, die von Design über Verpackung und Befüllung bis hin zu Tests und Fulfillment reichen. Die Studie verfolgt den Dienstleistungsumsatz der wichtigsten Anbieter von Vertragsverpackungs- und Fulfillment-Dienstleistungen als Teil ihres Gesamtangebots (sowohl einzeln als auch Ende-zu-Ende). Die Studie deckt auch die Auswirkungen der COVID-19-Pandemie auf den Markt ab.

| Papier und Karton |

| Kunststoff |

| Glas |

| Metall |

| Biologisch abbaubare / kompostierbare Materialien |

| Verpackungsdesign und Prototypenentwicklung |

| Vertragsverpackung |

| Verpackungstests |

| Lagerhaltung und Fulfillment |

| Sonstige Dienstleistungsarten |

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Haushalt und Körperpflege |

| Sonstige Endnutzer |

| E-Commerce B2C |

| B2B-Distribution |

| Einzelhandelsnachfüllung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest von Afrika | ||

| Nach Verpackungsmaterial | Papier und Karton | ||

| Kunststoff | |||

| Glas | |||

| Metall | |||

| Biologisch abbaubare / kompostierbare Materialien | |||

| Nach Dienstleistungsart | Verpackungsdesign und Prototypenentwicklung | ||

| Vertragsverpackung | |||

| Verpackungstests | |||

| Lagerhaltung und Fulfillment | |||

| Sonstige Dienstleistungsarten | |||

| Nach Endnutzer | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika | |||

| Haushalt und Körperpflege | |||

| Sonstige Endnutzer | |||

| Nach Fulfillment-Kanal | E-Commerce B2C | ||

| B2B-Distribution | |||

| Einzelhandelsnachfüllung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Vertragsverpackungs- und Fulfillment-Dienstleistungen voraussichtlich bis 2031 wachsen?

Der Markt für Vertragsverpackungs- und Fulfillment-Dienstleistungen soll mit einer CAGR von 11,25 % wachsen und bis 2031 207,67 Milliarden USD erreichen.

Welche Endnutzerkategorie trägt derzeit am stärksten zur Nachfrage bei Co-Packern bei?

Lebensmittelanwendungen führen mit 34,12 % des Umsatzes im Jahr 2025, dank strenger Sicherheitsvorschriften und des Booms bei verzehrfertigen Formaten.

Warum wenden sich E-Commerce-Marken an Vertragsverpackungsunternehmen?

Hohe Paketvolumina, Schadensminderungsbedürfnisse und die Bedeutung eines differenzierten Auspack-Erlebnisses veranlassen Online-Verkäufer, spezialisierte Partner mit automatisierter Maßanpassung und personalisierter Etikettierung zu suchen.

Was ist die größte Nachhaltigkeitsherausforderung für Vertragsverpackungsunternehmen?

Die Einhaltung der zunehmend strengeren Vorschriften zur erweiterten Herstellerverantwortung treibt Investitionen in Materialrückverfolgbarkeitssysteme und recyclingfähige oder kompostierbare Alternativen an.

Welche Region wächst am schnellsten bei ausgelagerten Verpackungsdienstleistungen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 13,28 % verzeichnen, gestützt durch Fertigungsexpansion, Akzeptanz des digitalen Handels und staatliche Modernisierungsprogramme.

Wie beeinflussen 3PLs die Wettbewerbslandschaft?

Große Logistikanbieter fügen robotergestützte Packzellen in Lagerhäuser ein und bieten integrierte Lagerung, Verpackung und Versand an, was traditionelle Co-Packer unter Druck setzt, ihre Fähigkeiten auszubauen.

Seite zuletzt aktualisiert am: