Marktgröße und Marktanteil für Vertragsverpackungsdienstleistungen (Co Packing) in der Verpackungsbranche

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

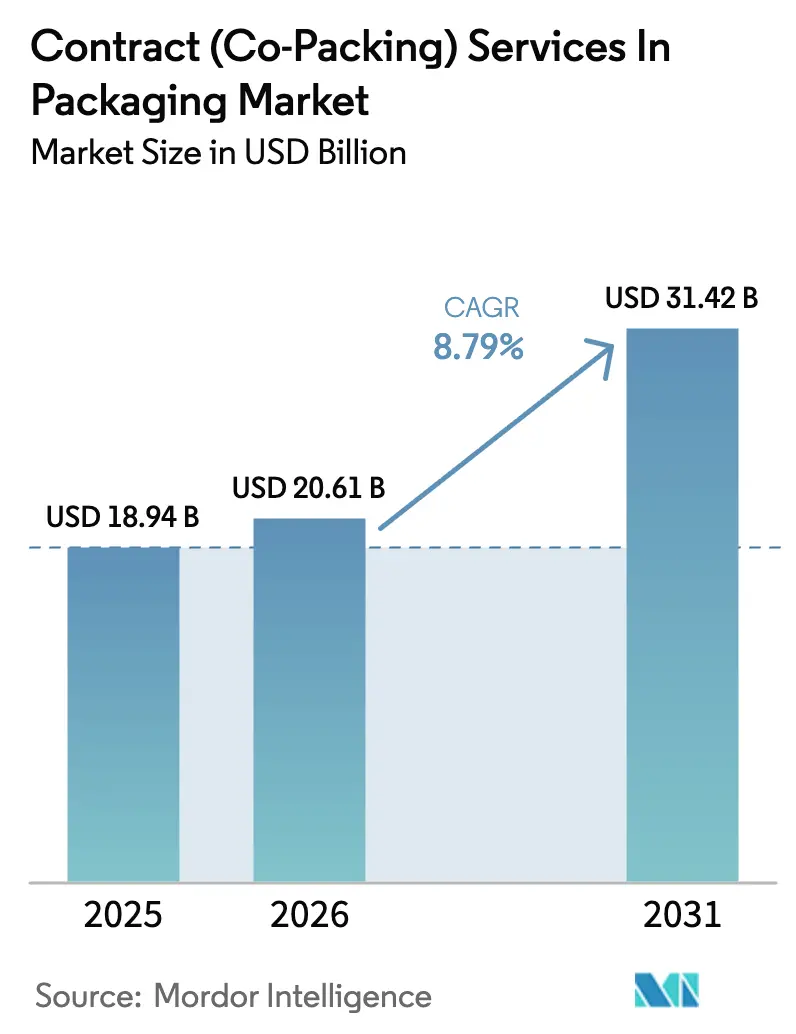

| Marktgröße (2026) | 20.61 Milliarden US-Dollar |

| Marktgröße (2031) | 31.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.79% CAGR |

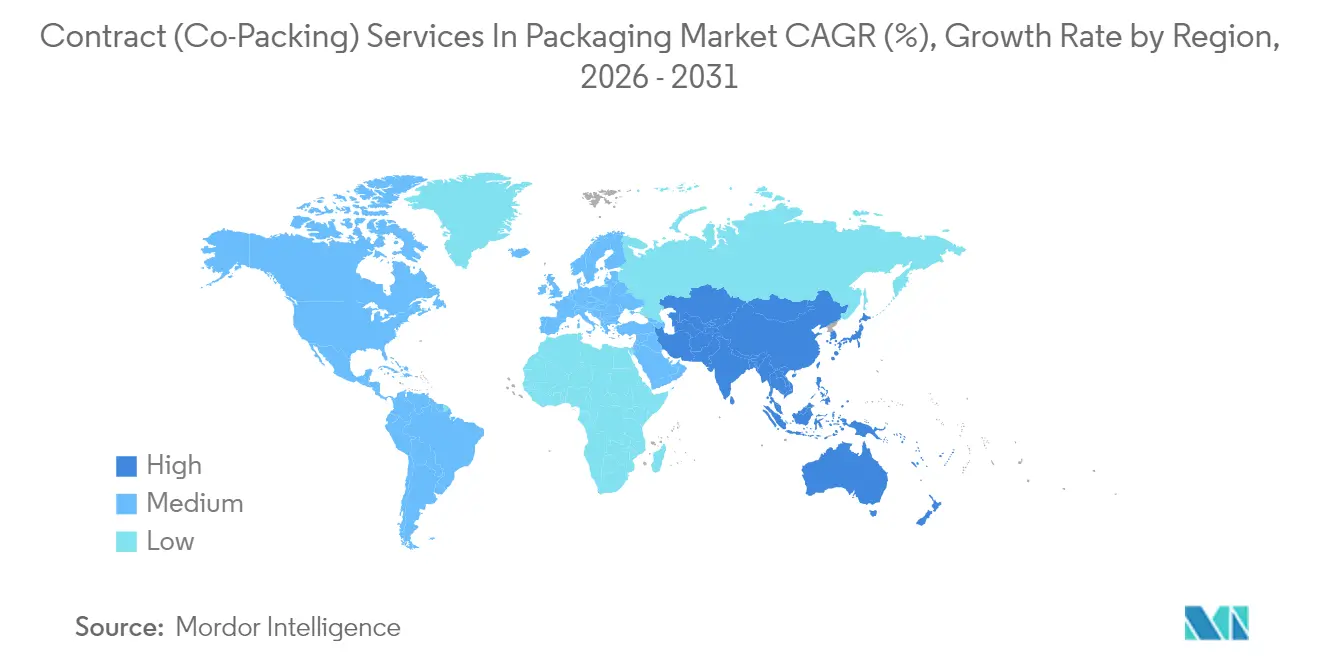

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vertragsverpackungsdienstleistungen (Co Packing) in der Verpackungsbranche von Mordor Intelligence

Die Marktgröße für Vertragsverpackungsdienstleistungen im Jahr 2026 wird auf 20,61 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 18,94 Milliarden USD, mit Prognosen für 2031 von 31,42 Milliarden USD, was einem Wachstum von 8,79 % CAGR über den Zeitraum 2026–2031 entspricht. Verbesserte E-Commerce-Durchdringung, wachsendes pharmazeutisches Outsourcing und strenge Nachhaltigkeitsvorschriften sind die primären Wachstumstreiber für den Markt für Vertragsverpackungsdienstleistungen. Markeninhaber verlagern zunehmend nicht zum Kerngeschäft gehörende Tätigkeiten an externe Partner, wobei 67 % der Hersteller eine gleichbleibende oder höhere Abhängigkeit von Co-Packern angeben, was die langfristige Volumensichtbarkeit stärkt. Die Region Asien-Pazifik trägt bereits fast die Hälfte des globalen Umsatzes bei, und Technologieinvestitionen in Robotik, vorausschauende Wartung und intelligente Fördersysteme steigern die Produktivität und mindern gleichzeitig Arbeitskräfteengpässe. Parallel dazu treiben Nachhaltigkeitsvorschriften die Einführung von recycelbaren, PCR- und kompostierbaren Substraten voran und positionieren Co-Packer mit Werkstoffwissenschaftskompetenz für die Gewinnung eines inkrementellen Marktanteils. Das Interesse von Private-Equity-Investoren, bestätigt durch die Catalent-Transaktion im Wert von 16,5 Milliarden USD, signalisiert Vertrauen in das dauerhafte Wachstum und die defensiven Cashflows des Sektors. Die Margenvolatilität, die mit Harzpreisen verbunden ist, bleibt ein kurzfristiger Gegenwind; Diversifizierung der Rohstoffe und formelbasierte Preisanpassungsklauseln unterstützen jedoch Rentabilitätsverbesserungen.

Wichtigste Erkenntnisse des Berichts

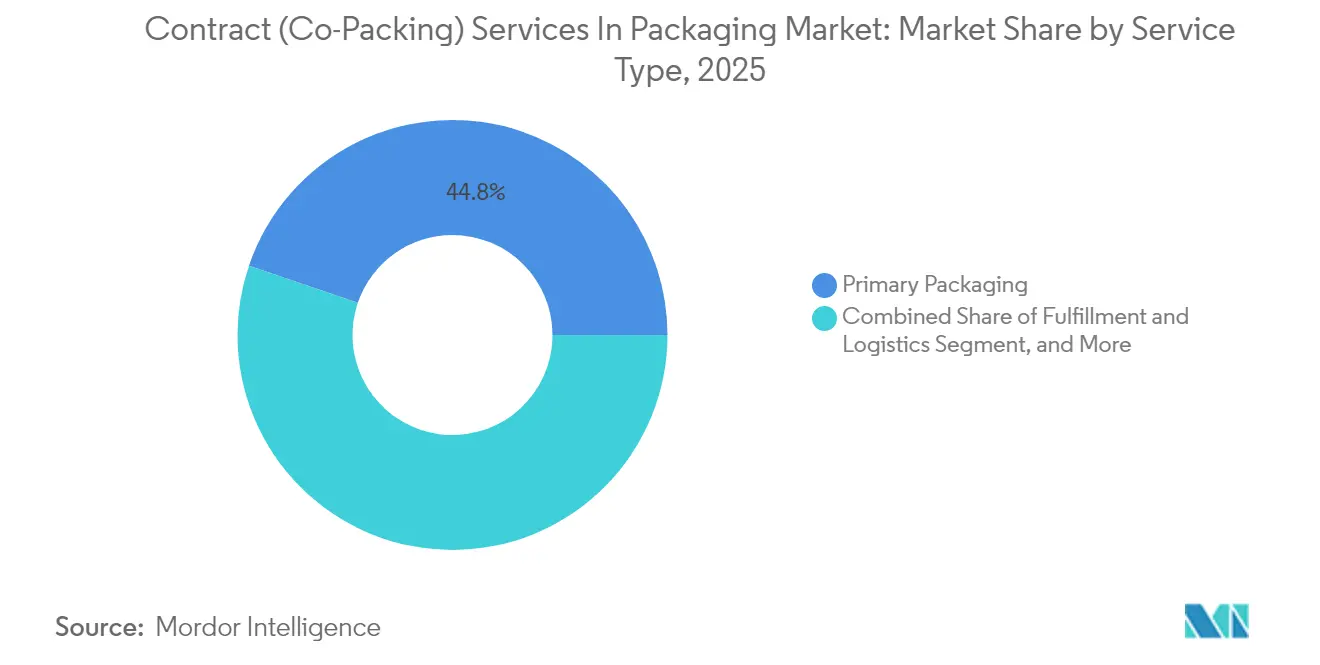

- Nach Dienstleistungsart entfiel auf die Primärverpackung im Jahr 2025 ein Marktanteil von 44,78 % am Markt für Vertragsverpackungsdienstleistungen (Co Packing) in der Verpackungsbranche.

- Nach Material wird die Marktgröße für kompostierbare Substrate im Markt für Vertragsverpackungsdienstleistungen (Co Packing) in der Verpackungsbranche voraussichtlich mit einer CAGR von 10,78 % zwischen 2026 und 2031 wachsen.

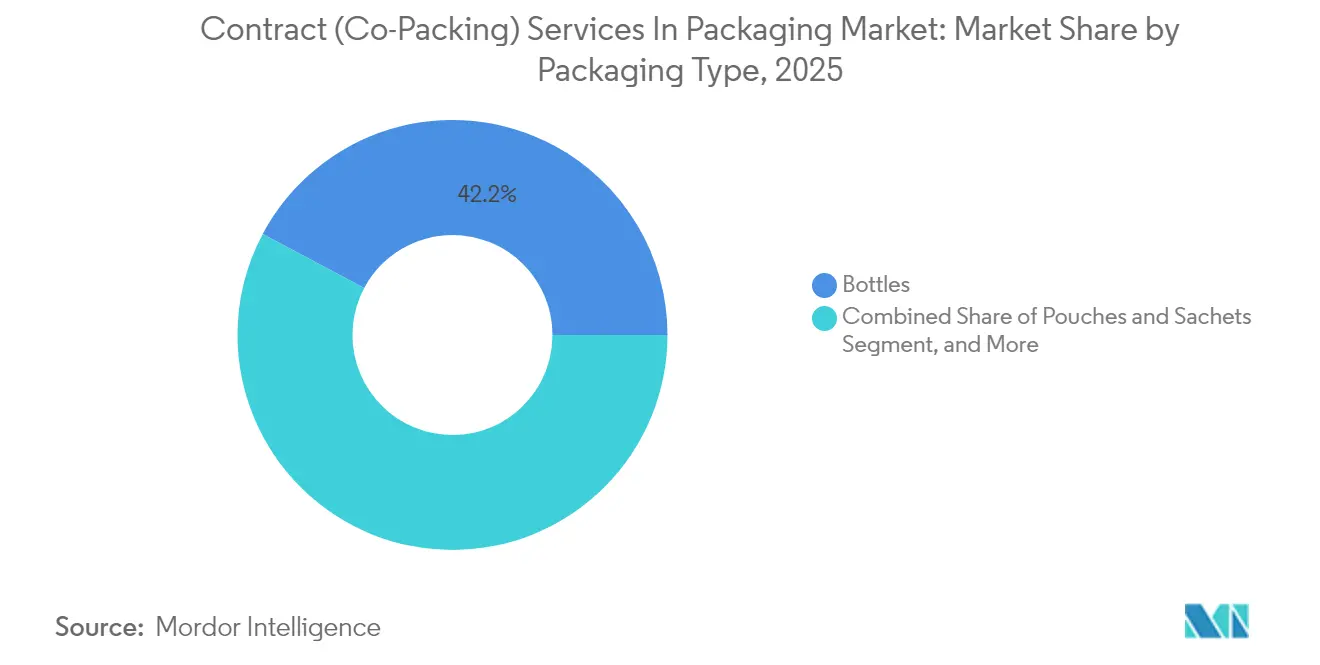

- Nach Verpackungsart entfiel auf Flaschen im Jahr 2025 ein Marktanteil von 42,21 % am Markt für Vertragsverpackungsdienstleistungen (Co Packing) in der Verpackungsbranche.

- Nach Endverbraucherbranche wird die Marktgröße für Körperpflege und Kosmetik im Markt für Vertragsverpackungsdienstleistungen (Co Packing) in der Verpackungsbranche voraussichtlich mit einer CAGR von 11,05 % zwischen 2026 und 2031 wachsen.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Umsatzanteil von 45,66 % am Markt für Vertragsverpackungsdienstleistungen (Co Packing) in der Verpackungsbranche.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Vertragsverpackungsdienstleistungen (Co Packing) in der Verpackungsbranche

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach E-Commerce- und Omnichannel-Verpackungen | +2.3% | Global, mit Schwerpunkt in städtischen Zentren in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum im pharmazeutischen Outsourcing für spezialisierte Verpackungen | +1.8% | Global, mit Schwerpunkt auf pharmazeutischen Zentren in den USA, der EU und Indien | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorschriften beschleunigen den Wechsel zu recycelbaren Formaten | +1.5% | Europa führend, Ausweitung auf Nordamerika und ausgewählte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Automatisierung und Einführung von Industrie 4.0 verbessern die Produktivität von Co-Packern | +1.4% | Entwickelte Märkte zunächst, Ausweitung auf Schwellenländer | Langfristig (≥ 4 Jahre) |

| Nachfrage nach wertschöpfenden Fulfillment-plus-Verpackungspaketen | +1.2% | E-Commerce-konzentrierte Regionen: Nordamerika, Westeuropa, China | Kurzfristig (≤ 2 Jahre) |

| Anstieg bei Biologika und personalisierter Medizin mit Bedarf an aseptischem Co-Packing | +0.8% | USA, EU, Japan, mit aufkommender Präsenz in Singapur und Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach E-Commerce- und Omnichannel-Verpackungen

Der Direktversand an Verbraucher erfordert Verpackungen, die Kompression, Vibration und klimatische Schwankungen standhalten und gleichzeitig ein ansprechendes Unboxing-Erlebnis bieten, das die Markenwahrnehmung prägt. Amazons Standards für frustrationsfrei verpackte Produkte beeinflussen weltweit Materialgrammaturen, Füllmaterial und Maßvorgaben und verpflichten Co-Packer, in Automatisierung für variable Größen und Drucken auf Abruf zu investieren, was von 73 % der Unternehmen angegeben wird, die 2024 flexible Anlagen aufrüsten.[1]Amazon Nachhaltigkeitsprogramm, "Verpackungsforschung und -entwicklung 2024," aboutamazon.com Omnichannel-Merchandising erhöht die Komplexität, da ein Design sowohl die Anforderungen an die Regalpräsenz als auch an die Pakethandhabung erfüllen muss. Internationale Paketvorschriften erhöhen zudem die Kennzeichnungs- und Materialanforderungen, sodass multiregionale Co-Packer, die Compliance, Druck und Fulfillment zentralisieren, messbare Einsparungen bei der Durchlaufzeit und die Vermeidung von Strafzahlungen erzielen.

Wachstum im pharmazeutischen Outsourcing für spezialisierte Verpackungen

Vierundneunzig Prozent der pharmazeutischen Führungskräfte planen, externe Verpackungspartner häufiger zu nutzen, um aseptisches Fachwissen zu erwerben und kapitalintensive Abfüll- und Fertigstellungsinfrastrukturen zu erschließen. Biologika, Antikörper-Wirkstoff-Konjugate und Zelltherapien erfordern ISO-5-Reinräume, verschachtelte Spritzen und Kaltkettenvalidierung, die für viele Auftraggeber intern oft nicht wirtschaftlich replizierbar sind. Der überarbeitete EU-GMP-Anhang 1 fordert eine strengere Kontaminationskontrolle und drängt sterile Injektionspräparate zu Vertragsverpackungsspezialisten, die eine durchgängige Validierung und Echtzeit-Umgebungsüberwachung anbieten. Die regulatorisch bedingte Hürde erhöht die Wechselkosten und sichert mehrjährige Kapazitätsreservierungen für qualifizierte Dienstleister.

Nachhaltigkeitsvorschriften beschleunigen den Wechsel zu recycelbaren Formaten

Erweiterte Herstellerverantwortungssysteme in 27 EU-Staaten verpflichten Markeninhaber zur Finanzierung der nachgelagerten Rückgewinnung, verhängen Strafen für nicht recycelbare Formate und fördern die Einführung von kompostierbaren oder PCR-Harzen. Kompostierbare Substrate sind die am schnellsten wachsende Materialkategorie mit einer CAGR von 10,95 %, doch Feuchtigkeitsbarriere- und Heißsiegelbeschränkungen erfordern Formulierungsunterstützung, die Vertragsverpackungsunternehmen zunehmend über eigene Laboratorien einbetten. Kaliforniens Vorschrift von 30 % PCR-Anteil für starre Kunststoffverpackungen bis 2030 verstärkt den Schwung in den USA und zwingt Co-Packer, in Anlagen zur Verarbeitung, Trocknung und Farbkorrektur von Recyclingpolymeren zu investieren. Anbieter, die Lebenszyklusanalysen integrieren, gewinnen einen beratenden Vorteil und schützen ihre Kunden vor Strafen wegen Nichteinhaltung.

Automatisierung und Einführung von Industrie 4.0 verbessern die Produktivität von Co-Packern

Mit 750.000 offenen Stellen im verarbeitenden Gewerbe in den Vereinigten Staaten und 176.000 ähnlichen Lücken in Deutschland ist Robotik der primäre Hebel zur Aufrechterhaltung des Durchsatzes. Die globalen Ausgaben für Verpackungsroboter werden voraussichtlich bis 2032 auf 15,73 Milliarden USD verdreifacht, was Flexibilität beim Greifen und Platzieren sowie Wiederholbarkeit im Reinraum bietet. Bildverarbeitungssysteme und KI-gestützte vorausschauende Wartung reduzieren Rüstzeiten um bis zu 40 % und begrenzen Mikrostillstände, was die effektive Linienauslastung ohne Erweiterung des Flächenbedarfs steigert. Fernüberwachungs-Dashboards verbessern zudem die Prüfbereitschaft für pharmazeutische und Lebensmittelkunden und rationalisieren die Qualitätssicherung bei gleichzeitiger Reduzierung des manuellen Dokumentationsaufwands.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Harz- und Substratpreise drücken auf die Margen | -1.2% | Global, mit besonderem Einfluss in Regionen, die von importierten Rohstoffen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Zurückhaltung von Markeninhabern, die Qualitätskontrolle an Dritte abzugeben | -0.8% | Entwickelte Märkte mit etablierten internen Kapazitäten, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fragmentierte EPR-Gesetze erhöhen die Compliance-Komplexität | -0.7% | Europa führend, Ausweitung auf Nordamerika und ausgewählte APAC-Märkte mit unterschiedlichen regulatorischen Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in Reinräumen begrenzt den Ausbau steriler Kapazitäten | -0.6% | Entwickelte pharmazeutische Produktionszentren: USA, EU, Japan, mit aufkommendem Einfluss in Indien und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Harz- und Substratpreise drücken auf die Margen

Die Spotpreise für Polyethylen und Polypropylen schwankten 2024 um 23 % aufgrund der Volatilität der Rohölpreise, logistischer Störungen und höherer Gewalt-Ereignisse an Crackern an der Golfküste. Co-Packer verhandeln Inputeskalationsklauseln in der Regel vierteljährlich oder halbjährlich neu; schnelle Preisanstiege können jedoch zu Margenverengungen und Betriebskapitalbelastungen führen. Diversifizierung in PCR-Rohstoffe, langfristige Abnahmepartnerschaften und Absicherungsinstrumente puffern die Volatilität teilweise ab, obwohl kleinere regionale Akteure mit begrenzter Größe weiterhin exponiert bleiben. Erhöhte Lagerbestände zur Sicherstellung der Versorgungskontinuität binden weiteres Kapital und Lagerraum, was Konsolidierungen oder strategische Allianzen zur Stärkung der Einkaufsmacht begünstigt.

Zurückhaltung von Markeninhabern, die Qualitätskontrolle an Dritte abzugeben

Regulierte Branchen legen großen Wert auf Rückverfolgbarkeit und schnelle Abweichungsbehebung, was einige Unternehmen zögern lässt, die Primärverpackung temperaturempfindlicher oder steriler Produkte auszulagern. Die Ausarbeitung umfassender Qualitätsvereinbarungen, die Durchführung verknüpfter Auditprogramme und die Integration elektronischer Chargenprotokolle erhöhen die Transaktionskosten und verzögern den Hochlauf. Bedenken hinsichtlich des geistigen Eigentums bestehen in den Kategorien Kosmetik und OTC, wo die Offenlegung von Formulierungen mit Verpackungsplänen einhergeht. Marktführer begegnen diesen Einwänden durch gemeinsame Governance-Strukturen, validierte Datenkonnektivität und serialisierte Verpackungslinien, die den Anforderungen der FDA und der EU-Richtlinien entsprechen; die Zurückhaltung dämpft jedoch weiterhin die Outsourcing-Geschwindigkeit in bestimmten Segmenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Primärverpackung führend, während Fulfillment an Dynamik gewinnt

Die Primärverpackung machte 2025 einen Marktanteil von 44,78 % am Markt für Vertragsverpackungsdienstleistungen aus, gestützt durch regulierte Branchen, die aseptisches Vialfüllen, Blister-Thermoformen und Barrierebeutelherstellung auslagern. Pharmazeutische Auftraggeber lagern zunehmend Kleinmengen spezialisierter Biologika-Produktionsläufe an externe Reinraumsuiten aus, um dadurch mehrjährige Kapazitäten zu sichern, das Kapitalrisiko zu mindern und Zulassungszyklen zu beschleunigen. Nutraceutical- und OTC-Unternehmen verlassen sich ebenfalls auf serialisierbare Blisterplattformen, um die Fristen des US-amerikanischen Drug Supply Chain Security Act einzuhalten. Die Sekundärverpackung verzeichnet eine stetige eingehende Nachfrage nach Display-Kartons und Multipacks, doch der Preiswettbewerb begrenzt die Margenausweitung.

Das Fulfillment-plus-Verpackungspaket ist der Lichtblick und wächst mit einer CAGR von 10,65 %, da Marken nach Einrechnungslösungen suchen, die Kitting, Lagerbestand und Zustellung auf der letzten Meile konsolidieren. Co-Packer integrieren automatisierte Sortierung, Kartongrößenanpassung und Transportmanagementsysteme, um diese beständigere, margenstarke Arbeit zu gewinnen und die Entwicklung der Marktgröße für Vertragsverpackungsdienstleistungen in Richtung integrierter Logistikbindung umzugestalten. Der Umsatzmix verschiebt sich daher zugunsten von Anbietern mit Lagerflächen in der Nähe von Paketzentren oder Binnenhäfen.

Nach Materialart: Kunststoff dominiert, doch kompostierbare Materialien steigen auf

Kunststoffe machten 2025 48,53 % des Umsatzes aus, dank attraktiver Wirtschaftlichkeit, Leichtgewichtsvorteilen und breiter Harzverfügbarkeit. Polyethylenfolien bleiben die Standardwahl für Frischkostbeutel, während Polypropylen-Hartbehälter den Wärmestabilitätsbedarf bei mikrowellengeeigneten Anwendungen decken. Dennoch beschleunigen die Volatilität der Harze und der Verbraucherwiderstand gegen Einwegkunststoffe die Diversifizierung. Kompostierbare Substrate verzeichnen eine CAGR von 10,78 %, da Gastronomiebetriebe und Beauty-Start-ups Polymilchsäure- und PBAT-Mischungen einsetzen. Co-Packer, die Feuchtigkeitsbarrierebeschichtungen und Niedrigtemperatur-Siegelfähigkeit beherrschen, positionieren sich für Gewinne im Marktanteil für Vertragsverpackungsdienstleistungen.

Papier und Karton gewinnen durch E-Commerce-Versender wieder an Bedeutung, die kubische Effizienz und Recyclingfähigkeit am Bordstein optimieren. Metall und Glas bestehen in Nischensegmenten, in denen Sauerstoffempfindlichkeit und Premium-Ästhetik die Kosten überwiegen. Kapitalausgaben werden zunehmend für Extrusionslaminierlinien zur Verarbeitung von PCR- und biobasierten Folien sowie für optische Sortierer zur Sicherstellung der Rohstoffreinheit eingeplant. Diese Bereitschaft mindert nicht nur das Risiko bevorstehender Abgaben auf Abfälle, sondern schafft auch beratende Upselling-Möglichkeiten für Marken, die Schwierigkeiten haben, ihre CO₂-Fußabdruckziele zu erreichen.

Nach Verpackungsart: Flaschen behalten ihre Größe, während Beutel an Fahrt gewinnen

Flaschen repräsentierten 2025 42,21 % der Marktgröße für Vertragsverpackungsdienstleistungen, gestützt durch den allgegenwärtigen Einsatz in Getränken, OTC-Flüssigkeiten und Körperpflege. Leichtes Polyethylenterephthalat bleibt das bevorzugte Material für Wasser und kohlensäurehaltige Getränke, während hochdichtes Polyethylen für pharmazeutische Sirupe geeignet ist, die kindersichere Verschlüsse erfordern. Verbesserte Barrierharze und In-Mold-Laserkodierung stärken die Fälschungssicherheit und Rückverfolgbarkeit.

Beutel sind jedoch der am schnellsten wachsende Bereich mit einer CAGR von 11,16 %. Flexible Formate reduzieren das Versandgewicht und bieten Ausguss- oder Reißverschluss-Wiederverschlussfunktionen, die den Verbraucherkomfort verbessern. Einzelportions-Stickpacks florieren in der Sporternährung und medizinischen Ernährung und gewinnen Marktanteile von starren Sachets. Kartons und Schachteln bleiben als Sekundärverpackung relevant, insbesondere im E-Commerce, wo Stoßfestigkeit und Markensichtbarkeit entscheidend sind. Blister schützen empfindliche Tabletten vor Feuchtigkeit und Licht, während Schrumpfhüllen erstklassige 360-Grad-Grafiken und Manipulationssicherheit bieten.

Nach Endverbraucherbranche: Lebensmittel und Getränke dominieren, während Körperpflege beschleunigt

Lebensmittel und Getränke machten 2025 38,62 % des Umsatzes aus, wobei strenge HACCP-Kontrollen Unternehmen zu Co-Packern lenken, die nach BRCGS-, FDA- und SQF-Systemen zertifiziert sind. Saisonale Spitzen in den Kategorien Süßwaren und Getränke sind auf ausgelagerte Kapazitäten angewiesen, um eine Kapitalunterauslastung zu vermeiden. Das Wachstum ist stetig, aber inkrementell, da große FMCG-Unternehmen das Outsourcing bereits seit Jahrzehnten optimiert haben. Körperpflege und Kosmetik expandieren mit einer CAGR von 11,05 %, angetrieben von Indie- und Clean-Beauty-Marken, denen eigene Abfüllanlagen fehlen.

Die Nachfrage konzentriert sich auf luftlose Pumpen, Tropfer und Nachfüllkapseln, die spezialisierte Maschinen und minimale Sauerstoffexposition erfordern. Pharmazeutika bleiben eine tragende Säule, insbesondere für Biologika und Autoinjektor-Kitting, da kontinuierliche Temperaturgewährleistung und strenge Sterilität hohe Durchschnittsverkaufspreise treiben. Unterhaltungselektronik, obwohl ein kleinerer Anteil, bevorzugt antistatische und präzise Schaumstoffeinlagen, deren Maßtoleranzen von automatisierten Co-Packern besser eingehalten werden.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 45,66 % des globalen Umsatzes und wächst mit einer CAGR von 10,92 %, angeführt von Chinas integrierter Wertschöpfungskette von Harz bis Verpackung und Indiens zweistelligem Wachstum bei pharmazeutischen Exporten. Viele chinesische Anlagen rüsten Roboter-Kartonverpackungsmaschinen nach, um der Lohninflation entgegenzuwirken und aktualisierten Emissionsnormen zu entsprechen. Indische Co-Packer integrieren Reinraummodule und Serialisierung, um den Erwartungen der Audits der US-amerikanischen Lebensmittel- und Arzneimittelbehörde gerecht zu werden und damit die regionale Expansion des Marktes für Vertragsverpackungsdienstleistungen voranzutreiben. Japan trägt mechatronisches Know-how und eine Null-Fehler-Kultur bei und fördert Kooperationen, die schlanke Methoden in die gesamte Region übertragen. Südkoreas Kosmetikexporteure verlassen sich auf hochwertige luftdichte Kompakts und Sachets und sichern so margenstarke Aufträge für lokale Co-Packer.

Nordamerika bleibt das zweitgrößte Cluster, angetrieben durch biopharmazeutisches und funktionales Lebensmittel-Outsourcing. Der Arbeitskräftemangel hat den beschleunigten Einsatz von Robotern in Blister- und Kartonierzellen in Mittelwest-Zentren ausgelöst. Mexikos Attraktivität als Nearshore-Standort im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada bietet Kostenentlastung und Lieferkettenresilienz und lockt Getränke- und saisonale Süßwarenprogramme südlich der Grenze an. Kanada nutzt Clean-Label-Markenaktivitäten und nationale Cannabisvorschriften, um Spezialisierungsnischen zu erschließen. Europa betont die Einhaltung der Kreislaufwirtschaft in allen Mitgliedstaaten und veranlasst Verpackungsredesigns und Linienumrüstungen, um bis 2031 eine 100-prozentige Recyclingfähigkeit zu erreichen. Deutschlands Mangel an 176.000 Fachkräften hat die Automatisierungsbudgets erhöht, während Italien und die Niederlande Kaltketteninnovationen für Biosimilars vorantreiben. [2]Bundesagentur für Arbeit, "Arbeitsmarktbericht 2024," Osteuropäische Volkswirtschaften bieten Kapazitätsüberlauflösungen für westliche Markeninhaber, die mit stark gestiegenen Energiekosten zu kämpfen haben. Der Nahe Osten und Afrika repräsentieren derzeit eine kleinere Basis, doch die pharmazeutische Industrialisierung in Saudi-Arabien und Südafrika signalisiert eine bevorstehende Nachfrage nach GMP-akkreditierten Verpackungszentren.

Wettbewerbslandschaft

Der Markt für Vertragsverpackungsdienstleistungen weist eine moderate Fragmentierung auf. Die fünf größten Anbieter halten zusammen schätzungsweise 32–35 % des Umsatzes, was den Wettbewerb intensiv hält, ohne eine Dominanz zu erzeugen. Pharmazeutische Teilsegmente neigen aufgrund regulatorischer Markteintrittsbarrieren zu einer stärkeren Konsolidierung. Die Übernahme von Catalent durch Novo Holdings im Jahr 2024 im Wert von 16,5 Milliarden USD unterstreicht die Überzeugung von Private-Equity-Investoren in die Widerstandsfähigkeit der Biologika-Verpackung und des Cross-Sellings.[3]Financial Times Redaktion, "Novo Holdings Catalent Übernahme 2024," ft.com

Weitere bedeutende Transaktionen umfassen Silgans Kauf von Berry Global-Vermögenswerten für 2,3 Milliarden USD zur Erweiterung um kindersichere Verschlüsse sowie Tjoapacks Automatisierungsaufrüstung im Wert von 45 Millionen EUR (49,1 Millionen USD) zur Skalierung der Blister-Serialisierung. Die Differenzierung hängt von umfassenden Fähigkeitspaketen ab, die Formulierungsberatung, intelligente Fabrikplattformen und nachgelagerte Logistik kombinieren. Frühe Anwender von KI-gestützter vorausschauender Wartung und kamerabasierter Qualitätsprüfung berichten von Ausbeuteverbesserungen von über 5 %, was zu beständigeren mehrjährigen Verträgen führt.

Nachhaltigkeitszertifizierungen wie ISCC-Plus, FSC und EcoVadis helfen, Vertrauen bei verbraucherorientierten Marken aufzubauen, die ihre grünen Narrative vermitteln möchten. Digitale Disruptoren bieten Online-Konfiguratoren, schnelle Angebotserstellung und Kleinserienagilität, die traditionelle Hochvolumen-Anbieter bedrohen, sofern diese keine ähnlichen Cloud-Plattformen einsetzen. Folglich wird der Markt für Vertragsverpackungsdienstleistungen voraussichtlich eine inkrementelle Konsolidierung erleben, die sich primär auf regionale Akteure mit spezialisierten Material- oder regulatorischen Kompetenzen konzentriert.

Branchenführer im Markt für Vertragsverpackungsdienstleistungen (Co Packing) in der Verpackungsbranche

Assemblies Unlimited Inc.

Silgan Holdings Inc.

Stamar Packaging Inc.

Veritiv Corporation

Co-Pak Packaging Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: PCI Pharma Services verpflichtete sich zu Investitionen von 365 Millionen USD zur Erweiterung der aseptischen Abfüllkapazität, einschließlich ISO-5-Suiten, automatisierter Lyophilisierung und Hochgeschwindigkeits-Spritzenfülllinien, um der wachsenden Nachfrage nach Biologika gerecht zu werden.

- Dezember 2024: Novo Holdings schloss die Übernahme von Catalent für 16,5 Milliarden USD ab und bildete damit den weltweit größten CDMO, der Wirkstoffherstellung, Abfüllung und Fertigstellung sowie fortschrittliche Verpackung umfasst.

- November 2024: Silgan Holdings erwarb die Spezialstarr-Vermögenswerte von Berry Global für 2,3 Milliarden USD und ergänzte damit sein pharmazeutisches Portfolio um kindersichere Verschlusstechnologie.

- Oktober 2024: Veritiv gründete eine nachhaltige Verpackungsabteilung durch Lieferantenpartnerschaften für kompostierbare Klappschalen und geformte Faserversandtaschen für Gastronomie- und E-Commerce-Kanäle.

Berichtsumfang des globalen Marktes für Vertragsverpackungsdienstleistungen (Co Packing) in der Verpackungsbranche

| Primärverpackung |

| Sekundärverpackung |

| Tertiärverpackung |

| Design und Engineering |

| Fulfillment und Logistik |

| Kunststoff |

| Papier und Karton |

| Metall |

| Kompostierbar |

| Glas |

| Flaschen |

| Blisterverpackungen |

| Beutel und Sachets |

| Kartons und Schachteln |

| Schrumpfhüllen und Wickelfolien |

| Sonstige Verpackungsarten |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| E-Commerce und Einzelhandel |

| Pharmazeutika |

| Unterhaltungselektronik |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Primärverpackung | ||

| Sekundärverpackung | |||

| Tertiärverpackung | |||

| Design und Engineering | |||

| Fulfillment und Logistik | |||

| Nach Materialart | Kunststoff | ||

| Papier und Karton | |||

| Metall | |||

| Kompostierbar | |||

| Glas | |||

| Nach Verpackungsart | Flaschen | ||

| Blisterverpackungen | |||

| Beutel und Sachets | |||

| Kartons und Schachteln | |||

| Schrumpfhüllen und Wickelfolien | |||

| Sonstige Verpackungsarten | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | |||

| E-Commerce und Einzelhandel | |||

| Pharmazeutika | |||

| Unterhaltungselektronik | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Vertragsverpackungsdienstleistungen bis 2031 prognostiziert?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,79 % wachsen, basierend auf den Umsatzprognosen dieser Analyse.

Welche Region führt derzeit den globalen Umsatz an?

Die Region Asien-Pazifik hält 45,66 % des globalen Umsatzes und profitiert von ihrem Produktionsmaßstab und dem Wachstum der pharmazeutischen Exporte.

Welche Dienstleistungsart wächst am schnellsten?

Fulfillment- und Logistikdienstleistungen wachsen mit einer CAGR von 10,65 %, angetrieben durch die integrierte Nachfrage nach Verpackung plus Lieferung.

Wie beeinflussen Nachhaltigkeitsvorschriften die Materialauswahl?

Gesetze zur erweiterten Herstellerverantwortung beschleunigen die Einführung von kompostierbaren und PCR-Materialien, wobei kompostierbare Materialien mit einer CAGR von 10,78 % wachsen.

Warum erhöhen pharmazeutische Unternehmen das Outsourcing?

Komplexe biologische Formulierungen und neue GMP-Anforderungen machen aseptisches Abfüllen und spezialisierte Verpackung kosteneffizienter, wenn sie von erfahrenen Vertragspartnern durchgeführt werden.

Was ist das wesentliche Hemmnis, das die Gewinnmargen beeinträchtigt?

Volatile Harz- und Substratpreise, die von Jahr zu Jahr um bis zu 23 % schwanken, drücken auf die Margen, insbesondere bei kleineren Co-Packern.

Seite zuletzt aktualisiert am: