Marktgröße und Marktanteil für Rapid Liquid Printing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

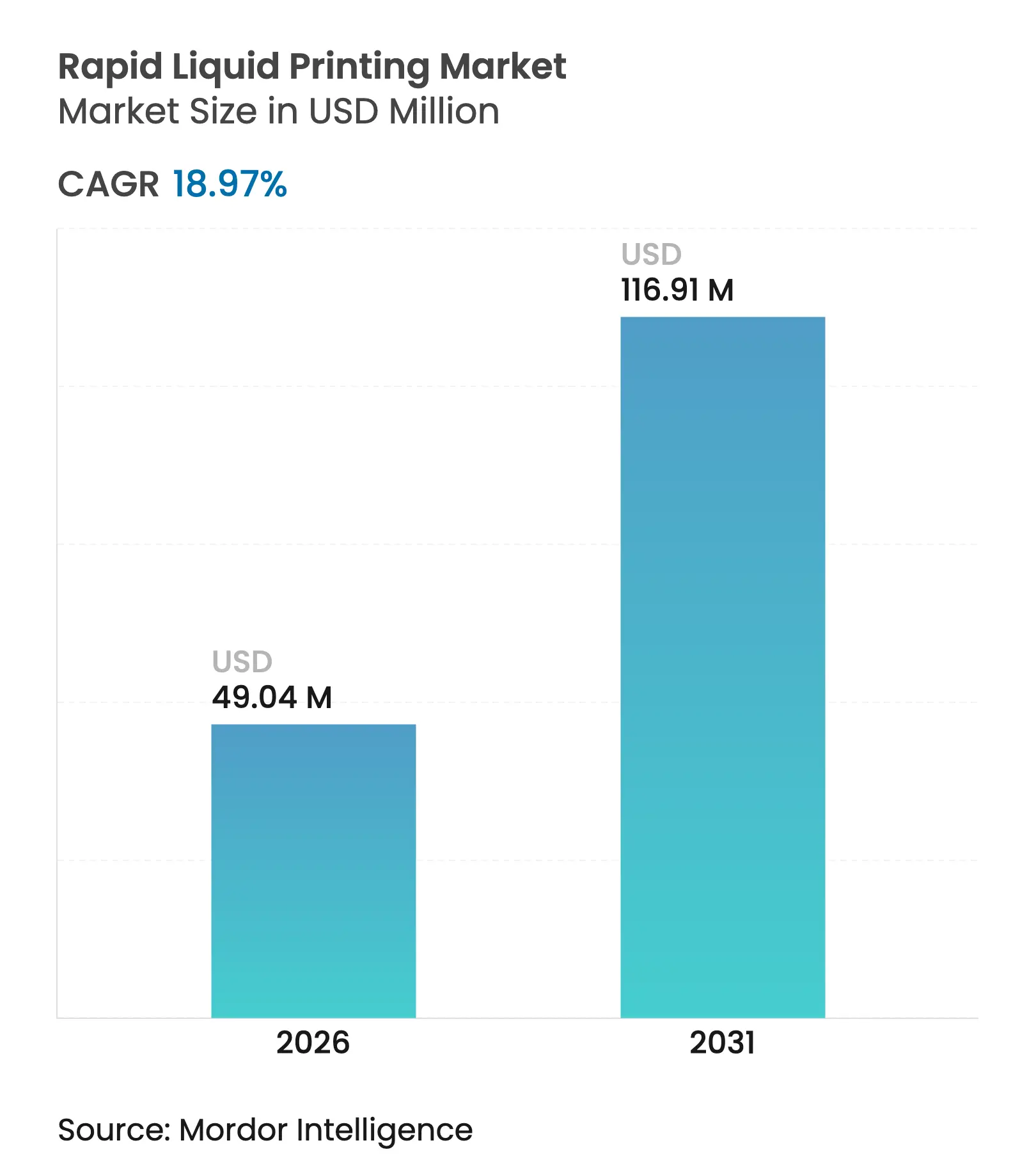

| Marktgröße (2026) | 49.04 Millionen US-Dollar |

| Marktgröße (2031) | 116.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rapid Liquid Printing von Mordor Intelligence

Die Marktgröße für Rapid Liquid Printing wird im Jahr 2026 auf USD 49,04 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 41,22 Millionen, mit Projektionen für 2031 von USD 116,91 Millionen, was einem Wachstum von 18,97 % CAGR über den Zeitraum 2026–2031 entspricht. Die Technologie druckt Objekte in einem thermoreversiblen Gel und umgeht dabei die schichtweise Einschränkung, wodurch komplexe Kanäle, Überhänge und Teile im Metermaßstab in einem einzigen ununterbrochenen Durchgang ermöglicht werden. Die frühe Einführung in der Automobil- und Gesundheitsbranche veranschaulicht, wie ultraschnelle Zykluszeiten und geometrische Freiheit sowohl die Produktentwicklung als auch die Produktionsvorlaufzeiten verkürzen. Drucker bleiben die primäre Umsatzquelle, da OEMs Linien für kurzläufige Innenverkleidungen und chirurgische Geräte nachrüsten, doch KI-gesteuerte Software entwickelt sich zum entscheidenden Enabler für Qualitätskontrolle, Ausbeute und Gel-Fließeffizienz. Die wachsende Palette an Industriesilikonen, Elastomeren und Flüssigmetallen bewegt die Technologie über das Prototyping hinaus hin zu langlebigen Endverbrauchskomponenten, die spritzgegossenen Äquivalenten ebenbürtig sind. Risikokapitalfinanzierungen, angeführt von großen Automobilherstellern und Luft- und Raumfahrtunternehmen, unterstreichen das Vertrauen, dass Rapid Liquid Printing profitable Massenanpassung in hochwertigen Sektoren ermöglichen wird.

Wichtigste Erkenntnisse des Berichts

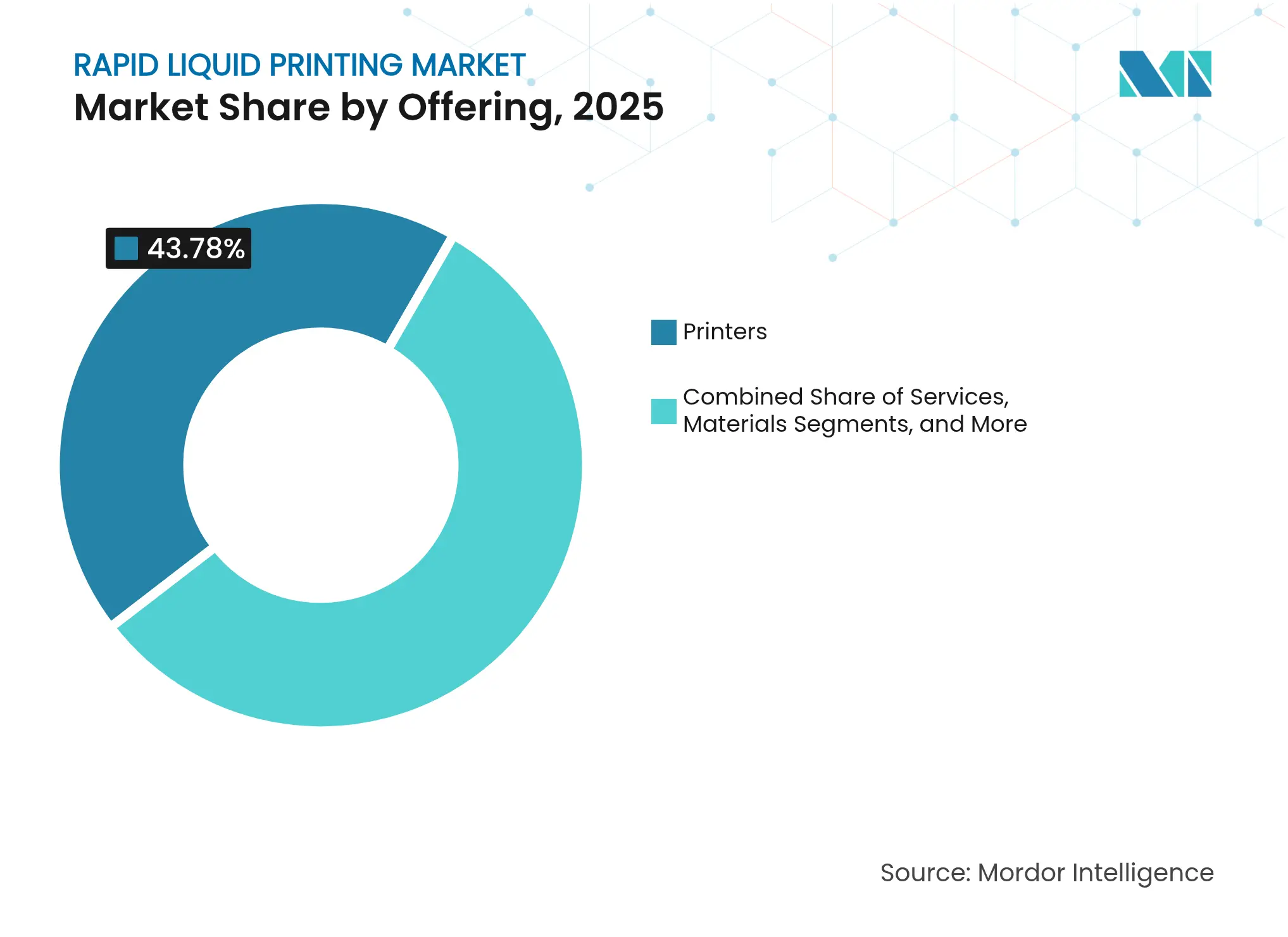

- Nach Angebot hielten Drucker im Jahr 2025 einen Marktanteil von 43,78 % am Markt für Rapid Liquid Printing, während Software bis 2031 voraussichtlich mit einer CAGR von 22,18 % wachsen wird.

- Nach Anwendung führte Prototyping im Jahr 2025 mit einem Umsatzanteil von 47,85 %; die Fertigung funktionaler Teile schreitet bis 2031 mit einer CAGR von 22,61 % voran.

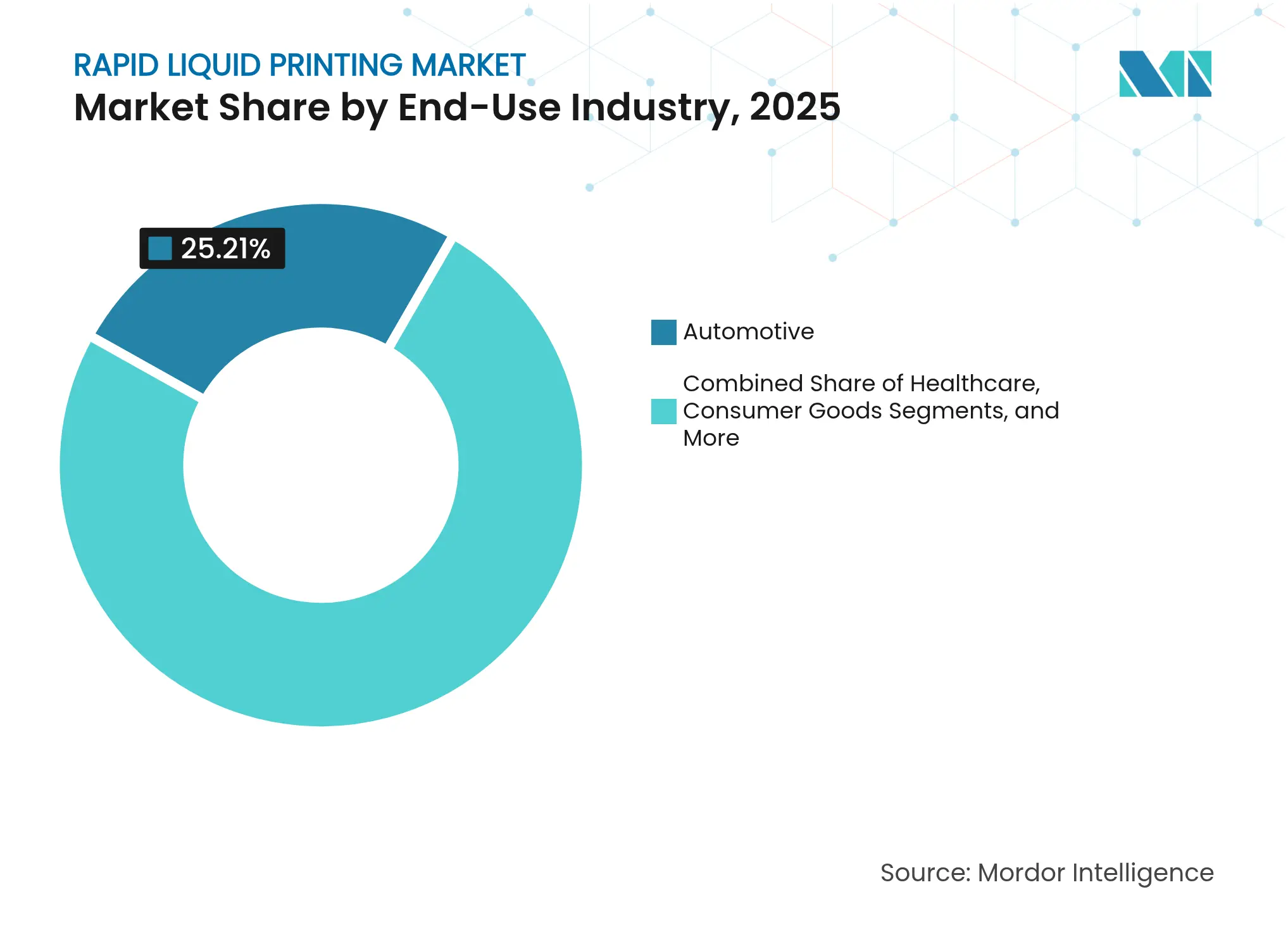

- Nach Endverbrauchsbranche entfiel auf die Automobilindustrie im Jahr 2025 ein Anteil von 25,21 % an der Marktgröße für Rapid Liquid Printing; das Gesundheitswesen verzeichnet die schnellste CAGR von 21,55 % bis 2031.

- Nach Materialtyp entfielen Photopolymerharze im Jahr 2025 auf einen Anteil von 57,92 % am Markt für Rapid Liquid Printing, während Metalle und Legierungen bis 2031 mit einer CAGR von 22,47 % wachsen.

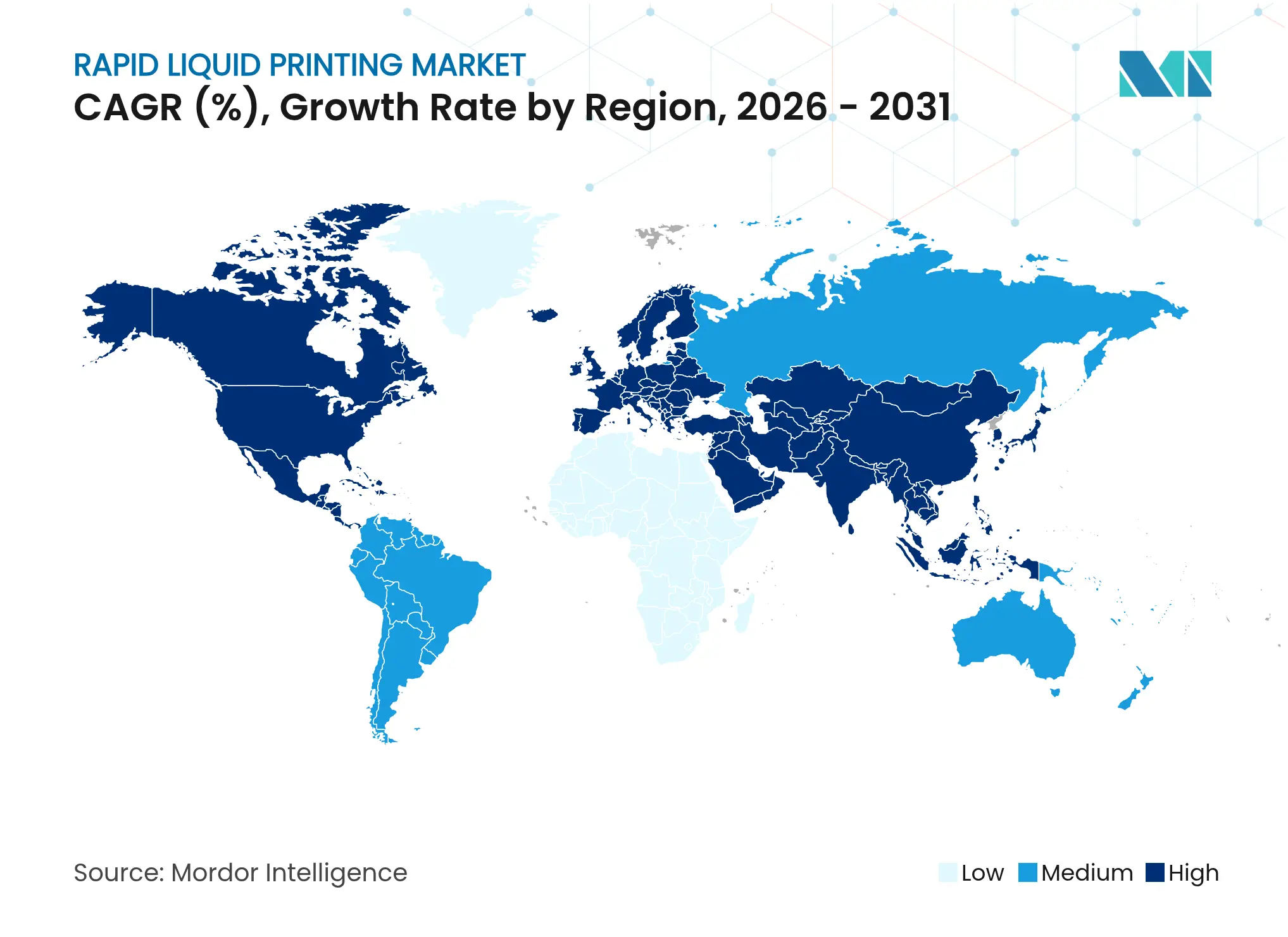

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 34,12 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 22,66 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rapid Liquid Printing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ultraschnelle Produktionszyklen für großformatige Teile | +4.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Industrietaugliche Elastomere und Silikone erweitern Anwendungsfälle | +3.8% | Nordamerika und APAC als Kern, Ausweitung nach Europa | Langfristig (≥ 4 Jahre) |

| Anstieg individuell gestalteter Fahrzeuginnenräume und Leichtbauteile | +3.5% | Global, frühe Gewinne in Nordamerika, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Wachsende medizinische Nutzung für patientenspezifische Geräte | +3.1% | Nordamerika und Europa, aufkommend in APAC | Langfristig (≥ 4 Jahre) |

| KI-gestützte Echtzeit-Werkzeugpfadoptimierung | +2.4% | Global, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebener Wechsel zu lösungsmittelfreien Gelmatrizen | +2.1% | Europa und Nordamerika, Ausweitung nach APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ultraschnelle Produktionszyklen für großformatige Teile

Das Drucken in einem Gelbad beseitigt den sequenziellen Schichtaufbau und ermöglicht Drucke, die für Bauteile mit mehr als 1 m in einer beliebigen Achse 10–100-mal schneller sind als Schmelzschichtungs- oder Photopolymerverfahren. Die Washington State University zeigte, dass KI-gestützte Pfadplanung weitere 35 % der Zykluszeit einspart und dabei eine Genauigkeit von ±0,1 mm beibehält. Mehrere Objekte können dasselbe Gelvolumen nutzen, was den Durchsatz hoch genug treibt für Kleinseriendarmaturen, Spoilerverkleidungen oder Prothesenschalen. BMWs Pilotlinie reduzierte die Vorlaufzeit für Innenverkleidungen von Wochen auf Stunden, indem Werkzeug- und Aushärtungsstufen entfallen. Kapazitätsgewinne schlagen sich direkt in niedrigeren Stückkosten für niedrige bis mittlere Stückzahlen nieder – ein Bereich, den traditionelles Spritzgießen nicht erreichen kann.

Industrietaugliche Elastomere und Silikone erweitern Anwendungsfälle

Silikon und hochhärteres TPU behalten ihre thermische Stabilität und chemische Beständigkeit nach dem Gel-Suspensionsdruck bei und eröffnen Wege für Motorraum-Dichtungen, flexible Verbinder und akustische Dämpfer. Sika Automotive verkürzte die Entwicklung akustischer Schallschutzteile von 4–8 Wochen auf 2–5 Tage, indem proprietäre Elastomere gedruckt wurden, die sich im Gel selbst tragen und ohne Verzug aushärten. Covestros leitfähige TPU-Folien demonstrieren die Integration von Heizelementen direkt in Schiebedachblenden und vereinen mehrere Teile in einem einzigen Druck.[1]Covestro, "Konzeptfahrzeug-Schiebedachblende," solutions.covestro.comDie Möglichkeit, Materialgradienten innerhalb eines einzelnen Elastomerteils zu programmieren, erweitert die Nutzung in Schuhwerk und tragbaren Geräten, bei denen Komfortzonen über die Geometrie variieren.

Anstieg individuell gestalteter Fahrzeuginnenräume und Leichtbauteile

General Motors hat mehr als 130 gedruckte Komponenten im Cadillac Celestiq verbaut, darunter den größten Metalllenkkranz, was die Machbarkeit additiver Fertigung in Luxusserien beweist. 9T Labs erzielte eine Gewichtsreduzierung von 67 % bei Halterungen durch kontinuierliche Kohlefaserverstärkung und senkte gleichzeitig den CO₂-Ausstoß über die Lebensdauer um 47 %. Rapid Liquid Printing bietet ähnliche Gestaltungsfreiheit für elastomere und metallische Teile, die tiefe Hinterschneidungen oder Gitterstrukturen erfordern, und ermöglicht es Automobilherstellern, Gewichts- und Personalisierungsziele zu erreichen, ohne Markteinführungstermine zu verzögern.

Wachsende medizinische Nutzung für patientenspezifische Geräte

Die Technologie unterstützt Strukturen mit variabler Dichte und poröse Gerüste, die für die Osseointegration geeignet sind. 3D-gedruckte Orthesen sollen sich von USD 289,49 Millionen im Jahr 2023 auf USD 587,19 Millionen bis 2030 verdoppeln, was auf eine starke Nachfrage nach maßgeschneiderter medizinischer Hardware hinweist. Abbott nutzt additive Verfahren, um die Iteration von Diagnosegeräten zu beschleunigen und dabei FDA-Designhistoriendateien beizubehalten. Auf jeden Patienten zugeschnittene chirurgische Führungsinstrumente reduzieren die Operationszeit und verbessern die Ausrichtungsergebnisse, was eine Premiumpreisgestaltung für Krankenhäuser rechtfertigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für Drucker | −2.8% | Global, besonders ausgeprägt in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Begrenztes Angebot an standardisierten Materialien | −2.3% | Global, insbesondere in regulierten Sektoren | Langfristig (≥ 4 Jahre) |

| Gesundheitsrisiken durch aerosolisierte Gel-Mikrotröpfchen | −1.9% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verlust von geistigem Eigentum durch ungesicherten Dateiaustausch | −1.4% | Verteidigungs- und Luft- und Raumfahrt-Wertschöpfungsketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für proprietäre Drucker

Industrielle Rapid Liquid Printing-Systeme kosten zwischen USD 20.000 und mehr als USD 1 Million – eine Hürde für kleine Hersteller, deren Kapitalrendite auf sporadischen Sonderaufträgen basiert.[2]Unionfab, "Wie viel kostet 3D-Druck (2024)?," unionfab.com Jüngste Zölle haben die Preise für aus China bezogene Hardware um bis zu 145 % angehoben und die Lieferzyklen verlängert, was die Attraktivität der Technologie für kostensensible Käufer verringert. Dienstleistungsbüros entwickeln sich als Brücke, indem sie Druckkapazitäten auf Abruf anbieten, sodass Nutzer den Prozess ohne hohe Investitionsausgaben evaluieren können.

Begrenztes Angebot an standardisierten druckbaren Materialien

Nur wenige Chemikalien sind nach Luft- und Raumfahrt-, Automobil- oder Medizinnormen zertifiziert, sodass Ingenieure Schwierigkeiten haben, Teile zu qualifizieren, die Jahrzehnte halten oder korrosiven Flüssigkeiten standhalten müssen. Spezialisierte Metallpulver kosten USD 300–1.000 pro kg, und jede neue Legierung erfordert neue Druckparameterermittlung und Ermüdungstests. Die 900-MPa-Aluminiumvariante der Purdue University zeigt Fortschritte, aber die Datensätze für langfristiges Kriechen oder Risswachstum sind noch dünn. Normungsgremien erarbeiten Methoden, die auf die Gelsuspension zugeschnitten sind, doch bis zur Finalisierung der Protokolle wird die Einführung bei sicherheitskritischen Teilen vorsichtig voranschreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software entfacht die digitale Transformation

Drucker verankerten im Jahr 2025 einen Marktanteil von 43,78 % am Markt für Rapid Liquid Printing, da OEMs großvolumige Zellen für Fahrzeugkonsolen und orthopädische Schalen installierten. Das Segment profitiert von wiederkehrenden Verbrauchsmaterialverkäufen und Serviceverträgen, die Nutzer an proprietäre Gelformeln binden. Software verzeichnet jedoch die schnellste CAGR von 22,18 % bis 2031. Multi-Ziel-Bayes'sche Solver passen Werkzeugpfade in Echtzeit an, reduzieren Ausschuss um 30 % und verbessern die Oberflächengenauigkeit, was Premium-Lizenzen rechtfertigt.

Dienstleister stellen einen wachsenden Anteil dar, da Integratoren bei der Kalibrierung von Druckparametern für Elastomermischungen und metallische Suspensionen helfen. Das Materialwachstum bleibt an die Lieferantenkapazität und geopolitische Faktoren gebunden, wobei Photopolymerharze weit verbreitet sind, während maßgeschneiderte TPU- und Flüssigmetallmischungen längere Vorlaufzeiten aufweisen. Die Integration von Cloud-MES-Plattformen schreitet ebenfalls voran und verknüpft Druckerdaten mit der Unternehmensressourcenplanung, wodurch Software weiter in den Produktionsstapel eingebettet wird. Diese Entwicklungen stellen sicher, dass der Markt für Rapid Liquid Printing sich weiterhin von hardwarezentrierten zu softwaregesteuerten Ökosystemen verschiebt. Die Rapid Liquid Printing-Branche schwenkt daher auf datengetriebene Wertschöpfung statt auf den Stückverkauf von Maschinen um.

Nach Anwendung: Funktionale Fertigung gewinnt an Fahrt

Prototyping hielt im Jahr 2025 einen Umsatzanteil von 47,85 %, doch die funktionale Fertigung beschleunigt sich mit einer CAGR von 22,61 % und signalisiert Vertrauen in wiederholbare Qualität und isotrope Eigenschaften. Automobilhersteller nutzen Rapid Liquid Printing, um Softwerkzeuge für Auflagen unter 5.000 Einheiten zu eliminieren und die Programmstartkosten drastisch zu senken. Medizinische OEMs verlassen sich auf den Prozess für poröse Implantate, die den CT-Scans der Patienten entsprechen, und reduzieren so Revisionsoperationen und postoperative Aufenthalte.

Werkzeugbauanwendungen gewinnen an Bedeutung, da konforme Kühlkanäle die Zykluszeiten beim Spritzgießen um bis zu 30 % verkürzen und damit den höheren Metallpulverpreis ausgleichen. Dekorative Konsumgüter wie Schuhwerk-Zwischensohlen und Modezubehör validieren den Prozess im großen Maßstab durch Marken, die individuelle Ästhetik anstreben. Der Markt für Rapid Liquid Printing wandelt sich damit von einem Designverifizierungsinstrument zu einer Produktionsressource für Kleinserien und erweitert seinen Umsatzpool über Ingenieurabteilungen hinaus. Die Rapid Liquid Printing-Branche genießt eine breitere Unterstützung auf Führungsebene, da sich Geschäftsfälle von Kostenvermeidung hin zur Umsatzgenerierung verlagern.

Nach Endverbrauchsbranche: Gesundheitswesen beschleunigt die Einführung

Die Automobilindustrie erfasste im Jahr 2025 einen Anteil von 25,21 % an der Marktgröße für Rapid Liquid Printing, was sowohl Prototyping als auch wachsenden Anteil in Premium-Elektrofahrzeugen widerspiegelt. Individuelle Innenräume, Lüftungsblenden und leichte Stützhalterungen veranschaulichen, wo spanende Bearbeitung die Kostenziele nicht erfüllen kann. Das Gesundheitswesen mit einer CAGR von 21,55 % wird voraussichtlich die Automobilausgaben vor 2031 übertreffen, da Vorschriften digitale Arbeitsabläufe für patientenspezifische Geräte kodifizieren.

Krankenhäuser bevorzugen interne Drucklabore, die chirurgische Führungsinstrumente innerhalb von 24 Stunden nach dem Scan produzieren und dabei externe Lieferanten und Lagerkosten umgehen. Konsumgüterhersteller nutzen die Mehrkomponentenfähigkeit für ergonomische Wearables, die sich mit der Körperbewegung anpassen, während Luft- und Raumfahrtunternehmen gel-gedrucktes Titan für gewichtskritische Leitungen erkunden. Insgesamt dämpft die Sektordiversität die Zyklizität und stützt eine stetige Umsatzexpansion im Markt für Rapid Liquid Printing.

Nach Materialtyp: Metalle treiben Innovation voran

Photopolymerharze dominieren mit einem Anteil von 57,92 % aufgrund niedriger Viskosität, minimalem Geruch und etablierten Aushärtungsprofilen. Sie bilden die Grundlage für die meisten Prototypen und Sichtmodelle. Metalle und Legierungen, die mit einer CAGR von 22,47 % wachsen, erschließen Wert für leichte Strukturteile, bei denen Dichte und Streckgrenze entscheidend sind. MITs Flüssigmetall-Fortschritte ermöglichen die kontinuierliche Extrusion von Aluminium und Kupfer im Gel und beseitigen Oxidationsprobleme, die das Pulverbettschmelzen belasten.

Elastomere und Silikone profitieren von inhärenter Nachgiebigkeit und unterstützen Dichtungen und Schwingungsdämpfer in rauen Umgebungen. Verbundgele, die gehackte Kohlefasern oder leitfähige Füllstoffe mischen, erweitern die Möglichkeiten für elektromagnetische Abschirmung und Wärmemanagement. Effizientes Recycling des Trägergels bringt das Segment weiter in Einklang mit ESG-Anforderungen und stärkt die Akzeptanz in regulierten Märkten. Folglich treibt Materialinnovation sowohl Volumen- als auch Margenexpansion im Markt für Rapid Liquid Printing voran.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 34,12 %, angetrieben durch Detroits Integration von mehr als 130 gedruckten Teilen in die Cadillac Celestiq-Produktion und durch GE Aerospaces Verpflichtung von USD 1 Milliarde für additive Triebwerkskomponenten. Universitäten wie das MIT und die Purdue University liefern Talente und Materialdurchbrüche, während die klärenden Leitlinien der FDA zu patientenspezifischen Geräten die Krankenhauseinführung beschleunigen. Kanada und Mexiko ergänzen den regionalen Schwung durch grenzüberschreitende Automobillieferketten und Verteidigungsoffsets, die inländische additive Inhalte vorschreiben.

Asien-Pazifik verzeichnet die schnellste CAGR von 22,66 %, angetrieben durch Chinas Industriepolitik und Japans Magnesiumlegierungs-Meilenstein, der bis 2029 zur Kommerzialisierung vorgesehen ist. Chinesische Druckkopfhersteller wie Bambu Lab verzeichneten im Jahr 2024 Umsätze von CNY 1,5 Milliarden (USD 210 Millionen) und bestätigen die lokale Nachfrage nach Verbraucher- und Industriedruckern. Indiens Elektrofahrzeug-Lieferkette beginnt, gefräste Aluminiumteile durch gedruckte Halterungen zu ersetzen und verkürzt Modellzyklen in einem hart umkämpften Inlandsmarkt. In Australien testen Bergbauunternehmen gel-gedruckte Elastomerdichtungen, die abrasiven Schlämmen standhalten, mit dem Ziel, Ausfallzeiten an abgelegenen Standorten zu reduzieren.

Europa hält eine stetige Expansion aufrecht, gestützt durch strenge Abfallreduzierungsvorschriften und Premium-Automobilmarken. BMWs additives Zentrum in Deutschland erprobt gitterverstärkte Halterungen, die das Leergewicht reduzieren, ohne die Crashintegrität zu beeinträchtigen. Frankreich und Italien konzentrieren sich auf Luxusgüter und Luft- und Raumfahrtinnenräume, wo Individualisierung Preissetzungsmacht verleiht. Die regulatorische Angleichung an REACH und MDR gestaltet Lieferanten-Roadmaps und stärkt Rückverfolgbarkeitsfunktionen in der Drucküberwachungssoftware, was die Glaubwürdigkeit des Marktes für Rapid Liquid Printing bei risikoaversen Käufern stärkt.

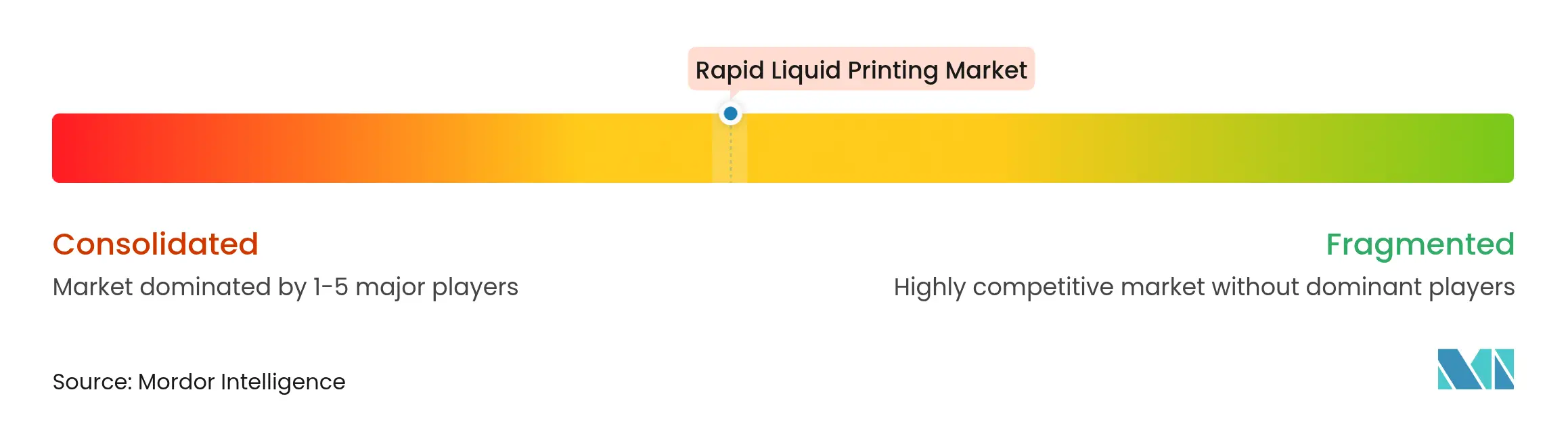

Wettbewerbslandschaft

Der Markt für Rapid Liquid Printing bleibt konsolidiert. Etablierte Akteure wie Stratasys und 3D Systems nutzen installierte Basen und Servicenetzwerke, doch reine Innovatoren profitieren von Gel-Suspensions-Know-how. Rapid Liquid Print, unterstützt durch USD 7 Millionen Series-A-Mittel von BMW i Ventures, zielt darauf ab, auf Automobil-Taktzeiten zu skalieren, indem proprietäre Gele mit Robotern offener Architektur kombiniert werden.

Die strategische Ausrichtung konzentriert sich auf vertikale Integration. Hardwareunternehmen bündeln KI-Pfadplanungs-Suiten und proprietäre Harzkartuschen, um wiederkehrende Einnahmen zu sichern. Dienstleistungsbüros differenzieren sich durch Zertifizierungen wie AS9100 und ISO 13485 und bieten regulierten Branchen einen schlüsselfertigen Weg, wenn Investitionsbudgets knapp werden. Patentaktivitäten konzentrieren sich auf Gelchemie, Anti-Absetz-Mittel und sensorisierte Düsen, die Ablagerungsabweichungen automatisch korrigieren, und schaffen so defensive Schutzwälle.

Fusionen werden erwartet, da traditionelle CNC- und Laserauftragsschweißanbieter Einstiegspunkte in wachstumsstarke additive Nischen suchen. Partnerschaften zwischen Drucker-OEMs und Materiallieferanten beschleunigen Validierungszyklen, wobei von der Purdue University entwickelte Legierungen an Pulveranbieter für Nischen-Luft- und Raumfahrtverträge lizenziert werden. Die Wettbewerbsintensität verlagert sich daher von reinem Hardware-Durchsatz zu ganzheitlicher Plattformleistung, die Software, Materialien und After-Sales-Ökosysteme umfasst.

Marktführer in der Rapid Liquid Printing-Branche

Stratasys Ltd.

3D Systems Corporation

Dassault Systemes

ExOne Operating LLC

Materialise NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GE Aerospace verpflichtete sich zu USD 1 Milliarde für den Ausbau von US-amerikanischen Anlagen für additive Fertigung mit Schwerpunkt auf Rapid Liquid Printing für Triebwerkskomponenten.

- Januar 2025: SpaceX stellte Raptor 3 vor, das gel-gedruckte Kühlkanäle für missionskritische Leistung aufweist.

- November 2024: Makino und Fraunhofer ILT integrierten EHLA3D in eine Fünf-Achs-CNC-Plattform und erreichten Abscheidungsgeschwindigkeiten von 30 m/min.

- November 2024: Nike brachte den Air Max 1000 mit Zellerfeld auf den Markt und präsentierte verbrauchergerechte Individualisierung durch Rapid Liquid Printing.

Berichtsumfang des globalen Marktes für Rapid Liquid Printing

Der Markt für Rapid Liquid Printing ist segmentiert nach Angebot (Drucker, Dienstleistungen, Materialien und Software), nach Anwendung (Prototyping, Fertigung funktionaler Teile/Endverbrauchsfertigung und Werkzeugbau) sowie nach Endverbrauchsbranche (Gesundheitswesen, Konsumgüter, Automobilindustrie, Mode und Accessoires, Elektronik und sonstige Endverbrauchsbranchen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Drucker |

| Dienstleistungen |

| Materialien |

| Software |

| Prototyping |

| Fertigung funktionaler Teile / Endverbrauchsfertigung |

| Werkzeugbau |

| Gesundheitswesen |

| Konsumgüter |

| Automobilindustrie |

| Mode und Accessoires |

| Elektronik |

| Sonstige Endverbrauchsbranchen |

| Elastomere und Silikone |

| Photopolymerharze |

| Verbundgele |

| Metalle und Legierungen (Flüssigmetallvarianten) |

| Biotinten / Hydrogele |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Angebot | Drucker | ||

| Dienstleistungen | |||

| Materialien | |||

| Software | |||

| Nach Anwendung | Prototyping | ||

| Fertigung funktionaler Teile / Endverbrauchsfertigung | |||

| Werkzeugbau | |||

| Nach Endverbrauchsbranche | Gesundheitswesen | ||

| Konsumgüter | |||

| Automobilindustrie | |||

| Mode und Accessoires | |||

| Elektronik | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Materialtyp | Elastomere und Silikone | ||

| Photopolymerharze | |||

| Verbundgele | |||

| Metalle und Legierungen (Flüssigmetallvarianten) | |||

| Biotinten / Hydrogele | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Rapid Liquid Printing?

Die Marktgröße für Rapid Liquid Printing erreichte im Jahr 2026 USD 49,04 Millionen und wird voraussichtlich bis 2031 auf USD 116,91 Millionen ansteigen.

Welches Segment wächst am schnellsten im Markt für Rapid Liquid Printing?

Software wächst bis 2031 mit einer CAGR von 22,18 %, da KI-gestützte Pfadplanung für Druckeffizienz und Qualität entscheidend wird.

Warum führt das Gesundheitswesen Rapid Liquid Printing so schnell ein?

Krankenhäuser schätzen die Möglichkeit, patientenspezifische Führungsinstrumente und Implantate innerhalb von 24 Stunden herzustellen, was Operationszeit und Lagerkosten senkt.

Welche Materialkategorie zeigt das höchste Wachstum?

Metalle und Legierungen wachsen mit einer CAGR von 22,47 % aufgrund der Nachfrage aus der Luft- und Raumfahrt sowie der Automobilindustrie nach leichten, hochfesten Teilen.

Wie fragmentiert ist die Wettbewerbslandschaft?

Der Markt ist mäßig fragmentiert; kein einzelner Anbieter kontrolliert mehr als einige Prozentpunkte, was innovativen Start-ups Raum zur Skalierung gibt.

Seite zuletzt aktualisiert am: