Flexodruck-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.94 Milliarden US-Dollar |

| Marktgröße (2031) | 27.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flexodruck-Marktanalyse von Mordor Intelligence

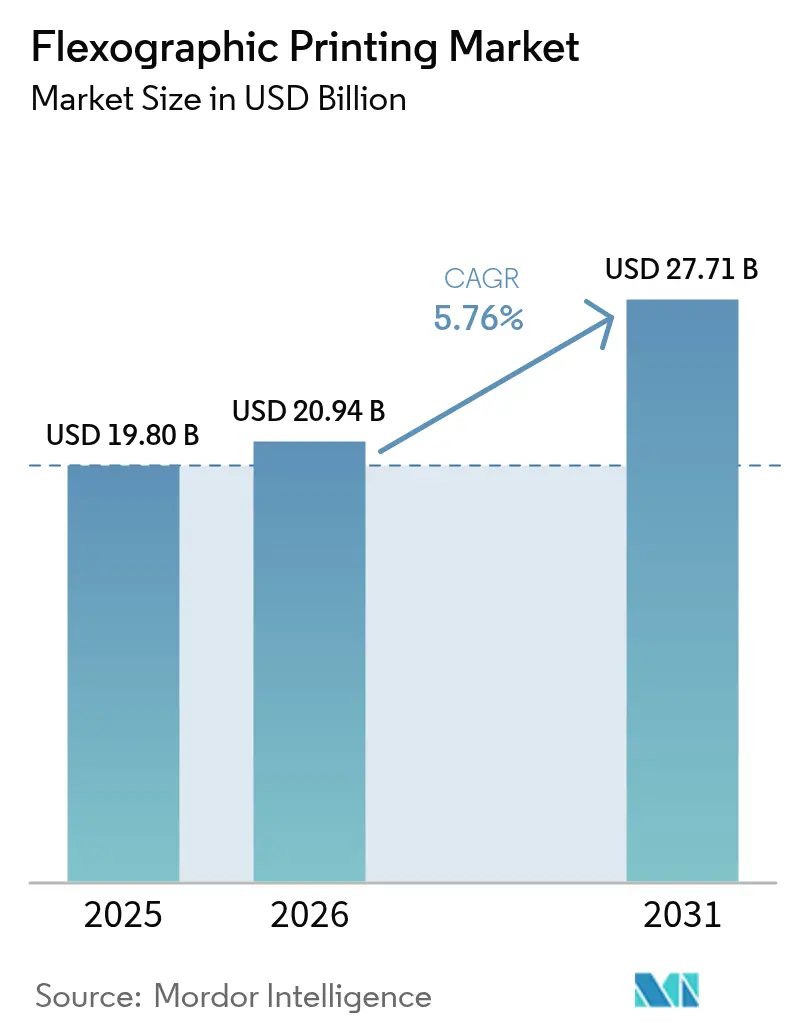

Die Größe des Flexodruck-Marktes wurde im Jahr 2025 auf 19,80 Milliarden USD geschätzt und wird voraussichtlich von 20,94 Milliarden USD im Jahr 2026 auf 27,71 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,76 % während des Prognosezeitraums (2026–2031). Steigende E-Commerce-Volumina, strenge Vorschriften für lebensmittelberührende Materialien und kontinuierliche Verbesserungen in der KI-gestützten Pressenautomatisierung werden diesen Schwung im Flexodruck-Markt voraussichtlich aufrechterhalten. Gerätehersteller optimieren Schmalbahnpressen und Digital-Hybrid-Pressen, um Marken zu bedienen, die mit kürzeren SKU-Lebenszyklen jonglieren, während Verarbeiter die Einführung wasserbasierter Tinten intensivieren, um globale VOC-Grenzwerte einzuhalten. Die wachsende Nachfrage nach nachhaltiger Wellpapplogistik, zusammen mit Investitionen in schnelle Plattenmontageanlagen und Inspektionssysteme, hält den Flexodruck-Markt gut positioniert gegenüber konkurrierenden Lithografie- und Tiefdruckverfahren. Die Fertigungskapazität im asiatisch-pazifischen Raum, gepaart mit staatlichen Anreizen für Kreislaufverpackungen, festigt die Führungsrolle der Region im Flexodruck-Markt weiter.

Wichtigste Erkenntnisse des Berichts

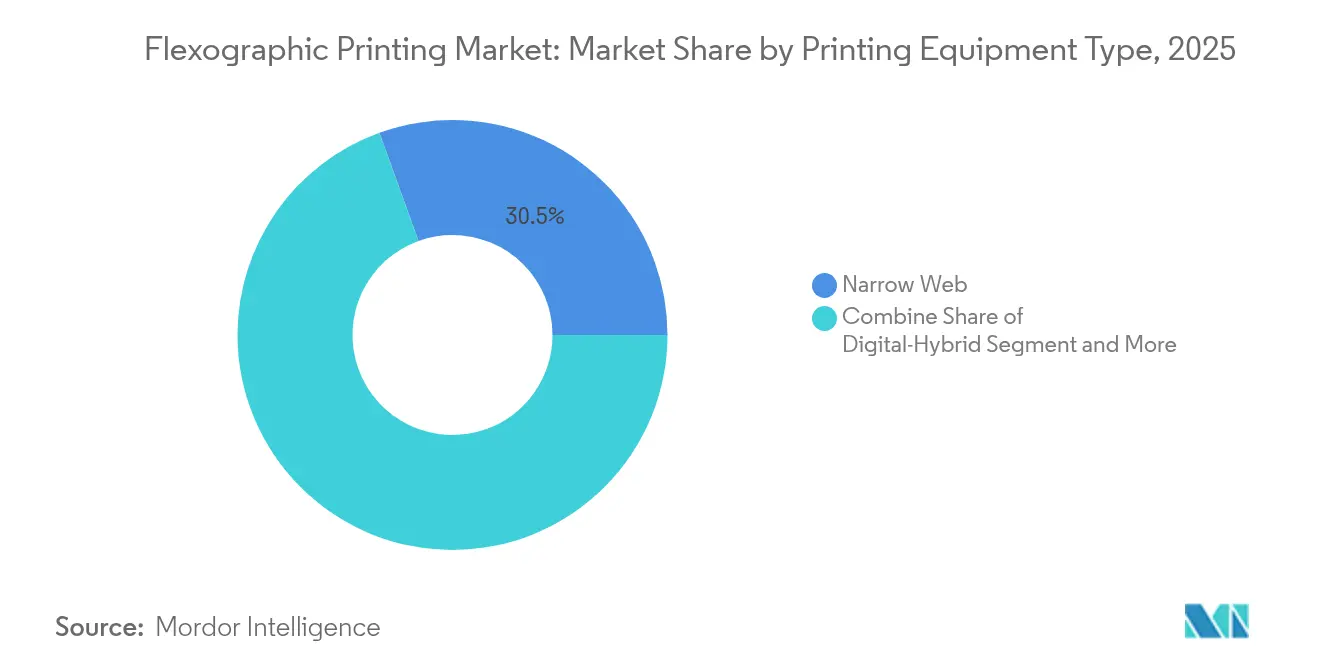

- Nach Druckgerätetyp führten Schmalbahnpressen mit einem Umsatzanteil von 30,52 % im Jahr 2025, während Digital-Hybrid-Systeme voraussichtlich mit einer CAGR von 9,09 % wachsen werden.

- Nach Tintentyp entfielen wasserbasierte Formulierungen auf 40,42 % der Flexodruck-Marktgröße im Jahr 2025; UV-härtbare Tinten werden voraussichtlich mit einer CAGR von 8,28 % wachsen.

- Nach Substrattyp führten Papier und Karton mit einem Umsatzanteil von 45,10 % im Jahr 2025, während flexible Kunststofffolien voraussichtlich mit einer CAGR von 7,86 % wachsen werden.

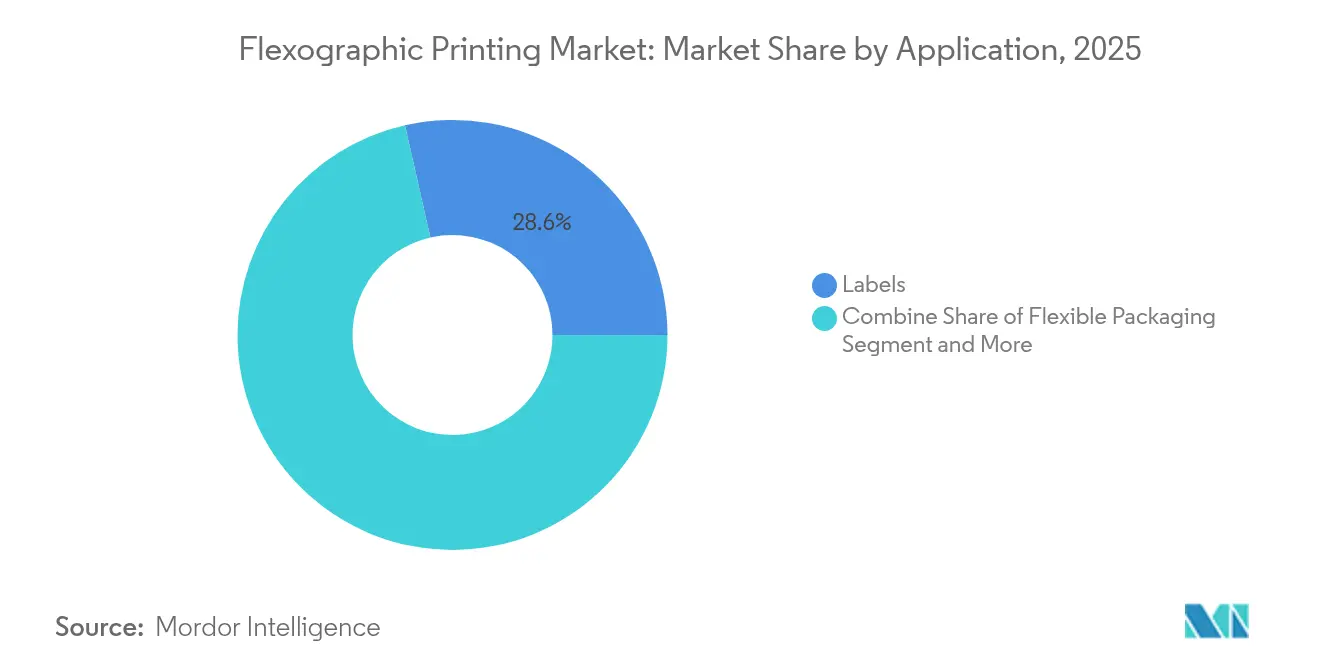

- Nach Anwendung wird Flexibelverpackung voraussichtlich bis 2031 mit einer CAGR von 8,05 % wachsen und damit Etiketten überholen, die im Jahr 2025 einen Umsatzanteil von 28,55 % hielten.

- Nach Endverbraucherbranche wird erwartet, dass das Gesundheitswesen und die Pharmaindustrie die schnellste CAGR von 9,05 % verzeichnen, obwohl Lebensmittel und Getränke im Jahr 2025 einen Anteil von 34,10 % an der Flexodruck-Marktgröße hielten.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 38,05 % des Flexodruck-Marktanteils im Jahr 2025, und die Region wird voraussichtlich bis 2031 mit einer CAGR von 9,06 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Flexodruck-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage der Markeninhaber nach kürzeren SKU-Zyklen | +1.2% | Global; Nordamerika und EU am aktivsten | Mittelfristig (2–4 Jahre) |

| Kosteneffizientes Langauflagen-Verpackungsdruck | +0.9% | Asiatisch-pazifischer Raum als Kern; Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Einführung wasserbasierter Tinten für die Lebensmittelkonformität | +1.1% | Global; angeführt von nordamerikanischen und EU-Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Nachhaltige Wellpapplogistik | +0.8% | Global; früheste Dynamik in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Pressenautomatisierung | +1.0% | Asiatisch-pazifischer Raum und Nordamerika, Ausweitung auf die EU | Langfristig (≥ 4 Jahre) |

| E-Commerce-Mehrwandversandtaschen | +0.7% | Global; konzentriert in städtischen Fulfillment-Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage der Markeninhaber nach kürzeren SKU-Zyklen

Die Verbraucherpräferenzen ändern sich heute schneller als je zuvor, was Markenmanager dazu veranlasst, Verpackungsdesigns häufig zu aktualisieren. Verarbeiter reagieren darauf, indem sie auf Schmalbahnpressen setzen, die Plattenwechsel in wenigen Minuten abschließen, wodurch Ausfallzeiten und Materialverschwendung reduziert werden. Lösungen wie die Onyx GO bieten eine aktive Registersteuerung, die den Einrichtungsausschuss um 30 % reduziert. [1]Uteco Converting S.p.a., "Onyx GO," uteco.comKürzere Auflagen ermöglichen es Einzelhändlern auch, saisonale Editionen zu testen, ohne überschüssige Lagerbestände zu halten, was die Betriebskapitalbelastung im gesamten Flexodruck-Markt reduziert. Parallel dazu beschleunigt cloudbasierte Workflow-Software die Freigabe von Druckvorlagen und stellt sicher, dass neue Designs innerhalb von Wochen vom Konzept ins Regal gelangen.

Kosteneffizientes Langauflagen-Verpackungsdruck

Wo Volumina mehrere Millionen Drucke überschreiten, bietet der Flexodruck nach wie vor die niedrigsten Stückkosten. Fotopolymerplatten halten Hunderttausende von Zyklen stand, während energieeffiziente Trockner die Betriebskosten senken. DuPonts Orion-Fallstudie veranschaulicht eine Lösungsmitteleinsparung von 30 % nach der Migration vom Tiefdruck zum Flexodruck sowie sicherere Arbeitsbedingungen. [2]DuPont, "Orion setzt auf fortschrittlichen Flexodruck," dupont.comSolche wirtschaftlichen Vorteile halten traditionelle Konsumgüterlinien im Flexodruck-Markt verankert und sichern die Pressenauslastung sowie den Ersatzteilverkauf für Originalhersteller. Asiatische Verarbeiter, die häufig im Dreischichtbetrieb arbeiten, maximieren diese Kostenvorteile, um die exportgetriebene Nachfrage zu bedienen.

Einführung wasserbasierter Tinten für die Lebensmittelkontaktkonformität

Regulierungsbehörden auf beiden Seiten des Atlantiks begrenzen Lösungsmittelrückstände in Primärverpackungen und lenken Drucker in Richtung wasserbasierter oder migrationsschwacher UV-Systeme. Diese Formulierungen eliminieren gefährliche VOCs und zeigen eine starke Haftung auf Papier sowie auf behandelten Folien. Die UV/LED-Tinten mit geringer Migration der TROY Group erfüllen die Grenzwerte der FDA 21 CFR §175.300 und reduzieren gleichzeitig den Aushärteenergieverbrauch um bis zu 60 %. [3]TROY Group, "Tinten für Lebensmittelverpackungen," troygroup.com Frühe Anwender genießen einen bevorzugten Lieferantenstatus bei multinationalen Lebensmittelherstellern, und diese Differenzierung unterstützt die Preisdurchsetzung im Flexodruck-Markt.

Wandel hin zu nachhaltiger Wellpapplogistik

Der elektronische Einzelhandel erzeugt Paketvolumina, die stoßfeste und leicht recycelbare Wellpappkartons begünstigen. Flexodruckmaschinen, die mit für hochporöse Liner optimierten Rasterwalzen ausgestattet sind, liefern kräftige Grafiken, ohne Mikrowellen zu zerdrücken. Der EU-Aktionsplan für die Kreislaufwirtschaft beschleunigt diesen Wandel, indem er Schwellenwerte für Recyclingmaterialanteile vorschreibt. Logistikunternehmen verweisen auch auf ein reduziertes Palettengewicht, das die Emissionen in der gesamten Lieferkette senkt. Verarbeiter, die in der Lage sind, die Papierherkunft nach FSC oder PEFC zu zertifizieren, erhalten Zugang zu „Grünes-Siegel”-Programmen von Einzelhändlern, was die Gesamtnachfrage im Flexodruck-Markt steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kannibalisierung durch digitalen Tintenstrahldruck bei Kurzauflagen | -0.8% | Global; am stärksten in hochautomatisierten Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Volatile Fotopolymerplattenpreise | -0.6% | Global; Lieferkette konzentriert in Asien | Mittelfristig (2–4 Jahre) |

| Verschärfung der VOC-Vorschriften für lösungsmittelbasierte Tinten | -0.7% | Nordamerika und EU, schrittweise Auswirkungen auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Pressenbedienern | -0.5% | Global; größte Lücke in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kannibalisierung durch digitalen Tintenstrahldruck bei Kurzauflagen

Fortschritte bei piezoelektrischen Druckköpfen und wässrigen Dispersionstinten ermöglichen variable Daten und eine drucknahe Bildqualität zu wettbewerbsfähigen Klickpreisen. Pharmaunternehmen integrieren digitale Linien mit ERP-Software, um länderspezifische Beipackzettel auf Abruf zu produzieren und den Lagerbestand auf null zu reduzieren. Als Reaktion darauf schwenkt der Flexodruck-Markt auf Hybridpressen um, die In-line-Tintenstrahlstationen mit konventionellen Einheiten kombinieren und dabei etablierte Veredelungsabläufe beibehalten und gleichzeitig Serialisierungsfähigkeiten hinzufügen.

Volatile Fotopolymerplattenpreise

Elastomer- und Harzrohstoffe bleiben petrochemischen Schwankungen und geopolitischer Unsicherheit ausgesetzt. Spotaufschläge erreichten Ende 2024 zweistellige Prozentwerte und schmälerten die Bruttomargen von Verarbeitern, die an Jahreslieferverträge gebunden sind. Die von MacDermid entwickelte Flüssigplattentechnologie verspricht einen geringeren Rohstoffbedarf und eine lokalisierte Produktion, obwohl die Akzeptanz noch unter 5 % aller neuen Plattenvolumina liegt. Stabile Plattenpreise sind entscheidend für die Genauigkeit der Auftragskalkulation, und die Volatilität dämpft weiterhin die Expansionspläne im Flexodruck-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Druckgerätetyp: Digital-Hybrid treibt Innovation voran

Digital-Hybrid-Pressen steigerten ihren Anteil an Neuinstallationen, da Verarbeiter eine Linie suchten, die zwischen Massenproduktionsmodus und personalisierten Chargen wechseln kann. Obwohl Schmalbahnmaschinen im Jahr 2025 30,52 % des Umsatzes erzielten, ist die Hybrid-Gruppe auf dem Weg zu einer CAGR von 9,09 %, weit über dem Gesamtflexodruck-Markt. Typische Konfigurationen kombinieren 10-Farben-Flexodruckwerke für Markenfarben mit CMYK-Tintenstrahlbalken, die kurz vor dem Aufwickler platziert sind. Solche Konfigurationen reduzieren die Auftragswechselzeit auf unter fünf Minuten und halten die Linien profitabel, selbst wenn die durchschnittlichen Bestellmengen unter 5.000 Laufmeter fallen. Mittelbahnlinien bleiben bei Tissue-Umhüllungen und Snack-Verpackungen bevorzugt, während breite CI-Flexodruckmaschinen bei Standbeuteln dominieren. Bogenoffsetpressen bedienen Faltschachteln, die nachgelagerte Präzisionsstanzstationen erfordern.

Verarbeiter, die sich mit modularen Plattformen ausstatten, können später Koronabehandler, Kühlwalzen oder zweite Tintenstrahlbalken hinzufügen, wenn sich die Kundenmischung weiterentwickelt. Die SapphireLUCE veranschaulicht diesen modularen Weg und kombiniert eine Auflösung von 1.200 × 1.200 DPI mit Geschwindigkeiten von 150 m/min. Service-Level-Vereinbarungen bündeln häufig Predictive-Maintenance-Analysen und reduzieren ungeplante Ausfallzeiten auf unter 2 % der verfügbaren Stunden. Diese Funktionsmerkmale erhalten die Preissetzungsmacht für Originalhersteller, selbst wenn der breitere Flexodruck-Markt Wettbewerbsdruck durch generalüberholte Pressen in Schwellenländern erfährt.

Nach Tintentyp: UV-härtbare Tinten gewinnen trotz Dominanz wasserbasierter Tinten

Wasserbasierte Systeme erzielten im Jahr 2025 einen Umsatzanteil von 40,42 %, dank geringer Geruchsbelastung und der Zulassung für direkten Lebensmittelkontakt in den meisten Rechtsordnungen. Sie bilden die Basischemie für Wellpappkartons, Faltschachteln und Papierumhüllungen. UV-härtbare Tinten werden jedoch voraussichtlich bis 2031 eine CAGR von 8,28 % verzeichnen, da sie höhere Liniengeschwindigkeiten und eine ausgezeichnete Kratzfestigkeit auf nicht porösen Folien unterstützen. Energiehärtende Lösungen erfordern kompakte LED-Lampen, die 65 % weniger Strom verbrauchen als Quecksilberbogenlampen, was die Stromkosten der Anlage senkt. Lösungsmittelvarianten, die durch verschärfte VOC-Obergrenzen gemäß der US-EPA-Regelung Teil 59 eingeschränkt werden, verlieren weiterhin Marktanteile. Elektronenstrahlhärtbare Tinten bleiben mit einem Marktanteil von unter 2 % eine Nische, zeigen jedoch Potenzial bei Molkereideckeln und aseptischen Kartons.

Tintenhersteller differenzieren sich durch Pigmentdispersionsstabilität, Rheologiekontrolle und migrationsschwache Additivpakete. INX Internationals GelFlex EB-Tinte eliminiert die Laminierung bei bestimmten Snack-Anwendungen, reduziert das Flächengewicht und senkt den Folieneinsatz. Solche Innovationen spiegeln das breitere Nachhaltigkeitsnarrativ wider, das im gesamten Flexodruck-Markt Anklang findet.

Nach Substrattyp: Flexible Folien fordern die Dominanz von Papier heraus

Papier und Karton repräsentierten im Jahr 2025 noch immer 45,10 % der bedruckten Oberfläche, angetrieben durch die gestiegene Nachfrage nach E-Commerce-Versandverpackungen. Im Gegensatz dazu werden mehrschichtige PE-, PP- und PET-Folien voraussichtlich mit einer CAGR von 7,86 % wachsen und damit frühere Prognosen aufgrund der ausgeweiteten Lebensmittellieferung übertreffen. Metallisierte Folien schützen Aroma und lichtempfindliche Lebensmittel und bleiben trotz Debatten über die Recyclingfähigkeit relevant. Hochbarriere-Folien, die mit Plasma behandelt werden, ermöglichen Mono-Material-Beutel und eröffnen einen neuen Nachhaltigkeitspfad, der Kunststoffe wettbewerbsfähig hält.

Markeninhaber erproben nun chemisch recycelte Rohstoffe, die Drop-in-Qualitäten ermöglichen, die bald fällige Recyclingmaterialanforderungen erfüllen. National Flexibles Proteinriegel-Verpackung mit 70 % recyceltem PET unterstreicht diese kommerzielle Realität. Solche Fallstudien verdeutlichen, wie die Substratentwicklung die Investitionsplanungen im Flexodruck-Markt direkt beeinflusst.

Nach Anwendung: Flexibelverpackung übertrifft traditionelle Segmente

Etikettenlinien generierten im Jahr 2025 28,55 % des Umsatzes, aber Flexibelverpackungen sind auf dem Weg zu einer CAGR von 8,05 %, da der Omni-Channel-Einzelhandel einen robusten Versandschutz fordert. Wellpappversandkartons behalten ihre zentralen Logistikanwendungen bei, entwickeln sich jedoch hin zu hochwertigen Innendruckgrafiken für verbesserte Unboxing-Erlebnisse. Faltschachteln, die durch Substratsubstitutionen herausgefordert werden, behalten ihren Marktanteil dort, wo strukturelle Steifigkeit unerlässlich ist. Printmedien setzen ihren säkularen Rückgang fort, da Markeninhaber Budgets in digitale Kanäle umleiten.

Verarbeiter, die frische Produkte bedienen, nutzen variablen Flexodruck, um in jeder Schicht Rückverfolgbarkeits-QR-Codes zu drucken. Emerald Packaging setzt dieses Modell bei jährlich 2 Milliarden Beuteln ein und spiegelt damit einen breiteren Wandel hin zu On-Pack-Engagement wider. Diese Anwendungsfälle erweitern die Wertschöpfung im Flexodruck-Markt über das traditionelle Lebensmittelbranding hinaus.

Nach Endverbraucherbranche: Gesundheitswesen treibt Premium-Wachstum voran

Lebensmittel- und Getränkehersteller verbrauchten im Jahr 2025 34,10 % der gesamten Pressenleistung, getragen von einer konstanten Nachfrage nach Grundbedarfsgütern. Das Gesundheitswesen und die Pharmaindustrie werden jedoch die höchste CAGR von 9,05 % verzeichnen, da sich Serialisierungsvorschriften weltweit ausbreiten. OTC-Medikamente und Medizinprodukteetiketten erfordern Mikrotext, kontrastreiche Barcodes und manipulationssichere Lacke – Funktionen, die von Rasterwalzen mit hoher Linienrasterung gut unterstützt werden. Marken für Körperpflege priorisieren metallische Effekte und Substrate aus Naturfasern und liefern stetige Premium-Volumina. Industrieunternehmen, wie Lieferanten von Chemikalienfässern, schätzen UV-beständige Tinten, die der Außenlagerung standhalten.

WestRock integriert die Produktion von Blisterverpackungen und Beipackzetteln unter ISO-13485-Protokollen und bietet schlüsselfertige Lösungen, die die Lieferantenqualifizierung für Pharmaunternehmen vereinfachen. Diese Spezialkompetenz stützt die Margenstabilität im Gesundheitssegment des Flexodruck-Marktes.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 den größten Umsatzanteil von 38,05 % und wird voraussichtlich bis 2031 mit einer CAGR von 9,06 % wachsen. China liefert Substrate, Tinten und Maschinen und ermöglicht integrierte Kostensynergien, während Indien ein zweistelliges E-Commerce-Paketwachstum verzeichnet, das die inländische Verpackungsnachfrage ankurbelt. Japan und Südkorea setzen auf Automatisierung und entwickeln Pressenlinien mit Cobot-gestützten Rollenwechseln. Recyclingziele der Regierungen in der ASEAN-Region fördern wasserbasierte Tinten und Mono-Material-Beuteldesigns und erweitern die adressierbaren Möglichkeiten im gesamten Flexodruck-Markt.

Nordamerika bleibt der Technologiepionier und beherbergt Pilotläufe für KI-gesteuerte Inspektionskameras und cloudverbundene Viskositätsregler. Markeninhaber belohnen Verarbeiter, die FDA-konforme Workflows mit geringer Migration nachweisen, und erhalten so einen hohen Mehrwert pro Quadratmeter Druck. Arbeitskräftemangel hält an und veranlasst Initiativen wie Ricohs Advanced Career Education-Programm, das Bediener in pressenseitiger Datenanalyse schult. Nearshoring-Trends verlagern die Konsumgüterproduktion von Asien nach Mexiko und fördern neue Investitionen in CI-Flexodrucklinien in Nordamerika.

Europa hält eine strenge regulatorische Aufsicht aufrecht und zwingt zur schnellen Einführung pflanzenbasierter Fotoinitiatoren und mineralölfreier Tintensätze im Rahmen des Null-Schadstoff-Rahmens. Deutschland verankert technische Exzellenz, Frankreich beschleunigt Bioplastikverpackungen, und Italien baut Schmalbahnkompetenzzentren aus, wie Bobsts 1.200 m² großes Zentrum in Florenz. Osteuropäische Verarbeiter nutzen günstige Lohnstrukturen, um Überlaufaufträge zu absorbieren, und stärken damit die vielfältige Rolle der Region im Flexodruck-Markt.

Regulatorisches Umfeld

Nachhaltigkeitsanforderungen an Verpackungen und Vorschriften für den Lebensmittelkontakt prägen zunehmend die Auswahl von Flexodruckfarben, Substraten und Arbeitsabläufen, insbesondere bei flexiblen Verpackungen und Papierformaten. In der EU trat die Verordnung über Verpackungen und Verpackungsabfälle, Verordnung (EU) 2025/40, am 11. Februar 2025 in Kraft und führt Anforderungen an Nachhaltigkeit und Kennzeichnung von Verpackungen ein, die grundsätzlich ab dem 12. August 2026 gelten. Dies verstärkt die Nachfrage der Verarbeiter nach migrationsarmen Chemikalien und Verpackungsdesigns, die mit Recyclingströmen kompatibel sind.

Auch technische Normen verschärfen die Vorgaben zur recyclinggerechten Gestaltung von Druckschichten. CEN veröffentlichte im April 2026 die EN 18120-7:2026 mit Leitlinien zur recyclinggerechten Gestaltung von PE- und PP-Flexverpackungen, einschließlich Hinweisen zu Druckfarben und deren Kompatibilität mit Recyclingprozessen. In den Vereinigten Staaten stellte die FDA am 6. Januar 2025 fest, dass 35 PFAS-bezogene Meldungen zu Lebensmittelkontaktmaterialien für fettabweisendes Papier und Kartonverpackungen nicht mehr wirksam sind, mit einem endgültigen Compliance-Termin am 30. Juni 2025. Dies beschleunigt die Umstellung auf PFAS-freie Barriere- und Druckfarbensysteme für Verpackungen mit Lebensmittelkontakt.

Wettbewerbslandschaft

Der globale Flexodruck-Markt ist mäßig konzentriert, wobei die fünf größten Pressen- und Druckvorstufenanbieter zusammen zwischen 35 % und 45 % der jährlichen Geräteumsätze abdecken. Bobst, Heidelberger Druckmaschinen, Mark Andy, Koenig & Bauer und SOMA erhalten ihre Differenzierung durch integrierte Workflow-Software, Ferndiagnose und flexible Serviceverträge. Jedes Unternehmen hat KI-Module eingeführt, die Farbschlüssel und Spannungseinstellungen dynamisch anpassen und den Ausschuss um bis zu 20 % reduzieren. Die Übernahme von MacDermid Graphics Solutions durch XSYS erweiterte die vertikale Integration in Fotopolymerplatten und stärkte die Versorgungsstabilität für große Verarbeitergruppen.

Neue Marktteilnehmer konzentrieren sich auf Single-Pass-Tintenstrahlarchitekturen oder regionalisierte Servicemodelle, die eine schnellere Ersatzteillieferung versprechen. Käufer schätzen jedoch nach wie vor bewährte Farbmanagementbibliotheken und langlebige mechanische Rahmen. SOMAs Optima-Presse nutzt maschinelles Lernen und visuelle Erkennung, um Druckvariationen in Millisekunden zu erkennen, und verdeutlicht, wie etablierte Anbieter Software mit Hardware verbinden, um Marktanteile zu verteidigen. Im gesamten Flexodruck-Markt verschärft sich der Preiswettbewerb bei mittelklassigen CI-Pressen, während Premium-Hybridlinien zweistellige Margen erhalten.

Strategische Allianzen prägen ebenfalls den Wettbewerb. Bobst arbeitet mit Spezialisten für Rasterwalzen zusammen, um die Zellgeometrie zu optimieren, während Tintenhersteller mit Originalherstellern kooperieren, um migrationsschwache Rezepturen vor der Gesetzgebung zu zertifizieren. Die Konsolidierung wird sich voraussichtlich fortsetzen, da Anbieter Skaleneffekte anstreben, um Forschung und Entwicklung zu finanzieren und die Nachhaltigkeitsbewertungen der Endverbraucher zu erfüllen. Das daraus resultierende Ökosystem begünstigt Teilnehmer, die Cradle-to-Cradle-Lösungen liefern können, die Plattenbelichtung, Rasterwalzenreinigung und digitale Zwillingssimulationen umfassen.

Marktführer im Flexodruck

Bobst Group SA

OMET S.r.l

Comexi Group

Mark Andy Inc.

Edale Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorisch bedingte Anforderungen an die Recyclingfähigkeit und Nachhaltigkeits-Scorecards der Markeninhaber eröffnen zunehmend Spielraum für deinkbare und recyclingkompatible Druckfarbensysteme sowie für Prozessverbesserungen in der Plattenherstellung und Druckautomatisierung. Marktaktionen belegen diese Entwicklung: Siegwerk erhielt im März 2026 die RecyClass-Technologiezulassung für seine UR 62-Flexodruckfarbe zur Unterstützung recyclingfähiger PE- und PP-Strukturen, und Actega und Living Ink Technologies brachten im März 2026 die ACTExact UV Black Algae Ink auf den Markt, eine klimanegative Pigmentoption, die für die Kompatibilität mit konventionellen UV-Flexosystemen entwickelt wurde. Zusammen erweitern diese Entwicklungen den adressierbaren Raum für Druckfarbenlieferanten und Verarbeiter, um migrationsarme, recyclingfähige Strukturen sowohl auf Neuware- als auch auf höheren PCR-Substraten zu qualifizieren, während die Druckleistung erhalten bleibt.

Auf Seiten der Verarbeiter deuten Investitionen in Kapazität und Fähigkeiten auf kurzfristige Chancen im Bereich höherwertiger flexibler Verpackungen und Etiketten hin, insbesondere dort, wo moderne CI-Flexo- und Mehrstationenanlagen Konsistenz und Betriebszeit verbessern. Amcor kündigte im April 2026 eine mehrere Millionen Euro schwere Investition in eine neue Flexodrucklinie in Hardenberg, Niederlande, an, deren Inbetriebnahme für Sommer 2026 geplant ist. Tecnopack Univel nahm im Mai 2026 ebenfalls eine Bobst VISION CI-Presse in Mortara zur Kapazitätserweiterung in Betrieb. In Bezug auf Produktivität und Energieeffizienz erhielt DuPont Cyrel FAST im April 2026 die GreenCircle-Zertifizierung für die Reduzierung des Energieverbrauchs im Vergleich zur lösemittelbasierten Plattenherstellung, was die wachsende Nachfrage nach geprüften Effizienzverbesserungen unterstützt, die Verarbeitern helfen, Kunden- und regulatorische Anforderungen zu erfüllen und dabei die Betriebskosten zu senken.

Aktuelle Branchenentwicklungen

- Juni 2026: Bobst brachte eine überarbeitete MASTERFOLD-Falzklebemaschinenreihe auf den Markt, die auf einer vollständig neu gestalteten Plattform für die Wellpappenverarbeitung basiert. Das Update verbessert die durchgängige Integration von Verpackungslinien, bei denen flexo-bedruckte Wellpappenaufträge höheren Durchsatz, Automatisierung und die Einhaltung sich weiterentwickelnder europäischer Anforderungen erfordern.

- Dezember 2025: Edale kündigte eine Auffrischung des Pressenportfolios in Zusammenarbeit mit Canon an und stellte die Serien LabelLine (FL4e, FL4p) und CartonLine (FL6p, FL7p) vor. Die Erweiterung vergrößert die Auswahl an modularen Flexopressen für Verarbeiter, die sowohl Etiketten- als auch Kartonanwendungen bedienen, und unterstützt eine schnellere Konfigurationsanpassung an kürzere SKU-Zyklen.

- September 2024: Mark Andy stellte auf der Labelexpo Flexodrucklösungen der nächsten Generation mit berichteter Kundenakzeptanz vor. Der Fokus auf neuere Plattformen und Arbeitsabläufe spiegelte die Nachfrage der Verarbeiter nach Produktivitätsmerkmalen und Qualitätskontrolle wider, die Einrichtungsabfall reduzieren und die Konsistenz bei häufigen Umrüstungen verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Flexodruckdienstleistungen, die mit Flexopressen zum Bedrucken von Verpackungs- und Etikettensubstraten erbracht werden, wobei die Umsätze aus der Druckaktivität und den direkt damit verbundenen Arbeiten (Druckvorstufe und Weiterverarbeitung, sofern abgerechnet) erfasst werden.

Ausschlüsse des Geltungsbereichs: Wir schließen eigenständige Verkäufe von Druckmaschinen, Druckfarben, Druckplatten sowie nicht verwandte kommerzielle Druckverfahren aus, bei denen Flexo nicht die verwendete Drucktechnik ist.

Übersicht der Segmentierung

- Nach Druckgerätetyp

- Schmalbahnpresse

- Mittelbahnpresse

- Breitbahnpresse

- Bogenoffsetpresse

- Digital-Hybrid

- Nach Tintentyp

- Wasserbasiert

- Lösungsmittelbasiert

- UV-härtbar

- Elektronenstrahlhärtbar

- Nach Substrattyp

- Papier und Karton

- Flexible Kunststofffolien

- Metallfolie

- Sonstige Substrattypen

- Nach Anwendung

- Wellpappkartons

- Faltschachteln

- Flexibelverpackungen

- Etiketten

- Printmedien

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Lebensmittel und Getränke

- Gesundheitswesen und Pharmaindustrie

- Körperpflege und Kosmetik

- Industrie

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit öffentlichen Signalen aus der Verpackungs- und Druckindustrie, um realistische Leitplanken für Volumen und Preise zu setzen. Nützliche Informationen stammten aus Quellen wie den Fertigungs- und Handelsreihen des US Census Bureau, Eurostat-Veröffentlichungen zur Industrieproduktion, UN Comtrade für Handelsströme bei Verpackungsmaterialien sowie Veröffentlichungen der US EPA zu VOC und Lösemittelhandhabung, die die Wahl der Druckfarben und die Compliance-Kosten beeinflussen.

Wir haben zudem Offenlegungen von Anlagen- und Verarbeitungsunternehmen in Jahresberichten, Investorenpräsentationen und seriöser Fachpresse geprüft, damit das Modell widerspiegelt, wie sich Kapazität, Auslastung und Kundenmix verändern. Patentdatenbanken wurden herangezogen, um das Innovationstempo bei Pressen, Platten und Aushärtung zu verstehen, ohne die Verbreitung zu überschätzen. Ein Abonnement für Unternehmensfinanzdaten und Marktanalysen sowie ein Nachrichten- und Finanzdaten-Abonnement wurden selektiv genutzt, um Umsatzaufteilungen zu normalisieren und Werkserweiterungen nachzuverfolgen. Die hier aufgeführten Quellen sind lediglich illustrativ, und viele weitere öffentliche Dokumente wurden verwendet, um Daten zu erheben, Annahmen zu überprüfen und Lücken zu klären.

Primärinterviews und Befragungen

Primärdaten wurden durch Gespräche und strukturierte Fragebögen mit Druckdienstleistern, Verpackungsverarbeitern, Materiallieferanten und einigen nachgelagerten Abnehmern erhoben, die Druckanforderungen spezifizieren. Da es sich um einen globalen Markt handelt, wurden die Ansichten über APAC, EMEA und Amerika ausgeglichen, um Auslastungstrends, typische Auflagenlängen, Preisbewegungen und Bereiche, in denen Flexo gegenüber angrenzenden Drucktechniken Marktanteile gewinnt oder verliert, zu bestätigen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 14% | APAC: 47% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 41% | EMEA: 30% |

| Kleinere Marktteilnehmer: 16% | Manager: 45% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-Down-Ansatz erstellt, bei dem die Nachfrage nach Verpackungsdruck aus Verpackungsproduktion und Handelsindikatoren rekonstruiert wird, gefiltert nach Flexo-Durchdringung nach Substrat und Anwendung, bevor der Wert angewendet wird. Die wichtigsten Inputs, auf die wir uns stützten, umfassen Trends bei flexiblen Verpackungen und Wellpappenproduktion, die Etikettennachfrage im Zusammenhang mit FMCG-Volumina, durchschnittliche Auslastungsbereiche der Pressen, typische Verschiebungen im Auftragsmix zu kürzeren Auflagen sowie die Umstellung der Druckfarbensysteme auf wasserbasierte Optionen, wo Vorschriften und Markenanforderungen Veränderungen erzwingen.

Nachdem die Top-Down-Gesamtwerte erstellt wurden, wurden sie mit ausgewählten Bottom-Up-Näherungen abgeglichen, darunter stichprobenartige Umsatzbereiche von Verarbeitern, Kanalprüfungen zum Durchsatz bedruckter Quadratmeter und einfache ASP-nach-Volumen-Plausibilitätsprüfungen für Etiketten und flexible Verpackungen. Wo sich Abdeckungslücken in kleineren geografischen Regionen zeigten, wurden Annahmen mithilfe von Proxy-Indikatoren wie Wachstum der Verpackungsproduktion, Importabhängigkeit und installierter Verarbeitungskapazität überbrückt. Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch eine leichte multivariate Regression zu Verpackungsproduktion, Nachfrage nach Basiskonsumgütern und Handelsströmen, und anschließend angepasst basierend auf den Erwartungen der Befragten hinsichtlich Preisgestaltung und Auslastung in den nächsten Jahren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem implizierte Druckvolumina und Umsatz je Einheit mit unabhängigen Signalen wie Verpackungsproduktionsreihen, Margenmustern der Verarbeiter und gemeldeten Kapazitätserweiterungen verglichen wurden. Bei größeren Abweichungen wurden die Annahmen überprüft und die Befragten erneut kontaktiert, um zu bestätigen, ob die Veränderung auf Preisgestaltung, Mix oder Auslastung zurückzuführen ist und nicht auf einen Modellierungsfehler.

Vor der Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der regionale Aufteilungen, Wachstumsraten und Währungsumrechnungen auf Konsistenz geprüft werden. Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wichtigen Ereignissen wie regulatorischen Änderungen, großen Kapazitätserweiterungen oder plötzlichen Bewegungen bei den Rohstoffkosten, die die Druckpreise beeinflussen. Unmittelbar vor der Lieferung erfolgt eine abschließende Überprüfung, damit Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße des Flexodruckmarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den Flexodruck stimmen selten perfekt überein, da sich der Geltungsbereich und der erfasste Umsatzpunkt von Anbieter zu Anbieter unterscheiden können. Unterschiede ergeben sich auch aus der Wahl des Basisjahres, der Art der Währungsumrechnung und dem Umfang der Primärvalidierung, die zur Bestätigung von Auslastungs- und Preisannahmen verwendet wird.

In der Praxis zeigen sich die größten Lücken, wenn eine Schätzung nur die bedruckte Verpackungsproduktion erfasst, während eine andere Ausrüstung, Verbrauchsmaterialien oder breitere Druckkategorien unter derselben Bezeichnung einbezieht. Einige Quellen stützen sich zudem auf ein einziges Basisjahr und wenden eine feste CAGR an, obwohl Mixverschiebungen (Etiketten gegenüber Wellpappe), Änderungen der Druckfarbensysteme und Auslastungszyklen die Wertlinie in ungleichmäßigen Schritten bewegen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,94 Mrd. USD (2026) | |

| Branchenforschungsinstitut A | 9,17 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint eine engere Wertdefinition anzuwenden, die sich auf ausgewählte Anwendungssegmente konzentriert, was den erfassten Umsatzpool im Vergleich zu einer vollständigen Sicht auf Flexo-Dienstleistungen verringern kann. |

| Verlag B | 9,10 Mrd. USD (2024) | Baut die Schätzung um eine segmentierte Taxonomie nach Druckfarbe und Substrat mit Basisjahr 2024 auf, und der Gesamtwert kann abweichen, wenn Teile der Verarbeitungsdienstleistungen, der Druckvorstufe oder der Weiterverarbeitung regionsübergreifend nicht einheitlich erfasst werden. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch das verwendete Jahr und das, was als im Geltungsbereich liegender Flexo-Umsatz behandelt wird, sowie durch die Intensität, mit der Preisgestaltung und Auslastung während der Validierung aktualisiert werden. Deshalb wurden die dienstleistungsorientierte Definition und die Verankerung auf 2026 bereits explizit festgelegt, noch bevor der Name überhaupt genannt wird: Mordor Intelligence.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Flexodruck-Marktes?

Die Größe des Flexodruck-Marktes erreichte im Jahr 2026 einen Wert von 20,94 Milliarden USD.

Wie schnell wird der Flexodruck-Markt voraussichtlich wachsen?

Für den Markt wird zwischen 2026 und 2031 eine CAGR von 5,76 % prognostiziert.

Welche Region führt den Flexodruck-Markt an?

Der asiatisch-pazifische Raum hält einen Umsatzanteil von 38,05 % und wird bis 2031 ein Wachstum mit einer CAGR von 9,06 % verzeichnen.

Welches Gerätesegment wächst am schnellsten?

Digital-Hybrid-Pressen werden voraussichtlich mit einer CAGR von 9,09 % wachsen, da sie sowohl Langauflagen als auch Kurzauflagen effizient bewältigen können.

Warum sind wasserbasierte Tinten im Flexodruck so bedeutend?

Sie erfüllen verschärfte Vorschriften für Lebensmittelkontakt und VOC-Emissionen und unterstützen gleichzeitig nachhaltige Verpackungsziele, was im Jahr 2025 einen Marktanteil von 40,42 % sicherte.

Welches Endverbrauchersegment wird voraussichtlich am schnellsten wachsen?

Das Gesundheitswesen und die Pharmaindustrie werden mit einer CAGR von 9,05 % wachsen, da sich Serialisierungsvorschriften weltweit ausbreiten.

Seite zuletzt aktualisiert am: