Größe und Marktanteil des US-amerikanischen Flexodruckmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

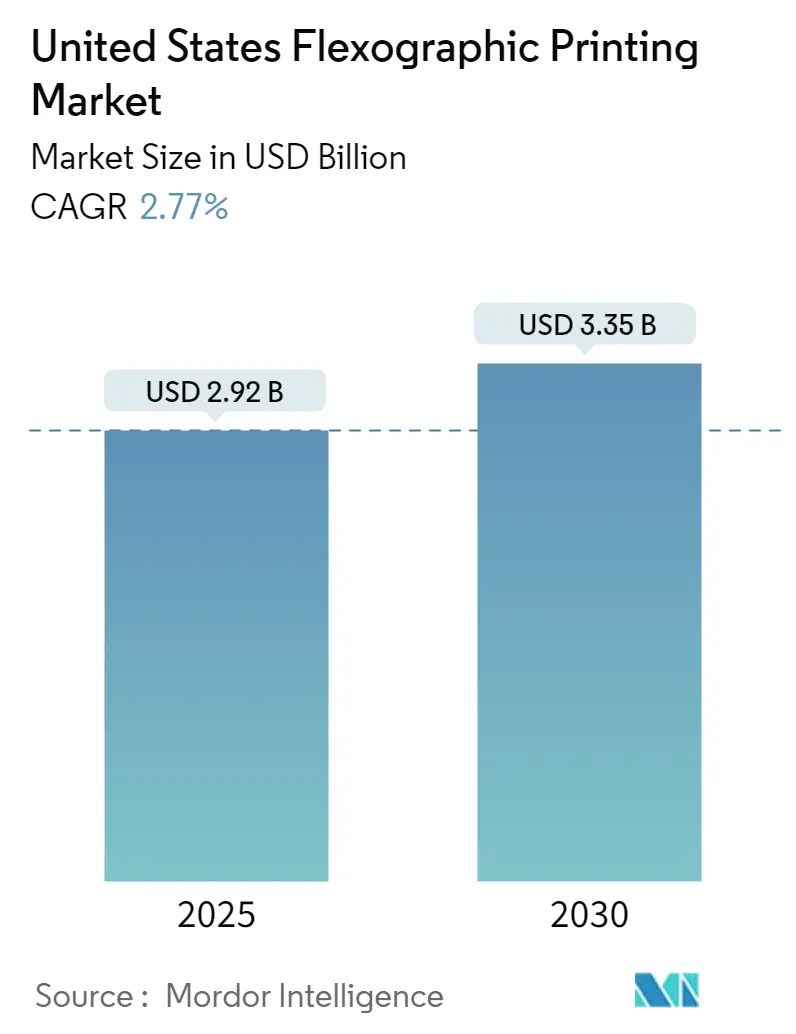

| Marktgröße (2025) | 2.92 Milliarden US-Dollar |

| Marktgröße (2030) | 3.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.77% CAGR |

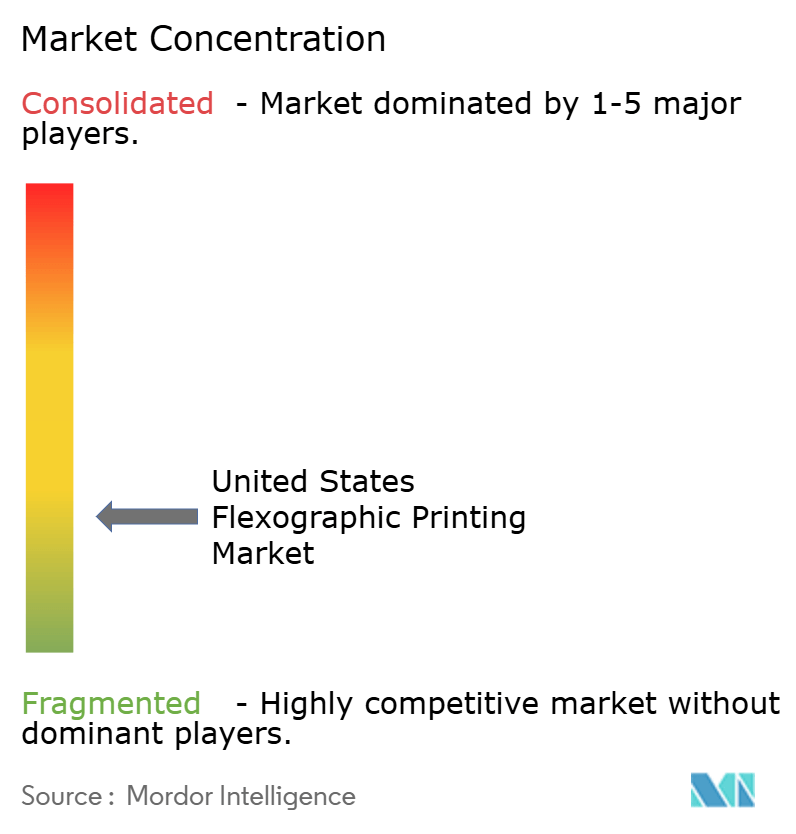

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Flexodruckmarkts von Mordor Intelligence

Die Größe des US-amerikanischen Flexodruckmarkts beträgt im Jahr 2025 USD 2,92 Milliarden, wächst mit einer CAGR von 2,77 % und wird bis 2030 voraussichtlich USD 3,35 Milliarden erreichen.

Die Flexodruckbranche erlebt einen bedeutenden technologischen Wandel, der durch zunehmende Automatisierung und Digitalisierung vorangetrieben wird. Die Integration von Industrie-4.0-Technologien hat Produktionsabläufe und Qualitätskontrollverfahren revolutioniert, wobei Hersteller Robotik und fortschrittliche CNC-Bearbeitungstechniken in Flexodruckmaschinendesigns integrieren. Diese Entwicklung zeigt sich besonders deutlich in der Einführung einer innovativen Hybriddruckmaschine durch Taylor Corporation im Juli 2022, die digitale UV-Inkjet-Technologie mit dem traditionellen Flexodruck kombiniert und damit den Trend der Branche hin zu anspruchsvolleren und effizienteren Drucklösungen verdeutlicht.

Der Markt erlebt eine bemerkenswerte Verlagerung hin zu nachhaltigen und umweltbewussten Praktiken, insbesondere bei der Materialauswahl und Abfallreduzierung. Laut der Flexible Packaging Association erreichte die US-amerikanische Flexibelverpackungsbranche im Jahr 2021 einen Umsatz von rund USD 39 Milliarden, mit wachsendem Schwerpunkt auf recycelbaren und biologisch abbaubaren Materialien. Dieser Trend spiegelt sich in jüngsten Branchenentwicklungen wider, wie der Ankündigung von UPM Raflatac im September 2022, ein neues Terminal in Vancouver, WA, zu eröffnen, um ihr Netzwerk zu stärken und ihre Vertriebskapazitäten für nachhaltige Etikettierungsmaterialien in ganz Nordamerika auszubauen.

Die Branchenlandschaft wird durch strategische Investitionen und technologische Partnerschaften umgestaltet, die darauf abzielen, die Produktionskapazitäten zu verbessern und den sich wandelnden Kundenanforderungen gerecht zu werden. Ein bedeutendes Beispiel ist die Akquisition der neuesten CO2-neutralen Speedmaster XL Achtfarbendruckmaschine von Heidelberg durch JohnsByrne im August 2022, was das Engagement der Branche für technologischen Fortschritt und ökologische Verantwortung unterstreicht. Diese Investitionen treiben Verbesserungen der Druckqualität voran, wobei moderne Flexodruckmaschinen durch verbesserte Servotechnologie und überlegene Spannungssteuerung nun in der Lage sind, mit Offset- und Tiefdruck zu konkurrieren.

Der industrielle Drucksektor passt sich veränderten Verbraucherpräferenzen und Einzelhandelstrends an, insbesondere in der Verpackungsdruckbranche. Laut dem US Census Bureau stiegen die Einzelhandelsumsätze und der E-Commerce-Wert im Jahr 2021 auf USD 870,78 Milliarden, was die Nachfrage nach hochwertigen Verpackungslösungen ankurbelt. Dieses Wachstum hat zu einer verstärkten Einführung fortschrittlicher Drucktechnologien geführt, die größere Anpassungsoptionen und verbesserte Effizienz sowohl für kurze als auch für lange Produktionsläufe bieten. Die Branche reagiert mit Innovationen in der Druckplattentechnologie, Tintensystemen und Druckmaschinenautomatisierung, die es Druckereien ermöglichen, qualitativ hochwertigere Produkte zu liefern und dabei die Kosteneffizienz zu wahren.

Trends und Erkenntnisse im US-amerikanischen Flexodruckmarkt

Ermöglicht höhere Produktionsgeschwindigkeiten bei vertretbarem Kostenaufwand

Die Flexodrucktechnologie hat die Verpackungsdruckbranche revolutioniert, indem sie beispiellose Produktionsgeschwindigkeiten von bis zu 750 Metern (2.000 Fuß) pro Minute bei gleichzeitiger Kosteneffizienz bietet. Die Fähigkeit der Technologie, den Druck mit nahezu jedem zusätzlichen Prozess in einem einzigen Durchlauf effizient zu kombinieren, bietet erhebliche Skaleneffekte und macht sie zu einer attraktiven Option sowohl für kleine als auch für große Produktionsläufe. Der Fortschritt in Effizienz und Automatisierung hat den Flexodruck von einer rein kosteneffizienten Druckmethode zu einer Methode transformiert, die visuell mit jeder auf dem Markt verfügbaren Technologie konkurrieren kann, während sie durch schnellere Produktion dank schnell trocknender Flexodruckfarbe ihre wirtschaftlichen Vorteile beibehält.

Die Integration ausgefeilter Automatisierung und verbesserter Druckmaschinensteuerungssysteme hat die Betriebseffizienz des Flexodrucks erheblich gesteigert. Moderne Flexodruckmaschinen verfügen über Servotechnologie, bessere Spannungssteuerung und fortschrittliche elektronische Systeme, die schnelle Rüstzeiten, reduzierten Ausschuss und minimale Ausfallzeiten zwischen Aufträgen ermöglichen. Diese technologischen Verbesserungen, kombiniert mit der Fähigkeit, auf nahezu jedem Substrat zu drucken, einschließlich Wellpappe, Zellophan, Kunststoff, Etikettenträgermaterial, Stoff und Metallfolie, machen den Flexodruck besonders attraktiv für industrielle Anwendungen wie die E-Commerce-Branche, wo sowohl Geschwindigkeit als auch Vielseitigkeit entscheidende Faktoren sind.

Wachsende Nachfrage nach UV-härtbaren Farben

Die zunehmenden Umweltvorschriften in den Vereinigten Staaten haben eine bedeutende Verlagerung hin zu UV-härtbaren Farben im Flexodruck katalysiert, hauptsächlich aufgrund ihrer null flüchtigen organischen Verbindungen (VOC) Emissionen und überlegenen Leistungsmerkmale. UV-Flexofarben bieten bemerkenswerte Vorteile gegenüber herkömmlichen lösungsmittelbasierten oder wasserbasierenden Alternativen, darunter sofortige Härtungsfähigkeiten, ausgezeichnete Hafteigenschaften auf verschiedenen Substraten und verbesserte chemische Beständigkeit. Die Fähigkeit der Technologie, überlegene Druckqualität, schnelle Verwendungsbereitschaft und hohe Laufgeschwindigkeiten zu bieten, hat sie in mehreren Druckanwendungen zunehmend beliebt gemacht, von Joghurtbechern und -deckeln bis hin zu Suppenbeuteln, Flexibelverpackungen und sogar Zigarettenschachteln.

Der Markt hat erhebliche Innovationen in der UV-härtbaren Farbentechnologie erlebt, wobei Hersteller neue nachhaltige Lösungen einführen. So brachte Siegwerk beispielsweise im Mai 2022 die SICURA Litho Pack ECO-Serie auf den Markt, eine nachhaltige UV-Offsetfarben-Serie, die speziell für Nicht-Lebensmittel-Papier- und Kartonanwendungen entwickelt wurde und einen hohen Anteil an bioerneuerbaren Inhaltsstoffen aufweist. Darüber hinaus gewinnen Hybrid-UV-Farben, die entweder Wasser oder organische Lösungsmittel enthalten, an Bedeutung, da sie dünnere Trockenschichten und überlegene Leistung in Verpackungsanwendungen, insbesondere für Wellpappe und Faltschachteln, bieten. Diese technologischen Fortschritte, kombiniert mit der Fähigkeit der Farben, gleichbleibende Qualität und verbesserte Produktionseffizienz zu liefern, treiben ihre Einführung in der Flexodruckbranche weiter voran.

Von der Verpackungsbranche wird erwartet, dass sie die Nachfrage sowohl in der Ausrüstungs- als auch in der Farbenkategorie antreibt

Die Entwicklung der Verpackungsbranche, insbesondere im Bereich der Flexibelverpackung, ist zu einem bedeutenden Treiber für die Nachfrage nach Flexodruckausrüstung und -farben geworden. Flexibelverpackungen machen rund 20 % der gesamten US-amerikanischen Verpackungsbranche aus und haben sich als zweitgrößtes Verpackungssegment nach Wellpappe etabliert. Die Verlagerung der Branche hin zu nachhaltigeren und effizienteren Verpackungslösungen hat zu erhöhten Investitionen in die Flexodrucktechnologie geführt, da sie die Vielseitigkeit bietet, verschiedene Substrate zu verarbeiten und dabei hohe Qualität und Kosteneffizienz zu gewährleisten.

Die Nachfrage nach verbesserter Verpackungsfunktionalität und -qualität hat technologische Fortschritte bei Flexodruckausrüstung und -farben angeregt. Unternehmen investieren zunehmend in neue Technologien und schließen strategische Partnerschaften, um den sich wandelnden Marktanforderungen gerecht zu werden. So zeigt beispielsweise die Übernahme von Label Tech durch Fortis Solutions Group im Jahr 2022 den Fokus der Branche auf die Erweiterung des geografischen Fußabdrucks und die Verbesserung des Produktangebots durch Flexodruckkapazitäten. Darüber hinaus hat der wachsende Trend zu personalisierten Verpackungen in kleinen Auflagen Flexodruckplattformen attraktiver gemacht, da sie die Flexibilität bieten, sowohl kurze als auch lange Produktionsläufe zu bewältigen und dabei gleichbleibende Qualität und Kosteneffizienz in verschiedenen Verpackungsanwendungen zu gewährleisten. Dieser Trend wird durch die steigende Nachfrage nach industriellem Etikettendruck und Verpackungsdekorationslösungen weiter unterstützt, die die Präzision und Anpassungsfähigkeit der Flexodrucktechnologie erfordern.

Segmentanalyse: Nach Tintentechnologie

Lösungsmittelbasiertes Segment im US-amerikanischen Flexodruckmarkt

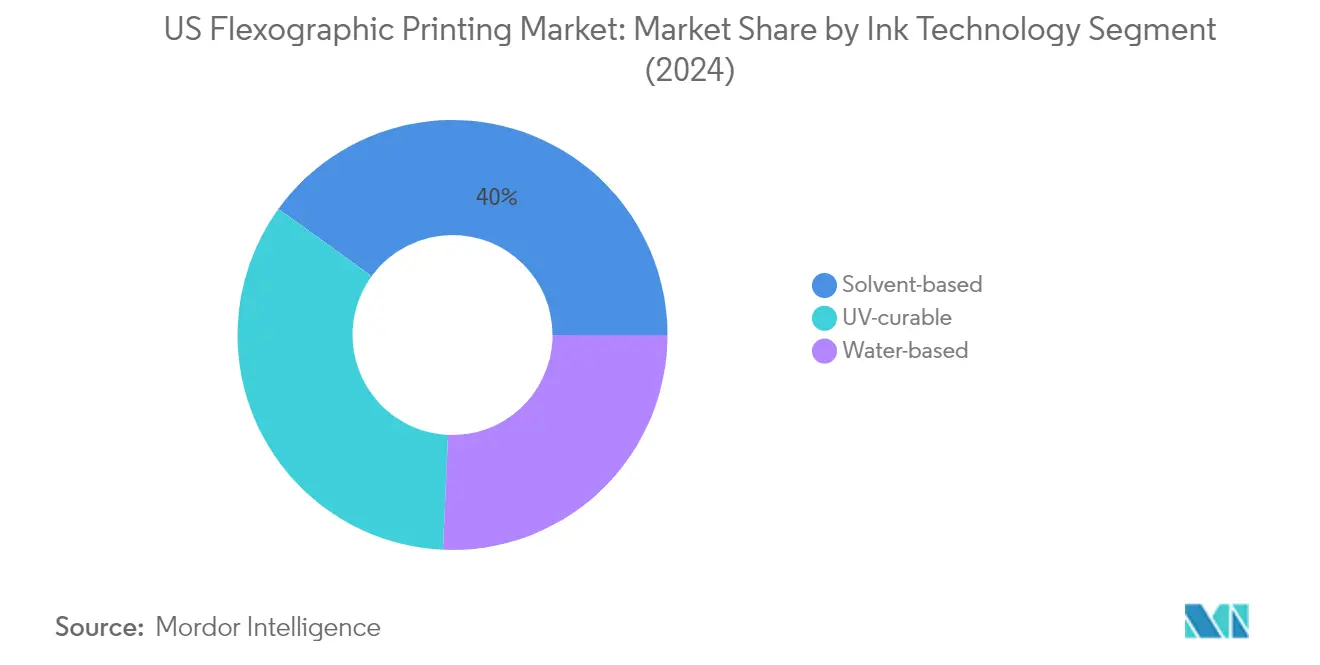

Das lösungsmittelbasierte Segment dominiert weiterhin den US-amerikanischen Flexodruckmarkt und hält im Jahr 2024 einen Marktanteil von rund 40 %. Diese bedeutende Marktposition ist auf die überlegenen Leistungsmerkmale des Segments zurückzuführen, einschließlich ausgezeichneter Beständigkeit gegenüber chemischen, mechanischen und äußeren Belastungen im Vergleich zu wasserbasierenden Alternativen. Lösungsmittelbasierte Farben bieten verbesserte Witterungs- und Verschleißbeständigkeit bei gleichzeitiger Kompatibilität mit verschiedenen Oberflächen und Substraten, was sie besonders wertvoll für Verpackungsanwendungen macht. Die Stärke des Segments wird durch die hohe Verbrauchernachfrage nach einfachen Verpackungslösungen, Anpassungsflexibilität und Leichteigenschaften weiter gestärkt. Die Einführung von grünen und biobasierten Tintenlösungsmitteln als Ersatz für herkömmliche erdölbasierte Lösungsmittel hat dazu beigetragen, Umweltbedenken zu begegnen und gleichzeitig Leistungsstandards aufrechtzuerhalten.

UV-härtbares Segment im US-amerikanischen Flexodruckmarkt

Das UV-härtbare Segment wird voraussichtlich die stärkste Wachstumsdynamik im US-amerikanischen Flexodruckmarkt aufweisen, mit einer erwarteten Wachstumsrate von rund 4 % im Zeitraum 2024–2029. Dieses beschleunigte Wachstum wird durch zunehmende Umweltbeschränkungen und die steigende Nachfrage nach flüchtige organische Verbindungen (VOC) freien Druckfarben angetrieben. UV-gehärtete Farben bieten erhebliche Vorteile gegenüber herkömmlichen Farben, darunter sofortige Härtungsfähigkeiten, überlegene Druckqualität und Kompatibilität mit sowohl flexiblen als auch starren Verpackungsanwendungen. Das Wachstum des Segments wird durch technologische Fortschritte in UV-Härtungssystemen weiter unterstützt, die es Druckereien ermöglicht haben, die Druckqualität zu verbessern, die Produktivität zu steigern und sicherere Drucksaalumgebungen zu schaffen. Die Einführung von Hybrid-UV-Farben, die Wasser oder organische Lösungsmittel enthalten, gewinnt an Dynamik, insbesondere in Verpackungsanwendungen für Wellpappe und Faltschachteln.

Verbleibende Segmente in der Marktsegmentierung nach Tintentechnologie

Das wasserbasierte Segment stellt eine entscheidende Komponente des US-amerikanischen Flexodruckmarkts dar, die hauptsächlich durch Umweltüberlegungen und spezifische Anwendungsanforderungen angetrieben wird. Wasserbasierte Farben haben in Papier-, Karton- und Textildruckanwendungen erheblich an Bedeutung gewonnen und bieten Vorteile wie stabile Viskosität und geringe Emissionen flüchtiger organischer Verbindungen. Das Segment hat bemerkenswerte technologische Fortschritte erlebt, insbesondere bei der Verbesserung von Haft- und Benetzungseigenschaften, was seine Anwendbarkeit in Flexibelverpackungsanwendungen erweitert hat. Jüngste Entwicklungen bei wasserbasierenden Farbformulierungen haben auch traditionelle Herausforderungen im Zusammenhang mit Trocknungszeit und Substratkompabilität angegangen, was sie für ein breiteres Spektrum von Druckanwendungen zunehmend geeignet macht.

Segmentanalyse: Nach Anwendungstyp (Farben)

Verpackungssegment im US-amerikanischen Flexodruckmarkt

Das Verpackungssegment dominiert den US-amerikanischen Flexodruckmarkt und hält im Jahr 2024 einen Marktanteil von rund 43 %, während es gleichzeitig die stärkste Wachstumsdynamik aufweist. Die Bedeutung dieses Segments wird durch die zunehmende Einführung des Flexodrucks in verschiedenen Verpackungsanwendungen, einschließlich flexibler und starrer Verpackungslösungen, vorangetrieben. Die Fähigkeit der Technologie, auf mehreren Substraten zu drucken, kombiniert mit ihrer Kosteneffizienz für die Großserienproduktion, hat sie für Verpackungshersteller besonders attraktiv gemacht. Das Wachstum des Segments wird durch die wachsende E-Commerce-Branche weiter unterstützt, die die Nachfrage nach hochwertigen bedruckten Verpackungsmaterialien intensiviert hat. Darüber hinaus profitiert das Verpackungssegment von der Kompatibilität des Flexodrucks mit umweltfreundlichen wasserbasierenden Farben, was mit dem zunehmenden Fokus auf nachhaltige Verpackungslösungen in den Vereinigten Staaten übereinstimmt.

Verbleibende Segmente im Anwendungstyp (Farben)

Das Faltschachtelsegment stellt einen bedeutenden Teil des Markts dar, angetrieben durch die steigende Nachfrage nach Einzelhandelsverpackungen und Konsumgütern. Dieses Segment profitiert von der Fähigkeit des Flexodrucks, hochwertige Drucke auf Kartonmaterialien zu liefern und dabei die Kosteneffizienz für große Produktionsläufe zu wahren. Das Etiketten- und Schildersegment bleibt ein entscheidender Anwendungsbereich, insbesondere in Branchen wie Lebensmittel und Getränke, Pharmazeutika und Konsumgüter, wo hochwertige Produktidentifikation und Markenbildung unerlässlich sind. Das papierbasierte Drucksegment behält trotz seiner geringeren Größe seine Bedeutung in verschiedenen kommerziellen Druckanwendungen, insbesondere in Sektoren, in denen traditionelle Druckmethoden bevorzugt werden. Diese Segmente tragen gemeinsam zur Vielfalt des Markts bei und demonstrieren die Vielseitigkeit der Flexodrucktechnologie in verschiedenen Anwendungen.

Segmentanalyse: Nach Anwendung (Ausrüstung)

Schmalbahndrucksegment im US-amerikanischen Flexodruckausrüstungsmarkt

Das Schmalbahndrucksegment dominiert den US-amerikanischen Flexodruckausrüstungsmarkt und hält im Jahr 2024 einen Marktanteil von rund 36 %, während es gleichzeitig die stärkste Wachstumsdynamik mit einer prognostizierten Wachstumsrate von rund 3 % im Zeitraum 2024–2029 aufweist. Die Bedeutung dieses Segments ist auf seine Vielseitigkeit bei der Handhabung verschiedener Druckanwendungen zurückzuführen, insbesondere im Etikettendruck und bei kleinen Auflagen von Flexibelverpackungen. Der Schmalbahndruck bietet überlegene Lösungen für Unternehmen, die schnellen Etikettendruck und andere Kleinauflagen-Anwendungen benötigen, was ihn im Allgemeinen zugänglicher und kosteneffizienter macht. Die Fähigkeit der Technologie, auf mehreren Substraten zu drucken und dabei hohe Qualität zu gewährleisten, kombiniert mit reduzierten VOC-Emissionen durch UV-härtbare Farben, hat ihre Marktposition gestärkt. Das Wachstum des Segments wird durch technologische Fortschritte bei servobasierten Maschinen weiter vorangetrieben, die schnellere Rüstzeiten und verbesserte Aufgabenwiederholbarkeit ermöglichen, sodass es auch bei kürzeren Druckauflagen effektiv mit Digitaldruckmaschinen konkurrieren kann, wo diese traditionell einen Vorteil hatten.

Verbleibende Segmente im Ausrüstungsanwendungsmarkt

Das Mittelbahndrucksegment dient als entscheidende Brücke zwischen Schmal- und Breitbahnanwendungen und bietet optimale Lösungen für verschiedene Verpackungsanforderungen mit Bahnbreiten zwischen 61 und 112 Zentimetern. Bogenoffsetausrüstung bietet spezialisierte Lösungen für kleine und mittelgroße Druckaufträge, besonders geeignet für Visitenkarten, Briefköpfe, Schreibwaren und Broschüren. Das sonstige Druckausrüstungssegment, das Breitbahndruck-Anwendungen umfasst, bedient Hochvolumen-Produktionsanforderungen und ist besonders effektiv für Großformatverpackungen und industrielle Anwendungen. Jedes dieser Segmente bedient unterschiedliche Marktbedürfnisse, wobei der Mittelbahndruck ausgewogene Lösungen für mittelgroße Auflagen bietet, der Bogendruck Präzision für spezialisierte Anwendungen liefert und Breitbahnausrüstung Hochgeschwindigkeits-Großvolumendruck für industrielle Betriebe ermöglicht.

Segmentanalyse: Nach Phase (Ausrüstung)

Nachdrucksegment im US-amerikanischen Flexodruckmarkt

Das Nachdrucksegment dominiert weiterhin den US-amerikanischen Flexodruckmarkt und hält im Jahr 2024 einen Marktanteil von rund 76 %. Der Nachdruck-Flexodruck hat sich als bevorzugte Wahl für Mikrowellen- und Wellpappendruck etabliert und verarbeitet verschiedene Substrate, einschließlich beschichteter, unbeschichteter und halbgestrichener Materialien. Die Bedeutung des Segments wird maßgeblich durch seine Vielseitigkeit in Mehrfarben-Verpackungsanwendungen und Verkaufsdisplays vorangetrieben, bei denen wasserbasierte Farben direkt auf Wellpappenmaterialien durch Hochdrucktechniken mit Polymer-Reliefplatten aufgetragen werden. Die Fähigkeit der Technologie, hochwertige Drucke bei gleichzeitiger Kosteneffizienz zu liefern, hat sie für Verpackungsunternehmen besonders attraktiv gemacht, die ihre Betriebskapazitäten verbessern möchten. Die starke Leistung des Segments wird durch die wachsende Nachfrage aus Endnutzerbranchen wie Lebensmittel und Getränke sowie E-Commerce weiter unterstützt, wo Wellpappe und Flexibelverpackungsanwendungen umfangreich genutzt werden.

Vordrucksegment im US-amerikanischen Flexodruckmarkt

Das Vordrucksegment entwickelt sich zum am schnellsten wachsenden Segment im US-amerikanischen Flexodruckmarkt und wird voraussichtlich im Zeitraum 2024–2029 mit rund 3 % wachsen. Dieses Wachstum ist in erster Linie auf seine Fähigkeit zurückzuführen, hochwertige Oberflächen mit geringem Flächengewicht zu liefern, was es im Vergleich zu anderen Drucktechniken zu einer kosteneffizienten Produktionsmethode macht. Der Vordruck-Flexodruck ist besonders effektiv für Langauflagenprojekte, insbesondere bei der Produktion von 10.000 oder mehr Kartons, die hochwertige Grafiken zur Stärkung der Markenidentität im Einzelhandel erfordern. Das Wachstum des Segments wird durch seine Fähigkeit weiter beschleunigt, den Wellpappeneffekt auf den meisten nachgedruckten Kartons zu reduzieren und gleichzeitig verbesserte Grafiken zu wettbewerbsfähigen Preisen zu bieten. Die zunehmende Einführung von Vordruck-Flexodruckmaschinen bei Endnutzern mit Massen- und Hochvolumenbedarf, kombiniert mit dem Wandel der Verbrauchererwartungen hin zu dekorierter Außenverpackung, treibt die Expansion des Segments im Markt weiter voran.

Segmentanalyse: Nach Endnutzer

Flexibelverpackungssegment im US-amerikanischen Flexodruckmarkt

Das Flexibelverpackungssegment dominiert den US-amerikanischen Flexodruckmarkt und hält im Jahr 2024 rund 35 % des gesamten Marktanteils. Die Führungsposition dieses Segments wird durch die zunehmende Einführung von Flexibelverpackungslösungen in verschiedenen Branchen, insbesondere in den Sektoren Lebensmittel und Konsumgüter, vorangetrieben. Das Wachstum des Segments wird durch die steigende Nachfrage nach nachhaltigen Verpackungsoptionen und die überlegenen Fähigkeiten des Flexodrucks bei der Verarbeitung verschiedener flexibler Substrate weiter gestärkt. Flexibelverpackungsanwendungen profitieren erheblich von der Fähigkeit des Flexodrucks, hochwertige Drucke auf mehreren Materialien zu liefern und dabei die Kosteneffizienz sowohl für kurze als auch für lange Produktionsläufe zu gewährleisten. Die Bedeutung des Segments ist auch auf technologische Fortschritte bei Flexodruckausrüstung zurückzuführen, die die Druckqualität und Effizienz speziell für Flexibelverpackungsanwendungen verbessert haben. Darüber hinaus haben die wachsende E-Commerce-Branche und veränderte Verbraucherpräferenzen hin zu praktischen Verpackungslösungen die Position der Flexibelverpackung im Flexodruckmarkt weiter gestärkt.

Verbleibende Segmente im Endnutzermarkt

Der US-amerikanische Flexodruckmarkt umfasst mehrere weitere bedeutende Segmente, darunter Etikettendruck, Faltschachteln, Printmedien und andere spezialisierte Anwendungen. Das Etikettensegment hat eine starke Präsenz im Markt, insbesondere in Branchen wie Pharmazeutika, Lebensmittel und Getränke sowie Konsumgüter, wo hochwertiger Etikettendruck für Markenerkennung und regulatorische Compliance unerlässlich ist. Faltschachteln stellen ein weiteres entscheidendes Segment dar, das verschiedene Verpackungsanforderungen im Einzelhandel und bei Konsumgütern bedient und dabei von der Fähigkeit des Flexodrucks profitiert, gleichbleibende Qualität auf Kartonsubstraten zu liefern. Das Printmediensegment bedient trotz seiner geringeren Größe weiterhin spezifische Marktbedürfnisse in kommerziellen Druckanwendungen. Weitere Endnutzeranwendungen umfassen spezialisierte Druckanforderungen für Industrieverpackungen, Sicherheitsdruck und verschiedene kundenspezifische Anwendungen, die jeweils zur Vielfalt und zum Gesamtwachstum des Markts beitragen. Diese Segmente demonstrieren gemeinsam die Vielseitigkeit und weitverbreitete Einführung der Flexodrucktechnologie in verschiedenen industriellen Anwendungen.

Wettbewerbslandschaft

Führende Unternehmen im US-amerikanischen Flexodruckmarkt

Der Flexodruckmarkt in den Vereinigten Staaten ist durch kontinuierliche Innovation und strategische Entwicklungen wichtiger Akteure wie DIC Corporation, Siegwerk Group, Flint Group und Bobst Group SA gekennzeichnet. Unternehmen konzentrieren sich auf die Entwicklung nachhaltiger und umweltfreundlicher Drucklösungen, einschließlich wasserbasierter Farben und energieeffizienter Druckausrüstung. Die Branche erlebt regelmäßige Produkteinführungen, die fortschrittliche Technologien wie KI, maschinelles Lernen und IoT für verbesserte Automatisierung und Präzision integrieren. Operative Agilität wird durch Investitionen in Forschung und Entwicklung demonstriert, insbesondere in den Bereichen UV-härtbare Farben, digitale Integration und Hybriddrucklösungen. Strategische Partnerschaften und Kooperationen mit Technologieanbietern werden zunehmend üblich, um Marktpositionen zu stärken und das Dienstleistungsangebot zu erweitern. Unternehmen erweitern auch ihre geografische Präsenz durch Akquisitionen und die Einrichtung neuer Produktionsstätten, um regionale Märkte besser zu bedienen und Lieferzeiten zu verkürzen.

Markt dominiert von globalen Technologieführern

Die Struktur des US-amerikanischen Flexodruckmarkts ist durch die Präsenz sowohl globaler Konzerne als auch spezialisierter regionaler Akteure gekennzeichnet, wobei internationale Unternehmen aufgrund ihrer technologischen Fähigkeiten und umfangreichen Vertriebsnetzwerke einen bedeutenden Marktanteil halten. Der Markt zeigt eine moderate Konsolidierung, wobei größere Akteure ihre Forschungskapazitäten und finanzielle Stärke nutzen, um Wettbewerbsvorteile zu wahren. Die Branchenlandschaft wird von etablierten Herstellern geprägt, die starke Beziehungen zu Endnutzern in verschiedenen Sektoren aufgebaut haben, insbesondere im Verpackungsdruck und Etikettendruck.

Der Markt hat mehrere strategische Fusionen und Übernahmen erlebt, die darauf abzielen, Produktportfolios zu erweitern und die Marktpräsenz zu stärken. Unternehmen konzentrieren sich zunehmend auf vertikale Integration, um Qualität zu kontrollieren und Kosten entlang der gesamten Wertschöpfungskette zu optimieren. Regionale Akteure behalten ihre Relevanz, indem sie spezialisierte Lösungen anbieten und enge Kundenbeziehungen pflegen, während globale Akteure ihre Präsenz durch strategische Partnerschaften und Akquisitionen lokaler Unternehmen weiter ausbauen, um ihre Marktdurchdringung und technischen Fähigkeiten zu verbessern.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg voran

Der Erfolg im Flexodruckmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und dabei Kosteneffizienz und ökologische Nachhaltigkeit zu wahren. Etablierte Akteure konzentrieren sich auf die Entwicklung integrierter Lösungen, die traditionellen Flexodruck mit digitalen Technologien kombinieren, und investieren gleichzeitig in umweltfreundliche Produkte, um wachsenden Umweltbedenken zu begegnen. Marktführer stärken ihre Positionen, indem sie umfassende Servicepakete anbieten, einschließlich technischer Unterstützung, Schulungen und maßgeschneiderter Lösungen, und entwickeln gleichzeitig intelligente Fertigungskapazitäten zur Verbesserung der Betriebseffizienz.

Für Herausforderer, die Marktanteile gewinnen möchten, muss der Fokus auf der Entwicklung spezialisierter Lösungen für spezifische Branchensegmente liegen, während starke Vertriebsnetzwerke aufgebaut werden. Der Markt steht vor einem moderaten Substitutionsrisiko durch Digitaldrucktechnologien, was es für Unternehmen entscheidend macht, die einzigartigen Vorteile des Flexodrucks in Bezug auf Kosteneffizienz und Vielseitigkeit zu demonstrieren. Die Einhaltung von Vorschriften, insbesondere hinsichtlich Umweltstandards und Lebensmittelsicherheitsanforderungen, prägt weiterhin die Produktentwicklung und Marktstrategien. Unternehmen, die diese Herausforderungen effektiv bewältigen und dabei Betriebseffizienz und Produktqualität aufrechterhalten können, werden in dieser sich entwickelnden Marktlandschaft voraussichtlich erfolgreich sein.

Marktführer der US-amerikanischen Flexodruckbranche

DIC Corporation

Siegwerk Group

Flint Group

Hubergroup USA Inc.

American Inks & Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Amcor kündigte eine bedeutende Erweiterung seiner nordamerikanischen Druck- und Verarbeitungskapazitäten für den Molkereimarkt an. Dieser strategische Schritt zielt darauf ab, die wachsende Nachfrage nach Flexibelverpackungen in der Region zu unterstützen.

- März 2024: Paper Converting Machine Company (PCMC), unter BW Converting Solutions, kündigte die Ausrichtung von zwei kostenlosen Tagen der offenen Tür in ihrem Packaging Innovation Center in Green Bay, WI, vom 23. bis 25. April 2024 an. Diese Veranstaltungen standen Neueinsteigern und Experten im Verpackungsbereich offen. Über die drei Tage lag der Fokus auf Digitaldruck für Flexibelverpackungen sowie Digital- und Flexodruck für die Faltschachtelindustrie. Die Teilnehmer gewannen wertvolle Einblicke und Informationen über die neuesten Fortschritte und Trends in Digitaldrucktechnologien im Zusammenhang mit der Produktion von Flexibelverpackungen und Faltschachteln.

- Januar 2024: Catapult Print installierte eine neue Nilpeter FA-26-Druckmaschine und förderte damit das Ziel des Unternehmens, Druckprozesse zu innovieren und den US-Markt zu beeinflussen. Die Nilpeter FA-26 ist Catapults achte FA-Line-Druckmaschine, die in den letzten fünf Jahren erworben wurde, und die erste mit einer Bahnbreite von 66 Zentimetern.

Berichtsumfang des US-amerikanischen Flexodruckmarkts

Flexodruck ist ein Druckverfahren, das flexible Platten aus Gummi oder Kunststoff verwendet. Jede Platte mit ihrem leicht erhabenen Bild wird auf einen Zylinder aufgespannt und mit schnell trocknender Farbe eingefärbt. Das zu bedruckende Material, das Substrat, wird zwischen der Druckplatte und dem Gegendruckzylinder hindurchgeführt, der Druck verwendet, um das Substrat gegen die Platte zu halten.

Der US-amerikanische Flexodruckmarkt ist segmentiert nach Druckfarbe (Tintentechnologie [wasserbasiert, lösungsmittelbasiert und UV-härtbar], Anwendungstyp [Verpackung {flexibel und starr}, Etiketten und Schilder sowie papierbasierter Druck]), nach Ausrüstung (Anwendungstyp [Schmalbahn, Mittelbahn, Bogendruck und sonstige Druckausrüstung] und Phase [Vordruck und Nachdruck] sowie Endnutzer [Faltschachtel, Flexibelverpackung, Etiketten, Printmedien und sonstige Endnutzer]). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Nach Tintentechnologie | Wasserbasiert | |

| Lösungsmittelbasiert | ||

| UV-härtbar | ||

| Nach Anwendungstyp | Verpackung | Flexibel |

| Starr | ||

| Etiketten und Schilder | ||

| Papierbasierter Druck | ||

| Nach Anwendungstyp | Schmalbahn |

| Mittelbahn | |

| Bogendruck | |

| Sonstige Druckausrüstung | |

| Nach Phase | Vordruck |

| Nachdruck | |

| Nach Endnutzer | Faltschachtel |

| Flexibelverpackung | |

| Etiketten | |

| Printmedien | |

| Sonstige Endnutzer |

| Nach Druckfarbe | Nach Tintentechnologie | Wasserbasiert | |

| Lösungsmittelbasiert | |||

| UV-härtbar | |||

| Nach Anwendungstyp | Verpackung | Flexibel | |

| Starr | |||

| Etiketten und Schilder | |||

| Papierbasierter Druck | |||

| Nach Ausrüstung | Nach Anwendungstyp | Schmalbahn | |

| Mittelbahn | |||

| Bogendruck | |||

| Sonstige Druckausrüstung | |||

| Nach Phase | Vordruck | ||

| Nachdruck | |||

| Nach Endnutzer | Faltschachtel | ||

| Flexibelverpackung | |||

| Etiketten | |||

| Printmedien | |||

| Sonstige Endnutzer | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Flexodruckmarkt?

Die Größe des US-amerikanischen Flexodruckmarkts beträgt im Jahr 2025 USD 2,92 Milliarden, wächst mit einer CAGR von 2,77 % und wird bis 2030 voraussichtlich USD 3,35 Milliarden erreichen.

Was ist die aktuelle Größe des US-amerikanischen Flexodruckmarkts?

Im Jahr 2025 wird die Größe des US-amerikanischen Flexodruckmarkts voraussichtlich USD 2,92 Milliarden erreichen.

Welche Jahre deckt dieser US-amerikanische Flexodruckmarkt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des US-amerikanischen Flexodruckmarkts auf USD 2,84 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße des US-amerikanischen Flexodruckmarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des US-amerikanischen Flexodruckmarkts für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: