Marktgröße und Marktanteil für Tintenstrahldruck

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

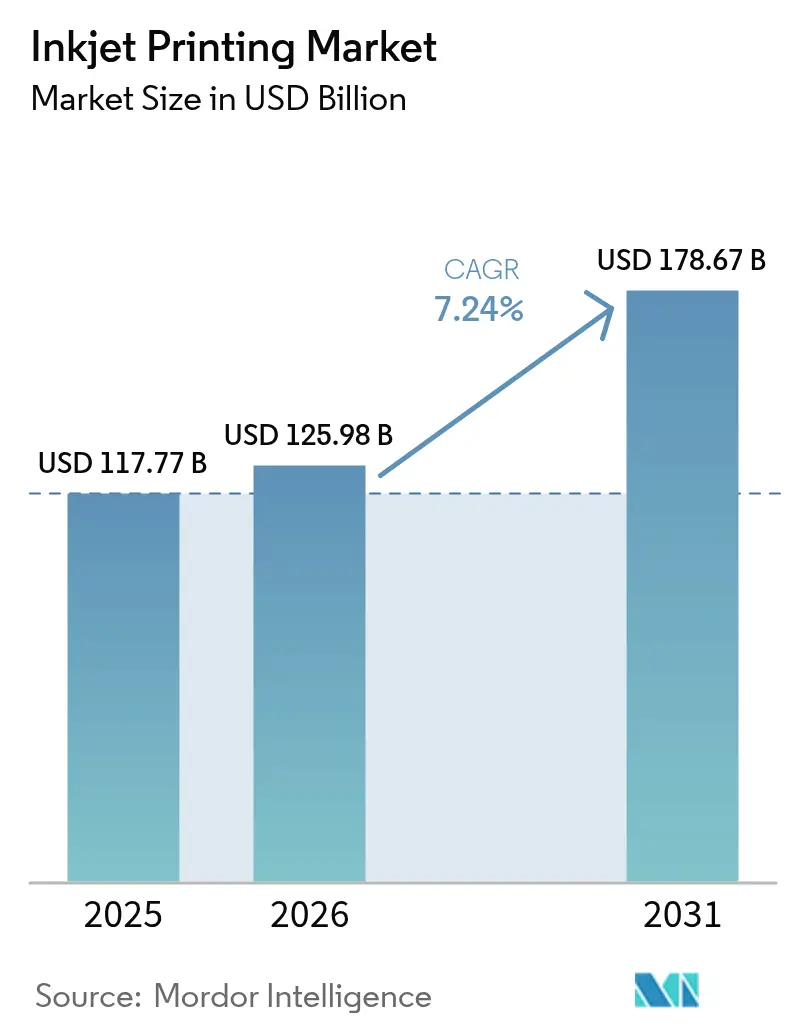

| Marktgröße (2026) | 125.98 Milliarden US-Dollar |

| Marktgröße (2031) | 178.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

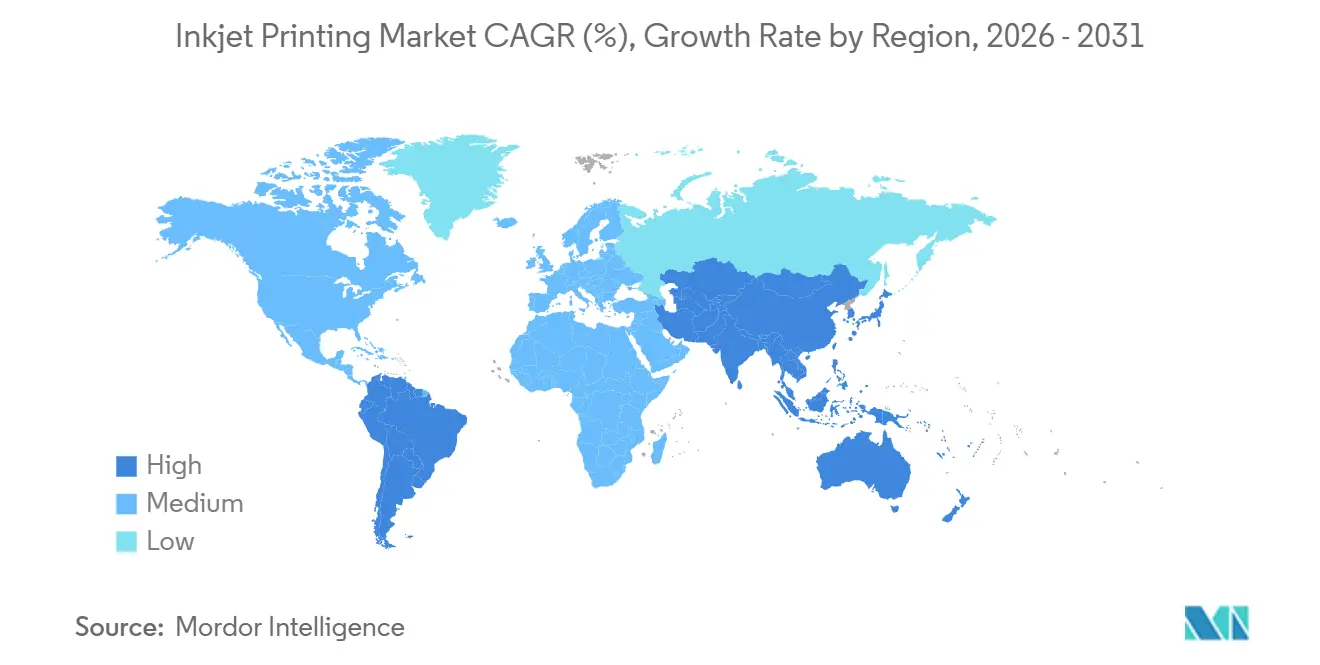

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tintenstrahldruck von Mordor Intelligence

Die Marktgröße für Tintenstrahldruck wurde im Jahr 2025 auf 117,77 Milliarden USD geschätzt und soll von 125,98 Milliarden USD im Jahr 2026 auf 178,67 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,24 % während des Prognosezeitraums (2026–2031). Ein deutlicher Wandel von Offset- und Flexografiesystemen hin zu agilen digitalen Workflows bildet die Grundlage dieser Expansion. Markeninhaber weltweit benötigen kürzere Produktionsläufe, Anpassungen in der Spätphase und serialisierte Daten auf jeder Einheit – alles Anforderungen, die Drop-on-Demand- und Continuous-Inkjet-Architekturen begünstigen. Einzeldurchlauf-Pressen, die 300 Meter pro Minute überschreiten, haben die historische Kostenlücke pro Abdruck gegenüber Flexodruck verringert und die Amortisationszeiten für Investitionsgüter verkürzt. Gleichzeitig automatisieren cloudbasierte Farbmanagementplattformen die Substratprofilierung und vorausschauende Wartung, was die Gesamtbetriebskosten weiter senkt. Angebotsseitige Risiken im Zusammenhang mit piezoelektrischen Keramiken bestehen weiterhin, doch die Zahlungsbereitschaft der Käufer für variable Daten, schnelle Durchlaufzeiten und nachhaltige Tinten überwiegt diese Gegenwindfaktoren weiterhin.

Wichtigste Erkenntnisse des Berichts

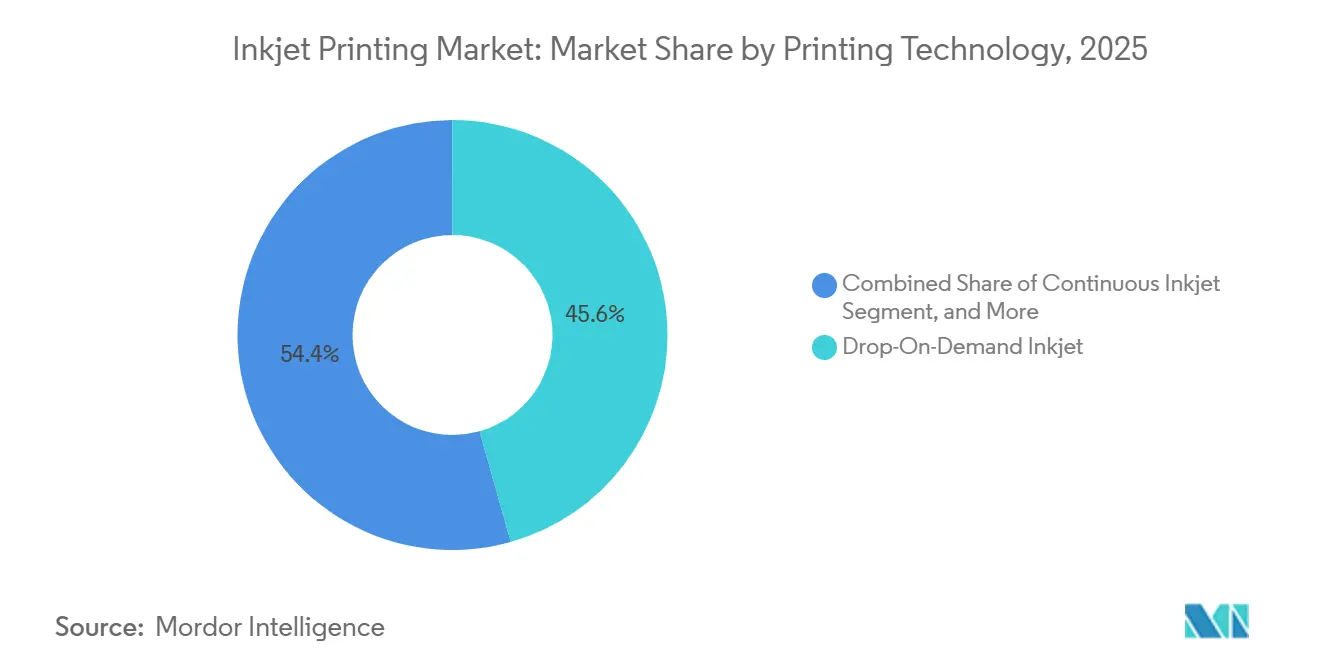

- Nach Drucktechnologie erfasste Drop-on-Demand im Jahr 2025 einen Anteil von 45,63 %, während Continuous Inkjet bis 2031 voraussichtlich mit einer CAGR von 8,45 % wachsen wird.

- Nach Tintentyp entfielen wässrige Formulierungen im Jahr 2025 auf einen Marktanteil von 34,77 %, während das Segment der Latexchemikalien voraussichtlich mit einer CAGR von 8,23 % wachsen wird.

- Nach Komponente repräsentierten Drucker im Jahr 2025 einen Anteil von 50,68 %, doch das Segment Software und Dienstleistungen soll mit einer CAGR von 8,77 % wachsen.

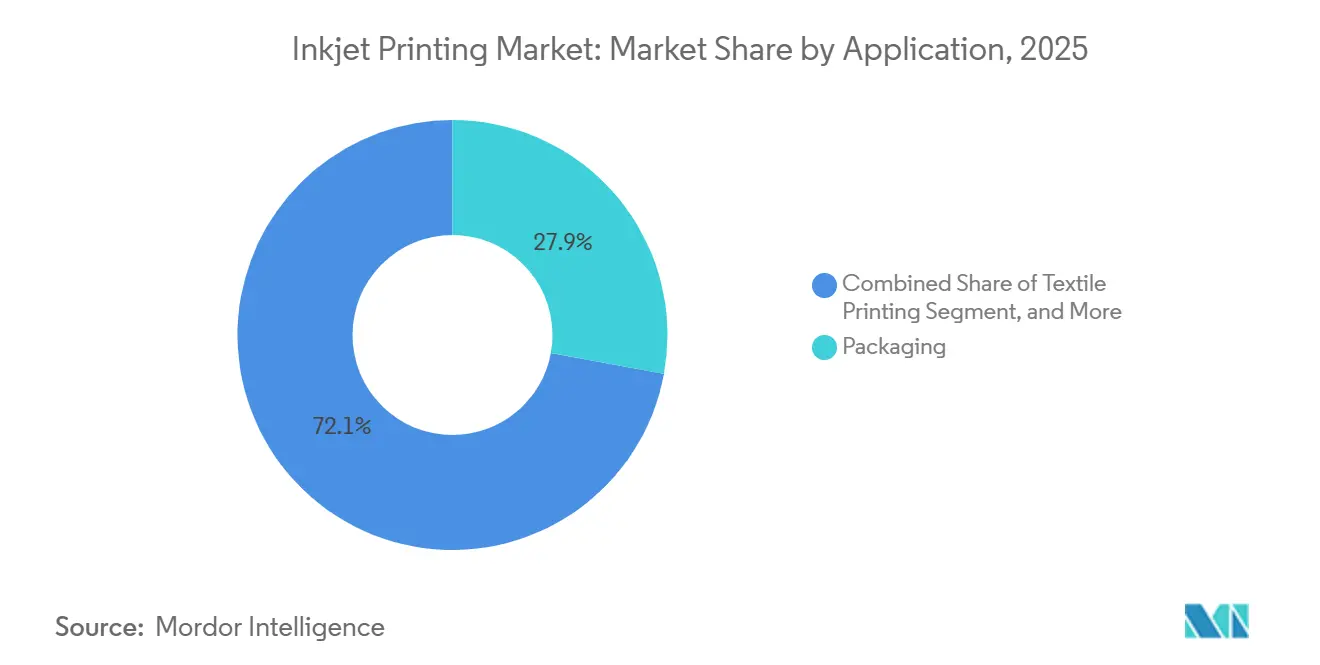

- Nach Anwendung entfiel auf Verpackung im Jahr 2025 ein Anteil von 27,88 %, während Textildruck voraussichtlich mit einer CAGR von 9,12 % stark wachsen wird.

- Nach Substratmaterial hielt Papier und Karton im Jahr 2025 einen Anteil von 40,71 %, doch das Segment der Textilsubstrate soll mit einer CAGR von 9,24 % wachsen.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 39,87 %, und Südamerika soll bis 2031 mit einer CAGR von 9,09 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Tintenstrahldruck

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datengetriebene Verpackungsnachfrage aus den Bereichen FMCG und Lebensmittel | +1.8% | Konzentration auf globaler Ebene sowie in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von Kurzauflagen und On-Demand-Publishing | +1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum des industriellen Dekordrucks und des Direktdrucks auf Formen | +1.0% | Global, frühe Gewinne in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufkommen von Einzeldurchlauf-Hochgeschwindigkeits-Tintenstrahlpressen | +1.5% | Global, frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu dezentralisierten Mikrofabriken zur Ermöglichung von Just-in-Time-Individualisierung | +0.9% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung enzymbasierter Farbstoffe für biologisch abbaubare Textilien | +0.6% | Europa und Nordamerika, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datengetriebene Verpackungsnachfrage aus den Bereichen FMCG und Lebensmittel

Serialisierte QR-Codes, Chargenidentifikatoren und Allergenwarnungen sind mittlerweile Standard auf Primärverpackungen – eine Anforderung, die durch die europäischen Kohlenstoffoffenlegungsregeln, die bis 2027 gelten sollen, verstärkt wird.[1]HP Inc., "HP Indigo Digitaldruckmaschinen," hp.com Regionale Verarbeiter setzen Digitaldruckmaschinen ein, die Druckvorlagen ohne Plattenwechsel austauschen, sodass Marken limitierte Geschmacksvarianten testen können, ohne überschüssige Lagerbestände zu halten.[2]Domino Printing Sciences, "Thermotintenstrahl-Module für flexible Verpackungen," domino-printing.com Verträge wie der 50-Millionen-USD-Indigo-Deal von HP Inc. mit ePac Holdings verdeutlichen das Ausmaß der Investitionen. In den Kategorien Milchprodukte und Snacks macht der Haltbarkeitsdruck häufige Etikettenänderungen unvermeidlich, was die weitere Akzeptanz vorantreibt. Verarbeiter, die variable Daten-Workflows beherrschen, gewinnen stabilere Beziehungen zu Einzelhändlern, die Herkunft und Frische nahezu in Echtzeit verfolgen.

Aufkommen von Einzeldurchlauf-Hochgeschwindigkeits-Tintenstrahlpressen

Die Einzeldurchlauf-Architektur platziert jeden Farbbalken inline und erreicht Durchsätze, die einst dem Offsetdruck vorbehalten waren, während auf jedem Bogen einzigartige Daten gedruckt werden.[3]Agfa-Gevaert, "SpeedSet Orca Einzeldurchlauf-Presse," agfa.com Systeme wie Agfa-Gevaerts SpeedSet Orca erreichen 11.000 Bogen pro Stunde, während die HS-Serie von Fujifilm-Barberán 350 Meter pro Minute auf Dekorlaminaten verarbeitet. Der Einrichtungsabfall sinkt um bis zu 70 % – ein Vorteil in einer Zeit erhöhter Substratkosten. Diese Plattformen ziehen Verarbeiter in der Pharmaindustrie und im Direktmailing an, die Offsetqualität plus Serialisierung benötigen. Wasserbasierte Chemikalien, die den Anforderungen des Nordischen Schwans entsprechen, beschleunigen die Einführung bei Einzelhändlern, die sich zu umweltfreundlicheren Lieferketten verpflichtet haben.

Verlagerung hin zu dezentralisierten Mikrofabriken zur Ermöglichung von Just-in-Time-Individualisierung

Lieferunterbrechungen und Frachtvolatilität haben Marken dazu veranlasst, die Produktion näher an die Nachfragezentren zu verlagern. Kompakte Tintenstrahleinheiten lassen sich im Gegensatz zu großen Offsetlinien problemlos in Mikrofabriken integrieren. Roland DGs PeriQ360 und Perivallo360m dekorieren zylindrische Objekte in Getränkeabfüllanlagen und machen den Versand vorbedruckter Hülsen überflüssig. HP Inc.s PrintOS-Cloud liefert nun Remote-Substratprofile, sodass die Farbe an mehreren kleinen Standorten übereinstimmt. Das Modell findet im Textilbereich Anklang, wo Brother Industries' GTX Pro BULK 1.200 Hemden pro Tag produziert und es Modestartups ermöglicht, eine 48-Stunden-Lieferung zu versprechen.

Schnelle Einführung enzymbasierter Farbstoffe für biologisch abbaubare Textilien

Nachhaltigkeitsvorschriften drängen Bekleidungs- und Dekorlieferanten zu biobasierten Tinten, die in der industriellen Kompostierung abgebaut werden. Forscher der Universität Wien demonstrierten enzymkatalysiertes Indigo mit konventioneller Farbechtheit und bewiesen damit die kommerzielle Realisierbarkeit. Mimaki Engineering erhielt die GREENGUARD-Gold-Zertifizierung für Latextinten, die in Innenräumen ohne Belüftung verwendet werden. Die Entfärbungstechnologie von Toyo Ink ermöglicht ein geschlossenes Textilrecycling und erfüllt die Gesetze zur erweiterten Herstellerverantwortung in Europa. Einzelhändler, die Rücknahmeprogramme einführen, schreiben nun zertifizierte Tinten in Kaufverträgen vor und ziehen die Nachfrage entlang der gesamten Wertschöpfungskette nach sich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wandel der Werbeausgaben hin zu digitalen Kanälen | -1.3% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Investitionskostenprämie gegenüber herkömmlichen Flexo- und Siebdrucklinien | -1.1% | Global, ausgeprägt in Südamerika und den Märkten des Nahen Ostens | Mittelfristig (2–4 Jahre) |

| Verschärfung der Abwassereinleitungsgrenzwerte für Nanopigmente in Südostasien | -0.5% | Südostasien, Ausbreitung nach Südasien | Mittelfristig (2–4 Jahre) |

| Fragilität der Lieferkette für piezoelektrische Keramiken, die die Verfügbarkeit von Druckköpfen einschränkt | -0.7% | Global, ausgeprägt in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wandel der Werbeausgaben hin zu digitalen Kanälen

Werbetreibende verlagern Budgets in Richtung programmatischer Display-Werbung, sozialer Medien und vernetztem Fernsehen. Das Vereinigte Königreich verzeichnete im dritten Quartal 2025 einen Rückgang der Printwerbeausgaben um 1,5 %, während die digitalen Ausgaben um 8,2 % stiegen. Zeitungsschließungen und Seitenkürzungen untergraben die Auflagenmengen für Hochgeschwindigkeits-Tintenstrahl-Rollenpressen, insbesondere in Nordamerika und Europa. Der Umsatzrückgang ist unmittelbar, da Verlage häufig ganze Druckausgaben einstellen, anstatt sie schrittweise zu reduzieren. Da die Breitbandpenetration in entwickelten Märkten 85 % übersteigt, zeichnet sich eine ähnliche Abwanderung in Teilen von Asien-Pazifik ab.

Anhaltende Investitionskostenprämie gegenüber herkömmlichen Flexo- und Siebdrucklinien

Einstiegsmodelle von Einzeldurchlauf-Tintenstrahleinheiten werden 40–60 % über vergleichbaren Flexodruckmaschinen angeboten. Für Verarbeiter, die stabile Langauflagenarbeiten bedienen, übersteigt die Amortisationszeit häufig drei Jahre – ein Hindernis, das durch volatile Wechselkurse in Südamerika und dem Nahen Osten noch verstärkt wird. Obwohl Screen Holdings nun modulare Etikettensysteme anbietet, die schrittweise um Stationen erweitert werden können, übersteigt die Basisinvestition immer noch 1 Million USD. Höhere Tintenkosten im Vergleich zu Lösungsmittelformulierungen vergrößern das Delta bei den Gesamtbetriebskosten. Bis sich die Finanzierungsbedingungen verbessern, könnten kleinere Verarbeiter Upgrades aufschieben und weiterhin veraltete Geräte abschreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Drucktechnologie: Continuous-Systeme erschließen Hochgeschwindigkeitskodierung

Continuous Inkjet soll bis 2031 mit einer CAGR von 8,45 % wachsen. Continuous Inkjet gewann an Dynamik, weil Pharma-, Getränke- und Lebensmittelhersteller Liniengeschwindigkeiten von über 600 Metern pro Minute fordern. Die Marktgröße für Tintenstrahldruck im Bereich Hochgeschwindigkeitskodierungsanwendungen soll unter dieser Technologiegruppe am schnellsten wachsen. Videojet und Domino haben Thermotintenstrahlköpfe direkt in Förderlinien integriert und ermöglichen so eine Echtzeit-Serialisierung für die Einhaltung von Track-and-Trace-Vorschriften. Unterdessen behält Drop-on-Demand die Führung im Großformatgrafik-Bereich dank seiner überlegenen Bildtreue und Substratvielseitigkeit.

Der Marktanteil für Tintenstrahldruck im Bereich Drop-on-Demand lag 2025 bei 45,63 % und spiegelt die breite Nutzung in Grafik, Textil und Verpackung wider. Hersteller wie Canon und Xerox kombinieren nun Inline-Spektralfotometrie mit Drop-on-Demand, um ISO-konforme Farbe zu gewährleisten und historische Qualitätslücken gegenüber dem Offsetdruck zu schließen. In Asien-Pazifik, wo Mehrschichtfabriken Betriebszeit schätzen, gewinnen Continuous-Systeme trotz höherer Anfangspreise an Bedeutung, was auf eine schrittweise Verschiebung des Produktmixes über den Prognosehorizont hinweist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tintentyp: Latextinten fördern Außenwerbung

Wässrige Tinten dominierten mit 34,77 % Marktanteil im Jahr 2025, insbesondere für Innengrafiken und Verlagswesen, wo geringer Geruch zwingend erforderlich ist. Dennoch sollen Latexformulierungen eine CAGR von 8,23 % verzeichnen, da Kommunen die Vorschriften für flüchtige organische Verbindungen verschärfen. Die Marktgröße für Tintenstrahldruck im Bereich Latextinten soll parallel zum Wachstum bei Fahrzeugfolierungen und Außeneinzelhandelswerbung steigen, die Abriebfestigkeit ohne Lösungsmittelemissionen erfordern.

Die Einführung von Latex beschleunigt sich weiter, da neue Druckköpfe bei niedrigeren Temperaturen aushärten und so den Druck auf wärmeempfindlichen Textilien ermöglichen. Lösungsmitteltechnologien bleiben in der Fahrzeugflottenbeschriftung bestehen, wo Haltbarkeit Vorrang vor Umweltkonformität hat, obwohl der regulatorische Druck in Kalifornien und der Europäischen Union diese Nische stetig erodiert. Hybride UV-wasserbasierte Chemikalien wie Fujifilms Aquafuze zeigen, wie Anbieter Nachhaltigkeit mit Haftung auf starren Substraten in Einklang bringen.

Nach Komponente: Software und Dienstleistungen stützen wiederkehrende Einnahmen

Drucker machen mit 50,68 % im Jahr 2025 weiterhin den größten Marktanteil aus, doch Anbieter monetarisieren zunehmend Software-Abonnements und Pakete zur vorausschauenden Wartung. Software und Dienstleistungen sollen mit einer CAGR von 8,77 % wachsen. Diese Dienste reduzieren ungeplante Ausfallzeiten um fast ein Fünftel und ergänzen Verbrauchsmaterialien automatisch, wodurch Kunden in markeneigene Ökosysteme eingebunden werden. Die an Dienstleistungen gebundene Marktgröße für Tintenstrahldruck wächst daher schneller als Hardware und Verbrauchsmaterialien.

Druckkopflieferanten bleiben konzentriert, wobei einige japanische und europäische Unternehmen die Versorgung mit mikrogefertigten Düsen dominieren, die für Industriepressen unerlässlich sind. Da Cloud-Dashboards die Geräteüberwachung normalisieren, beginnen Verarbeiter, Ausgabegeräte als Teil einer integrierten Datenumgebung und nicht als isolierte Maschinen zu betrachten. Dieser Wandel verlagert Beschaffungsentscheidungen von einem Fokus auf Investitionsausgaben hin zur Betonung des Lebenszyklus-Werts.

Nach Anwendung: Fast Fashion beschleunigt die Einführung von Textildruck

Verpackung führt mit 27,88 % Anteil im Jahr 2025, da schnelldrehende Konsumgüter variable SKU-Daten benötigen, doch Textilien verzeichnen den stärksten künftigen Anstieg mit einer erwarteten CAGR von 9,12 %. On-Demand-Bekleidungsproduktion ermöglicht es Modemarken, Designs alle sechs Wochen zu aktualisieren und dabei unverkaufte Lagerbestände zu vermeiden. Die Marktgröße für Tintenstrahldruck im Bereich individueller Bekleidung soll daher rasch wachsen, unterstützt durch Geräte, die 1.200 Hemden pro Tag mit minimalem Bedienereinsatz produzieren können.

Etikettendruck bleibt widerstandsfähig, insbesondere für Craft-Getränke, die Kurzauflagen und häufige Designänderungen benötigen. Elektronik- und Leiterplattendruck nimmt eine kleine, wachstumsstarke Nische ein, in der Lötmasken- und leitfähige Tintenstrahllinien Prototypenzyklen verkürzen. Kommerzieller Druck und Verlagswesen schrumpfen weiter, da Inhalte ins Internet migrieren, was die strategische Neuausrichtung auf industrielle und Verpackungsvertikalen verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Substratmaterial: Textilgewebe entwickeln sich zur am schnellsten wachsenden Basis

Papier und Karton bleiben mit 40,71 % Anteil im Jahr 2025 die dominierenden Substrate dank Büchern, Kartons und kommerziellem Druck, doch Polyester- und Baumwollgewebe verzeichnen nun die schnellsten Zuwächse mit einer CAGR von 9,24 % während des Prognosezeitraums. Direct-to-Garment-Workflows kombinieren Inline-Vorbehandlung mit Rolle-zu-Rolle-Trocknern und ermöglichen es Verarbeitern, innerhalb einer Schicht zwischen Bekleidungs- und Heimdekoraufträgen zu wechseln. Die Marktgröße für Tintenstrahldruck im Bereich Textilsubstrate wird durch Modehändler gestützt, die lokale Just-in-Time-Fertigung fordern.

Kunststofffolien, Metallfolien und Metalldosen profitieren von der variablen Datenkodierung, die separate Etikettenebenen überflüssig macht. Glas- und Keramikfliesen sind eine weitere Wachstumsnische, da Architekten individuelle Fassaden und Innenpaneele spezifizieren. Spezialmaterialien wie Leder, Kork und biobasierte Platten erzielen Premiumpreise für personalisierte Geschenke und Luxusverpackungen und verdeutlichen die Breite der Substratediversifizierung.

Geografische Analyse

Asien-Pazifik führte den Markt für Tintenstrahldruck im Jahr 2025 an und erfasste 39,87 % des Marktanteils auf der Grundlage von Chinas Elektronik- und Textilproduktion, Indiens wachsender Verpackungsnachfrage und Japans Druckkopfinnovationen. Staatliche Anreize für intelligente Fertigung in China sowie Kapazitätserweiterungen von Toyo Ink India sorgen für eine robuste Gerätepipeline. Lokale Anbieter in China liefern nun wettbewerbsfähig bepreiste UV- und Textildrucker, die importierte Marken unter Druck setzen, während japanische Unternehmen piezoelektrische Materialien verfeinern, die die nächste Generation von Hochfrequenzköpfen antreiben.

Südamerika soll mit einer CAGR von 9,09 % bis 2031 die am schnellsten wachsende Region sein, da Verarbeiter digitalisieren, um sich gegen logistische Unsicherheiten abzusichern. Die Installation der ersten HP Indigo 200K-Presse in der Region durch Valgroup zeigt einen entscheidenden Schritt hin zu Etikettenauflagen, die in Tagen statt Wochen gemessen werden. Kapazitätserweiterungen in der Tintenproduktion in Brasilien und ein wachsendes Händlernetz in Argentinien und Chile ermöglichen eine schnellere Versorgung mit Verbrauchsmaterialien, reduzieren Ausfallzeiten für regionale Nutzer und festigen lokale Ökosysteme.

Nordamerika und Europa tragen zusammen fast 45 % des Umsatzes bei, stehen jedoch vor reifen kommerziellen Drucksegmenten. Dennoch führen beide Regionen bei pharmazeutischen, Dekor- und Industrieanwendungen, wo strenge Serialisierungs-, Innenraumluftqualitäts- und Farbmanagementstandards gelten. Der Nahe Osten und Afrika sind zwar kleiner, zeigen jedoch eine beschleunigte Einführung, da Freihandelszonen im Golf die lokalisierte Verpackungsproduktion fördern. Die türkische Textilexportbasis modernisiert sich ebenfalls mit Digitaldruckern, die europäische Modehändler bedienen, die nachhaltige Lieferketten fordern.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist fragmentiert, wobei die führenden Anbieter HP Inc., Canon Inc., Seiko Epson Corp., Fujifilm Holdings Corp., Xerox Holdings Corp. und andere sind. Diese Unternehmen verteidigen ihre installierten Basen durch proprietäre Tintenchemikalien, gesicherte Patronen und gebündelte Servicevereinbarungen, die Betriebszeit garantieren. Der verbleibende Anteil ist auf Spezialisten verteilt, die Nischen wie leitfähige Tinten, Direktdekoration auf Objekten und Großformatwerbung bedienen.

Die technologische Differenzierung dreht sich um Strahlfrequenz, Tropfengrößenkontrolle und softwaregesteuerte Workflows. Fujifilm Dimatix meldete 2025 Patente für Graustufen-Druckköpfe an, die Spannungswellenformen variieren und fotografische Verläufe ohne Geschwindigkeitseinbußen ermöglichen. HP Inc. senkte die Betriebstemperaturen bei neuen Thermaltintenstrahlmodulen und erweiterte die Kompatibilität mit wärmeempfindlichen Substraten. Die Einhaltung der ISO-12647-Farbnorm und der GREENGUARD-Anforderungen für Innenräume ist nun ein prominentes Merkmal bei Ausschreibungsbewertungen und zwingt Anbieter zu schnellen Firmware- und Tintenset-Updates.

Offene Architektur-Herausforderer positionieren sich gegen Anbieterbindung, indem sie Tinten von Drittanbietern akzeptieren und sich mit handelsüblicher RIP-Software integrieren. Start-ups wie Nano Dimension und Optomec nutzen den Funktionselektronikdruck, wo das Wissen etablierter Anbieter begrenzt ist. Gleichzeitig investieren etablierte Anbieter stark in Cloud-Diagnose und maschinelles Lernen, um den Komponentenverschleiß vorherzusagen, und versuchen, Kunden in mehrjährige Abonnementpakete einzubinden, die Hardware, Verbrauchsmaterialien und Analysen kombinieren.

Marktführer im Bereich Tintenstrahldruck

HP Inc.

Canon Inc.

Seiko Epson Corp.

Brother Industries Ltd.

Ricoh Company Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Canon Inc. stellte die Digitaldruckmaschinen varioPRESS iV7 und varioPRINT iX1700 mit Inline-Spektralfotometern vor, die die ISO-12647-Farbkonformität gewährleisten.

- Januar 2026: HP Inc. erweiterte PrintOS um Remote-Substratprofilierung und verkürzte die Durchlaufzeit für Kampagnen an mehreren Standorten um 30 %.

- November 2025: Valgroup installierte die erste HP Indigo 200K in Südamerika und ermöglichte so Werbeetiketten-Auflagen ohne zentrale Importe.

- Oktober 2025: Mimaki Engineering brachte die Textildrucker TX330-1800 und Tiger600-1800TS für personalisierte Heimdekoration auf den Markt.

Berichtsumfang des globalen Markts für Tintenstrahldruck

Tintenstrahldruck ist die am weitesten verbreitete Form des Digitaldrucks für kleine, kostengünstige Verbrauchermodelle und teure professionelle Maschinen. Der Markt wird durch den Umsatz definiert, der weltweit durch den Verkauf von Tintenstrahldrucklösungen erzielt wird.

Der Bericht über den Markt für Tintenstrahldruck ist segmentiert nach Drucktechnologie (Drop-on-Demand-Tintenstrahldruck, Continuous Inkjet und andere Drucktechnologien), Tintentyp (wässrig, lösungsmittelbasiert, UV-härtend, Latex, Dye-Sublimation und andere Tintentypen), Komponente (Drucker, Tintenpatronen und Schüttintenstoffe, Druckköpfe sowie Software und Dienstleistungen), Anwendung (Bücher und Verlagswesen, kommerzieller Druck, Werbung, Transaktionsdruck, Etiketten, Verpackung, Textildruck, Elektronik- und Leiterplattendruck sowie andere Anwendungen), Substratmaterial (Papier und Karton, Kunststofffolien und Metallfolien, Textil, Metall, Glas und Keramik sowie andere Substratmaterialien) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Drop-on-Demand-Tintenstrahldruck |

| Continuous Inkjet |

| Andere Drucktechnologien |

| Wässrig |

| Lösungsmittelbasiert |

| UV-härtend |

| Latex |

| Dye-Sublimation |

| Andere Tintentypen |

| Drucker |

| Tintenpatronen und Schüttintenstoffe |

| Druckköpfe |

| Software und Dienstleistungen |

| Bücher und Verlagswesen |

| Kommerzieller Druck |

| Werbung |

| Transaktionsdruck |

| Etiketten |

| Verpackung |

| Textildruck |

| Elektronik- und Leiterplattendruck |

| Andere Anwendungen |

| Papier und Karton |

| Kunststofffolien und Metallfolien |

| Textil |

| Metall |

| Glas und Keramik |

| Andere Substratmaterialien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Drucktechnologie | Drop-on-Demand-Tintenstrahldruck | ||

| Continuous Inkjet | |||

| Andere Drucktechnologien | |||

| Nach Tintentyp | Wässrig | ||

| Lösungsmittelbasiert | |||

| UV-härtend | |||

| Latex | |||

| Dye-Sublimation | |||

| Andere Tintentypen | |||

| Nach Komponente | Drucker | ||

| Tintenpatronen und Schüttintenstoffe | |||

| Druckköpfe | |||

| Software und Dienstleistungen | |||

| Nach Anwendung | Bücher und Verlagswesen | ||

| Kommerzieller Druck | |||

| Werbung | |||

| Transaktionsdruck | |||

| Etiketten | |||

| Verpackung | |||

| Textildruck | |||

| Elektronik- und Leiterplattendruck | |||

| Andere Anwendungen | |||

| Nach Substratmaterial | Papier und Karton | ||

| Kunststofffolien und Metallfolien | |||

| Textil | |||

| Metall | |||

| Glas und Keramik | |||

| Andere Substratmaterialien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die globalen Ausgaben für Tintenstrahldruck bis 2031 sein?

Es wird prognostiziert, dass sie bis 2031 178,67 Milliarden USD erreichen werden, was einer CAGR von 7,24 % über den Zeitraum 2026–2031 entspricht.

Welche Region bietet die schnellste Wachstumschance?

Südamerika zeigt das schnellste regionale Wachstumstempo mit einer prognostizierten CAGR von 9,09 %, angetrieben durch lokalisierte Etiketten- und Verpackungsnachfrage.

Welches Segment führt die künftige Expansion bei den Anwendungen an?

Textildruck soll mit einer CAGR von 9,12 % wachsen, da Modemarken auf On-Demand-Produktionsmodelle umsteigen.

Warum gewinnen Einzeldurchlauf-Pressen an Bedeutung?

Sie liefern Offsetniveau-Durchsatz und behalten gleichzeitig die Fähigkeit zur variablen Dateneingabe bei, wodurch der Einrichtungsabfall um bis zu 70 % reduziert wird.

Was treibt den Wandel hin zu Latextinten an?

Verschärfte VOC-Vorschriften und der Bedarf an kratzfesten Außengrafiken drängen Verarbeiter zu wasserbasierten Latexchemikalien.

Wie sichern Anbieter wiederkehrende Einnahmen?

Cloud-Plattformen wie HP PrintOS und Roland DG Connect bündeln vorausschauende Wartung und Nachschub von Verbrauchsmaterialien in Abonnementmodellen.

Seite zuletzt aktualisiert am: