Marktgröße und Marktanteil für Druckgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.67 Milliarden US-Dollar |

| Marktgröße (2031) | 24.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

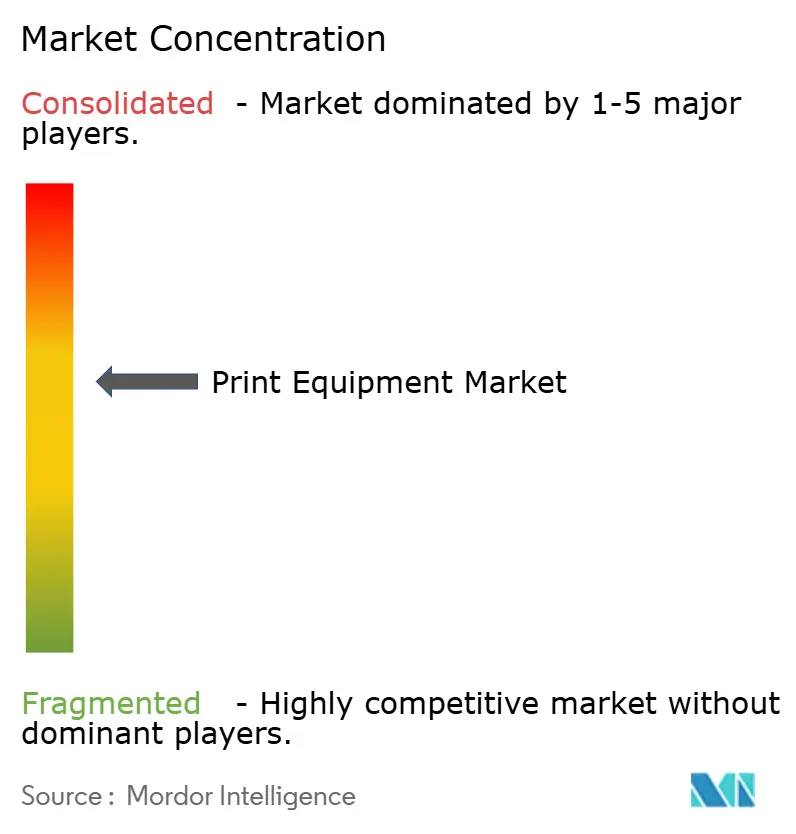

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Druckgeräte von Mordor Intelligence

Die Marktgröße für Druckgeräte wird voraussichtlich von 19,98 Milliarden USD im Jahr 2025 und 20,67 Milliarden USD im Jahr 2026 auf 24,22 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,22 % zwischen 2026 und 2031 entspricht. Die Nachfrage verlagert sich von offsetdominierten Linien hin zu Digital- und Hybriddruckmaschinen, da Konverter schnelle Umrüstungen, minimale Einrichtungszeiten und Funktionen für variable Daten anstreben. Lebensmittel- und Pharmaetikettierungsvorschriften in der Europäischen Union und den Vereinigten Staaten lenken Kapital in Richtung Druckmaschinen, die Serialisierung und Allergenkennzeichnungen unterstützen. E-Commerce-Fulfillment-Center kaufen Schmalbahndigitalgeräte, um Versandkartons am Tag des Versands zu bedrucken, während Markeninhaber die SKU-Anzahl ausweiten, um Mikrosegmente zu bedienen. Der Wettbewerbsdruck durch softwarezentrierte Neueinsteiger zwingt etablierte Druckmaschinenhersteller dazu, cloudverbundene Workflow-Plattformen und Abonnementpläne hinzuzufügen – ein Kurswechsel, der den Refinanzierungsbedarf erhöht, aber beständige Serviceeinnahmen verspricht.

Wichtigste Erkenntnisse des Berichts

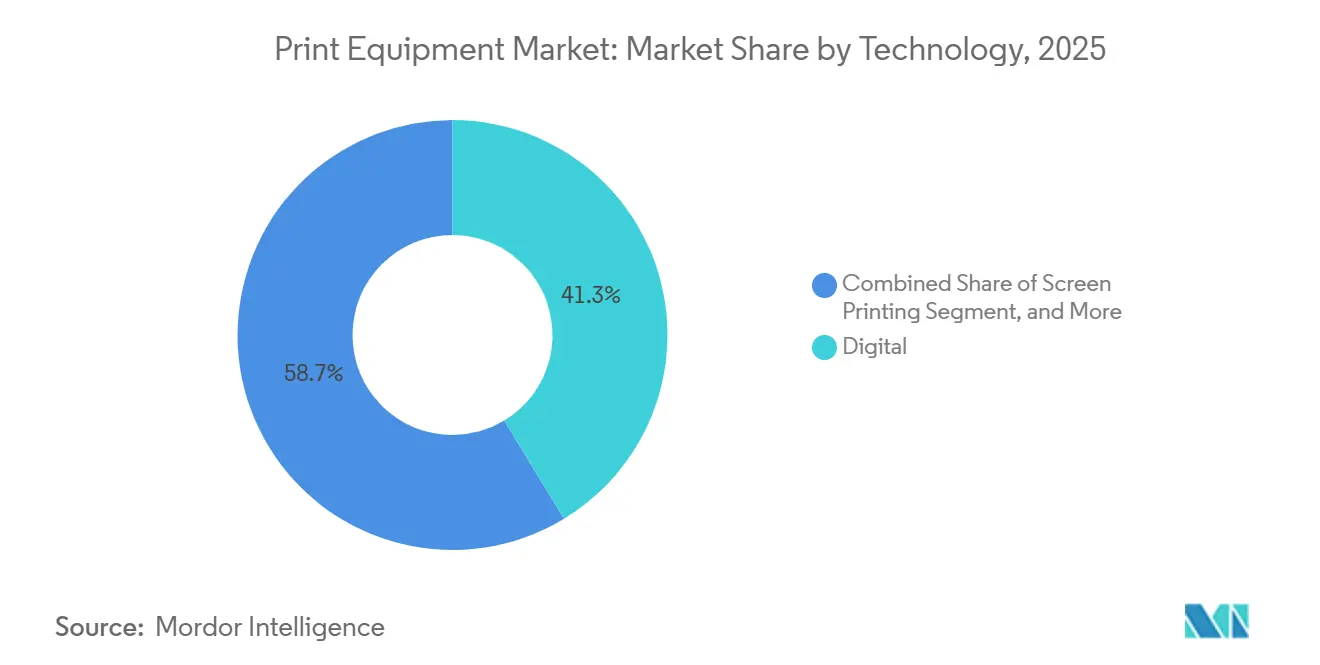

- Nach Technologie führte die Digitaltechnologie den Markt für Druckgeräte mit einem Marktanteil von 41,32 % im Jahr 2025 an und wird voraussichtlich bis 2031 mit einer CAGR von 4,02 % wachsen.

- Nach Gerätetyp hielt Druckmaschinenausrüstung einen Anteil von 37,32 % an der Marktgröße für Druckgeräte im Jahr 2025, während Nachdruckverarbeitungs- und Veredelungssysteme mit einer CAGR von 3,84 % über 2026–2031 die schnellste Entwicklung verzeichneten.

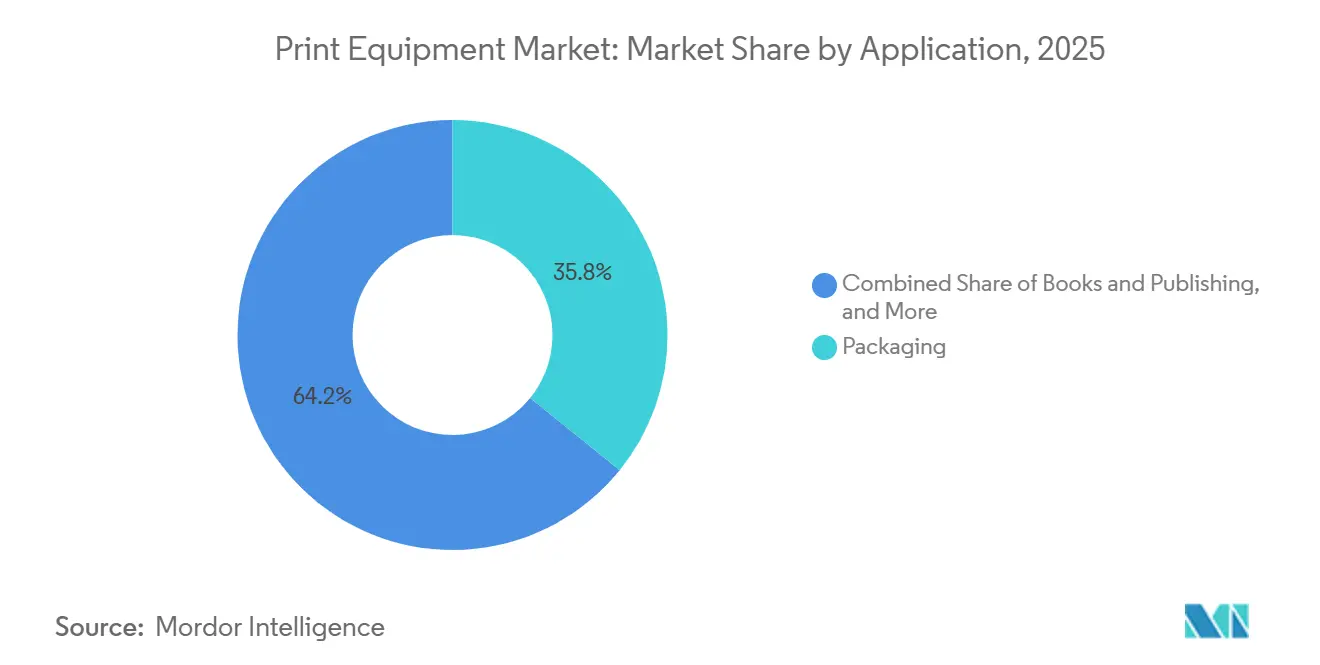

- Nach Anwendung entfiel auf Verpackung ein Anteil von 39,81 % am Markt für Druckgeräte im Jahr 2025 und dieser wächst bis 2031 mit einer CAGR von 3,96 %.

- Nach Endverbraucher entfielen auf Verpackungskonverter 44,32 % der Nachfrage im Jahr 2025, mit einem Wachstum von 3,78 % CAGR bis 2031.

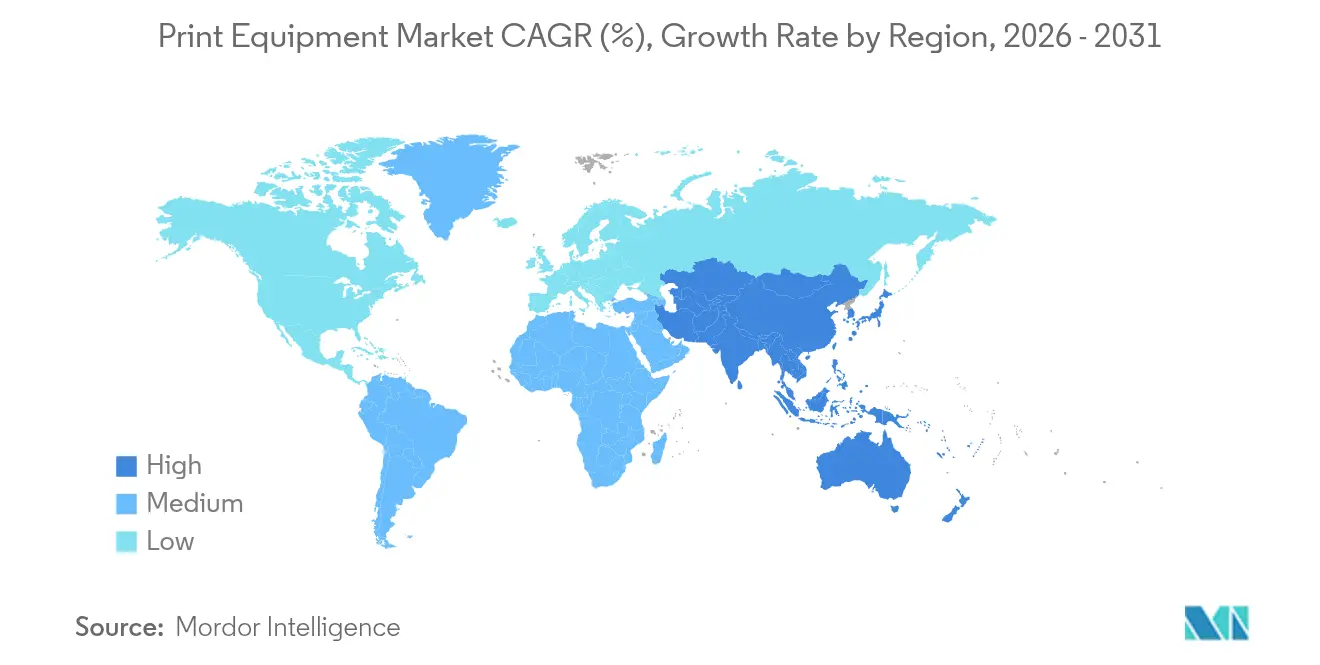

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 41,43 % am globalen Volumen im Jahr 2025, mit einem prognostizierten Wachstum von 4,12 % CAGR während 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Druckgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Rückenwind für digitale Etiketten in Lebensmitteln und Pharmazeutika | +0.9% | Global, angeführt von der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Auftragsdruckproduktion von Büchern und Verpackungen treibt CAPEX an | +0.7% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Drang der Markeninhaber zur SKU-Proliferation | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Hybriddruckmaschinen-Einführung senkt Gesamtbetriebskosten | +0.5% | Europa und Nordamerika | Langfristig (≥4 Jahre) |

| KI-basierte vorausschauende Wartung minimiert Druckmaschinenausfallzeiten | +0.4% | Märkte mit hoher Automatisierung | Mittelfristig (2–4 Jahre) |

| Aufstieg dezentralisierter Mikrofabriken in der Nähe von Endverbrauchern | +0.3% | Asiatisch-pazifischer Raum und Naher Osten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Rückenwind für digitale Etiketten in Lebensmitteln und Pharmazeutika

EU- und US-amerikanische Etikettierungsvorschriften verlangen nun digitale Wasserzeichen, variable Allergenkennzeichnung und chargenweise Rückverfolgbarkeit, was Konverter zu Tintenstrahl-Nachrüstungen und Neuanschaffungen digitaler Druckmaschinen drängt. Indien führte im April 2025 die QR-Serialisierung für Exportarzneimittel ein und verstärkt damit diese globale Konvergenz.[1]Lebensmittelsicherheits- und Standardbehörde Indiens, "Anforderungen zur QR-Code-Serialisierung," fssai.gov.in Markeninhaber qualifizieren Lieferanten vorab auf Basis der ISO-12647-Konformität, sodass Druckmaschinenhersteller Spektralfotometer und geschlossene Kalibrierungskreisläufe bei jedem Verkauf bündeln, um Kundenaudits zu bestehen. Digitale Druckmaschinen helfen Konvertern auch dabei, Strafen zu vermeiden, die EU-Regulierungsbehörden bei falsch etikettierten Lebensmitteln von bis zu 4 % des globalen Umsatzes verhängen können – ein Risiko, das analoge Umrüstfehler untragbar macht. Um sich gegen künftige Regeländerungen abzusichern, spezifizieren Pharmaverpacker nun Druckmaschinen, die sowohl wasserbasierte als auch UV-härtbare Tinten akzeptieren, um Spielraum für migrationsschwache Formulierungen zu gewährleisten, sobald PFAS-Beschränkungen verschärft werden. Der Nettoeffekt ist, dass die digitale Serialisierung zu einem CAPEX-Auslöser auf Vorstandsebene geworden ist und nicht mehr nur ein regulatorisches Pflichterfordernis darstellt.

Auftragsdruckproduktion von Büchern und Verpackungen treibt CAPEX an

Die Wirtschaftlichkeit von Kleinauflagen hat sich nach 2024 verändert, als 62 % der kommerziellen Druckereien Aufträge unter 500 Einheiten annahmen – gegenüber 41 % im Jahr 2020 –, dank Toner- und Tintenstrahllinien, die Plattenkosten und Einrichtungsabfall eliminieren. E-Commerce-Hubs bedrucken Wellpappkartons nun vor Ort, was Lagerkosten senkt und taggleiche saisonale Aktionen ermöglicht. Cimpress verpflichtete sich zu mehr als 100 Millionen USD für HP-Indigo-Einheiten, um die Produktion zu lokalisieren und die Auftrags-zu-Versand-Zyklen von 72 auf 24 Stunden zu verkürzen. Verlage wie Springer Nature haben 78 % der Backlist-Titel auf Print-on-Demand umgestellt und damit die Notwendigkeit eliminiert, unverkaufte Bestände einzustampfen. Offsetdruckmaschinenhersteller beeilen sich, Tintenstrahlbalken auf Rollenlinien aufzurüsten, um Aufträge im Bereich von 1.000 bis 10.000 Exemplaren zu verfolgen, wo analoge Geschwindigkeit noch eine Rolle spielt. Da sich diese Hybridprototypen als zuverlässig erweisen, beginnen Kreditgeber, strukturspezifische Leasingpakete anzubieten, die Service und Verbrauchsmaterialien bündeln und so die Hürde für mittelgroße Betriebe senken.

Drang der Markeninhaber zur SKU-Proliferation

Unilever brachte 2024 1.200 neue SKUs auf den Markt – ein Anstieg von 35 % –, der Verpackungslieferanten zwingt, Umrüstfenster von Stunden auf Minuten zu verkürzen.[2]Unilever, "Jahresbericht und Jahresabschluss 2024," unilever.com Procter and Gamble hebt Sondereditionsverpackungen als zentralen Wachstumshebel hervor und verstärkt damit den Bedarf an plattenfreier variabler Grafik. Nachhaltigkeitsziele erschweren die Tintenauswahl, da recycelbare Monomaterialfolien die Lösungsmitteltoleranz einschränken und Konverter zu modularen Druckmaschinen drängen, die Chemikalien mitten in einer Schicht wechseln können. Digitale Druckmaschinen ermöglichen es Marketingverantwortlichen, Etikettengestaltungen innerhalb eines Nachfüllzyklus im Regal zu A/B-testen – eine Rückkopplungsschleife, die mit analogem Werkzeug unmöglich ist. Große Konverter investieren daher in Mehrtehnologielinien, die wasserbasierte, UV- und Lösungsmittelstationen unter gemeinsamer Workflow-Software kombinieren. Kleinere Betriebe ohne dieses Kapital fusionieren entweder zu größeren Netzwerken oder scheiden aus, was die Marktkonsolidierung beschleunigt.

Hybriddruckmaschinen-Einführung senkt Gesamtbetriebskosten

Heidelbergs Cartonmaster CX-145 vereint Flexodruck- und Tintenstrahlstationen, sodass Faltschachtelkonverter den Plattenbestand reduzieren und gleichzeitig die analoge Geschwindigkeit für lange Auflagen beibehalten. Bobst, Koenig und Bauer streben die Vermarktung eines Tiefdruck-Digital-Hybrids an, der die Deckkraftanforderungen für metallisierte Folien erfüllt, bei denen Tintenstrahldruck noch hinterherhinkt. Benchmarking zeigt, dass Hybride bei mehr als 10.000 Drucken mit häufigem SKU-Wechsel die Gewinnschwelle erreichen, da sie Plattenkosten bei variablen Panels eliminieren und gleichzeitig hohe Liniengeschwindigkeit beibehalten. Qualifizierte Arbeitskräfte mit Doppelkenntnissen sind knapp, sodass Hersteller KI-gestützte Auftragsweiterleitung und automatische Registereinstellung einbetten, um die Prozesskomplexität vor Bedienern zu verbergen. Frühe Anwender berichten von 18 % weniger Gesamtabfall und einer 12-monatigen Amortisationszeit, wenn Hybridlinien zwei separate Druckmaschinen ersetzen. Finanzierungsabteilungen der Hersteller bieten nun leistungsbasierte Leasingverträge an, die an die Betriebszeit gebunden sind, was die Einführungswirtschaftlichkeit weiter verbessert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Grafikpapierpreise drücken auf die Margen | −0.6% | Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Mangel an qualifizierten Druckmaschinenbedienern | −0.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Cybersicherheitsrisiken bei cloudverbundenen Druckmaschinen | −0.3% | Global | Mittelfristig (2–4 Jahre) |

| PFAS-Vorschriften schränken bestimmte Tintenchemikalien ein | −0.2% | Europa, ausgewählte Bundesstaaten der Vereinigten Staaten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Grafikpapierpreise drücken auf die Margen

Nordische und brasilianische Zellstoffpreisanstiege Anfang 2025 trieben die Preise für gestrichene Bögen um 18 % in die Höhe, drückten das EBITDA der Druckereien und verzögerten Druckmaschinenaufrüstungen. EU-Kreislaufwirtschaftsregeln fördern Recyclingfasern, aber variable Blattqualität zwingt Bediener zu häufigerer Neukalibrierung der Druckmaschinen, was Ausfallzeiten und Tintenauftrag erhöht. Konverter mit dünnen Margen von 8–12 % haben Schwierigkeiten, diese Preiserhöhungen über mehrjährige Kundenverträge weiterzugeben, sodass CAPEX für neue Linien in der Prioritätenliste nach unten rutscht. Einige Offsetdrucker sichern das Zellstoffrisiko mit Terminkontrakten ab, doch die Absicherungsgebühren stiegen 2025 um 22 %, was den Nutzen schmälert. Digitale Anbieter werben mit reduziertem Abfall, aber tintenintensive Tintenstrahlaufträge verbrauchen teure Tinte und Trommeln, was die Einsparungen dämpft. Infolgedessen spaltet sich die Investitionstätigkeit auf: Große Gruppen sichern sich mehrjährige Papierverträge und setzen auf Hochgeschwindigkeitstintenstrahldruck, während kleine Betriebe Aufrüstungen verschieben und die Spotmarktvolatilität aussitzen.

Mangel an qualifizierten Druckmaschinenbedienern

Das Statistikamt für Arbeit der Vereinigten Staaten prognostiziert einen Rückgang der Beschäftigung von Druckmaschinenbedienern um 7 % zwischen 2024 und 2034, da Renteneintritt die Zahl der Neueinsteiger übersteigt.[3]Statistikamt für Arbeit der Vereinigten Staaten, "Beschäftigungsaussichten für Druckarbeiter," bls.gov Der Bundesverband Druck und Medien berichtet, dass 40 % der Druckereien die Personalbesetzung als ihre größte Kapazitätsbeschränkung nennen, was zu erhöhten Ausgaben für Workflow-Automatisierung führt.[4]Bundesverband Druck und Medien, "Fachkräfteumfrage 2025," bvdm-online.de Anbieter reagieren mit Ferndiagnose und KI-Farbabgleich, aber diese Cloud-Verbindungen setzen Betriebe Cybersicherheits- und Netzwerkausfallrisiken aus. Ausbildungsprogramme können die Lücke nicht schnell genug schließen, sodass einige Konverter Gamer rekrutieren und sie an digitalen Druckmaschinen umschulen, die großen Touchscreen-Konsolen ähneln. Drucker im asiatisch-pazifischen Raum teilen nun diese Sorge, da jüngere Arbeitnehmer E-Commerce- und Programmiertätigkeiten bevorzugen, was die Lohninflation für erfahrene Bediener antreibt. Ohne Entlastung beim Arbeitskräftemangel begrenzen Konverter die Auslastung auf 85–90 %, um Burnout zu vermeiden, was das Umsatzwachstum selbst bei steigender Nachfrage einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Digital gewinnt an Dynamik

Digital erfasste 41,32 % des Marktes für Druckgeräte im Jahr 2025 und wuchs jährlich um 4,02 %. Tintenstrahl- und Tonerlinien sprechen Konverter an, die variable Grafiken ohne Plattenkosten benötigen – ein Wert, der die geringere Rohgeschwindigkeit aufwiegt. Die Marktgröße für Druckgeräte im Bereich digitaler Druckmaschinen wird voraussichtlich erheblich wachsen, da Verlage auf Print-on-Demand umsteigen. Offsetdruck behält lange Auflagen, doch sein Anteil schrumpft jedes Jahr. Flexodruckeinheiten bleiben für hochdeckende Flexofolien unverzichtbar, während Tiefdruck ultralange Dekorationsarbeiten hält. Siebdruckgeräte bleiben eine Nische für Textilien und Elektronik. Konverter wählen zunehmend Hybridanlagen, die Tintenstrahlbalken auf Flexo-Rollenbahnen aufsetzen und so Auflagenlänge mit Personalisierung in Einklang bringen.

Canon und Heidelberg schlossen sich 2024 für einen elektrofotografischen B2-Motor zusammen, mit dem Ziel, hybride Mittelvolumenmodelle zu verankern. Ricoh's Produktionstintenstrahl-Roadmap zielt auf Etikettenkonverter ab, die Plattenelimination anstreben. Fortschritte bei wässrigem Tintenstrahldruck haben die Haftung auf unbeschichtetem Papier verbessert, doch die Scheuerbeständigkeit liegt noch hinter Lösungsmittelsystemen zurück.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Nachdruckverarbeitungsautomatisierung beschleunigt sich

Druckmaschinenausrüstung hielt 37,32 % des Volumens von 2025, aber Nachdruckverarbeitungsgeräte sind das am schnellsten wachsende Segment mit einer CAGR von 3,84 %, da Betriebe Stanzschneiden, Falzen und Inspektion automatisieren. Der Marktanteil für Druckgeräte bei Veredelungslinien wächst, da Arbeitskräftemangel robotergestützte Bogenvereinzelung und visuelle Qualitätskontrolle attraktiver macht. Heidelbergs Cartonmaster integriert diese Schritte und zeigt, wie schlüsselfertige Zellen Stellfläche und Zykluszeit komprimieren. Druckvorstufen-Systeme werden unter Cloud-Workflows zur Massenware, bleiben aber für die Farbsteuerung unverzichtbar. Zusatzgeräte wie Schneidemaschinen und Laminatoren halten die Nachfrage in der Flexverpackung aufrecht, wo Konverter pro Schicht mehrere Substrate verarbeiten.

Bobst verzeichnete 2024 einen Auftragsanstieg von 28 % für Mastercut-Stanzmaschinen, was die Dringlichkeit zur Reduzierung von Ausfallzeiten widerspiegelt. Bogendruckmaschinen dominieren weiterhin kommerzielle Arbeiten dank ihrer Formatflexibilität, während Rollenlinien schrumpfen, da das Zeitschriftenvolumen zurückgeht. Formatmäßig sichern B1- und B2-Klassen mittlere Auflagen, während B3 Schnelldruckereien bedient. Proprietäre Zusatzgerätebündel erhöhen die Wechselkosten und ziehen kartellrechtliche Prüfungen in der EU und den Vereinigten Staaten auf sich.

Nach Anwendung: Verpackung dominiert

Verpackung hatte 39,81 % des Volumens von 2025 inne und soll bis 2031 um 3,96 % steigen, da E-Commerce kurzauflagige Wellpappe- und Flexverpackungsaufträge erfordert. Die Marktgröße für Druckgeräte bei Verpackungsdruckmaschinen profitiert davon, dass Fulfillment-Center Kartons auf Abruf bedrucken, um Lagerbestände zu reduzieren. HP sicherte sich 50 Millionen USD an Indigo-Aufträgen von ePac und unterstreicht damit die digitale Wirtschaftlichkeit unter 10.000 Drucken. Bücher und Verlagswesen schrumpfen in Stückzahlen, aber Print-on-Demand stützt die Volumenstabilität. Werbung und Beschilderung verlagern sich zu rollengespeistem Tintenstrahldruck für Banner und Einzelhandelsauslagen. Sicherheits- und Transaktionsdruck bleiben eine Nische, aber beständig aufgrund regulatorischer Barrieren.

UNCTAD bezifferte den globalen Online-Einzelhandel auf 22 % des Umsatzes im Jahr 2025 und bestätigt damit das Wellpappenwachstum. Flexverpackungskonverter fügen Tintenstrahlbalken zu bestehenden Flexolinien hinzu und verbinden Geschwindigkeit mit Personalisierung. Bücher setzen auf Just-in-Time-Auflagen, die Lager- und Einlagerungskosten senken, während Beschilderung sich zwischen Flachbettsiebdruck für Massenauflagen und Tintenstrahldruck für zielgerichtete Grafiken aufteilt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Konverter führen die Ausgaben an

Verpackungskonverter hielten 44,32 % der Ausgaben im Jahr 2025 und wachsen mit 3,78 %, da sie recycelbare Monomaterialaufträge und SKU-Schübe verfolgen. Der Marktanteil für Druckgeräte unter Konvertern steigt, da Hybriddruckmaschinen Abfall und Ausfallzeiten reduzieren. Kommerzielle Druckereien diversifizieren in Schecks und Sicherheitsdokumente, kämpfen aber mit unsicherer Katalognachfrage. Betriebseigene Druckereien verkleinern ihre Flotten und lagern Spitzenlasten aus, was die Konsolidierung beschleunigt. Schnelldruckbetriebe sehen sich Online-Brokern mit algorithmischer Preisgestaltung gegenüber, was zu Marktaustritten oder Fusionen zwingt.

DS Smith investierte 120 Millionen GBP (152 Millionen USD), um digitale Wellpappenkapazitäten in ganz Europa auszubauen. Kommerzielle Druckereien setzen Großformattintenstrahldruck für Beschilderung ein und erweitern Vertriebskompetenzen auf Substrate und Veredelung. Betriebseigene Rückzüge, die während der Fernarbeitsverschiebungen entstanden, setzen Kapazitäten frei, die größere Konverter absorbieren. Vertikale Integration verwischt die Grenzen, da Verpackungsgruppen kommerzielle Betriebe kaufen, um Etikettenarbeiten zu internalisieren.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel auf 41,43 % des globalen Volumens im Jahr 2025 und soll bis 2031 mit 4,12 % wachsen. Chinas Subvention von 8 Milliarden CNY (1,1 Milliarden USD) finanziert den Rollout digitaler Druckmaschinen in kleineren Städten und verkürzt Logistikwege. Indische Arzneimittelexporteure rüsten Linien für die EU-Serialisierung nach und steigern die Tintenstrahldruck-Nachfrage. Japans Großunternehmen setzen auf Hybriddruckmaschinen für kurzauflagige Verpackungen, während Australien durch Importzölle auf neue Geräte belastet wird. Südkorea wächst bei Siebdrucksystemen für Halbleiterverpackungen.

Europa und Nordamerika zusammen machen etwa 45 % der Tonnen von 2025 aus, aber das Wachstum ist langsam. EU-Rückverfolgbarkeitsregeln drängen Konverter zur digitalen Serialisierung und belasten kleine Betreiber. Deutschland verzeichnete 2024 insgesamt 4 % weniger Installationen, doch digitale Aufträge stiegen um 12 %, da Unternehmen Abfallreduzierungsinitiativen verfolgten. Die Vereinigten Staaten sind gespalten: Große Verpackungshäuser investieren in Hochgeschwindigkeitstintenstrahldruck, während viele kommerzielle Betriebe veraltete Offsetanlagen nutzen. Kanada konsolidiert sich, da mittelgroße Druckereien schließen oder fusionieren.

Südamerika, der Nahe Osten und Afrika halten den Rest. Brasilien investiert in Flexodruck für Lebensmittelverpackungen, kämpft aber mit Importkostenvolatilität. Saudi-Arabien unterstützt lokales Drucken im Rahmen von Vision 2030 mit zinsgünstigen Darlehen für Druckmaschinen. Die Vereinigten Arabischen Emirate vermarkten Freihandelszone-Druckhubs zur Bedienung des Golfs und Afrikas. Südafrika kämpft mit Energiekosten, sieht aber selektive Tintenstrahlkäufe für Pharmakartons, während Kenia Verpackungslinien für die regionale Verbrauchernachfrage ausbaut.

Wettbewerbslandschaft

Die führenden Hersteller Heidelberg, Koenig and Bauer, HP, Canon und Bobst hielten zusammen im Jahr 2025 einen Anteil von etwa 40–45 %, was auf eine moderate Konzentration hindeutet. Jeder schwenkt von Hardwareverkäufen auf Abonnementdienste um und integriert Ferndiagnose, die höhere Margen verspricht, aber Cyberrisiken erhöht. Heidelberg refinanzierte im Januar 2026 436 Millionen EUR (462 Millionen USD), um diesen Wandel zu unterstützen und den Zinsaufwand zu senken. Epson kaufte EFIs Fiery-Frontend für 591 Millionen USD und vertieft damit die vertikale Integration und sichert Verbrauchsmaterialien. Canon und Heidelberg entwickeln gemeinsam B2-Motoren für Hybriddruckmaschinen, doch Ausführungsrisiken bleiben bestehen, wenn Konverter Kapital angesichts makroökonomischer Gegenwinds verzögern.

Workflow-Software differenziert Anbieter nun stärker als Druckmechanik. Module für maschinelles Lernen sagen Walzenverschleiß voraus und passen die Tintendosierung an, was die Abhängigkeit von erfahrenen Bedienern verringert. ISO-12647-Konformität steht auf Ausschreibungschecklisten weit oben und zwingt zur Bündelung von Farbspektralfotometern und geschlossenen Kreislaufsystemen. Kleinere Akteure wie Mark Andy, Nilpeter und Gallus konzentrieren sich auf Schmalbahneti-kettendruckmaschinen und konkurrieren durch Anwendungs-Know-how und schnellen Service statt durch Skalierung. Online-Auftragsweiterleitung-Plattformen entstehen als indirekte Wettbewerber, indem sie überschüssige Kapazitäten zur Massenware machen und die Konvertermargen enger werden lassen.

Das mittelfristige Schlachtfeld konzentriert sich auf Hybridkonfigurationen, die analoge Geschwindigkeit mit digitaler Personalisierung verbinden. Kein einzelner Anbieter dominiert diese Systeme bisher, was Raum für Allianzen und Joint Ventures lässt. Kapitalintensität und Lieferkettenresilienz werden die Gewinner bestimmen, da Komponentenvorlaufzeiten und Finanzierungskosten schwanken.

Marktführer im Bereich Druckgeräte

Heidelberger Druckmaschinen AG

Bobst Group SA

HP Inc.

Canon Inc.

Koenig and Bauer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Heidelberg refinanzierte Schulden in Höhe von 436 Millionen EUR (462 Millionen USD), verlängerte Fälligkeiten bis 2029 und reduzierte den jährlichen Zinsaufwand um 15 Millionen EUR.

- November 2025: Heidelberg meldete einen Auftragseingangsanstieg von 7 %, wobei 42 % der neuen Druckmaschinen mit Prinect-Abonnements gebündelt wurden.

- Juni 2025: Heidelberg brachte den Cartonmaster CX-145 auf den Markt, eine hybride Faltschachtellinie mit robotergestützter Bogenvereinzelung.

- Mai 2025: HP buchte einen Indigo-Auftrag im Wert von 50 Millionen USD von ePac Flexible Packaging, der mehrere 25K-Einheiten umfasst.

Berichtsumfang des globalen Marktes für Druckgeräte

Der Markt für Druckgeräte ist segmentiert nach Technologie (Rollenoffset-Lithografie, Flexodruck, Tiefdruck, Siebdruck, Digital), Gerätetyp (Druckvorstufen-Systeme, Druckmaschinen (Bogen- und Rollendruck), Nachdruckverarbeitung und Veredelung, Hilfs- und Inline-Konvertierung), Anwendung (Bücher und Verlagswesen, Werbung und Beschilderung, Sicherheits- und Transaktionsdruck, Verpackung, Sonstige Anwendungen), Endverbraucherbranche (Verpackungskonverter, kommerzielle Druckereien, Betriebseigene/Unternehmensdrucker, Schnelldruck- und Kopiershops) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Rollenoffset-Lithografie |

| Flexodruck |

| Tiefdruck |

| Siebdruck |

| Digital |

| Druckvorstufen-Systeme |

| Druckmaschinen (Bogen- und Rollendruck) |

| Nachdruckverarbeitung und Veredelung |

| Hilfs- und Inline-Konvertierung |

| Bücher und Verlagswesen |

| Werbung und Beschilderung |

| Sicherheits- und Transaktionsdruck |

| Verpackung |

| Sonstige Anwendungen |

| Verpackungskonverter |

| Kommerzielle Druckereien |

| Betriebseigene/Unternehmensdrucker |

| Schnelldruck- und Kopiershops |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Technologie | Rollenoffset-Lithografie | |

| Flexodruck | ||

| Tiefdruck | ||

| Siebdruck | ||

| Digital | ||

| Nach Gerätetyp | Druckvorstufen-Systeme | |

| Druckmaschinen (Bogen- und Rollendruck) | ||

| Nachdruckverarbeitung und Veredelung | ||

| Hilfs- und Inline-Konvertierung | ||

| Nach Anwendung | Bücher und Verlagswesen | |

| Werbung und Beschilderung | ||

| Sicherheits- und Transaktionsdruck | ||

| Verpackung | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Verpackungskonverter | |

| Kommerzielle Druckereien | ||

| Betriebseigene/Unternehmensdrucker | ||

| Schnelldruck- und Kopiershops | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Druckgeräten bis 2031 sein

Das Volumen wird voraussichtlich bis 2031 24,22 Millionen Tonnen erreichen, was einer CAGR von 3,22 % ab 2026 entspricht.

Welche Technologie wächst am schnellsten

Digitale Druckmaschinen, die bereits 41,32 % des Volumens von 2025 ausmachen, wachsen jährlich um 4,02 %, da Konverter variable Daten und Kurzauflagen anstreben.

Warum investieren Verpackungskonverter am stärksten

E-Commerce und SKU-Proliferation erfordern schnelle Umrüstungen und serialisierte Codes, was digitale und hybride Druckmaschinen für Verpackungslinien attraktiv macht.

Welche Region führt bei Neugeräteinstallationen

Der asiatisch-pazifische Raum erfasst 41,43 % des Volumens von 2025 und wächst bis 2031 mit 4,12 %, unterstützt durch chinesische und indische Förderprogramme.

Wie verändern Hersteller ihre Geschäftsmodelle

Etablierte Unternehmen verlagern sich von einmaligen Hardwareverkäufen auf Abonnementdienste und bündeln Workflow-Software und vorausschauende Wartung, um wiederkehrende Einnahmen zu sichern.

Seite zuletzt aktualisiert am: