Marktgröße und Marktanteil der funktionalen Drucktechnik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

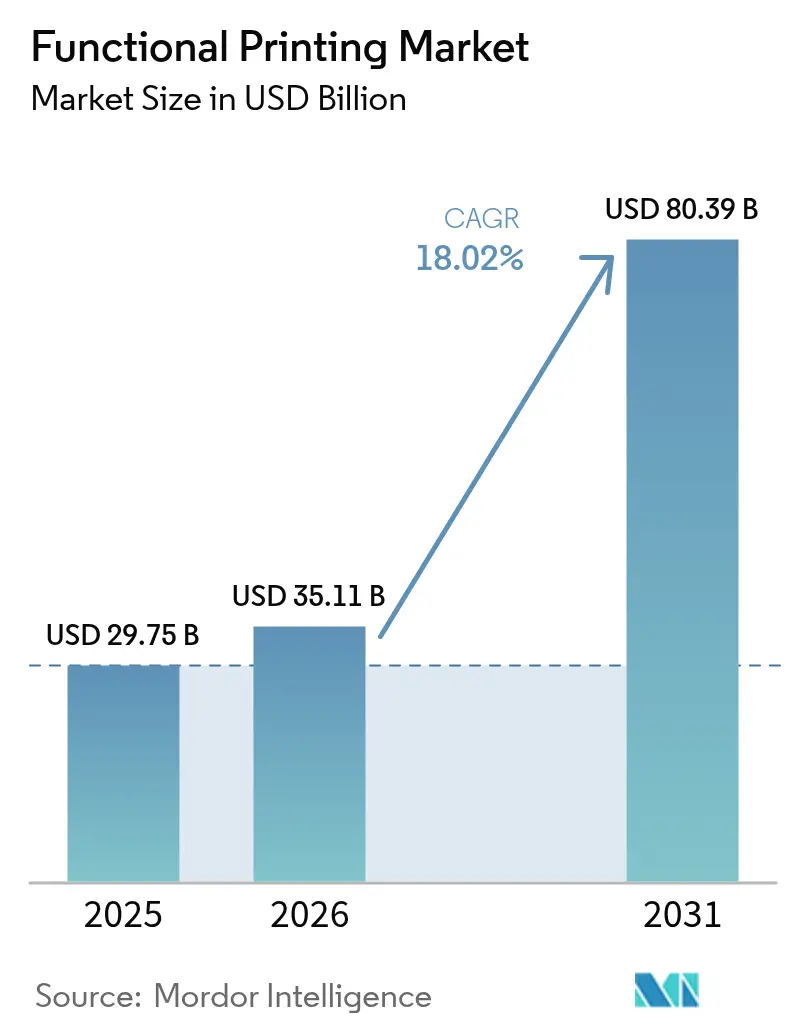

| Marktgröße (2026) | 35.11 Milliarden US-Dollar |

| Marktgröße (2031) | 80.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

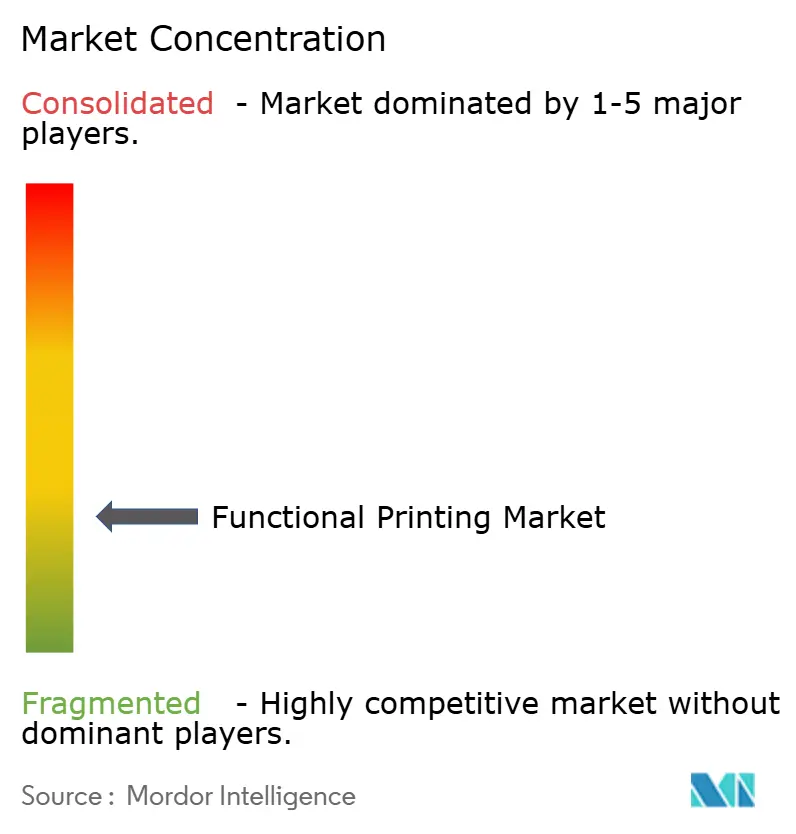

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der funktionalen Drucktechnik von Mordor Intelligence

Die Marktgröße der funktionalen Drucktechnik im Jahr 2026 wird auf 35,11 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 29,75 Milliarden USD, mit Projektionen für 2031 von 80,39 Milliarden USD, bei einer CAGR von 18,02 % über den Zeitraum 2026–2031. Bei dieser Entwicklung ist der Markt für funktionale Drucktechnik positioniert, sich innerhalb von fünf Jahren mehr als zu verdoppeln, was größtenteils darauf zurückzuführen ist, dass Fortschritte in der leitfähigen Tintenchemie erreichbare Linienbreiten unter 10 µm gedrückt haben, während die Materialkosten für die Massenproduktion erschwinglich bleiben. Die Nachfrage beschleunigt sich in der Automobil-, Verpackungs- und Medizingerätebranche, wo flexible Formfaktoren, leichte Baugruppen und Niedertemperaturverarbeitung der gedruckten Elektronik einen Kostenvorteil gegenüber der traditionellen Siliziumtechnologie verschaffen. Hersteller verlagern sich zunehmend auf Rolle-zu-Rolle-Anlagen, die eine hochvolumige regionale Produktion unterstützen, was die Kapitalintensität reduziert und Lieferketten für aufkommende Produkte wie Diagnose-Patches und Smart Labels verkürzt. Erhöhte Investitionsflüsse in die Produktion von Silber-Nanodrähten und die Optimierung von Tintenstrahlprozessen deuten darauf hin, dass sich die Skalenökonomie stetig zugunsten gedruckter Lösungen für Sensoren, Antennen und Energiemanagementfolien entwickelt. Marktrisiken bestehen weiterhin hinsichtlich der Volatilität von Edelmetall-Rohstoffen und sich entwickelnder Abfallmanagementvorschriften, die bevorzugte Substratentscheidungen hin zu recycelbaren Papieren oder Keramiken verschieben könnten.

Wichtigste Erkenntnisse des Berichts

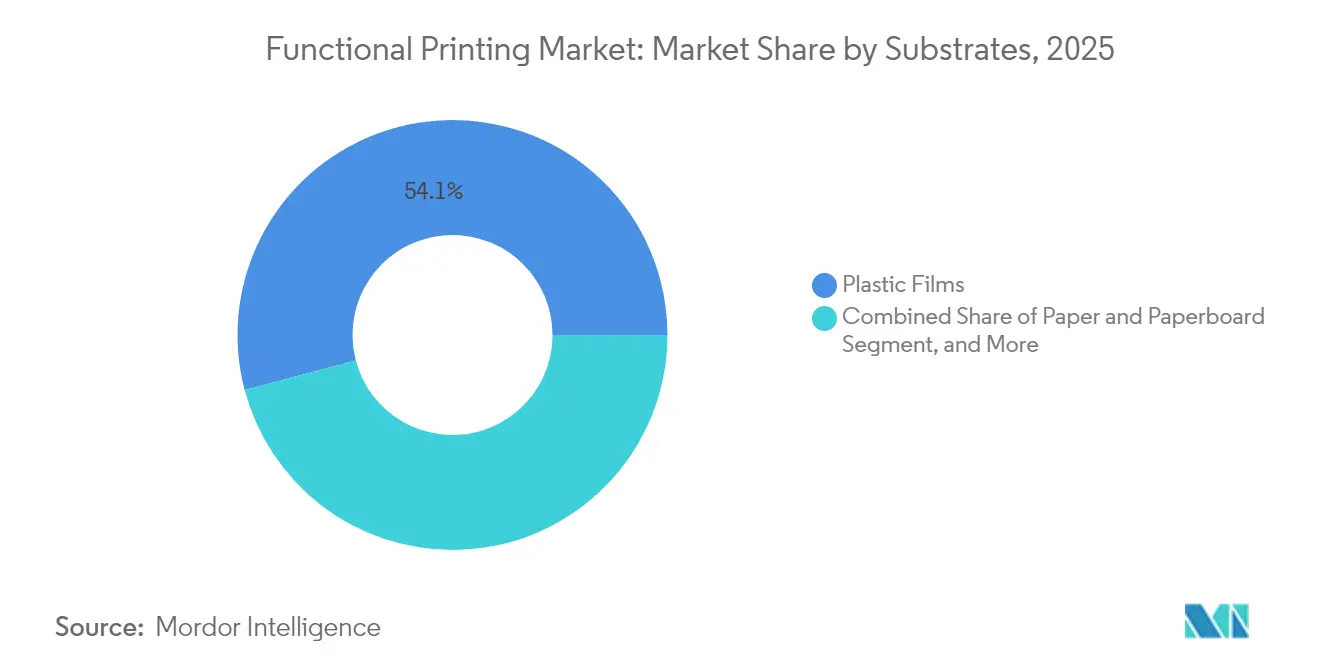

- Nach Substrat führten Kunststofffolien mit einem Marktanteil von 54,12 % am Markt für funktionale Drucktechnik im Jahr 2025.

- Nach Tintentyp wächst die Marktgröße der funktionalen Drucktechnik für nanopartikelbasierte Tinten mit einer CAGR von 22,12 % zwischen 2026 und 2031.

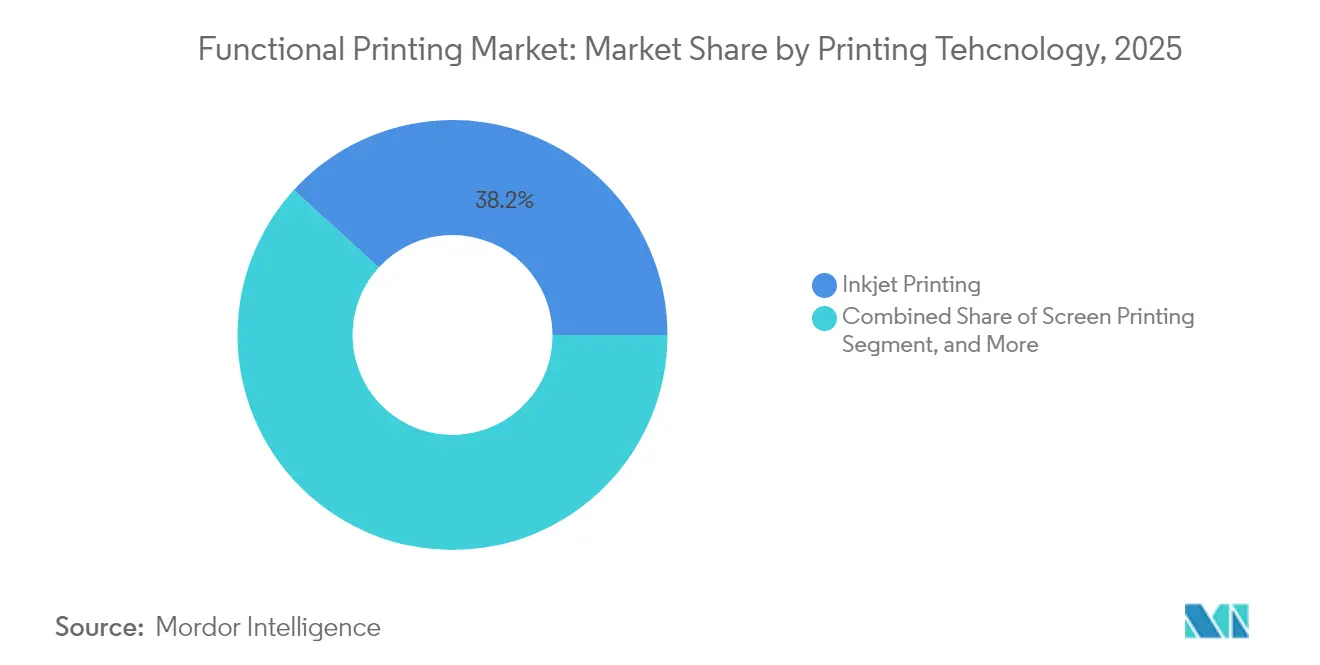

- Nach Drucktechnologie erfasste Tintenstrahldruck 38,21 % des Marktanteils der funktionalen Drucktechnik im Jahr 2025.

- Nach Anwendung weist die Marktgröße der funktionalen Drucktechnik für RFID/NFC-Tags die schnellste CAGR von 19,96 % zwischen 2026 und 2031 auf.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 32,12 % an der funktionalen Drucktechnik.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für funktionale Drucktechnik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach kostengünstiger, hochgeschwindigkeits-elektronischer Produktion | +3.2% | Global, mit Konzentration in asiatisch-pazifischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung flexibler und tragbarer Elektronik | +4.1% | Nordamerika und EU für Innovation, asiatisch-pazifischer Raum für Fertigungskapazitäten | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der leitfähigen und dielektrischen Tintenchemie | +2.8% | Global, angeführt von Forschungszentren in den USA, Deutschland und Japan | Langfristig (≥ 4 Jahre) |

| IoT-getriebene Smart-Packaging-Volumina | +3.5% | Global, mit früher Einführung in den Bereichen Lebensmittel und Pharmazeutika | Mittelfristig (2–4 Jahre) |

| Rolle-zu-Rolle-3D-Strukturelektronik in der Elektromobilität | +2.9% | Europäische und chinesische Automobilkorridore, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Diagnostik-Patches auf der Haut für Telemedizin | +1.9% | Regulatorische Zulassung in Nordamerika und EU, Fertigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach kostengünstiger, hochgeschwindigkeits-elektronischer Produktion

Kostendruck in der Konsumgüter- und Automobilbranche veranlasst OEMs, die Fotolithografie durch rollengefertigte funktionale Schaltkreise zu ersetzen, die keine Reinrauminfrastruktur erfordern. Batteriemanagementsysteme in der Automobilindustrie integrieren nun gedruckte Temperatur- und Stromsensoren, die die Elektronikkosten um bis zu 60 % senken und dabei unkritische Genauigkeitsschwellen erfüllen. Regionale Fertigungsanlagen mit Rolle-zu-Rolle-Linien können die Produktion in weniger als sechs Monaten lokalisieren, was schnellere Reaktionen auf Designiterationen ermöglicht als traditionelle Siliziumgießereien. Diese Flexibilität hilft asiatischen Auftragsfertigern, neue Projekte für Smart-Packaging-Einlagen und Bluetooth-Antennen zu gewinnen, indem sie Designunterstützung mit margenarmer, hochvolumiger Produktion bündeln. Da die Leistungsobergrenzen durch besseres Tintensintern steigen, gewinnt der Markt für funktionale Drucktechnik Anteile in der mittleren Elektronik, die bisher starren Leiterplatten vorbehalten war.

Schnelle Einführung flexibler und tragbarer Elektronik

Die digitalisierte Gesundheitsversorgung setzt auf Hautgeräte, die sich natürlich mit der Körperbewegung biegen – ein Bereich, in dem starre Siliziumsubstrate unterdurchschnittlich abschneiden. Der Hautgesundheits-Patch der Northwestern University erfasst Hydrations- und pH-Daten ohne Benutzerunbehagen. Europäische Kardiologiekliniken erproben gedruckte EKG-Aufkleber, die 96-stündiges Tragen ohne Reizung ermöglichen und die Patientencompliance verbessern. Der hochertragreiche Druck dehnbarer Schaltkreise ermöglicht eine Masseneinführung, da jede Einheit vollständig funktionsfähig von der Presse geliefert wird und kostspielige Montageschritte reduziert. Asiatische Hersteller nutzen Skaleneffekte, um jährlich Dutzende von Millionen Glukose-Überwachungs-Patches zu liefern, und bedienen eine globale installierte Basis, die eine wiederkehrende Nachfrage nach ergänzenden cloudbasierten Analysen antreibt.

Fortschritte in der leitfähigen und dielektrischen Tintenchemie

Durchbrüche bei der Dispersion von Silber-Nanodrähten und der Reduktion von Kupferoxid senken den Schichtwiderstand und reduzieren gleichzeitig den Edelmetallgehalt um 70 %. Kohlenstoffbasierte Tinten mit umweltfreundlichen Bindemitteln ermöglichen Dehnungsmessstreifen auf biologisch abbaubaren Substraten ohne Einbußen bei der Leitfähigkeit[1]Quelle: J.O. Akindoyo et al., "Eco-Friendly Carbon-Based Conductive Ink," sciencedirect.com. Dielektrische Formulierungen härten nun unterhalb von 120 °C aus und sind mit temperaturempfindlichen PET-Folien kompatibel. Mehrschichtige Drucke mit abwechselnden leitfähigen und isolierenden Schichten erzeugen komplexe Schaltkreise innerhalb einzelner Druckdurchläufe und erweitern die Anwendungen des Marktes für funktionale Drucktechnik auf RFID-Module und Hochfrequenzantennen.

IoT-getriebene Smart-Packaging-Volumina

Das europäische Mandat zum digitalen Produktpass verpflichtet Konsumgüterunternehmen, Rückverfolgbarkeit in Verpackungen einzubetten, was die Nachfrage nach gedruckten RFID-Tags ankurbelt, die weit weniger kosten als ihre Silizium-Pendants. Lebensmittellogistikketten fügen gedruckte Temperatur- und Feuchtigkeitssensoren hinzu, um verderbliche Waren durch die Kühllagerung zu verfolgen und Verderbraten zweistellig zu senken. Die Integration von RAIN-RFID-Lesern in Smartphones durch Qualcomm bietet eine fertige Schnittstelle für interaktive Etiketten und eröffnet Marketingwege, die die Einführung intelligenter Verpackungen begünstigen. Asiatische Konverter, die Breitbahn-Tintenstrahllinien betreiben, gewinnen Aufträge über Volumenpreise und beschleunigen so die Marktdurchdringung der funktionalen Drucktechnik weiter.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leistungslücke gegenüber Siliziumelektronik | -2.1% | Global, insbesondere bei Hochleistungsanwendungen | Langfristig (≥ 4 Jahre) |

| Mangel an globalen Fertigungsstandards | -1.4% | Global, mit unterschiedlichen regionalen Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Volatilität der Silber-Nanopartikel-Versorgung | -1.8% | Globale Lieferketten, konzentriert in Bergbauregionen | Kurzfristig (≤ 2 Jahre) |

| Elektroschrott-Vorschriften für nicht recycelbare Substrate | -1.2% | EU führend, Ausweitung auf andere entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungslücke gegenüber Siliziumelektronik

Gedruckte IGZO-Transistoren liegen weiterhin hinter den Mobilitätsbenchmarks von Silizium zurück, was die Einführung in Rechen- und Hochgeschwindigkeits-Telekommunikationsgeräten einschränkt. Der Schmelzpunkt von Siliziumkarbid von 2.700 °C übertrifft die thermische Obergrenze gedruckter Elektronik von unter 200 °C bei weitem und schließt gedruckte Schaltkreise aus Hochtemperatur-Automobilzonen aus. Sicherheitskritische Luft- und Raumfahrt- sowie medizinische Implantate bleiben an bewährtes Silizium gebunden, da langfristige Drift in Polymertinten das Risiko von Feldausfällen birgt. Diese Obergrenze beschränkt den Markt für funktionale Drucktechnik auf Segmente, in denen Flexibilität oder Preis die ultimative Leistung überwiegen.

Mangel an globalen Fertigungsstandards

Qualitätsnormen für gedruckte Schaltkreise sind in fragmentierten IPC- oder regionalen Richtlinien verankert, was die Variabilität in den Lieferketten erhöht. Medizinische Regulierungsbehörden verlangen Prozessdokumentation, die kleinere Auftragsdruckereien nur schwer liefern können, was Zulassungen für tragbare Diagnostika verlangsamt. Automobilzulieferer der ersten Ebene setzen proprietäre Standards durch und zwingen jeden Drucker, mehrere Audits zu durchlaufen, was die Qualifizierungskosten erhöht. Die Standardlücke wirkt sich auf globale Markteinführungen aus, insbesondere für Komponenten, die vor der Endmontage Grenzen überschreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substraten: Glas und Keramik treiben Premium-Anwendungen voran

Glas- und Keramiksubstrate werden voraussichtlich mit einer CAGR von 21,98 % wachsen und damit den breiteren Markt für funktionale Drucktechnik bis 2031 übertreffen. Ihre thermische Stabilität und optische Klarheit eignen sich für HUD-Displays in Fahrzeugen und Hochtemperatur-Drucksensoren. Kunststofffolien behielten im Jahr 2025 einen Marktanteil von 54,12 % an der funktionalen Drucktechnik, indem sie ultraschnelle, kostengünstige Rolle-zu-Rolle-Linien unterstützen, die Smart Labels und Konsumenten-Wearables liefern. Trotz höherer Handhabungskosten verbessert Glas die Maßhaltigkeit bei Mikrometer-Teilungen und ermöglicht mehrschichtige OLED-Rückebenen, die Kunststoff mit ausreichender Ausbeute nicht erreichen kann.

Hersteller optimieren jede Substratauswahl anhand von Aushärteprofilen; PET ermöglicht fotogesintertes Silber innerhalb von Sekunden, während Keramikrouten thermisches Sintern verwenden, um hohe Leitfähigkeit ohne Substratverformung zu erzielen. Papier- und Nanozelluloseplatten gewinnen an Bedeutung für Einweg-Biogeräte-Patches und stehen im Einklang mit Kreislaufwirtschaftsvorschriften. Metallfolien bleiben eine Nische für EMI-Abschirmung und Hochstrom-Sammelschienen, wo ihre Leitfähigkeit das zusätzliche Gewicht aufwiegt. Die Substratdiversifizierung gibt OEMs eine Palette, um Leistung mit Nachhaltigkeitszielen abzustimmen, was ein ausgewogenes Wachstum über die Segmente des Marktes für funktionale Drucktechnik hinweg antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tinten: Nanopartikelformulierungen gestalten die Leistung neu

Leitfähige Tinten erfassten im Jahr 2025 64,89 % des Umsatzes und bleiben das Fundament der meisten gedruckten Schaltkreise. Dennoch wird prognostiziert, dass nanopartikelbasierte funktionale Tinten mit einer CAGR von 22,12 % eskalieren werden, was ihre Stärke bei der Reduzierung des Leitungswiderstands ohne Erhöhung der Aushärtetemperatur unterstreicht. Silber-Nanopartikelpasten erreichen nach dem Photonik-Sintern eine Leitfähigkeit von 10^5 S/m – ein Wert, der einst Massemetall vorbehalten war. Kupfertinten reduzieren den Materialaufwand, erfordern jedoch Aushärtestationen mit Inertgasatmosphäre, um Oxidation zu verhindern, was hybride Drucklinien veranlasst, die Atmosphären mitten im Lauf wechseln.

Dielektrische Tinten entwickeln sich parallel zu Leitern weiter; verlustarme Organosilikate-Formulierungen ermöglichen GHz-Bereichsantennen auf dünnem PET und ersetzen geätzte FR-4-Leiterplatten in energiearmen IoT-Knoten. Photovoltaische und thermoelektrische Tintensysteme erweitern die adressierbaren Anwendungsfälle des Marktes für funktionale Drucktechnik, indem sie Herstellern ermöglichen, große Solar- oder Energiegewinnungsschichten in Minuten zu beschichten. Da sich die Chemieinnovation beschleunigt, differenzieren sich Tintenlieferanten durch Flächengeometrie, Bindemittelbiologie und Sinterkompatibilität und vertiefen die kollaborative Forschung und Entwicklung mit Drucker-OEMs.

Nach Drucktechnologie: Dominanz des Tintenstrahldrucks beschleunigt sich

Tintenstrahldruck erfasste im Jahr 2025 einen Marktanteil von 38,21 % und hält die schnellste CAGR von 20,88 %. Seine Drop-on-Demand-Architektur minimiert Tintenverschwendung und unterstützt variable Daten ohne Werkzeugwechsel – ideal für individualisierte Smart-Label-Auflagen. Im Gegensatz dazu behauptet der Siebdruck seine Dominanz in Solarmetallisierungslinien, wo die Pastendicke und nicht die Linienbreite die Zelleffizienz bestimmt. Aerosol-Jet-Systeme besetzen hochwertige Bereiche und sprühen Schaltkreise auf gekrümmte Automobilgehäuse und medizinische Katheter, wo planare Prozesse versagen.

Multiphotonen-3D-Drucker eröffnen Wege für gestapelte organische Elektronik auf einer einzigen Bauplattform und integrieren Sensoren, Schaltkreise und Verkapselung in einem Schritt. Tiefdruck und Flexodruck bleiben bevorzugte Lösungen für Hochgeschwindigkeits-Verpackungscodes und drucken täglich Millionen von RFID-Antennen. Da keine einzelne Methode alle Bereiche dominiert, bieten Gerätehersteller nun Hybridpressen an, die Tintenstrahldruck für feine Linien, Schlitzdüsenbeschichtung für Beschichtungen und Lasertrimmen für die Ausbeitekontrolle kombinieren und so die Einführung in verschiedenen Anwendungen des Marktes für funktionale Drucktechnik verbreitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: RFID-Tags übertreffen das Display-Wachstum

Display-Rückebenen machten im Jahr 2025 25,21 % des Umsatzes aus, dank anhaltender Nachfrage aus E-Readern und Fahrzeug-Clustern. RFID/NFC-Tags werden jedoch voraussichtlich mit einer CAGR von 19,96 % wachsen und Displays als wichtigsten Wachstumsmotor überholen. Der Sprung resultiert aus Mandaten zur Transparenz der Lieferkette und zur Genauigkeit der Einzelhandelsinventarisierung, bei denen jede Sendung möglicherweise mehrere kostengünstige Identifikatoren benötigt. E-Paper-Etiketten profitieren von diesem Rollout und bringen dynamische Preisgestaltung in Supermärkte, ohne den hohen Stromverbrauch von LED-Beschilderung.

Sensormodule verzeichnen steigende Stückzahlen in der Landwirtschaft und der Infrastrukturüberwachung, wobei gedruckte Feuchtigkeits-, Dehnungs- und Gasdetektoren direkt während des Baus in Wände oder Brücken eingebettet werden. Dünnschichtbatterien, die neben diesen Sensoren gedruckt werden, liefern integrierte Energie und verwandeln eigenständige Etiketten in autonome Knoten. Photovoltaikfolien verbessern netzunabhängige Einsätze, doch Effizienzgrenzen halten sie in ergänzenden statt primären Energierollen. Insgesamt verstärken expandierende Anwendungsfälle eine positive Rückkopplungsschleife aus höheren Volumina und niedrigeren Stückkosten im gesamten Markt für funktionale Drucktechnik.

Geografische Analyse

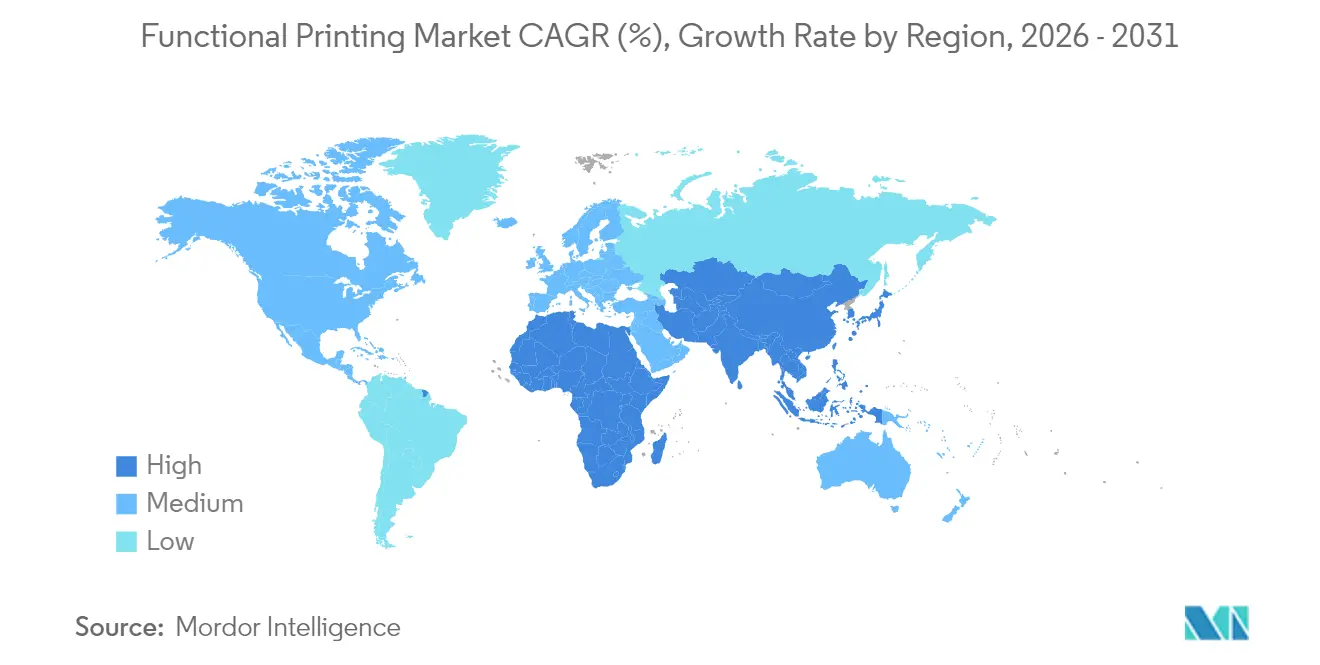

Nordamerika behauptete im Jahr 2025 mit einem Anteil von 32,12 % die Führungsposition, gestützt durch Verteidigungs-Avionik und fortschrittliche Fahrzeuginnenräume, die modernste gedruckte Folien vorschreiben. Die Marktgröße der funktionalen Drucktechnik für Nordamerika soll durch hohe Geräteersatzzyklen in flexiblen Leiterplattenlinien stetig wachsen. Der asiatisch-pazifische Raum wird unterdessen mit der schnellsten CAGR von 21,09 % prognostiziert, gestützt durch chinesische und japanische Anreize, die Kapitalausgaben für die Rolle-zu-Rolle-Produktion erstatten. Elephantechs Series-E-Finanzierung von 20,1 Millionen USD demonstriert den inländischen Appetit auf nachhaltige gedruckte Leiterplatten.

Europäische Lieferanten konzentrieren sich auf Premium-Segmente wie medizinische Wearables und Lidar-Gehäuse für Fahrzeuge und nutzen strenge regulatorische Hürden als Wettbewerbsvorteil. Initiativen wie das Reform-Projekt zielen darauf ab, eine lokale Lieferkette für kritische Tinten und Substrate zu sichern und geopolitische Risiken zu mindern. Der Nahe Osten und Afrika investieren in gedruckte Solarfolien für netzunabhängige Beleuchtung, während die südamerikanische Agrarindustrie kostengünstige Bodenfeuchtigkeitsetiketten zur Optimierung der Bewässerung einsetzt. Diese unterschiedlichen Prioritäten unterstreichen, warum regionale Spezialisierung statt Einheitslösungen die Einführung des Marktes für funktionale Drucktechnik vorantreiben wird.

Wettbewerbslandschaft

Der Markt für funktionale Drucktechnik bleibt mäßig fragmentiert. Führende Unternehmen integrieren vertikal über Tintenformulierung, Substratbeschichtung und nachgelagerte Montage, um Margen zu sichern und Entwicklungszyklen zu verkürzen. DuPonts Übernahme des Silber-Nanodraht-Geschäfts von C3Nano im August 2024 stärkte seine Position bei transparenten leitfähigen Folien, die in Touchpanels und EMI-Abschirmungen verwendet werden. TOPPAN nutzt halbleiterqualifizierte Reinraumverarbeitung, um kernlose Interposer zu liefern, die direkt mit traditionellen IC-Substraten konkurrieren und seine Reichweite in hochdichte Verbindungen ausweiten.[4]Quelle: TOPPAN Security, "Übernahme der dzcard Group," holdings.toppan.com

Dracula Technologies bringt gedruckte Energiegewinnungsschichten auf passive IoT-Etiketten, während Sakuu mit SK On zusammenarbeitet, um lösungsmittelfreie gedruckte Batterien zu kommerzialisieren, die herkömmliche Nassschlamm-Linien umgehen. Lizenzvereinbarungen florieren, da Geräte-OEMs proprietäre Sintermodule in schlüsselfertige Pressen einbetten und Tintenentwicklern helfen, ihre Reichweite ohne hohe Investitionsausgaben zu erweitern. Patentanmeldungen konzentrieren sich auf legierte Nanopartikelgemische und schnelle Photonik-Sinterparameter, was auf technologiebasierte Wettbewerbsvorteile statt auf reine Skalierungskonkurrenz hindeutet.

Der Preiswettbewerb verschärft sich bei Standard-RFID-Antennen, wo asiatische Konverter vollständig abgeschriebene Tiefdruckpressen mit hauchdünnen Margen betreiben. Im Gegensatz dazu erzielen Lieferanten biomedizinischer Sensoren Premiumpreise aufgrund regulatorischer Validierung und Datenintegritätsanforderungen. Erstrangige Automobilverträge bündeln zunehmend Lebenszeit-Service und Software-Analysen und verlagern den Wettbewerb vom Hardwareverkauf hin zum Ökosystem-Besitz. Insgesamt neigt sich das Kräfteverhältnis zugunsten von Unternehmen, die proprietäre Chemie mit Endanwendungs-Applikationswissen kombinieren und so die Wertschöpfung im Markt für funktionale Drucktechnik verankern.

Marktführer der funktionalen Drucktechnik

Avery Dennison Corporation

BASF SE

Altana AG

Mark Andy Inc.

AGFA-Gevaert Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Linxens ist eine Partnerschaft mit Dracula Technologies eingegangen, um batteriefreie Smart Labels für nachhaltige IoT-Einsätze gemeinsam zu entwickeln.

- Januar 2025: TOPPAN Security hat seinen asiatischen Fußabdruck durch die Übernahme der dzcard Group gestärkt und die regionale Produktionskapazität für Bankkarten verdoppelt.

- Dezember 2024: Elephantech hat Sustaina Circuits Mehrschicht-Leiterplatten eingeführt, die chemisches Ätzen eliminieren und den Wasserverbrauch um 95 % senken.

- September 2024: Sakuu und SK On haben die gemeinsame Kommerzialisierung von Kavian-Trockenverfahren-gedruckten Elektrofahrzeugbatterien eingeleitet.

Berichtsumfang des globalen Marktes für funktionale Drucktechnik

Funktionale Drucktechnik ist ein Prozess zur Übertragung von Funktionalität auf zweidimensionale und dreidimensionale Komponenten auf Siliziumbasis. Sie wird verwendet, um auf verschiedenen Substraten zu drucken, darunter Papier und Glas, unter Verwendung von Tinten und Substraten. Einige der bekannten Anwendungen sind RFID-Tags, Displays und Sensoren, die das Marktwachstum voraussichtlich ankurbeln werden. Darüber hinaus hilft sie beim Abscheiden und Steuern des gewünschten Musters auf dem Material.

| Papier und Karton |

| Kunststofffolien |

| Glas und Keramik |

| Metallfolien und flexible Metalle |

| Leitfähige Tinten |

| Dielektrische und isolierende Tinten |

| Halbleitende und photovoltaische Tinten |

| Nanopartikelbasierte funktionale Tinten |

| Tintenstrahldruck | Drop-on-Demand-Tintenstrahldruck |

| Kontinuierlicher Tintenstrahldruck | |

| Siebdruck | |

| Tiefdruck | |

| Flexodruck | |

| Aerosol-Jet-Druck | |

| Sonstige Drucktechnologien |

| Sensoren | Temperatur- und Feuchtigkeitssensoren |

| Druck- und Kraftsensoren | |

| Biosensoren und Wearables | |

| Displays | E-Paper-Displays |

| OLED-Displays | |

| OLED-Beleuchtungsplatten | |

| Flexible Dünnschichtbatterien | |

| Photovoltaik | Organische Photovoltaik |

| Perowskit-Photovoltaik | |

| RFID- und NFC-Tags | |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Substraten | Papier und Karton | ||

| Kunststofffolien | |||

| Glas und Keramik | |||

| Metallfolien und flexible Metalle | |||

| Nach Tinten | Leitfähige Tinten | ||

| Dielektrische und isolierende Tinten | |||

| Halbleitende und photovoltaische Tinten | |||

| Nanopartikelbasierte funktionale Tinten | |||

| Nach Drucktechnologie | Tintenstrahldruck | Drop-on-Demand-Tintenstrahldruck | |

| Kontinuierlicher Tintenstrahldruck | |||

| Siebdruck | |||

| Tiefdruck | |||

| Flexodruck | |||

| Aerosol-Jet-Druck | |||

| Sonstige Drucktechnologien | |||

| Nach Anwendung | Sensoren | Temperatur- und Feuchtigkeitssensoren | |

| Druck- und Kraftsensoren | |||

| Biosensoren und Wearables | |||

| Displays | E-Paper-Displays | ||

| OLED-Displays | |||

| OLED-Beleuchtungsplatten | |||

| Flexible Dünnschichtbatterien | |||

| Photovoltaik | Organische Photovoltaik | ||

| Perowskit-Photovoltaik | |||

| RFID- und NFC-Tags | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für funktionale Drucktechnik bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 80,39 Milliarden USD erreichen und mit einer CAGR von 18,02 % wachsen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 21,09 % expandieren und alle anderen Regionen übertreffen, da Fertigungsanreize und starke Elektronik-Lieferketten vorhanden sind.

Warum gewinnt der Tintenstrahldruck einen so großen Marktanteil?

Tintenstrahldruck kombiniert feine Linienauflösung mit minimalem Materialabfall und sicherte sich damit im Jahr 2025 einen Umsatzanteil von 38,21 % bei gleichzeitig höchster CAGR von 20,88 %.

Wie bedeutend sind leitfähige Tinten innerhalb des Marktes?

Leitfähige Formulierungen hielten im Jahr 2025 64,89 % des Umsatzes und bilden die Grundlage der meisten gedruckten Schaltkreise und Antennen.

Welche Faktoren hemmen derzeit die breitere Einführung gedruckter Elektronik?

Elektrische Leistungslücken gegenüber Siliziumgeräten, fragmentierte Fertigungsstandards und Silberpreisvolatilität üben alle Abwärtsdruck auf das Wachstum aus und reduzieren gemeinsam die potenzielle CAGR um bis zu 6,5 Prozentpunkte.

Welches Anwendungssegment weist das schnellste Wachstum auf?

RFID- und NFC-Tags führen mit einer CAGR von 19,96 %, angetrieben durch Mandate zur Digitalisierung der Lieferkette und einer expandierenden Smartphone-Leserinfrastruktur.

Seite zuletzt aktualisiert am: