Größe und Marktanteil des nordamerikanischen Marktes für kommerziellen Druck

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

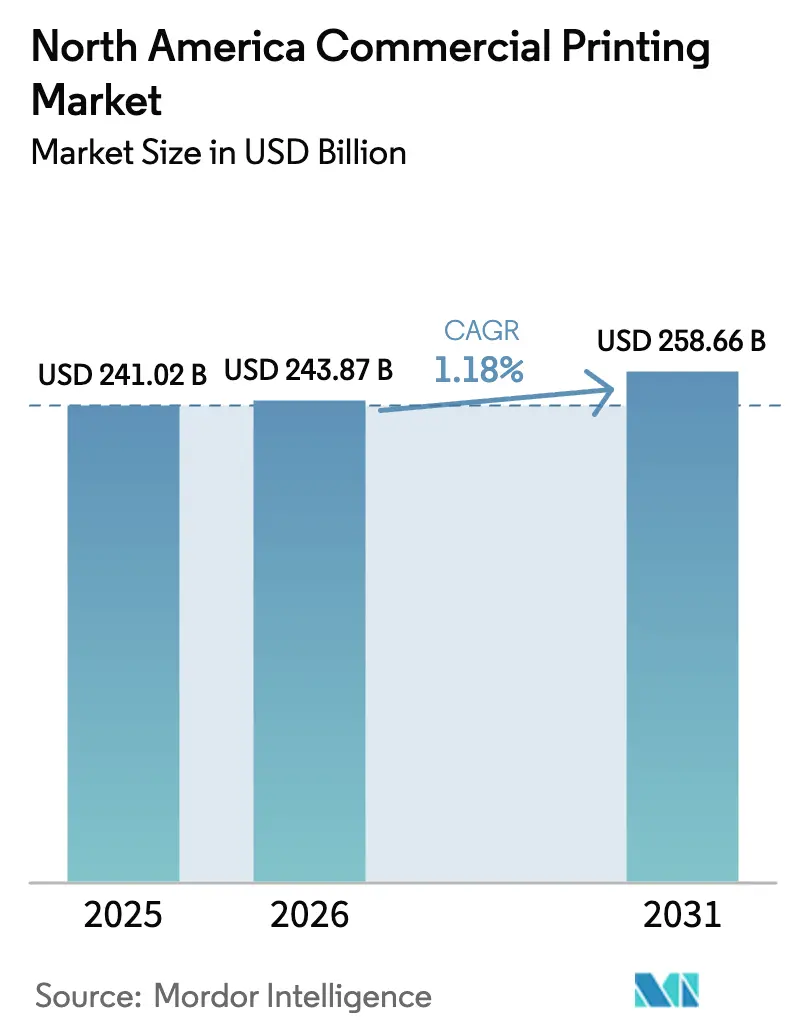

| Marktgröße im Basisjahr (2025) | 241.02 Milliarden US-Dollar |

| Marktgröße (2026) | 243.87 Milliarden US-Dollar |

| Marktgröße (2031) | 258.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.18% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für kommerziellen Druck von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für kommerziellen Druck wird voraussichtlich von 241,02 Milliarden USD im Jahr 2025 auf 243,87 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 1,18 % über den Zeitraum 2026–2031 einen Wert von 258,66 Milliarden USD erreichen. Dieses moderate Wachstum spiegelt eine reife Marktlandschaft wider, in der Technologie-Upgrades, Nachhaltigkeitsvorgaben und die Neuausrichtung des Servicemix die Volumenexpansion als wesentliche Werttreiber überwiegen. Verpackungen treiben weiterhin den Umsatz an, während der Sicherheitsdruck durch Authentifizierungsvorschriften an Fahrt gewinnt und Nearshoring die Arbeit in Richtung flexibler Workflows verlagert, die Kurzauflagen ohne Qualitätseinbußen ausführen können. Druckereien, die durchgängige Automatisierung, variable Datenfähigkeiten und kanalübergreifende Auftragsabwicklung einsetzen, gewinnen Marktanteile von Unternehmen, die an veralteten Offset-Strukturen festhalten. Gleichzeitig definieren Nachhaltigkeitsziele der Markeninhaber, Arbeitskräftemangel und Schwankungen bei den Rohstoffkosten die Wettbewerbsstrategie im nordamerikanischen Markt für kommerziellen Druck gemeinsam neu.

Wichtigste Erkenntnisse des Berichts

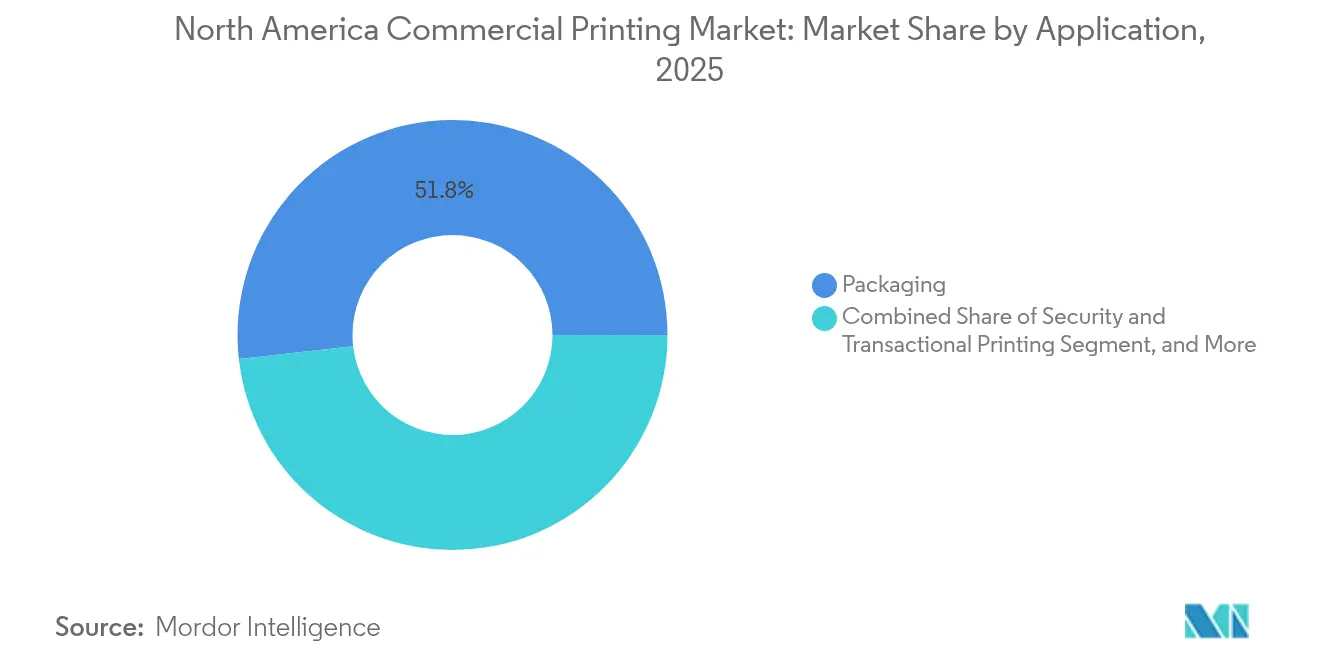

- Nach Anwendung führte Verpackung mit einem Umsatzanteil von 51,78 % am nordamerikanischen Markt für kommerziellen Druck im Jahr 2025, während Sicherheits- und Transaktionsdruck bis 2031 voraussichtlich mit einer CAGR von 2,14 % wachsen wird.

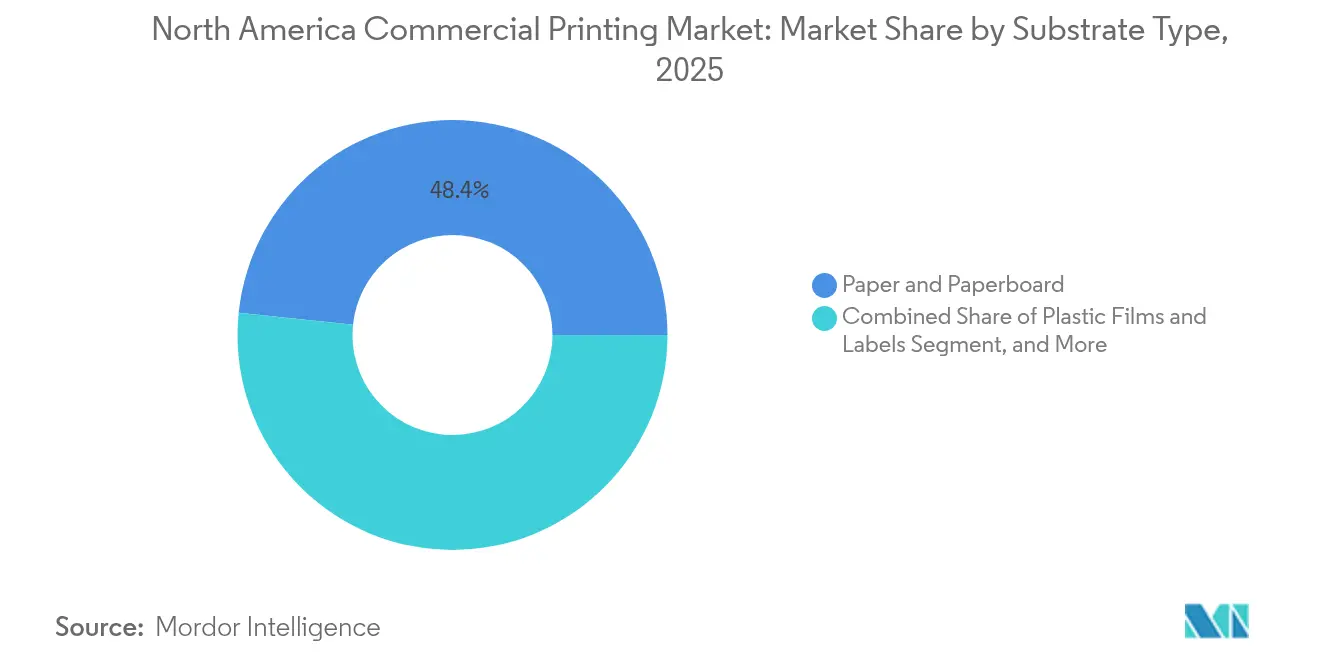

- Nach Substrat entfielen 48,35 % der Marktgröße des nordamerikanischen Marktes für kommerziellen Druck im Jahr 2025 auf Papier und Karton, während Kunststofffolien und Etiketten bis 2031 mit einer CAGR von 2,07 % expandieren sollen.

- Nach Drucktechnologie hielt Offsetlithografie im Jahr 2025 einen Marktanteil von 41,95 % am nordamerikanischen Markt für kommerziellen Druck, während digitaler Tintenstrahldruck zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 2,58 % wachsen wird.

- Nach Endverbraucherbranche repräsentierten Lebensmittel und Getränke im Jahr 2025 einen Anteil von 28,35 % an der Marktgröße des nordamerikanischen Marktes für kommerziellen Druck, und das Gesundheitswesen entwickelt sich bis 2031 mit einer CAGR von 2,74 %.

- Nach Geografie kontrollierte die Vereinigten Staaten im Jahr 2025 78,05 % des nordamerikanischen Marktes für kommerziellen Druck, und Mexiko soll bis 2031 mit einer CAGR von 2,55 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für kommerziellen Druck

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach flexiblen Verpackungen und E-Commerce-Verpackungen | +0.4% | Nordamerika mit Schwerpunkt Mexiko | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz digitaler Drucktechnologien | +0.3% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Ausweitung des variablen Datendrucks für die Massenpersonalisierung | +0.2% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Zunehmende Kurzauflagen und On-Demand-Druckaufträge von kleinen und mittleren Unternehmen | +0.2% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften beschleunigen die Einführung VOC-armer Tinten | +0.1% | Kalifornien, New York, Rhode Island | Langfristig (≥ 4 Jahre) |

| Wachstum des industriellen Tintenstrahldrucks für den Direktdruck auf Formen | +0.1% | Korridore zwischen den Vereinigten Staaten und Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach flexiblen Verpackungen und E-Commerce-Verpackungen

Die E-Commerce-Auftragsabwicklung hat eine anhaltende Verlagerung hin zu leichten, langlebigen und markenfähigen Verpackungen ausgelöst, die sicher durch Paketnetzwerke transportiert werden können. Amazons jährliche Druckausgaben von 2,0 Milliarden USD sind stark auf Wellpappformate und digital bedruckte Beilagen ausgerichtet, die individuelle Unboxing-Erlebnisse ermöglichen und gleichzeitig überschüssige Materialien reduzieren. Die Einführung höherer De-minimis-Schwellenwerte im Rahmen des USMCA verringert Zollhürden, erschließt zusätzliche grenzüberschreitende Sendungen im Wert von 423 Millionen USD und lenkt mehr Aufträge zu nordamerikanischen Verpackungskonvertern. [1]U.S. International Trade Commission, "U.S.-Mexico-Canada Trade Agreement: Likely Impact on the U.S. Economy and on Specific Industry Sectors," usitc.gov Konverter, die variable Daten-Workflows nutzen, können die SKU-Proliferation und kürzere Vorlaufzeiten bewältigen und positionieren den nordamerikanischen Markt für kommerziellen Druck so, dass er die strategische Rolle der Verpackung im Markenerzählen und in der Lieferketteneffizienz monetarisieren kann.

Wachsende Akzeptanz digitaler Drucktechnologien

Installierte Flotten von HP Indigo-, PageWide- und vergleichbaren Hochgeschwindigkeits-Tintenstrahldruckmaschinen erreichen offsetähnliche Qualität bei Auflagen unter 1.000 Einheiten und gestalten die Kostenkurven für Direktwerbung und Kurzauflagenverpackungen neu. Workflow-Plattformen wie HP Site Flow integrieren Auftragseingang, Ausschießen und Logistik und ermöglichen eine unbeaufsichtigte Nachtproduktion, die dem Arbeitskräftemangel entgegenwirkt. Da variable Daten zur Grundvoraussetzung für kanalübergreifendes Marketing werden, wächst der Anteil des digitalen Drucks am nordamerikanischen Markt für kommerziellen Druck trotz der insgesamt moderaten CAGR des Sektors stetig.

Ausweitung des variablen Datendrucks für die Massenpersonalisierung

Markeninhaber, die eine Eins-zu-eins-Kommunikation anstreben, betten QR-Codes, versionierte Bilder und geografisch ausgerichtete Angebote in Direktwerbematerialien und Verpackungen ein. Das erneute Interesse an Direktwerbung ist auf steigende Kosten für digitale Werbung und den Verlust von Signalen beim Tracking durch Drittanbieter-Cookies zurückzuführen; der Anstieg der Rücklaufquoten gleicht die höheren Druckpreise aus, wenn Kampagnen eine präzise Datensegmentierung nutzen. Installationen wie die PageWide-Druckmaschinen von N2 Company zeigen, dass eine hochvolumige Personalisierung technisch und wirtschaftlich machbar ist, was die Akzeptanz bei Verlagen, Gesundheitsunternehmen und Konsumgütermarken fördert, die gedruckte Kontaktpunkte als messbare Bestandteile integrierter Kampagnen betrachten.

Zunehmende Kurzauflagen und On-Demand-Druckaufträge von kleinen und mittleren Unternehmen

Kleine und mittlere Unternehmen nutzen Print-on-Demand, um Produktvarianten und saisonale Verpackungen zu testen, ohne Betriebskapital in Lagerbestände zu binden. Typische Losgrößen von 50–100 Einheiten werden über Web-to-Print-Portale abgewickelt, die traditionelle Angebotsprozesse umgehen und automatisierte Workflows bis hin zu Kommissionierung und Versand auslösen. Saal Digital beispielsweise verarbeitet täglich 5.000 Online-Bestellungen über HP Indigo-Druckmaschinen, die mit minimalen Ausfallzeiten zwischen Fotobüchern und Marketingmaterialien wechseln. Die daraus resultierende Demokratisierung des hochwertigen Drucks fördert den Long-Tail-Umsatzpool im nordamerikanischen Markt für kommerziellen Druck.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei den Rohstoffpreisen für Papier und petrochemische Erzeugnisse | -0.3% | Nordamerika mit Exponierung gegenüber Kanada | Kurzfristig (≤ 2 Jahre) |

| Marktdisruption durch die Verlagerung hin zu digitalen Medien | -0.2% | Städtische Zentren der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Kapitalintensiver Charakter von Hochgeschwindigkeits-Druckmaschineninvestitionen | -0.15% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Druckmaschinenbedienern und Druckvorstufen-Technikern | -0.1% | Fertigungskorridore in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei den Rohstoffpreisen für Papier und petrochemische Erzeugnisse

Die Papierpreise schwanken mit Veränderungen der Mühlenkapazität und der Energiekosten, während die Tintenkosten an Rohöl-Benchmarks gekoppelt sind, was die Druckermargen in Zeiten steigender Rohstoffpreise komprimiert. Taylor Corporation stellt fest, dass die Knappheit bei gestrichenem und ungestrichenem Papiervorrat im Jahr 2024 die Druckereien dazu zwang, das Betriebskapital zu erhöhen und Lieferanten zu diversifizieren, um Zuteilungen sicherzustellen. [2]Taylor Corporation, "Commercial Print Market Trends," taylor.comDie für 2025 erwarteten Portoerhöhungen erhöhen den Druck auf die Wirtschaftlichkeit der Direktwerbung zusätzlich und zwingen Druckereien, ihre betriebliche Effizienz zu steigern, um dem Widerstand budgetbewusster Kunden gegen Kostenüberwälzungen standzuhalten.

Marktdisruption durch die Verlagerung hin zu digitalen Medien

Die Auflagen von Zeitungen, Zeitschriften und Katalogen setzen ihren mehrjährigen Rückgang fort, da Werbetreibende ihre Ausgaben auf messbare Online-Formate verlagern. Printing Impressions schätzt, dass bis zu 4.000 kleine Betriebe einem Konsolidierungsrisiko ausgesetzt sind, da die Auftragsarbeit schrumpft und die Ausrüstung unterausgelastet ist. Überlebende entwickeln sich zu Marketingdienstleistern oder verlagern sich auf Verpackungen, Etiketten und Sicherheitsanwendungen, bei denen der Druck einen unersetzlichen physischen Nutzen bietet. Der nordamerikanische Markt für kommerziellen Druck verteilt die Kapazitäten daher auf Segmente um, die gegenüber der digitalen Substitution widerstandsfähig sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substrattyp: Kunststofffolien gewinnen an Bedeutung

Kunststofffolien und Etiketten verzeichneten mit einer CAGR von 2,07 % bis 2031 die stärkste Expansion, was die Markenpräferenz für flexible Formate widerspiegelt, die Barriereschutz und Regalwirkung bieten. Die Nachfrage nach Schrumpfhülsen in Mexiko unterstreicht den Nutzen des Substrats für 360-Grad-Botschaften auf Getränken und Haushaltschemikalien. Obwohl Papier und Karton im Jahr 2025 noch immer 48,35 % der Marktgröße des nordamerikanischen Marktes für kommerziellen Druck ausmachten, verlagern die Kompatibilität mit Digitaldruckmaschinen und die überlegene Tintenhaftung hochwertige Aufträge zunehmend auf Kunststofffolien, die variable Daten und kürzere Auflagen ohne Qualitätseinbußen akzeptieren.

Die gefestigte Basis von Papier im Verlagswesen und in der Direktwerbung gewährleistet Volumenstabilität, doch Nachhaltigkeitsziele lenken Projekte auf leichtere Sorten und zertifizierte Fasern. Spezialkunststoffe unterstützen Außenwerbung und Etiketten für raue Umgebungen und schaffen Nischenmöglichkeiten für Konverter, die mit UV-härtbaren Tintenstrahllinien ausgestattet sind. Insgesamt ermöglicht die Substratediversifizierung Druckereien, sich gegen Rohstoffschwankungen abzusichern und Margen in leistungsstarken Anwendungen zu erzielen, die über traditionelle papierbezogene Workflows im nordamerikanischen Markt für kommerziellen Druck hinausgehen.

Nach Drucktechnologie: Digitaler Tintenstrahldruck gewinnt an Dynamik

Die Offsetlithografie hielt im Jahr 2025 einen Marktanteil von 41,95 % am nordamerikanischen Markt für kommerziellen Druck, da ihre Wirtschaftlichkeit für gleichmäßige Hochauflagendrucke überzeugend bleibt. Dennoch signalisiert die prognostizierte CAGR des digitalen Tintenstrahldrucks von 2,58 % einen strukturellen Wandel, da variable Daten, kürzere Auflagen und Arbeitskräftemangel die Kapitalrenditeberechnungen zu seinen Gunsten verschieben. Hochgeschwindigkeits-Bogen-Tintenstrahldruckmaschinen rivalisieren nun mit dem Farbumfang des Offsetdrucks und eliminieren gleichzeitig Plattenkosten und reduzieren den Einrichtungsabfall drastisch.

Der Flexodruck behält seinen festen Griff auf langauflagige Lebensmittelverpackungen mit FDA-konformen Tintensätzen, während der Tiefdruck bei extrem langen Auflagen bestehen bleibt, bei denen die Langlebigkeit der Zylinder die Werkzeugkosten aufwiegt. Hybridplattformen kombinieren Tintenstrahldruck mit Flexo- oder Offsetbasen und ermöglichen eine inline-Personalisierung und Kostenoptimierung in einem einzigen Durchgang. Druckereien, die solche gemischten Plattformstrategien einsetzen, gewinnen die Agilität, Werbe-, Verpackungs- und Etikettenaufträge unter einem Dach zu bedienen, was die Wettbewerbsfähigkeit im nordamerikanischen Markt für kommerziellen Druck stärkt.

Nach Anwendung: Sicherheitsdruck beschleunigt sich

Verpackung dominierte den Markt im Jahr 2025 mit einem Umsatzanteil von 51,78 %, da E-Commerce, Konsumgüter und Handelsmarkenprodukte die Anzahl der Verpackungs-SKUs erhöhten. Gleichzeitig übertraf der Sicherheits- und Transaktionsdruck alle anderen Segmente mit einer CAGR von 2,14 %, angetrieben durch Fälschungsschutzmerkmale, Rückverfolgungsvorschriften und Compliance-Workflows im Finanzdienstleistungsbereich. Die pharmazeutische Serialisierung, die nun in den FDA-Vorschriften fest verankert ist, treibt die Nachfrage nach Mikrotext, variablen Codes und manipulationssicheren Siegeln an, die spezialisierte Ausrüstung und sicheres Datenmanagement erfordern.

Werbedruck, einst in der Krise, gewinnt im Rahmen kanalübergreifender Kampagnen wieder an Relevanz, die den sensorischen Wert des Drucks neben digitalem Retargeting nutzen. Die messbare Steigerung der Rücklaufquoten bei Direktwerbung unterstützt ihre anhaltende Rolle, auch wenn die gesamten Werbebudgets sich in Richtung Digital verlagern. Verlage mildern den Rückgang der Offsetauflagen, indem sie Print-on-Demand-Bücher anbieten, die die Produktion an Abverkaufsdaten anpassen und so Nachhaltigkeit und Margenerhalt im nordamerikanischen Markt für kommerziellen Druck sicherstellen.

Nach Endverbraucherbranche: Gesundheitswesen wächst

Käufer aus dem Bereich Lebensmittel und Getränke machten 2025 28,35 % des Umsatzes aus, dank unaufhörlicher Verpackungsredesigns, Änderungen bei der Nährwertkennzeichnung und Nachhaltigkeitsverpflichtungen. Die Pharma- und breitere Gesundheitsbranche ist jedoch die am schnellsten wachsende Verbrauchergruppe mit einer CAGR von 2,74 % bis 2031, angetrieben durch die Expansion von Biologika, Kühllettenkennzeichnung und patientenspezifischen Literaturpaketen. Serialisierung, Barcoding und Manipulationsschutz sind nun Basisspezifikationen, die die technische Eintrittsbarriere erhöhen und eine Preisprämie für konforme Lieferanten unterstützen.

Einzelhandels- und E-Commerce-Kategorien lenken die Nachfrage auf Wellpappbeilagen und rücksendefertige Verpackungen, die Markenerlebnisanforderungen erfüllen und gleichzeitig Abfall minimieren. Bildungs- und Medienkäufer halten den Lehrbuchdruck durch hybride Lernmodelle aufrecht, wenn auch mit gedämpftem Volumen, während die Automobil- und Luftfahrtbranche langlebige Etikettierungs- und technische Dokumentationsaufträge generiert, die gegenüber der digitalen Substitution unempfindlich sind, und damit den Anwendungsmix im nordamerikanischen Markt für kommerziellen Druck bereichern.

Geografische Analyse

Die Vereinigten Staaten kontrollierten im Jahr 2025 78,05 % des nordamerikanischen Marktes für kommerziellen Druck, was ihre gefestigte Infrastruktur, die dichte Käuferkonzentration und die frühe Einführung digitaler Workflows widerspiegelt. Kalifornien ist führend bei der VOC-Regulierung und zwingt Druckereien, ihre Maschinen mit Emissionsschutzvorrichtungen nachzurüsten – eine Kostenhürde, die skalierungsfähige Akteure begünstigt, die Kapitalausgaben tätigen können. Finanzzentren wie New York und Chicago konzentrieren hochmargige Farbaufträge für Finanz-, Unterhaltungs- und Luxuseinzelhandelskunden und sorgen dafür, dass die Inlandsnachfrage trotz der insgesamt niedrigen CAGR des Sektors robust bleibt.

Kanada bietet eine komplementäre Nische und zeichnet sich bei Sicherheitsdokumenten, grenzüberschreitender Logistikunterstützung und zweisprachigen Verpackungen aus. USMCA-Bestimmungen, die eine erzwungene Datenlokalisierung untersagen, vereinfachen die cloudbasierte Workflow-Integration und ermöglichen es kanadischen Standorten, Just-in-Time-Aufträge für die US-amerikanische Distribution auszuführen, ohne kostspielige IT-Infrastruktur zu duplizieren. Stabile Betriebsbedingungen und die Nähe zur US-amerikanischen Ostküste machen kanadische Werke zu idealen Überlauf- und Spezialitätszentren im nordamerikanischen Markt für kommerziellen Druck.

Mexiko sticht mit einer prognostizierten CAGR von 2,55 % bis 2031 hervor, da Nearshoring die Automobil-, Elektronik- und Bekleidungsproduktion von Asien in mexikanische Industriekorridore verlagert. Etikettenkonverter investieren in Automatisierung, Nachhaltigkeitszertifizierungen und RFID-Integration, um die Markencompliance-Anforderungen der USA zu erfüllen. Da mexikanische Werke reifen, konkurrieren sie zunehmend auf Qualität statt nur auf Kosten und gestalten die Beschaffungsstrategien multinationaler Druckkäufer um, die im nordamerikanischen Markt für kommerziellen Druck Resilienz und Markteinführungsgeschwindigkeit anstreben.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig fragmentiert, doch steigende Kapitalintensität und Arbeitskräftemangel beschleunigen die Konsolidierung. Die 25 größten Unternehmensdruckkäufer machen nun 49 % der Nachfrage unter den 100 größten Druckkäufern aus, was die Verhandlungsmacht konzentriert und Lieferanten dazu veranlasst, ihre Serviceportfolios zu erweitern.[3]Printing Impressions, "Top 100 Print Buyers for 2025," printingimpressions.com RR Donnelley's Modernisierungsinvestition von 50 Millionen USD in Georgia unterstreicht den Wettlauf um die Kombination von Offsetkapazität mit digitalen Anlagen für variable Daten, während Umfragen der PRINTING United Alliance zeigen, dass mittelständische Unternehmen automatisierter Weiterverarbeitung Priorität einräumen, um die Abhängigkeit von Arbeitskräften zu reduzieren.

Chancen konzentrieren sich auf pharmazeutische Serialisierung, nachhaltige Verpackungen und Direktdruck auf Formen mittels Tintenstrahldruck für Konsumgüter. Hybride Fertigungsmodelle, die cloudbasierte Auftragserteilung, KI-gesteuerte Planung und robotergestützte Weiterverarbeitung integrieren, helfen, qualifizierte Arbeitskräftelücken zu schließen. Unternehmen, die dieses Industrie-5.0-Paradigma beherrschen, sichern sich einen höheren Wallet-Anteil im nordamerikanischen Markt für kommerziellen Druck, während kleinere Betriebe ohne Upgrade-Kapital zu Akquisitionszielen werden oder den Markt ganz verlassen.

Marktführer im nordamerikanischen Markt für kommerziellen Druck

C-P Flexible Packaging Inc.

American Packaging Corporation

Resource Label Group LLC

Amcor plc

Graphic Packaging International LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: PRINTING United Alliance veröffentlichte seine Prognose der 100 größten Druckkäufer für 2025 und identifizierte Unternehmenskäufer mit jährlichen Ausgaben von über 20 Milliarden USD.

- Oktober 2024: HP veröffentlichte einen Trendbericht, der prognostiziert, dass der Absatz von Digitaldruckmaschinen bis 2026 den von Analogdruckmaschinen übertreffen wird.

- August 2024: Printing Impressions stufte PepsiCo, Disney und Amazon als die drei größten Unternehmensdruckkäufer mit Ausgaben von 2,2 Milliarden USD, 2,1 Milliarden USD bzw. 2,0 Milliarden USD ein.

- Juni 2024: Die FDA verschärfte die Kontrollverfahren für die Kennzeichnung pharmazeutischer Produkte gemäß 21 CFR 211.125 und erhöhte damit die Nachfrage nach konformen Druck-Workflows.

Berichtsumfang des nordamerikanischen Marktes für kommerziellen Druck

Kommerzieller Druck umfasst verschiedene Dienstleistungen, die zur Herstellung von Druckmaterialien erforderlich sind, häufig unter Einsatz einer Druckmaschine. Der Markt für kommerziellen Druck ist nicht auf Werbung und Markenbildung beschränkt. Er umfasst auch Verlagsdruck, Grafikdruck, Etiketten und Verpackungen. Darüber hinaus umfasst der Verlagsdruck die Herstellung von Büchern, Zeitschriften, Zeitungen und anderen Druckmaterialien. Der Grafikdruck konzentriert sich auf Artikel wie Kataloge, Werbematerialien, Sicherheitsdrucke usw. Die Marktstudie umfasst verschiedene Druckarten wie Offsetlithografie, Tintenstrahldruck, Flexodruck und andere Typen, die in Anwendungen in den Bereichen Verpackung, Verlagswesen und Werbung in verschiedenen Regionen eingesetzt werden.

Der nordamerikanische Markt für kommerziellen Druck ist segmentiert nach Technologie (Offsetlithografie, Tintenstrahldruck, Flexodruck, Siebdruck, Tiefdruck, sonstige (Elektrofotografie und Buchdruck)), nach Anwendung (Direktwerbung, Bücher und Schreibwaren, Geschäftsformulare und Visitenkarten, Tickets (Lotterie, sonstige), Werbung (bedruckte Beschilderung, POP/POS-Display usw.), Transaktionsdruck, Sicherheit, Etiketten, Verpackung (Papier- und sonstige Verpackungen), sonstige Anwendungen), nach Land (Vereinigte Staaten, Kanada). Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Papier und Karton |

| Kunststofffolien und Etiketten |

| Metall/Folie |

| Sonstige Substrattypen |

| Offsetlithografie |

| Flexodruck |

| Siebdruck |

| Tintenstrahldruck |

| Tiefdruck |

| Sonstige Drucktechnologien |

| Verpackung |

| Verlagswesen |

| Werbung und Verkaufsförderung |

| Sicherheits- und Transaktionsdruck |

| Sonstige Anwendungen |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Bildung und Medien |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Sonstige Endverbraucherbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Substrattyp | Papier und Karton |

| Kunststofffolien und Etiketten | |

| Metall/Folie | |

| Sonstige Substrattypen | |

| Nach Drucktechnologie | Offsetlithografie |

| Flexodruck | |

| Siebdruck | |

| Tintenstrahldruck | |

| Tiefdruck | |

| Sonstige Drucktechnologien | |

| Nach Anwendung | Verpackung |

| Verlagswesen | |

| Werbung und Verkaufsförderung | |

| Sicherheits- und Transaktionsdruck | |

| Sonstige Anwendungen | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen | |

| Einzelhandel und E-Commerce | |

| Bildung und Medien | |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Sonstige Endverbraucherbranchen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für kommerziellen Druck?

Der Markt belief sich im Jahr 2026 auf insgesamt 243,87 Milliarden USD und soll bis 2031 einen Wert von 258,66 Milliarden USD erreichen.

Welcher Anwendungsbereich generiert den höchsten Umsatz?

Verpackung führt mit 51,78 % des Gesamtumsatzes 2025, angetrieben durch E-Commerce und flexible Verpackungsformate.

Welches Land wächst im Bereich kommerzieller Druck in Nordamerika am schnellsten?

Mexiko wächst bis 2031 mit einer CAGR von 2,55 % aufgrund von Nearshoring und grenzüberschreitender E-Commerce-Nachfrage.

Wie wirken sich Digitaldruckmaschinen auf den Sektor aus?

Die digitale Tintenstrahldruck-Technologie soll mit einer CAGR von 2,58 % wachsen, da variable Daten, Kurzauflagen und Automatisierung den Offsetdruck bei vielen Aufträgen übertreffen.

Was ist das größte Kostenrisiko für Druckereien?

Volatile Papier- und petrochemische Preise reduzieren die Margen und zwingen zu einem strafferen Bestandsmanagement und einer Diversifizierung der Lieferanten.

Seite zuletzt aktualisiert am: