Größe und Marktanteil im Markt für digitalen Druck

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

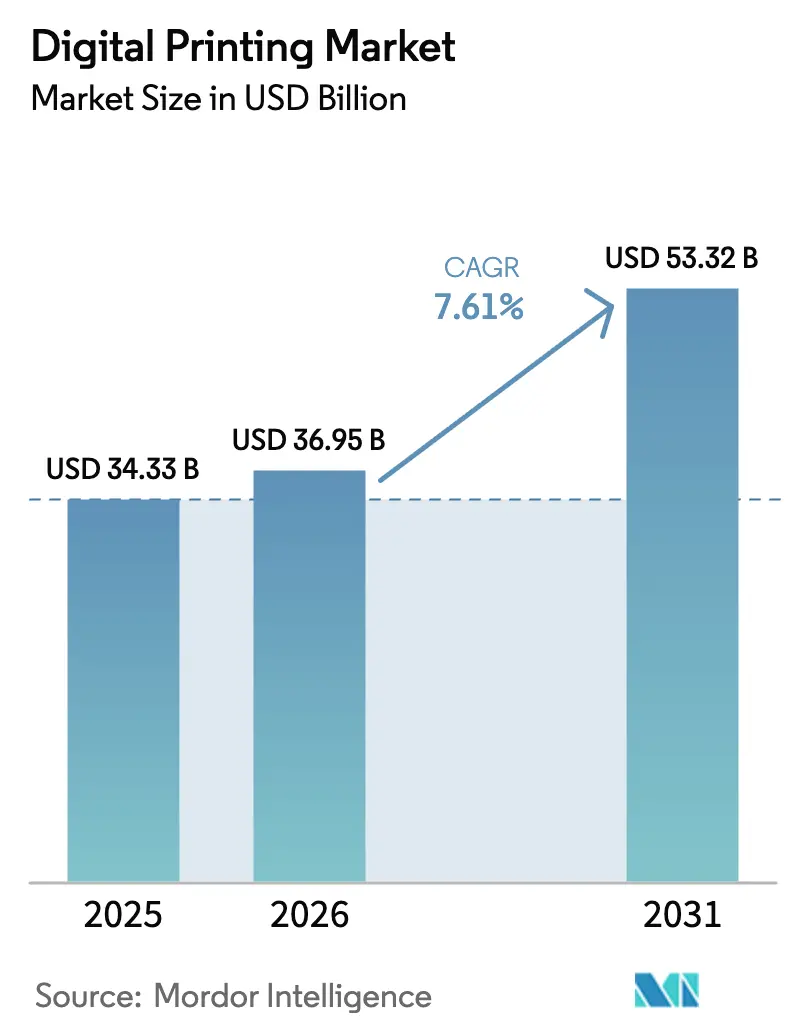

| Marktgröße (2026) | 36.95 Milliarden US-Dollar |

| Marktgröße (2031) | 53.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.61% CAGR |

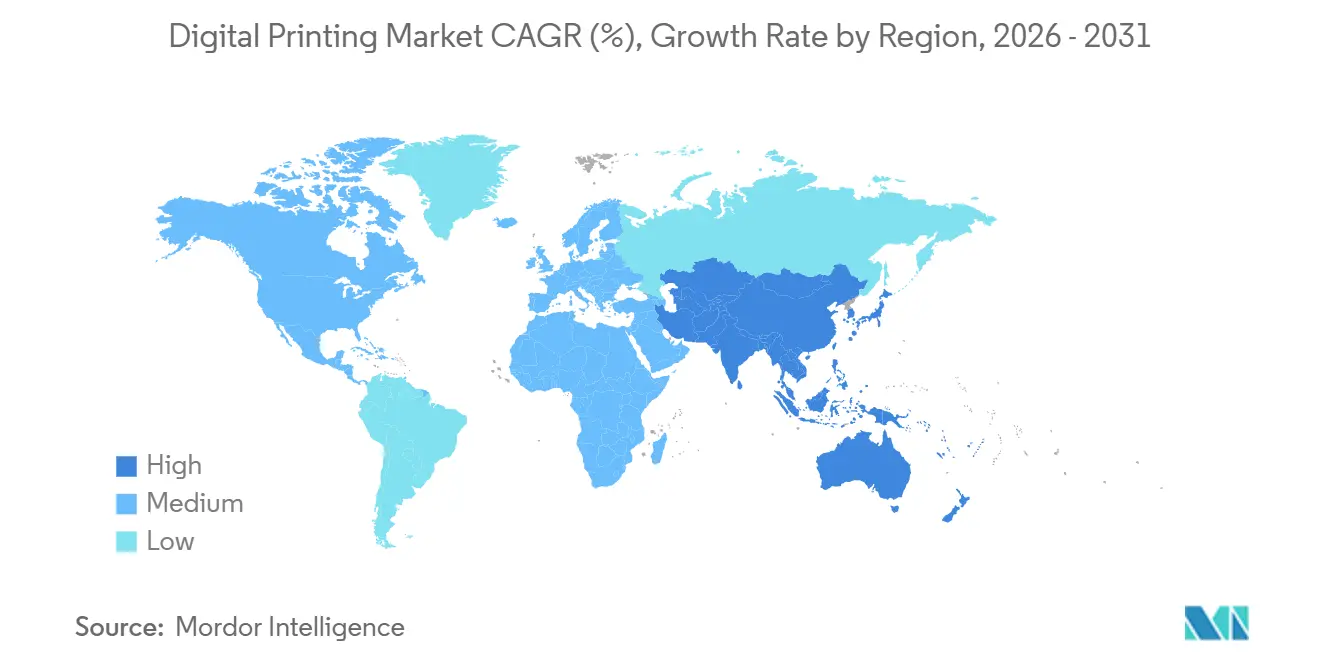

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitalen Druck von Mordor Intelligence

Die Größe des Marktes für digitalen Druck wird voraussichtlich von 34,33 Milliarden USD im Jahr 2025 auf 36,95 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 53,32 Milliarden USD erreichen, was einer CAGR von 7,61 % über den Zeitraum 2026–2031 entspricht.

Der Schwung kommt von E-Commerce-Marken, die personalisierte Verpackungen innerhalb von 24 Stunden benötigen, von KI-gestützten Druckvorstufen-Tools, die Kleinstauflagen wirtschaftlich machen, sowie von neuen Vorschriften der Europäischen Union, die eine Abkehr von lösungsmittelbasierten Analogdruckmaschinen erzwingen. Halbleitermangel, der die Lieferzeiten für Druckmaschinen verlängert, kombiniert mit Per- und Polyfluoralkylsubstanz-Neuformulierungen, verlangsamt einige Kaufentscheidungen; dennoch gewinnen Verarbeiter, die jetzt investieren, Aufträge für variablen Datendruck, die bei Auflagen unter 5.000 Einheiten früher unmöglich waren. Karton bleibt das Kernsubstrat, doch zu den wachstumsstarken Nischen zählen direkte Bekleidungslinien für Stoff sowie flexible Verpackungen mit eingebetteten Track-and-Trace-Codes. Marktführer erwerben Druckkopf-Know-how, festigen ihre Kontrolle über Verbrauchsmaterialien und bündeln KI-gesteuerte Workflow-Software, um ihre Margen gegen schnell agierende Disruptoren zu verteidigen.

Wichtigste Erkenntnisse des Berichts

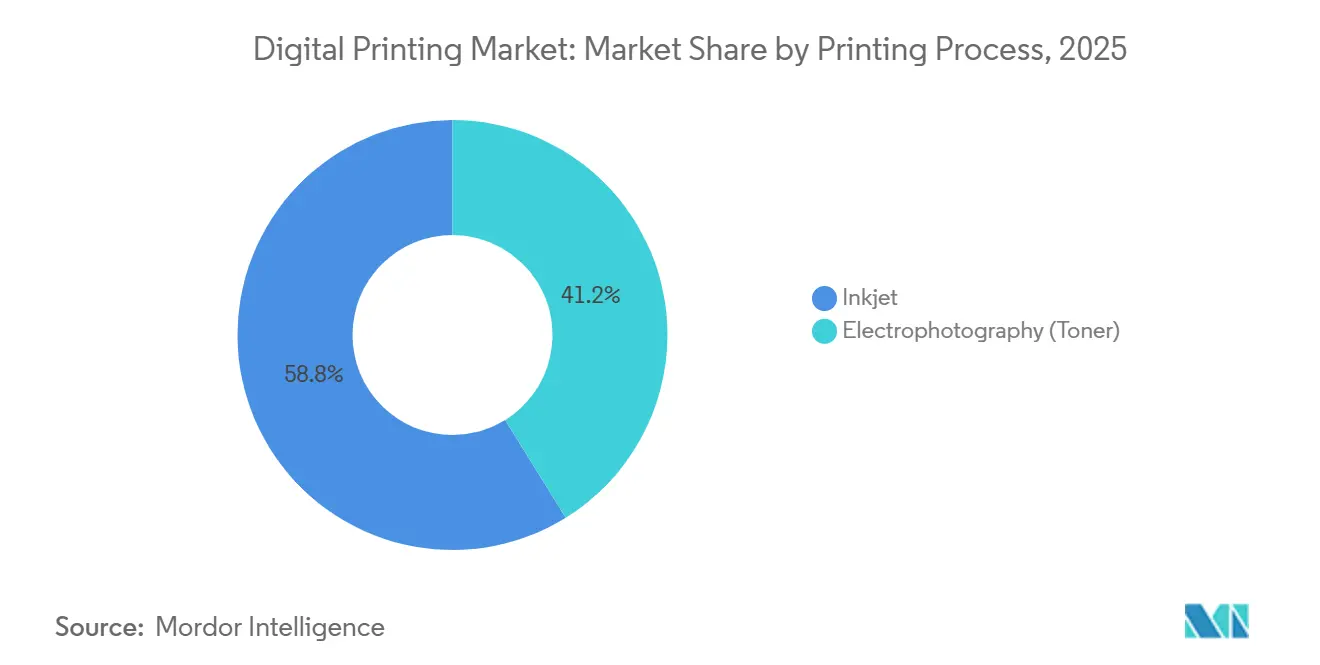

- Nach Druckverfahren entfiel im Jahr 2025 ein Umsatzanteil von 58,83 % auf den Tintenstrahldruck; die Elektrofotografie wird voraussichtlich zurückbleiben, da der Tintenstrahldruck bis 2031 mit einer CAGR von 8,44 % wächst.

- Nach Tintentyp hielten UV-härtbare Formulierungen im Jahr 2025 einen Marktanteil von 31,74 % am Markt für digitalen Druck, während LED-UV-Varianten bis 2031 voraussichtlich mit einer CAGR von 8,14 % wachsen werden.

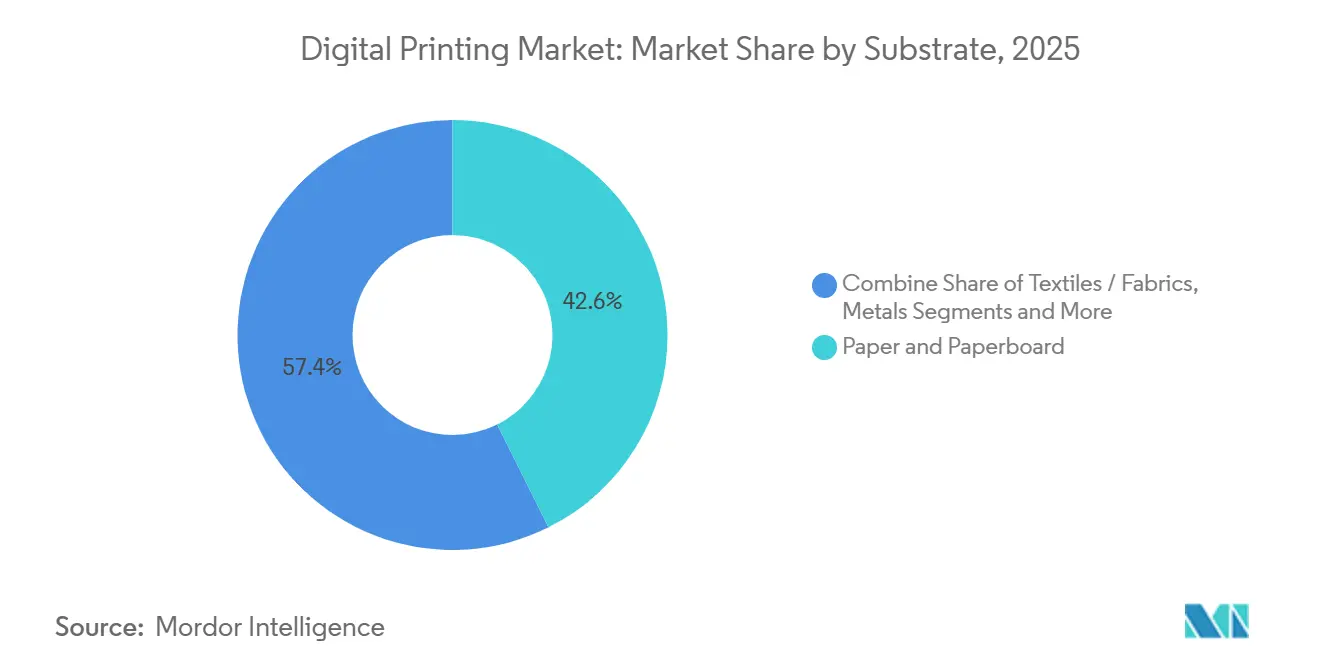

- Nach Substrat entfiel im Jahr 2025 ein Anteil von 42,63 % an der Marktgröße für digitalen Druck auf Papier und Karton; Textilien und Gewebe werden voraussichtlich die schnellste CAGR von 8,23 % zwischen 2026 und 2031 verzeichnen.

- Nach Anwendung trug Verpackung im Jahr 2025 mit 30,73 % zum Umsatz bei, während der Textildruck bis 2031 mit einer CAGR von 8,06 % wachsen wird.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 38,73 % am Umsatz im Markt für digitalen Druck, und er ist auf dem Weg zu einer CAGR von 8,32 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitalen Druck

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende Nachfrage nach kurzauflagigen individualisierten Verpackungen | +1.8% | Global, mit Schwerpunkt in den E-Commerce-Zentren Nordamerikas, Europas und des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten pro Druckeinheit und schnellere Durchlaufzeiten | +1.5% | Global, mit besonderem Nutzen für kleine und mittlere Verarbeiter in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelle KI-gestützte Workflow-Automatisierung für Kleinstauflagen | +1.3% | Nordamerika und Europa als frühe Anwender, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion digitaler Textil-Mikrofabriken in der Europäischen Union und den Vereinigten Staaten | +1.1% | Europa (Portugal, Italien, Spanien) und Vereinigte Staaten (North Carolina, Kalifornien), mit Ausstrahlungseffekten auf Vietnam und Bangladesch | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach nachhaltigen Tinten und recycelbaren Substraten | +1.0% | Europa führend aufgrund regulatorischer Vorgaben, gefolgt von Nordamerika und ausgewählten Märkten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Durch E-Commerce ausgelöster Anstieg bei bedarfsgerechtem Verpackungs- und Etikettendruck | +1.2% | Asiatisch-pazifischer Raum (China, Indien, ASEAN), Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Nachfrage nach kurzauflagigen individualisierten Verpackungen

Die globalen Paketmengen steigen weiter, da der Direktvertrieb an Verbraucher sich im Alltag etabliert und Verarbeiter zu Druckmaschineneinstellungen drängt, die Verpackungsaufträge unter 1.000 Einheiten wirtschaftlich abwickeln. Die varioPrint iX-Serie von Canon reduziert die Rüstzeit auf drei Minuten, sodass mittelgroße Faltschachtelwerke bis zu 20 Artwork-Versionen in einer einzigen Schicht produzieren können.[1]Canon Inc., „varioPrint iX Series Product Launch”, Canon Global Newsroom, global.canon Die Produktion mit hohem Variantenmix hilft Beauty- und Nahrungsergänzungsmittelmarken, saisonale Artikelnummern zu testen, ohne totes Inventar aufzubauen. Der United States Postal Service verzeichnete während des Feiertagshöhepunkts 2025 einen Anstieg des Paketvolumens um 23 %, was bestätigt, dass schnell umsetzbare Verpackungen kein vorübergehender Trend sind. Da sich die Artikelnummernrotationen beschleunigen, verzeichnen Verarbeiter, die schnelle Rüstzeiten mit variablen Daten-Workflows verbinden, zweistellige Marktanteilsgewinne bei E-Commerce-orientierten Marken. Analoger Offsetdruck mit seinen Plattenkosten und 90-minütigen Waschvorgängen kann bei Auflagen unter 5.000 Einheiten nicht mithalten, was dauerhaften Spielraum für den Markt für digitalen Druck schafft.

Sinkende Kosten pro Druckeinheit und schnellere Durchlaufzeiten

Druckmaschinenhersteller haben die Klickgebühren gesenkt und die Produktivität so weit gesteigert, dass sie bei Aufträgen von 2.000 bis 10.000 Bogen mit der Offsetökonomie mithalten können. HPs Indigo 200K produziert 4.600 B2-Bogen pro Stunde zu unter 0,02 USD pro A4-Seite, dank langlebiger Samba-Druckköpfe, die vor dem Austausch mehr als zwei Milliarden Tropfen überschreiten.[2]HP Inc., „HP Indigo 200K Press Specifications and Case Studies”, HP Investor Relations, hp.com Etikettenverarbeiter in Indien haben die Auftrags-bis-Versand-Zyklen nach der Installation von EFI Jetrion UV-Einheiten auf 36 Stunden verkürzt und ermöglichen so Echtzeit-Artwork-Änderungen, die durch die pharmazeutische Serialisierung erforderlich sind. Diese Leistungssprünge ermöglichen es regionalen Druckereien, Aufträge zu gewinnen, die früher von multinationalen Werken monopolisiert wurden, was den Wettbewerb ankurbelt und gleichzeitig den gesamten Markt für digitalen Druck erweitert.

Schnelle KI-gestützte Workflow-Automatisierung für Kleinstauflagen

Künstliche Intelligenz ist nun in Druckmaschinensteuerungen, Farbservern und Wartungs-Dashboards eingebettet. Xerox FreeFlow Vision nutzt neuronale Netze zur Erkennung von Passfehlern und zur automatischen Korrektur des Tintenauftrags, wodurch der Ausschuss von 8 % auf unter 2 % gesenkt wird.[3]Xerox Holdings Corporation, „Iridesse Production Press and FreeFlow Vision Software”, xerox.com Ricoh Predictive Insight wertet historische Sensordaten aus, um Druckkopfausfälle 72 Stunden im Voraus vorherzusagen, sodass Serviceteams Austausche während geplanter Stillstandzeiten einplanen können.[4]Ricoh Company Ltd., „Pro C9500 Series and Predictive Insight Platform”, ricoh.com HPs Nio-Frontend wählt sogar ICC-Profile vor, indem es Substrat-Reflexionskurven inline ausliest und so Farbfreigabe-Schleifen auf 15 Minuten verkürzt. Diese KI-Module beseitigen Arbeitsengpässe, insbesondere in westlichen Standorten, wo erfahrene Bediener knapp sind, und tragen gemeinsam 1,3 Prozentpunkte zur CAGR des Marktes bei.

Expansion digitaler Textil-Mikrofabriken in der Europäischen Union und den Vereinigten Staaten

Fast-Fashion-Einzelhändler bauen bedarfsgerechte Hubs innerhalb von 500 Kilometern von den Käufern auf, um asiatische Lieferverzögerungen zu vermeiden, frachtbedingte CO₂-Emissionen zu reduzieren und dem Uyghur Forced Labor Prevention Act zu entsprechen. Kornits Atlas Max Poly produziert 220 Quadratmeter pro Stunde auf Polyesterrollen und eliminiert dabei Nachwäsch-Schritte, wodurch der Wasserverbrauch um 95 % sinkt. Inditex berichtete von einer Reduzierung der Scope-3-Emissionen um 18 %, nachdem Volumina in europäische Mikrofabriken verlagert wurden, was zeigt, dass Proximity-Printing sowohl ESG-Ziele als auch die Sofort-Erwartungen der Verbraucher erfüllt. Ähnliche Installationen in North Carolina zeigen, dass inländische Bekleidungswerke profitabel mit Importpreisen konkurrieren können, wenn digitale Linien Mindestbestellmengen-Beschränkungen aufheben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und Forschungs- und Entwicklungsaufwendungen für hochwertige Druckmaschinen | -1.2% | Global, mit starken Auswirkungen auf kleine und mittlere Unternehmen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strengere PFAS-/Lösungsmitteltinten-Vorschriften verursachen Verzögerungen bei der Neuzulassung | -0.9% | Europa und Vereinigte Staaten führend, mit Ausstrahlungseffekten auf Kanada und Australien | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Komplexität des Farbmanagements über verschiedene Substrate hinweg | -0.6% | Global, mit besonderem Einfluss auf Verarbeiter, die mehrere Endmärkte bedienen | Langfristig (≥ 4 Jahre) |

| Engpässe in der Halbleiterversorgung für industrielle Tintenstrahlköpfe | -0.7% | Global, mit Versorgungskonzentration in Japan und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und Forschungs- und Entwicklungsaufwendungen für hochwertige Druckmaschinen

Einzel-Pass-Tintenstrahlanlagen für Wellpapplinien kosten zwischen 2,5 Millionen und 4 Millionen USD – eine Kapitalhürde, die regionale Werke ohne Private-Equity-Unterstützung nicht überwinden können. EFIs Nozomi C18000 erfordert weitere 500.000 USD an Standortaufrüstungen, von verstärkten Böden bis hin zu Feuchtigkeitskontrollen, bevor der erste Druck erfolgt. Leasingverträge mildern den Aufwand, doch monatliche Raten von 35.000 bis 50.000 USD bleiben für Werke mit einem Umsatz unter 20 Millionen USD untragbar. Die Finanzierungslücke treibt Tier-1-Verarbeiter weiter nach vorne, konsolidiert margenstarke Markenaufträge und hindert kleinere Betriebe daran, in den Markt für digitalen Druck einzutreten.

Strengere PFAS-/Lösungsmitteltinten-Vorschriften verursachen Verzögerungen bei der Neuzulassung

Die United States Environmental Protection Agency erklärte wichtige PFAS-Chemikalien im April 2024 für gefährlich und zwang Tintenhersteller, UV-härtbare Mischungen neu zu formulieren und jedes lebensmittelkontaktfähige Substrat erneut zu testen. Flint Group und Siegwerk schätzen, dass Zulassungszyklen nun sechs bis neun Monate dauern, was neue Druckmaschinenabnahmen verlangsamt und die Markt-CAGR geringfügig dämpft. Das weitreichende PFAS-Verbot der Europäischen Union, das 2025 zur Konsultation steht, könnte bis 2027 eine weitere Runde von Neuformulierungen auslösen und Verarbeitern, die multinationale Verpackungsaufträge anstreben, zusätzliche Compliance-Kosten und Planungsprobleme bereiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Druckverfahren: Tintenstrahldruck festigt seine Führungsposition durch Substratflexibilität

Der Tintenstrahldruck erzielte 2025 einen Umsatzanteil von 58,83 % und wird bis 2031 mit einer CAGR von 8,44 % prognostiziert, da Einzel-Pass-Architekturen Geschwindigkeiten von 150 Metern pro Minute sowohl auf 40-GSM-Tissue als auch auf 600-Mikrometer-Karton liefern. Die dem Tintenstrahldruck zugeschriebene Marktgröße für digitalen Druck überstieg 2026 21 Milliarden USD. Die Platzierungen von HP Indigo 200K und Canon ProStream in China und den Vereinigten Staaten belegen, dass wässrige Pigmentlinien nun auf beschichtetem Papier den Offsetglanz erreichen und dabei Jobs in Minuten wechseln. Die Elektrofotografie glänzt weiterhin im monochromen Transaktionsdruck; Xerox Iridesse fügt metallischen Toner für hochwertige Einladungen hinzu und sichert so seine Nische. Dennoch sind Tonerplattformen auf beheizte Fixiereinheiten angewiesen, die 40 % mehr Strom verbrauchen als LED-UV-Härtung – ein Kostennachteil in Europa, wo die Energiepreise volatil bleiben. Die ISO aktualisiert die Norm 12647-2, um Einzel-Pass-Toleranzen zu formalisieren, was Markenaudits erleichtert und die Tintenstrahlakzeptanz beschleunigt.

Das Wachstum der Elektrofotografie wird mit etwa 6,2 % zurückbleiben, da Nachhaltigkeitsstandards die Silikonölkontamination in Recyclingfaserströmen benachteiligen. Ricoh's ölfreier C9500 verdoppelt die Wartungsintervalle auf 1 Million Drucke, doch Substratbeschränkungen bleiben bestehen. Konica Minoltas AccurioPress C14000 konkurriert über den Klickpreis, doch Markeneigentümer wählen zunehmend Druckmaschinen, die das Forest Stewardship Council- und Cradle-to-Cradle-Siegel tragen – Auszeichnungen, die von wasserbasierten Systemen leichter erworben werden. Daher erweitern die Vielseitigkeit des Tintenstrahldrucks und seine regulatorische Ausrichtung weiterhin seinen Anteil im Markt für digitalen Druck.

Nach Tintentyp: LED-UV-härtbare Tinten beschleunigen die energieeffiziente Akzeptanz

UV-härtbare Formulierungen machten 2025 31,74 % des Umsatzes aus und werden mit einem Tempo von 8,14 % wachsen, angetrieben durch LED-Arrays, die bei 385–395 Nanometern arbeiten und sofort starten. Fujifilm Jet Press 750S High Speed demonstrierte bei Tests im Jahr 2025 einen um 60 % geringeren Stromverbrauch als Quecksilbervorgänger und bietet europäischen Druckereien einen direkten Weg zu Kohlenstoffreduzierungszielen. Wasserbasierte Pigmente dominieren Wellpappe- und Textilanwendungen und bieten null flüchtige organische Verbindungen sowie eine unkomplizierte Abwasserbehandlung. Latex-Tinten verbinden Innenraumluft-Compliance mit Außenbeständigkeit; HP Latex 2700 verlängert die Haltbarkeit von Anwendungsgrafiken auf fünf Jahre im Freien ohne Laminierung. Dye-Sublimationslinien wie Mimaki Tiger-1800B MkII erreichten 180 Quadratmeter pro Stunde, sodass Sportbekleidungsfabriken bei Auflagen über 500 Einheiten mit dem Rotationssiebdruck konkurrieren können.

Lösungsmitteltinten konzentrieren sich nun auf Fahrzeugfolierungen und Außenwerbebanner, wo die Haftung auf Vinyl Umweltvorschriften überwiegt. Die Ökodesign-Verordnung für nachhaltige Produkte der Europäischen Union, die ab 2027 gilt, wird eine Recyclingkennzeichnung für Textilien vorschreiben und Käufer in Richtung wasserbasierter Pigmente lenken. Insgesamt erweitern diese Verschiebungen die Tintentypvielfalt im Markt für digitalen Druck, doch LED-UV bleibt der Star aufgrund seines Energie- und Compliance-Profils.

Nach Substrat: Textilien verzeichnen das schnellste Wachstum, da die Modeindustrie bedarfsgerechte Produktion annimmt

Papier und Karton kontrollierten 2025 42,63 % des Druckvolumens, doch Textilien sind auf eine CAGR von 8,23 % ausgerichtet – die schnellste unter allen Substraten. Direkt-auf-Kleidungsstück-Systeme wie Kornit Apollo produzieren 240 Hemden pro Stunde mit 50-Wäschen-Farbechtheit und ermöglichen Vorverkaufsmodelle, die 30 % unverkauften Inventarabfall eliminieren. Die Marktgröße für digitalen Druck im Textilbereich wird bis 2031 voraussichtlich verdoppelt, da Marken nahezu in Echtzeit produzieren. Kunststoffe und Folien gewinnen Anteile bei flexiblen Beuteln mit QR-Codes für die Verbraucherbindung, da Bobst Digital Master 340 Hybriddruckmaschinen die typischen 10.000 USD Plattenkosten bei Tiefdruckauflagen eliminieren. Glas, Keramik und Metall bleiben Nischenvolumina, doch Durst P5 350 HS zeigt, dass Fliesenhersteller digitale Technik für schnelle Musterwechsel in Smart-Home-Kollektionen schätzen.

Wellpappe, angetrieben durch Chinas E-Commerce-Exporte, gewinnt digitale Durchdringung, wobei Screen Truepress Jet520HD-Umwälzkits die Druckkopflebensdauer auf 2,5 Milliarden Tropfen verlängern. Der Substratemix unterstreicht, wie der Markt für digitalen Druck Plattformen belohnt, die schnell von Faser über Polymer zu Gewebe wechseln, ohne mechanische Umrüstungen.

Nach Anwendung: Verpackung dominiert, Textilien beschleunigen sich

Verpackung machte 2025 30,73 % des Umsatzes aus, angetrieben durch Etiketten, die nun eindeutige Identifikatoren gemäß den europäischen und US-amerikanischen Arzneimittel-Rückverfolgbarkeitsgesetzen tragen müssen. Domino N730i integriert Kameras, die jeden Barcode verifizieren, erfüllt die Richtlinie über gefälschte Arzneimittel und spart manuelle Inspektionsschritte. Wellpappkartons, die für JD.com-Sendungen im laufenden Betrieb bedruckt werden, verwandeln Versandkartons in Marketingflächen und erweitern kostengerechtfertigte Bereiche für hochvolumige Einzel-Pass-Linien. Starre Kartons wechseln weiterhin zwischen Offset für Massenauflagen und Digital für limitierte Auflagen, doch Verarbeiter sehen steigenden Kundendruck, vollständig auf variable Daten-Workflows umzustellen.

Der Textildruck wächst mit einem Tempo von 8,06 %, da Sportmarken Polyestertrikots auf Dye-Sublimation umstellen. Seiko Epson SureColor F10000 erweitert die Stoffbreiten auf 1,6 Meter und erschließt die Polster- und Vorhangstoffe-Märkte. Der kommerzielle Druck verliert insgesamt an Volumen, doch bedarfsgerechte Bücher halten Tonerdruckmaschinen in Amazon-Fulfillment-Centern beschäftigt. Großformatige Beschilderung nutzt profitabel LED-UV-Tinten, die sofort ohne Ausgasungsverzögerung installiert werden können. Jede Anwendungsspur unterstreicht, wie der Markt für digitalen Druck Geschwindigkeit, Individualisierung und Compliance stärker monetarisiert als das reine Druckvolumen.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 38,73 % des Umsatzes und ist auf dem Weg zu einer CAGR von 8,32 %, gestützt durch mehr als 200 in China während 2024–2025 installierte Einzel-Pass-Wellpapplinien für grenzüberschreitende Sendungen. Die China National Packaging Corporation bezifferte die digitale Durchdringung in Wellpappe 2025 auf 12 % – doppelt so viel wie 2023. Indiens Etikettenbranche digitalisiert sich schnell, um die QR-Code-Vorschriften der Food Safety and Standards Authority zu erfüllen. Vietnam und Bangladesch ziehen Bekleidungs-Mikrofabriken an, da Marken ihre Abhängigkeit von China diversifizieren – so eröffnete Kornit Anfang 2025 ein Schulungszentrum in Ho-Chi-Minh-Stadt. Nordamerika erzielte rund 28 % des Umsatzes, angetrieben durch flexible Verpackungen für Nahrungsergänzungsmittel- und Cannabisprodukte, die sich ständig ändernde Compliance-Texte erfordern. Kanada nutzt digitalen Druck für provinzspezifische Cannabis-Warnhinweise, während Mexikos Nearshoring-Boom Just-in-Time-Kartons für die Elektronikfertigung erfordert.

Europa legt den Schwerpunkt auf Nachhaltigkeit und Kreislaufwirtschafts-Compliance im Rahmen des EU Green Deal. Der Digitale Produktpass für Textilien und Verpackungen erfordert eine Kodierung auf Artikelebene – eine Funktion, die natürlich in hochauflösende Tintenstrahllinien eingebettet ist. Deutschlands Maschinenbaubasis integriert Druckmodule in robotisierte Veredelungszellen, während Frankreichs Luxussektor auf exakte Sonderfarbenreproduktion und taktile Lackeffekte besteht. Das Vereinigte Königreich nutzt die Nachfrage der Kreativwirtschaft nach maßgeschneiderten Kleinauflagendrucken und ermutigt KMU zum Kauf kompakter B2-Tintenstrahleinheiten. Insgesamt verstärken diese regionalen Dynamiken den Markt für digitalen Druck als Eckpfeiler der Fertigung der nächsten Generation weltweit.

Europa hielt einen bemerkenswerten Umsatzanteil, wobei Deutschland und das Vereinigte Königreich bei der Installation hochwertiger Tintenstrahldruckmaschinen führend waren. Einwegkunststoff-Beschränkungen lenken Investitionen in bedruckte Papiertrays und geformte Fasern und begünstigen wasserbasierte Tinten. Luxusetiketten in Frankreich und Italien schätzen digitale Textil- und Etikettenlinien für Kleinauflagen. Spanien und Portugal sind zu Zentren für bedarfsgerechten Bekleidungsdruck geworden, der den Versand am nächsten Tag nach Westeuropa ermöglicht. Südamerika, der Nahe Osten und Afrika bilden zusammen einen Umsatzblock von unter 10 %, doch Brasilien zeigt zweistelliges Etikettenwachstum, und die Vereinigten Arabischen Emirate rüsten Ausstellungsdruckereien mit Großformat-LED-UV-Einheiten aus. Südafrika testet Direkt-auf-Kleidungsstück-Einheiten im Rahmen seines Einzelhandels-Masterplans, was zeigt, dass die Reichweite des Marktes für digitalen Druck zunehmend global ist.

Regulatorisches Umfeld

Das regulatorische Umfeld für den Digitaldruck spiegelt zunehmend Anforderungen an Verpackungsnachhaltigkeit, chemische Sicherheit und Informationen auf Artikelebene wider. In der Europäischen Union trat die Verordnung über Verpackungen und Verpackungsabfälle, Verordnung (EU) 2025/40 (PPWR), am 11. Februar 2025 in Kraft, wobei die allgemeine Anwendung am 12. August 2026 beginnt. Dies verschiebt die Compliance von national umgesetzten Regeln hin zu einem einheitlichen EU-weiten Rahmenwerk, und die Einführung der PPWR hat auch die Umsetzungsleitlinien im Jahr 2026 beschleunigt, einschließlich Auslegungsunterstützung der Europäischen Kommission (Leitfäden/FAQ) und Sekundärrechtsakten. Die Änderungen verschärfen die Erwartungen an technische Dokumentation, Rückverfolgbarkeit und Verpackungsinformationsanforderungen, die der Digitaldruck durch variable Daten und codierte Träger unterstützt.

Für lebensmittelkontaktrelevante und andere chemisch sensible Anwendungen gehen Regulierungsbehörden zunehmend vorgelagert gegen Tinten- und Materialchemie vor, was den Aufwand für Neuformulierung und Neuqualifizierung erhöht. In den Vereinigten Staaten bleibt das FDA-Meldesystem für Lebensmittelkontaktsubstanzen (FCN) ein zentrales Tor für Substanzen, die in Lebensmittelkontaktverpackungen verwendet werden. Im Januar 2025 verstärkten FDA-Maßnahmen, durch die FCNs für 35 PFAS-Substanzen aufgrund von Herstelleraufgabe nicht mehr wirksam waren, die Abkehr von bestimmten in der Fettabweisung verwendeten Chemikalien. In Kombination mit dem im Berichtsumfang festgestellten Trend zur verstärkten Prüfung von PFAS und Lösungsmitteltinten (sowie damit verbundenen Verzögerungen bei der Neuqualifizierung) beeinflussen diese Maßnahmen die Tintenauswahl (wasserbasierte, LED-UV-Alternativen) und erhöhen die Nachfrage nach auditierbaren, dokumentierten Produktionsabläufen in Verpackungen, Etiketten und anderen regulierten Endanwendungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des Digitaldrucks beginnt mit vorgelagerten Lieferanten von Druckköpfen, Elektronik, Tinten (UV-härtend, wasserbasiertes Pigment, Lösungsmittel, Latex, Farbsublimation) und Substraten (Karton, Folien, Textilien). Sie geht dann über zur OEM-Herstellung von Druckmaschinen und zur Integration von Front-End-Workflow, Farbmanagement und Inspektion. Zu den Marktteilnehmern im mittleren Bereich zählen Konverter und Druckdienstleister, die Druckmaschinen mit Vorstufenautomatisierung, Weiterverarbeitung (Schneiden, Laminieren, Lackieren, Binden) und Datensystemen für Serialisierung und Track-and-Trace kombinieren, gefolgt vom Vertrieb über Markeninhaber und Einzelhändler in den Bereichen Verpackung, Textilien, Beschilderung und Publishing.

Aktuelle Entwicklungen im Ökosystem zeigen eine engere Verzahnung von Materialien, Ausrüstung und Software. Zum Beispiel zielt die Zusammenarbeit von Metsä Board mit Heidelberger Druckmaschinen AG darauf ab, leichten Karton mit Drucktechnologien abzustimmen, während Agfa mit Hybrid Software zusammenarbeitete, um SmartDFE mit SpeedSet Orca für komplexe variable Daten bei Faltschachteln zu integrieren. Engpässe und Margendruck konzentrieren sich tendenziell auf Ausrüstungsverfügbarkeit, Durchsatz bei der Weiterverarbeitung und Volatilität der Inputkosten. Die im Berichtskontext genannten Halbleiterbeschränkungen können die Lieferzeiten für industrielle Tintenstrahlkomponenten verlängern, und die Weiterverarbeitung ist häufig der begrenzende Faktor für den Durchsatz, wenn digitale und konventionelle Aufträge dieselben nachgelagerten Linien nutzen. Um die Versorgung zu stabilisieren und die Kapazität zu erweitern, setzen OEMs und Plattformanbieter auf größere kommerzielle Vereinbarungen und Partnerschaften, darunter eine Vereinbarung im Wert von 50 Millionen USD zwischen HP Indigo und ePac, die Druckmaschineninstallationen, Verbrauchsmaterialien und Dienstleistungen umfasst. HEIDELBERG hob zudem Ökosystempartnerschaften in den Bereichen Serialisierung/Authentifizierung und Logistikintegration hervor, die den Markt von eigenständigen Druckmaschinenkäufen hin zu integrierten, datengesteuerten Produktionsnetzwerken bewegen, die Substrate, konforme Tinten, Workflows für variable Daten, Inspektion und Vertriebsanforderungen miteinander verbinden.

Wettbewerbslandschaft

Der Markt für digitalen Druck ist mäßig fragmentiert. Die fünf größten Anbieter – HP, Canon, Xerox, Ricoh und Electronics For Imaging – hielten 2025 den größten Anteil und lassen Raum für Spezialisten. HP expandierte vertikal durch den Kauf von Memjet-Druckkopfpatenten im Jahr 2024, um das Versorgungsrisiko zu reduzieren, und verpflichtete sich im Januar 2026 zu einer Investition von 150 Millionen USD zur Erweiterung der Indigo-Produktion in Israel, einschließlich Forschungs- und Entwicklungslabors für lebensmittelkontaktsichere wässrige Tinten. Canons varioPrint iX-Plattform kombiniert Toner- und Tintenstrahlstationen und ermöglicht es Kunden, Modi zu wechseln, ohne die Druckmaschine zu tauschen. Xerox erwarb Toshiba Tecs Tintenstrahlkopf-Sparte für 180 Millionen USD im Oktober 2025 und integrierte Wellenformtechnik-Talente in seine Iridesse-Roadmap. Ricoh eröffnete ein nach ISO/IEC 17025 zertifiziertes Innovationszentrum in Telford, das europäischen Käufern einen Ort bietet, um Substrattests unter kontrollierten Feuchtigkeitsbedingungen durchzuführen.

Disruptoren tauchen weiterhin auf. Landa Digital Printing kommerzialisierte die Nanografie, bei der Tinte dünner als 500 Nanometer aufgetragen wird, um auf unbeschichtetem Papier Offsetglanz zu erzielen – ein Sprung, der hochwertige kommerzielle Druckereien anzieht. Kornit Digital band Bekleidungskunden durch die Kombination wasserbasierter Pigmenttinten mit integrierter Vorbehandlung, was Wechselkosten für Nutzer schafft, die auf Apollo- und Atlas-Ökosystemen geschult wurden. Aufstrebende Anbieter bieten häufig Equipment-as-a-Service-Verträge an, die die Vorabkosten halbieren und die hohen Investitionsausgaben-Paradigmen herausfordern, die kleinere Verarbeiter einschränken. Unterdessen stiegen Patente für Druckkopfalgorithmen und Tintenchemikalien in der Datenbank der Weltorganisation für geistiges Eigentum im Zeitraum 2024–2025 um 35 % gegenüber dem Vorjahr, was auf anhaltende Innovation hindeutet. Wettbewerbsstrategien konvergieren auf KI-gesteuerte vorausschauende Wartung und Inline-Inspektion, da Verarbeiter in schnellen Fulfillment-Schleifen nicht mehr als 2 % Ausschuss tolerieren.

Marktführer im Bereich digitaler Druck

HP Inc.

Canon Inc.

Xeikon NV

Xerox Holdings Corporation

Electronics For Imaging, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Verpackungs-Compliance und Vorgaben zu Informationen auf Artikelebene schaffen Freiräume für den Digitaldruck bei variablen Daten, Rückverfolgbarkeit und schnellerer Iteration von Druckvorlagen. Dies ist besonders relevant, da die EU-PPWR (Verordnung (EU) 2025/40) am 12. August 2026 in die allgemeine Anwendung übergeht und damit die Dokumentations- und Informationspflichten für auf dem EU-Markt in Verkehr gebrachte Verpackungen erhöht. Der Digitaldruck erfüllt diese Anforderungen, indem er häufige SKU-Wechsel ermöglicht und codierte Träger (wie QR-Codes und verwandte Digital-Link-Ansätze) einbettet, ohne die festen Plattenbeschränkungen analoger Verfahren. Die Chance erstreckt sich auch auf regulierte Verpackungsnischen, die bereits im Berichtskontext hervorgehoben wurden, einschließlich pharmazeutischer Serialisierung und Track-and-Trace bei flexiblen Verpackungen.

Über die Druckmaschinenhardware hinaus entwickelt sich die betriebliche Integration zu einem zentralen Chancenbereich für Konverter. Hybridlinien und einheitliche Workflow-Stacks werden eingeführt, um Mikrochargenaufträge im großen Maßstab zu bewältigen und gleichzeitig Ausschuss und Inspektionsaufwand zu reduzieren. Belege für die Verlagerung von Konvertern und OEMs hin zu höhervolumigen digitalen Formaten sind Drukarnia Tamir, das die hochvolumige digitale Faltschachtelproduktion auf einer Koenig and Bauer Durst VariJET 106 aufgenommen hat, Chiyoda Gravure, das eine Screen Truepress PAC 830F für industrielle flexible Verpackungen in Betrieb genommen hat, und Mirmar, das eine zweite Mark Andy DSHD-Hybriddruckmaschine installiert hat und berichtet, dass digitale Kapazitäten 50 % seiner Aufträge abwickeln. Neben diesen Einsätzen weisen Partnerschaften wie die von Agfa mit Hybrid Software für Faltschachtel-Workflows mit variablen Daten sowie HEIDELBERG-Partnerschaften rund um Serialisierung und Logistikintegration auf zusätzliche Freiräume bei Software-, Inspektions- und Weiterverarbeitungs-Upgrades hin. Diese zielen darauf ab, Durchsatzengpässe zu beseitigen, wenn digitale und konventionelle Ausgaben sich Weiterverarbeitungskapazitäten teilen.

Aktuelle Branchenentwicklungen

- Juni 2026: Flint Group Digital Xeikon führte die digitale Etikettenproduktionsplattform Ecolyne weltweit mit einem abonnementbasierten Modell ein. Die Plattform richtet sich an Konverter, die eine Qualität von 1200 dpi und eine schnellere Einführung benötigen, ohne die gleiche Vorabinvestitionslast wie bei traditionellen Ausrüstungskäufen, und erweitert damit den Zugang zu digitalen Etikettenkapazitäten.

- März 2026: HP Inc. stellte die digitale Druckmaschine HP Indigo 7K+ vor und gab bekannt, dass die HP Indigo 200K weltweit über 100 Installationen überschritten hat. Die kombinierten Nachrichten unterstreichen HPs Vorstoß in Richtung höherer Durchsatz und stärker automatisierte Produktion für Etiketten und Verpackungen und unterstützen Konverter beim Wechsel von kurzen und mittleren Auflagen von analogen zu digitalen Workflows.

- Oktober 2025: Canon Inc. kündigte die industrielle Tintenstrahldruckmaschine corrPress iB17 für Wellpappenverpackungen an, positioniert für industrielle Ausgabe mit wasserbasierten Tinten. Die Verlagerung von Wellpappe in den Hochgeschwindigkeits-Digitaldruck erweitert die adressierbaren Verpackungsanwendungen über Etiketten und Faltschachteln hinaus und hilft Konvertern, variable Grafiken und schnellere Umrüstungen bei Versandkartons zu monetarisieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus dem Digitaldruck für kommerzielle und industrielle Druckaufträge, bei denen Bilder direkt aus digitalen Dateien mithilfe digitaler Drucktechnologien auf ein Substrat gedruckt werden, zusammen mit den damit verbundenen Verbrauchsmaterialien und Druckdienstleistungen für diese Aufträge.

Ausgeschlossene Bereiche: Die Marktgrößenbestimmung schließt Desktop-Drucker für Heim- und Büroanwendungen sowie Multifunktionsgeräte aus, ebenso wie analoge Druckverfahren wie Offset-, Tiefdruck- und Flexodruck.

Übersicht der Segmentierung

- Nach Druckverfahren

- Elektrofotografie (Toner)

- Tintenstrahldruck

- Nach Tintentyp

- Wasserbasiertes Pigment

- Lösungsmittel

- UV-härtbar

- Latex

- Dye-Sublimation

- Nach Substrat

- Papier und Karton

- Kunststoffe und Folien

- Textilien / Gewebe

- Glas und Keramik

- Metalle

- Nach Anwendung

- Bücher und Verlagswesen

- Kommerzieller Druck

- Verpackung

- Etiketten

- Wellpappverpackung

- Kartons

- Flexible Verpackung

- Starre Kunststoffverpackung

- Metallverpackung

- Textildruck

- Fotografie und Merchandise

- Beschilderung und Großformatgrafiken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlich verfügbaren Ankerpunkten, die die Druckaktivität und Nachfrageverschiebungen erklären, gefolgt von angebotsseitigen Indikatoren für installierte Kapazitäten. Wir stützten uns auf Quellen wie das United States Census Bureau (Datenreihen zu Druck und Fertigung), Eurostat-Strukturstatistiken für Unternehmen, UN-Comtrade-Handelsströme für relevante HS-Codes sowie die International Trade Administration für den Kontext von Verpackung und Fertigung.

Um die Eingaben praxisnäher zu gestalten, haben wir zudem Jahresberichte, Investorenpräsentationen und Produktspezifikationsblätter führender Anbieter von Druckmaschinen und Verbrauchsmaterialien geprüft, ergänzt durch Berichterstattung in Fachmedien über neue Druckmaschineneinführungen und Kapazitätserweiterungen. Wo die finanzielle Aufschlüsselung von Unternehmen nicht vollständig offengelegt wurde, wurden kostenpflichtige Abonnements für Unternehmensfinanzinformationen, Patentdatenbanken und Import-Export-Aufzeichnungen auf Sendungsebene verwendet, um den Umsatzmix und die technologische Ausrichtung zu überprüfen. Diese Beispiele sind nicht erschöpfend, und wir haben weitere öffentliche und interne Quellen herangezogen, um die Datenerhebung, Validierung und Klärung zu unterstützen.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um das aus der Sekundärforschung Erarbeitete zu überprüfen, insbesondere hinsichtlich der wachsenden Anwendungen, typischer Preisbänder sowie der Veränderungen bei Auslastung und Auftragsgrößen. Wir sprachen mit einer Mischung aus Anbietern von Druckmaschinen und Verbrauchsmaterialien, Konvertern und kommerziellen Druckereien sowie Käufern aus den Wertschöpfungsketten Verpackung, Textil und Beschilderung in APAC, EMEA und Amerika, sodass Annahmen bestätigt und anschließend verfeinert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 12 % | APAC: 38 % |

| Mittleres Segment: 43 % | Funktions-/Bereichsleiter: 43 % | EMEA: 37 % |

| Kleinere Anbieter: 18 % | Manager: 45 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgte mittels eines Top-down-Ansatzes, bei dem die Drucknachfrage aus Anwendungsaktivitäten und Substratverbrauchssignalen rekonstruiert und anschließend auf den durch digitale Verfahren realistisch adressierbaren Anteil abgestimmt wird. Nachdem der Gesamtwert nach Region und wichtigen Anwendungsbereichen strukturiert wurde, wurden selektive Bottom-up-Prüfungen anhand von Stichproben von Produktionsdruckmaschinen, geschätzter aktiver installierter Basis und typischer Jahresproduktion, die bei angemessener Auslastung unterstützt werden kann, hinzugefügt.

Zu den wichtigsten in das Modell einfließenden Eingaben gehörten Trends bei Verpackungsproduktion und -konvertierung, Indikatoren für die Textil- und Bekleidungsproduktion, Näherungswerte für Beschilderungs- und Werbeausgaben, Handelsströme für druckbezogene Maschinen und Verbrauchsmaterialien sowie beobachtete Verschiebungen hin zu kurzen Auflagen und Aufträgen mit variablen Daten. Die Preisentwicklung wurde durch eine einfache mixbasierte Methode erfasst, die Veränderungen bei der Druckmaschinenfähigkeit, der Intensität der Verbrauchsmaterialien und der regionalen Preisgestaltung widerspiegelt, und Lücken wurden durch die Verwendung von Proxy-Reihen geschlossen (zum Beispiel durch Verwendung der Konvertierungsleistung, wenn direkte Druckvolumendaten begrenzt sind), bevor die Annahmen erneut durch Interviews überprüft wurden. Prognosen wurden mittels multivariater Regression entwickelt, bei der Nachfragetreiber wie Verpackungsleistung, industrielle Produktion und Handelsindikatoren projiziert und anschließend durch Szenarioanalysen für makroökonomische Abschwünge oder schnellere Akzeptanz im Verpackungs- und Textildruck angepasst wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale überprüft, wie Maschinenhandelsbewegungen, Anbieterkommentare zu Auftragspipelines und Nachfrageindikatoren aus der Verpackungs- und Textilaktivität. Wenn ein Segment einen ungewöhnlichen Sprung zeigte, wurde die Logik überprüft, die Annahmen einem Stresstest unterzogen, und wir haben relevante Interviewpartner erneut kontaktiert, um zu bestätigen, ob die Veränderung struktureller oder vorübergehender Natur war.

Vor der Freigabe durchliefen das Modell und die Eingaben mehrstufige interne Überprüfungen, einschließlich Abweichungsprüfungen nach Region, Anwendung und implizierter Preisgestaltung, gefolgt von einer abschließenden Konsistenzprüfung über die gesamte Zeitreihe. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Kapazitätsänderungen, Nachfrageschocks oder Veränderungen der Handelsbedingungen. Unmittelbar vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Digitaldruck von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den Digitaldruck stimmen selten perfekt überein, da jeder Herausgeber den Marktkorb auf seine eigene Weise definiert und dann unterschiedliche Nachfragetreiber für die Skalierung auswählt. Unterschiede ergeben sich auch aus dem verwendeten Ausgangsjahr, der Art der Preisbehandlung und der Frage, ob die Schätzung nach größeren Veränderungen bei der Nachfrage nach Verpackungs-, Textil- oder Kommerzialdruck aktualisiert wird.

Desktop- und Bürodrucker sind hier ausgeschlossen, und dieser Posten liegt außerhalb des Geltungsbereichs von Mordor Intelligence, wodurch das Modell auf kommerzielle Tintenstrahl- und elektrofotografische Druckmaschinen, deren Verbrauchsmaterialien sowie druckdienstleistungsbezogene Umsätze im Zusammenhang mit industriellen und kommerziellen Druckarbeiten fokussiert bleibt. Einige externe Zahlen stützen sich zudem stärker auf den Versandwert oder breite Ausrüstungskategorien, ohne den Wert des analogen Drucks vollständig abzugrenzen, und Zeitpunkte der Währungsumrechnung oder die Wahl des Basisjahres können die Spanne weiter vergrößern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 36,95 Milliarden USD (2026) | |

| Globale Beratung A | 39,82 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Abgrenzung des Digitaldrucks über viele Substrate hinweg, mit begrenzter Klarheit darüber, ob Geräte der Büroklasse und angrenzende Druckaktivitäten herausgefiltert werden, was den Gesamtwert im Vergleich zu Umsätzen ausschließlich aus kommerziellen Druckmaschinen erhöhen kann. |

| Branchenverlag B | 32,40 Milliarden USD (2025) | Baut auf einem anderen Basisjahr-Set auf und wendet möglicherweise konservative Akzeptanz- und Preisentwicklungen über verschiedene Anwendungen hinweg an, was den kurzfristigen Wert unterschätzen kann, wenn sich Verpackungs- und Textilauflagen schneller in Richtung digitaler Kurzauflagen verschieben. |

Die Tabelle zeigt, dass die Spanne hauptsächlich durch Umfangsabgrenzungen, den Zeitpunkt des Basisjahres und die Art und Weise erklärt wird, wie Preisgestaltung und Akzeptanz über die Anwendungen hinweg projiziert werden. Indem die Eingaben an beobachtbare Nachfragesignale gebunden und mit Realitätsprüfungen bei Anbietern und Druckereien abgeglichen werden, bleibt die Endzahl auf klare Variablen und wiederholbare Schritte rückführbar, statt auf breite Kategorie-Zusammenfassungen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitalen Druck im Jahr 2026?

Die Größe des Marktes für digitalen Druck erreichte 2026 einen Wert von 36,95 Milliarden USD und soll bis 2031 auf 53,32 Milliarden USD steigen.

Welche CAGR wird für den digitalen Druck bis 2031 erwartet?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 7,61 % wachsen.

Welches Druckverfahren wächst am schnellsten?

Der Tintenstrahldruck wächst mit einer CAGR von 8,44 %, unterstützt durch Einzel-Pass-Linien, die auf mehreren Substraten Offsetqualität erreichen.

Warum führt der asiatisch-pazifische Raum bei der Akzeptanz?

Hohe E-Commerce-Volumina, Investitionen in Wellpappe-Tintenstrahldruckmaschinen und das Wachstum von Textil-Mikrofabriken verschaffen dem asiatisch-pazifischen Raum 38,73 % des Umsatzes von 2025 mit einem Wachstumsausblick von 8,32 %.

Was ist das größte Hemmnis für kleinere Druckereien?

Hohe Kapitalkosten für Industriedruckmaschinen und Standortaufrüstungen, die oft 2,5 Millionen USD übersteigen, hindern kleinere Unternehmen daran, in die digitale Produktion einzusteigen.

Seite zuletzt aktualisiert am: