Marktgröße und Marktanteil der Radar-Simulatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.65 Milliarden US-Dollar |

| Marktgröße (2031) | 3.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Radar-Simulatoren von Mordor Intelligence

Die Marktgröße für Radar-Simulatoren wird im Jahr 2026 auf USD 2,65 Milliarden geschätzt, wächst ausgehend vom Wert des Jahres 2025 von USD 2,50 Milliarden, mit Projektionen für 2031, die USD 3,57 Milliarden zeigen, und wächst mit einer CAGR von 6,12 % über den Zeitraum 2026–2031. Eskalierende Verteidigungsmodernisierung, verschärfte geopolitische Spannungen und zunehmende Sicherheitsvorschriften in der Zivilluftfahrt stützen diese Expansion. Meilensteine bei softwaredefinierten Radarsystemen und künstlicher Intelligenz (KI) vergrößern die Lücke zwischen traditionellen hardwarezentrierten Trainingsgeräten und flexiblen, upgrades-fähigen digitalen Zwillingen. Beschaffungsbehörden betrachten hochpräzise Simulatoren heute als strategische Kraftmultiplikatoren, die Betriebskosten senken, Plattformlebenszyklen verlängern und die Einsatzbereitschaft beschleunigen. Anbieter, die offene Architekturen und cybersichere Lösungen liefern können, erhalten zunehmend den Vorzug bei Verteidigungsministerien und kommerziellen Betreibern.[1]Quelle: Stockholmer Internationales Friedensforschungsinstitut, "Militärausgaben in Ostasien erreichen 411 Milliarden USD im Jahr 2023," sipri.org

Wesentliche Erkenntnisse des Berichts

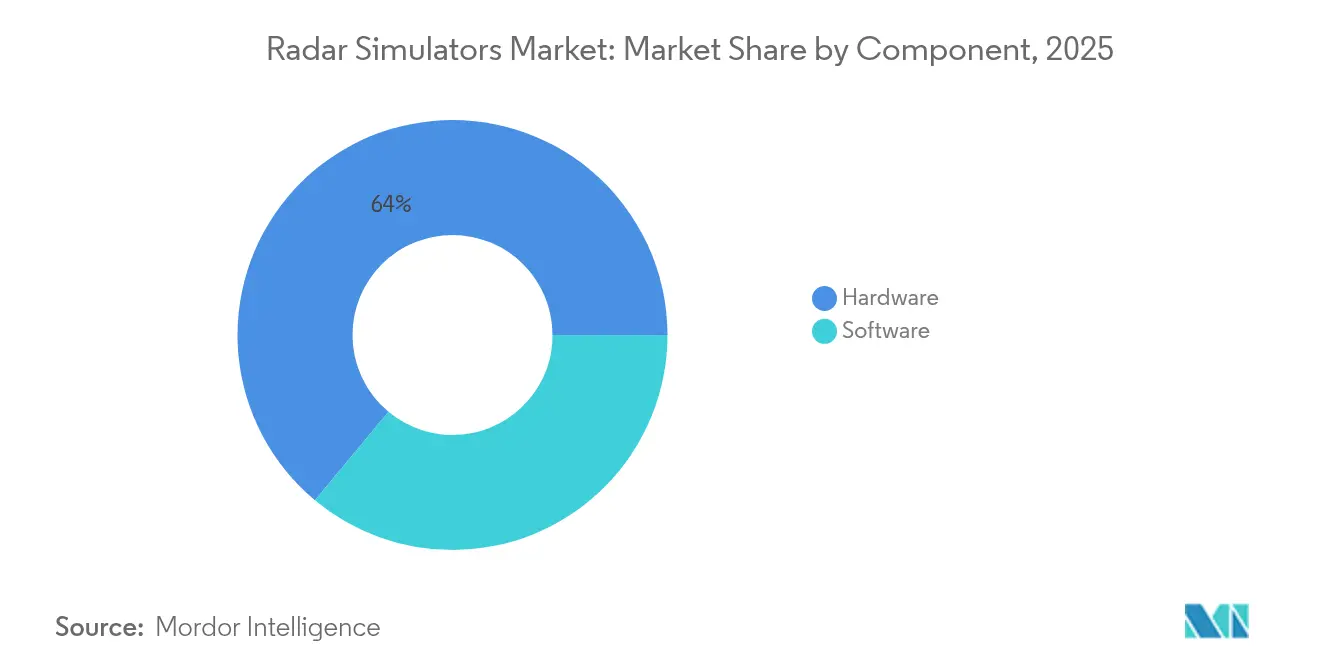

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Marktanteil von 63,95 % am Markt für Radar-Simulatoren, während Software bis 2031 voraussichtlich mit einer CAGR von 8,20 % expandieren wird.

- Nach Plattform führten bodengestützte Systeme mit einem Umsatzanteil von 47,45 % im Jahr 2025; seegestützte Lösungen entwickeln sich bis 2031 mit einer CAGR von 7,15 %.

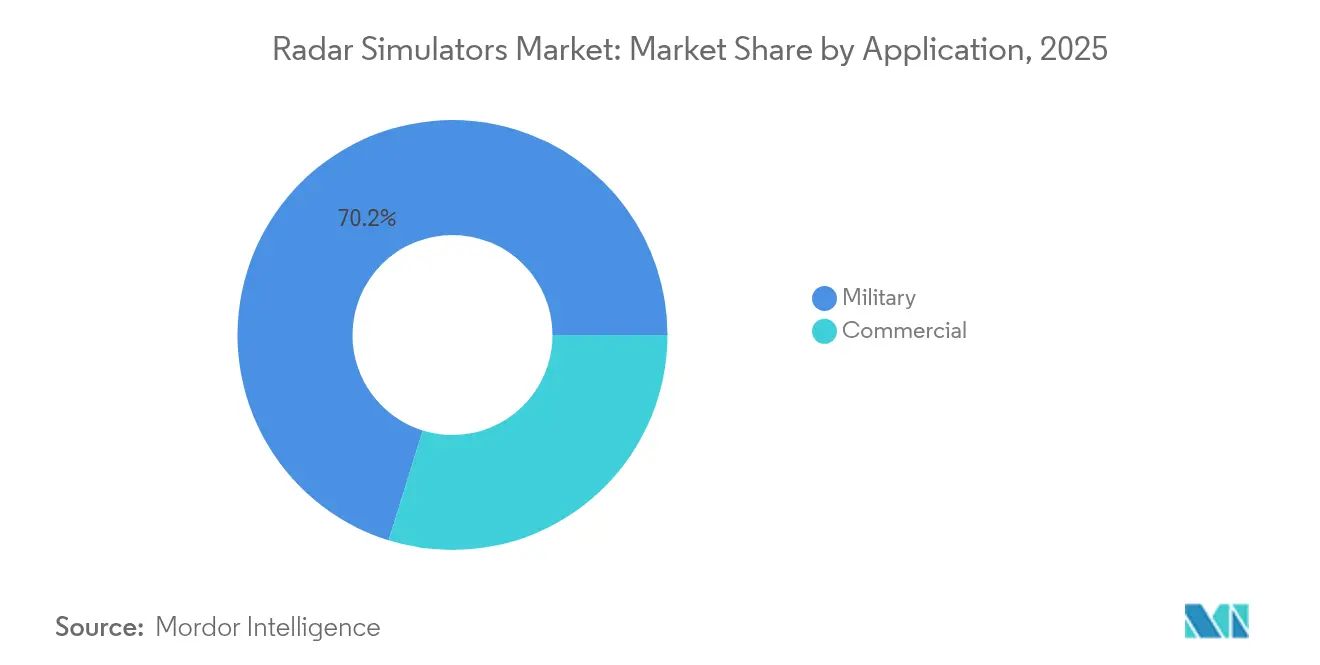

- Nach Anwendung entfiel auf militärisches Training im Jahr 2025 ein Anteil von 70,20 % an der Marktgröße für Radar-Simulatoren, und kommerzielle Anwendungsfälle wachsen bis 2031 mit einer CAGR von 7,85 %.

- Nach Endnutzersektor hielten Verteidigungsministerien im Jahr 2025 einen Nachfrageanteil von 57,30 %, während kommerzielle Fluggesellschaften und ANSPs die höchste projizierte CAGR von 8,05 % bis 2031 aufweisen.

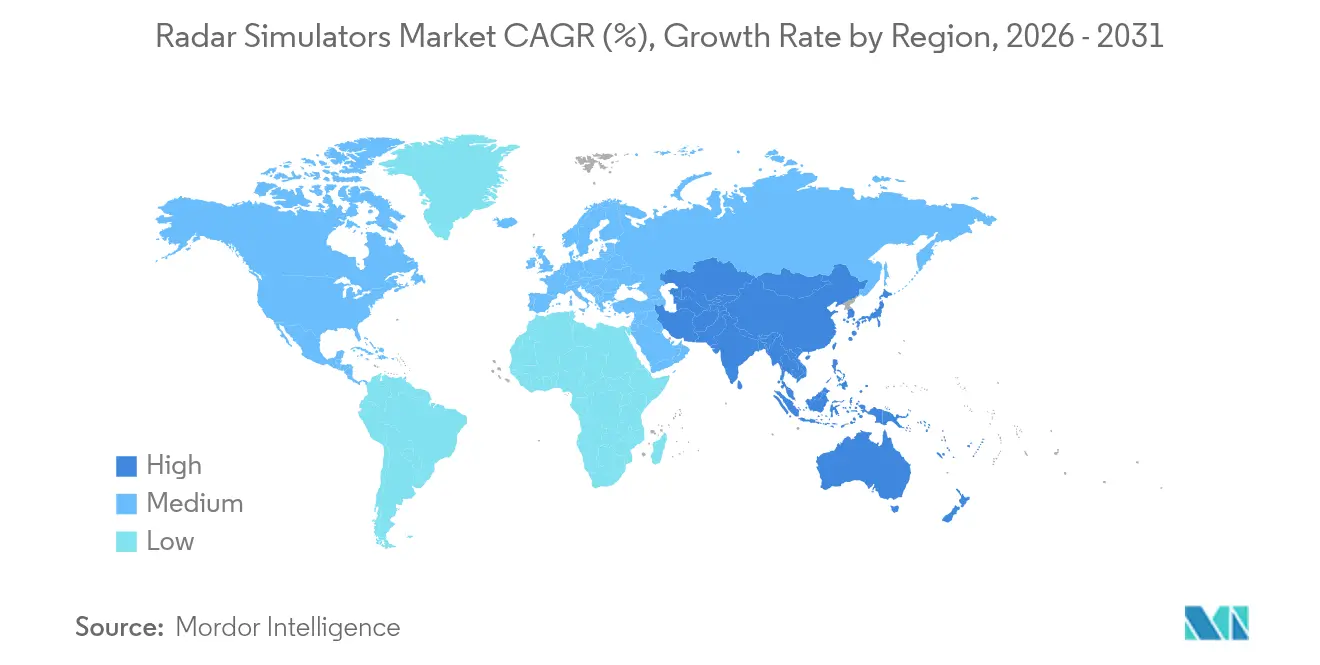

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,10 %; für den Asien-Pazifik-Raum wird die höchste CAGR von 8,05 % über den Zeitraum 2026–2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Radar-Simulatoren

Treiber-Wirkungsanalyse*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Verteidigungsausgaben für simulatorgestütztes Radartraining | +1.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung softwaredefinierter Radararchitekturen | +1.5% | Nordamerika und Europa, mit Expansion nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach bezahlbarem Multi-Mission-Training in den Streitkräften | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Anstieg der KI-gestützten Testanforderungen für kognitive Radarsysteme | +1.0% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Bedarf an Spektrum-Koexistenztests mit 5G/6G-Netzen | +0.7% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung von Digitaler-Zwilling-Frameworks in der Radarentwicklung | +0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Verteidigungsausgaben für simulatorgestütztes Radartraining

Verteidigungsmittel steigen weiterhin an und fließen in Trainingsökosysteme, die reale Bedrohungsspektren replizieren, ohne Verbrauchsmittelausgaben. Die Militärausgaben Ostasiens erreichten im Jahr 2023 USD 411 Milliarden, was einem Jahresanstieg von 6,2 % entspricht, wobei China allein USD 314 Milliarden veranschlagt und ein jährliches Wachstum von 7 % aufrechterhält. Japans Verteidigungshaushalt 2024 stieg um 21 % auf USD 55,3 Milliarden – die größte Steigerung seit 1952. Südkorea reservierte KRW 567,70 Milliarden (USD 404,77 Millionen) für sein L-SAM-II-Radarprogramm und integrierte dabei End-to-End-Simulation von Beginn an.[2]Quelle: Defense News Staff, "Japans Verteidigungshaushalt 2024 steigt um 21 % auf 55,3 Milliarden USD," defensenews.com Diese Investitionen fördern die Nachfrage im Markt für Radar-Simulatoren, da Streitkräfte kosteneffektive, stets verfügbare virtuelle Übungsgelände priorisieren. Anspruchsvolle Trainingsgeräte begrenzen den Flugstundenverbrauch, verzögern Materialermüdung und ermöglichen eine 24/7-Ausbildungsdurchführung, was sie in der modernen Einsatzbereitschaftsplanung unverzichtbar macht.

Zunehmende Einführung softwaredefinierter Radararchitekturen

Softwaredefinierte Radarsysteme rekonfigurieren Wellenformen durch Firmware-Updates anstatt durch Hardware-Austausch, wodurch Integrationszeiten verkürzt und die Einführung von Bedrohungsdateien beschleunigt werden. IEEE-Demonstrationen aus dem Jahr 2024 erzielten Echtzeit-Pulskompression auf handelsüblichen Prozessoren und bewiesen damit Parität mit maßgeschneiderten ASIC-Lösungen.[3]Quelle: IEEE-Redakteure, "Softwaredefinierte Radararchitekturen und Echtzeit-Verarbeitung," ieeexplore.ieee.org Kognitive Radarkonzepte, die Übertragungen im Flugbetrieb optimieren, erfordern Simulatoren, die schnelle Rückkopplungstests adaptiver Logik unterstützen. Verteidigungslabore betreiben mittlerweile einheitliche Workstations, auf denen Bediener sequenziell Oberflächensuch-, Feuerleitung- und Gegenartilleriemodi emulieren können, wodurch der Fußabdruck der Trainingsinfrastruktur reduziert wird. Diese Flexibilität beschleunigt die Zykluszeiten zwischen Algorithmusaktualisierungen und Live-Einsätzen und verstärkt die Nachfrage nach Simulatoren mit offener Architektur im gesamten Markt für Radar-Simulatoren.

Nachfrage nach bezahlbarem Multi-Mission-Training in den Streitkräften

Streitkräfte suchen nach integrativen Trainingsgeräten, die Luft-, Land- und Seeszenarien kombinieren. CAEs Simulator für Marinekampfsysteme unterstützt U-Boot-Abwehr-, Luftverteidigungsübungen und Überwasserkampfübungen von einer gemeinsamen Konsole aus und demonstriert damit Multi-Mission-Effizienz. Das US Marine Corps (USMC) widmet mehr Lehrplanstunden synthetischen F-35-Umgebungen als Live-Flügen und verweist dabei auf Sicherheits-, Verfügbarkeits- und Kostenvorteile. Derartige domänenübergreifende Plattformen verbessern die Interoperabilität und ermöglichen es gemeinsamen Einsatzkräften, zusammengesetzte Operationen ohne geografische Kollokation oder übermäßige filialspezifische Ausgaben zu proben. Infolgedessen erlebt der Markt für Radar-Simulatoren anhaltenden Rückenwind, da Streitkräfte isolierte Altsystem-Trainingsgeräte durch unternehmensweite, lizenzgetriebene Ökosysteme ersetzen.

Anstieg der KI-gestützten Testanforderungen für kognitive Radarsysteme

Algorithmen des maschinellen Lernens finden Einzug in felderprobte Radarsysteme und zwingen Testeinrichtungen, feindliches Jamming und täuschende Signaturen in kontrollierten Umgebungen zu replizieren. HENSOLDTs Quantenradarforschung aus dem Jahr 2024 unterstreicht die Bedeutung synthetischer Umgebungen, die in der Lage sind, Millionen von Clutter-Variationen zu erzeugen. Simulatoren müssen nun geschlossene Entscheidungszyklen modellieren, bei denen KI Wellenformen in Echtzeit modifiziert. Anbieter, die GPU-beschleunigte Szenengenerierung mit Verstärkungslern-Frameworks integrieren, gewinnen an Wettbewerbsvorsprung, da Programmverantwortliche quantitative Nachweise der Algorithmusrobustheit vor der Flotten-Freigabe fordern. Der Markt für Radar-Simulatoren nimmt daher eine zusätzliche Komplexitätsschicht auf, die den Softwarewert gegenüber bloßer Hardware-Rechenleistung weiter steigert.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für hochpräzise HIL-Simulatoren | -1.3% | Global, mit besonderer Betroffenheit kleinerer Verteidigungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Strenge Exportkontroll- und Cybersicherheitsvorschriften | -0.9% | Global, mit unterschiedlichen regionalen Anforderungen | Mittelfristig (2–4 Jahre) |

| Mangel an validierten realen HF-Umgebungsdatensätzen | -0.8% | Global, mit akuten Herausforderungen in umkämpften Umgebungen | Mittelfristig (2–4 Jahre) |

| Komplexität der FPGA/GPU-Integration in Echtzeit | -0.6% | Global, mit besonderer Betroffenheit fortgeschrittener Simulationsplattformen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für hochpräzise HIL-Simulatoren

Eine umfassende Hardware-in-the-Loop-Prüfanlage, die von HF-Frontend-Einheiten, abgeschirmten Messstrecken und Hochgeschwindigkeits-FPGAs zur Replikation von Mikrosekunden-Timing angetrieben wird, kann USD 10 Millionen übersteigen. Kleine Auftragnehmer und aufstrebende Nationen haben Schwierigkeiten, solche Setups zu finanzieren, und begnügen sich oft mit reduzierter Realitätstreue, die die Szenariobreite einschränkt. Obwohl cloudgehostete Soft-Loop-Alternativen kostenmäßig attraktiv sind, verlangen viele Streitkräfte nach wie vor eine Signalpegel-Stimulationsgenauigkeit, die nur dedizierte Prüfanlagen liefern können. Diese Kapitalbarriere verlangsamt Beschaffungsentscheidungen und lässt Teile des Marktes für Radar-Simulatoren unterversorgt.

Strenge Exportkontroll- und Cybersicherheitsvorschriften

Simulatoren, die klassifizierte Radarmodi modellieren können, unterliegen ITAR und EAR, was multinationale Zusammenarbeit erschwert. Die Einhaltung elektromagnetischer Grenzwerte nach MIL-STD-461F und der Cybersicherheitsrahmen EUROCAE ED-203A fügt Entwicklungszyklen Monate hinzu. Anbieter müssen Verschlüsselung, externe Medienkontrolle und Manipulationsprotokollierung einbetten, was Kosten und technische Komplexität erhöht. Kleinere Unternehmen gehen oft Partnerschaften mit großen Auftragnehmern ein, um diese Hürden zu überwinden, was Innovationen bremsen und die Markteinführungszeit im Markt für Radar-Simulatoren verlängern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software gewinnt Boden trotz Hardware-Dominanz

Hardware behielt im Jahr 2025 einen Anteil von 63,95 % am Markt für Radar-Simulatoren, was den anhaltenden Bedarf an HF-Generierung in Echtzeit, präzisem Timing und Niedriglatenz-FPGAs unterstreicht. Dennoch steigen die Softwareeinnahmen mit einer CAGR von 8,20 %, da algorithmische Raffinesse mittlerweile die Szenariogenauigkeit bestimmt. Moderne Frameworks wie SA-Radar ermöglichen attributkontrollierbare Wellenformbibliotheken, die Nutzer ohne zusätzliche Leiterplatten per Drag-and-Drop in Lehrpläne einfügen können.

In den nächsten fünf Jahren werden führende Systemintegratoren wahrscheinlich zu schlanker modularer Hardware in Verbindung mit abonnementbasierten Softwaremodellen übergehen, was Trends im virtuellen Flugtraining widerspiegelt. Dieser Übergang hilft Endnutzern, aufwendige Komplettaustausche zu vermeiden, wenn sich Bedrohungsbibliotheken weiterentwickeln. Parallel dazu fördern offene APIs Drittanbieter-Plug-ins und schaffen ein Ökosystem aus wertschöpfenden Analysetools, automatisierten Bewertungsmaschinen und KI-basierten Ausbildern, wodurch die Einnahmen im Markt für Radar-Simulatoren über die ursprünglichen Hardware-Lieferungen hinaus ausgeweitet werden.

Nach Plattform: Seegestützte Systeme treiben Wachstum trotz bodengestützter Führung

Bodengestützte Trainingsgeräte hielten einen Anteil von 47,45 %, da feste Installationen große Antennenanlagen, ausreichende Kühlung und Hochleistungsverstärker ohne Größenbeschränkungen aufnehmen können. Sie bleiben unverzichtbar für integrierte Luft- und Raketenabwehrschulen, in denen Besatzungen Track-Fusion, domänenübergreifende Abstandsbekämpfung und Taktiken der elektronischen Gegenmaßnahmen üben.

Seegestützte Plattformen verzeichnen derweil die schnellste CAGR von 7,15 %, da Küstennahe Konflikte und Anti-Zugangs-Strategien Flotten dazu zwingen, komplexe elektromagnetische Umgebungen zu beherrschen. Rheinmetalls maritime Suite simuliert See-Clutter-Dynamiken und Ausbreitungseffekte und bereitet Besatzungen auf reale Erkennungsherausforderungen vor. CAEs Marine-Trainingsgerät verdichtet U-Boot-Abwehr-, Luftverteidigungsübungen und Überwasserschlag-Module in eine tragbare Konsole, was den Einsatz an Bord von Schiffen vereinfacht. Luftgestützte Trainingsgeräte bedienen weiterhin Kampfjet- und Aufklärungsgemeinschaften, doch der eingebettete Bord-Training begrenzt das Wachstum externer Simulatoren und stabilisiert den Marktanteil des Segments im Markt für Radar-Simulatoren.

Nach Anwendung: Wachstum im kommerziellen Training fordert die militärische Dominanz heraus

Der militärische Einsatz behielt im Jahr 2025 einen Anteil von 70,20 % an der Marktgröße für Radar-Simulatoren, da die Kampfbereitschaft auf fortschrittliches Live-Virtual-Constructive-Networking angewiesen ist. Dennoch beschleunigt sich die kommerzielle Einführung mit einer CAGR von 7,85 %, da Fluggesellschaften und ANSPs synthetische Umgebungen für die Einhaltung gesetzlicher Vorschriften nutzen.

Die kompetenzbasierten Trainingsrahmen der ICAO erfordern Nachweise, dass Piloten und Fluglotsen radargestützte Verfahren beherrschen können. SkyRadars akademische Kits führen Studienanfänger in Konzepte der Primär-Überwachung ein, während Airways International's TotalControl das Radarmanagement im Terminalbereich adressiert. Dieser regulatorische Druck treibt zivile Betreiber zu Komplettlösungen, die Flughafen- und Wetterradar-Emulation einschließen, und hilft, die Einnahmeströme im Markt für Radar-Simulatoren zu diversifizieren.

Nach Endnutzersektor: Fluggesellschaften fordern Beschaffungsmuster der Verteidigung heraus

Verteidigungsministerien kauften im Jahr 2025 57,30 % der Lösungen und bevorzugten Unternehmensvereinbarungen mit unbegrenzten Lieferverträgen, die Lebenszyklusunterstützung garantieren. Dennoch zeigen kommerzielle Fluggesellschaften und ANSPs mit einer CAGR von 8,05 % das stärkste Wachstum, da sie Flotten erweitern und leistungsbasierte Navigation einführen.

Die Cybersicherheitsrichtlinien von EUROCAE schreiben isolierte Labore vor, in denen Fluggesellschaften radarverbundene Avionik gegen Eindringszenarien validieren können. Infolgedessen budgetieren Fluggesellschaften für dedizierte Radar-Simulator-Suiten, um Prüfungsanforderungen zu erfüllen und Betriebsunterbrechungen zu minimieren. Luft- und Raumfahrt-OEMs und MROs integrieren derweil Simulatoren in Entwicklungsprüfstände für die Validierung von Radar-Linienaustauschelementen (LRU), was einen stetigen, aber kleineren Anteil am Markt für Radar-Simulatoren beiträgt.

Geografische Analyse

Die Dominanz Nordamerikas im Markt für Radar-Simulatoren ergibt sich aus robusten Verteidigungsmitteln, fortschrittlichen Forschungseinrichtungen und strengen Flugsicherheitsvorschriften. Die Modellierungs- und Simulationsdirektive des US-amerikanischen Verteidigungsministeriums (DoD) fördert virtuelles Training zur Senkung von Live-Übungskosten und gewährleistet eine stabile mehrjährige Beschaffung. Inländische Großunternehmen liefern Komplettlösungen, die Raketenabwehr-, elektronische Kampfführungs- (EK) und Weltraumüberwachungsmodule integrieren, und fördern damit Auslandsrüstungsverkäufe an Verbündete, die die regionale Führungsposition weiter festigen.

Die Wachstumsdynamik des Asien-Pazifik-Raums dreht sich um geopolitische Brennpunkte und rasche Fähigkeitsmodernisierung. Chinas stetiger Haushaltszuwachs von 7 % treibt Investitionen in digitales Training zur Unterstützung von Anti-Stealth-Radarbrigaden an. Japan und Südkorea priorisieren maritime Domänenaufklärung und integrieren Radar-Simulatoren in Flottengefechtssysteme, um die Kosten von Live-Seeerprobungen zu kompensieren. Australien kooperiert mit US-Verbündeten bei gemeinsamen Simulationen für Eventualitäten im Indopazifik, während Indien die einheimische Produktion von Trainingsgeräten skaliert, um alternde importierte Systeme zu ersetzen.

Europa balanciert stetige Verteidigungsausgaben mit strenger zivilluftfahrtlicher Aufsicht aus, die kontinuierliche Verbesserungen von Radar-Simulatoren erforderlich macht. Thales Group und Leonardo DRS, Inc. (Leonardo S.p.A.) verankern die Lieferantenbasis und entwickeln softwaredefinierte Kerne weiter, die EU-Cybermandaten entsprechen. Nahöstliche Nationen beschaffen umfassende Luftverteidigungstrainingssysteme, die mit Patriot- und THAAD-Batterien verknüpft sind, während Afrika und Südamerika Nischenlösungen einsetzen, die an budgetäre Realitäten angepasst sind, wie beispielsweise Küstenüberwachungs-Radar-Trainingsgeräte für maritime Sicherheitsmissionen.

Wettbewerbslandschaft

Der Markt für Radar-Simulatoren ist mäßig konsolidiert. L3Harris Technologies, Inc., RTX Corporation und CAE Inc. nutzen vertikale Portfolios, die Hardware-Prüfanlagen, Szenariodatenbanken und mehrjährige Serviceverträge kombinieren. Ihre globalen Support-Netzwerke und Compliance-Infrastrukturen schaffen hohe Wechselkosten für Verteidigungsministerien.

Mittelgroße Spezialisten differenzieren sich durch fokussierte Forschung und Entwicklung (F&E). Cambridge Pixel bietet reine Software-Radarsignalgeneratoren an, die auf handelsüblichen Grafikkarten laufen und damit die Einstiegshürden für Hochschulen und kleine Betreiber senken. SkyRadar passt modulare Labore für Luftfahrthochschulen an und schafft frühzeitige Bekanntheit mit seinem Ökosystem. Buffalo Computer Graphics ist auf maritime Radar-Simulation spezialisiert und bedient Marinetrainingsschulen, die schlüsselfertige Brückensimulatorlösungen suchen. Diese Unternehmen gehen oft Partnerschaften mit Großunternehmen für die Integration in größere Aufträge ein, behalten jedoch durch geistige Eigentumsrechte ihre Autonomie.

Technologie-Roadmaps konvergieren auf KI-gesteuerte Szenariogenerierung, automatisierte Leistungsanalysen und cloud-einsetzbare Mikrodienste. Anbieter ohne maschinelle Lernfähigkeiten riskieren die Erosion von Premium-Margen, da Kunden statische Wiedergabefunktionen mit dem Commodity-Status gleichsetzen. Die Beherrschung von Compliance-Anforderungen im Bereich ITAR, EAR und aufkommender Cybersicherheitsrichtlinien differenziert etablierte Anbieter weiter und bremst neue Marktteilnehmer, denen die Ressourcen zur Navigation dieser regulatorischen Labyrinthe fehlen.

Marktführer im Bereich Radar-Simulatoren

RTX Corporation

CAE Inc.

Mercury Systems, Inc.

Adacel Technologies Limited

L3Harris Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die Indische Luftstreitkräfte (IAF) übergaben 'RADSIM', einen im Inland entwickelten Radar-Simulator, an die Indische Küstenwache. RADSIM wurde vom Softwareentwicklungsinstitut (SDI) in Bengaluru entwickelt und ist ein hochpräzises System für fortgeschrittenes Radar- und ATC-Training, das die Einsatzbereitschaft in komplexen Luftraum- und maritimen Szenarien verbessert.

- April 2025: NATOs Seestreitkräfte-Sensor- und Waffengenauigkeitsprüfstandorte (FORACS) vergaben an Keysight Technologies, Inc. einen Vertrag zur Modernisierung der Radar- und elektronischen Unterstützungsmaßnahmen (ESM)-Testkapazitäten. Das Unternehmen wird fortschrittliche Radarzielgenerator- und Elektronische-Kampfführungs-Testlösungen liefern, um die operative Bereitschaft der NATO gegen sich entwickelnde EK-Bedrohungen zu verbessern.

Globaler Berichtsumfang des Marktes für Radar-Simulatoren

Die Marktstudie umfasst die Hardware- und Softwarekomponenten eines Radar-Simulators. Ein softwarebasiertes Radarsystem erzeugt simulierte Radarvidodaten durch die Kombination von Tracks, AIS-, Navigations- und Sekundärradardaten. Der Radar-Simulator kann bewegliche Ziele durch integrierte grafische Tools erstellen, um Echtzeit-Szenarien für Trainer und Systemtester zu simulieren. Das Hardware-Segment berücksichtigt Komponenten wie Antennen, Sender, Empfänger, Wellenformgeneratoren und Mikrocontroller, die zur Erstellung eines physischen Setups des Radar-Simulators verwendet werden.

Der Markt für Radar-Simulatoren ist nach Komponente, Anwendung und Geografie segmentiert. Nach Komponente ist der Markt in Hardware und Software unterteilt. Nach Anwendung ist der Markt in kommerziell und militärisch unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Radar-Simulatoren in verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Hardware |

| Software |

| Bodengestützt |

| Luftgestützt |

| Seegestützt |

| Kommerziell |

| Militärisch |

| Verteidigungsministerien und Streitkräfte |

| Luft- und Raumfahrt-OEMs und MROs |

| Kommerzielle Fluggesellschaften und ANSPs |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach Plattform | Bodengestützt | ||

| Luftgestützt | |||

| Seegestützt | |||

| Nach Anwendung | Kommerziell | ||

| Militärisch | |||

| Nach Endnutzersektor | Verteidigungsministerien und Streitkräfte | ||

| Luft- und Raumfahrt-OEMs und MROs | |||

| Kommerzielle Fluggesellschaften und ANSPs | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Marktes für Radar-Simulatoren?

Der Markt für Radar-Simulatoren wird im Jahr 2026 auf USD 2,65 Milliarden geschätzt und soll bis 2031 auf USD 3,57 Milliarden anwachsen.

Welches Komponentensegment wächst am schnellsten?

Software ist die am schnellsten wachsende Komponente mit einer CAGR von 8,20 % bis 2031, da algorithmische Raffinesse Hardware-Ergänzungen überholt.

Warum verzeichnen seegestützte Radar-Simulatoren eine starke Nachfrage?

Zunehmende maritime Spannungen und der Bedarf, Multi-Domain-Operationen ohne kostspielige Seeerprobungen zu proben, treiben die Nachfrage nach Marine-Simulatoren mit einer CAGR von 7,15 % an.

Wie nutzen kommerzielle Fluggesellschaften Radar-Simulation?

Fluggesellschaften und ANSPs setzen Simulatoren für die Zertifizierung von Piloten und Fluglotsen ein, erfüllen regulatorische Anforderungen und senken dabei Trainingskosten bei gleichzeitiger Verbesserung der Sicherheit.

Welche Region wird das höchste Wachstum verzeichnen?

Für den Asien-Pazifik-Raum wird eine CAGR von 8,05 % prognostiziert, angetrieben durch steigende Verteidigungsbudgets in China, Japan, Indien und Südkorea.

Welche wesentlichen Faktoren hemmen die Marktexpansion?

Hohe Vorabkosten für Hardware-in-the-Loop-Prüfanlagen sowie komplexe Exportkontroll- und Cybersicherheitsvorschriften begrenzen die Einführung, insbesondere bei kleinen Anbietern.

Seite zuletzt aktualisiert am: