Marktgröße und Marktanteil für Militärradare

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 13.49 Milliarden US-Dollar |

| Marktgröße (2031) | 16.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Militärradare von Mordor Intelligence

Die Marktgröße für Militärradare wird voraussichtlich von 12,75 Milliarden USD im Jahr 2025 auf 13,49 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,55 % über den Zeitraum 2026–2031 einen Wert von 16,84 Milliarden USD erreichen. Die Nachfrage verlagert sich von plattformzentrierten Beschaffungen hin zu netzwerkfähigen Sensorökosystemen, die Radarausgaben über Luft-, Land-, See-, Weltraum- und Cyberdomänen hinweg verknüpfen, um eine gemeinsame Echtzeit-Entscheidungsfindung zu unterstützen. Das Wachstum wird durch offene Architekturen, die Einführung von Mehrfunktions-AESA und Fortschritte bei der digitalen Signalverarbeitung vorangetrieben, die Reichweite, Diskriminierung, Abdeckung verbessern und durch verbesserte technische Fähigkeiten schnellere softwarebasierte Upgrades ermöglichen. Regionen mit Rekapitalisierungsprogrammen legen den Schwerpunkt auf Luft- und Raketenabwehr, Frühwarnung und Drohnenabwehrmissionen, was eine 360-Grad-Überwachung und schnelle Verfolgungsaktualisierungen erfordert, um die Einsatzbereitschaft und Situationswahrnehmung zu verbessern. Lieferanten reagieren mit modularen Bausteinen und softwaredefinierten Funktionen, um Upgrade-Zyklen zu verkürzen und installierte Basen zu schützen.

Wichtigste Erkenntnisse des Berichts

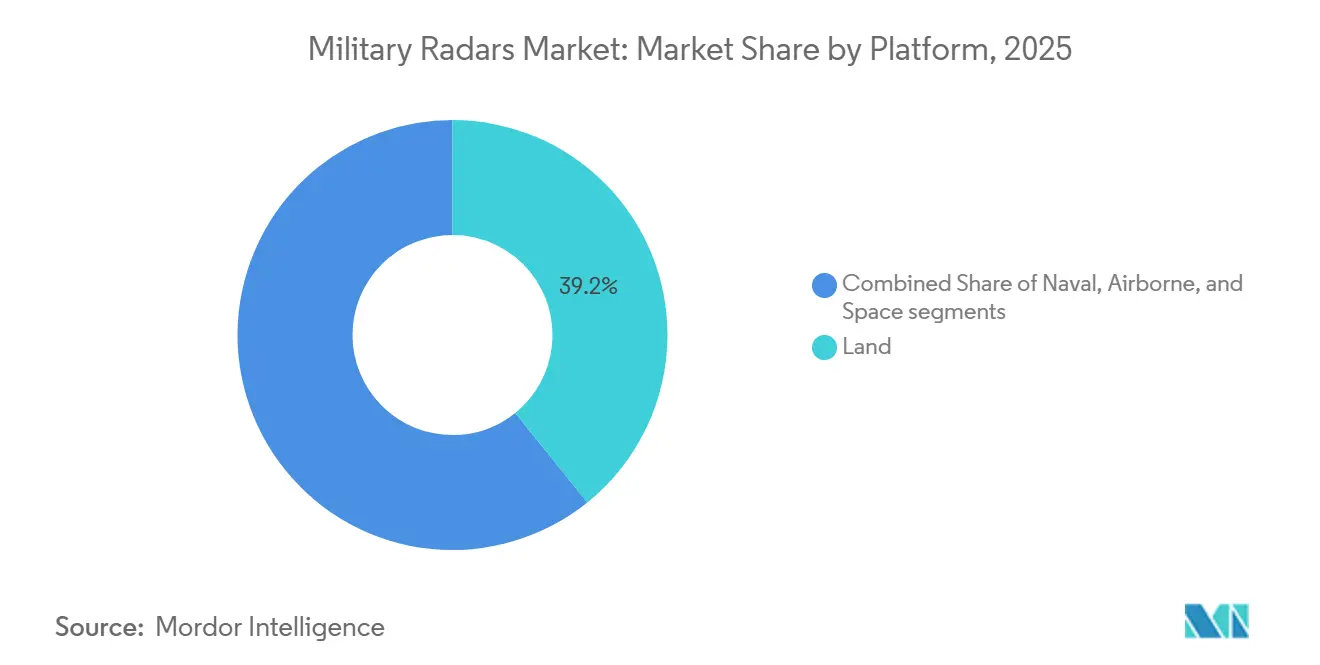

- Nach Plattform entfielen auf Landsysteme im Jahr 2025 39,21 % des Umsatzes, während luftgestützte Plattformen bis 2031 voraussichtlich mit einer CAGR von 6,15 % wachsen werden.

- Nach Produkttyp entfiel auf Verfolgung und Feuerleitkontrolle im Jahr 2025 ein Anteil von 31,57 %, und Überwachungs- sowie luftgestützte Frühwarnradare sollen bis 2031 mit einer CAGR von 6,45 % wachsen.

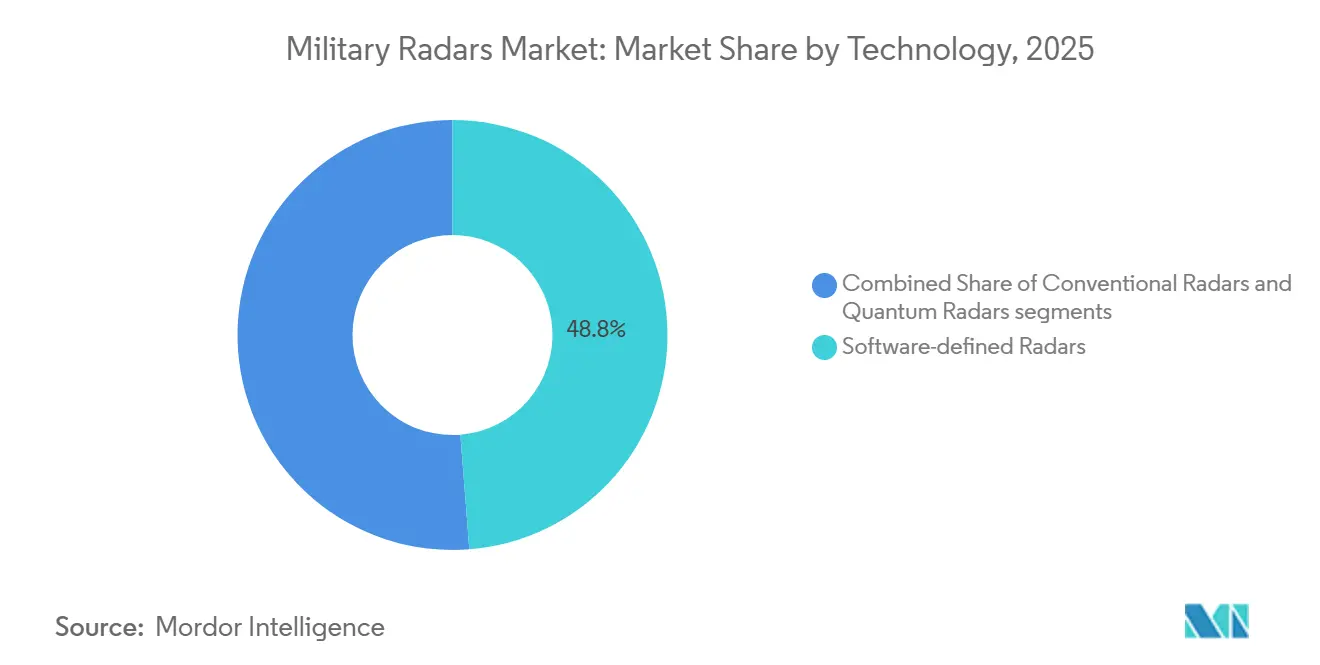

- Nach Technologie hielten softwaredefinierte Radare im Jahr 2025 einen Anteil von 48,75 %, während Quantenradare bis 2031 voraussichtlich mit einer CAGR von 5,85 % wachsen werden.

- Nach Reichweite entfielen auf Langstreckensysteme im Jahr 2025 ein Anteil von 41,25 %, und Mittelstreckensysteme sollen bis 2031 mit einer CAGR von 5,33 % wachsen.

- Nach Komponente hielten Antennen im Jahr 2025 einen Anteil von 26,85 %, und Signalprozessoren werden voraussichtlich das schnellste Wachstum mit einer CAGR von 6,73 % bis 2031 verzeichnen.

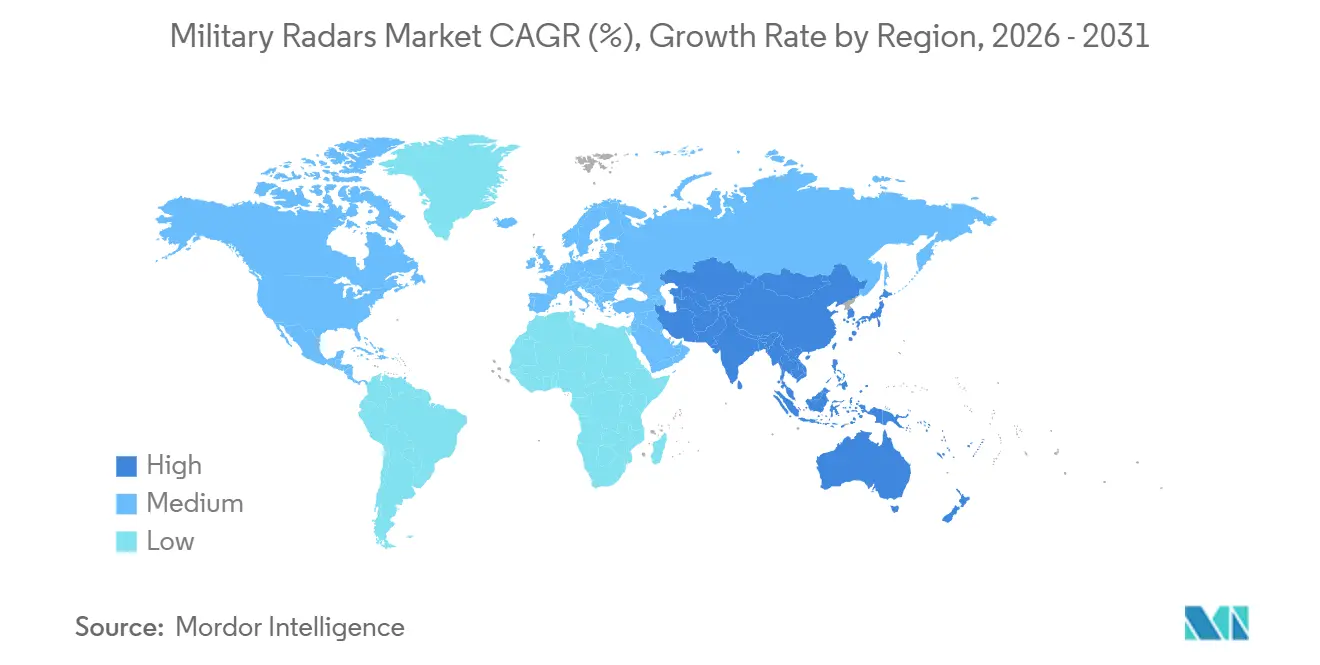

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 37,38 % am Markt für Militärradare, und der Asien-Pazifik-Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 7,12 % bis 2031 sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Militärradare

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geopolitische Spannungen und Budgets für die Verteidigungsmodernisierung | +1.8% | Global, mit Schwerpunkt auf NATO-Mitgliedern, Indo-Pazifik (Japan, Südkorea, Australien) und Naher Osten | Mittelfristig (2–4 Jahre) |

| Schneller Einsatzbedarf für die Abwehr unbemannter Luftfahrzeuge und Hyperschallbedrohungen | +1.2% | Nordamerika, Europa, Asien-Pazifik, mit früher Einführung in Israel und den Vereinigten Arabischen Emiraten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Mehrfunktions-AESA und softwaredefiniertem Radar | +1.0% | Global, angeführt von den USA, europäischen Konsortien und aufstrebenden Verteidigungsexporteuren (Südkorea, Türkei) | Mittelfristig (2–4 Jahre) |

| Integration von Radardaten in das gemeinsame domänenübergreifende Befehls- und Kontrollsystem (JADC2) | +0.9% | Nordamerika und Five-Eyes-Nationen, mit Ausweitung auf NATO- und Indo-Pazifik-Verbündete | Langfristig (≥ 4 Jahre) |

| Modulare offene Systemarchitektur (MOSA) zur Senkung der Lebenszykluskosten | +0.5% | USA und NATO-Mitgliedstaaten, die Titel-10-USC-Mandate umsetzen | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Überwachung unter Eis und in der Arktis aufgrund der Öffnung polarer Routen | +0.3% | Arktische Randnationen (USA, Kanada, Norwegen, Russland), mit Ausstrahlungseffekten auf nordische Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geopolitische Spannungen und Budgets für die Verteidigungsmodernisierung

Beschaffungspipelines priorisieren fortschrittliche Luft- und Raketenabwehrsysteme, Frühwarntechnologien und Mehrfachmissions-Radarlösungen, unterstützt durch Verträge für Abfangraketen und Sensoren, die für die Entwicklung umfassender mehrschichtiger Verteidigungsrahmen unerlässlich sind. Der Auftrag von Lockheed Martin in Höhe von 9,8 Milliarden USD im September 2025 für 1.970 PAC-3-MSE-Raketen spiegelt den anhaltenden Druck wider, Luft- und Raketenabwehrhaltungen zu stärken und gleichzeitig die Produktionskapazität zu skalieren.[1]Lockheed Martin, "US Army Awards Lockheed Martin USD 9.8B Contract to Bolster Missile Defense with PAC-3 MSE," lockheedmartin.com Der Vollproduktionsvertrag von BAE Systems für 40 ECRS-Mk2-AESA-Radare für Typhoon-Kampfflugzeuge der Royal Air Force, mit Indienststellung bis Ende des Jahrzehnts, unterstreicht Europas strategische Investition in fortschrittliche luftgestützte Sensortechnologien zur Stärkung der Luftüberlegenheitsfähigkeiten. Unabhängige Aufsichtsbehörden betonten eine verbesserte Planung, um die Vorteile der MOSA über Waffensystemportfolios hinweg zu nutzen, wobei modulare Radardesigns für die schnelle Technologieintegration priorisiert werden. Diese Initiativen stimmen die Modernisierungsbudgets mit dem Markt für Militärradare ab, in dem Mehrfachmissionsabdeckung und softwaredefinierte Upgrades integraler Bestandteil der Weiterentwicklung operativer Fähigkeiten und der Sicherstellung technologischer Anpassungsfähigkeit sind.

Schneller Einsatzbedarf für die Abwehr unbemannter Luftfahrzeuge und Hyperschallbedrohungen

Operative Anforderungen konvergieren auf Radare, die kleine Drohnen auf kurze Distanzen erkennen und gleichzeitig komplexe Hochgeschwindigkeitsbedrohungen auf größere Distanzen innerhalb derselben vernetzten Architektur verfolgen können. L3Harris Technologies, Inc. unterstreicht die Rolle von Sensorarchitekturen in der Hyperschallabwehr, indem es bordeigene Verarbeitungs- und Abschusskettenssysteme integriert, um die Zeitrahmen für die Zielbekämpfung zu straffen.[2]L3Harris Communications, "Hypersonics: Driving Innovation in Defense," L3Harris Capabilities, l3harris.com Investitionen verbessern die Radarfähigkeiten bei Erkennung, Verfolgung und Bekämpfung und fördern ein kontinuierliches Wachstum im Markt für Militärradare, da Mehrbedrohungsumgebungen integraler Bestandteil der operativen Planung werden.

Verlagerung hin zu Mehrfunktions-AESA und softwaredefiniertem Radar

Mehrfunktions-AESA-Radare ermöglichen gleichzeitige Überwachungs-, Verfolgungs- und Feuerleitaufgaben, während Software-Updates Missionsfunktionen hinzufügen, ohne einen vollständigen Hardware-Austausch zu erfordern. HENSOLDT präsentierte einen softwaredefinierten Verteidigungsansatz, der containerisierte Anwendungen nutzt, um Interoperabilität und Aufrüstbarkeit über heterogene Sensoren hinweg zu fördern, was auf schnellere Integrationszyklen im Markt für Militärradare hindeutet. Effizienz- und Wärmeüberlegungen bestimmen Designentscheidungen, da GaN-Bauelemente höhere Leistung und Effizienz ermöglichen, aber fortschrittliche Kühlung und skalierbare Leistungsmanagementsysteme erfordern, um die zunehmende Elementanzahl in dichten AESA-Arrays zu bewältigen. Die Einführung von digitalem Beamforming auf Elementebene und breiteren Momentanbandbreiten erhöht die Abhängigkeit von Hochgeschwindigkeits-Datenwandlern und eingebetteten Computersystemen, was die Nachfrage nach Signalverarbeitungskettenkomponenten antreibt, die für diese fortschrittlichen Systemarchitekturen unerlässlich sind.

Integration von Radardaten in die JADC2-Architektur

Die Integration von Radardaten in Missionssysteme des gemeinsamen domänenübergreifenden Befehls- und Kontrollsystems (JADC2) entwickelt sich hin zu gemeinsamen Lagebildern, die aus mehreren Radarquellen aufgebaut werden, wobei cloud-fähige und edge-fähige Fusionsworkflows nun über Teilstreitkräfte und Verbündete hinweg getestet werden. Lockheed Martin Corporation demonstrierte 5G-fähige Mehrdomänenoperationen, integrierte Luft-, Land-, See-, Weltraum- und Cybersensoren in belastbare Netzwerke und definierte Radare als primäre Quellen fusionierter Verfolgungsdaten neu, anstatt als isolierte Datenfeeds. Richtlinien für offene Architekturen schreiben interoperable Hardware- und Softwareschnittstellen in neuen Programmen vor, wodurch MOSA-Anforderungen mit JADC2-Zielen in Einklang gebracht werden, um Integrations- und Instandhaltungsprozesse zu straffen und die Einhaltung technischer Interoperabilitätsstandards sicherzustellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenengpässe bei GaN-Halbleitermaterialien | −0.6% | Nordamerika, Europa, erweiterte globale Reichweite | Kurzfristig (≤ 2 Jahre) |

| Spektrumzuweisungsdruck durch kommerzielle 5G/6G-Einführungen | −0.4% | Nordamerika, Asien-Pazifik, global | Mittelfristig (2–4 Jahre) |

| Cybersicherheitslücken in netzwerkzentrierten Radararchitekturen | −0.3% | NATO und Five-Eyes-Länder | Mittelfristig (2–4 Jahre) |

| Kapitalintensive Tests und Zertifizierungen für Mehrbandsysteme | −0.3% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei GaN-Halbleitermaterialien

Die Galliumlieferkette führt zu Fragilität in der Radarproduktion, angesichts der zentralen Bedeutung von GaN für den Hochleistungs- und Hochfrequenzbetrieb sowie der Konzentration der primären Galliumraffination. Engpässe in der Gallium-Wertschöpfungskette und Risiken in der Halbleiterversorgung können die Lieferung und die Kosten von Radarsubsystemen beeinträchtigen. Programmdesigner begegnen dem durch die Implementierung modularer Architekturen und standardbasierter eingebetteter Computersysteme, die Substitution und Mehrfachbeschaffung ermöglichen. Diese Strategie steht im Einklang mit den MOSA-Zielen und gewährleistet eine belastbare Instandhaltung und Anpassungsfähigkeit in technischen Systemen. Die Effizienz- und Wärmeleistungsvorteile von GaN unterstützen die Radareinführung, obwohl Kosten- und Verfügbarkeitsbeschränkungen die Plattformauswahl und Upgrade-Zeitpläne im Markt für Militärradare beeinflussen können.

Spektrumzuweisungsdruck durch kommerzielle 5G/6G-Einführungen

Mittelbandfrequenzen, die für mobiles Breitband attraktiv sind, überschneiden sich häufig mit Radarzuweisungen, was Koexistenzherausforderungen in dichten städtischen Korridoren und rund um kritische Infrastrukturen aufwirft. Die europäische Verteidigungsforschung priorisiert den Mehrbandbetrieb und intelligentes Spektrummanagement innerhalb von Radarkonzepten der nächsten Generation, ein Signal dafür, dass Spektrumknappheit eine integrale Designannahme für zukünftige Systeme ist. Da Missionseigentümer eine ununterbrochene Erkennungsleistung anstreben, legen Anbieter zunehmend Wert auf adaptive Wellenformen, digitales Beamforming und Interferenzunterdrückungstechniken, die Fähigkeitsfortschritte mit regulatorischen Realitäten im Markt für Militärradare verbinden. Programmsponsoren und Integratoren gehen auch zunehmend zu offenen Schnittstellen über, die eine schnelle Integration von Spektrumteilungslösungen unterstützen, was Spektrumrichtliniendialoge mit MOSA-gesteuerten Produkt-Roadmaps in Einklang bringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Mobile Sensoren gleichen die traditionelle Landdominanz neu aus

Landsysteme beherrschten im Jahr 2025 39,21 % des Marktes für Militärradare, da mobile AESA-Einsätze reiften und Nationen bodengestützte Luftverteidigungsabdeckung innerhalb mehrschichtiger Verteidigungsarchitekturen priorisierten. Luftgestützte Plattformen sollen mit einer CAGR von 6,15 % am schnellsten wachsen, unterstützt durch Kampfflugzeug-, ISR- und AEW-Upgrades, die Mehrfachmodus-AESA-Radare integrieren, um sowohl Überwachungs- als auch Bekämpfungsfunktionen zu verbessern. Die Marinemodernisierung setzt sich fort, wobei schiffsgestützte strategische Radare zu skalierbaren Arrays und softwaredefinierten Funktionen übergehen, um Empfindlichkeit und Reichweite unter starken Clutter-Bedingungen zu erweitern. Weltraumgestützte Sensorik bleibt wertmäßig gering, ist aber strategisch entscheidend für die Weltraumdomänenbewusstsein und die Erkennung orbitaler Aktivitäten, die bodengestützte optische Sensoren übersehen, eine Rolle, die durch bodengestützte UHF-Überwachung, wie etwa von Thales, ergänzt wird. Der Markt für Militärradare betont plattformunabhängige Integration und priorisiert gemeinsame Datenmodelle und skalierbare Verarbeitungslösungen, um Anpassungsfähigkeit und Interoperabilität über operative Domänen hinweg sicherzustellen.

Das Wachstum im Luftbereich wird durch Investitionen in Kampfradare der nächsten Generation und elektronische Architekturen gestärkt, die aggressiven elektronischen Schutz und mehrere gleichzeitige Betriebsmodi unterstützen. Der ECRS-Mk2-AESA-Produktionsvertrag der Royal Air Force veranschaulicht die Bedeutung agiler luftgestützter Sensoren, einschließlich elektronischer Angriffsfunktionen, die neben fortschrittlicher Such- und Verfolgungsfähigkeit integriert sind.[3]BAE Systems Media Team, "Investment to Deliver Advanced New Radar for Royal Air Force Typhoons," BAE Systems News, baesystems.com Landstreitkräfte verlagern sich weiterhin zu digitalen AESA-Designs mit höherer Elementanzahl und vollständiger Azimutabdeckung und dienen als Luft-Überwachungs- und Feuerleitknoten innerhalb integrierter Luft- und Raketenabwehrnetzwerke.

Nach Produkttyp: Mehrfunktionsarrays werden zur Programmbasis

Verfolgungs- und Feuerleitkontrollsysteme hielten im Jahr 2025 einen Anteil von 31,57 % und spiegeln ihre zentrale Rolle bei der Führung von Abfangraketen und der Ermöglichung von Verfolgung in Bekämpfungsqualität innerhalb von Luft- und Raketenabwehrarchitekturen wider. Überwachungs- und luftgestützte Frühwarnradare sollen andere Kategorien mit einer CAGR von 6,45 % übertreffen, da Programme in Weitbereichsabdeckung, Langstreckenerkennung und belastbare Leistung unter Störung und Clutter investieren. Israel Aerospace Industries lieferte im Juni 2025 sein 250. Mehrfachmissions-Radar und unterstreicht damit die globale Nachfrage nach Mehrfachmissions-Überwachungssystemen, die in der Lage sind, dichte Zielsätze in komplexen Bedrohungsumgebungen zu überwachen. Mehrfunktionsradare, die Missionen auf einer einzigen Apertur integrieren, werden für Aufrüstbarkeit und reduzierte Logistik priorisiert, um ein effizientes Lebenszykluskosten-Management im Markt für Militärradare sicherzustellen.

Überwachungsprogramme weiten sich auch auf regionale industrielle Zusammenarbeit und lokale Fertigung aus, um Lieferzeiträume zu verkürzen und Souveränitätsziele voranzutreiben. Drohnenabwehrradare bleiben ein Schwerpunkt für den schnellen Feldeinsatz. Dennoch konsolidieren sich Programme um Mehrfachmissionslösungen, die kleine RCS-Objekte erkennen und gleichzeitig zu einem breiteren Luftlagebild beitragen können, was softwaredefinierte Upgrades begünstigt, die mit der Bedrohungsentwicklung Schritt halten. Diese Kombination aus Überwachungspriorität, Mehrfunktionsintegration und industrieller Zusammenarbeit unterstützt eine stetige Wertschöpfung im Markt für Militärradare.

Nach Technologie: Softwaredefinition dominiert, während Quantentechnologie aufkommt

Softwaredefinierte Radare machten im Jahr 2025 48,75 % des Technologieanteils aus, was eine klare Präferenz für Architekturen zeigt, die Fähigkeitswachstum durch Software- und modulare Hardware-Updates liefern. Konventionelle Radare konkurrieren weiterhin in Missionen, bei denen Beschaffungsbudgets ausgereifte Leistung zu niedrigeren Preisen bevorzugen, während Quantenkonzepte in der Forschung und Entwicklung mit stufenweisen Wegen zu operativen Tests und Bewertungen verbleiben. Die softwaredefinierten Verteidigungsdemonstration von HENSOLDT hebt die Verwendung containerisierter Anwendungen und offener Schnittstellenstandards hervor, um die Integration verschiedener Sensoren zu beschleunigen. Dieser Ansatz spiegelt sich in seinen luftgestützten und bodengestützten Radarportfolios wider.

Quantenradare entwickeln sich mit einer CAGR von 5,62 % weiter, angetrieben durch ihr Potenzial für Sensorvorteile in umkämpften Umgebungen. Kurzfristige Beschaffungsbemühungen konzentrieren sich jedoch weiterhin auf felderprobte AESA-Systeme, die die Flexibilität softwarebasierter Upgrades bieten, anstatt auf Hardware-Auffrischungszyklen angewiesen zu sein. Die Technologie-Roadmap hebt softwaredefinierten Ansätze hervor, die den Markt für Militärradare anführen, während Quantenkonzepte durch gezielte Prototypen und kollaborative Experimente voranschreiten und Innovation durch strategische Entwicklung und Partnerschaften betonen.

Nach Reichweite: Mittlere Segmente stärken die mehrschichtige Verteidigung

Langstreckensysteme führten im Jahr 2025 mit einem Anteil von 41,25 % und bedienen strategische Überwachungs- und Frühwarnmissionen für die Verfolgung von Flugzeugen, Raketen und orbitalen Aktivitäten. Mittelstreckenradare sollen mit einer CAGR von 5,33 % am schnellsten wachsen, da Betreiber Abdeckungslücken schließen, die Diskriminierung verbessern und eine persistente 360-Grad-Verfolgung ohne den Platzbedarf der größten Arrays hinzufügen möchten. Thales stellte 2025 AURORE vor, Europas größtes UHF-Weltraumüberwachungsradar, das die kontinuierliche Überwachung von Objekten im niedrigen Erdorbit unterstützt und zeigt, wie sich Langstreckenradare weiterentwickeln, um weltraum- und hyperschallrelevante Verfolgungsaufgaben zu bewältigen. Da Mittelstreckensysteme digitales Beamforming und GaN-basierte Verstärkung einsetzen, bieten sie ein überzeugendes Gleichgewicht aus Abdeckung, Empfindlichkeit und Einsatzflexibilität für integrierte Luft- und Raketenabwehrarchitekturen. Der Markt für Militärradare richtet daher die Reichweitenklassenwahl an breiteren Missionsportfolios aus, um eine kontinuierliche Abdeckung über Höhen und Bekämpfungszonen hinweg sicherzustellen.

Forschungs- und Entwicklungsprioritäten umfassen Mehrbandbetrieb und intelligentes Spektrummanagement, um sicherzustellen, dass Radare unter Interferenz und Überlastung ihre Genauigkeit behalten, wie in den europäischen Verteidigungsforschungsförderungsprioritäten für 2025 betont. Anbieter stimmen Mittelstreckenportfolios auf Mehrrolleneinsatz ab, der Überwachung, Verfolgung und Zielzuweisung an Abfangraketen kombiniert, eine Konfiguration, die Abschussketten verkürzt, ohne ausschließlich auf strategische Sensoren angewiesen zu sein. Die Verbreitung dieser Systeme veranlasst Programmsponsoren, die nahtlose Integration mit Befehls- und Kontrollinfrastrukturen und koalitionären Datenaustauschen zu priorisieren, was ein kontinuierliches Wachstum im Markt für Militärradare sicherstellt.

Nach Komponente: Verarbeitungselemente erzielen Margen

Antennen hielten im Jahr 2025 einen Anteil von 26,85 % der Komponenten, angetrieben durch die breite Einführung von AESA-Architekturen und den Übergang zu GaN-betriebenen Sende-/Empfangsmodulen, die eine höhere Leistungsdichte in kompakten Formfaktoren ermöglichen. Fortschritte im Wärmemanagement und in der Leistungsregelung bleiben für Mehrfachmissions-Radare unerlässlich, bei denen Geräteeffizienz und Kühlstrategien Größe, Gewicht und Leistung beeinflussen, insbesondere auf luftgestützten Plattformen. Der Markt für Militärradare legt größeren Wert auf Prozessoren, Wandler und Firmware, die eine höhere Funktionsdichte aus einer gegebenen Apertur erschließen.

Signalprozessoren sollen mit einer CAGR von 6,73 % die am schnellsten wachsende Komponente sein, da elementares digitales Beamforming den Bedarf an Datenwandlung und Parallelverarbeitung erhöht, um mehrere Strahlen und Modi gleichzeitig zu unterstützen. Offene Standards in eingebetteten Computersystemen, wie VPX und OpenVPX innerhalb MOSA-konformer Integrationen, definieren Anbieter-Schnittstellendesign und Upgrade-Konfigurationen für linienersetzbare Einheiten. Diese Standards sind im Markt für Militärradare von entscheidender Bedeutung und ermöglichen die schnelle Umsetzung von Fortschritten auf Komponentenebene in operative Fähigkeiten und verbessern dadurch die Wertschöpfung und technologische Anpassungsfähigkeit.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,38 % des Marktes für Militärradare, angetrieben durch große installierte Basen und Modernisierungsprogramme in der Luft- und Raketenabwehr. Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,12 % bis 2031, da regionale Programme die luftgestützte und bodengestützte Abdeckung skalieren und indigene Radarfähigkeiten ausbauen. Japans Aegis-System-ausgestattete Schiffe sollen noch in diesem Jahrzehnt in Dienst gestellt werden, unterstützt durch AN/SPY-7(V)1-Lieferungen, die die marine Luft- und Raketenabwehrfähigkeiten in der Region verbessern. Diese Entwicklungen stehen im Einklang mit der anhaltenden Beschaffung von 360-Grad-Arrays und Mehrfachmissions-Sensoren für bestehende und wachsende Flotten im Markt für Militärradare.

Europa behält ein stetiges Momentum bei, unterstützt durch nationale Beschaffungen und EU-Finanzierungen, die Radarfähigkeiten und Souveränitätsziele priorisieren. Thales sicherte sich im Januar 2026 Verträge mit der Luftwaffe Katars, einschließlich Radare der Ground-Master-Familie und erweiterter Wartungsunterstützung, was die Exportnachfrage nach Mehrfachmissionsabdeckung innerhalb integrierter Luftverteidigung unterstreicht. Die industrielle Expansion setzt sich im Golfraum fort, wo Thales und Tawazun vereinbarten, bis 2027 eine lokale Ground-Master-Produktion einzurichten, und damit regionale Instandhaltung und Fertigung mit Lieferplänen verknüpfen. Zusammen unterstützen diese Entwicklungen eine diversifizierte Nachfragebasis im Markt für Militärradare, da europäische und nahöstliche Verteidigungsprioritäten bei Mehrfachmissions-Radaren und offenen Systemen konvergieren.

Der Nahe Osten und ausgewählte Schwellenmärkte halten die Beschaffung aufrecht, die sich auf mehrschichtige Luftverteidigung, maritime Überwachung und Grenzsicherheit konzentriert. Lokale Produktionsverpflichtungen, gepaart mit Servicevereinbarungen, zielen darauf ab, Verfügbarkeit und Lebenszyklusbereitschaft zu stabilisieren, ein Muster, das bei mehreren regionalen Vergaben und Absichtserklärungen erkennbar ist. Nordamerikanische und europäische Anbieter konkurrieren weiterhin durch technologische Führerschaft und Roadmaps für offene Architekturen. Gleichzeitig bauen Anbieter aus dem Asien-Pazifik-Raum durch indigene Programme und Exporte Skalierung und Portfoliobreite auf, Trends, die gemeinsam den regionalen Mix des Marktes für Militärradare prägen.

Wettbewerbslandschaft

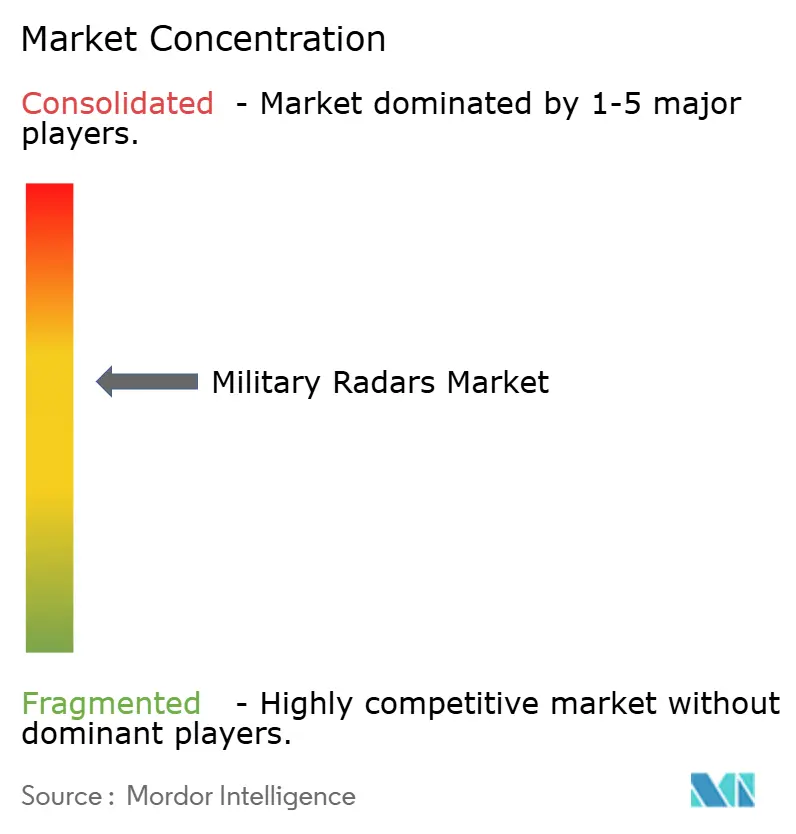

Der Markt für Militärradare ist mäßig konzentriert, wobei wichtige Akteure wie Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, BAE Systems plc und Israel Aerospace Industries Ltd. einen erheblichen Anteil des prognostizierten Umsatzes für 2025 ausmachen. Hauptauftragnehmer behaupten ihre Führungsposition durch breite Portfolios und tiefe Integrationsfähigkeiten, während regionale Champions und spezialisierte Integratoren ihren Anteil in gezielten Nischen ausbauen.

Die Vereinbarung von Lockheed Martin im Januar 2026 mit der US-Regierung zur Ausweitung der PAC-3-MSE-Produktion auf 2.000 Raketen pro Jahr bis 2033 veranschaulicht, wie Kapazitätserweiterungen in angrenzenden Segmenten die radargebundene Nachfrage nach Verfolgung und Zielzuweisung in Bekämpfungsqualität beeinflussen. RTX Corporation skaliert Luftverteidigungsproduktion und Modernisierungsaktivitäten, einschließlich der Auswahl von Collins Aerospace durch die FAA für Überwachungsradare der nächsten Generation für kooperative und nicht-kooperative Überwachung im Rahmen des Radarersatzprogramms, was eine Doppelnutzungsfähigkeit zeigt, die auch militärischen Anwendungen zugute kommt.

Sich entwickelnde Standards und Beschaffungsrichtlinien gestalten die Wettbewerbsstrategie hin zu offenen, aufrüstbaren und interoperablen Designs um, die über Plattformen und Koalitionen hinweg skaliert werden können. Unabhängige Aufsichtsbehörden haben auf eine bessere Planung gedrängt, um die versprochenen Vorteile von MOSA zu realisieren, eine Dynamik, die Hauptauftragnehmer und Integratoren mit nachgewiesenen Erfahrungen in offenen Architekturen und Lieferantennetzwerken begünstigt. Insgesamt deuten diese Entwicklungen auf eine stetige, mäßige Konzentration im Markt für Militärradare hin, mit starken Positionen für etablierte Hauptauftragnehmer und bedeutenden Möglichkeiten für regional fokussierte und technologiegeführte Herausforderer.

Marktführer im Bereich Militärradare

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

BAE Systems plc

Israel Aerospace Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Das indische Verteidigungsministerium formalisierte einen Vertrag im Wert von 1.950 Crore INR (ca. 210 Millionen USD) zur Entwicklung und Lieferung modernster Gebirgsradare für die indische Luftwaffe.

- September 2025: Die Polnische Rüstungsgruppe (PGZ-Narew-Konsortium) unterzeichnete einen Vertrag über 1,6 Milliarden USD zur Lieferung von 46 Passivortungsradaren für Polens Kurzstrecken-Luft- und Raketenabwehrsystem.

- Juli 2025: Das indische Verteidigungsministerium vergab an Bharat Electronics Limited einen Vertrag im Wert von ca. 2.000 Crore INR (240 Millionen USD) zur Lieferung von Luftverteidigungsfeuerleitkontrollradaren an die indische Armee.

- April 2025: Die Schwedische Verteidigungsmaterialverwaltung (FMV) vergab einen Vertrag an Thales Group zur Lieferung ihrer multirollen kompakten Radare der Baureihe Ground Master 200 MM/C.

Berichtsumfang des globalen Marktes für Militärradare

Militärradare sind spezialisierte elektronische Systeme, die Radiowellen nutzen, um Objekte wie Flugzeuge, Raketen, Schiffe und Fahrzeuge zu erkennen, zu verfolgen und zu identifizieren. Durch die Messung von Entfernung, Richtung, Geschwindigkeit und Höhe eines Objekts liefern diese Radare wichtige Daten für Überwachung, Frühwarnungen und Waffenkontrolle, was ihre Bedeutung für die nationale Verteidigung und das Schlachtfeldbewusstsein unterstreicht. Diese fortschrittlichen Systeme sind für Mobilität und Allwetterbetrieb ausgelegt und bewältigen geschickt mehrere Ziele, was Operationen in der Luftverteidigung und Grenzsicherheit stärkt.

Der Markt für Militärradare ist nach Plattform, Produkttyp, Technologie, Reichweite, Komponente und Geografie segmentiert. Nach Plattform ist der Markt in Land, Marine, Luftgestützt und Weltraum segmentiert. Nach Produkttyp ist der Markt in Überwachungs- und luftgestützte Frühwarnradare, Verfolgungs- und Feuerleitkontrollradare, Mehrfunktionsradare, Waffenortungs- und C-RAM-Radare, Bodenradargeräte, Wetterradare, Drohnenabwehrradare und sonstige segmentiert. Nach Technologie ist der Markt in softwaredefinierte Radare, konventionelle Radare und Quantenradare segmentiert. Nach Reichweite ist der Markt in Kurzstrecke, Mittelstrecke und Langstrecke segmentiert. Nach Komponente ist der Markt in Antennen, Sender, Empfänger, Signalprozessoren, Leistungsverstärker, Stabilisierungssysteme und sonstige segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Militärradare in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Land |

| Marine |

| Luftgestützt |

| Weltraum |

| Überwachungs- und luftgestützte Frühwarnradare |

| Verfolgungs- und Feuerleitkontrollradare |

| Mehrfunktionsradare |

| Waffenortungs- und C-RAM-Radare |

| Bodenradargeräte |

| Wetterradare |

| Drohnenabwehrradare |

| Sonstige |

| Softwaredefinierte Radare |

| Konventionelle Radare |

| Quantenradare |

| Kurzstrecke |

| Mittelstrecke |

| Langstrecke |

| Antenne |

| Sender |

| Empfänger |

| Signalprozessor |

| Leistungsverstärker |

| Stabilisierungssysteme |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Land | ||

| Marine | |||

| Luftgestützt | |||

| Weltraum | |||

| Nach Produkttyp | Überwachungs- und luftgestützte Frühwarnradare | ||

| Verfolgungs- und Feuerleitkontrollradare | |||

| Mehrfunktionsradare | |||

| Waffenortungs- und C-RAM-Radare | |||

| Bodenradargeräte | |||

| Wetterradare | |||

| Drohnenabwehrradare | |||

| Sonstige | |||

| Nach Technologie | Softwaredefinierte Radare | ||

| Konventionelle Radare | |||

| Quantenradare | |||

| Nach Reichweite | Kurzstrecke | ||

| Mittelstrecke | |||

| Langstrecke | |||

| Nach Komponente | Antenne | ||

| Sender | |||

| Empfänger | |||

| Signalprozessor | |||

| Leistungsverstärker | |||

| Stabilisierungssysteme | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Militärradare derzeit und wie schnell wächst er?

Die Marktgröße für Militärradare beträgt im Jahr 2025 12,75 Milliarden USD und soll bis 2031 bei einer CAGR von 4,55 % einen Wert von 16,84 Milliarden USD erreichen.

Welche Segmente wachsen im Bereich Militärradare am schnellsten und warum?

Luftgestützte Plattformen, Überwachungs- und AEW-Produkte, Mittelstreckensysteme und Signalprozessoren wachsen aufgrund der Mehrfachmissionsnachfrage, der 360-Grad-Abdeckung und softwaredefinierten Upgrades am schnellsten.

Welche Regionen führen die Nachfrage und das Wachstum bei Militärradaren an?

Nordamerika hält im Jahr 2025 den größten Anteil von 37,38 %, während der Asien-Pazifik-Raum mit einer CAGR von 7,12 % bis 2031 am schnellsten wächst.

Wie verändern offene Architekturen die Beschaffung von Militärradaren?

MOSA und verwandte Standards fördern interoperable, aufrüstbare Radare, reduzieren die Abhängigkeit von einzelnen Anbietern und beschleunigen die Integration neuer Wellenformen und Prozessoren.

Welche Technologien sind bei Militärradaren heute am einflussreichsten?

Mehrfunktions-AESA, GaN-Leistungsbauelemente, softwaredefiniertes Radar und fortschrittliche Signalprozessoren treiben die Leistung voran, während Quantenkonzepte durch die Forschung voranschreiten.

Welche jüngsten Vertragsabschlüsse veranschaulichen die Dynamik im Bereich Militärradare?

Zu den Vergaben gehören die PAC-3-MSE-Skalierung, die FAA-Radarmodernisierung mit RTX Condor Mk3 und ASR-XM, die ECRS-Mk2-Produktion, der Einsatz des AURORE-Weltraumüberwachungsradars und die Lieferung des 250. MMR von IAI.

Seite zuletzt aktualisiert am: