Marktgröße und Marktanteil für Radarsensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

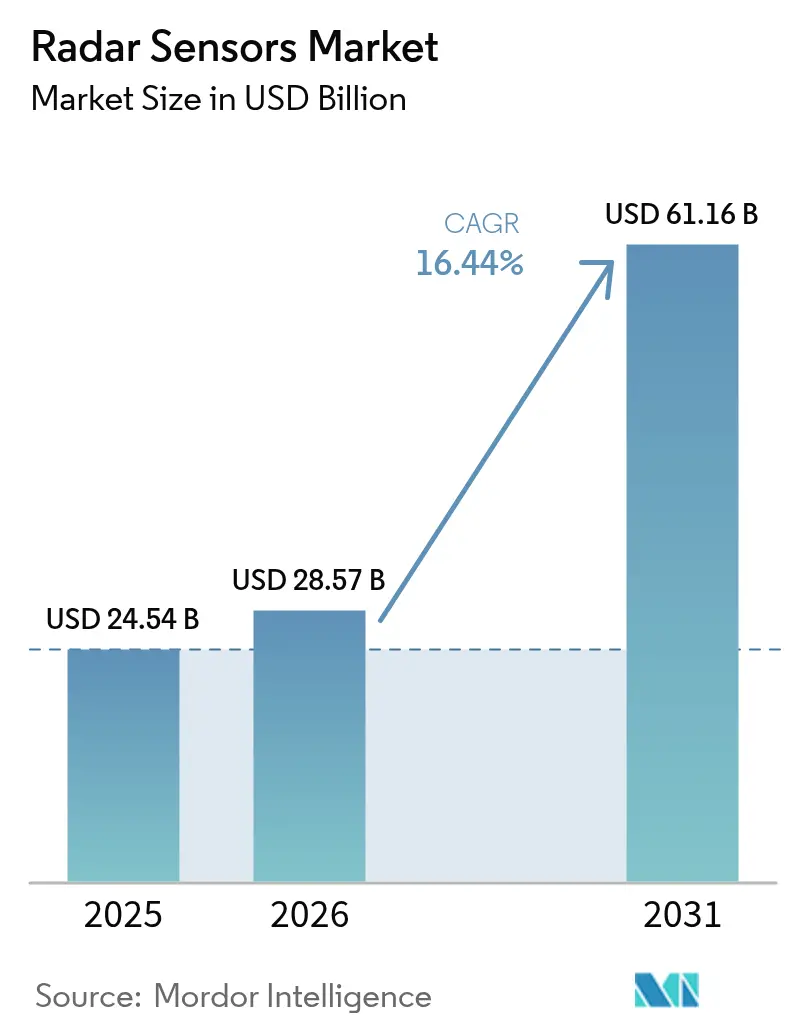

| Marktgröße (2026) | 28.57 Milliarden US-Dollar |

| Marktgröße (2031) | 61.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.44% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Radarsensoren von Mordor Intelligence

Die Marktgröße für Radarsensoren wird voraussichtlich von USD 24,54 Milliarden im Jahr 2025 auf USD 28,57 Milliarden im Jahr 2026 steigen und bis 2031 USD 61,16 Milliarden erreichen, mit einer CAGR von 16,44 % über den Zeitraum 2026–2031. Die Nachfrage beschleunigt sich, da Kraftfahrzeugsicherheitsvorschriften nun mindestens einen vorwärtsgerichteten bildgebenden Sensor vorschreiben, Verteidigungsministerien Mittel für die Aufrüstung aktiver elektronisch gesteuerter Gruppenantennen-Systeme in Flotten im asiatisch-pazifischen Raum bereitstellen und Fabriken Millimeterwellen-Kollisionsvermeidungsgeräte in kollaborative Roboter integrieren. Plattformhersteller wechseln von 24-GHz- auf 77–81-GHz-Architekturen, um eine zehnfach feinere Entfernungsauflösung zu erzielen und dabei die Antennenabmessungen klein zu halten. Chiphersteller haben reagiert, indem sie Hochfrequenz-Frontends, Signalverarbeitung und maschinelles Lernen auf einem einzigen Chip integrieren, wodurch die Stücklistenkosten für ein Kurzstreckenmodul bei hohen Stückzahlen auf unter USD 20 gesenkt werden. Vertragsabschlüsse im Zusammenhang mit Level-2+-Fahrerassistenzpaketen in China und Euro-NCAP-Fünf-Sterne-Bewertungen in Europa sichern mehrjährige Volumensteigerungen, während drohnengestützte Geländekartierung und die Modernisierung von Wetterradaren weitere Rückenwind liefern.

Wichtigste Erkenntnisse des Berichts

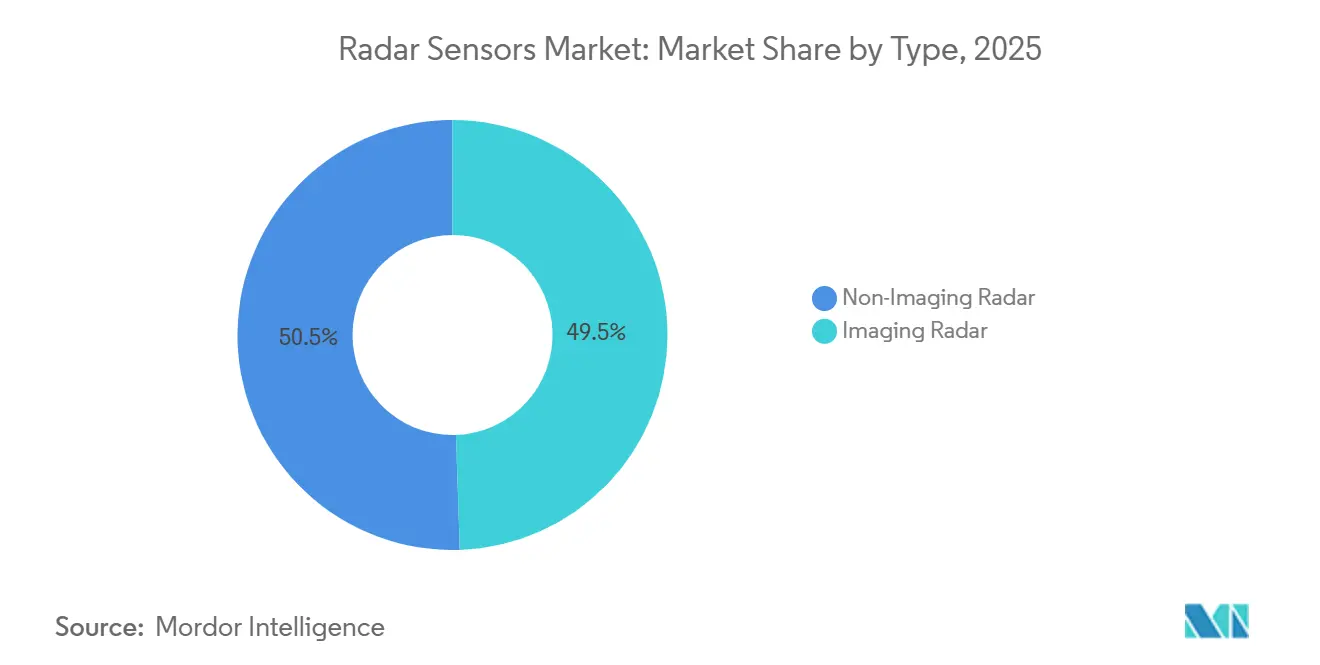

- Nach Typ führte bildgebendes Radar mit einem Marktanteil von 49,46 % am Markt für Radarsensoren im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 16,83 % wachsen.

- Nach Frequenzband erfasste das 77–81-GHz-Segment im Jahr 2025 einen Marktanteil von 43,89 % am Markt für Radarsensoren, während das Band von 94 GHz und darüber bis 2031 mit einer CAGR von 17,41 % wachsen soll.

- Nach Reichweite entfielen im Jahr 2025 38,71 % des Marktanteils am Markt für Radarsensoren auf Kurzstreckenmodule, während Mittelstreckeneinheiten im gleichen Zeitraum voraussichtlich mit einer CAGR von 17,07 % wachsen werden.

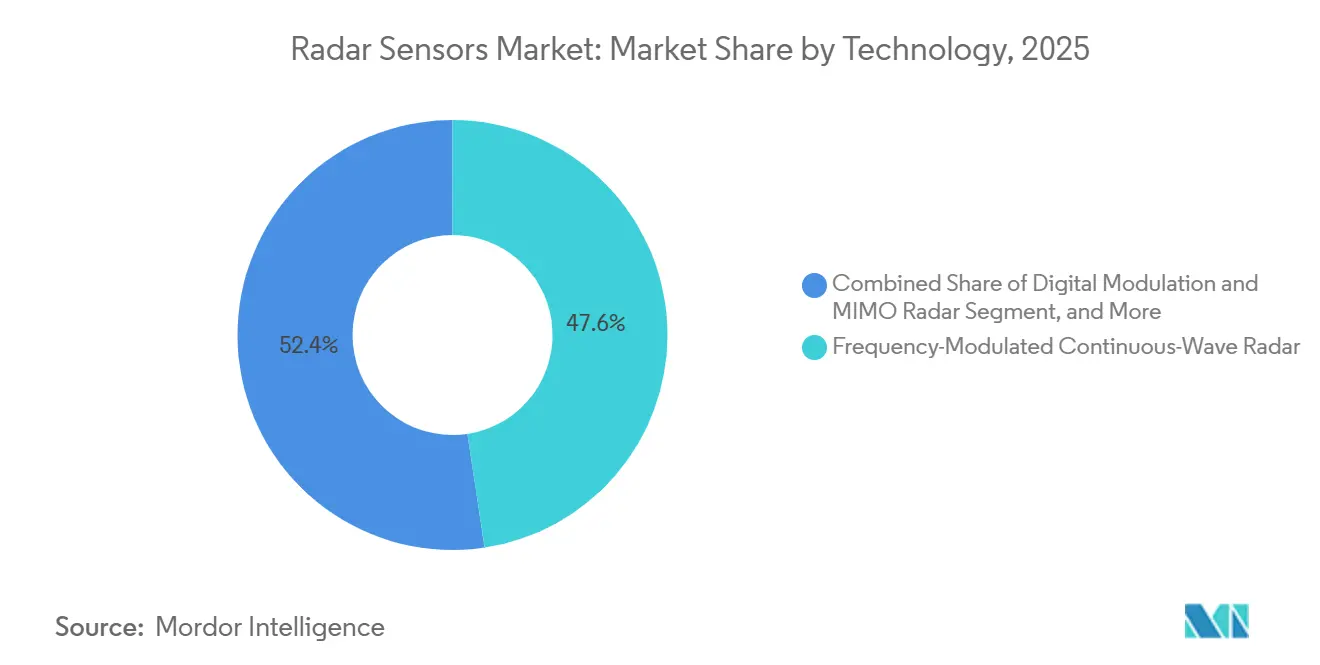

- Nach Technologie entfielen frequenzmodulierte Dauerstrichgeräte auf 47,62 % des Umsatzes im Jahr 2025, und digitales MIMO-Radar ist die am schnellsten wachsende Kategorie mit einer CAGR von 17,23 % bis 2031.

- Nach Endnutzer dominierte der Automobilsektor mit 59,83 % der Nachfrage im Jahr 2025, während Verkehrsüberwachungs- und intelligente Infrastrukturanwendungen bis 2031 voraussichtlich eine CAGR von 18,11 % verzeichnen werden.

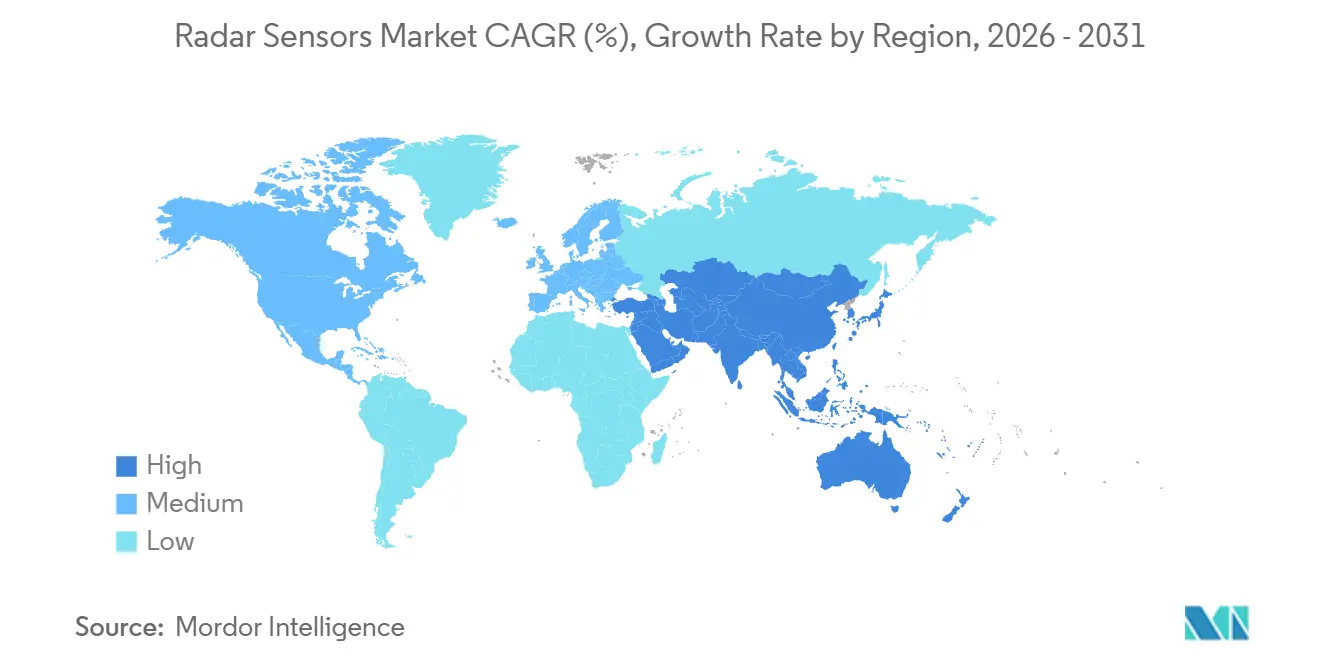

- Nach Geografie entfielen im Jahr 2025 34,59 % des globalen Umsatzes auf den asiatisch-pazifischen Raum, während der Nahe Osten mit einer CAGR von 17,46 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Radarsensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von 77–81-GHz-Radaren in Kraftfahrzeugsicherheitssystemen | +4.2% | Europa, Nordamerika, China | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach kompakten bildgebenden Radaren für drohnengestützte Geländekartierung | +2.8% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Steigender Militärausgaben für aktive elektronisch gesteuerte Gruppenantennen-Radare im asiatisch-pazifischen Raum | +3.5% | Indien, Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Millimeterwellen-Sensoren zur Kollisionsvermeidung bei Industrierobotern | +2.1% | Europa, Nordamerika, China, Japan | Mittelfristig (2–4 Jahre) |

| Infrastrukturausbau für intelligente Autobahnen und Verkehrsüberwachungsradare in Europa | +2.3% | Deutschland, Frankreich, Niederlande, Naher Osten | Langfristig (≥ 4 Jahre) |

| Klimawandelbedingte Zunahme von Doppler-Wetterradaren in Küstenregionen | +1.5% | Globale Küstenzonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von 77–81-GHz-Radaren in Kraftfahrzeugsicherheitssystemen

Das Euro-NCAP-Protokoll 2025 belohnt Fahrzeuge, die gefährdete Verkehrsteilnehmer bei Nacht erkennen – ein Szenario, das Radar mit einer Elevationsauflösung unter einem Grad erfordert. Komponentenhersteller haben sich daher auf frequenzmodulierte Dauerstrich-Designs im Bereich 77–81 GHz standardisiert, die eine zehnfach feinere Entfernungsauflösung als 24-GHz-Altsysteme bieten.[1]Texas Instruments, "77-GHz bis 81-GHz Automotive MIMO Radarsensor," ti.com Chinas Mandat vom Januar 2026 für automatische Notbremsung verpflichtet jeden neuen Personenkraftwagen zur Einbeziehung von mindestens drei Eckradaren und einer vorwärtsgerichteten bildgebenden Einheit, was eine sofortige Serienproduktion auslöst. Die konsistente globale Zuweisung des 76–81-GHz-Bandes durch die Internationale Fernmeldeunion bietet regulatorische Sicherheit, fördert Investitionen in Wafer-Fabs und senkt die Stückkosten. Die Mehrmodell-Vereinbarung von Mobileye mit einem führenden europäischen Automobilhersteller signalisiert zudem die Konsolidierung von Radar-, Lidar- und Kameradaten auf einer einzigen Softwareplattform. Insgesamt wird erwartet, dass diese Kräfte die Automobilpenetration von 1,8 auf 2,6 Sensoren pro Leichtfahrzeug zwischen 2025 und 2027 steigern werden.

Steigende Nachfrage nach kompakten bildgebenden Radaren für drohnengestützte Geländekartierung

Vierdimensionales bildgebendes Radar, das auf kleinen unbemannten Luftfahrzeugen montiert ist, kann Rauch, dichtes Laub und starken Regen durchdringen, um Höhenmodelle auf Zentimeterebene zu erstellen, die Lidar unter denselben Bedingungen nicht liefern kann. HiRains LRR615-Modul gibt 2.000 Detektionen pro Frame bei 30 fps aus und ermöglicht eine Echtzeit-Geländeklassifizierung für autonome Lande- und Waldbrandbewertungsmissionen. Verträge des U.S. Geological Survey aus dem Jahr 2025 haben die Vermessungskosten im Vergleich zu hubschraubergestütztem Lidar um mehr als 90 % gesenkt und damit einen wiederkehrenden Einnahmestrom aus staatlichen Dienstleistungen erschlossen.[2]U.S. Geological Survey, "Kartierung von Waldbrand-Brandnarben mit radarausgestatteten Drohnen," usgs.gov Ambarellas virtuelle Apertur-Technik reduziert die Drohnennutzlastmasse um 40 % und verlängert die Flugzeiten mit Standard-Lithiumpolymer-Akkus auf über 40 Minuten. Europas Horizon-Projekte finanzieren zusätzliche landwirtschaftlich ausgerichtete Nutzlasten, die Bodenfeuchtigkeit und Pflanzenstress verfolgen, was darauf hindeutet, dass kommerzielle Drohnendienstleister bildgebendes Radar als Standardsensor neben Multispektralkameras einsetzen werden.

Steigende Militärausgaben für aktive elektronisch gesteuerte Gruppenantennen-Radare im asiatisch-pazifischen Raum

Indien, Japan, Südkorea und Australien haben gemeinsam mehr als USD 132 Milliarden für Modernisierungsprogramme in den Jahren 2025–2026 veranschlagt, wobei ein erheblicher Anteil der inländischen Produktion aktiver elektronisch gesteuerter Gruppenantennen gewidmet ist. Das Uttam-Radar, das in Tejas-Kampfflugzeugen eingebaut ist, und die J/APG-2-Upgrades von Mitsubishi Electric erhöhen die mittlere Zeit zwischen Ausfällen von 200 Stunden auf über 10.000 Stunden, was die Lebenszyklusunterstützungskosten um etwa 35 % senkt. Hanwhas KRW-2,1-Billionen-Vertrag für das Cheongung-II-Boden-Luft-System umfasst 360-Grad-S-Band-Radare, die gleichzeitig 100 Bedrohungen verfolgen. Australiens Einsatz von Lockheed Martins AN/SPY-7 erweitert die Erkennung ballistischer Raketen von 1.000 km auf 2.000 km und verbessert die Abfangzuverlässigkeit. Diese Beschaffungen fördern auch inländische Halbleiterlinien für Galliumnitrid-Leistungsverstärker, die schließlich in zivile Radarsensor-Designs einfließen.

Wachsender Bedarf an Millimeterwellen-Sensoren zur Kollisionsvermeidung bei Industrierobotern

Die Normen ISO 13849-1 und IEC 61496 verlangen, dass kollaborative Roboter sicherheitsbewertete Sensoren verwenden, die in staubigen, öligen oder feuchten Umgebungen zuverlässig bleiben; Millimeterwellen-Radar erfüllt diese Anforderungen, ohne durch optische Verdeckungen beeinträchtigt zu werden.[3]Presseinformationsbüro Indien, "Verteidigungshaushalt 2025–26," pib.gov.in Quelle: ISO, "ISO 13849-1 Sicherheit von Maschinen," iso.org Sick AGs microScan3 Core erkennt Gliedmaßen bei 3 m mit einer Fehlalarmrate unter 0,01 %, sodass autonome mobile Roboter sich mit 2 m/s ohne Schutzgitter bewegen können. Texas Instruments' IWRL6432-Chip integriert den gesamten Funk- und Prozessor-Stack in ein 10,4-mm-Quadrat und bringt die Modulkosten bei 100.000-Einheiten-Volumina auf USD 8,50. ABBs Einführung im Jahr 2025 in 14 Fahrzeugwerken eliminierte 120 Stunden jährlicher Ausfallzeiten pro Linie durch die Abschaffung von Laserscannerwarungszyklen. Da die Fertigung auf flexible Hochmix-Produktion umstellt, werden radarbasierte Sicherheitszonen bis 2028 in mindestens 12.000 europäischen Fabriken bodengebundene Lichtvorhänge ersetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Frequenzzuteilungsbeschränkungen in Bändern unter 10 GHz | -1.8% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Kalibrierungs- und Wartungskosten von bildgebenden Radar-Arrays | -1.5% | Globaler Automobil- und Industriebereich | Mittelfristig (2–4 Jahre) |

| Herausforderungen beim Wärmemanagement in Hochleistungs-Millimeterwellen-Chipsätzen | -1.2% | Automobil und Verteidigung weltweit | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei dreidimensionalen Personenverfolgungsradaren im Einzelhandel | -0.9% | Europa, ausgewählte US-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Frequenzzuteilungsbeschränkungen in Bändern unter 10 GHz

Mobilfunkregulierungsbehörden haben 3,3–3,8 GHz für 5G neu zugewiesen, was ältere S-Band-Wetterradare zwingt, potenzielle Interferenzen zu akzeptieren oder auf höhere Frequenzen zu migrieren. Der FCC-Vorschlag von 2025 beschränkt Kraftfahrzeugradare unter 10 GHz auf Einsatzfahrzeuge, nachdem maritime Beschwerden darüber eingegangen sind, dass 9,3-GHz-LKW-Systeme schiffsgebundene X-Band-Displays korrumpieren. ETSI begrenzt 24-GHz-Kurzstreckenradar auf 20 dBm, was die effektive Reichweite auf 30 m begrenzt und Lieferanten zu teureren 77-GHz-Chips drängt. Indiens Spektrumauktion 2025 reduzierte die Bandbreite für die Flughafenüberwachung und machte Upgrades im Wert von INR 4.200 Crore (USD 500 Millionen) erforderlich. Unterschiedliche Regelungen: Japan bietet 4 GHz Bandbreite bei 79 GHz, während Südkorea nur 1 GHz gewährt, was Automobilhersteller zwingt, regionsspezifische Hardwareversionen zu pflegen.

Hohe Kalibrierungs- und Wartungskosten von bildgebenden Radar-Arrays

Vierdimensionales Radar erfordert eine Phasenausrichtung innerhalb von 0,5° und eine Amplitudenanpassung innerhalb von 0,2 dB über nahezu 200 Kanäle – eine Präzision, die mit Temperatur und mechanischer Belastung driftet. Aptivs selbstkalibrierendes Gen-8-System fügt 12 ms Latenz und 1,8 W Verbrauch für Referenzzielvergleiche hinzu. Continental berichtet von EUR 47 Garantiekosten pro Einheit über fünfjährige Lebenszyklen, fast viermal so viel wie bei nicht-bildgebenden Modulen, aufgrund von Antennenablösung und Radome-Feuchtigkeitseintritt. Unabhängige Reparaturbetriebe verfügen nicht über die für die Neukalibrierung erforderlichen HF-Testkammern, sodass Verbraucher mehr als USD 800 pro Modul bei Händlern zahlen müssen – ein Problem, das nun in Petitionen zum Recht auf Reparatur angeführt wird. Die Erfüllung der AEC-Q100-Klasse-2-Temperaturleistung fügt USD 15–22 zur Stückliste hinzu, was die kurzfristige Einführung in kostensensiblen Fahrzeugklassen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Bildgebendes Radar nähert sich der Mehrheitseinführung

Bildgebendes Radar entfiel im Jahr 2025 auf 49,46 % des Marktanteils am Markt für Radarsensoren und expandiert mit einer CAGR von 16,83 % bis 2031, da Automobilhersteller Punktwolkenwahrnehmung vergleichbar mit Lidar zu einem Zehntel der Kosten einsetzen. Die Übernahme von Fusionride durch Zadar Labs im Januar 2026 unterstreicht das steigende Investitionsinteresse an softwaredefinierte Stacks, die Over-the-Air-Algorithmusaktualisierungen ohne Hardwareänderungen ermöglichen. Nicht-bildgebende Systeme behielten im Jahr 2025 einen Anteil von 50,54 %, da bewährte Puls-Doppler-Systeme der Standard für Wetterüberwachung und Flugsicherung bleiben, wo Höhendaten nicht erforderlich sind. Dennoch kombinieren hybride Fahrzeugarchitekturen nun eine bildgebende Einheit mit vier nicht-bildgebenden Modulen, um das Euro-NCAP-Fünf-Sterne-Protokoll zu erfüllen und dabei die Sensorstücklistenkosten unter USD 180 pro Fahrzeug zu halten. Folglich wird der Umsatz mit bildgebendem Radar bis 2028 voraussichtlich ältere Designs übertreffen, wenn die Volumenpreise unter USD 45 pro vorwärtsgerichtetem Modul fallen.

Der Wachstumsimpuls resultiert auch aus Chipsatz-Innovationen. Arbe Robotics' virtuelle Apertur-Synthese liefert mehr als 2.000 Detektionen pro Frame, verglichen mit 64 bei klassischen frequenzmodulierten Dauerstrichsystemen, was eine zuverlässige Fußgängerklassifizierung bei Nacht ermöglicht. Automobilhersteller monetarisieren diese Auflösung durch Abonnementfunktionen, die nach dem Verkauf höhere Autonomiestufen freischalten, und wandeln Radar von einmaligen Hardwarekosten in eine wiederkehrende Softwareplattform um. Der Vorteil von bildgebendem Radar nimmt jedoch jenseits von 250 m ab, da atmosphärische Dämpfung bei 77–81 GHz das Signal-Rausch-Verhältnis verschlechtert, sodass Nutzfahrzeug-OEMs für adaptive Geschwindigkeitsregelungszyklen, die täglich 5 Stunden überschreiten, weiterhin nicht-bildgebende Langstreckenmodule bevorzugen. Insgesamt sind bildgebende Lösungen bis zum Ende des Prognosezeitraums auf den größten Anteil am Markt für Radarsensoren ausgerichtet.

Nach Frequenzband: 77–81 GHz bleibt Kernband, während das W-Band an Fahrt gewinnt

Das 77–81-GHz-Band entfiel im Jahr 2025 auf 43,89 % des Umsatzes, da die Internationale Fernmeldeunion es als globalen Standard für Kraftfahrzeug-Kurzstreckenradar ausweist und Skaleneffekte bei der Silizium-Germanium-Chipproduktion unterstützt. Texas Instruments' AWR2944-Familie demonstriert einen Fahrplan zum 94-GHz-Betrieb mit 10 GHz Momentanbandbreite und katalysiert eine CAGR von 17,41 % für das W-Band-Segment bis 2031. Radar unter 10 GHz, wichtig für Bodenradar und Durchdringungsbildgebung durch Wände, wächst mit einer CAGR von 15,2 %, sieht sich jedoch Interferenzen durch expandierende 5G-Dienste gegenüber, was seinen Anteil trotz Nachfrage bei Tiefbauerhebungen verringert. Regulatorische Änderungen haben Lieferanten bereits gezwungen, 24-GHz-Kraftfahrzeugdesigns zu migrieren oder Erkennungsreichweiten von maximal 30 m zu akzeptieren, was den Übergang zu 77–81-GHz-Plattformen beschleunigt.

Über den Automobilbereich hinaus boomen unlizenzierte 60–64-GHz-Geräte bei der Belegungserkennung in intelligenten Gebäuden. Infineons BGT60TR13C erkennt Atmung durch Trockenbauwände bis zu 10 m und senkt den HVAC-Energieverbrauch in Pilotumrüstungen um 18 %. Verteidigungsintegratoren erwägen 94 GHz für kompakte Suchköpfe, da breitere Abtastbreiten die Subzentimeter-Auflösung liefern, die für Gegenmaßnahmen gegen unbemannte Luftfahrzeuge benötigt wird. Vor diesem Hintergrund werden die W-Band-Siliziumpreise bis 2029 voraussichtlich um 35 % fallen, da Halbleiterfabriken Galliumnitrid-Prozesse hochfahren, und 94 GHz wird bis 2031 mehr als 12 % der Marktgröße für Radarsensoren beanspruchen.

Nach Reichweite: Mittelstreckenmodule gewinnen durch Parkautomatisierung an Tempo

Kurzstreckensensoren erfassten im Jahr 2025 38,71 % des Umsatzes, da Toter-Winkel-, Querverkehrs- und Rückfahrhilfen nun bei den meisten kompakten SUVs Standard sind, mit Stückkosten nahe USD 18. Mittelstreckengeräte mit einer Abdeckung von 50–100 m werden voraussichtlich das Wachstum mit einer CAGR von 17,07 % anführen, da automatisiertes Parken und Spurwechselassistenten in Fahrzeugen des mittleren Segments zunehmen. Valeos und Mobileyes gemeinsam entwickeltes Radar erweitert die Erkennung auf 120 m und bleibt dabei unter USD 85 pro Modul, was den europäischen urbanen Level-3-Anforderungen entspricht. Langstreckenradar hielt im Jahr 2025 einen Anteil von 29,1 %, sieht sich jedoch thermischen Einschränkungen gegenüber, da Sendeleistungen über 12 dBm die Sperrschichttemperaturen in kompakten Gehäusen auf über 150 °C anheben.

Regulierungsbehörden verstärken den Mix weiter. Die US-amerikanische FMVSS-111-Regel schreibt die Fußgängererkennung innerhalb von 3 m hinter Fahrzeugen vor – eine Anforderung, die von Kurzstreckenradar zu Rohstoffpreisen erfüllt wird und bis 2031 Dutzende Millionen jährlicher Einheitenlieferungen garantiert. Europas Allgemeine Sicherheitsverordnung 2 verpflichtet schwere LKW zu Rückfahrerkennungssystemen und lenkt die Nachfrage auf 77-GHz-Mittelstreckenmodule mit 120-Grad-Sichtfeldern. Da die Parkgebühren in Städten steigen, bewerben Automobilhersteller Freihändig-Parkabonnements, die auf Vier-Ecken-Mittelstreckensensoren basieren, und festigen die Führungsposition dieser Kategorie beim inkrementellen Umsatz pro Fahrzeug.

Nach Technologie: Digitales MIMO gewinnt Marktanteile von klassischem frequenzmoduliertem Dauerstrich

Frequenzmoduliertes Dauerstrichradar führte mit 47,62 % des Umsatzes im Jahr 2025, da es Reichweite und Geschwindigkeit in einem einzigen Chirp-Zyklus bei geringem Rechenaufwand misst. Infineon und NXP liefern nun Einzelchiplösungen, die MIMO-Beamforming und maschinelles Lernen auf dem Chip integrieren, was die digitale Modulation auf eine CAGR von 17,23 % treibt. Pulsradar bleibt der Standard für Langstrecken-Luft- und Wetterüberwachung, wo die Spitzenleistung 1 MW übersteigt und die Tastverhältnisse unter 1 % bleiben, was den durchschnittlichen Stromverbrauch handhabbar hält. Phased-Array- und aktive elektronisch gesteuerte Gruppenantennen-Architekturen erfassten im Jahr 2025 12,1 % und könnten schneller wachsen, da Echodyne's USD-120-Metamaterial-Array Kostenparität mit mechanischen Schwenks für Kraftfahrzeugsicherheitshüllen zeigt.

Der Aufstieg von digitalem MIMO wurzelt in der Softwareflexibilität. Arbe Robotics' Chipsatz synthetisiert eine virtuelle Apertur von über 30 cm und liefert Winkelgenauigkeit unter einem Grad, ohne die physische Antennengröße zu vergrößern – ein Vorteil, den kamerabasierte Systeme bei Nebel oder starkem Regen nicht replizieren können. Over-the-Air-Firmware-Updates ermöglichen es Automobilherstellern zudem, nach dem Verkauf neue Wahrnehmungsfunktionen zu monetarisieren und Radar von einem Gerät mit fester Funktion in ein upgradefähiges Asset zu verwandeln. Da diese Fähigkeiten auf Massenmarktmodelle heruntersickern, wird digitales MIMO bis 2031 voraussichtlich mehr als 35 % des Marktanteils am Markt für Radarsensoren übertreffen, während klassisches frequenzmoduliertes Dauerstrich unter 40 % fällt.

Nach Endnutzer: Infrastrukturprojekte eröffnen neue Wachstumswege

Automobilanwendungen repräsentierten im Jahr 2025 59,83 % der Nachfrage, da Europa, China und die Vereinigten Staaten alle Mandate für fortschrittliche Fahrerassistenz auferlegen, die typischerweise drei bis fünf Sensoren pro Fahrzeug erfordern. Verkehrsüberwachungs- und intelligente Infrastrukturbereitstellungen sind die am schnellsten wachsenden, mit einer CAGR von 18,11 %, da die Europäische Union und die US-amerikanische Bundesstraßenverwaltung kooperative intelligente Transportsysteme mit straßenseitigen Radaren zur Geisterfahrererkennung und variablen Geschwindigkeitsdurchsetzung finanzieren. Luft- und Raumfahrt sowie Verteidigung hielten 14,2 %, da milliardenschwere Upgrades aktiver elektronisch gesteuerter Gruppenantennen die Plattformlebenszyklen verlängern und die Zielverfolgungsgenauigkeit verbessern. Industrieautomatisierung und Robotik entfielen auf 5,4 %, nähern sich jedoch einem zweistelligen Anteil, da Fabriken Laserscanner durch Radar ersetzen, das 36 Monate wartungsfrei betrieben wird.

Gesundheitswesen und betreutes Wohnen, obwohl im Jahr 2025 nur 2,9 %, expandieren rasch, nachdem FDA-zugelassene Sturzpräventionsradare die Krankenhauseinweisungsraten in Pilotprogrammen um 31 % gesenkt haben, was die Erstattung durch Versicherer fördert. Umwelt- und Wetterüberwachung bleibt bei 4,1 % stabil, da die Budgets nationaler Wetterdienste auf Dual-Polarisations-Doppler-Systeme aufgerüstet werden, anstatt die Radaranzahl zu erhöhen. Sicherheits- und Überwachungsanwendungen, insbesondere Perimeterschutz für Energieanlagen, sorgen für stetige Nachfrage, während Einzelhandelsanalysen durch strenge biometrische Datenschutzregeln, die dreidimensionales Tracking ohne ausdrückliche Zustimmung einschränken, Gegenwind erfahren. Insgesamt werden nicht-automotive Branchen bis 2031 voraussichtlich ihren kombinierten Anteil an der Marktgröße für Radarsensoren auf über 45 % steigern und die Volatilität im Zusammenhang mit Leichtfahrzeugproduktionszyklen reduzieren.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 34,59 % des Marktanteils am Markt für Radarsensoren und expandiert mit einer CAGR von 16,8 %, da Chinas Level-2+-Mandat mindestens 4 Sensoren in jedem neuen Personenkraftwagen vorschreibt und Indien USD 72,6 Milliarden für Verteidigungsradar-Upgrades bereitstellt. China generierte im Jahr 2025 mehr als die Hälfte der regionalen Nachfrage, da inländische Lieferanten bildgebende Module 25 % unter westlichen Wettbewerbern bepreisen und die Ausstattung bei Massenmarkt-Elektrofahrzeugen beschleunigen. Indien bleibt das am schnellsten wachsende Land mit einer CAGR von 18,3 %, angetrieben durch Kollisionswarnsysteme für Nutzfahrzeuge und große Aufträge für inländische Uttam-AESA-Systeme. Eine schrumpfende Automobilproduktionsbasis dämpft Japans CAGR von 15,6 %, doch Denso und Hitachi Astemo skalieren 94-GHz-Parkradare für Premium-Hybridfahrzeuge. Südkorea profitiert von KRW 12 Billionen an New-Deal-2.0-Subventionen, die Level-3-Systeme bei Hyundai- und Kia-Modellen unterstützen und die regionalen Lieferprognosen bis 2031 anheben.

Europa lieferte im Jahr 2025 26,1 % des globalen Umsatzes und hält eine CAGR von 16,2 % aufrecht, gestützt durch die Allgemeine Sicherheitsverordnung 2, die nach Juli 2024 intelligente Geschwindigkeitsassistenz, Spurhalte- und Notbremssysteme auf allen neuen Plattformen vorschreibt. Deutschland entfiel im Jahr 2025 auf 38 % des kontinentalen Marktes für Radarsensoren, da Volkswagen, BMW und Mercedes-Benz bildgebende Einheiten in Elektrofahrzeugarchitekturen standardisierten. Das Vereinigte Königreich übertrifft die Region mit einer CAGR von 17,1 %, da GBP 850 Millionen in öffentlichen Versuchen mit Level-4-Shuttles redundante Sensorstacks erfordern, einschließlich zwei bildgebender Radare pro Testfahrzeug. Frankreich und Italien verzeichnen mittleres zweistelliges Wachstum, liegen jedoch hinter den Führenden aufgrund langsamerer Elektrofahrzeugakzeptanz und eingeschränkter Anreizbudgets. Überarbeitete EN-302-858-Leistungsgrenzen, die im September 2025 von 55 dBm auf 58 dBm angehoben wurden, ermöglichen es nun einer einzigen 77-GHz-Einheit, adaptive Geschwindigkeitsregelungsziele zu erfüllen, die früher von Dual-Sensor-Paaren bewältigt wurden.

Nordamerika entfiel im Jahr 2025 auf 28,3 % des Umsatzes und verfolgt eine CAGR von 15,9 %, da die Nationale Straßenverkehrssicherheitsbehörde ein Mandat für automatische Notbremsung vorschlägt, das jährlich 17 Millionen Leichtfahrzeuge abdeckt. Kanadas CAD-1,2-Milliarden-Strategischer Innovationsfonds bringt Infineons erste nordamerikanische Modullinie bis Q3 2026 in Ottawa online und stärkt die kontinentale Versorgungsresilienz. Mexikanische Werke in Guadalajara und Monterrey montieren bereits 18 % der regionalen Produktion und nutzen Arbeitspreise, die 40 % unter dem US-Durchschnitt liegen, sowie die Nähe zu Montagewerken in Texas und Michigan. Südamerika repräsentiert 4,2 % des globalen Umsatzes, wobei Brasilien 68 % davon ausmacht, doch die Radardurchdringung liegt unter 12 %, da durchschnittliche Transaktionspreise wenig Budget für fortschrittliche Fahrerassistenzsysteme lassen. Der Nahe Osten und Afrika tragen gemeinsam 6,9 % bei, wobei der Nahe Osten mit einer CAGR von 17,46 % die schnellste regionale Wachstumsrate verzeichnet, da Saudi-Arabiens NEOM-Projekt und die kritischen Infrastrukturprogramme der Vereinigten Arabischen Emirate Verkehrs- und Perimeterradare auf jedem neuen Korridor erfordern.

Regulatorisches Umfeld

Die Konformität von Radarsensoren wird durch Spektrumsvorschriften für Kurzstreckengeräte und Anforderungen an die funktionale Sicherheit für automobile und industrielle Anwendungen bestimmt. Für Kfz-Außenradar ist das 76-81-GHz-Band ein wichtiger Ankerpunkt, da es sich global über die International Telecommunication Union angleicht und gemeinsame Hardwareplattformen über Regionen hinweg unterstützt. Indien untermauerte diese Ausrichtung durch Vorschriften des Department of Telecommunications, die am 11. Juni 2026 in Kraft traten und Kurzstreckenradar für Fahrzeuge im Bereich 77-81 GHz unter definierten technischen Einschränkungen, einschließlich festgelegter EIRP-Grenzwerte, von der Lizenzierung ausnehmen. Parallel dazu behalten die Vereinigten Staaten Wege zur Geräteermächtigung und bandspezifische Emissionsgrenzwerte nach FCC-Vorschriften für Fahrzeugradar bei, einschließlich 47 CFR 15.515 für Geräte im Bereich 22-29 GHz. Aktualisierungen im Federal Register im Januar 2026 spiegeln fortlaufende Anpassungen der Spektrumszuweisungen und der zugehörigen technischen Anforderungen wider.

Auch Sicherheits- und Interoperabilitätsrahmen werden verschärft. Automobilradar, der in ADAS-Stacks eingebettet ist, unterliegt den Praktiken der funktionalen Sicherheit nach ISO 26262, und der Standard befindet sich auf dem Weg zu einer dritten Ausgabe, wobei Mitte 2026 aktive Arbeitsentwürfe vorliegen, was sich auf Entwicklungsprozesse für Radar-SoCs, Wahrnehmungsalgorithmen und die Validierung auf Systemebene auswirkt. Für industrielle Automatisierung und Robotik stützen sich Sensorauswahl und Systemdesign auf Maschinensicherheitsnormen wie ISO 13849-1 und IEC 61496, was den Übergang zu Millimeterwellenradar in Umgebungen unterstützt, in denen optische Sensoren mit Verdeckungs- und Verschmutzungsproblemen konfrontiert sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Radarsensoren erstreckt sich von HF-Halbleitern und Gehäusetechnik über die Integration von Tier-1-Modulen bis hin zum Einsatz durch OEMs oder Systemintegratoren. Vorgelagert liefern Chiphersteller Radar-Transceiver und HF-Frontends, wobei Automobil- und Industriedesigns üblicherweise SiGe-BiCMOS/CMOS-Plattformen verwenden, während Verteidigungs- und Hochleistungssysteme stärker auf spezialisierte GaN-auf-SiC-Komponenten setzen. Im mittleren Bereich der Kette wirken Antennen- und Gehäusetechnologien, einschließlich Antenna-in-Package- und wellenleiterbasierter Lösungen, sowie HF-Prüf- und Kalibrierinfrastruktur als Engpassfaktoren für den Mengenhochlauf, insbesondere bei Imaging-Radar-Arrays mit vielen Kanälen und strengeren Anforderungen an die Phasenausrichtung.

Nachgelagert integrieren Tier-1-Zulieferer und Modulhersteller RFIC/MMIC, Antennen und Verarbeitung zu qualifizierten Sensoreinheiten und beliefern anschließend Automobil-OEMs, Anbieter industrieller Automatisierung und Verteidigungskonzerne. Jüngste Maßnahmen in der Lieferkette verdeutlichen sowohl Skalierung als auch Versorgungssicherheit. Infineon begann im Juni 2026 mit der Serienproduktion seines RASIC CTRX8188F 8Tx8Rx-Imaging-Radar-MMICs, was auf eine größere Verfügbarkeit zentralisierter Radararchitekturen auf Komponentenebene hinweist. Hensoldt unterzeichnete im März 2026 eine langfristige Liefervereinbarung mit United Monolithic Semiconductors, um GaN-auf-SiC-Bauteile für die Radarproduktion bis 2030 zu sichern, was die strategische Bedeutung der Halbleiterkontinuität für Verteidigungsprogramme unterstreicht. China bleibt zudem ein wichtiger paralleler Markt für Module und Systemintegration, wobei lokale Zulieferer expandieren, um die inländische Automobilnachfrage und Kostenziele zu bedienen.

Wettbewerbslandschaft

Der Markt für Radarsensoren weist eine moderate Konzentration auf: Bosch, Continental, Infineon Technologies, NXP Semiconductors und Denso entfielen im Jahr 2025 auf etwa 58 % des Umsatzes, doch ihr kombinierter Marktanteil sinkt, da bildgebende Radar-Disruptoren neue Plattformen gewinnen. Bosch nutzt interne GaAs- und SiGe-Fabs, um 12-Wochen-Lieferzeiten zu garantieren – ein strategischer Puffer gegen Engpässe bei Halbleiterfabriken, die die Lieferung für fablose Wettbewerber auf 20 Wochen verlängern. Continental skaliert sein Fünfte-Generation-Eckradar auf 14 Millionen in Europa gelieferte Einheiten im Jahr 2025, wächst um 22 % im Jahresvergleich und integriert dabei selbstkalibrierendes Firmware, das Garantieansprüche um 11 % reduziert. Infineons Kauf der nicht-optischen Sensoren von ams Osram im Februar 2026 reduziert den Modulabdruck um 30 % und öffnet Türgriff- und Spiegelplatzierungen, die ältere Gehäuse nicht aufnehmen konnten.

Start-ups senken Eintrittsbarrieren durch softwaredefinierte Architekturen. Arbe Robotics' virtueller Apertur-Chipsatz unterstützt 2.000 Detektionen pro Frame und sicherte sich im Jahr 2025 sechs Design-Wins bei chinesischen Elektrofahrzeugherstellern, was seinen ersten Auftragsbestand von USD 100 Millionen generierte. Uhnder lieferte 500.000 Einheiten mit digitaler Codemodulation, die Winkelleistung unter einem Grad ohne teure Abschirmung erzielen, was dem Tier-1-Lieferanten Valeo ermöglicht, ein Mittelstreckenmodul zu USD 75 anzubieten – 15 % unter früheren Generationen. Oculiis Signalverarbeitungs-IP, nun in Ambarella-SoCs eingebettet, expandierte in zwei nordamerikanische LKW-Flotten, die 300-Meter-Erkennung für Autobahnplatooning benötigten, und demonstriert den Wert von Software-Nachrüstungen auf bescheidener HF-Hardware.

Regionale Champions fügen weitere Fragmentierung hinzu. HiRain hält einen Anteil von 12 % in China, nachdem Arbe-Chips in seine LRR615-Einheit gebündelt wurden, während Mando und HL Klemove 80 % des Radarinhalts von Hyundai und Kia in Südkorea liefern. Japans Denso und Hitachi Astemo arbeiten an 94-GHz-Parkassistenzmodulen zusammen und streben bis 2028 eine Stückliste von USD 60 Milliarden an, um sich gegen günstigere chinesische Importe zu verteidigen. Indie Semiconductors 22-nm-vollständig-verarmter Silizium-auf-Isolator-Prozess reduziert den Stromverbrauch um 40 % und wird bei drei europäischen OEMs bemustert, die Vorwärtsradare unter USD 50 für B-Segment-Fahrzeuge suchen. Echodyne's USD-120-Metamaterial-AESA-Array zeigt, dass elektronisch gesteuerte Strahlen Kostenparität mit mechanischen Schwenks erreichen und damit Mitte des Jahrzehnts Margendruck auf ältere frequenzmodulierte Dauerstrich-Lieferanten ausüben. Insgesamt werden Preiswettbewerb und Over-the-Air-Upgrade-Umsatzmodelle den Umsatzanteil der Top-Fünf bis 2031 auf nahe 51 % schrumpfen lassen und das Gleichgewicht zwischen Hardware-Bestandsschutz und Software-Agilität neu ausrichten.

Marktführer im Bereich Radarsensoren

Robert Bosch GmbH

Continental AG

Infineon Technologies AG

NXP Semiconductors N.V.

Denso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance ist an die Hochskalierung der Fertigung von Automobilradarmodulen und die Lokalisierung der Lieferkette gebunden, da OEMs von der Installation weniger Sensoren zu 360-Grad-Abdeckung und höher auflösenden Imaging-Konfigurationen übergehen. Im Jahr 2026 unterstützen Kapazitätsmaßnahmen diesen Freiraum. Bosch kündigte eine Investition von 25-30 Millionen EUR an seinem Standort Braga, Portugal, an, um die Produktion auf 10 Millionen Radareinheiten pro Jahr zu verdoppeln (April 2026), wodurch zusätzliches Angebot für 77-81-GHz-Plattformen entsteht, die sich in strenger werdende Sicherheitsprotokolle einfügen, einschließlich der auf gefährdete Verkehrsteilnehmer ausgerichteten Euro-NCAP-Szenarien und der durch chinesische Vorgaben getriebenen AEB-Inhalte. Gleichzeitig wird eine stärkere Integration auf Siliziumebene, bei der HF-Frontend und Verarbeitung zu zentralisierten Radararchitekturen kombiniert werden, durch Komponentenbelege gestützt, darunter der Beginn der Serienproduktion eines 8Tx8Rx-Imaging-Radar-MMICs durch Infineon im Juni 2026. Dies schafft Raum für Plattformen, die den Modul-Footprint verringern und die Fahrzeugverkabelung vereinfachen, während gleichzeitig die Punktwolkendichte erhöht wird.

Außerhalb von Personenkraftwagen zeigen sich Diversifizierungschancen in den Bereichen Verteidigung und Counter-UAS sowie bei industrieller Prozesserfassung, bei der Radar Umgebungsbeschränkungen adressiert, denen optische Sensoren nicht gewachsen sind. Echodyne eröffnete im US-Bundesstaat Washington eine neue Fertigungsanlage, unterstützt durch eine Investition von 40 Millionen USD (Juli 2026), um die Produktion von Radar-Panels zu steigern, was mit der erhöhten Beschaffungsaktivität für Anti-Drohnen- und Perimeteranwendungen übereinstimmt, die elektronisch gesteuerte Erfassung mit hoher Aktualisierungsrate priorisieren. In industriellen Umgebungen zeigen neue, im Juni 2026 eingeführte 80-GHz-FMCW-Füllstandsmessprodukte (wie die Senator-H80-Serie von Hawk Measurement Systems) und Hochtemperatur-Überwachungssysteme (wie OndoSense FurnaceProtect) eine aktive Produktentwicklung für anspruchsvolle Prozessbranchen, einschließlich Metalle, Chemikalien und Schüttgüter. Diese Einsätze erweitern die Radarnachfrage über den Automobilbereich hinaus, während sie demselben reifenden mmWave-Komponenten- und Verpackungsökosystem folgen.

Aktuelle Branchenentwicklungen

- Juni 2026: Infineon Technologies begann mit der Serienproduktion des RASIC CTRX8188F und positioniert ihn als 8Tx8Rx-Imaging-Radar-MMIC für Automobilanwendungen. Produktionsreifes Silizium mit mehreren Sendern und Empfängern unterstützt zentralisierte Radararchitekturen, bei denen mehrere Sensoren reichhaltigere Daten an eine Fahrzeug-Recheneinheit übertragen, wodurch die Leistungsobergrenze für Imaging-Radar angehoben wird, während gleichzeitig die Integrationsanforderungen an Gehäusetechnik und thermisches Design steigen.

- September 2025: Robert Bosch GmbH stellte die Radarsensor-System-on-Chip-Familie SX600 und SX601 für Automobilanwendungen vor und hob dabei KI-gestützte Signalverarbeitung für SAE-Level-2+-Funktionen hervor. Dies beschleunigt den Übergang von diskreter Radarverarbeitung hin zu höherer Integration, ermöglicht kleinere Module und schafft mehr Spielraum für softwaredefinierte Wahrnehmungsfunktionen innerhalb von Kosten- und Leistungsgrenzen.

- Mai 2025: Continental AG gab bekannt, einen kumulierten Meilenstein von 200 Millionen produzierten Radarsensoren erreicht zu haben, gegenüber 100 Millionen im Jahr 2021. Dieser Skalenmeilenstein spiegelt den beschleunigten Radarinhalt pro Fahrzeug wider und unterstreicht die Rolle etablierter Tier-1-Produktionsnetzwerke bei der Bewältigung mehrjähriger ADAS-Plattformhochläufe über verschiedene Regionen hinweg.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Radarsensoren ist definiert als der Umsatz, der mit Radarerfassungsgeräten und -modulen erzielt wird, die zur Erkennung, Verfolgung und Messung von Objekten und Bewegungen in zivilen und militärischen Anwendungen eingesetzt werden. Dies umfasst Verkäufe über OEM- und Aftermarket-Kanäle, und die Zahlen werden in US-Dollar ausgewiesen.

Umfangsausschlüsse: Diese Marktgrößenbestimmung berücksichtigt keine vollständigen Radarsysteme, reine Softwareumsätze oder Installations- und Langzeit-Servicevereinbarungen, es sei denn, diese sind gebündelt und als Teil des Hardwareverkaufs des Radarsensors bepreist.

Übersicht der Segmentierung

- Nach Typ

- Bildgebendes Radar

- Nicht-bildgebendes Radar

- Nach Frequenzband

- Weniger als 10 GHz

- 24 GHz

- 60–64 GHz

- 77–81 GHz

- 94 GHz und darüber

- Nach Reichweite

- Kurzstrecken-Radarsensor

- Mittelstrecken-Radarsensor

- Langstrecken-Radarsensor

- Nach Technologie

- Pulsradar

- Frequenzmoduliertes Dauerstrichradar

- Phased-Array / Aktives elektronisch gesteuertes Gruppenantennen-Radar

- Digitale Modulation und MIMO-Radar

- Nach Endnutzer

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Sicherheit und Überwachung (stationär und mobil)

- Industrieautomatisierung und Robotik

- Umwelt- und Wetterüberwachung

- Verkehrsüberwachung und intelligente Infrastruktur

- Gesundheitswesen und betreutes Wohnen

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen Daten, um Nachfragepools zu kartieren und sichere Ausgangsannahmen zu bilden. Wir bezogen uns auf Quellen wie ITU-Spektrum- und Funkvorschriften, NHTSA- und Euro-NCAP-Sicherheitsdokumentationen für radargestützte Funktionen, Haushalts- und Beschaffungsveröffentlichungen des US-Verteidigungsministeriums, Handelsstatistiken von Eurostat und UN Comtrade für Elektronikkategorien sowie IEEE- oder ähnliche begutachtete Fachartikel, um Übernahmerichtungen und Sensorarchitekturen zu verstehen.

Um diese Signale in Marktkennzahlen umzuwandeln, überprüften wir auch Geschäftsberichte von Unternehmen, Unterlagen im 10-K-Stil, Investorenpräsentationen und Produktbriefings, die auf Liefermomentum, Preisspannen und Kapazitätserweiterungen hinweisen. Wo hilfreich, unterstützte ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenanalysen die Gegenprüfung von Umsatzmix und dem Zeitpunkt wichtiger Programmhochläufe. Wir nutzten außerdem eine Patentdatenbankansicht, um zu bestätigen, wo sich die F&E-Intensität nach Frequenz und Anwendungsfall zu verschieben schien. Die hier aufgeführten Sekundärquellen sind beispielhaft, und zusätzliche öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung während der Studie verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, das zu validieren, was die Sekundärforschung nicht eindeutig bestätigen kann, insbesondere Ausstattungsraten, ASP-Bewegungen und Mixverschiebungen nach Frequenz und Reichweite. Wir sprachen mit Führungskräften auf Angebotsseite, Ingenieur- und Produktverantwortlichen, Vertriebspartnern und Nachfragern aus den Bereichen Automobil, Luft- und Raumfahrt sowie Verteidigung, industrielle Automatisierung, Sicherheit und Überwachung sowie Verkehr und Infrastruktur. Bei widersprüchlichen ersten Antworten wurden Nachfragen genutzt, um Ausstattungs- und Preisannahmen abzugleichen.

Da es sich um einen globalen Markt handelt, wurden Standpunkte aus dem asiatisch-pazifischen Raum, EMEA und Amerika eingeholt, sodass regionale Produktionsstandorte und der Zeitpunkt regulatorischer Maßnahmen nicht unbeabsichtigt zusammen gemittelt wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 14 % | APAC: 51 % |

| Mid-Tier: 40 % | Funktions-/Bereichsleiter: 28 % | EMEA: 31 % |

| Kleinere Akteure: 22 % | Manager: 58 % | Amerika: 18 % |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung nutzte einen Top-down-Ansatz, bei dem Produktionsindikatoren, regulierungsgetriebene Funktionsübernahme und Plattformbereitstellungsdaten zu einem jährlichen Nachfragepool rekonstruiert und dann anhand realistischer ASP-Bänder nach Frequenz und Reichweite in Werte umgerechnet wurden. Um die Gesamtsummen praxisnah zu halten, überprüften wir das Ergebnis kreuzweise mit selektiven Bottom-up-Näherungen, einschließlich der Stichprobenerhebung von Stückzahlen nach wichtigen Endanwendungen und der Anwendung von ASP-Bandbreiten, gefolgt von der Validierung von Kanalpreisen und Lieferzeiten.

Zu den einflussreichsten Eingaben gehörten die Radarausstattung pro Fahrzeug für ADAS-Funktionen, Beschaffungszyklen für Verteidigung und innere Sicherheit, Migrationsmuster von 24 GHz zu 77-81 GHz, typische Sensoranzahlen nach Reichweitenklasse (kurz, mittel, lang) sowie Integrationstrends, die den Modulinhalt und den Preis im Laufe der Zeit verändern. Wenn Bottom-up-Prüfungen Lücken ergaben, verwendeten wir konservative Proxy-Annahmen aus angrenzenden öffentlichen Indikatoren und unterzogen diese anschließend einem Stresstest anhand von Primärrückmeldungen.

Für die Prognose verwendeten wir eine Szenarioanalyse, da sich Übernahme und Programmzeitpläne mit regulatorischen Aktualisierungen und Verzögerungen bei Plattformeinführungen schnell verändern können. Die Szenarien wurden im Expertenkonsens zu Mengenwachstum und Preiserosion verankert und anschließend zu einem einzigen Basisszenario für die endgültige Prognoselinie zusammengeführt.

Datenvalidierung und Aktualisierungszyklus

Die Validierung stützte sich auf die Triangulation unabhängiger Signale, sodass das Modell nicht von einem einzigen Datenstrom bestimmt wurde. Wir überprüften die jährlichen Ergebnisse anhand verwandter Indikatoren wie Fahrzeugproduktionstrends, veröffentlichter Ausrichtung der Verteidigungsausgaben und Meilensteinen beim Übergang der Frequenzbänder. Wenn wir starke Sprünge feststellten, die nicht mit bekannten Programmhochläufen übereinstimmten, untersuchten wir den zugrunde liegenden Treiber, bevor wir die Werte übernahmen.

Vor der endgültigen Freigabe wurde die Arbeit in mehreren Schritten überprüft, einschließlich interner Analystenprüfungen der Arithmetik, der Einheitenlogik und der Währungsumrechnungen. Wir führten außerdem eine Konsistenzprüfung über Regionen und Endanwendungen hinweg durch. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, einschließlich regulatorischer Änderungen, großer Plattformgewinne oder Lieferunterbrechungen. Unmittelbar vor der Lieferung führen wir eine abschließende Aktualisierungsprüfung durch, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Radarsensoren mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Radarsensoren können voneinander abweichen, da Teams nicht immer dieselbe Produktabgrenzung, dasselbe Basisjahr und dieselben Nachfragesignale verwenden. Unterschiede ergeben sich auch daraus, wie die Preisgestaltung behandelt wird, ob die Studie ausschließlich Hardware umfasst oder angrenzende Systeme einschließt, und wie häufig das Modell aktualisiert wird, wenn neue Fahrzeugplattformen und Verteidigungsprogramme angekündigt werden.

Wesentliche Ursachen für Abweichungen in diesem Markt sind häufig die Einbeziehung vollständiger Radarsysteme im Vergleich zu Sensormodulen, ob nur automobile Zahlen mit Verteidigungs-, Industrie- und Infrastrukturanwendungen vermischt werden, und wie die Frequenzmigration (24 GHz zu 77-81 GHz) in ASP-Änderungen übersetzt wird. Einige Schätzungen verankern sich an einem einzigen Jahr und projizieren dann vorwärts, ohne Ausstattungsraten oder Programmzeitpläne nach Region erneut zu validieren, was die Kurve deutlich verschieben kann, wenn Währung und Lieferzeitpunkte aktualisiert werden.

Wesentliche Ursachen für Abweichungen in diesem Markt sind üblicherweise die Einbeziehung vollständiger Radarsysteme im Vergleich zu Sensormodulen, ob nur automobile Zahlen mit Verteidigungs-, Industrie- und Infrastrukturanwendungen vermischt werden, und wie die Frequenzmigration (24 GHz zu 77-81 GHz) in ASP-Änderungen übersetzt wird. Einige Schätzungen verankern sich zudem an einem einzelnen Jahreswert und projizieren dann vorwärts, ohne Ausstattungsraten oder Programmzeitpläne nach Region erneut zu validieren, was die Kurve deutlich verschieben kann, wenn Währung und Lieferzeitpunkte aktualisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 24,54 Mrd. USD (2025) | |

| Branchenverlag A | 21,30 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet oft breite Anwendungskategorien an, was späte Automobil- und Verteidigungshochläufe, die erst nach dem Basisjahr auftreten, unterschätzen kann. |

| Globaler Verlag B | 16,74 Mrd. USD (2025) | Wendet üblicherweise einen engeren erfassten Umfang und langsamere Übernahmeannahmen über einen längeren Zeithorizont an, was den kurzfristigen Wert dämpfen kann, wenn 77-81-GHz-Inhalte zunehmen. |

Die Tabelle zeigt eine ziemlich breite Streuung, die größtenteils dadurch erklärt wird, was als Sensorverkauf gezählt wird, welches Basisjahr gewählt wird und wie Ausstattungsrate und ASP aktualisiert werden, wenn Plattformen zu höherfrequenten Designs übergehen. Aus diesem Grund wurden diese Prüfungen bei Mordor Intelligence als obligatorische Schritte behandelt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Radarsensoren im Jahr 2031?

Der Markt für Radarsensoren wird bis 2031 voraussichtlich USD 61,16 Milliarden erreichen.

Wie schnell wird der Markt nach 2026 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 2026 bis 2031 mit einer CAGR von 16,44 % expandiert.

Welches Frequenzband dominiert derzeit kommerzielle Radarsensoren?

Das 77–81-GHz-Band hielt im Jahr 2025 43,89 % des Umsatzes aufgrund seiner feinen Auflösung und globalen regulatorischen Zulassung.

Warum gewinnen bildgebende Radare gegenüber nicht-bildgebenden Versionen an Bedeutung?

Bildgebende Einheiten liefern dreidimensionale Punktwolken, die gefährdete Verkehrsteilnehmer klassifizieren und dabei die Lidar-Auflösung zu geringeren Kosten erreichen.

Welcher Endnutzersektor wächst am schnellsten?

Verkehrsüberwachungs- und intelligente Infrastrukturprojekte wachsen bis 2031 mit einer CAGR von 18,11 %.

Was hemmt die rasche Einführung von bildgebenden Radar-Arrays?

Hohe Kalibrierungs- und Wartungskosten, einschließlich händlerexklusiver Serviceleistungen zu Preisen über USD 800 pro Modul, bleiben eine Barriere.

Seite zuletzt aktualisiert am: