Marktgröße und Marktanteil für Fahrsimulatoren

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

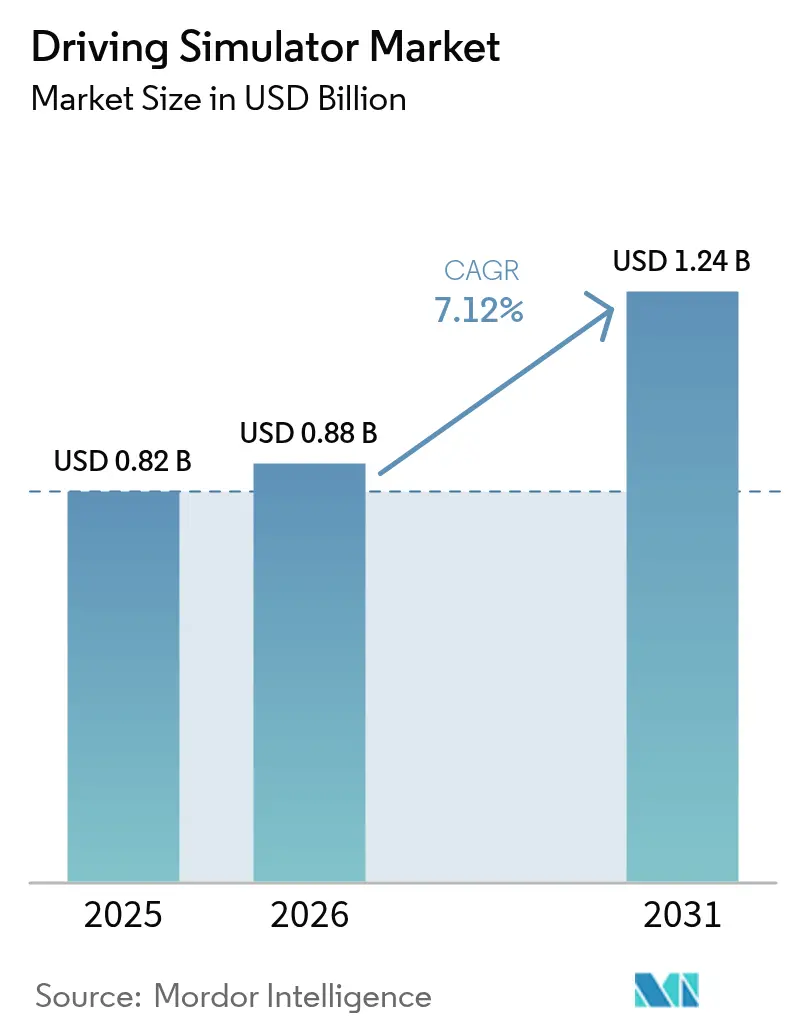

| Marktgröße (2026) | 0.88 Milliarden US-Dollar |

| Marktgröße (2031) | 1.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fahrsimulatoren von Mordor Intelligence

Die Marktgröße für Fahrsimulatoren wurde im Jahr 2025 auf 0,82 Milliarden USD geschätzt und soll von 0,88 Milliarden USD im Jahr 2026 auf 1,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,12 % während des Prognosezeitraums (2026–2031). Dieser stetige Anstieg ist auf den regulatorischen Druck für eine sicherere Fahrerzertifizierung, die Notwendigkeit zur Senkung der Prototypentestkosten sowie die Ausrichtung der Roadmaps für autonome Fahrzeuge an virtuellen Validierungsmandaten zurückzuführen. Gewerbliche Fuhrparks setzen auf fortschrittliche Simulatoren, um Rekrutierungszyklen zu verkürzen, während Automobilhersteller Forschungsbudgets in Software-in-the-Loop-Prüfstände lenken, die physische Teststrecken ergänzen. Abonnementbasierte, cloudgehostete Plattformen erweitern den Zugang in kostensensiblen Regionen und erschließen neue Nutzersegmente. Europa behauptet seine Führungsposition dank eines ausgereiften Automobilökosystems, während Asien-Pazifik den größten inkrementellen Umsatz beisteuert, da China und Indien ihre Logistiknetzwerke ausbauen. Wettbewerbsvorteile entstehen nun für Anbieter, die digitale Zwillingskarten, Over-the-Air-Softwarevalidierung und hardwareagnostisches Motion-Cueing miteinander verbinden. Hohe Kapitalaufwendungen, Risiken der Bewegungskrankheit und zunehmende Cybersicherheitswarnungen bremsen jedoch kleinere Anwender.

Wichtigste Erkenntnisse des Berichts

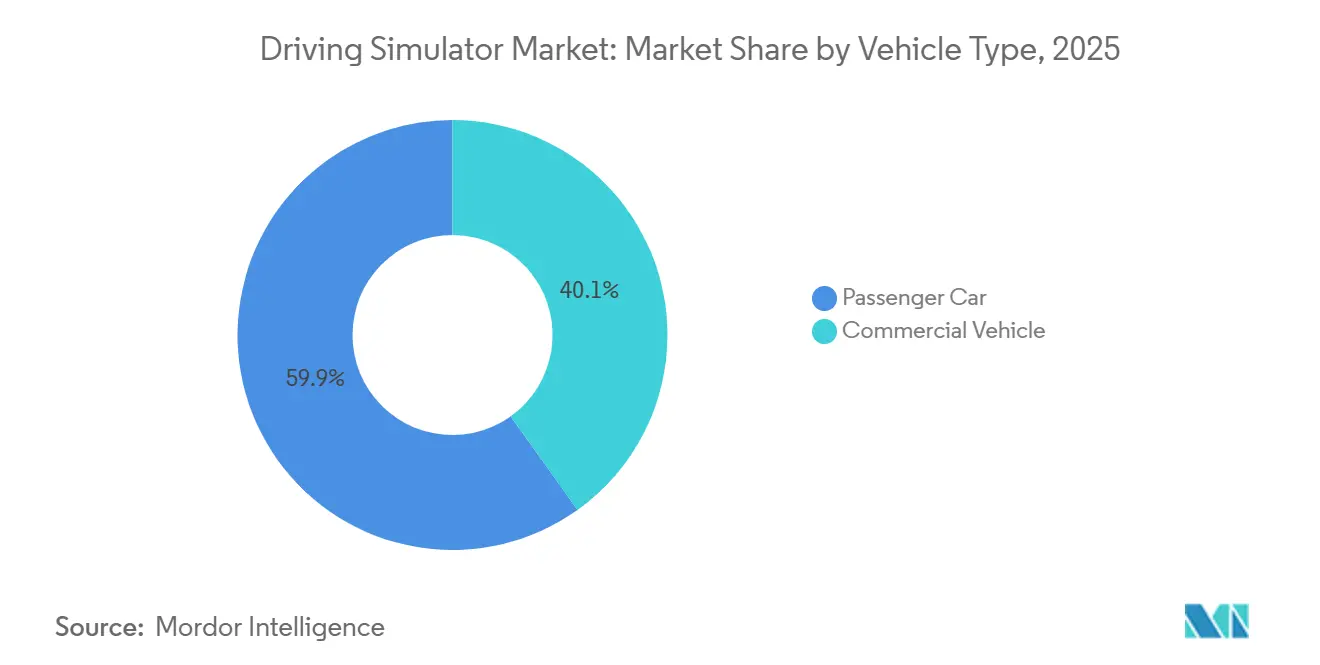

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 59,88 % am Markt für Fahrsimulatoren, während Nutzfahrzeuge bis 2031 die schnellste CAGR von 7,14 % verzeichnen sollen.

- Nach Anwendungstyp entfiel im Jahr 2025 ein Anteil von 50,72 % der Marktgröße für Fahrsimulatoren auf Training; Testen und Forschung sollen bis 2031 mit einer CAGR von 7,21 % wachsen.

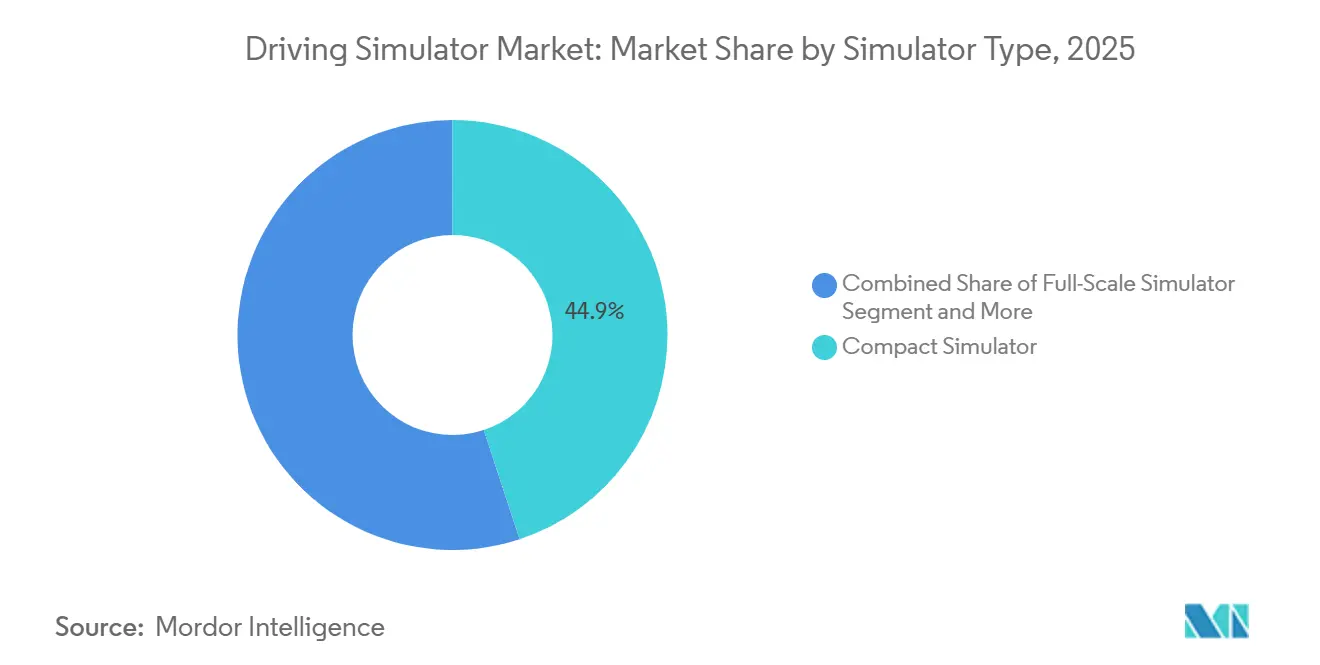

- Nach Simulatortyp dominierten Kompaktgeräte im Jahr 2025 mit einem Marktanteil von 44,93 % am Markt für Fahrsimulatoren, doch werden fortschrittliche Systeme über den Prognosehorizont die höchste CAGR von 7,29 % verzeichnen.

- Nach Endnutzer kontrollierten Fahrschulen im Jahr 2025 einen Anteil von 30,66 % der Marktgröße für Fahrsimulatoren, während Flottenoperatoren bis 2031 eine CAGR von 7,23 % erzielen sollen.

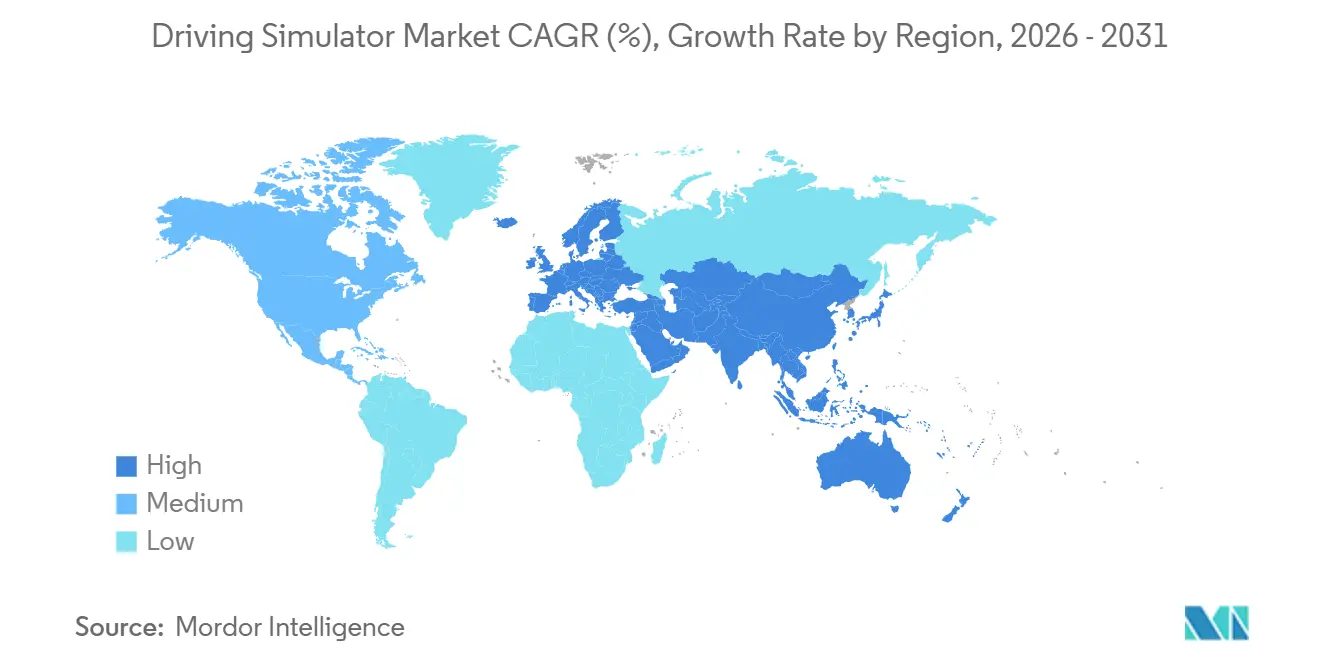

- Nach Geografie führte Europa im Jahr 2025 mit einem Marktanteil von 36,22 % am Markt für Fahrsimulatoren; Asien-Pazifik verzeichnet mit einer CAGR von 7,17 % das schnellste Wachstum bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Fahrsimulator-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ADAS/AV-Validierung | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce | +1.5% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Straßenverkehrssicherheitsvorschriften | +1.2% | Global, mit früher Einführung in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Cloud-„Simulator als Dienstleistung” senkt Investitionskosten | +1.1% | Global, schnellere Einführung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Versicherungsgebundene Prämienrabatte | +0.9% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration digitaler Zwillinge | +0.8% | Global, angeführt von Automobilfertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg des Bedarfs an ADAS/AV-Validierung

Strengere Homologationsvorschriften verlangen nun Milliarden virtueller Testkilometer, bevor autonome Funktionen auf öffentliche Straßen gelangen. Die 2024 veröffentlichten Euro-NCAP- und NHTSA-Protokolle kombinieren Streckenfahrten mit Simulation und machen hochpräzise Prüfstände zu Compliance-Toren[1]„Fahrzeugsicherheitsforschung 2025,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov. Das IEEE prognostiziert bis 2030 eine Nische für die Simulation autonomen Fahrens von über einer Milliarde Dollar und unterstreicht damit, wie sehr Automobilhersteller auf digitale Zwillinge angewiesen sind, um Grenzfälle zu untersuchen, die auf offenen Straßen nicht erreichbar sind[2]„Simulationsanforderungen für autonome Fahrzeuge,” IEEE-Normungsverband, ieee.org. Plattformen, die reale Sensorprotokolle mit skalierbaren Szenario-Engines integrieren, ermöglichen es Ingenieuren, Iterationszyklen zu verkürzen und Prototypenflotten zu reduzieren. Da Software-Updates drahtlos übertragen werden, wird virtuelles Regressionstesten obligatorisch, was eine stetige Nachfrage im Markt für Fahrsimulatoren erzeugt. Anbieter, die Szenariobibliotheken, Physik-Engines und Datenfusionsschnittstellen in einem einzigen Stack bündeln, gewinnen nun mehr Angebotsanfragen von Tier-1-Zulieferern.

Wachsender Bedarf an LKW-Fahrerschulung durch den E-Commerce-Boom

Der Online-Handel treibt das Paketvolumen in die Höhe und belastet die Frachtkapazitäten. Spediteure wie UPS und Fremont Contract Carriers statten Schulungsräume mit bewegungsbasierten Simulatoren aus und berichten von einer Reduzierung der Unfälle sowie einer schnelleren Einarbeitung von Berufsanfängern. Die mobilen Einheiten der Nebraska Trucking Association bringen Schulungen in abgelegene Hochschulen und mildern den Fachkräftemangel im ländlichen Raum. Wiederholbare Gefahrenszenarien helfen Fuhrparks, Versicherungsprüfungen zu bestehen und Bewerber innerhalb weniger Wochen zu qualifizieren, was die Akzeptanz steigert. Dieser gewerbliche Nachfragesog gleicht das langsamere Wachstum bei Fahrausbildungsprogrammen für Verbraucher aus und hält den Schwung im Markt für Fahrsimulatoren kurzfristig über einem Zehntel.

Straßenverkehrssicherheitsvorschriften und Reformen der Fahrerlizenzierung

Behörden weiten simulatorbasierte Bewertungen aus, um die durch menschliches Versagen verursachten Unfallraten zu senken. Transport Canada erforscht Eye-Tracking-Metriken in Simulatoren zur Verfeinerung von Sehstandards, während mehrere europäische Regulierungsbehörden Vorscreening-Module für ältere oder risikoreiche Fahrer erproben[3]„Menschliche Faktoren in der vernetzten Fahrzeugforschung,” Transport Canada, tc.gc.ca. In den Vereinigten Staaten begrenzt die Bundesbehörde für die Sicherheit des gewerblichen Kraftfahrzeugverkehrs die Substitution von Sitzstunden, erlaubt jedoch Simulatoren für theoretische Komponenten, was eine hybride Schulungsnorm schafft. Solche Richtlinien wandeln Simulatoren von optionalen Hilfsmitteln in zentrale Infrastruktur der öffentlichen Sicherheit um. Da ISO 26262 auf virtuelle Verifikation verweist, steigt die Nachfrage aus Führerscheinstellen, Polizeiakademien und medizinischen Fahreignungskliniken und stärkt den Markt für Fahrsimulatoren.

Integration digitaler Zwillinge für OTA-Software-Regressionstests

Automobilhersteller aktualisieren Fahrzeugfunktionen wöchentlich, was kontinuierliche Regressionszyklen erzeugt. Simulatoren, die mit Echtzeit-Kartenaktualisierungen und Flottentelemetrie verknüpft sind, ermöglichen es Ingenieuren, seltene Vorfälle unter kontrollierten Bedingungen nachzustellen. Anbieter, die Werkzeugketten zur Kartenerstellung und die Erstellung von Sensorverhalten anbieten, erzielen wiederkehrende Einnahmen aus Abonnement-Updates. Da immer mehr Steuergeräte auf zentralisierte zonale Architekturen umgestellt werden, wird virtuelles E-HIL (elektronisches Hardware-in-the-Loop) zum Standard und treibt inkrementelle Bestellungen für fortschrittliche Systeme im Markt für Fahrsimulatoren an.

Hemmnisauswirkungsanalyse des Fahrsimulator-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Vollbewegungssysteme | -1.4% | Global, besonders in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Bewegungskrankheit und Einschränkungen der Wiedergabetreue | -0.8% | Global, variiert je nach demografischer Empfindlichkeit | Mittelfristig (2–4 Jahre) |

| Mangel an Entwicklern von Szenarioinhalten | -0.7% | Global, konzentriert in spezialisierten Märkten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiko | -0.6% | Global, erhöht in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Vollbewegungssysteme

Achtachsige Bewegungsplattformen, Panoramakuppeln und zweckgebaute Hallen treiben die Anschaffungskosten über die Möglichkeiten vieler Berufsbildungszentren hinaus. Der Stuttgarter Fahrsimulator in Europa veranschaulicht den Flächen- und Wartungsaufwand, den solche Anlagen erfordern. Finanzierungshürden verlängern die Amortisationszeiten, insbesondere dort, wo Studiengebühren reguliert sind. Käufer in Schwellenmärkten verschieben Anschaffungen häufig oder begnügen sich mit statischen Cockpits, was das Volumenwachstum bei Premium-Hardware im Markt für Fahrsimulatoren dämpft.

Bewegungskrankheit und Einschränkungen der Wiedergabetreue

Visuell-vestibuläre Fehlanpassungen können Übelkeit auslösen, was die Sitzungsdauer und die Nutzerakzeptanz einschränkt. Studien zeigen, dass statische Systeme bei Längsfahrten Unbehagen verursachen, während dynamische Plattformen mit der Genauigkeit vertikaler Hinweisreize zu kämpfen haben. Ältere Auszubildende und unerfahrene Spieler weisen höhere Abbruchraten auf, was Entwickler dazu veranlasst, Bildwiederholraten, Sichtfeldeinstellungen und Cueing-Algorithmen anzupassen. Die Fortschritte sind stetig, doch das wahrgenommene Risiko lässt einige Regulierungsbehörden bei der vollständigen Substitution von Fahrstunden auf der Straße vorsichtig bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Fahrsimulator-Markts

Nach Fahrzeugtyp:

Gewerbliche Fuhrparks treiben die beschleunigte Einführung voranPersonenkraftwagen-Simulatoren dominieren weiterhin mit einem Marktanteil von 59,88 % im Markt für Fahrsimulatoren im Jahr 2025 und bedienen sowohl die Fahrausbildung für Anfänger als auch die Forschung und Entwicklung von Automobilherstellern, doch verlangsamt sich das Wachstum, da Verbraucherzulassungsbehörden die Simulatorsubstitution begrenzen. Die Divergenz bei der Einführung veranschaulicht, wie die Digitalisierung der Logistik die Nachfragemuster für Simulatoren umgestaltet. Nutzfahrzeuge machten im Jahr 2025 einen kleineren Umsatzanteil aus, doch macht ihre CAGR von 7,14 % sie zum primären Treiber der künftigen Expansion im Markt für Fahrsimulatoren. Flottenmanager setzen Simulatoren ein, um die Schulungskosten pro Fahrer zu senken, Fahrzeuge auf der Straße zu halten und strengeren Arbeitszeitprüfungen gerecht zu werden – die Telematikintegration verknüpft das Verhalten im Fahrzeug zusätzlich mit Auffrischungsschulungen im Klassenzimmer.

Der Vorstoß bei Nutzfahrzeugen stimuliert die Anpassung der peripheren Dienstleistungen, der Szenariobibliothek für Gefahrgutrouten, mehrsprachiger Benutzeroberflächen und entfernter Ausbilderstationen. Anbieter, die modulare Cockpits und Cloud-Rendering nutzen, dringen in kleine und mittelgroße Transportunternehmen vor, die zuvor preislich ausgeschlossen waren. Unterdessen konzentrieren sich Personenkraftwagen-Programme auf das Testen von Mensch-Maschine-Schnittstellen für Infotainmentsysteme der nächsten Generation, eine Nische mit höheren Margen, aber weniger Sitzen. Zulieferer, die Mehrzweckarchitekturen, austauschbare Armaturenbretter und anpassungsfähige Software-Stacks entwickeln, behalten segmentübergreifende Flexibilität im Markt für Fahrsimulatoren.

Nach Anwendung:

Wachstum im Bereich Testen übertrifft das Wachstum im Bereich TrainingTraining hielt im Jahr 2025 einen Anteil von 50,72 % der Marktgröße für Fahrsimulatoren aufgrund etablierter Fahrausbildungslehrpläne und betrieblicher Compliance-Anforderungen. Doch die von Testen und Forschung verzeichnete CAGR von 7,21 % signalisiert einen strukturellen Wandel. Automobilhersteller, die Markteinführungszyklen verkürzen wollen, lenken Budgets in softwaregestützte Validierung, bei der virtuelle Kilometer weniger kosten als Streckenkilometer. Wachstum kommt auch aus Regulierungslabors, die Unfallvermeidungsverifikationen unter kontrollierten, wiederholbaren Bedingungen durchführen.

Die Trainingsnachfrage bleibt robust, insbesondere in Regionen, in denen Straßenstaus und Kraftstoffpreise reale Fahrstunden ineffizient machen. Virtual-Reality-Headsets und adaptive KI-Tutoren personalisieren Module und steigern die Lernerbindung. Dennoch nehmen budgetsensible Schulen eine abwartende Haltung beim Ersatz ganzer Flotten konventioneller Fahrzeuge ein. Anbieter sichern sich ab, indem sie gemischte Nutzungslizenzen anbieten, die zwischen Testautomatisierungsskripten und Unterrichtsinhalten umschalten, was die Sitzauslastung erhöht und die Einnahmen im Markt für Fahrsimulatoren diversifiziert.

Nach Simulatortyp:

Fortschrittliche Systeme erschließen Premium-WachstumKompaktanlagen führten den Markt für Fahrsimulatoren im Jahr 2025 mit einem Anteil von 44,93 %, doch werden fortschrittliche Simulatoren mit Sechs-Freiheitsgrad-Bewegung, ultrahochauflösenden Rundumsichtvisualisierungen und latenzarmer Kraftrückkopplung bis 2031 eine CAGR von 7,29 % verzeichnen. Der Anstieg ist direkt mit der Validierung von Grenzfällen bei autonomen Fahrzeugen verknüpft, die Schleifenzeiten unter 20 Millisekunden und eine zentimetergenaue Straßenoberflächenmodellierung erfordert. Diese Merkmale führen zu höheren Verkaufspreisen und Serviceverträgen, was den Gesamtwert steigert, auch wenn die Stückzahlen bescheiden bleiben.

Vollmaßstabsplattformen besetzen eine mittlere Ebene und richten sich an Fahrerlaubnisbehörden, die immersiven Realismus ohne gebäudehohe Strukturen benötigen. Anbieter bieten modulare Upgrades, zusätzliche Bewegungsaktoren oder 4K-Projektoren an, um installierte Basen aktuell zu halten. Kompaktsimulatoren punkten weiterhin mit Portabilität und Preis, insbesondere für Außenprogramme und ländliche Schulen, riskieren jedoch eine Kommodifizierung, da White-Label-Kits den Markt überschwemmen. Kontinuierliche Inhaltsaktualisierungen, nicht Hardware-Spezifikationen, erweisen sich als wichtigstes Differenzierungsmerkmal für alle Simulatortypen im Markt für Fahrsimulatoren.

Nach Endnutzer:

Flottenoperatoren entwickeln sich zu WachstumsführernFahrschulen machten im Jahr 2025 einen Anteil von 30,66 % am Markt für Fahrsimulatoren aus, was die traditionelle Dominanz bei der Fahrausbildung widerspiegelt. Ihr Wachstum stagniert jedoch, da demografische Verschiebungen den Pool junger Fahrer in mehreren reifen Volkswirtschaften schrumpfen lassen. Flottenoperatoren, die mit einer CAGR von 7,23 % prognostiziert werden, gewinnen an Dynamik, indem sie Simulatoren in Sicherheits-, Rekrutierungs- und Versicherungsabläufe integrieren. Abonnementmodelle mit fahrerbezogener Analytik sprechen Logistikunternehmen an, die knappe Margen verfolgen.

Automobilhersteller und Tier-1-Zulieferer repräsentieren ein hochwertiges, aber engeres Segment, das Spezifikationen der Spitzenklasse und strenge Schutzmaßnahmen für geistiges Eigentum fordert. Universitätslabore und öffentliche Forschungseinrichtungen spielen ergänzende Rollen, oft durch Fördermittel zur Untersuchung menschlicher Faktoren in vernetzten Fahrzeugökosystemen finanziert. Die diversifizierte Käufermischung schützt die Branche der Fahrsimulatoren vor zyklischen Schwankungen in einzelnen Endnutzergruppen.

Geografische Analyse

Europäischer Fahrsimulator-Markt

Europa hielt im Jahr 2025 einen Anteil von 36,22 % am Fahrsimulator-Markt, angetrieben durch sein dichtes Netz an Teststrecken, harmonisierte Sicherheitsvorschriften und steuerliche Anreize für Forschung und Entwicklung. Automobilhersteller in Deutschland, Frankreich und Schweden betreiben integrierte Simulationspipelines, die regulatorische Dossiers speisen und so einen stetigen Hardware-Erneuerungszyklus gewährleisten. Nationale Verkehrsministerien erproben simulatorbasierte Aktualisierungen der Fahrerlaubnisprüfung und halten öffentliche Beschaffungsprogramme am Leben, selbst wenn private Budgets schwanken.

Fahrsimulator-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum, der mit einer CAGR von 7,17 % wächst, verzeichnet den stärksten Zuwachs an neuen Plätzen. China lenkt Budgets für intelligente Städte in Pilotprojekte für autonome Shuttles, während Indien Lkw-Fahrerschulen ausbaut, um chronische Arbeitskräftemängel zu beheben. Cloud-basierte Rendering-Lösungen umgehen Infrastrukturengpässe und ermöglichen es Instituten, laptop-gesteuerte Cockpits in temporären Unterrichtsräumen einzusetzen. Japans gut etablierter Automobilsektor konzentriert sich auf Szenariobibliotheken, die komplexe städtische Kreuzungen abbilden, und stärkt so die vorgelagerte Softwarenachfrage im Fahrsimulator-Markt.

Fahrsimulator-Markt in Amerika und dem Nahen Osten und Afrika

Nordamerika profitiert von strukturierten bundesstaatlichen Richtlinien für die Qualifikation gewerblicher Fahrer und einer früh etablierten Kultur der Simulatornutzung in der Luftfahrt und im Verteidigungsbereich. Große Güterverkehrsunternehmen investieren in vernetzte Fahrzeugflotten an regionalen Knotenpunkten und nutzen zentralisierte Inhaltsverteilung. Lateinamerika und der Nahe Osten sind nach wie vor kleinere Absatzmärkte, doch Öl- und Gas-Konvoibetreiber am Golf zeigen zunehmendes Interesse, was auf eine breitere geografische Durchdringung in der Zukunft hindeutet.

Wettbewerbslandschaft

Führende Akteure im Markt für Fahrsimulatoren verfügen über proprietäre Physik-Engines, ergänzt durch offene API-Toolkits, die es Kunden ermöglichen, personalisierte Dashboards zu integrieren. Im Gegensatz dazu orientieren sich aufstrebende Marktteilnehmer zunehmend an browserbasiertem Rendering und richten sich an kostenbewusste Verbraucher. Unternehmen mit ISO-26262- oder DO-178C-Zertifizierungen stärken ihre Marktposition durch die Einhaltung strenger sicherheitsorientierter Beschaffungsstandards.

Hardware-Anbieter konvergieren durch Fusionen und Übernahmen mit Software-Studios; jüngste Transaktionen lenken Forschungs- und Entwicklungsbudgets in die Erstellung digitaler Zwillingsressourcen zur Versorgung von Pipelines für autonome Fahrzeuge. Strategische Partnerschaften entstehen zwischen Simulatorhäusern und Lidar- oder Radarsensorherstellern, die Rohpunktwolkendaten für Validierungsaufgaben integrieren. Abonnementeinnahmen mildern den unregelmäßigen Charakter von Investitionsgüterverkäufen und veranlassen etablierte Automobilhersteller, Cloud-Abteilungen zu gründen.

Automobilhersteller, die interne Simulatoren entwickeln, um geistiges Eigentum zu schützen und die Abhängigkeit von Lieferanten zu verringern, erzeugen ebenfalls Wettbewerbsdruck. Anbieter reagieren mit White-Label-Szenario-Marktplätzen und lokalen Render-Clustern, die beide unter Servicevereinbarungen verwaltet werden. Die Tiefe des Ökosystems – von der Inhaltserstellung über Analytik bis hin zur Cybersicherheitshärtung – definiert nun die langfristige Positionierung in der Branche der Fahrsimulatoren.

Marktführer in der Branche der Fahrsimulatoren

AVSimulation

VI-grade GmbH

IPG Automotive GmbH

AB Dynamics PLC

FAAC Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Fahrsimulator-Marktbericht erfasste Unternehmen

- AB Dynamics plc

- VI-grade GmbH

- IPG Automotive GmbH

- Ansible Motion Ltd

- Cruden BV

- AutoSim AS

- AVSimulation

- Virage Simulation Inc.

- Tecknotrove Simulator Systems Pvt Ltd

- XPI Simulation

- FAAC Incorporated

- Moog Inc.

- Mechanical Simulation Corp.

- CAE Inc.

- Thales Group

- Bosch Rexroth AG

- Dassault Systèmes SE

- Applied Intuition Inc.

- Exail Technologies SA

Jüngste Branchenentwicklungen im Fahrsimulator-Markt

- Februar 2026: Bridgestone nahm den Vollbetrieb seines Driver-in-the-Loop-Simulators in Italien auf. Dieser fortschrittliche Simulator ist darauf ausgelegt, Fahrzeugtests und -entwicklung zu verbessern, indem er eine kontrollierte Umgebung bietet, die reale Fahrbedingungen simuliert. Die Initiative spiegelt Bridgestones Engagement wider, modernste Technologie zu nutzen, um Leistung und Sicherheit im Automobilsektor zu verbessern.

- Mai 2024: IPG Automotive erweiterte seine Fallstudienbibliothek um ADAS- und Hardware-in-the-Loop-Einsätze und unterstrich damit die Nachfrage nach integrierten Testumgebungen.

Globaler Berichtsumfang des Marktes für Fahrsimulatoren

Fahrsimulatoren werden in Fahrausbildungskursen eingesetzt, die von Bildungseinrichtungen und privaten Unternehmen wie Fahrschulen angeboten werden. Im Automobilsektor werden sie auch zur Entwicklung und Bewertung neuer Fahrzeuge und fortschrittlicher Fahrerassistenzsysteme eingesetzt. Darüber hinaus werden sie in der Human-Factors- und medizinischen Forschung eingesetzt, um das Fahrverhalten, die Leistung und die Aufmerksamkeit von Fahrern zu überwachen.

Der Markt für Fahrsimulatoren ist nach Fahrzeugtyp, Anwendungstyp, Simulatortyp und Geografie segmentiert.

Basierend auf dem Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Basierend auf dem Anwendungstyp ist der Markt in Training, Testen und Forschung segmentiert. Basierend auf dem Simulatortyp ist der Markt in Kompakt-, Vollmaßstabs- und fortschrittliche Simulatoren segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert.

Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (USD) erstellt.

Überblick über die Segmentierung

| Personenkraftwagen |

| Nutzfahrzeug |

| Training |

| Testen und Forschung |

| Kompaktsimulator |

| Vollmaßstabssimulator |

| Fortschrittlicher Simulator |

| Fahrschulen und Ausbildungszentren |

| Automobilhersteller |

| Flottenoperatoren und Logistik |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeug | ||

| Nach Anwendung | Training | |

| Testen und Forschung | ||

| Nach Simulatortyp | Kompaktsimulator | |

| Vollmaßstabssimulator | ||

| Fortschrittlicher Simulator | ||

| Nach Endnutzer | Fahrschulen und Ausbildungszentren | |

| Automobilhersteller | ||

| Flottenoperatoren und Logistik | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Fahrsimulatoren bis 2031 sein?

Die Marktgröße für Fahrsimulatoren soll bis 2031 einen Wert von 1,24 Milliarden USD erreichen und im Prognosezeitraum mit einer CAGR von 7,12 % wachsen.

Welche Fahrzeugkategorie verzeichnet das schnellste Wachstum bei der Simulatornutzung?

Für Nutzfahrzeuge wird eine CAGR von 7,14 % prognostiziert, womit sie Personenkraftwagenapplikationen übertreffen, da Fuhrparks E-Commerce-Logistikprogramme ausbauen.

Welche Region wird die meisten neuen Simulatorsitzplätze hinzufügen?

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,17 %, bedingt durch rasche Projekte für autonome Fahrzeuge und expandierende LKW-Flotten.

Warum interessieren sich Versicherer für simulatorbasiertes Training?

Versicherer sehen Belege dafür, dass zertifizierte Programme Unfallschäden reduzieren, und bieten daher Prämienrabatte an, die den Fuhrpark-ROI verbessern.

Was unterscheidet fortschrittliche Simulatoren von Kompaktmodellen?

Fortschrittliche Systeme bieten Sechs-Freiheitsgrad-Bewegung, ultrahochauflösende Visualisierungen und Echtzeit-Datenfusion, was die Validierung von Grenzfällen für autonome Funktionen ermöglicht.

Was ist die größte Hürde für kleine Fahrschulen?

Hohe Investitionskosten für Vollbewegungshardware und laufende Wartung machen Spitzensysteme für kleinere Einrichtungen schwer erschwinglich.

Seite zuletzt aktualisiert am: