Simulator-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

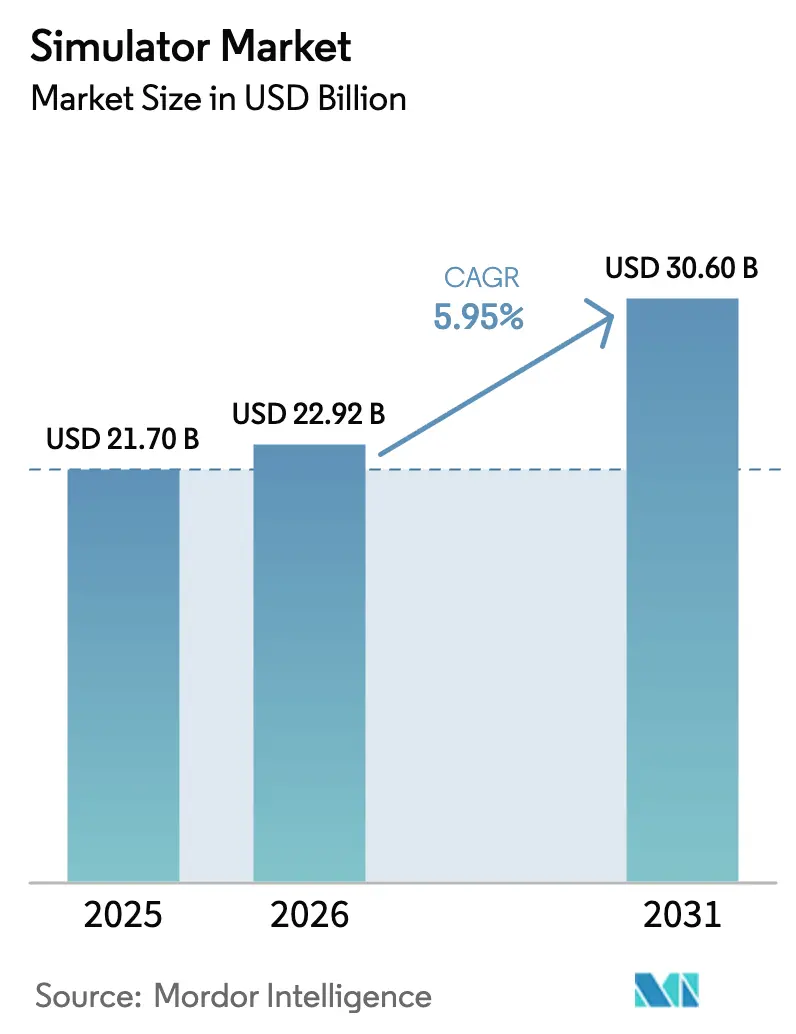

| Marktgröße (2026) | 22.92 Milliarden US-Dollar |

| Marktgröße (2031) | 30.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Simulator-Marktanalyse von Mordor Intelligence

Die Größe des Simulatormarktes wird voraussichtlich von 21,70 Milliarden USD im Jahr 2025 auf 22,92 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 30,60 Milliarden USD bei einer CAGR von 5,95 % über den Zeitraum 2026–2031 erreichen. Ein klares Kostenargument untermauert das aktuelle Wachstum. Vernetzte synthetische Umgebungen reproduzieren heute komplexe, domänenübergreifende Szenarien zu einem Bruchteil der Kraftstoff-, Munitions- und Wartungskosten, die mit realen Übungen verbunden sind. Alliierte Streitkräfte beschleunigen die Umsetzung von Live-, Virtual- und Konstruktiven (LVC) Mandaten im Rahmen von NATO STANAG 4603. Das US-Verteidigungsministerium hat im Haushaltsjahr 2025 147,8 Millionen USD für sein Konto zur Übungseinbindung und Ausbildungstransformation der Befehlshaber der Kombattanten bereitgestellt und Mittel von physischen Manövern auf datenreiche Simulatoren umgeleitet. Gleichzeitig haben die Europäische Agentur für Flugsicherheit und die Bundesluftfahrtbehörde im Jahr 2024 das evidenzbasierte Training (EBT) formalisiert, das von Fluggesellschaften verlangt, zusätzliche Level-D-Sitzungen einzuplanen, bevor Piloten auf einen neuen Flugzeugtyp umsteigen. In der gesamten Asien-Pazifik-Region hält die Expansion der kommerziellen Flotte – veranschaulicht durch Air Indias Bestellung von 500 Flugzeugen und den Auftragsbestand von Cebu Pacific über 152 Flugzeuge – die Simulatorbuchten für Luftfahrzeuge nahezu vollständig ausgelastet. Anbieter verzeichnen zudem einen strukturellen Wandel vom Eigentum hin zu nutzungsbasierten Modellen; CAE und FlightSafety International bündeln nun Hardware, Ausbilder und Software in mehrjährigen Serviceverträgen, die Investitionsausgaben aus den Bilanzen der Fluggesellschaften verlagern.

Wichtigste Erkenntnisse des Berichts

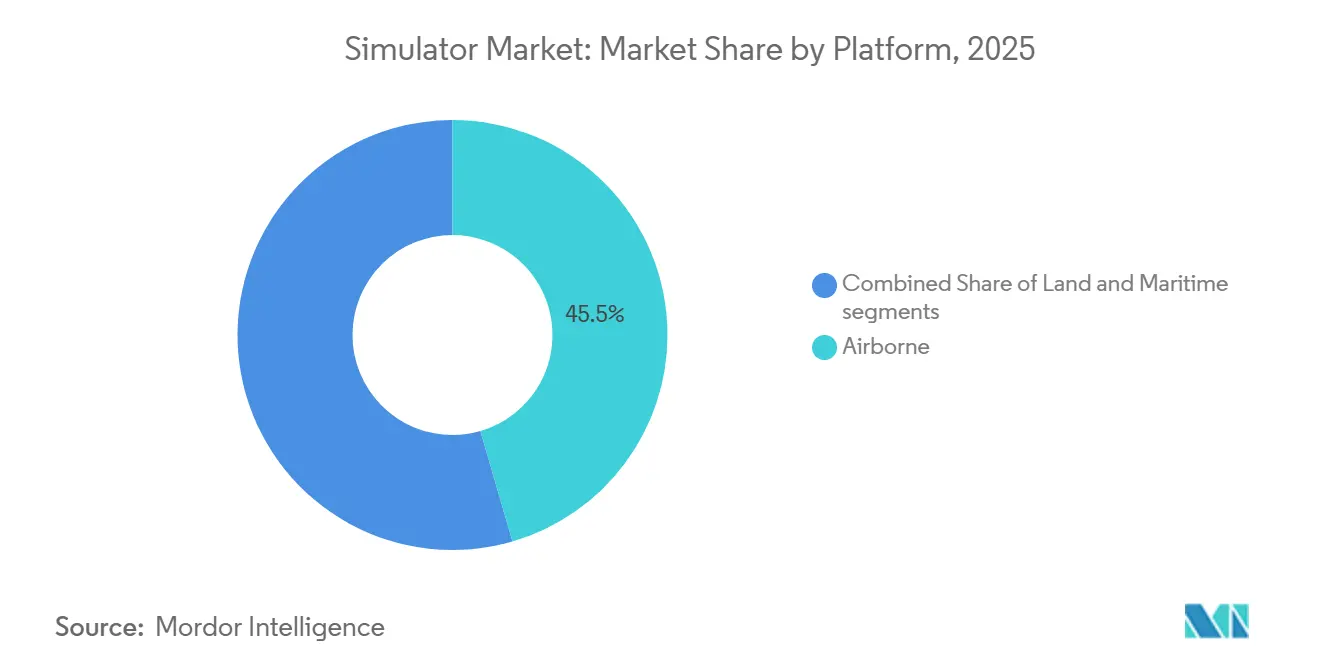

- Nach Plattform entfielen im Jahr 2025 45,50 % des Simulator-Marktanteils auf Luftfahrtsimulatoren. Gleichzeitig wird für Seefahrtsimulatoren bis 2031 eine CAGR von 7,13 % prognostiziert.

- Nach Technik hielten LVC-Simulatoren im Jahr 2025 einen Umsatzanteil von 37,25 %, während Gaming- und Serious-Games-Simulatoren bis 2031 mit einer CAGR von 8,10 % wachsen.

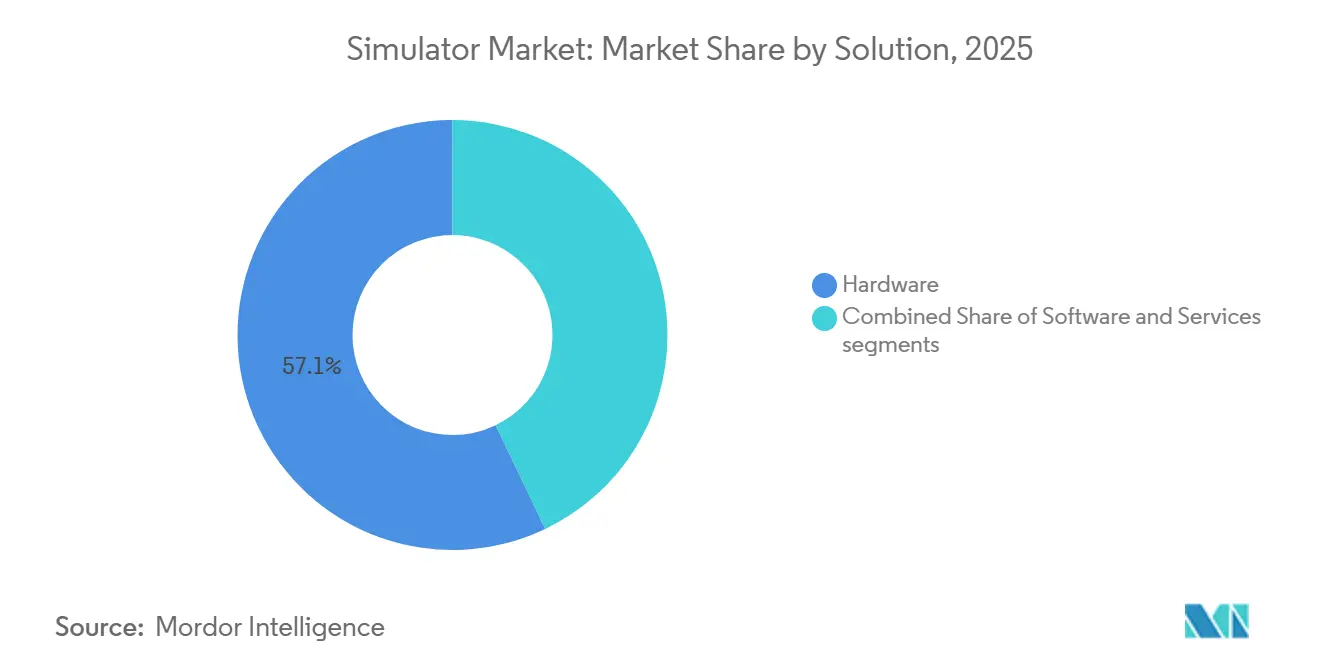

- Nach Lösung entfielen im Jahr 2025 57,10 % des Simulatormarktes auf Hardware; Dienstleistungen werden jedoch voraussichtlich bis 2031 mit einer CAGR von 7,65 % wachsen.

- Nach Anwendung führte die Militär- und Verteidigungsausbildung im Jahr 2025 mit einem Anteil von 47,95 %; Forschung und Erprobung/Forschung und Entwicklung wird im Prognosezeitraum voraussichtlich mit einer CAGR von 9,55 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 54,65 % des Umsatzes auf das Militärsegment, während das kommerzielle Segment bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen wird.

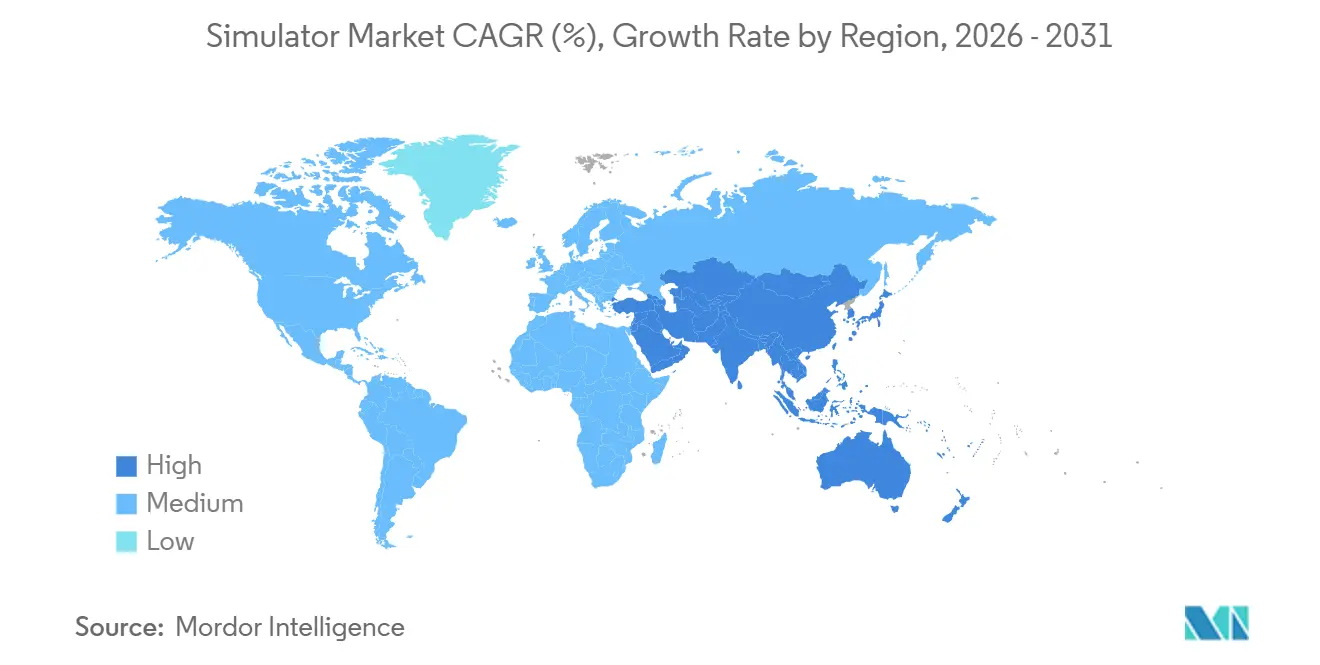

- Nach Geografie entfielen im Jahr 2025 39,60 % des Umsatzes auf Nordamerika; für die Asien-Pazifik-Region wird von 2026 bis 2031 eine CAGR von 6,78 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Simulator-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| NATO- und Indo-Pazifik-Modernisierungsprogramme schreiben LVC-Vernetzung vor | +1.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| EASA/FAA-Regeln für evidenzbasiertes Training erfordern mehr Level-D-Simulatorstunden | +1.0% | Global mit Schwerpunkt Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Asiens UAV-Logistikboom steigert die Nachfrage nach Drohnenpiloten-Simulatoren | +0.8% | Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Globale Verteidigungsministerien streben eine Kostensenkung von 25 % bei der Ausbildung unter realen Bedingungen an | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| Digitale Zwillinge und KI-gestützte Nachbesprechungstools dringen in Simulatoren für die Bedienerausbildung vor | +0.9% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fluggesellschaften in Schwellenmärkten übernehmen Nassleasing-Simulator-als-Dienstleistung-Modelle | +0.7% | Asien-Pazifik, Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

NATO- und Indo-Pazifik-Modernisierungsprogramme schreiben LVC-Vernetzung vor

Alliierte Streitkräfte integrieren LVC-Architekturen in tägliche Bereitschaftsroutinen, um domänenübergreifende Operationen zu replizieren, ohne große Verbände zu verlegen. STANAG 4603 verpflichtet die Mitgliedstaaten nun zur Vernetzung von Simulatoren. Gleichzeitig stellte das US-Indopazifik-Kommando im Rahmen der Pazifischen Abschreckungsinitiative 9,9 Milliarden USD bereit, um F-35-Cockpits in Japan mit Aegis-Zerstörer-Trainern auf Guam zu verknüpfen. Das britische Verteidigungsministerium investierte 2025 rund 85 Millionen GBP (107 Millionen USD), um Typhoon-Simulatoren mit synthetischen Bedrohungsbibliotheken aufzurüsten, die aufkommende Radarsignaturen der J-20 und Su-57 widerspiegeln. Australiens Verteidigungsstrategische Überprüfung sicherte bis 2027 1,2 Milliarden AUD (800 Millionen USD) für ein Nationales Synthetisches Ausbildungszentrum zu, das Simulatoren von Heer, Marine und Luftwaffe unter einer neuen Hochrangigen Architektur-Föderation vereint. [3]Quelle: Australisches Verteidigungsministerium, „Verteidigungsstrategische Überprüfung”, defence.gov.au Solche Programme beschleunigen den Kauf interoperabler Geräte; die Notwendigkeit, sowohl IEEE 1516-2010 als auch den HLA-4-Standard zu zertifizieren, erhöht jedoch die Integrationskosten für kleinere Anbieter.

EASA/FAA-Regeln für evidenzbasiertes Training erfordern mehr Level-D-Simulatorstunden

Die Regulierungsbehörden schreiben nun vor, dass Übungen zur Erholung aus ungewöhnlichen Fluglagen und zum manuellen Handling ausschließlich in Level-D-Simulatoren mit 6-Achs-Bewegungssystem und Panoramavisualiserung durchgeführt werden müssen. Air Indias Trainingserweiterung 2024 in Gurugram fügte sechs CAE A320neo- und 787-Geräte hinzu, um jährlich 500 neue Piloten zu unterstützen, was die Nachfrage im Simulator-Markt stärkt. Die Malaysia Aviation Group hat ein 12-Bucht-Zentrum in Sepang eröffnet und nutzt Collins Aerospace Pro Line Fusion-Avionik für wiederkehrende Überprüfungen. Fiji Airways und Kenya Airways leasen Stunden von FlightSafety International und L3Harris, was belegt, dass Wet-Lease-Verträge die Einstiegskosten für Fluggesellschaften in Schwellenmärkten senken. Das obligatorische EBT erhöht die jährliche Simulatorauslastung um etwa 15 %; Ausbauprojekte in Asien und dem Nahen Osten zielen darauf ab, diese Last aufzufangen.

Asiens UAV-Logistikboom steigert die Nachfrage nach kostengünstigen Drohnenpiloten-Simulatoren

Die Regulierungsbehörden in Asien haben Flüge jenseits der Sichtlinie für Logistik- und Pflanzenschutzdrohnen genehmigt, was zur Einführung neuer Schulungsprotokolle im Simulator-Markt geführt hat. Die Zivilluftfahrtbehörde Malaysias hat eine Anforderung von 40 Simulatorstunden für jeden Fernpiloten festgelegt, der die Teleport-Drohnen von AirAsia steuert. In Singapur schult Garuda Robotics jährlich 500 Bediener mithilfe von Desktop-Systemen, die unter 5.000 USD kosten und die Funktionalitäten von DJI- und Autel-Quadkoptern nachbilden. Indiens DGCA hat angekündigt, dass ab 2025 alle Fernpilotenzertifikate Simulatorzeit voraussetzen werden. Dieser Schritt hat Unternehmen wie IdeaForge und Zen Technologies dazu veranlasst, inländische Produkte zu entwickeln und einzuführen. Bis 2028 wird in der Asien-Pazifik-Region mit jährlichen Verkäufen von 10.000 bis 15.000 Simulatoren gerechnet, was die traditionelle Lieferkette für Flugausbildung potenziell disruptieren könnte.

Globale Verteidigungsministerien streben eine Kostensenkung von 25 % bei der Ausbildung unter realen Bedingungen an

Haushaltsdruck und Nachhaltigkeitsziele veranlassen die Streitkräfte, von scharfer Munition auf digitale Munition umzusteigen. Die US-Luftwaffe reduzierte die Flugstunden der F-16 und A-10 im Haushaltsjahr 2025 um 8 % und leitete 320 Millionen USD in das Kriegsspielraster des Fortgeschrittenen Gefechtsmanagementsystems um. Deutschlands Bundeswehr investierte 120 Millionen EUR (130 Millionen USD) in Rheinmetalls BattleLab, um Manöver auf Bataillonsebene durchzuführen, ohne Fahrzeuge nach Grafenwöhr zu verlegen. Frankreich genehmigte 95 Millionen EUR (103 Millionen USD) für Thales zur Lieferung synthetischer Missionsproben für den Rafale F4, die Meteor-Raketenmodelle integrieren. Daten aus diesen Initiativen zeigen, dass Simulatoren 70–80 % der Ergebnisse realer Ausbildung zu einem Viertel der Lebenszykluskosten erzielen, was künftige Beschaffungen sichert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Interoperabilitätslücken zwischen NATO-DIS-, HLA- und Asien-Pazifik-FOM-Architekturen | -0.7% | Global, akut bei gemeinsamen Übungen | Mittelfristig (2–4 Jahre) |

| Engpässe bei Präzisionsservomotoren und UHD-Projektoren verlängern Lieferzeiten | -0.5% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Regierungen in Konfliktgebieten verlagern Mittel auf scharfe Munition | -0.6% | Osteuropa, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten hemmen kleine Flugschulen in Südamerika und Afrika | -0.4% | Südamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätslücken zwischen NATO-DIS-, HLA- und Asien-Pazifik-FOM-Architekturen

Gemeinsame Übungen legen immer wieder Protokollunverträglichkeiten offen. Bei BALTOPS 2024 benötigten 18 Marinen sechs zusätzliche Monate, um Middleware zu entwickeln, damit südkoreanische und japanische Simulatoren Spurdaten mit US-Aegis-Systemen austauschen konnten. Das IEEE veröffentlichte HLA 4 im Jahr 2024, was die Abwärtskompatibilität brach und Anbieter zwang, parallele Codebasen zu unterstützen. Australiens Verteidigungswissenschafts- und Technologiegruppe schätzte 2025, dass die Vereinheitlichung der Simulationsnetzwerke der Fünf Augen 200 Millionen AUD (133 Millionen USD) an Softwarearbeit kosten würde. Bis Referenzimplementierungen entstehen, werden Föderationen auf latenzverursachende Gateways angewiesen sein, die die Komplexität begrenzen.

Engpässe bei Präzisionsservomotoren und UHD-Projektoren verlängern Hardware-Lieferzeiten

Elektrohydraulische Aktuatoren von Moog und DLP473TE-Chipsätze von Texas Instruments treiben Vollflugsimulatoren an. Im Jahr 2025 verlängerte die gestiegene Nachfrage aus dem Kino- und Automobil-HUD-Bereich die Projektorlieferzeiten auf 24 Wochen. Trotz Moogs Investition von 45 Millionen USD zur Erweiterung seines Werks in New York meldete das Unternehmen für das Haushaltsjahr 2025 einen Anstieg des Auftragsbestands um 18 %. Aufgrund von Projektorengpässen verschob CAE drei kommerzielle Lieferungen auf das nächste Quartal. Um Terminrisiken zu mindern, beziehen Integratoren nun Komponenten von mehreren Quellen und kaufen Langzeitartikel im Voraus, um eine stabile Lieferkette zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Seefahrtsimulatoren gewinnen durch geopolitische Spannungen an Fahrt

Das Luftfahrt-Teilsegment hielt im Jahr 2025 mit 45,50 % den größten Anteil am Simulatormarkt, eine Position, die durch die stetig wachsende globale Zivilflotte und die Bereitschaftszyklen von Kampfflugzeugen gefestigt wird, die Verteidigungsbudgets dominieren. Fluggesellschaften in der Asien-Pazifik-Region allein bestellten zwischen 2024 und 2025 mehr als 650 neue Flugzeuge, was zu einem Anstieg von Grundausbildungs- und Musterberechtungssitzungen führte, die Level-D-Buchten rund um die Uhr belegen. Luftstreitkräfte rotieren Piloten auch durch hochwertige Cockpits, um Radarabfangmanöver, Betankungsrendezvous und elektronische Kriegsführungsgegenmaßnahmen zu üben, die im überfüllten Luftraum nicht sicher geprobt werden können. Folglich sichern Luftfahrtsimulatoren eine vorhersehbare Upgrade-Nachfrage trotz langsamerer Wachstumsaussichten.

Seefahrtsimulatoren verzeichnen die schnellste Entwicklung und werden bis 2031 voraussichtlich mit einer CAGR von 7,13 % wachsen, da Schiffbauer synthetische Trainingsschleifen direkt in Kampfsysteme integrieren. Jede Fregatte der Klasse 26, jedes Patrouillenboot der Arafura-Klasse und der kommende DDG(X)-Zerstörer verlässt die Werft mit eingebetteten Brücken-, Radar- und Waffenkonsolen, die für verteilte Übungen an Landhubs angeschlossen werden können. Steigende Spannungen im Südchinesischen Meer, in der Arktis und im Roten Meer erhöhen die Nachfrage nach U-Boot-Abwehr-, Minenräum- und elektronischer Kriegsführungsausbildung in virtuellen Umgebungen. Diese Fähigkeitsanforderungen, kombiniert mit den CO₂-Reduktionsmandaten der Marinen, halten das maritime Wachstum komfortabel vor Luftfahrt- und Landplattformen.

Nach Technik: Gaming- und Serious-Games-Engines führen die CAGR-Tabellen an

LVC-Netzwerke erfassten im Jahr 2025 den größten Umsatzblock von 37,25 % des Simulatormarktes, da NATO STANAG 4603 die Mitgliedstaaten verpflichtet, Luft-, Land- und Seetrainer in einem einzigen synthetischen Gefechtsraum zu vernetzen. Nord amerikanische und europäische Ausgabenlinien finanzieren Upgrades, die F-35-Sensordaten, Challenger-3-Panzeranalytik und Aegis-Kampfsystemdaten in eine standardisierte operative Ansicht einspeisen. Diese domänenübergreifenden Raster ermöglichen es Kommandeuren, zusammengesetzte Luftoperationen oder den Schutz von Trägerverbänden zu proben, ohne Treibstoff zu verbrennen oder Schiffe zu mobilisieren, was sowohl Haushaltseinsparungen als auch Bereitschaftsgewinne erzielt. Nachhaltige Modernisierungsbudgets sichern die Umsatzführerschaft von LVC, auch wenn seine Wachstumsrate hinter der schnellerer Techniken zurückbleibt.

Gaming- und Serious-Games-Simulation erlebt den schnellsten Aufstieg mit einer CAGR von 8,10 %, da kommerzielle Spiel-Engines zu militärtauglichen Übungstools heranreifen. Das Synthetische Trainingsumfeld der US-Armee lizenzierte VBS4 und Unity, um fotorealistische Stadtblöcke, Dschungel und Hochhausinnenbereiche bereitzustellen, auf die Soldaten von Laptop-PCs unter 2.000 USD zugreifen können, wodurch die Kosten pro Sitzplatz im Vergleich zu älteren konstruktiven Workstations drastisch gesenkt werden. Polizeiakademien, Katastrophenschutzbehörden und Zivilluftfahrtschulen nutzen dieselben Engines, um Geiselnahmekrisen, Waldbrandausbreitung oder Cockpitfehlfunktionen auf gemeinsamen Cloud-Servern zu modellieren. Dieser sektorübergreifende Sog, kombiniert mit kontinuierlichen Inhaltsaktualisierungen, festigt Gaming-Techniken als das am schnellsten wachsende Segment des Marktes.

Nach Lösung: Dienstleistungen wandeln Investitionsausgaben in Betriebsausgaben für Fluggesellschaften um

Hardware blieb die bedeutendste Umsatzsäule des Simulatormarktes mit einem Anteil von 57,10 % im Jahr 2025, da Vollfluggeräte auf Bewegungssysteme, hochauflösende Projektoren und auf Millimetertoleranzen gefertigte Cockpit-Repliken angewiesen sind. Jede Level-D-Einheit integriert sechsachsige Elektroaktuatoren, 4K-120-Hertz-Sichtkuppeln und modulare Avionik-Suiten, was die Lieferpreise auf über 15 Millionen USD und die Lieferzeiten bei Komponentenengpässen auf über 18 Monate treibt. Verteidigungssimulatoren fügen klassifizierte Bedrohungsbibliotheken hinzu, was die Materialkosten weiter erhöht. Diese Komplexitätsschichten verleihen Hardware-Integratoren Preissetzungsmacht, setzen sie jedoch Halbleiter- und Servomotorengpässen aus und zwingen Kunden, Direktkäufe mit aufkommenden Service- oder Leasingalternativen abzuwägen.

Dienstleistungen umfassen die am schnellsten wachsende Lösungslinie des Simulatormarktes mit einer CAGR von 7,65 %, da Betreiber Investitionsausgaben in vorhersehbare Betriebsausgaben umwandeln. Im Rahmen von nutzungsbasierten Verträgen liefern Anbieter Ausbilder, Software-Updates, Ersatzteile und Compliance-Dokumentation, während Nutzer eine Blockstundengebühr zahlen, ohne Restwertrisiken zu übernehmen. CAE betreibt nun 70 globale Ausbildungszentren nach diesem Modell, und FlightSafety International verwaltet Flotten für Fluggesellschaften in Südamerika und indexiert monatliche Rechnungen an den Flugstundenverbrauch. Die Struktur schützt Fluggesellschaften und kleinere Streitkräfte vor schneller Avionikveralterung und Projektorengpässen, während sie Integratoren mehrjährige Rentenströme bietet, die die vierteljährliche Umsatzvolatilität und das Finanzierungsrisiko glätten.

Nach Anwendung: Militärische Dominanz mit Forschungs- und Entwicklungsinnovation

Militär- und Verteidigungsausbildung entfiel im Jahr 2025 mit 47,95 % auf den größten Anteil des Simulatormarktes, da alliierte Streitkräfte auf synthetische Übungsgelände angewiesen sind, um komplexe, domänenübergreifende Szenarien zu proben, die bei realer Durchführung Budgets und Verträge belasten würden. NATO-Luftgeschwader üben elektronische Angriffstaktiken gegen virtuelle S-400-Batterien, Panzerbesatzungen trainieren die Vermeidung von Angriffen von oben in bewegungsgesteuerten Rümpfen, und Marineoffiziere führen Seezielraketen-Salven in simulierten Flotten durch, die über Kontinente hinweg zusammengeschaltet sind. Diese Missionstypen erfordern ständige Aktualisierungen der Bedrohungsbibliotheken und Klassifizierungskontrollen, was stetige Hardware-Upgrades und Software-Lizenzerneuerungen sicherstellt, die den Anbieterumsatz verankern, selbst wenn sich die Zivilluftfahrtzyklen wesentlich abschwächen.

Forschung und Erprobung/Forschung und Entwicklung wird voraussichtlich mit einer CAGR von 9,55 % wachsen, angetrieben durch digitale Zwillingsworkflows, die die Zeit bis zur Zertifizierung für autonome Fahrzeuge, Raumfahrzeuge und fortschrittliche Flugzeugzellen erheblich verkürzen. Waymo protokollierte 2024 20 Milliarden simulierte Meilen, um neue Wahrnehmungsalgorithmen vor dem Einsatz auf öffentlichen Straßen zu testen, während das Artemis-Programm der NASA den Flugcode des Mondlanders in immersiven Kuppeln Monate vor dem Hardware-Einfrieren validierte. Automobil-OEMs speisen vollständige Fahrzeugphysik in Fahrer-in-der-Schleife-Prüfstände ein, sodass Ingenieure die Traktionskontrolllogik in Kaffeepausen anpassen können, anstatt auf Testgeländezeit zu warten. Diese Produktivitätsgewinne, zusammen mit dem virtuellen Nachweis der Regulierungsbehörden, festigen den Rang von Forschung und Entwicklung als das am schnellsten wachsende Anwendungssegment im Simulatormarkt bis 2031.

Nach Endnutzer: Kommerzielle Fluggesellschaften schließen die Lücke

Das militärische Endnutzersegment behielt im Jahr 2025 54,65 % des Umsatzes, da Verteidigungsministerien mehrjährige Budgets um Bereitschaftskennzahlen herum festlegen, die den Simulatorzugang auch in Sparzeiten priorisieren. Kampfflugzeuggeschwader, Panzerbrigaden und U-Boot-Besatzungen unterliegen obligatorischen synthetischen Zeitquoten, die Regulierungsbehörden jährlich prüfen, was Anbietern eine Sichtbarkeit verschafft, die zivile Kunden selten erreichen. Langlebige Plattformen wie B-52-Bomber oder T-90-Panzer erfordern auch Jahrzehnte nach der Produktion Ausbildung, was Upgrade-Pfade für visuelle Systeme, Avionik, Repliken und klassifizierte Bedrohungsdatenbanken aufrechthält. Solche strukturellen Vorteile ermöglichen es der Militärlinie, Währungsschwankungen und Treibstoffpreisschocks zu absorbieren, ohne wiederkehrende Ausbildungszuweisungen zu kürzen, und verankern so die Auftragsbücher der Anbieter weltweit und erfüllen die Nachfrage.

Kommerzielle Betreiber liefern das lebhafteste Endnutzerwachstum des Simulatormarktes mit einer CAGR von 7,65 % bis 2031, da Asien-Pazifik-Fluggesellschaften ihre Flottengrößen verdreifachen und Regulierungsbehörden die Regeln für evidenzbasiertes Training verschärfen. Air India, Malaysia Aviation Group und Cebu Pacific benötigen bis 2030 gemeinsam mehr als 8.000 neue Piloten, was eine kontinuierliche Level-D-Auslastung in Gurugram, Sepang und Manila antreibt. Nassleasing-Verträge ermöglichen es Fiji Airways und Kenya Airways, 15 Millionen USD an Kapitalprüfungen zu umgehen und nur für gebuchte Stunden zu zahlen, während Anbieter das Wartungsrisiko übernehmen. Steigende Pilotengehälter und knappe Slot-Verfügbarkeit schaffen weitere Anreize für hochdurchsatzfähige synthetische Wege und verankern die kommerzielle Nachfrage in einem dauerhaften Aufschwung für Fluggesellschaften.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,60 % des Umsatzes. Das US-Verteidigungsministerium stellte im Haushaltsjahr 2026 199,4 Millionen USD für Test- und Evaluierungswissenschaft und -technologie bereit. CAE betreibt seinen globalen Hauptsitz in Kanada mit 70 Zentren weltweit. Der FAA-Beratungsrundschreiben 120-EBT, der 2024 herausgegeben wurde, wurde zur Vorlage für globale kompetenzbasierte Pilotenprüfungen. Mexikos Volaris hat zwei A320neo-Simulatoren für die Lieferung im Jahr 2026 bestellt, um seine Schmalrumpfexpansion zu unterstützen. Die Investitionen der US-Armee in Spiel-Engines festigen die technische Führungsposition der Region.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,78 %. Air Indias Bestellung von 500 Flugzeugen, der Auftragsbestand von Cebu Pacific und Malaysias Ausbildungszentrum in Sepang beleuchten zivile Treiber. Indiens HTT-40-Trainer und Japans Mitsubishi-F-X-Programm integrieren Simulatoren in ihre Basisdesigns. Chinas Verteidigungsweißbuch 2024 stellte 2,3 Milliarden USD für konstruktive Simulation für gemeinsame Operationen bereit. Das südkoreanische KF-21-Programm umfasst eine Simulatorsuite im Wert von 120 Millionen USD, die Radar- und Raketenhüllkurven reproduziert.

Europa belegt den zweiten Platz beim Umsatz. Die britischen Typhoon-Upgrades, Deutschlands Rheinmetall BattleLab und Frankreichs Rafale-F4-Probesysteme leiteten zwischen 2024 und 2025 jeweils mehr als 100 Millionen USD in die synthetische Ausbildung. Der Nahe Osten baut Kapazitäten auf, um indigene Kampfflugzeug- und Marineprogramme zu unterstützen; Türkeis TAI Hürjet umfasst eine Simulatorsuite im Wert von 45 Millionen USD. Afrika und Südamerika hinken aufgrund von Investitionskostenbarrieren und regulatorischen Lücken hinterher, obwohl Nassleasing-Zentren in Lomé und Panama-Stadt entstehen.

Wettbewerbslandschaft

Der Simulatormarkt bleibt mäßig konzentriert, wobei wichtige Akteure wie CAE, Collins Aerospace und L3Harris ihre Zertifizierungsexpertise und domänenübergreifenden Portfolios nutzen, um ihre Positionen in großen Verteidigungsrahmen zu behaupten. CAE betreibt ein Netzwerk von 70 Ausbildungszentren und sichert langfristige Servicevereinbarungen mit Fluggesellschaften. Collins Aerospace integriert proprietäre Avionik in seine Angebote, während Thales Nautis-3-Kampfmanagementsoftware in Marinesimulatoren einbindet und so Herausforderungen für Kunden beim Anbieterwechsel schafft. Gleichzeitig stören neue Marktteilnehmer wie Bohemia Interactive, Unity und Improbable den Markt, indem sie Simulatorsitzplätze unter 5.000 USD anbieten. Diese Unternehmen haben im Zeitraum 2024–2025 Verträge im Wert von 435 Millionen USD von der US-Armee erhalten.

Technologische Fortschritte in KI-Analytik und digitalen Zwillingen treiben den Marktwettbewerb an. CAEs Rise-KI reduziert Ausbildungsstunden um 12 %, während Lockheed Martins digitale Zwillinge die Reaktion auf Schadenskontrolle um 30 % verbessern. Thales meldete 2024 14 HLA-Interoperabilitätspatente an und demonstrierte damit sein Engagement für Innovation. Lieferkettenanfälligkeiten bestehen jedoch weiterhin, da die Abhängigkeit von Moog-Aktuatoren und Texas-Instruments-DLP-Chips im Jahr 2025 zu Lieferverzögerungen von 4 bis 6 Monaten geführt hat, was ein kritisches Anliegen für die Branche darstellt.

Hohe Markteintrittsbarrieren bleiben ein bestimmendes Merkmal des Simulatormarktes. Käufer auf Plattformebene verlangen regulatorische Zertifizierungen und mehrjährige Serviceverpflichtungen, was es für neue Akteure schwierig macht, sich zu etablieren. Etablierte Unternehmen nutzen ihre technologischen Fähigkeiten und langfristigen Vereinbarungen, um die Marktdominanz zu behaupten. Trotz dieser Herausforderungen gewinnen aufkommende Wettbewerber an Boden, indem sie kostengünstige Lösungen auf Basis kommerzieller Spiel-Engines anbieten, was einen Wandel in der Marktdynamik signalisiert. Das Zusammenspiel von Innovation, Lieferkettenabhängigkeiten und Markteintrittsbarrieren prägt weiterhin die Wettbewerbslandschaft.

Führende Unternehmen der Simulator-Branche

CAE, Inc.

Collins Aerospace (RTX Corporation)

FlightSafety International Inc.

L3Harris Technologies, Inc.

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Aboa Mare, eine finnische Seefahrtsausbildungsakademie, stärkte ihre Marineausbildungskompetenz durch den Erwerb eines K-Sim-Engine-Vollmissions- und Desktop-Simulatorsystems von Kongsberg Maritime. Das für die Lieferung im ersten Quartal 2026 geplante System verfügt über modernste Simulatormodelle. Diese umfassen eine Reihe von Antriebstechnologien, von konventionellen bis hin zu Technologien der nächsten Generation, einschließlich Hybrid-, Batterie-, Zweistoff-, LNG- und Methanolmotoren.

- April 2025: Pan Am Flight Academy erwarb einen Boeing-767-300ER-Level-„D”-Vollflugsimulator, was einen strategischen Schritt zur Erweiterung seines Ausbildungsportfolios für Großraumflugzeuge darstellt. Ab Juli 2025 am Axis Park Campus in Miami in Betrieb, erweiterte diese Ergänzung die Kapazität der Akademie, um der wachsenden globalen Nachfrage nach fortgeschrittener Pilotenausbildung gerecht zu werden. Durch die Integration aktualisierter Simulationstechnologien, einschließlich RSI-XT6-Bildgenerator und UPRT-Fähigkeiten, stärkte Pan Am seine Position als wichtiger Ausbildungsanbieter für Boeing-Flugzeuge. Diese Entwicklung spiegelte breitere Branchentrends wider, die Investitionen in hochwertige Ausbildungslösungen zur Unterstützung internationaler Fluggesellschaftsoperationen betonen.

- Februar 2025: Embraer schloss einen Vertrag mit Rheinmetall zur Lieferung von C-390-Flugsimulatoren für die Königlich Niederländische Luftwaffe. Gemäß dem Vertrag wird Rheinmetall bis Ende 2026 einen Vollflug- und Missionssimulator sowie einen Frachthandhabungsstation-Trainer liefern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Simulatormarkt als den Verkauf von zweckgebundener Hardware, Software und Supportdienstleistungen, die reale Luft-, Land- oder Seebedingungen replizieren, um Besatzungen auszubilden, Designs zu validieren und Missionsproben durchzuführen. Die Systeme reichen von vollbeweglichen Flugdecks und Schiffsbrücken bis hin zu festmontierten Fahr- und VR/LVC-Labors, die ein gemeinsames Ziel verfolgen: die Kosten und Risiken der Ausbildung unter realen Bedingungen zu reduzieren.

Ausschluss aus dem Umfang: Eigenständige Verbraucher-Gaming-Rigs, die niemals akkreditierte Ausbildungs- oder Forschungsstandards erfüllen, sind nicht in unseren Zahlen enthalten.

Segmentierungsübersicht

- Nach Plattform

- Luftfahrt

- Land

- Seefahrt

- Nach Technik

- Live-, Virtual- und Konstruktive (LVC) Simulation

- Simulation synthetischer Umgebungen

- Gaming- und Serious-Games-Simulation

- Nach Lösung

- Hardware

- Software

- Dienstleistungen

- Nach Anwendung

- Kommerzielle Piloten- und Besatzungsausbildung

- Militär- und Verteidigungsausbildung

- Forschung und Erprobung/Forschung und Entwicklung

- Nach Endnutzer

- Kommerziell

- Militär

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Ausbildungszentrumsdirektoren, Verteidigungsbeschaffungsbeamte, kommerzielle Fluggesellschafts-Flottenplanungsleiter und VR-Optikmaschinenlieferanten in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche klärten Auslastungsstunden, Hardware-Lieferzeiten und das Tempo, mit dem VR-Headsets Kuppelprojektoren verdrängen, und ermöglichten es uns, Basisjahrsvolumina und realistische Kostenkurven zu verfeinern.

Schreibtischforschung

Wir begannen damit, zertifizierte Geräteflotten, Lernerdurchsatz und Plattformrückstände mithilfe offener Quellen wie FAA- und EASA-Ausbildungsanforderungen, ICAO-Pilotenbedarfsausblicken, NATO- und Indo-Pazifik-Verteidigungsbudgets, IMO-Besatzungsrichtlinien, UN-Comtrade-Zollcodes für HS-8805/9023 und Branchenverbands-Weißbüchern von IATA und SAE zu kartieren. Unternehmens-10-Ks, OEM-Investorendecks und Patentfamilien (über Questel) enthüllten durchschnittliche Verkaufspreise und Ersatzzyklen, während Dow Jones Factiva und D&B Hoovers halfen, Aftermarket-Dienstleistungen zu dimensionieren. Diese Quellen verankern historische Lieferungen und Preiskorridore, bevor eine Modellierung beginnt. Die obige Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen flossen in Datenprüfungen und Lückenfüllungen ein.

Marktgrößenbestimmung und Prognose

Wir erstellten zunächst einen Top-down-Nachfragepool, indem wir vorgeschriebene Simulatorstunden pro Pilot, Soldat oder Decksoffizier mit den aktiven Flugzeug-, Fahrzeug- und Schiffsflotten in 26 Schwerpunktländern verknüpften. Die Ergebnisse werden dann mit selektiven Bottom-up-Aggregationen, stichprobenartigen OEM-Lieferungen, Kanalprüfungen bei Bewegungsplattformbestellungen und Median-Durchschnittspreis-mal-Volumen-Momentaufnahmen zur Abstimmung etwaiger Abweichungen einem Stresstest unterzogen. Zu den Schlüsselvariablen gehören globale Passagierjet-Lieferungen, Verteidigungsausgaben für LVC, Ausstellungen kommerzieller Pilotenlizenz, Rückgänge beim Durchschnittspreis von VR-Headsets und typische 12-jährige Bewegungssystem-Überholungszyklen. Ein multivariates Regressionsmodell prognostiziert den Umsatz bis 2030 mit Sensitivitätsbändern für Treibstoffpreisschocks und Währungsschwankungen. Datenlücken werden, wenn sie auftreten, durch regionale Proxy-Verhältnisse überbrückt, die mit Expertenfeedback validiert werden.

Datenvalidierung und Aktualisierungszyklus

Jede Schätzung durchläuft eine dreischichtige Überprüfung: automatisierte Anomaliescans, Peer-Analysten-Audits und abschließende Freigabe. Wir kalibrieren das Modell jährlich neu und früher, wenn wesentliche Ereignisse (z. B. eine große Vertragsstornierung im Verteidigungsbereich) die Zahlen verschieben, sodass Kunden stets eine aktuelle Ausgangsbasis erhalten.

Warum Mordors Simulator-Ausgangsbasis standhält

Veröffentlichte Marktwerte weichen oft ab, weil Unternehmen unterschiedliche Umfangsgrenzen, Preisleitern und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören: Einige Verlage lassen Dienstleistungsumsätze weg, andere zählen nur Fluggeräte, während einige noch auf Durchschnittspreisen von 2019 basieren oder Wechselkurse auf Vorjahresdurchschnitte festschreiben. Mordors disziplinierte Einbeziehung von Land- und Seefahrtplattformen, aktuelle Durchschnittspreiserhebungen und jährliche Aktualisierungen beseitigen diese blinden Flecken.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 21,70 Mrd. USD (2025) | ||

| 12,80 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt Dienstleistungen und Landsysteme aus; konservative Ersatzrate |

| 19,67 Mrd. USD (2024) | Branchenverleger B | Nur Luftfahrtumfang; zweijährige Aktualisierungen |

| 13,03 Mrd. USD (2024) | Fachzeitschrift C | Verwendet Durchschnittspreise von 2019; lässt Asien-Pazifik-Verteidigungsausrollungen aus |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence transparenten Umfang mit aktuellen Variablen und häufigen Aktualisierungen verbindet und Entscheidungsträgern eine ausgewogene, überprüfbare Ausgangsbasis bietet, auf die sie sich für Budgetierung, Beschaffung und strategische Planung verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe hat der Simulatormarkt bis 2031?

Der Simulatormarkt wird bis 2031 voraussichtlich 30,60 Milliarden USD erreichen und dabei mit einer CAGR von 5,95 % wachsen.

Welches Plattformsegment wächst am schnellsten?

Seefahrtsimulatoren werden voraussichtlich das höchste Wachstum erzielen und bis 2031 eine CAGR von 7,13 % verzeichnen.

Warum wechseln Fluggesellschaften zu Nassleasing-Simulatormodellen?

Nassleasing-Verträge wandeln große Investitionskäufe in vorhersehbare Betriebskosten um und machen wiederkehrende Ausbildung für Fluggesellschaften in Schwellenmärkten erschwinglich.

Wie wirken sich Regeln für evidenzbasiertes Training auf die Simulatornachfrage aus?

EBT-Mandate erfordern mehr Level-D-Stunden für Übungen zur Überwindung ungewöhnlicher Fluglagen und zur manuellen Steuerung, was die jährliche Auslastung um rund 15 % steigert und neue Zentrumsausbauten antreibt.

Welcher Technologietrend verändert die Nachbesprechung von Bedienern?

KI-gestützte Analytik und die Integration digitaler Zwillinge analysieren nun Simulatortelemetrie, um personalisiertes Feedback zu erstellen, das die Zeit bis zur Kompetenz verkürzt.

Was ist das wichtigste Lieferkettenrisiko für Simulatorhersteller?

Engpässe bei Präzisionsservomotoren und UHD-Projektionschipsätzen haben die Lieferzeiten verdoppelt und zwingen Integratoren zur Mehrfachbeschaffung und zum Vorkauf kritischer Komponenten.

Seite zuletzt aktualisiert am: