Marktgröße und Marktanteil für Muskelstimulationsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

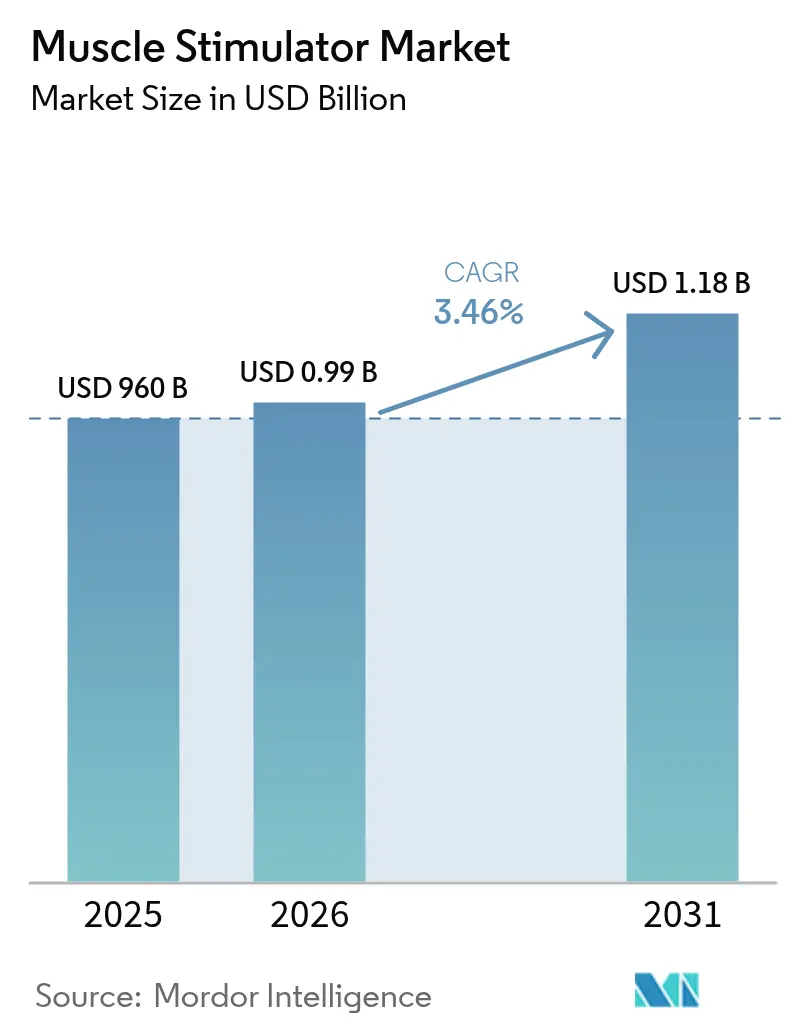

| Marktgröße (2026) | 0.99 Milliarden US-Dollar |

| Marktgröße (2031) | 1.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.46% CAGR |

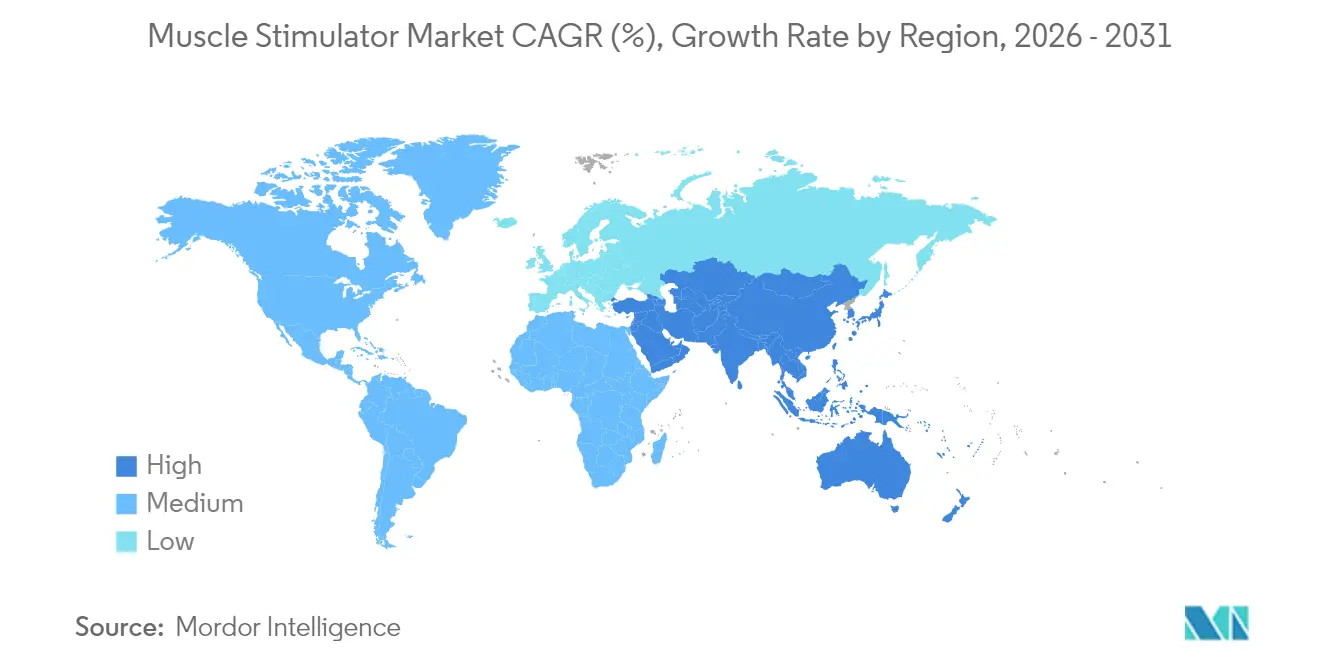

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

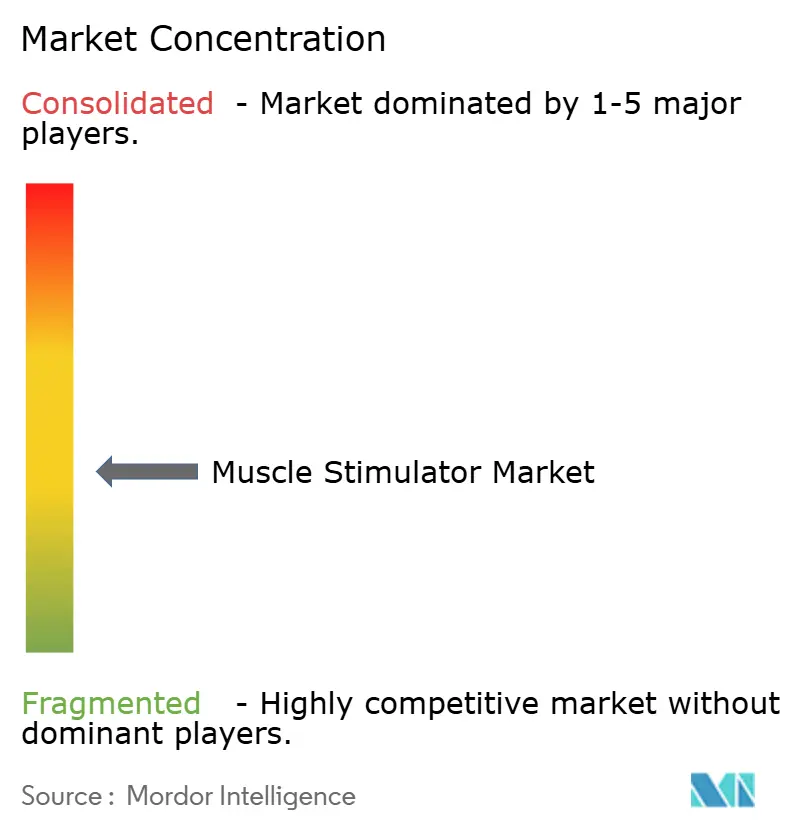

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Muskelstimulationsgeräte von Mordor Intelligence

Die Marktgröße für Muskelstimulationsgeräte wird voraussichtlich von USD 960 Millionen im Jahr 2025 auf USD 993,2 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,46 % über den Zeitraum 2026–2031 USD 1,18 Milliarden erreichen. Diese maßvolle Expansion spiegelt einen Übergang von klinikzentrierten Geräten hin zu vernetzten, verbraucherorientierten Geräten wider, die durch miniaturisierte Elektronik, langlebigere Mikrobatterien und app-basierte Schnittstellen ermöglicht werden. Die Nachfrage wird durch den globalen Anstieg chronischer Schmerzen, die zunehmende Präferenz für nicht-pharmakologische Versorgung und die wachsende Integration intelligenter Elektroden mit Cloud-Plattformen gestärkt, die es Klinikern ermöglichen, Einstellungen aus der Ferne anzupassen. Das Wachstum bleibt moderat, da sich die Erstattungsregelungen von Land zu Land stark unterscheiden, während mehrstufige Regulierungswege die Markteinführungszeit für neuartige geschlossene und bioabbaubare Systeme verlängern. Der Wettbewerbsdruck nimmt zu, da Unterhaltungselektronikmarken in den Markt eintreten und etablierte Gerätehersteller dazu zwingen, sich durch digitale Dienste und fortschrittliche Materialien zu differenzieren.

Wichtigste Erkenntnisse des Berichts

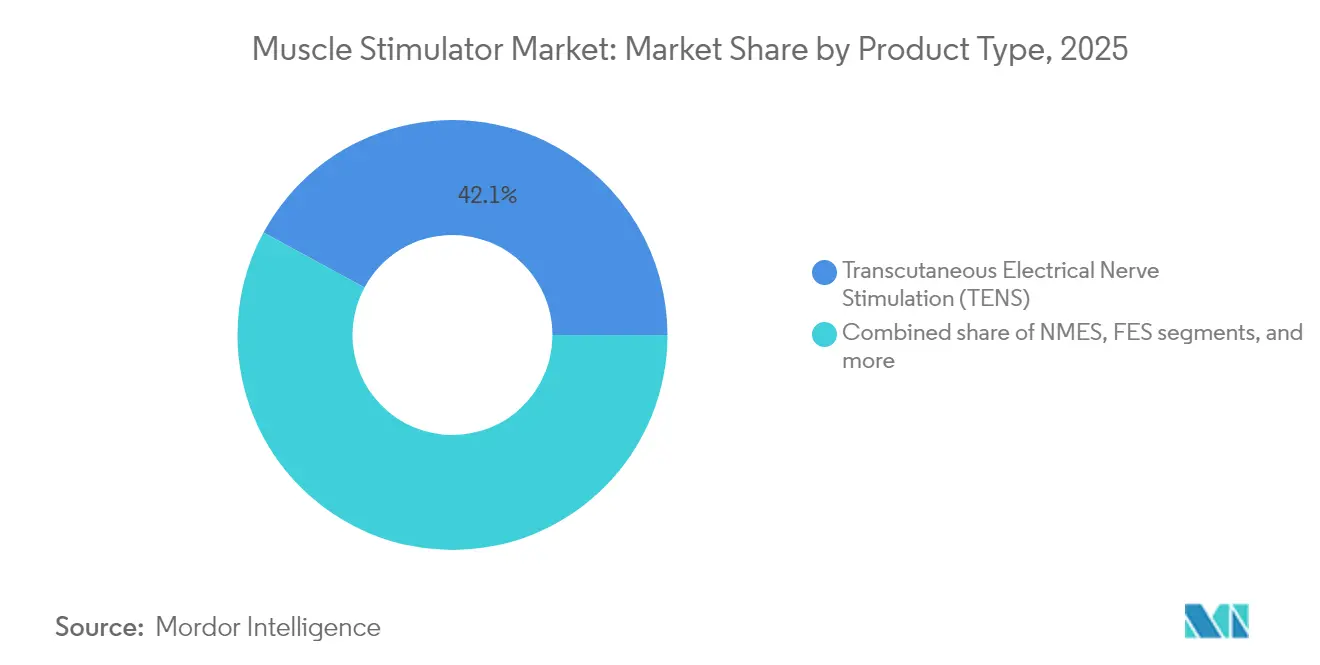

- Nach Produkttyp führte die Transkutane Elektrische Nervenstimulation (TENS) mit einem Umsatzanteil von 42,10 % am Markt für Muskelstimulationsgeräte im Jahr 2025; die Funktionelle Elektrische Stimulation (FES) wird voraussichtlich bis 2031 mit einer CAGR von 4,93 % wachsen.

- Nach Modalität hielten tragbare/stationäre Systeme im Jahr 2025 mit 63,70 % einen dominierenden Marktanteil am Markt für Muskelstimulationsgeräte, während handgehaltene Geräte von 2026 bis 2031 mit einer CAGR von 4,12 % expandieren sollen.

- Nach Anwendung erfasste das Schmerzmanagement im Jahr 2025 58,05 % der Marktgröße für Muskelstimulationsgeräte; die neurologische Rehabilitation wird voraussichtlich die höchste CAGR von 4,61 % bis 2031 verzeichnen.

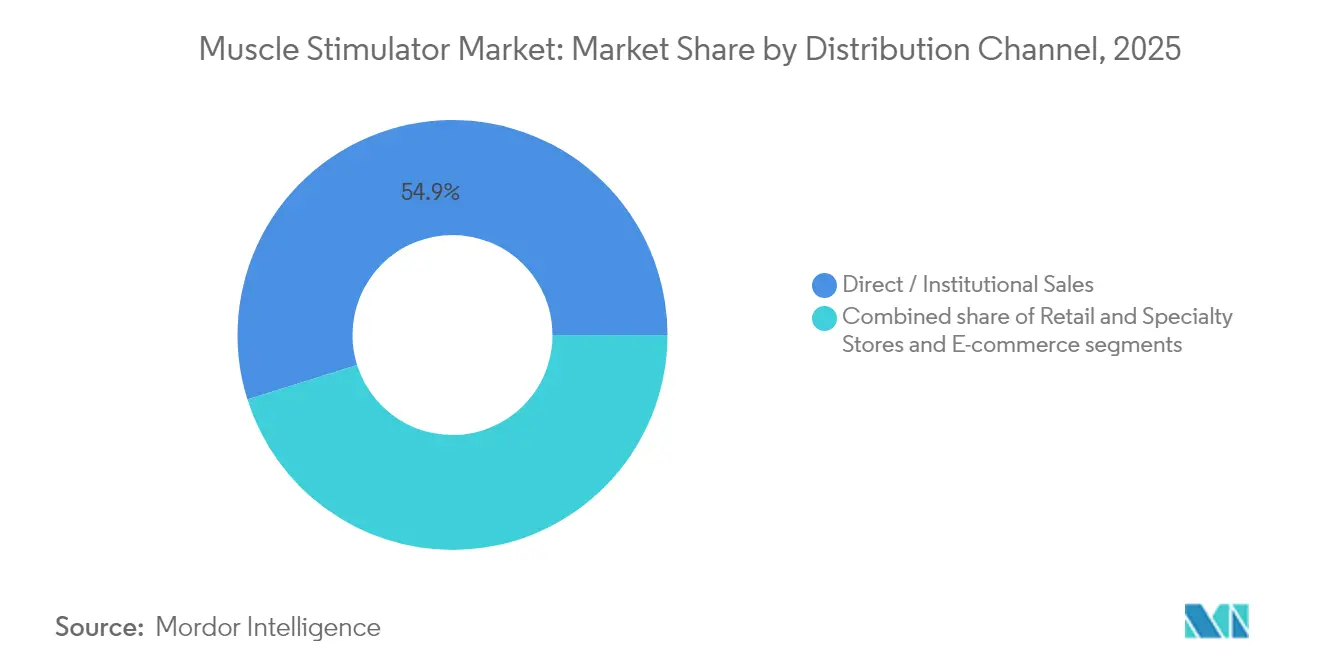

- Nach Vertriebskanal entfielen auf den Direkt- oder institutionellen Vertrieb 54,85 % des Umsatzes im Jahr 2025, während für den E-Commerce eine CAGR von 5,21 % prognostiziert wird.

- Nach Endanwender trugen Krankenhäuser 47,30 % der Nachfrage im Jahr 2025 bei; häusliche Pflegeumgebungen werden zwischen 2026 und 2031 mit einer CAGR von 5,09 % wachsen.

- Nach Geografie dominierte Nordamerika mit 41,25 % des Umsatzes im Jahr 2025; Asien-Pazifik wird über den Prognosezeitraum die höchste CAGR von 4,68 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Einflussfaktoren auf den Markt für Muskelstimulationsgeräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Einführung digital gestützter Heimanwendung | 1.1% | Global, mit stärkerer Durchdringung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Prävalenz altersbedingter chronischer Schmerzen | 0.9% | Global, mit stärkerem Einfluss in Regionen mit alternder Bevölkerung (Japan, Europa, Nordamerika) | Langfristig (≥ 4 Jahre) |

| Integration in die Sportmedizin | 0.7% | Nordamerika, Europa und einkommensstarke Länder im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte personalisierte Therapieprotokolle | 0.7% | Nordamerika, Europa und einkommensstarke Länder im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Kompatibilität mit vernetzten Wearables | 0.6% | Nordamerika, Europa und städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Innovation bei miniaturisierten Batterien | 0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung digital gestützter Heimanwendung

Smartphone-gekoppelte Stimulatoren, Cloud-Dashboards und telemedizinisch überwachte Protokolle verlagern die Behandlung in das häusliche Umfeld. Eine Studie berichtete von einer Adhärenz von 84,17 %[1]Rudri Purohit et al., "Machbarkeit von Smartphone-basiertem Bewegungstraining integriert mit Funktioneller Elektrischer Stimulation für die Schlaganfallrehabilitation," MDPI Sensors, mdpi.com bei Schlaganfallüberlebenden, die ein app-geführtes FES-Programm nutzten, was weit über klinikgebundenen Therapien liegt. Benutzerfreundliche Oberflächen senken technische Hürden, während Erstattungspilotprojekte für Fernphysiotherapie Versicherer dazu ermutigen, vernetzte Geräte zu übernehmen. Mit zunehmender Datenmenge ermöglichen algorithmusgestützte Dosisanpassungen eine weitere Personalisierung der Therapie und reduzieren Klinikbesuche, was die Nachfrage im Markt für Muskelstimulationsgeräte stärkt.

Prävalenz altersbedingter chronischer Schmerzen

Bevölkerungen im Alter von ≥ 65 Jahren machen nun über 60 % der chronischen Schmerzfälle aus, und nicht-medikamentöse Lösungen werden zunehmend bevorzugt, um die Opioidexposition zu minimieren. Hochfrequente Rückenmarksstimulation hat bei Long-COVID-Patienten eine um 26,1 % inkrementelle Schmerzlinderung erzielt[2]A. Zulbaran-Rojas et al., "Transkutane Elektrische Nervenstimulation bei Fibromyalgie-ähnlichem Syndrom bei Patienten mit Long-COVID," Scientific Reports, nature.com, was elektrische Modalitäten bei komplexen Syndromen validiert. Die wirtschaftliche Belastung durch Schmerzen – gemessen an Gesundheitsausgaben und Produktivitätsverlusten – treibt öffentliche und private Kostenträger dazu an, kosteneffektive Neuromodulation zu unterstützen, was eine stetige Expansion des Marktes für Muskelstimulationsgeräte aufrechterhält.

Integration in die Sportmedizin

Eliteteams und Rehabilitationszentren integrieren die neuromuskuläre elektrische Stimulation in Verletzungsprävention, postoperative Kraftregeneration und Leistungsprogramme. NIH-finanzierte Forschung[3]Nationales Gesundheitsinstitut, "Implementierung Neuromuskulärer Elektrischer Stimulation nach totaler Kniearthroplastik," reporter.nih.gov zeigte wesentliche Quadrizepskraftgewinne nach totaler Kniearthroplastik, wenn NMES die Standardrehabilitation ergänzte. Sportartspezifische Protokolle verbreiten sich unter Amateurathleten und Fitnessbegeisterten, was die Kundenbasis des Marktes für Muskelstimulationsgeräte verbreitert und Gerätehersteller dazu anspornt, Formfaktoren für den Einsatz während des Trainings zu verfeinern.

Kompatibilität mit vernetzten Wearables

Die Integration mit biometrischen Wearables ermöglicht es Stimulatoren, sich mithilfe von Herzfrequenzvariabilität, Muskelsauerstoffsättigung oder Hautimpedanz selbst anzupassen. Designs mit geschlossenem Regelkreis[4]Scott G. Pritzlaff et al., "Patientenerfahrungen mit Open-Loop-Rückenmarksstimulationsgeräten," Pain Physician, painphysicianjournal.com reduzieren Überstimulationsvorfälle, von denen 58 % der Nutzer von Open-Loop-Rückenmarksstimulationsgeräten (SCS) betroffen sind, und verlängern den Sitzungskomfort. Weit verbreitete Verbraucher-Wearables, die Stimulationsmodule integrieren, erweitern die Reichweite über klinische Kanäle hinaus und generieren umfangreiche Datensätze, die zukünftige Algorithmenverfeinierungen speisen.

Analyse der Hemmnisse auf den Markt für Muskelstimulationsgeräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Begrenzte Langzeitevidenz zur Wirksamkeit | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Risiko von Hautverbrennungen und Reizungen | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten für fortschrittliche FES | -0.3% | Schwellenmärkte in Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Regulierungsgenehmigung | -0.3% | Global, mit stärkerem Einfluss in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Langzeitevidenz zur Wirksamkeit

Randomisierte Studien mit mehrjähriger Nachbeobachtung sind nach wie vor selten, insbesondere für neuere Plattformen mit Pulsweitenmodulation oder bioabbaubare Plattformen. Eine Übersichtsarbeit über 16 Studien zur FES-Radfahrt bei Rückenmarksverletzungen berichtete von inkonsistenten Spastizitätsergebnissen, was methodische Lücken unterstreicht. Ohne dauerhafte Belege stufen Kostenträger neu entstehende Indikationen häufig als experimentell ein, was die kurzfristige Nachfrage trotz FDA-Zulassungen dämpft.

Risiko von Hautverbrennungen und Reizungen

Transkutane Elektroden können bei bis zu 25 % der Anwender Reizungen verursachen. Kohlenstoffbasierte trockene Textilien und Aloe-versetzte Hydrogele reduzieren Reaktionen, und intelligente Stromverteilungsalgorithmen kartieren die Hautimpedanz, um Hotspots zu vermeiden, dennoch bleiben Langzeit-Heimanwender zurückhaltend. Die Geräteauswahl für empfindliche Bevölkerungsgruppen erfordert daher eine sorgfältige klinische Überwachung, was eine weit verbreitete Selbstanwendung einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Muskelstimulationsgeräte

Nach Produkttyp:

TENS behauptet die Führung, während FES beschleunigtDas TENS-Segment erzielte 42,10 % des Umsatzes im Jahr 2025 und profitiert von jahrzehntelanger klinischer Vertrautheit in der Schmerzlinderung. Ultrahochfrequenz-Protokolle verlängern nun die post-sitzungsanalgesie bei neuropathischen Schmerzen und steigern die Patientenzufriedenheit. FES, das mit einer CAGR von 4,93 % wächst, nutzt Neuroplastizitätsforschung zur Wiederherstellung der Funktion bei Schlaganfall und Rückenmarksverletzung und treibt die Kommerzialisierung in Systemen für obere und untere Extremitäten voran. NMES bleibt im Kraftkonditionierungsbereich entscheidend, während interferenzielle Geräte eine Nische für die Tiefengewebsbehandlung behalten. Mikrostromstimulatorenn, obwohl kleiner im Volumen, ziehen Interesse für Wundheilungs- und Zellregenerationsanwendungen auf sich. KI-optimierte Pulsbreite, die die Aktivierungstiefe mit bis zu 21-facher Varianz moduliert, verdeutlicht die Produktdifferenzierung jenseits des Preises und unterstützt das Wachstum im Markt für Muskelstimulationsgeräte.

Die Adoptionsdynamik zeigt, dass Krankenhausrehabilitationsabteilungen weiterhin Multi-Protokoll-Konsolen kaufen, während Verbraucher zu zweckgebundenen Pads tendieren, die in mobile Coaching-Apps integriert sind. Anbieter segmentieren daher ihre Portfolios: Eine Linie zielt auf die hochakute Neurorehabilitation mit geschlossenem Regelkreis ab, eine andere konzentriert sich auf rezeptfreie Wellness. Während bioabbaubare mechanoelektrische Nähte präklinische Studien durchlaufen, erwarten Hersteller disruptive postchirurgische Indikationen, die die Wettbewerbsordnung der Branche für Muskelstimulationsgeräte neu gestalten könnten.

Nach Modalität:

Tragbare Systeme sichern den Zugang, handgehaltene Geräte proliferierenTragbare Stationärkonsolen hielten im Jahr 2025 einen Umsatzanteil von 63,70 % und werden für ihre Multi-Kanal-Ausgaben geschätzt, die für ambulante Abteilungen und Satellitenkliniken geeignet sind. Cloud-Konnektivität lädt Nutzungsprotokolle in elektronische Gesundheitsakten hoch und hilft Anbietern, die Therapieadhärenz zu validieren. Formfaktorreduktionen von 30–40 %, die durch kompakte Leistungselektronik und effiziente Kühlkörper erreicht wurden, erleichtern das Umpositionieren dieser Geräte in Stationen und reduzieren Leerzeiten sowie die Kapitalrendite.

Handgehaltene Stimulatoren, für die eine CAGR von 4,12 % prognostiziert wird, erweitern die Therapie auf Fitnessstudios, Zuhause und Sportfelder. Langlebigere Festkörperbatterien und Energiegewinnungspatches beheben frühere Ladeprobleme, während Bluetooth-Programmierung die Einrichtungskomplexität reduziert. Forschungen zu selbstbetriebenen piezoelektrischen Systemen, die biomechanische Bewegung in therapeutische Ströme umwandeln, deuten auf zukünftige drahtlose Geräte hin. Wenn diese Innovationen reifen, vergrößern sie die adressierbare Marktgröße für Muskelstimulationsgeräte für Versorgungspunkt- und Verbraucherkanäle.

Nach Anwendung:

Schmerzmanagement dominiert, neurologische Rehabilitation nimmt zuDas Schmerzmanagement erfasste 58,05 % der Nachfrage im Jahr 2025, da Kliniker opioidschonende Modalitäten suchen. Die Wirksamkeit von TENS bei postoperativen, neuropathischen und Long-COVID-Schmerzen ist zunehmend dokumentiert, was Leitlinienaktualisierungen in physiotherapeutischen Fachgesellschaften anregt. Die muskuloskelettale Rehabilitation bleibt ein bedeutender Umsatzteilbereich, wobei Sportkliniken NMES integrieren, um die Rückkehr zum Spiel zu beschleunigen. Durch virtuelle Realität gepaarte Stimulation verbessert das Engagement in der Schulter- und Handtherapie und ist ein aufkommender Differenzierungsfaktor unter den Gerätelinien.

Die neurologische Rehabilitation wird voraussichtlich bis 2031 die höchste CAGR von 4,61 % erzielen. Adaptive FES-Gangsysteme, die die Pulszeitgebung basierend auf Echtzeit-Plantardruckdaten anpassen, verbessern die Symmetrie bei Schlaganfallüberlebenden und eröffnen eine breitere Erstattung für Gehunterstützung. Die Kombination von virtueller Realität mit FES steigert zudem die Motivation und neuroplastische Gewinne in Protokollen für die obere Extremität. Das Wachstum in diesen evidenzbasierten Indikationen stärkt die Tiefe und Resilienz des Marktes für Muskelstimulationsgeräte.

Nach Vertriebskanal:

Institutioneller Vertrieb dominiert, E-Commerce beschleunigtDie direkte institutionelle Beschaffung repräsentierte 54,85 % des Umsatzes im Jahr 2025. Krankenhäuser und Rehabilitationszentren bevorzugen gebündelte Schulung, Serviceverträge und volumenbasierte Preisgestaltung. Jüngste Leitlinien des Zentrums für Medicare und Medicaid-Dienstleistungen (CMS), die die transkutane aurikuläre Vagusnervstimulation (taVNS) bei chronischen Rückenschmerzen erstatten, haben die Kapitalbudgets für Neuromodulationslinien in integrierten Versorgungsnetzwerken gestärkt. Darüber hinaus signalisieren Meilensteinerstattungen der Versicherer – wie USD 15.420 für ein Neuromodulationsgerät – ein stärkendes Erstattungsvertrauen und sichern die institutionelle Dominanz.

Der E-Commerce-Umsatz ist jedoch auf eine CAGR von 5,21 % ausgerichtet. Telemedizinische Konsultationen autorisieren nun verschreibungspflichtige Stimulatoren über sichere Online-Portale, verkürzen Lieferzeiten und erweitern die Reichweite in ländliche Gebiete. Bewertungen und nutzergenerierte Inhalte stärken das Verbrauchervertrauen, während Abonnementelektroden und mobile Apps wiederkehrende Umsatzmodelle schaffen. Apotheken und Sportfachgeschäfte bedienen weiterhin Erstkäufer, die praktische Tests schätzen, und gleichen den Kanalmix im Markt für Muskelstimulationsgeräte aus.

Nach Endanwender:

Krankenhäuser führen, häusliche Pflege expandiert raschKrankenhäuser generierten 47,30 % des Umsatzes im Jahr 2025 und nutzen die multidisziplinäre Nutzung – von der Anästhesiologie bis zur Orthopädie – um hochwertige Konsolen zu rechtfertigen. Pay-for-Performance-Modelle fördern die frühe Mobilisierung, und elektrische Stimulation ist in Fast-Track-Chirurgiewegen eingebettet, um die Verweildauer zu reduzieren. In Krankenhäusern erfasste Daten bilden zudem die Grundlage für Registerstudien, die Erstattungsdossiers der Kostenträger speisen und das stationäre Volumen stärken.

Die häusliche Pflege, der am schnellsten wachsende Endanwender mit einer CAGR von 5,09 %, profitiert von politischen Veränderungen, die die ambulante Erholung und das Selbstmanagement der Patienten fördern. Umfragen zeigen, dass Menschen mit Rückenmarksverletzungen der Spastizitätslinderung und der Blasenkontrolle Priorität einräumen – Ergebnisse, die durch maßgeschneiderte Heim-FES-Geräte gut adressiert werden. Physiotherapiezentren bleiben für fähigkeitsintensive Therapieregimen unerlässlich, während Sportkliniken Premiumpakete anbieten, die Vorab-Aufwärmstimulation und Nachveranstaltungsrehabilitationsstimulation integrieren. Kleinere Segmente wie Langzeitpflegeeinrichtungen übernehmen Geräte, die Stimulation mit Sturzpräventionsanalysen kombinieren, und vergrößern so den Gesamtmarkt für Muskelstimulationsgeräte.

Geografische Analyse

Markt für Muskelstimulationsgeräte in Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 41,25 %, gestützt durch eine umfassende Versicherungsabdeckung, eine hohe Prävalenz chronischer Schmerzen und die rasche Verbreitung von Closed-Loop-Rückenmarksstimulatoren. In den Vereinigten Staaten setzen erstmalige Versichererzahlungen für tragbare Neuromodulationsgeräte Erstattungsmaßstäbe, die sich auf private Kostenträger auswirken. Die regionale CAGR von 3,08 % spiegelt eine etablierte, aber innovationshungrige Marktlandschaft wider, in der digital-affine Marktteilnehmer technikaffine Verbraucher ansprechen. Das kanadische Universalversorgungssystem fördert die Nutzung in Kliniken, während Mexiko den grenzüberschreitenden Medizintourismus für Schmerzbehandlungen nutzt – all dies stärkt gemeinsam den Markt für Muskelstimulationsgeräte.

Markt für Muskelstimulationsgeräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich die höchste CAGR von 4,68 % verzeichnen, angetrieben durch Infrastrukturinvestitionen und die demografische Alterung der Bevölkerung. China und Indien priorisieren nicht-pharmakologische Schmerzversorgung in nationalen Leitlinien, was Käufe durch öffentliche Krankenhäuser und private Wellnessketten ankurbelt. Japan ist führend bei der Einführung von Neuro-Rehabilitationsgeräten, wobei Versicherer fortschrittliche funktionelle Elektrostimulation für die Mobilität nach einem Schlaganfall abdecken. Südkoreanische Auftragshersteller beliefern globale Marken, während inländische Unternehmen flache Wearables für den geriatrischen Heimgebrauch auf den Markt bringen und damit die Marktgröße für Muskelstimulationsgeräte in der gesamten Region ausweiten.

Markt für Muskelstimulationsgeräte in EMEA und Südamerika

Europa hält einen robusten Marktanteil durch eine strenge evidenzbasierte Beschaffung in Deutschland, dem Vereinigten Königreich und den nordischen Ländern. Die gesamteuropäische Medizinprodukteverordnung verlangt eine rigorose Marktüberwachung nach dem Inverkehrbringen und veranlasst Anbieter zur Durchführung gesamteuropäischer Register zur Validierung von Ergebnissen. Mittel- und osteuropäische Länder nutzen EU-Strukturfonds zur Modernisierung von Rehabilitationszentren und erweitern so die Installationsbasis. Unterdessen wachsen der Nahe Osten und Afrika sowie Südamerika von einem niedrigen Ausgangsniveau aus und verzeichnen prognostizierte CAGRs von 3,98 % bzw. 3,75 %. Brasilianische orthopädische Kliniken setzen neuromuskuläre Elektrostimulation für die Rehabilitation nach Gelenkersatz ein, während Krankenhäuser im Golf-Kooperationsrat hochwertige Neurostimulationseinheiten im Rahmen von Medizintourismusinitiativen einsetzen. Aufstrebende städtische Zentren in diesen Regionen tragen weiterhin zu einem inkrementellen Volumenwachstum auf dem globalen Markt für Muskelstimulationsgeräte bei.

Wettbewerbslandschaft

Der Markt für Muskelstimulationsgeräte ist mäßig fragmentiert, wobei global diversifizierte Medizintechnikunternehmen, Nischen-Neurostimulationsspezialisten und agile Unterhaltungselektronikunternehmen um Marktanteile kämpfen. Führende Akteure konzentrieren sich auf voll ausgestattete Plattformen, die Schmerzen, Neurorehabilitation und Harninkontinenz abdecken, und koppeln häufig Hardware mit abonnementbasierten Analyse-Dashboards. Mittelständische Innovatoren verfolgen KI-gestützte Wellenformanpassungen, während Start-ups flexible gedruckte Elektroden und biologisch abbaubare Materialien nutzen, um sich zu differenzieren.

Strategische Partnerschaften florieren: Gerätehersteller verbinden sich mit Telemedizinanbietern, um virtuelles Coaching zu bündeln; Batteriehersteller entwickeln gemeinsam ultradünne Zellen für intelligente Kleidungsstücke; Sportfranchises testen In-App-Leistungsdatenfeeds zur Verfeinerung von Trainingsalgorithmen. Starts von Rückenmarksstimulatoren mit geschlossenem Regelkreis markieren eine entscheidende Wende hin zu autonomen patientenresponsiven Systemen und adressieren Umfrageergebnisse, dass 58 % der Open-Loop-Nutzer von Überstimulation betroffen sind. Bioabbaubare mechanoelektrische Fasern, die Bewegung in elektrische Therapie an der Wundstelle umwandeln können, veranschaulichen die Konvergenz von Materialwissenschaften und Neuromodulation und eröffnen Weißraum-Indikationen in der chirurgischen Erholung.

Markteintrittsbarrieren sinken in Verbrauchersegmenten, aber klinische Pfade bleiben aufgrund von Sicherheits- und Datenanforderungen anspruchsvoll. Folglich entstehen Dual-Brand-Portfolios: eine nach Klasse II zugelassene medizinische Einheit für chronische Schmerzen und ein rezeptfreies Muskelrehabilitationspad für Fitness. Etablierte Unternehmen nutzen ihre Größe, um die Komponentenversorgung und regulatorische Expertise zu sichern, während Neueinsteiger auf Crowdfunding und Influencer-Marketing für den direkten Verbraucherzugang setzen. Mit zunehmender Evidenz und da Kostenträger ergebnisbasierte Versorgung belohnen, wird der Wettbewerbsvorteil zunehmend von integrierten Ökosystemen abhängen, die adaptive Hardware, Echtzeit-Analytik und nutzerzentriertes Design im gesamten Markt für Muskelstimulationsgeräte verbinden.

Branchenführer für Muskelstimulationsgeräte

Beurer

EMS Physio Ltd

Enovis (DJO, LLC)

NeuroMetrix, Inc

Zynex Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Muskelstimulationsgeräte

- Abbott Laboratories

- AxioBionics

- Beurer

- BioMedical Life Systems

- BTL

- Chattanooga (DJO)

- Compex

- EMS Physio

- Enovis Corporation

- GAMA Healthcare

- Globus Corporation

- Ito Physiotherapy & Rehabilitation

- Liberate Medical

- Mettler Electronics

- NeuroMetrix

- OG Wellness Technologies

- OMRON

- Restorative Therapies

- RS Medical

- Tone-A-Matic

- Zimmer MedizinSysteme

- Zynex Medical

Analyse der Unternehmen im Markt für Muskelstimulationsgeräte lesen

Aktuelle Branchenentwicklungen im Markt für Muskelstimulationsgeräte

- April 2025: Abbott führte ein Liefersystem der nächsten Generation für seinen Proclaim DRG-Neurostimulator ein und verbesserte die Lead-Platzierungspräzision für die Behandlung des komplexen regionalen Schmerzsyndroms.

- Februar 2025: Blue Cross Blue Shield of Rhode Island aktualisierte die Deckung und erklärte TENS als medizinisch notwendig für chronische Schmerzen, akute postoperative Schmerzen und Rückenschmerzen, während es TAPS für bestimmte Verwendungszwecke weiterhin ausschloss.

- September 2024: Zynex erhielt die FDA-Zulassung für sein tragbares TensWave-Gerät und erweiterte damit die verschreibungsfähigen nicht-pharmakologischen Schmerzoptionen.

- April 2024: Medtronic erhielt die FDA-Zulassung für Inceptiv, den ersten rückladefähigen Rückenmarksstimulator mit geschlossenem Regelkreis, der evozierte zusammengesetzte Aktionspotenziale (ECAPs) erfasst und die Therapie in Echtzeit automatisch anpasst.

Markt für Muskelstimulationsgeräte Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Muskelstimulatoren als alle externen, elektrisch betriebenen Geräte, die kontrollierten Strom an Skelettmuskeln oder periphere Nerven zur Schmerzlinderung, Rehabilitation oder Leistungsunterstützung in klinischen, sportlichen und häuslichen Bereichen abgeben. Das Universum umfasst daher TENS-, NMES-, FES-, Interferenz- und Mikrostromgeräte, die als Handgeräte, tragbare Geräte oder Tischgeräte geliefert werden. Nach Angaben von Mordor Intelligence erreichte der weltweite Umsatz mit diesen Geräten im Jahr 2025 0,96 Milliarden USD.

Ausschluss vom Geltungsbereich: Implantierbare Neurostimulatoren, Radiofrequenz-Ablationssysteme und rein kosmetische EMS-Wearables fallen nicht unter diese Analyse.

Überblick über die Segmentierung

- Nach Produkttyp

- Neuromuskuläre Elektrische Stimulation (NMES)

- Funktionelle Elektrische Stimulation (FES)

- Transkutane Elektrische Nervenstimulation (TENS)

- Interferenzielle Stimulation (IF)

- Mikrostrom-Elektrischer Neuromuskulärer Stimulator

- Weitere Produkte

- Nach Modalität

- Handgehaltene Geräte

- Tragbare/Stationäre Systeme

- Nach Anwendung

- Schmerzmanagement

- Erkrankungen des Bewegungsapparats

- Neurologische Rehabilitation

- Weitere Anwendungen

- Nach Vertriebskanal

- Direkt-/Institutioneller Vertrieb

- Einzel- und Fachhandel

- E-Commerce

- Nach Endanwender

- Krankenhäuser

- Physiotherapie- und Rehabilitationszentren

- Sportkliniken

- Häusliche Pflegeumgebungen

- Weitere Endanwender

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat (GCC)

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Physiotherapeuten, biomedizinische Ingenieure, Beschaffungsleiter in Krankenhäusern verschiedener Fachrichtungen und E-Commerce-Kategorie-Manager in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche verdeutlichten die durchschnittlichen Verkaufspreise, die typischen Austauschzyklen und die sich abzeichnenden Nachfragetaschen und halfen uns, die vorläufigen Annahmen auf dem Schreibtisch zu überprüfen, bevor wir das Modell festlegten.

Desk Research

Unsere Analysten begannen mit öffentlichen Datensätzen wie den 510(k)-Listen der US-amerikanischen FDA und den europäischen MDR-Listen für zugelassene Stimulationsgeräte, den Exportströmen von UN Comtrade HS 9021 und der Schmerzprävalenz auf Bevölkerungsebene des WHO Global Health Observatory. Positionspapiere der Industrie von MedTech Europe, der American Physical Therapy Association und der International Federation of Sports Physical Therapy lieferten den Nutzungskontext. Die 10-Ks der Unternehmen, Händlerkataloge und bei Dow Jones Factiva archivierte Nachrichten lieferten zusätzliche Informationen zu Preisen und Vertriebswegen. Wir haben auch D&B Hoovers angezapft, um Informationen über die Einnahmen privater Unternehmen zu erhalten. Die oben genannten Quellen dienen der Veranschaulichung; viele weitere Veröffentlichungen dienten der Datensammlung und -überprüfung.

Marktgrößenbestimmung und -prognose

Die Top-down-Rekonstruktion begann mit den Produktions- und Handelsdaten für 2024, die dann um den Aufbau von Lagerbeständen in den Ländern und um Garantierückgaben bereinigt wurden, um die Nettolieferungen zu schätzen. Ausgewählte Bottom-up-Validierungen, die stichprobenartig die Einnahmen der Zulieferer und die Akzeptanz auf Klinikebene untersuchten, überprüften die Angemessenheit. Zu den Schlüsselvariablen des Modells gehören: 1) die Prävalenz chronischer Schmerzen nach Altersgruppen, 2) das Volumen der Rehabilitationsbehandlungen, die von der Versicherung erstattet werden, 3) die Erosion der durchschnittlichen Verkaufspreise in Verbindung mit asiatischen Billigimporten, 4) die Verbreitung von Online-Kanälen für den Direktvertrieb an Verbraucher und 5) das Verhältnis zwischen Physiotherapeuten und Bevölkerung. Eine multivariate Regressionsprognose, die sich auf diese Faktoren stützt, prognostiziert die Nachfrage bis zum Jahr 2030; danach wird die Szenarioanalyse an den technologischen Wandel angepasst. Datenlücken in den Roll-ups der Anbieter wurden mit gewichteten regionalen Proxies überbrückt, die in Interviews bestätigt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden mit den Importwerten, den Beschaffungsprotokollen der Krankenhäuser und den Trends bei den Ansprüchen der Kostenträger abgeglichen. Jede Anomalie oberhalb eines festgelegten Schwellenwerts löst eine Überprüfung durch einen leitenden Mitarbeiter und Folgegespräche mit Experten aus. Die Berichte werden jährlich aktualisiert, und bei wichtigen Ereignissen, wie z. B. neuen Erstattungscodes, werden zwischenzeitliche Aktualisierungen vorgenommen. Vor der Veröffentlichung führt ein Analyst eine erneute Sinnesprüfung durch, damit die Kunden die aktuellste Ansicht erhalten.

Warum Mordors Muskelstimulator Baseline-Befehle verlässlich sind

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Geräte, Preisannahmen und Aktualisierungsrhythmen wählen. Durch die enge Angleichung des Umfangs an freigegebene externe Stimulatoren und die jährliche Aktualisierung der Wirtschaftlichkeitsberechnungen bietet Mordor einen stabilen Bezugspunkt für Planer.

Einige Studien schließen Direktverkäufe aus, andere bündeln implantierbare Systeme, und einige wenige frieren die Wechselkurse für den gesamten Zeitraum ein, was die Werte im Vergleich zu unserer dynamischen Währungsbehandlung aufbläht oder absenkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 0,96 Mrd. USD (2025) | Mordor Intelligence | - |

| 0,82 Mrd. USD (2024) | Globale Unternehmensberatung A | Keine Ersetzungen für den elektronischen Handel und die Physiotherapie-Klinik |

| 0,74 Mrd. USD (2024) | Industrie Tracker B | Ausgenommen Tischsysteme, verwendet statische ASPs für 2023 |

Zusammenfassend lässt sich sagen, dass die disziplinierte Auswahl der Variablen, die jährliche Aktualisierung und die Dual-Path-Validierung sicherstellen, dass die Basislinie von Mordor der transparenteste und reproduzierbarste Maßstab für Entscheidungsträger bleibt, die eine verlässliche Größenbestimmung der Muskelstimulatoren-Chance suchen.

Im Bericht beantwortete Schlüsselfragen

Wie gestaltet die Miniaturisierung die Muskelstimulationsgeräte der nächsten Generation?

Fortschritte bei kompakten Batterien und energiesparender Elektronik ermöglichen leichtere, tragbare Designs, die Patienten bei alltäglichen Aktivitäten oder sportlichem Training ohne klinische Aufsicht einsetzen können.

Fortschritte bei kompakten Batterien und energiesparender Elektronik ermöglichen leichtere, tragbare Designs, die Patienten bei alltäglichen Aktivitäten oder sportlichem Training ohne klinische Aufsicht einsetzen können.

Stimulatoren mit geschlossenem Regelkreis passen Pulsparameter in Echtzeit mithilfe physiologischer Rückmeldungen an, reduzieren Überstimulationsereignisse und verringern die Lücke zwischen verschriebener und tatsächlich verabreichter Therapie.

Warum integrieren sportmedizinische Programme zunehmend neuromuskuläre elektrische Stimulation?

Athletiktrainer setzen Stimulationsprotokolle ein, um die postverletzte Kraftregeneration zu beschleunigen und den Muskelzustand während der Immobilisierung aufrechtzuerhalten, was die Rückkehr zur Sportausübung verkürzt.

Wie entwickeln sich die Erstattungsregelungen für elektrische Stimulationsgeräte zur Heimanwendung?

Versicherer beginnen indikationsspezifische Deckungen auszustellen – beispielsweise für chronische Rückenschmerzen –, sobald Hersteller Nachweise über den klinischen Nutzen und Sicherheitsvorkehrungen für die Fernüberwachung vorlegen.

Welche technologische Hürde begrenzt noch die breite Verbraucherakzeptanz transkutaner Stimulatoren?

Hautreizungen und Verbrennungsrisiken durch herkömmliche Hydrogel-Elektroden schrecken weiterhin vor der Langzeitanwendung ab und treiben die Forschung und Entwicklung hin zu in Textilien eingebetteten Trockenelektroden und adaptiven Stromverteilungsalgorithmen an.

Wie nutzen Kliniker die von vernetzten Stimulatoren generierten Daten?

Cloud-synchronisierte Nutzungsprotokolle und Symptomwerte geben Therapeuten objektive Einblicke in Adhärenz und Therapieansprechen und ermöglichen eine zeitgerechte Anpassung von Wellenformen und Sitzungshäufigkeit für jeden Patienten.

Seite zuletzt aktualisiert am: