Marktgröße und Marktanteil für Überwachungsradar

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

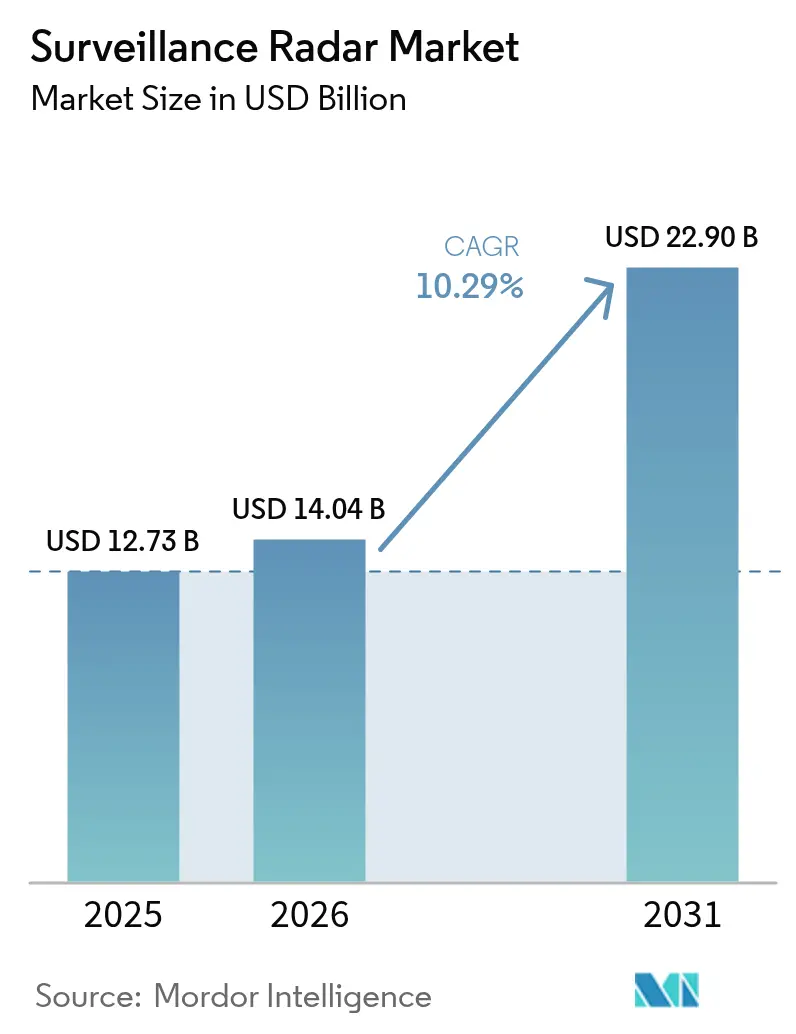

| Marktgröße (2026) | 14.04 Milliarden US-Dollar |

| Marktgröße (2031) | 22.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Überwachungsradar durch Mordor Intelligence

Die Marktgröße für Überwachungsradar wird im Jahr 2026 auf USD 14,04 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 12,73 Milliarden, mit Prognosen für 2031 von USD 22,9 Milliarden, bei einer Wachstumsrate von 10,29 % CAGR über den Zeitraum 2026–2031. Verstärkte Verteidigungsmodernisierungsprogramme, zunehmender Bedarf an Grenzsicherheitsüberwachung und rasante Fortschritte in der aktiven elektronisch geschwenkten Array-Technologie (AESA) sind die primären Treiber dieser Expansion. Nationen ersetzen veraltete mechanisch geschwenkte Radarsysteme durch softwaredefinierte Architekturen, die sich innerhalb von Millisekunden an neue Bedrohungssignaturen anpassen. Die Einführung KI-gestützter autonomer Zielerkennungssysteme reduziert die Arbeitsbelastung der Bediener und unterstützt Operationen in mehreren Domänen. Gleichzeitig verbessern Galliumnitrid-Halbleiter die Leistungsdichte, Reichweite und Zuverlässigkeit, während sie Größe, Gewicht und Kühlungsanforderungen reduzieren.

Wichtigste Erkenntnisse des Berichts

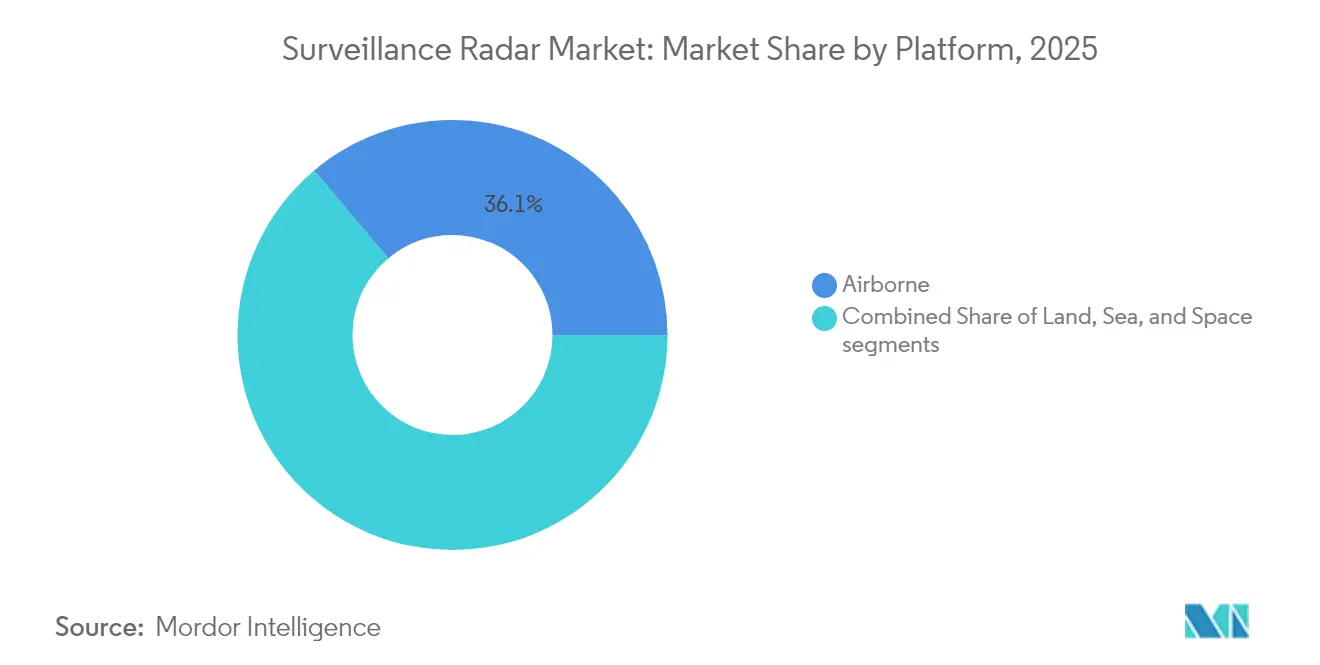

- Nach Plattform führten luftgestützte Systeme mit einem Umsatzanteil von 36,12 % im Jahr 2025; weltraumbasierte Plattformen werden voraussichtlich mit einer CAGR von 9,47 % bis 2031 expandieren.

- Nach Komponente stellten Antennen mit einem Anteil von 24,08 % im Jahr 2025 den größten Anteil dar, während digitale Signalprozessoren voraussichtlich am schnellsten mit einer CAGR von 8,22 % wachsen werden.

- Nach Anwendung kontrollierten militärische Nutzungen 68,95 % des Marktanteils für Überwachungsradar im Jahr 2025, während kommerzielle Nutzungen bis 2031 mit einer CAGR von 8,58 % wachsen sollen.

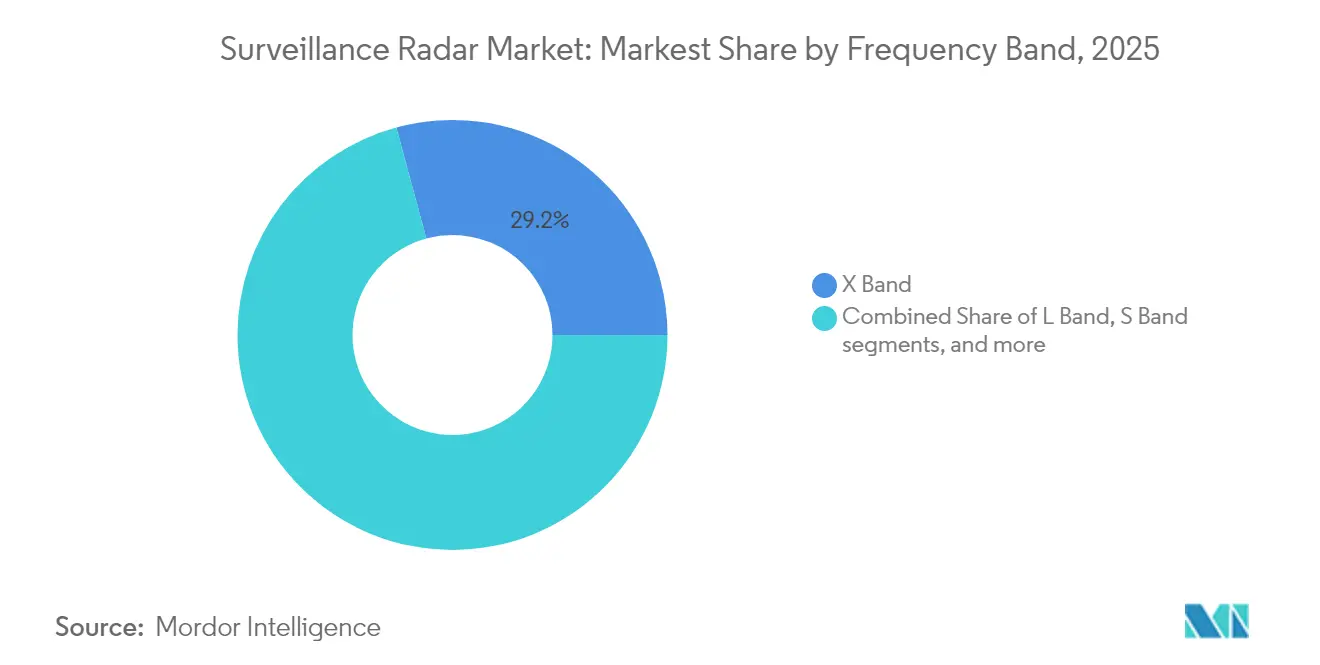

- Nach Frequenzband hielt das X-Band 29,21 % der Marktgröße für Überwachungsradar im Jahr 2025, während Ku/K-Band-Systeme voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,38 % steigen werden.

- Nach Reichweite hielten Langstreckenradarsysteme einen Anteil von 41,88 % am Markt für Überwachungsradar im Jahr 2025; Kurzstreckensysteme sind mit der schnellsten CAGR von 8,63 % positioniert.

- Nach Radardimension dominierten 2-D-Systeme mit einem Anteil von 46,10 % im Jahr 2025, während 4-D-Systeme bis 2031 mit einer CAGR von 7,56 % expandieren sollen.

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Umsatzanteil von 35,12 %, während der asiatisch-pazifische Raum voraussichtlich die höchste CAGR von 7,41 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Überwachungsradar

Analyse der Auswirkungen der Treiber*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Steigende Verteidigungsbudgets und Flottenerneuerung | +2.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erhöhter Bedarf an Grenzsicherheitsüberwachung | +2.1% | Asiatisch-pazifischer Raum und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Rasante Einführung von AESA-basierten Systemen | +1.9% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte autonome Zielerkennung | +1.4% | Nordamerika und EU; Übertragung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Proliferation von multistatischen und passiven Radarnetzwerken | +1.2% | Europa und Nordamerika; selektive Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| UTM-taugliche leichte Radarsysteme für kommerzielle Drohnen | +1.0% | Weltweit, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsbudgets und Flottenerneuerung

Die NATO-Verbündeten haben sich verpflichtet, die Verteidigungsausgaben bis 2035 auf 5 % des BIP zu erhöhen, ein erheblicher Anstieg gegenüber der 2-%-Richtlinie des Jahres 2024.[1]Euronews-Redaktion, "NATO-Verbündete streben bis 2035 5 Prozent des BIP für Verteidigung an," euronews.com Diese Ausgabenverschiebung erschließt milliardenschwere Radar-Rekapitalisierungsprogramme, wie die Beschaffung von 19 TPY-4-Systemen durch die US-Luftwaffe im Wert von USD 472 Millionen, die für die operative Abnahme im Jahr 2028 vorgesehen ist. Gemeinschaftliche Beschaffungen – beispielhaft verdeutlicht durch die europäische Bestellung von 1.000 Patriot GEM-T-Raketen – bündeln nationale Budgets und harmonisieren gleichzeitig die Radarintegrationsanforderungen innerhalb des Bündnisses. Fähigkeitsbasierte Planungsmodelle schützen Radarposten auch dann, wenn die Gesamthaushalte für Streitkräftestrukturen schwanken. Mit zunehmender Reife der Mehrdomain-Doktrin priorisieren Kommandeure resiliente Sensorarchitekturen und sichern so stabile Mittelzuweisungen für Radarsysteme der nächsten Generation.

Erhöhter Bedarf an Grenzsicherheitsüberwachung

Territoriale Streitigkeiten, Migrationsströme und Drogenhandel treiben Radarstationierungen außerhalb konventioneller militärischer Schauplätze voran. Der kanadische Polar-Weitbereichs-Radarvertrag über USD 48,4 Millionen sichert arktische Zugangswege und ergänzt die umfassendere NORAD-Modernisierung.[2]ATCO Ltd., "Polar-Weitbereichs-Radarvertrag vergeben," atco.com Die niederländische Spende von Drohnenerkennungsradarsystemen an die Ukraine unterstreicht den schnellen Übergang ziviler Überwachungstechnologien in aktive Konfliktzonen. Chinas Gegenstealth-Installationen auf Riffen im Südchinesischen Meer zeigen, wie Radaranlagen faktische Grenzen festigen. Betreiber fordern nun Abdeckung in geringen Flughöhen, Integration unbemannter Systeme und schnelle Zielerfassung für Einsatzkräfte, was die kurzfristige Nachfrage stabil hält.

Rasante Einführung von AESA-basierten Systemen

Galliumnitrid-AESA-Arrays bieten 360-Grad-Abdeckung, Störfestigkeit und softwaredefinierte Missionsumdefinition. Raytheons LTAMDS beweist das Konzept und tritt mit der Meilenstein-C-Genehmigung im April 2025 in die Serienproduktion ein. Die Integration von ASELSANs MURAD auf dem unbemannten Luftfahrzeug Bayraktar Akıncı durch die Türkei bestätigt die AESA-Skalierbarkeit für kompakte Plattformen.[3]Army Recognition, "US-Luftwaffe beauftragt 19 TPY-4-Radarsysteme," armyrecognition.com Northrop Grummans G/ATOR ersetzt fünf Altsensoren durch eine einzige AESA-Luft-Boden-See-Lösung und senkt damit Lebenszykluskosten und Logistikaufwand. Modulare Architekturen ermöglichen inkrementelle Software-Updates, die neue Wellenformen einführen, ohne die Hardware neu gestalten zu müssen, was zu dauerhaften Aktualisierungs-Einnahmequellen führt.

KI-gestützte autonome Zielerkennung

Die Datenrate moderner Radarsysteme erreicht Terabytes pro Einsatz und überfordert menschliche Analysten. Raytheons kognitives Algorithmus-Einsatzsystem (Cognitive Algorithm Deployment System) bettet maschinelle Lernklassifizierer ein, die Bedrohungen in F-16-Verarbeitungsketten mit einer Latenz unter einer Sekunde einstufen. Russlands KI-gestütztes mobiles Radarsystem Nebo-SV soll Objekte auf 600 km Entfernung verfolgen und Luftabwehrmittel autonom umleiten. Prädiktive Wartungsalgorithmen reduzieren ungeplante Ausfallzeiten, verlängern die mittlere Zeit zwischen Ausfällen und senken die Betriebskosten. Edge-Computing verlagert die Verarbeitung zum Sensor, entlastet Bandbreiten in umkämpften taktischen Netzwerken und erhöht das Tempo bei gemeinsamen alldomänen Operationen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Beschaffungs- und Lebenszykluskosten | -1.8% | Weltweit, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Spektrumüberlastung und regulatorische Beschränkungen | -1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cyber-EW-Verwundbarkeit vernetzter Radarsysteme | -0.9% | NATO-Verbündete | Langfristig (≥ 4 Jahre) |

| Lieferengpässe bei GaN-Halbleitern | -0.7% | Westliche Hersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Beschaffungs- und Lebenszykluskosten

Raytheons LTAMDS hat einen Stückpreis von annähernd USD 130 Millionen, ein Schwellenwert, der selbst erstklassige Verteidigungsbudgets belastet.[4]Defense-Express-Analysten, "LTAMDS-Kostenanalyse," defense-express.com Über eine Nutzungsdauer von 25 Jahren können Wartung, Schulung und regelmäßige technologische Auffrischungen den ursprünglichen Beschaffungsaufwand verdreifachen. Kleinere Staaten verfolgen Kostenteilungsrahmen – das europäische Patriot-Gemeinschaftsbeschaffungsprogramm ist ein Paradebeispiel – um Spitzenfähigkeiten ohne eigenständige Kapitalbelastung zu sichern. Modulare offene Systemarchitekturen, die handelsübliche Komponenten einbeziehen, gewinnen zwar an Zustimmung, müssen jedoch weiterhin klare und strenge militärische Qualifikationen erfüllen, was die kurzfristigen Auswirkungen auf die Erschwinglichkeit dämpft.

Spektrumüberlastung und regulatorische Beschränkungen

Die zivile 5G-Einführung belegt Mittelbandfrequenzen, die seit Langem von Luftverteidigungsradarsystemen genutzt werden, und zwingt Betreiber in das Ka-Band und darüber hinaus, wo die Signaldämpfung zunimmt. Langwierige nationale Zertifizierungszyklen – neun Monate für die US-Luftwaffe im Jahr 2024 – verzögern die Einführung neuer Systeme. Radarsensoren für Kraftfahrzeuge und Kleinst-UAV verschärfen gegenseitige Interferenzen und erzwingen den Einsatz adaptiver Wellenformen und kognitiver Sensorik, was die Entwicklungskomplexität erhöht. Die internationale Harmonisierung hinkt hinterher, was langfristige Unsicherheit für multinationale Übungen und Koalitionsoperationen schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Weltraumsysteme treiben Innovationen voran

Weltraumgestützte Radarsysteme bilden den am schnellsten wachsenden Bereich und halten mit dem trilateralen Aufbau des Deep Space Advanced Radar Capability-Programms im Wert von USD 200 Millionen eine CAGR von 9,47 % aufrecht. Wertmäßig wird das Segment bis 2031 mehr als USD 2 Milliarden zum Markt für Überwachungsradar beitragen. Luftgestützte Plattformen behielten mit einem Anteil von 36,12 % im Jahr 2025 ihre Dominanz, unterstützt durch die EagleEye-Integration von General Atomics, die die Ausdauer des Gray Eagle verdoppelt und gleichzeitig die Auflösung synthetischer Apertur verbessert. Landgestützte mobile Radarsysteme bieten expeditionäre Flexibilität für heeresmanövrierte Kräfte, während seegestützte Arrays mit Kampfmanagementsystemen integriert werden, um Waffeneinsatzzonen zu erweitern.

Plattformprioritäten verlagern sich hin zu dauerhafter, global zugänglicher Überwachung, die nicht durch Geografie oder Überflugrechte eingeschränkt wird. Chinas geosynchroner SAR-Satellit deckt kontinuierlich nahezu ein Drittel der Erdoberfläche ab und verdeutlicht den strategischen Wert orbitaler Ressourcen. Kommerzielle Konstellationen von Iceye und Capella Space schaffen neue Kapazitäten und liefern nahezu in Echtzeit Aufgabenfeeds für öffentliche und private Kunden. Gleichzeitig verschmelzen bemannte und unbemannte Luftfahrzeugrollen, da modulare Radarpods zwischen verschiedenen Plattformen migrieren. Das Ergebnis ist eine mehrschichtige Sensorarchitektur, bei der die gegenseitige Zielerfassung zwischen orbitalen, luftgestützten und bodengestützten Sensoren zur Routine wird und die Gesamtmissionsstabilität erhöht.

Nach Komponente: Digitale Signalprozessoren führen Innovationen an

Digitale Signalprozessoren (DSPs) bilden die am schnellsten wachsende Komponentenklasse mit einer CAGR von 8,22 % und spiegeln die steigende KI-Arbeitslast in modernen Sensoren wider. Antennen mit einem Anteil von 24,08 % im Jahr 2025 stellen den größten Einzelkostentreiber im Markt für Überwachungsradar dar. Fortschritte bei Galliumnitrid-Front-Ends bieten eine 5- bis 10-fache Leistungsdichtesteigerung gegenüber Galliumarsenid-Vorgängern und reduzieren dabei Kühlmasse, während sie die Detektionsreichweite erhöhen. Sende-Empfangs-Module integrieren nun die Analog-Digital-Wandlung auf dem Chip, was den HF-Pfad verkürzt und die Kalibrierung vereinfacht.

Der Markt für Überwachungsradar profitiert von der Miniaturisierung von Komponenten, die den Einbau in abnutzbare unbemannte Systeme ermöglicht. Das Breitband-Selektionspropagationsprojekt des MIT Lincoln Laboratory zeigt Millimeterwellenradarsysteme, die Langstreckenkommunikation und Präzisionssensorik auf einer Platine ausführen. Durchbrüche bei Leistungsverstärkern reduzieren die thermische Last und erleichtern die Integration auf Plattformebene. Mehraufgabenfähige Designs, die Radar-, elektronische Unterstützungs- und Satellitenkommunikationsfunktionen in einer gemeinsamen Apertur kombinieren, entwickeln sich zu primären Beschaffungsentscheidungen und stärken wiederkehrende Einnahmen für DSP- und HF-Kettenanbieter.

Nach Anwendung: Kommerzielle Segmente beschleunigen sich

Militärprogramme generierten 68,95 % des Umsatzes im Jahr 2025; die zivile Einführung wächst jedoch mit einer CAGR von 8,58 %, da Luftverkehrsbehörden, Energieunternehmen und Smart-City-Konsortien Radartechnologie für Sicherheits- und Effizienzgewinne nutzen. Der deutsche Flugsicherungsdienstleister und HENSOLDT AG streben an, passives Radar bis 2026 für die Zivilluftfahrt zu zertifizieren, was den regulatorischen Schwung verdeutlicht. Drohnenerkennungsraster proliferieren rund um Flughäfen, Ölraffinerien und Sportstätten und schaffen ein volumenstärkeres, kostengünstigeres Untersegment.

Jenseits des Transportwesens setzen hydrometeorologische Behörden C-Band-Doppler-Arrays für Unwetterwettervorhersagen ein, während Versorgungsunternehmen mittelreichweitige Radarsysteme integrieren, um Hochspannungskorridore gegen tieffliegende Luftfahrzeuge zu schützen. Die Ausnahmeregelung der FAA für Drohnen jenseits der Sichtweite (Beyond-Visual-Line-of-Sight), die mit bordeigenem Radar ausgestattet sind, schafft eine Vorlage, die andere zivile Luftfahrtbehörden übernehmen. Infolgedessen treten kommerzielle Innovatoren mit agilen Entwicklungskulturen und Risikofinanzierung in den Markt für Überwachungsradar ein und fordern Verteidigungskonzerne heraus, ihre Markteinführungsstrategien neu auszurichten.

Nach Frequenzband: Ku/K-Band-Technologien gewinnen stark an Dynamik

Das Ku/K-Band-Segment soll bis 2031 mehr als USD 4 Milliarden zur Marktgröße für Überwachungsradar beitragen und wächst mit einer CAGR von 10,38 %. Seine feinere Strahlbreite liefert eine Auflösung unter einem Meter, ein begehrtes Merkmal für Gegenstealth-Missionen und Anomalieerkennungs-Bildgebung. Das X-Band hingegen behält mit einem Anteil von 29,21 % seine Führungsposition aufgrund fest verankerter Marine- und Luftverteidigungsbestände.

Frequenzagilität ist ein Kennzeichen aktueller Beschaffungen, wobei neue Bauten mit Mehrband-Einspeisenetzen ausgestattet sind, die innerhalb eines einzigen Impulsmusters vom S-Band zum Ku-Band wechseln können. Der Markt für Überwachungsradar belohnt zunehmend Anbieter, die Einzelapertur-Lösungen mit breitem Frequenzspektrum liefern und damit den Platzbedarf auf überfüllten Aufbauten reduzieren. An der äußersten Grenze versprechen W-Band-Konzepte im Testbetrieb Mikro-Doppler-Signaturen, die Rotorblattanzahlen oder menschlichen Gang unterscheiden können, was eine ultrafeingranulare Klassifizierung für Spezialkräfte ermöglicht.

Nach Reichweite: Kurzstreckensysteme expandieren schnell

Systeme unter 50 km verzeichnen die schnellste CAGR von 8,63 %, angetrieben durch dichte städtische Drohnenüberwachung, Grenzzäune und Campus-Sicherheitsanwendungen. Strategische Sensoren über 200 km hielten im Jahr 2025 einen Marktanteil von 41,88 %, gestützt durch Frühwarnmissionen und Programme zur Raketenabwehr wie das Langstrecken-Diskriminierungsradar (Long Range Discrimination Radar) des Pentagons, das bei jüngsten Tests Detektion über 2.000 km hinaus demonstrierte.

Urbane Luftmobilitätskorridore erfordern Radarsysteme, die elektrische Senkrechtstart- und Landeflugzeuge (e-VTOL) für Passagiere in Höhen unter 500 Fuß entflechten können. Schnellmontage-Mastausrüstungen, die von Solaranlagen versorgt werden, sprechen Kommunen an, die mobile Umfangsabdeckung für hochkarätige Veranstaltungen suchen. Im Gegensatz dazu überbrücken mittelreichweitige Feuerleitsradar-Systeme die Lücke für bodengestützte Luftverteidigungsbatterien und bieten sowohl Gebietsabdeckung als auch präzise Übergabe an Raketenwerfer. Der Markt für Überwachungsradar umspannt somit ein Spektrum, bei dem die Reichweite kein Endziel, sondern ein anpassbarer Parameter ist, der auf Mission und Gelände abgestimmt ist.

Nach Radardimension: 4-D-Systeme ermöglichen Präzision

Dreidimensionale Systeme bleiben das Arbeitspferd, aber 4-D-Radarsysteme – die Doppler-Geschwindigkeit zu Azimut, Elevation und Reichweite hinzufügen – skalieren mit einer CAGR von 7,56 %. Verbessertes Mikrobewegungstracking reduziert Fehlalarme bei Vögeln und Drohnen und schont Abfangraketen für echte Bedrohungen. In der Fachzeitschrift MDPI Remote Sensing veröffentlichte Forschungsergebnisse belegen, dass Millimeterwellen-4-D-Doppler-Arrays schwer erkennbare Überschallobjekte mit hoher Wiedergabetreue verfolgen können.

Die Nachfrage ist am stärksten bei integrierten Luft- und Raketenabwehrnetzwerken, die auf Schuss-Beobachtung-Schuss-Gefechtsschleifen ausgerichtet sind. Die Fusion mit elektro-optischen und infrarotbasierten Sensoren erzeugt zusammengesetzte Zielspuren, die gemeinsame Lagebilder für gemeinsame Führungszentren füllen. Anbieter, die Upgrade-Kits anbieten können, die veraltete 2-D-Einheiten auf 3-D- oder 4-D-Fähigkeit aufrüsten, werden von den reichlichen Nachrüstbudgets in mittelgroßen Volkswirtschaften profitieren.

Geografische Analyse

Nordamerika kontrollierte 35,12 % des Umsatzes im Jahr 2025, und die umfassende NORAD-Modernisierung der Region sowie der USD 175 Milliarden umfassende Golden Dome-Raketenabwehr-Fahrplan sichern einen erheblichen Anteil zukünftiger Aufträge. Kanadas paralleler Plan über USD 40 Milliarden priorisiert die Weitbereichsradar-Überwachung, die sich über die zunehmend zugänglichen Arktisrouten erstreckt. Die Mittelzuweisungen des US-Kongresses genehmigen weiterhin mehrjährige Radarverträge und geben den Hauptauftragnehmern Planungssicherheit bis mindestens 2030.

Der asiatisch-pazifische Raum ist auf dem Weg zu einer regionsweit führenden CAGR von 7,41 %, da maritime Brennpunkte souveräne Investitionen katalysieren. Chinas Forschung zu annähernd lichtschnellen Radarsystemen deutet auf einen Paradigmenwechsel in der Unterwasserüberwachung hin, während Japans Lieferung von Küstenradarsystemen an die Philippinen die Abschreckung unter Verbündeten verstärkt. Indien beschleunigt den Aufbau der Küstenüberwachung und arbeitet mit Israel an der gemeinsamen AESA-Entwicklung zusammen, um regionale Machtasymmetrien auszugleichen.

Der europäische Schwung geht auf die Forderung der NATO nach Verteidigungsausgaben von 5 % des BIP und Finanzierungsinstrumente wie den Europäischen Verteidigungsfonds zurück. Das 23-Partner-Bestreben des EISNET-Konsortiums zur Standardisierung von Luft-Raketen-Abwehrprotokollen ist beispielhaft und fördert Großbestellungen, die Forschungs- und Entwicklungskosten verteilen. Baltische Beschaffungen – Estlands GM400α und Lettlands IRIS-T-basierte Lösung – spiegeln die schnelle Übernahme interoperabler Systeme durch den Block wider. Mittlerweile lokalisieren Betreiber im Nahen Osten wie die Vereinigten Arabischen Emirate die Produktion durch Gemeinschaftsunternehmen (EDGE-Indra), um Lieferketten zu sichern und indigene Fähigkeiten aufzubauen. Afrika zeigt eine selektive Nachfrage, bei der ressourcenreiche Staaten Offshore-Anlagen schützen, oft finanziert über Energieeinnahmen oder ausländische Militärhilfen.

Wettbewerbsumfeld

Der Markt für Überwachungsradar ist mäßig konsolidiert. Schwergewichte – RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation, Thales Group – halten fest verankerte Positionen durch vertikale Kontrolle von Sender-Empfänger-Modulen, Galliumnitrid-Wafer-Versorgung und Algorithmus-Stacks. Sie investieren in organische GaN-Fertigungslinien und proprietäre KI-Bibliotheken, um sich gegen Versorgungsschocks und Kommodifizierung abzusichern. Strategisches Teaming bleibt zentral: die GhostEye-Zusammenarbeit zwischen RTX Corporation und Kongsberg verlängert eine 30-jährige NASAMS-Partnerschaft mit 360-Grad-GaN-Abdeckung.

Neue Marktteilnehmer nutzen softwaredefinierte Architekturen, um Hardwareauslastungsraten zu umgehen. Andurils Erwerb des Spyglass-Radars von Numerica im Jahr 2025 katapultiert das Unternehmen aus einer Nische für Drohnenabwehr zu einem mittelgroßen taktischen Luftverteidigungslieferanten, indem es KI nutzt, um Bekämpfungskettenzeiträume zu komprimieren. Rheinmetalls 60-prozentiger Anteil an ICEYEs SAR-Satelliten-Gemeinschaftsunternehmen positioniert den deutschen Konzern als domänenübergreifenden Anbieter, der orbitale Bildgebung mit landgestützten Wirkmitteln bündelt. Solche Schritte gestalten die Wettbewerbskonturen um, indem sie cloudverarbeitete Datendienste mit traditioneller Sensorhardware verbinden.

Hauptauftragnehmer reagieren durch offene Missionssystemstandards, die externe App-Entwicklung einladen und gleichzeitig Kundendatenrechte sichern. Der Schutz geistigen Eigentums rund um KI-Inferenz-Engines wird zum neuen Wettbewerbsfeld, wobei Boutique-Analytikunternehmen hohe Akquisitionsprämien erzielen. Der Talentmangel in der Radarsignalverarbeitung verstärkt diesen Trend und veranlasst etablierte Unternehmen, Universitätspartnerschaften und interne Akademien für die Ingenieurnachwuchspipeline der nächsten Generation einzurichten.

Marktführer im Bereich Überwachungsradar

Lockheed Martin Corporation

HENSOLDT AG

RTX Corporation

Saab AB

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Anduril erwarb die Radar- und Befehlskontrollgeschäfte der Numerica Corporation und fügte die Technologien Spyglass und Spark hinzu, um die automatisierte Sensorik zu stärken.

- März 2025: Die US-Armee erteilte einen Auftrag über USD 213 Millionen für 12 Sentinel A4-Einheiten im Rahmen von LRIP Los 3 und verbesserte damit die Luft- und Raketenabwehrdeckung.

- April 2025: Raytheons LTAMDS erhielt die Meilenstein-C-Freigabe und begann mit der Vollserienproduktion; Polen wurde der erste Exportkäufer.

- April 2025: Kanada vergab einen Polar-Weitbereichs-Radarvertrag über USD 48,4 Millionen an ATCO für die Installation in den Nordwest-Territorien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Überwachungsradare als alle neu hergestellten, digital gesteuerten Radarsysteme, deren Hauptaufgabe die kontinuierliche Situationserkennung, Zielerfassung oder Frühwarnung auf Land-, See-, Luft- oder Weltraumplattformen ist. Diese Geräte verfügen über mechanisch oder elektronisch gesteuerte Antennen, die vom VHF- bis zum Ka-Band arbeiten, und der erfasste Wert umfasst Hardware, eingebettete Software und Originalersatzteile. Anhand dieser Grenzen werden in der Studie nur speziell angefertigte Überwachungsradare gezählt, die an Betreiber von Verteidigungs- und Heimatschutzeinrichtungen sowie kritischen Infrastrukturen verkauft werden.

Ausschluss vom Anwendungsbereich: Wettervorhersageradare und Multifunktions-Feuerkontrollradare, die in Waffensteuerungsschleifen integriert sind, liegen außerhalb dieses Marktes.

Überblick über die Segmentierung

- Nach Plattform

- Luftgestützt

- Landseitig

- Seegestützt

- Weltraumbasiert

- Nach Komponente

- Antennen

- Sender

- Duplexer

- Digitale Signalprozessoren

- Sonstige Komponenten

- Nach Anwendung

- Kommerziell

- Militärisch

- Nach Frequenzband

- VHF und UHF

- L-Band

- S-Band

- C-Band

- X-Band

- Ku/K-Band

- Ka-Band und darüber

- Nach Reichweite

- Kurzstrecke (weniger als 50 km)

- Mittelstrecke (50–200 km)

- Langstrecke (mehr als 200 km)

- Nach Radardimension

- 2-D

- 3-D

- 4-D

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten ausführliche Interviews und strukturierte Umfragen mit Beschaffungsverantwortlichen, Radarprogrammmanagern, Elektronik-OEMs und Flugaufsichtsbehörden in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Nahen Osten durch. In diesen Gesprächen wurden Produktionsraten, Aufrüstungszyklen und Abnahmetestzeitpläne validiert, die mit sekundären Daten allein nicht ermittelt werden konnten, und sie verfeinerten die Kosteneskalationsfaktoren für GaN-Nachrüstungsprogramme.

Desk Research

Wir haben zunächst offene Verteidigungshaushaltsdokumente des US-Kongressdienstes, der NATO und des SIPRI, in Volza einsehbare Versanddaten und Verkehrsstatistiken der Internationalen Fernmeldeunion geprüft, um die Rückstände bei Plattformen und Frequenzzuweisungen zu ermitteln. Zusätzliche Erkenntnisse ergaben sich aus von Fachleuten geprüften IEEE-Radarkonferenzbeiträgen, Patentfamilien, die über Questel ausgewertet wurden, und Jahresberichten von führenden Radarintegratoren, die die Einführung von AESA- und GaN-Modulen verdeutlichten. D&B Hoovers und Dow Jones Factiva lieferten geprüfte Umsatzaufteilungen, die eine Annäherung an die durchschnittlichen Verkaufspreise der verschiedenen Plattformklassen ermöglichten. Diese Quellen veranschaulichen unsere Datenbasis und sind nicht erschöpfend, da viele andere öffentliche und bezahlte Quellen zur Bestätigung herangezogen wurden.

Marktdimensionierung und -prognose

Eine Top-Down-Rekonstruktion, die die Verteidigungsausgaben, die Länge der elektronisch erfassten Grenzen und die Radardichte-Normen mit der Nachfrage nach Einheiten verknüpft, bildet die Grundlage für 2025. Die Ergebnisse werden durch selektive Bottom-Up-Anbieter-Roll-ups überprüft, um die Plattformaufteilung anzupassen. Zu den Schlüsselvariablen gehören die genehmigten Beschaffungsbudgets, die AESA- gegenüber der MSA-Durchdringung, die Drift des durchschnittlichen Verkaufspreises nach Frequenzband, die Verbesserung der Antennenleistungsdichte und die Satellitenstartmanifeste. Eine multivariate Regression prognostiziert jeden Treiber, während die Szenarioanalyse Abweichungen in Verbindung mit geopolitischen Krisenherden erfasst. In Fällen, in denen die Bottom-up-Schätzungen keine Liefernachweise enthielten, wurden vor der abschließenden Aggregation aus historischen Vertragsabweichungen abgeleitete Lückenquoten verwendet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen von Analysten überprüft, automatische Abweichungskennzeichen vergleichen sie mit unabhängigen Sendungsverfolgern, und bei Anomalien wird die Quelle vor der Freigabe erneut kontaktiert. Die Berichte werden alle zwölf Monate aktualisiert. Bei bedeutenden Vertragsvergaben oder Änderungen der gesetzlichen Bestimmungen werden zwischenzeitliche Aktualisierungen vorgenommen, damit die Kunden die aktuellste Basislinie sehen.

Warum die Überwachungsradar-Basislinie von Mordor Vertrauen genießt

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen unterschiedliche Plattformkombinationen, Preisannahmen und Aktualisierungsdaten wählen und weil einige sich auf Haushaltsankündigungen stützen, während andere die physischen Lieferungen verfolgen.

Die wichtigsten Lücken ergeben sich daraus, ob weltraumgestützte Konstellationen gezählt werden, wie kommerzielle Offshore-Radargeräte behandelt werden und ob ungeprüfte Budgetzuweisungen ohne Bestätigung des Lieferanten zu Einnahmen werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 12,73 Mrd. USD (2025) | Mordor Intelligence | - |

| 8,9 Mrd. USD (2025) | Globale Unternehmensberatung A | Lässt Raumfahrtplattformen aus und bewertet nur unterzeichnete Verträge |

| 11,9 Mrd. USD (2025) | Regionale Beratung B | Zuteilung fester Budgetquoten und Überspringen von Lieferanten-Roll-Ups |

Mordor liefert eine ausgewogene Zahl, die auf dokumentierten Verträgen, geprüften Versanddaten und Gegenproben von Analysten beruht, die zusammen eine transparente, wiederholbare Grundlage bilden, auf die sich Entscheidungsträger verlassen können. Für das Jahr 2025 schätzen wir den Markt auf 12,73 Mrd. USD. Externe Studien gehen von 8,9 bis 11,9 Mrd. USD aus, was die oben erwähnten Lücken bei Umfang und Validierung widerspiegelt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Überwachungsradar und wie schnell wächst er?

Der Markt für Überwachungsradar beläuft sich im Jahr 2026 auf USD 14,04 Milliarden und soll mit einer CAGR von 10,29 % wachsen, um bis 2031 USD 22,9 Milliarden zu erreichen.

Welches Plattformsegment hat den größten Umsatzanteil?

Luftgestützte Systeme führten im Jahr 2025 mit einem Anteil von 36,12 %, was anhaltende Investitionen in Mehrzweck-Luftfahrzeuge und unbemannte Plattformen widerspiegelt.

Welches Plattformsegment wächst am schnellsten?

Weltraumgestützte Radarsysteme werden voraussichtlich die schnellste CAGR von 9,47 % bis 2031 verzeichnen, da Regierungen dauerhafte globale Abdeckung anstreben.

Welches Frequenzband wird voraussichtlich am schnellsten wachsen?

Ku/K-Band-Systeme sollen eine CAGR von 10,38 % verzeichnen, dank überlegener Auflösung für Gegenstealth- und Weltraumüberwachungsmissionen.

Welche geografische Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 7,41 % wachsen, angetrieben durch maritime Sicherheitsprogramme und groß angelegte Gegenstealth-Stationierungen.

Was ist das primäre Hemmnis für die kurzfristige Einführung?

Hohe Beschaffungs- und Lebenszykluskosten – bis zu USD 130 Millionen pro Einheit für erstklassige Systeme – bleiben das größte kurzfristige Hindernis für Beschaffungen.

Seite zuletzt aktualisiert am: