Marktgröße und Marktanteil für Quantensensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.86 Milliarden US-Dollar |

| Marktgröße (2031) | 1.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.79% CAGR |

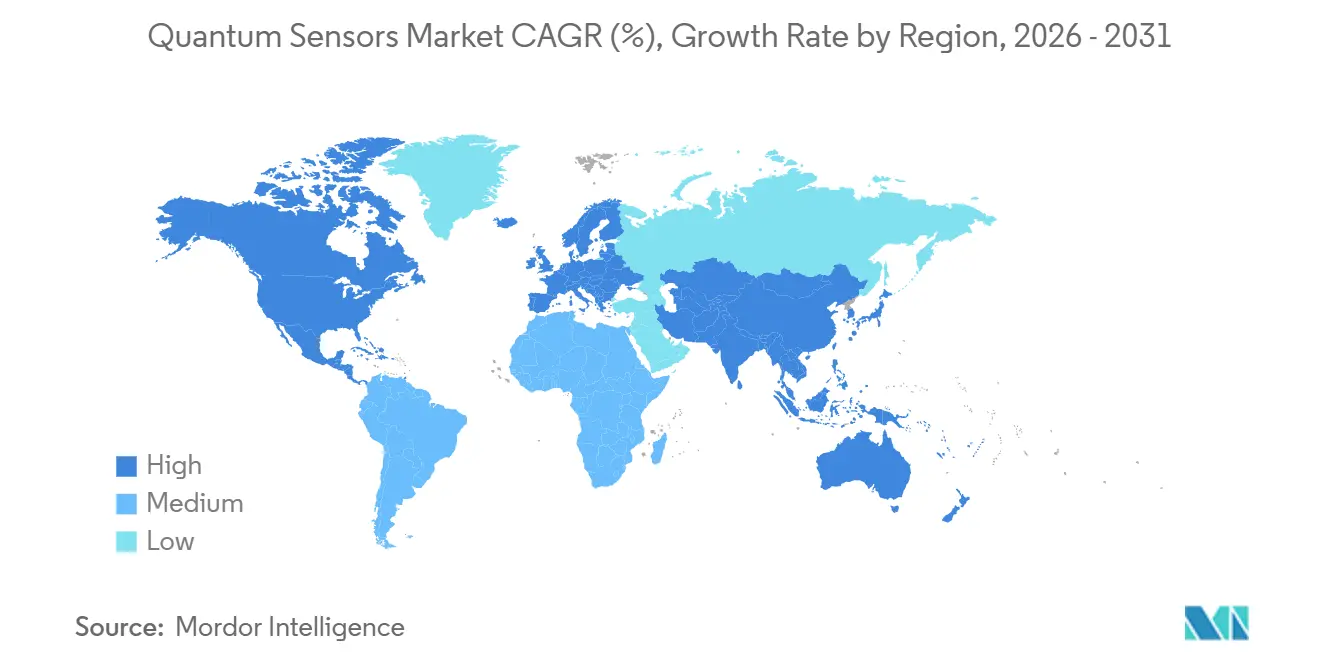

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

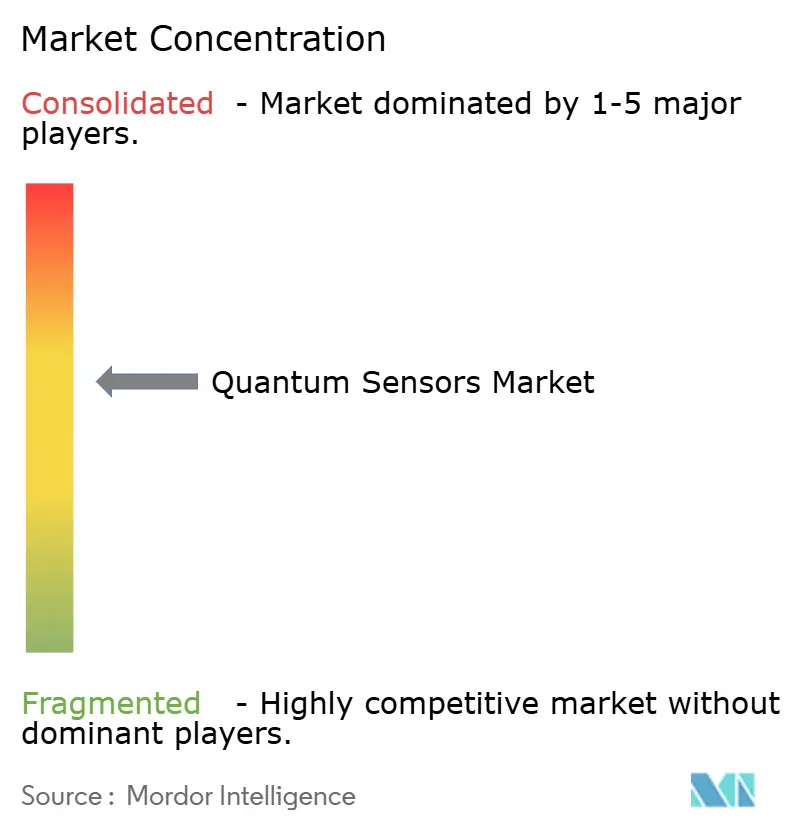

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Quantensensoren von Mordor Intelligence

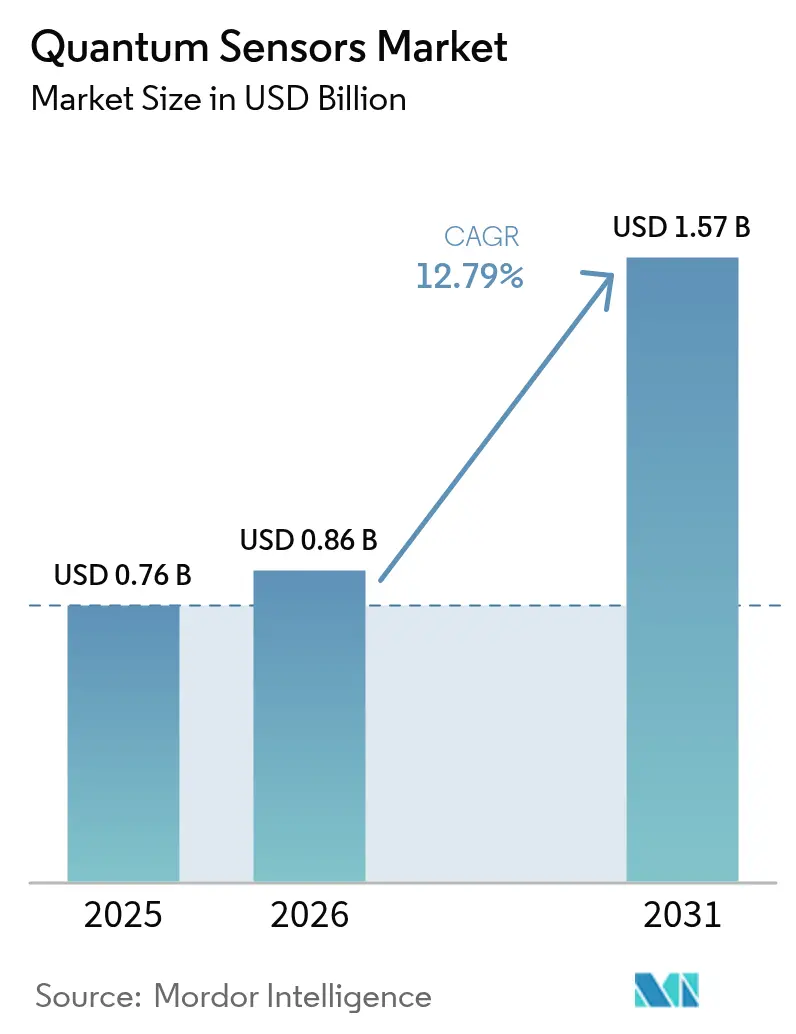

Die Marktgröße für Quantensensoren wird voraussichtlich von 0,76 Milliarden USD im Jahr 2025 auf 0,86 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,79 % über den Zeitraum 2026–2031 einen Wert von 1,57 Milliarden USD erreichen. Durch Verteidigung finanzierte Upgrades für Positionierung, Navigation und Zeitgebung dominieren die frühen Volumina, während kommerzielle Telekommunikationssynchronisierung, autonome Navigation und Satellitenkonstellation die adressierbare Basis erweitern. Risikokapital, das in chip-skalige Atomuhren und Stickstoff-Fehlstellen (NV)-Diamant-Magnetometer geflossen ist, senkt die Stückkosten, während die Fertigung im Wafer-Maßstab die Produktionsvorlaufzeiten verkürzt. Regierungen in den Vereinigten Staaten, China, Japan und Europa finanzieren Pilotprojekte, die die robuste Feldleistung validieren und den Übergang von Laborprototypen zu umsatzgenerierenden Produkten beschleunigen. Die regulatorische Kontrolle rund um exportkontrollierte Quantenhardware bleibt ein dämpfender Faktor, aber Branchenakteure berichten von reibungsloseren Lizenzierungsabläufen, da Normungsgremien Schnittstellen-, Kalibrierungs- und Cybersicherheitsprotokolle formalisieren.

Wichtigste Erkenntnisse des Berichts

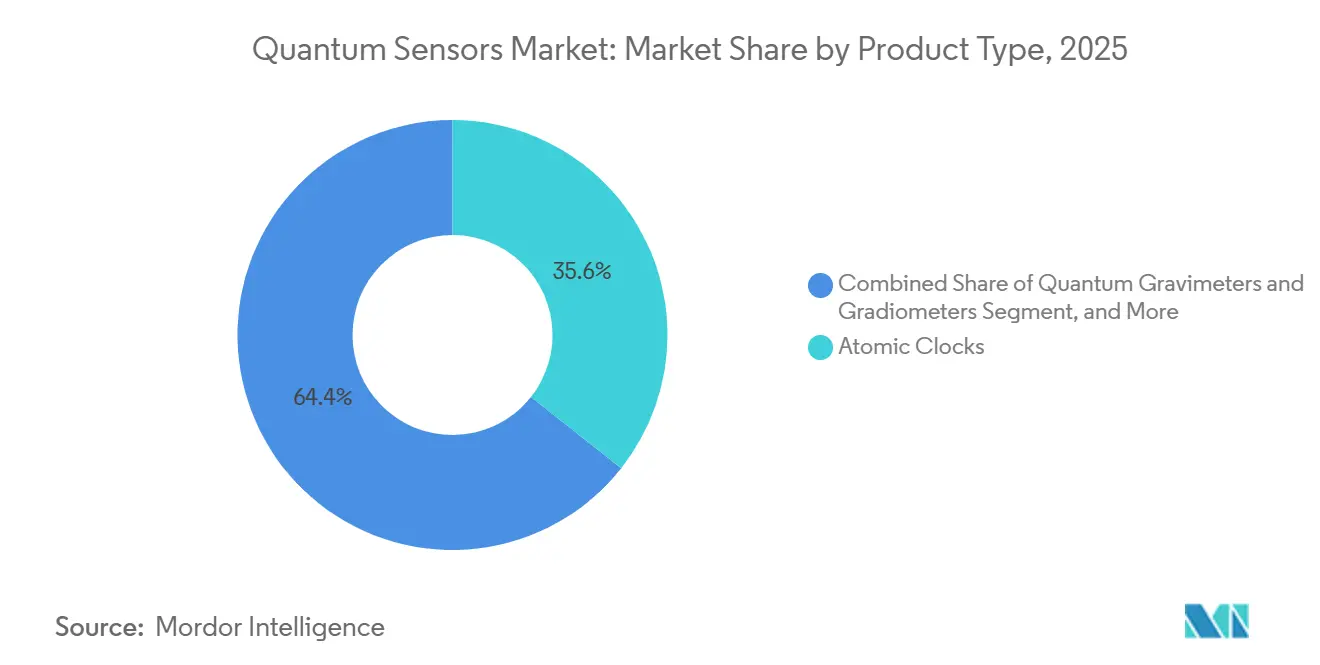

- Nach Produkttyp führten Atomuhren im Jahr 2025 mit einem Umsatzanteil von 35,63 %; Quanten-Gravimeter und -Gradiometer werden bis 2031 voraussichtlich mit einer CAGR von 13,96 % wachsen.

- Nach Erfassungsmechanismus entfiel im Jahr 2025 ein Anteil von 39,78 % des Marktanteils für Quantensensoren auf die Kalt-Atom-Interferometrie, während NV-Diamant-Sensoren bis 2031 mit einer CAGR von 13,74 % voranschreiten.

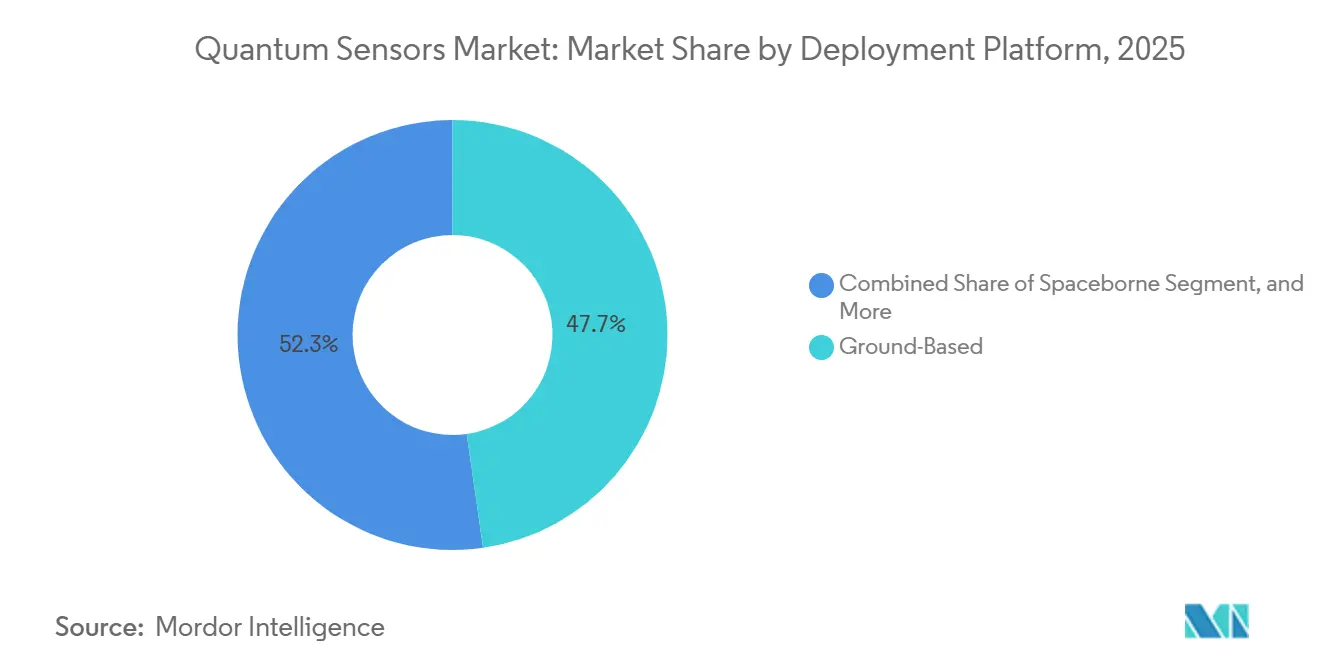

- Nach Einsatzplattform entfielen im Jahr 2025 47,74 % des Marktes für Quantensensoren auf bodengestützte Systeme; weltraumgestützte Installationen werden bis 2031 voraussichtlich mit einer CAGR von 13,54 % wachsen.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 42,37 % auf Verteidigung und Sicherheit, während Raumfahrt- und Satellitenanwendungen die höchste prognostizierte CAGR von 13,93 % bis 2031 verzeichneten.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,91 %, während für den asiatisch-pazifischen Raum zwischen 2026 und 2031 eine CAGR von 13,77 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Quantensensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Verteidigungsfinanzierung für Quanten-PNT | +2.8% | Nordamerika, Europa, asiatisch-pazifischer Raum (China, Indien) | Mittelfristig (2–4 Jahre) |

| Nationale Quanteninitiativen und Budgets | +2.5% | Global, konzentriert in den USA, der EU, China und Japan | Langfristig (≥ 4 Jahre) |

| Nachfrage nach hochpräziser autonomer Navigation | +2.2% | Nordamerika, Europa, asiatisch-pazifischer Raum (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Kommerzielle Einführung von Quantenuhren in Telekommunikation und Rechenzentren | +1.9% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Weltraumgestützte Gravimeter zur Klimaüberwachung | +1.6% | Global, angeführt von ESA-, NASA- und JAXA-Missionen | Langfristig (≥ 4 Jahre) |

| Fertigung im Wafer-Maßstab treibt Kostensenkung voran | +1.4% | Global, Fertigungszentren in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verteidigungsfinanzierung für Quanten-PNT

Die US-amerikanischen Verteidigungsmittel erreichten im Haushaltsjahr 2025 877 Millionen USD für Quantenwissenschaften, wobei große Tranchen für kalt-atomare Trägheitssensoren und optische Atomuhren zur Absicherung der Navigation gegen GPS-Störungen vorgesehen sind.[1]U.S. Department of Defense, "Quantum Science Budget FY 2025," DEFENSE.GOV Das Vereinigte Königreich und NATO-Partner vergeben mehrjährige Verträge für Quanten-Gravimeter, die unterirdische Strukturen ohne Satellitenverbindung lokalisieren. Chinas Strategische Unterstützungstruppe integriert NV-Diamant-Magnetometer in Prototypen zur U-Boot-Abwehr und nutzt dabei den Betrieb bei Raumtemperatur, um den Wartungsaufwand zu reduzieren. Indiens Quanten-Fahrplan von 2024 finanziert einheimische Atomuhren für die NavIC-Konstellation und spiegelt eine breitere Hinwendung zur Souveränität der Lieferkette wider.

Nationale Quanteninitiativen und Budgets

Das EU-Quanten-Flaggschiffprogramm reservierte 1 Milliarde EUR (1,13 Milliarden USD) für anwendungsreife Sensorplattformen bis 2028 und bündelt Gesundheits-, Mobilitäts- und Raumfahrtprojekte unter einheitlichen Meilensteinen. Japans Nachtragshaushalt 2025 stellte 45 Milliarden JPY (310 Millionen USD) für weltraumgestützte Gravimeter bereit, die mit der Überwachung vulkanischer Aktivität beauftragt sind. Australien, Südkorea und Kanada betreiben ähnliche Programme, die Risiken für inländische Start-ups übernehmen, erstmalige Einsätze verankern und nationale Leistungsbenchmarks festlegen.

Nachfrage nach hochpräziser autonomer Navigation

Bosch demonstrierte eine Quanten-Trägheitsmesseinheit mit einer Drift von 0,01 Grad pro Stunde, die es autonomen Lkw ermöglicht, Tunnel und dichte Stadtkerne ohne Satellitenkorrektur zu navigieren.[2]Bosch, "Quantum Inertial Measurement Unit," BOSCH.COM Die US-amerikanische Bundesluftfahrtbehörde erprobt Kalt-Atom-Interferometer auf Routen für urbane Luftmobilität, wo Mehrwegeausbreitung durch Wolkenkratzer GNSS-Signale korrumpiert. Japanische Pilotprogramme planen, Quantensensoren in ländliche Shuttle-Flotten zu integrieren, um eine zentimetergenaue Genauigkeit auf schlecht kartierten Straßen aufrechtzuerhalten.

Kommerzielle Einführung von Quantenuhren in Telekommunikation und Rechenzentren

Der Standard G.8272.1 der Internationalen Fernmeldeunion, der 2024 veröffentlicht wurde, kodifiziert Quantenuhr-Spezifikationen für 5G- und 6G-Zeitgebung und erschließt Beschaffungsbudgets bei Netzbetreibern.[3]Internationale Fernmeldeunion, "ITU-T G.8272.1 Empfehlung," ITU.INT Microchip Technology lieferte 2025 seine 10.000ste chip-skalige Atomuhr aus und beansprucht eine Stabilität von 1×10⁻¹² in einem Gehäuse unter 50 cm³. Hyperscale-Cloud-Anbieter berichten von 40 % weniger Datenbankkonfliktereignissen, nachdem sie GPS-gesteuerte Oszillatoren durch Quantenreferenzen ersetzt haben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Einsatz- und Wartungskosten | -1.8% | Global, besonders ausgeprägt in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Umweltempfindlichkeit von Kalt-Atom-Systemen | -1.3% | Luftgestützte und mobile Plattformen weltweit | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Alkali-Dampfzellen | -0.9% | Fertigungszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollbeschränkungen für Quantentechnologie | -0.7% | Grenzüberschreitende Verkäufe aus den USA, der EU und China an eingeschränkte Einrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Einsatz- und Wartungskosten

Kalt-Atom-Gravimeter haben Listenpreise von 500.000 bis 2 Millionen USD, und der Lebenszyklus-Unterhalt – einschließlich Laseraustausch, Vakuumwartung und Kalibrierung – fügt jährlich 15–20 % hinzu, was den Break-even für Käufer aus der Öl-, Gas- und Bergbaubranche verzögert. Gesundheitspilotprojekte in der Magnetoenzephalografie wägen Systeme im Wert von 3–5 Millionen USD gegen supraleitende Alternativen im Wert von 1 Million USD ab, was die Einführung in Krankenhäusern verlangsamt. Bis die Fertigung im Wafer-Maßstab die Materialkosten um eine Größenordnung senkt, bleibt die breite Einführung auf hochwertige Branchen beschränkt.

Umweltempfindlichkeit von Kalt-Atom-Systemen

Luftgestützte Gravimeter erfordern eine aktive Schwingungsisolierung mit einer Bandbreite von mehr als 100 Hz, was Masse hinzufügt und die Reichweite von Flugzeugvermessungen verringert. Straßentests der US-Armee zeigten eine 60-prozentige Verschlechterung der Kohärenzzeit bei fahrzeugmontierten Beschleunigungsmessern unter Geländebedingungen, was einen rechnerischen Mehraufwand für die Echtzeit-Fehlerkompensation erzwingt. Raumfahrtmissionen sind strahlungsinduzierter Dekohärenz ausgesetzt, was die ESA veranlasst, gehärtete Lasersysteme für die CARIOQA-Mission 2027 zu testen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Atomuhren behaupten die Führung, während Gravimeter stark wachsen

Atomuhren trugen 35,63 % des Umsatzes im Jahr 2025 bei, gestützt durch Telekommunikation, Satellitennavigation und finanzielle Zeitstempelung. Die dem Markt für Quantensensoren zugeschriebene Marktgröße für Uhren wird bis 2031 voraussichtlich 0,55 Milliarden USD erreichen, da chip-skalige Designs in Edge-Netzwerkgeräte vordringen. Quanten-Gravimeter und -Gradiometer werden voraussichtlich mit einer CAGR von 13,96 % wachsen und ihren Anteil am Markt für Quantensensoren bis 2031 auf über 20 % steigern, angetrieben durch die Nachfrage aus der Öl-, Gas- und Geothermalexploration.

Das 2025er Modul von Microchip, das Laserdioden, Dampfzellen und Steuerungs-ASICs integriert, erreicht eine 80-prozentige Reduzierung von Größe und Stromverbrauch und unterstreicht einen Trend zur Komponentenstandardisierung bei Uhren. Im Gegensatz dazu werden Gravimeter noch immer nach individuellen Spezifikationen gefertigt, haben Vorlaufzeiten von 12–18 Monaten und erfordern herstellerspezifische Kalibrierung. Dieser Mangel an Interoperabilität hat konservative Energieunternehmen zögerlich bei der Einführung gemacht.

Nach Erfassungsmechanismus: Dominanz der Kalt-Atom-Interferometrie sieht sich dem Momentum von NV-Diamant gegenüber

Im Jahr 2025 entfielen 39,78 % des Gesamtumsatzes auf Kalt-Atom-Interferometer, was ihre Dominanz bei hochpräziser Gravimetrie und Verträgen für Positionierung, Navigation und Zeitgebung (PNT) festigte. Diese Geräte werden zunehmend wegen ihrer Fähigkeit bevorzugt, unübertroffene Genauigkeit bei der Messung von Gravitationsfeldern zu liefern, was für Anwendungen wie Geophysik, Öl- und Gasexploration sowie Navigationssysteme entscheidend ist. Unterdessen sind NV-Diamant-Geräte auf dem Weg, bis 2031 einen Anteil von 18 % am Markt für Quantensensoren zu erobern. Dieses Wachstum wird durch die steigende Nachfrage nach miniaturisierten Magnetometern angetrieben, die in Verteidigungsanwendungen zur Erkennung von U-Booten und im biomedizinischen Bereich für fortschrittliche Bildgebung und Diagnostik sehr gefragt sind.

Laserkühlung bildet die Grundlage für unübertroffene Präzision, doch Nachteile bei Größe, Gewicht und Leistung behindern den mobilen Einsatz. NV-Diamant-Sensoren arbeiten bei Raumtemperatur und tolerieren Vibrationen, wobei Element Six die Preise für synthetische Diamant-Wafer im Jahr 2025 um 40 % gesenkt hat. Rydberg-Atom-, optomechanische und SQUID-Modalitäten besetzen kleinere Nischen, die sich auf HF-Sensorik, Consumer-Wearables und Ultra-Niederfeld-Biomagnetismus konzentrieren.

Nach Einsatzplattform: Bodeninstallationen halten das Volumen, weltraumgestütztes Wachstum beschleunigt sich

Im Jahr 2025 übernahmen nationale Metrologie-Institute und feste seismische Arrays Quantenreferenzen, was dazu führte, dass bodengestützte Knoten 47,74 % des Umsatzes erfassten. Diese Knoten spielen eine entscheidende Rolle bei der Gewährleistung präziser Messungen und der Verbesserung der Zuverlässigkeit von Quantensensoren. Unterdessen sind weltraumgestützte Nutzlasten, gestützt durch Satellitenzeitgebung und Klimaüberwachungsmissionen, auf dem Weg, mit einer robusten CAGR von 13,54 % zu wachsen und bis 2031 einen Anteil von 25 % am Markt für Quantensensoren anzustreben. Die steigende Nachfrage nach genauen Daten in weltraumgestützten Anwendungen treibt diese Wachstumstrajektorie an.

Schwerelosigkeit verbessert die Atom-Abfragezeiten, verstärkt die Empfindlichkeit und ermöglicht präzisere Messungen. Das CARIOQA-Gravimeter der ESA, das für 2027 geplant ist, zielt auf eine Präzision von 1 Milligal ab, was geophysikalische Studien und die Ressourcenexploration erheblich verbessern könnte. Gleichzeitig hat die Tiefraum-Atomuhr der NASA eine beeindruckende Stabilität von 2×10⁻¹⁶ über ausgedehnte mehrjährige Umlaufbahnen demonstriert und ihr Potenzial für Tiefraum-Navigation und Zeitgebung unter Beweis gestellt. Während luftgestützte und marine Einsätze bei der Einführung möglicherweise zurückbleiben, sind sie zunehmend entscheidend für Anwendungen wie Mineralvermessungen und U-Boot-Navigation, wo traditionelle Methoden an Grenzen stoßen. Es wird erwartet, dass diese Einsätze an strategischer Bedeutung gewinnen, da die Fortschritte in der Quantensensortechnologie weiter voranschreiten.

Nach Endnutzer: Verteidigung behält die Führung, Raumfahrt und Satelliten verzeichnen das stärkste Wachstum

Verteidigungs- und Sicherheitssektoren generierten im Jahr 2025 42,37 % des Gesamtumsatzes, angetrieben durch erhebliche Investitionen in Upgrades von Positionierungs-, Navigations- und Zeitgebungssystemen (PNT) für mehrere Einsatzgebiete. Diese Fortschritte unterstreichen den wachsenden Schwerpunkt auf der Verbesserung der operativen Fähigkeiten in komplexen und vielfältigen Umgebungen. Unterdessen sind Raumfahrt- und Satellitenbetreiber auf dem Weg, die schnellste Wachstumsrate der Branche zu erleben, mit einer prognostizierten CAGR von 13,93 %. Dieses Wachstum wird ihren Anteil am Markt für Quantensensoren bis 2031 voraussichtlich auf 0,34 Milliarden USD steigern, was die zunehmende Einführung fortschrittlicher Technologien in der Raumfahrtforschung und im Satellitenbetrieb widerspiegelt.

Während sich US-amerikanische und europäische Verteidigungsbudgets auf die Entwicklung von GPS-unabhängigen Navigationssystemen und Technologien zur Erkennung magnetischer Anomalien zur Stärkung der nationalen Sicherheit konzentrieren, befinden sich Satellitenkonstellation im Wandel. Diese Konstellationen integrieren bordeigene Quantenuhren, ein Schritt, der darauf abzielt, ihre Abhängigkeit von Bodenstationen zu reduzieren und die Präzision satellitengestützter Systeme zu verbessern. Im kommerziellen Sektor nutzen Öl-, Gas- und Bergbauunternehmen Gravimeter zur Optimierung der Ressourcenexploration und erzielen eine Reduzierung der Explorationsbohrkosten um 30–40 %. Gleichzeitig testen Neurologiezentren aktiv die NV-Diamant-Magnetoenzephalografie, ein hochmodernes Werkzeug zur Verbesserung der Genauigkeit der Epilepsiefokalisierung, was die wachsenden Anwendungen von Quantensensoren im Gesundheitswesen verdeutlicht.

Geografische Analyse

Nordamerika verankert die Nachfrage durch robuste Verteidigungsausgaben, Uhrenprogramme des Nationalen Instituts für Standards und Technologie sowie Risikokapitalpipelines aus dem Silicon Valley. US-amerikanische Bundesverträge überbrücken Lücken in der Technologiereife, während kanadische Forschungszentren die NV-Diamant-Magnetometrie für Bergbau- und Telekommunikationsanwendungen vorantreiben. Die installierte Basis der Region schafft ein Dienstleistungsökosystem für Kalibrierung, Ersatzteile und Upgrade-Zyklen, was die Anbieterbindung stärkt.

Der asiatisch-pazifische Raum verzeichnet die schnellste Umsatzentwicklung, da China, Japan und Indien souveräne Positionierungs- und Klimaüberwachungsmissionen ausweiten. Das Orbital-Gravimeter der Chinesischen Akademie der Wissenschaften von 2024 demonstrierte eine Erdbeobachtungsfähigkeit unterhalb von Milligal und veranlasste Provinzregierungen, nachgelagerte Analyse-Start-ups mitzufinanzieren. Japans Quanteninnovationszentrum verbindet Universitäten und Industrie und konzentriert sich auf Rydberg-Atom-Sensoren zur Überwachung der elektromagnetischen Spektrumüberlastung in dichten städtischen Korridoren. Indien treibt die Fertigung chip-skaliger Atomuhren voran, um die Abhängigkeit von Importen zu verringern und die Widerstandsfähigkeit seines regionalen Navigationssystems zu stärken.

Europa hält die technologische Parität durch koordinierte EU-Finanzierung aufrecht, aber die Beschaffungsfragmentierung unter den Mitgliedstaaten dämpft die Volumenskalierung. Deutschland und Frankreich führen gemeinsam Kalt-Atom-Gravimeter-Prototypen für die Erkundung erneuerbarer Energien, während das Vereinigte Königreich Kommerzialisierungsgutscheine an Laserkomponentenspezialisten vergibt. Nischenanwendungen in der geothermischen Kartierung und der Inspektion von Eisenbahntunneln treiben die inkrementelle Nachfrage an. Südamerika, der Nahe Osten und Afrika befinden sich noch in der Pilotprojektphase und konzentrieren sich auf Mineralexploration in Chile und Offshore-Ölvermessungen im Golf von Oman. Die Anbieterbetreuung konzentriert sich auf Leasingmodelle, um hohe Kapitalkosten auszugleichen und sie an Ressourcenroyalty-Cashflows anzupassen.

Wettbewerbslandschaft

Der Markt für Quantensensoren beherbergt eine Mischung aus diversifizierten Industrieunternehmen und venture-finanzierten Spezialisten. Honeywell International und Robert Bosch wandeln bestehende Luft- und Raumfahrt- sowie Automobilkanäle in einen Erstmover-Vorteil für photonische Beschleunigungsmesser und Quanten-Trägheitsmesseinheiten um und bündeln Hardware mit Analysen zur Preisverteidigung. Infleqtion, AOSense und Muquans konkurrieren auf Leistungsbasis bei Verteidigungs- und Raumfahrtverträgen, bei denen Empfindlichkeiten von 1 Femtotesla und Mikrogal-Gravimetrie Kostenbedenken in den Hintergrund drängen.

Der Kostendruck nimmt zu. SiTimes MEMS-Quanten-Hybrid-Oszillator von 2025 erreicht eine Stabilität von 1×10⁻¹¹ zu einem Zehntel des Preises und bedroht mittelständische Atomuhrlieferanten. Element Six skaliert synthetische Diamant-Wafer auf Rohstoffpreise und stärkt neue Marktteilnehmer in der Magnetometrie bei Raumtemperatur. Teledyne e2v verdoppelt die globale Dampfzellenproduktion durch Hinzufügen einer Linie in Grenoble und beseitigt einen Komponentenengpass, der das Wachstum chip-skaliger Atomuhren gedrosselt hatte.

Die Positionen beim geistigen Eigentum werden enger: Honeywell hielt bis Dezember 2025 47 erteilte Patente auf optomechanische Beschleunigungsmesser, und Bosch hält Patente, die Wärmemanagementkonzepte abdecken, die für mobile Kalt-Atom-Geräte entscheidend sind. Exportkontrollregime im Rahmen des Wassenaar-Arrangements erschweren die grenzüberschreitende Skalierung, verschaffen regionalen Champions Spielraum, schränken aber auch den gesamten adressierbaren Umsatz in Regionen mit eingeschränkten Endnutzern ein.

Marktführer im Bereich Quantensensoren

AOSense Inc.

Robert Bosch GmbH

Microchip Technology Inc.

Campbell Scientific Inc.

LI-COR Biosciences Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Infleqtion sicherte sich einen Vertrag des US-amerikanischen Luftwaffen-Forschungslabors im Wert von 15 Millionen USD zum Bau luftgestützter Quanten-Magnetometer mit einer Zielempfindlichkeit von 1 Femtotesla.

- Dezember 2025: Honeywell Quantinuum integrierte einen photonischen Beschleunigungsmesser in ein Trägheitsnavigationssystem für den Automobilbereich und trat in die OEM-Qualifizierung ein.

- November 2025: Die Europäische Weltraumorganisation vergab 22 Millionen EUR (24,9 Millionen USD) an Airbus Defence and Space und Muquans für ein weltraumgestütztes CARIOQA-Gravimeter.

- Oktober 2025: Robert Bosch bestätigte die Serienproduktion von Quanten-Trägheitsmesseinheiten für autonome Lkw ab 2027.

Berichtsumfang des globalen Marktes für Quantensensoren

Der Markt für Quantensensoren ist segmentiert nach Produkttyp (Atomuhren, Quanten-Magnetometer, Quanten-Beschleunigungsmesser und Gyroskope, Quanten-Gravimeter und -Gradiometer, PAR-Quantensensoren, sonstige Produkttypen), Erfassungsmechanismus (Kalt-Atom-Interferometrie, Stickstoff-Fehlstellen (NV)-Diamant, Rydberg-Atom-Elektrisches-Feld-Sensoren, optomechanische/photonische Sensoren, supraleitende Quanteninterferenzsensoren), Einsatzplattform (bodengestützt, luftgestützt, weltraumgestützt, marin/unterirdisch), Endnutzer (Verteidigung und Sicherheit, Raumfahrt und Satelliten, Öl, Gas und Bergbau, Gesundheitswesen und Biowissenschaften, Transport und Automobil, Telekommunikation und Rechenzentren) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Atomuhren |

| Quanten-Magnetometer |

| Quanten-Beschleunigungsmesser und Gyroskope |

| Quanten-Gravimeter und -Gradiometer |

| PAR-Quantensensoren |

| Sonstige Produkttypen |

| Kalt-Atom-Interferometrie |

| Stickstoff-Fehlstellen (NV)-Diamant |

| Rydberg-Atom-Elektrisches-Feld-Sensoren |

| Optomechanische/photonische Sensoren |

| Supraleitende Quanteninterferenzsensoren |

| Bodengestützt |

| Luftgestützt |

| Weltraumgestützt |

| Marin/unterirdisch |

| Verteidigung und Sicherheit |

| Raumfahrt und Satelliten |

| Öl, Gas und Bergbau |

| Gesundheitswesen und Biowissenschaften |

| Transport und Automobil |

| Telekommunikation und Rechenzentren |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Atomuhren | ||

| Quanten-Magnetometer | |||

| Quanten-Beschleunigungsmesser und Gyroskope | |||

| Quanten-Gravimeter und -Gradiometer | |||

| PAR-Quantensensoren | |||

| Sonstige Produkttypen | |||

| Nach Erfassungsmechanismus | Kalt-Atom-Interferometrie | ||

| Stickstoff-Fehlstellen (NV)-Diamant | |||

| Rydberg-Atom-Elektrisches-Feld-Sensoren | |||

| Optomechanische/photonische Sensoren | |||

| Supraleitende Quanteninterferenzsensoren | |||

| Nach Einsatzplattform | Bodengestützt | ||

| Luftgestützt | |||

| Weltraumgestützt | |||

| Marin/unterirdisch | |||

| Nach Endnutzer | Verteidigung und Sicherheit | ||

| Raumfahrt und Satelliten | |||

| Öl, Gas und Bergbau | |||

| Gesundheitswesen und Biowissenschaften | |||

| Transport und Automobil | |||

| Telekommunikation und Rechenzentren | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Umsatz im Markt für Quantensensoren?

Der Markt wird voraussichtlich von 0,86 Milliarden USD im Jahr 2026 auf 1,57 Milliarden USD bis 2031 bei einer CAGR von 12,79 % steigen.

Welcher Produkttyp erzielt derzeit den höchsten Umsatz?

Atomuhren führen mit 35,63 % des Umsatzes im Jahr 2025, angetrieben durch die Nachfrage nach Telekommunikations- und Satellitenzeitgebung.

Was ist die stärkste Wachstumschance nach Endnutzer?

Raumfahrt- und Satellitenbetreiber werden bis 2031 voraussichtlich eine CAGR von 13,93 % verzeichnen, da Konstellationen bordeigene Quantenuhren und Gravimeter einführen.

Welche Region wird den größten Umsatzzuwachs verzeichnen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 13,77 % prognostiziert, was die Lücke zu Nordamerika bis 2031 schließen wird.

Was ist das größte Hindernis für eine breitere Einführung?

Hohe Anschaffungs- und Wartungskosten, insbesondere für Kalt-Atom-Systeme, bleiben die größte kommerzielle Hürde.

Seite zuletzt aktualisiert am: