Größe und Marktanteil des Marktes für militärische Sensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

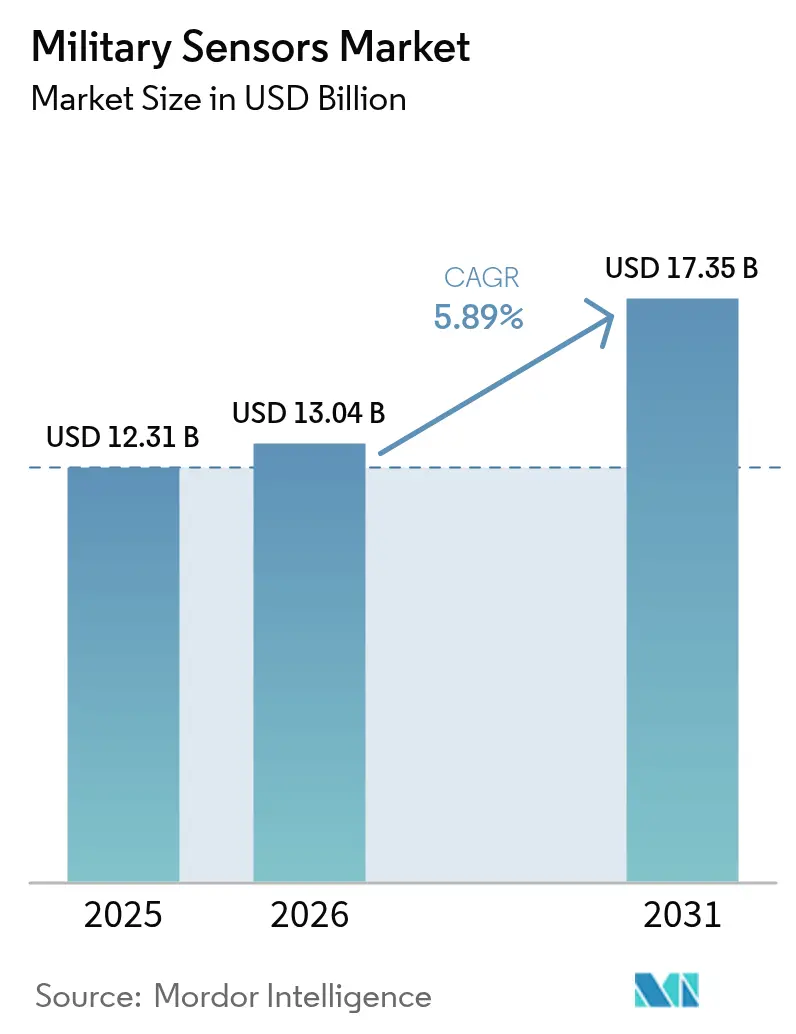

| Marktgröße (2026) | 13.04 Milliarden US-Dollar |

| Marktgröße (2031) | 17.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

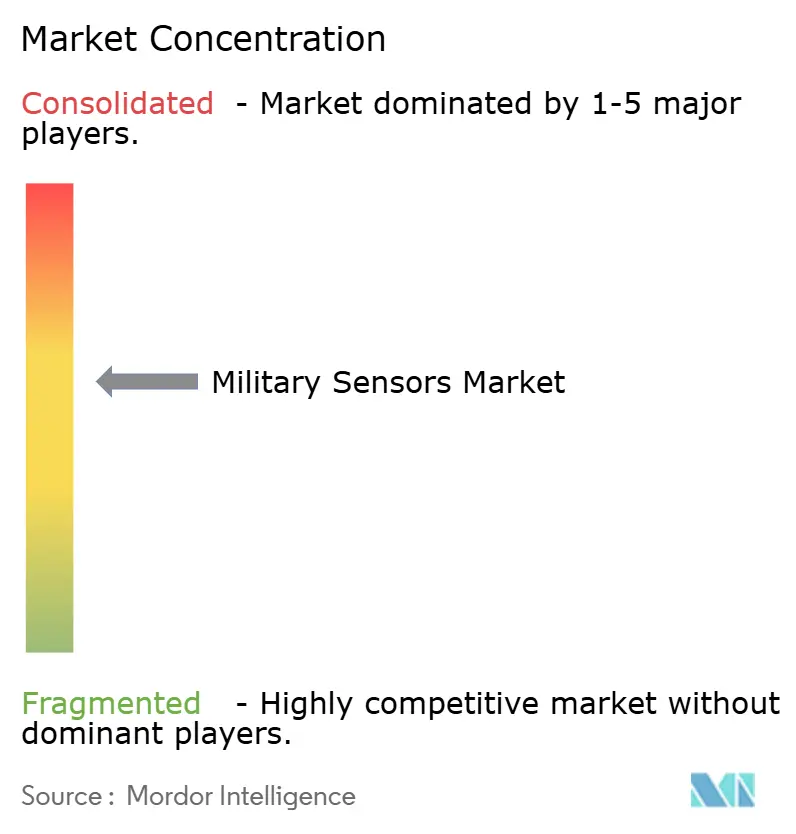

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für militärische Sensoren durch Mordor Intelligence

Die Marktgröße für militärische Sensoren wird voraussichtlich von 12,31 Milliarden USD im Jahr 2025 auf 13,04 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,89 % über den Zeitraum 2026–2031 einen Wert von 17,35 Milliarden USD erreichen. Die Entwicklung der Marktgröße für militärische Sensoren spiegelt schnelle Verteidigungsmodernisierungszyklen als Reaktion auf eine sich verschärfende Großmachtrivalität und das beschleunigte Tempo von Hyperschall- und unbemannten Systembedrohungen wider. Fortschritte im Bereich Quantensensorik, durch künstliche Intelligenz gesteuerte Datenfusion und Miniaturisierungsdurchbrüche gestalten Überwachungsdoktrinen neu und ermöglichen persistente, verteilte Sensorkonfigurationen, die jeden operativen Bereich abdecken. Verteidigungsministerien verlagern Budgets in Richtung Multifunktions-Radarsysteme, weltraumgestützte Frühwarnknoten und von Soldaten getragene EO/IR-Geräte, die Echtzeit-Zieldaten liefern. Gleichzeitig treiben Lieferkettenprobleme bei Seltenerdmagneten und III-V-Halbleitern Nearshoring-Maßnahmen voran, während Spektrumsüberlastung die Branche in Richtung photonischer Verarbeitung und dynamischer Frequenzmanagelösungen drängt, um die Detektionsreichweite in gestörten Umgebungen zu erhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Sensortyp führten Radarsysteme mit einem Anteil von 39,10 % am Markt für militärische Sensoren im Jahr 2025; elektro-optische/Infrarot-Sensoren expandieren mit der höchsten CAGR von 6,37 % bis 2031.

- Nach Plattform erfassten Landsysteme im Jahr 2025 einen Anteil von 42,10 % an der Marktgröße für militärische Sensoren; luftgestützte Plattformen verzeichneten die höchste CAGR von 7,05 % bis 2031.

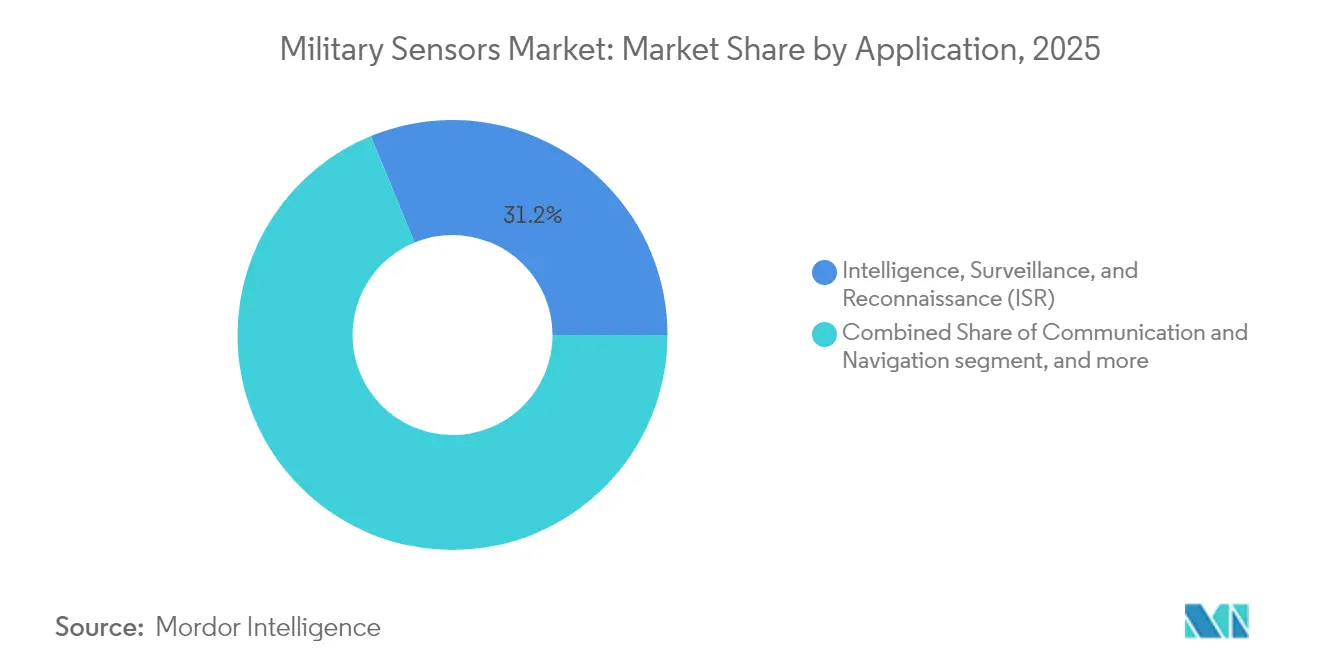

- Nach Anwendung dominierte ISR im Jahr 2025 mit einem Umsatzanteil von 31,20 %, während integrierte Soldatensysteme mit einer CAGR von 6,12 % bis 2031 voranschritten.

- Nach Technologie hielten MEMS- und Nanotechnologie-Sensoren im Jahr 2025 einen Anteil von 38,20 %; Quanten- und Kaltatom-Sensoren verzeichneten mit 7,88 % die stärkste CAGR während des Prognosezeitraums.

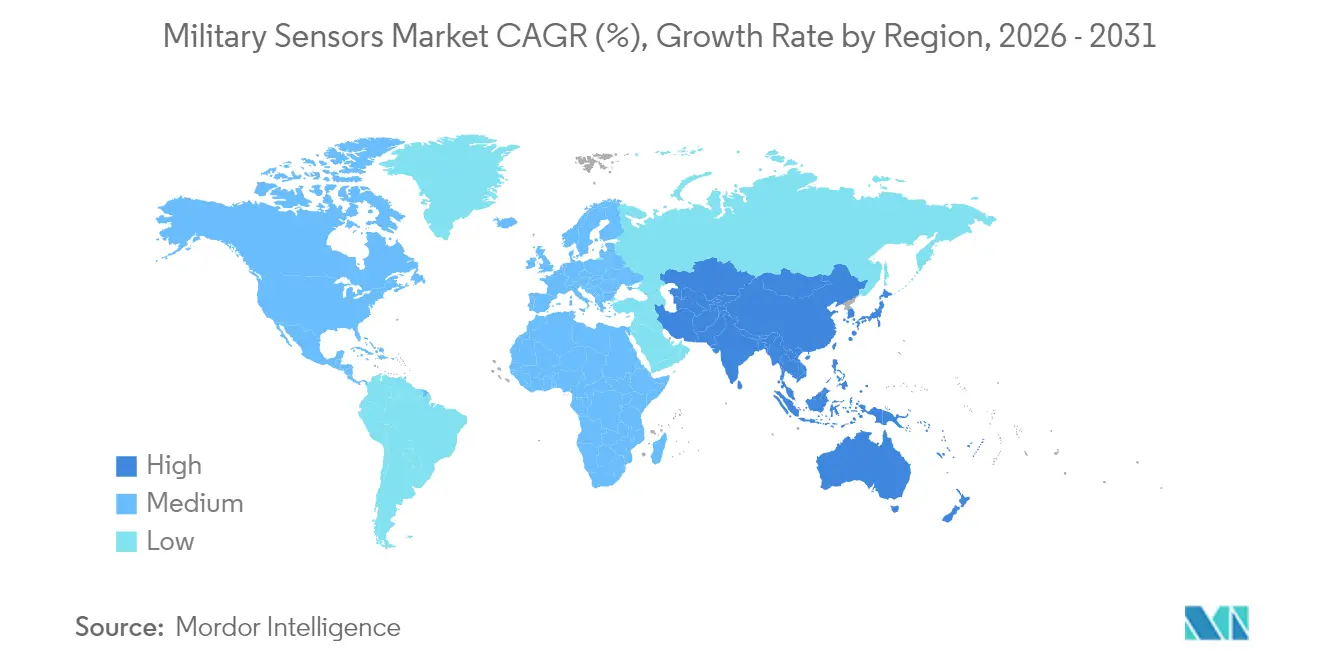

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 37,20 % am Umsatz; der asiatisch-pazifische Raum ist mit einer CAGR von 5,41 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für militärische Sensoren

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg verteidigungsbudgets mit Fokus auf ISR | +1.2% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasante Verbreitung von UAV-gestützten miniaturisierten Sensoren | +0.9% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Radarstationierungen entlang umstrittener Grenzen | +0.7% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Europa und den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Multisensorfusion für Echtzeit-Gefechtsfeldaufklärung | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Proliferation von Nahraum-Plattformen mit Bedarf an weltraumgestützten Sensoren | +0.6% | Global, mit frühen Gewinnen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Durchbrüche in der Quantensensorik zur Erkennung schwer detektierbarer Ziele | +0.5% | Nordamerika und EU, selektive Übernahme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg verteidigungsbudgets mit Fokus auf ISR

Jährliche Haushaltsmittel verlagern sich entschieden in Richtung persistenter globaler Überwachung. Der FY-2025-Plan des Pentagon sieht 108,7 Millionen USD für Weitfeld-Tracking-Satelliten und 76 Millionen USD für Hyperschall- und Ballistische Tracking-Weltraumsensoren vor. Dies bestätigt, dass orbitale Architekturen nun die Frühwarndoktrin untermauern. Europäische Regierungen spiegeln diesen Trend wider; Schwedens Erwerb des TPY-4-Radars unterstreicht den NATO-Vorstoß für weiträumige Luftverteidigungsdeckung.[1]Lockheed Martin, "Schweden wählt TPY-4-Radar," lockheedmartin.com ISR-Mittelzuweisungen bündeln zunehmend KI-Edge-Processing-Module, die es Sensoren ermöglichen, Störsignale am Erfassungspunkt zu filtern, anstatt Kommandobzentralen zu überfluten. Die Budgetanpassung begünstigt auch offene Systemarchitekturen, die Plattformen gegen schnelle Bedrohungsentwicklung und softwaregesteuerte Wellenformaktualisierungen zukunftssicher machen.

Rasante Verbreitung von UAV-gestützten miniaturisierten Sensoren

Unbemannte Luftfahrzeuge sind nun primäre Träger fortschrittlicher Nutzlasten. General Atomics und Saab haben eine fluggestützte Frühwarnvariante der MQ-9B demonstriert, die herkömmliche Systeme der E-2-Klasse zu geringeren Kosten verdrängt.[2]General Atomics, "MQ-9B AEW-Pressemitteilung," ga-asi.com Miniaturisierung ermöglicht es, AESA-Radare, EW-Pods und Hyperspektralkameras in Drohnen der Gruppe 3 zu integrieren und so die Abdeckung von Vorgebieten zu erweitern, ohne bemannte Plattformen zu gefährden. Frankreichs frontnahe Mikrofabriken produzieren FPV-Drohnen mit eingebetteten Sensoren in Drei-Stunden-Zyklen und zeigen damit, wie additive Fertigung Logistikketten verkürzt. Der Trend fördert ein verteiltes Erkennungsmodell, bei dem Schwärme fusionierte Daten an Kommandeure weiterleiten und Sensor-zu-Schütze-Zeitspannen verkürzen.

Zunahme von Radarstationierungen entlang umstrittener Grenzen

Grenz-Brennpunkte vom Himalaya bis zum Südchinesischen Meer erleben dichte Radarausbauten. Chinas Mikrowellen-Photonik-Prototyp kann zehn Mach-20-Projektile gleichzeitig verfolgen und dabei einen Entfernungsfehler von 28 cm sowie eine Geschwindigkeitsgenauigkeit von 99,7 % erzielen.[3]People's Liberation Army Daily via South China Morning Post, "Mikrowellen-Photonik-Radar," scmp.com Eine solche Leistung zwingt Nachbarstaaten, in gleichwertige oder bessere Gegenmaßnahmen zu investieren, und katalysiert regionale Radarausgaben. Landstreitkräfte kombinieren Langstreckensysteme mit Anti-UAV-Sensoren, die kleine Drohnen von Störsignalen unterscheiden – eine Fähigkeit, die US-Army-Labore im Jahr 2025 demonstrierten, um Grenzbeamte zu schützen. Beschaffungsspezifikationen betonen nun automatisierte Zielklassifizierung, Cyber-Härtung und schnelle Einsetzbarkeit auf modularen Türmen.

KI-gestützte Multisensorfusion für Echtzeit-Gefechtsfeldaufklärung

Künstliche Intelligenz integriert einst isolierte Datenströme. Lockheed Martin und Google Cloud setzen Toolchains auf Basis großer Sprachmodelle ein, die Engineeringzykluszeiten für Sensor-Upgrades verkürzen und die vorausschauende Wartung verbessern. Meta-Anduril-„Eagle Eye”-Headsets markieren Bedrohungen passiv im Sichtfeld eines Soldaten und reduzieren die kognitive Belastung in komplexem Gelände. QinetiQs Auftrag über 31,5 Millionen USD im Rahmen des Programms zur Integrierten Sensorarchitektur belegt, dass offene Datenstandards Legacy-Kameras, Akustik-Arrays und Satelliten in ein gemeinsames operatives Lagebild verknüpfen können.[4]QinetiQ US, "Aufgabenauftrag zur Integrierten Sensorarchitektur," qinetiq.com Da Fusionsalgorithmen am taktischen Rand laufen, erhalten Kommandeure Entscheidungsdaten anstelle von Rohdaten, was Bandbreite schont und die Reaktionsgeschwindigkeit erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten von Sensorpaketen der nächsten Generation | -0.8% | Global, besonders bei kleineren Verteidigungsbudgets | Mittelfristig (2–4 Jahre) |

| Strenge ITAR/Exportkontrollregime | -0.6% | Global, mit Schwerpunkt auf Technologietransfermärkten | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von Seltenen Erden in der HF/EO-Komponentenlieferkette | -0.5% | Global, mit erheblichen Auswirkungen auf westliche Hersteller | Mittelfristig (2–4 Jahre) |

| HF-Spektrumsüberlastung begrenzt die Skalierbarkeit von Sensorarchitekturen | -0.4% | Global, besonders in dichten elektromagnetischen Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten von Sensorpaketen der nächsten Generation

Hochmoderne Sensor-Arrays belasten Beschaffungsbudgets erheblich. Raytheons Produktionsauftrag für den SPY-6 im Wert von 647 Millionen USD verdeutlicht, dass der Hardwarepreis nur der Einstieg ist; Supportkosten können über die Lebensdauer des Systems um 200–300 % steigen. Kleinere Nationen zögern, sich zu verpflichten, was eine gestufte Adoptionskurve schafft, die gut finanzierte Streitkräfte begünstigt. Optiken auf Soldatenebene verfügen nun über Augmented-Reality-Overlays und ungekühlte Thermokerne, was die Stückpreise weit über die Werte älterer Nachtsichtgeräte treibt, wie Elbits Bestellung von Ferngläsern im Wert von 139 Millionen USD zeigt. Budgetdruck regt offene Architekturdesigns und modulare Upgrade-Kits an, die die Veralterung ohne vollständige Neubeschaffung aufschieben.

Strenge ITAR/Exportkontrollregime

Internationale Rüstungsregelungen erschweren grenzüberschreitende Verkäufe, insbesondere bei Quanten- und KI-gestützten Sensoren mit doppeltem Verwendungszweck. Anbieter sehen sich langwierigen Lizenzzyklen gegenüber, die die einmaligen Entwicklungskosten erhöhen und kollaborative F&E bremsen können. Finnlands Test taktischer Nokia-Bittium-Netzwerke im Jahr 2025 zeigte, wie alliierte Projekte um Exportkontrollvorschriften navigieren müssen, um Interoperabilität zu erreichen. Divergierende regionale Standards riskieren eine Fragmentierung von Lieferketten und untergraben Skaleneffekte, was die globale Reichweite kleinerer Innovatoren einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Radarführerschaft unter EO/IR-Druck

Radar-Arrays erwirtschafteten im Jahr 2025 4,81 Milliarden USD, entsprechend 39,10 % des Marktes für militärische Sensoren. Ihre Dominanz beruht auf Allwetter-Reichweite und Zielklassendiskriminierung entlang von Luft- und Raketenabwehrkorridoren. Das Segment profitiert von Galliumnitrid-Leistungsverstärkern, die die Reichweite erhöhen und gleichzeitig Größe und Kühlbedarf reduzieren. EO/IR-Module wachsen jedoch mit 6,37 % CAGR am schnellsten, da Streitkräfte passive, schwer abfangbare Verfolgung fordern. Das Panorama-IR-Verteidigungssystem der F-22 veranschaulicht, wie Wärmebildkameras heute als Bedrohungswarnsysteme fungieren und die Überlebensfähigkeit ohne Radarbetrieb verlängern.

Die Doktrin des Präzisionsangriffs treibt die Proliferation von EO/IR an Bord von UAVs, Drehflüglern und Soldatenhelmen voran. Multispektrale Kamerasysteme liefern Tag-Nacht-Bilder, die über verschlüsselte Datenstrecken übertragen werden, während gekühlte Mittelwellendetektoren eine Langstreckenidentifizierung ermöglichen. Die Ausgaben für Akustiksensoren steigen bei der U-Boot-Jagd, da niederfrequente aktive Sonare mit maschinellen Lernklassifikatoren kombiniert werden. Chemisch-biologisch-radiologische (CBR) Sensoren gewinnen nach den Vorfällen von 2024, die das Risiko nicht-kinetischer Angriffe unterstrichen, wieder an Bedeutung. Die Übernahme von LiDAR beschleunigt sich für die autonome Konvoynavigation und Geländekartierung und nutzt dabei die Kostenkurven der Automobilindustrie. MEMS-Inertialsensoren erreichen einen Bias-Drift von weniger als 1°/h, was Präzisionsfeuer in GPS-gesperrten Zonen ermöglicht. Labordurchbrüche an der Universität Colorado deuten darauf hin, dass Quanten-Atominterferometer-Kompasse Kreiselgyroskope ablösen könnten – eine Entwicklung, die langfristige Beschaffungsprioritäten neu ordnen könnte.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Plattform: Landsysteme weiterhin vorn inmitten des Airborne-Sprints

Landplattformen machten im Jahr 2025 42,10 % des Umsatzes aus, was auf hohe Investitionen in Gegenfeuerradare, Küstenüberwachungsarrays und Grenzsensornetze zurückzuführen ist. Der Markt für militärische Sensoren verzeichnet einen stetigen Vertragsfluss für lkw-montierte, AESA-ausgestattete Radare, die sich innerhalb von Minuten verlagern und Präzisionsfeuer koordinieren können. Luftgestützte Nutzlasten weisen jedoch mit 7,05 % CAGR das stärkste Wachstum auf. Die MQ-9B-AEW-Variante senkt die Kosten für luftgestützte Frühwarnung gegenüber großen Turboprop-Flugzeugen erheblich und veranlasst alliierte Luftstreitkräfte, Überwachungsbudgets neu zuzuweisen.

Drehflügler-Flotten integrieren kompakte AESAs für die maritime Langstreckensuche, während Hochflug-Langzeitausdauer-Drohnen Hyperspektral-Kits transportieren, die getarntes Gerät entdecken. Marinemodernisierungen fügen Panorama-IR-Kameras auf Masten und variable Tiefensonare unter Schiffsrümpfen hinzu und schaffen so eine geschichtete U-Boot-Abwehrblase. Die Marktgröße für militärische Sensoren im Bereich weltraumgestützter Plattformen wird sich stark ausweiten, da Northrop Grummans Tracking-Satelliten von der F&E- in die Produktionsfinanzierung übergehen. Bahnbrechende Infrarot-Fotodioden der Aalto-Universität verbessern die Reaktionsfähigkeit bei Telekommunikationswellenlängen um 35 % und versprechen leichtere Satelliten-Nutzlasten sowie reduzierten Kühlbedarf.

Nach Anwendung: ISR-Primat trifft auf steigenden Bedarf der Infanterie

ISR-Missionen lieferten im Jahr 2025 31,20 % des Umsatzes im Markt für militärische Sensoren, da Aufklärung die Währung moderner Konflikte bleibt. Multidomänenkommandeure erwarten eine weiträumige Korrelation von Radar-, EO- und elektronischen Unterstützungsmaßnahmen über die gesamte Wirkkette. Integrierte Soldatensysteme erzielen jedoch die höchste CAGR von 6,12 %, da Züge Sensorfusion am Rand benötigen. Elbits Fernglas-Nachtsichtgeräte liefern Heads-up-Ballistiklösungen für Infanteristen und integrieren ungekühlte Wärmebildtechnik, Laserentfernungsmessung und digitale Magnetkompasse.

Zielerkennungsmodule betten KI-Chips ein, die bordeigene Datenbanken abfragen, um Freund-Feind-Identifizierung in weniger als zwei Sekunden durchzuführen. Feuerleitung-Radare arbeiten mit halbaktiven Suchköpfen zusammen, wodurch der Besatzungsaufwand reduziert und Munition gespart wird. Elektronische Kampfführungs-Arrays schweben auf vertäuten Aerostaten und überwachen HF-Emissionen über 500 km. Führungs- und Kontrollsysteme nutzen die Integrierte Sensorarchitektur, um kuratierte Datenschichten unter gemeinsamen Einheiten zu teilen und gemeinsame georäumliche Bezugsrahmen zu gewährleisten. Spezialisierte EO/IR-Nutzlasten wie Hyperschall-Blendschutzfilter von Surface Optics schützen Sensoren vor Plasmascheiden um Hochgeschwindigkeitswaffen – eine neu entstehende Anforderung, während Gleitflugkörper proliferieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Technologie: MEMS-Stabilität konfrontiert mit dem Quantenaufschwung

MEMS- und Nanosensoren umfassen 38,20 % der Ausgaben im Jahr 2025 und werden für ihre Reife, ihren geringen Energieverbrauch und ihre Massenproduktionswirtschaftlichkeit geschätzt. Sie bilden die Grundlage für Flugzeuglageregelungssysteme, Artillerie-Zünder und Fahrzeuggesundheitsmonitore. Dennoch steigen Quanten- und Kaltatom-Geräte mit einer CAGR von 7,88 %, was GPS-unabhängige Navigation und PikoTesla-Magnetanomaledetektion verspricht. Der Markt für militärische Sensoren sieht Prototyp-Atom-Gravimeter, die unterirdische Tunnel oder Tarnkappen-U-Boote durch das Messen winziger Gravitationsgradienten aufspüren können. Photonische und AESA-Pakete nutzen optische Signalverarbeitung, um HF-Störungen zu umgehen und eine breitbandige Strahlsteuerung zu liefern. KI-fähige Edge-Prozessoren sitzen auf Sensor-Stacks und komprimieren Terabytes in Zielkoordinaten vor der Übertragung, was knappe taktische Bandbreite schont.

Aalto Universitys Nano-Cloud-Metaoberfläche schaltet die Emissivität von 0,2 auf 0,8 um, sodass Uniformen unter Sonneneinstrahlung kühl bleiben und dennoch für feindliche IR-Kameras unsichtbar sind. Chinas Mikrowellen-Photonik-Radar veranschaulicht, wie Photonik Bandbreitenengpässe beseitigt und das Gewicht reduziert, was mit den Einschränkungen luftgestützter Plattformen in Einklang steht. Solche bereichsübergreifenden Fortschritte deuten darauf hin, dass der Markt für militärische Sensoren im nächsten Jahrzehnt eher Technologiesprünge als lineare Aktualisierungen erleben wird.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 37,20 % des Umsatzes im Markt für militärische Sensoren, gestützt durch die proliferierten LEO-Konstellationen der Space Development Agency und die fünf führenden Hauptauftragnehmer, die Sensoren, Prozessoren und Wirkmittel vertikal integrieren. Die SPY-6-Radarlinie finanziert einen Mehrjahresproduktionsanlauf und untermauert den regionalen Vorsprung bei Galliumnitrid-Leistungsmodulen. Kanada trägt aktiv elektronisch gesteuertes Sonar zur Domänenaufklärung in der Arktis bei, während Mexiko modulare Anti-UAV-Türme entlang kritischer Korridore aufstellt und so die regionale Nachfrage verbreitert. Hochschul-Industrie-Konsortien beschleunigen Labor-zu-Feld-Zyklen und machen Nordamerika zum Erstanwender von Quanten-Kompassen und photonischen HF-Aperturen.

Der asiatisch-pazifische Raum verzeichnet mit 5,41 % CAGR bis 2031 das schnellste Wachstum, getragen von Chinas Mikrowellen-Photonik-Radar-Durchbrüchen, die Gegeninvestitionen in Indien, Japan und Australien anspornen. Indiens Grenzüberwachungsnetz bestellt entlang der Tatsächlichen Kontrolllinie alle 10 km Multisensor-Masten, die AESA, EO/IR und passive HF-Finder kombinieren. Japan rüstet Aegis-Zerstörer mit Festkörper-S-Band-Arrays nach, um Hyperschall-Gleitflugzeuge zu verfolgen, während Südkorea hochauflösende EO-Kameras in indigene MALE-Drohnen integriert. Australiens U-Boot-Programm treibt die Nachfrage nach Tiefseesensorik voran und finanziert Quantenmagnetometerforschung im Rahmen des AUKUS-Rahmens. Europa hält einen reifen, aber wachsenden Anteil. Schwedens TPY-4-Kauf stärkt die Luftraumabdeckung an der Nordflanke und setzt einen Beschaffungsmaßstab für andere mittelgroße NATO-Mitglieder. Finnlands Nokia-Bittium-Hybridnetzwerk belegt, dass kommerziell verfügbares 5G Gefechtsfeldverbindungen stärken kann, ohne Exportkontrollgrenzen zu überschreiten. Deutschlands FCAS-Jägerstudien untersuchen konforme photonische Aperturen, die in Verbundwerkstoffe eingebettet sind, was das kontinentale Interesse an der Integration schwer detektierbarer Sensoren widerspiegelt. Der Nahe Osten und Afrika zeigen punktuelles Wachstum: GCC-Staaten beschaffen Anti-Drohnen-Radare zum Schutz kritischer Infrastruktur, und afrikanische Friedenstruppen rüsten Patrouillen mit kostengünstigen Tag-Nacht-Kameras aus.

Wettbewerbslandschaft

Der Markt für militärische Sensoren weist eine moderate Konzentration auf. Lockheed Martin Corporation, RTX Corporation und Northrop Grumman Corporation sichern sich Multi-Milliarden-USD-Rahmenverträge, indem sie Sensoren mit Führungssystemen und Lebenszyklusunterstützung bündeln. Raytheons SPY-6 und Northrops Hypersonic Tracking Space Sensor zeigen exemplarisch, wie Hauptauftragnehmer vertikale Integration vom Waferherstellungsprozess bis hin zu Software-Analysen nutzen. Partnerschaften mit Cloud-Marktführern fügen KI-Beschleuniger in traditionell hardware-zentrierte Portfolios ein, wie die Lockheed-Google-Allianz belegt, die generative Modelle in das Lebenszyklusmanagement von Sensoren einbettet.

Europäische Spitzenunternehmen – Thales Group, BAE Systems plc, Leonardo S.p.A – behalten regionale Beschaffungsvorteile und entwickeln gemeinsam mit lokalen Ministerien, um NATO-Interoperabilitätsstandards zu erfüllen. Sie verfolgen ergänzende Akquisitionen von Photonik- und MEMS-Start-ups, um Pipelines ohne langwierige interne F&E zu erneuern. Gleichzeitig sichert sich eine Gruppe von Quantensensor-Spezialisten, häufig Hochschul-Spin-offs, frühe Finanzierungsrunden und Aufträge aus dem Small Business Innovation Research-Programm. Surface Optics beispielsweise erhielt einen Phase-II-Auftrag zur Anpassung von EO/IR-Detektoren für Hyperschallraketen-Abgasfahnen.

Der Wettbewerbsdruck rund um offene Architekturen nimmt zu. Kunden fordern herstellerunabhängige Plug-and-Play-Module, um Abhängigkeiten zu vermeiden. Als Reaktion veröffentlichen Etablierte Schnittstellenkontrolldokumente und übernehmen SOSA-Standards, um Plattformen relevant zu halten. Die Patentaktivität bei Kaltatom-Technologien stieg 2024–2025 zweistellig, was signalisiert, dass geistige Eigentumsschutzgräben und nicht Fabrikgröße die Gewinner des nächsten Jahrzehnts bestimmen könnten. Insgesamt dreht sich der Wettbewerb darum, wer Quanten-, KI- und Photoniktechnologien am schnellsten integrieren kann und dabei militärische Zuverlässigkeitsniveaus einhält.

Marktführer in der Branche militärischer Sensoren

Honeywell International Inc.

Lockheed Martin Corporation

RTX Corporation

Thales Group

BAE Systems plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die französische Armee startete frontnahe Mikrofabrik-Versuche zur Herstellung von FPV-Drohnen mit eingebetteten Sensoren.

- März 2025: Lockheed Martin kooperierte mit Google Cloud, um generative KI in Sensorprogrammen einzubetten.

- Januar 2025: QinetiQ US erhielt 31,5 Millionen USD für die Aufgabe zur Integrierten Sensorarchitektur zur Verbesserung der Datenweitergabe.

- Dezember 2024: Surface Optics Corporation gewann den Phase-II-SBIR-Auftrag zur Entwicklung von EO/IR-Sensoren für die Hyperschallraketen-Erkennung.

Globaler Berichtsumfang des Marktes für militärische Sensoren

Mehrere Arten von Sensoren sind in militärische Systeme integriert, um deren Fähigkeiten zu verbessern und sicherzustellen, dass die Systeme gemäß ihren Spezifikationen funktionieren. Die Studie umfasst eine umfassende Bewertung der militärischen Sensoren, einschließlich, aber nicht beschränkt auf, elektro-optische und Infrarot-Sensoren, seismische Sensoren, Akustiksensoren, Magnetsensoren, Drucksensoren, Temperatursensoren, Drehmomentsensoren, Drehzahlsensoren, Niveausensoren, Durchflusssensoren, Kraftsensoren, Anstellwinkelsensoren (AoA) und Höhenmesser.

Der Markt für militärische Sensoren ist nach Anwendung, Plattform und Geografie segmentiert. Nach Anwendung ist er unterteilt in Aufklärung, Überwachung und Erkundung (ISR), Kommunikation und Navigation, Zielerkennung, elektronische Kampfführung sowie Führung und Kontrolle. Nach Plattform ist er unterteilt in luftgestützt, land- und seegestützt. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für militärische Sensoren in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Werten (USD) angegeben.

| Radarsensoren |

| Elektro-optische/Infrarot-Sensoren (EO/IR) |

| Akustische Sensoren (Sonar) |

| Magnet- und seismische Sensoren |

| Chemisch-biologisch-radiologische Sensoren |

| LiDAR-Sensoren |

| MEMS-Inertial- und Umgebungssensoren |

| Luftgestützt |

| Landgestützt |

| Seegestützt |

| Weltraumgestützt |

| Aufklärung, Überwachung und Erkundung (ISR) |

| Kommunikation und Navigation |

| Zielerkennung und Feuerleitung |

| Elektronische Kampfführung (EW) und Gegenmaßnahmen |

| Führung, Kontrolle und Lageaufklärung |

| Integrierte Soldatensysteme |

| MEMS- und Nanotechnologie-Sensoren |

| Photonische und AESA-Sensoren |

| KI/Edge-Computing-gestützte Sensoren |

| Quanten- und Kaltatom-Sensoren |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Sensortyp | Radarsensoren | ||

| Elektro-optische/Infrarot-Sensoren (EO/IR) | |||

| Akustische Sensoren (Sonar) | |||

| Magnet- und seismische Sensoren | |||

| Chemisch-biologisch-radiologische Sensoren | |||

| LiDAR-Sensoren | |||

| MEMS-Inertial- und Umgebungssensoren | |||

| Nach Plattform | Luftgestützt | ||

| Landgestützt | |||

| Seegestützt | |||

| Weltraumgestützt | |||

| Nach Anwendung | Aufklärung, Überwachung und Erkundung (ISR) | ||

| Kommunikation und Navigation | |||

| Zielerkennung und Feuerleitung | |||

| Elektronische Kampfführung (EW) und Gegenmaßnahmen | |||

| Führung, Kontrolle und Lageaufklärung | |||

| Integrierte Soldatensysteme | |||

| Nach Technologie | MEMS- und Nanotechnologie-Sensoren | ||

| Photonische und AESA-Sensoren | |||

| KI/Edge-Computing-gestützte Sensoren | |||

| Quanten- und Kaltatom-Sensoren | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen aktuellen Wert hat der Markt für militärische Sensoren?

Die Marktgröße für militärische Sensoren beläuft sich im Jahr 2026 auf 13,04 Milliarden USD und soll bis 2031 auf 17,35 Milliarden USD steigen, was einer CAGR von 5,89 % entspricht.

Welcher Sensortyp hält den größten Marktanteil?

Radarsysteme führen mit einem Marktanteil von 39,10 % im Jahr 2025 aufgrund ihrer Langstrecken- und Allwetterleistungsfähigkeit.

Welches Plattformsegment wächst am schnellsten?

Luftgestützte Plattformen, insbesondere UAV-Nutzlasten, verzeichnen mit 7,05 % die höchste CAGR, da Streitkräfte Überwachungsaufgaben auf unbemannte Systeme verlagern.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Regionale Modernisierungsprogramme und zunehmende Grenzspannungen treiben den asiatisch-pazifischen Raum auf eine CAGR von 5,41 %, gestützt durch Sensorbeschaffungen Chinas und Indiens.

Wie verändern KI- und Quantentechnologien militärische Sensoren?

KI ermöglicht Echtzeit-Sensorfusion und vorausschauende Wartung, während Quantengeräte GPS-freie Navigation und ultraempfindliche Detektion versprechen und so künftige Beschaffungsstrategien neu gestalten.

Was sind die wesentlichen Hemmnisse für das Marktwachstum?

Hohe Anschaffungs- und Lebenszykluskosten sowie strenge Exportkontrollvorschriften verlangsamen die Übernahme, insbesondere bei kleineren Verteidigungsbudgets und grenzüberschreitenden Kooperationen.

Seite zuletzt aktualisiert am: