Marktgröße und Marktanteil für gedruckte Sensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

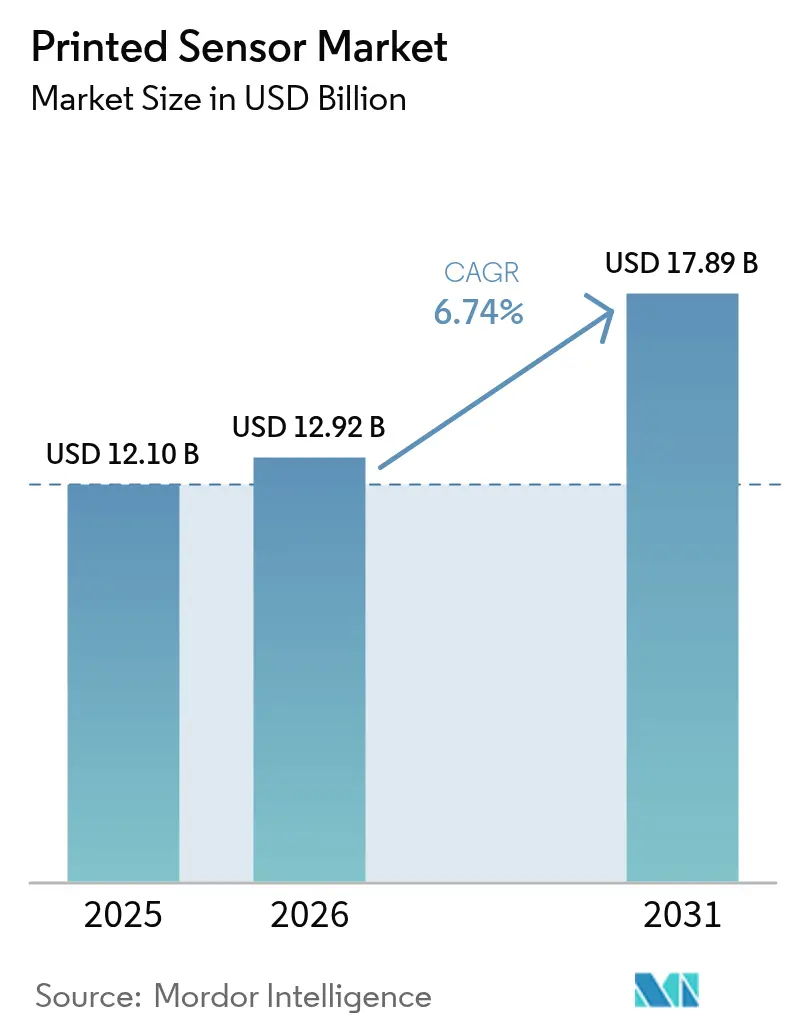

| Marktgröße (2026) | 12.92 Milliarden US-Dollar |

| Marktgröße (2031) | 17.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gedruckte Sensoren von Mordor Intelligence

Die Marktgröße für gedruckte Sensoren wird voraussichtlich von USD 12,1 Milliarden im Jahr 2025 auf USD 12,92 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,74 % über den Zeitraum 2026–2031 USD 17,89 Milliarden erreichen. Der Wandel von starren mikroelektromechanischen Sensoren hin zu flexiblen, leichten Designs ist der zentrale Wachstumsmotor, unterstützt durch Rolle-zu-Rolle-Fertigung, die den Materialabfall um bis zu 90 % reduziert und die Stückkosten erheblich senkt. Hochvolumige Consumer-IoT-Geräte, geschwungene Automobil-Armaturenbretter und tragbare Gesundheitsgeräte sind alle auf diese Kostensenkungen angewiesen. Staatliche Förderprogramme in Nordamerika und Europa senken die Kapitalhürde für neue Pilotlinien, während Lieferanten aus dem asiatisch-pazifischen Raum lange Produktionsläufe nutzen, um die durchschnittlichen Verkaufspreise wettbewerbsfähig zu halten. Fortschritte bei leitfähigen Tinten, Gitterelektroden und Hybridsubstraten vergrößern den Leistungsvorsprung gegenüber konventionellen MEMS und positionieren gedruckte Arrays als Standardlösung überall dort, wo flache, anpassungsfähige Sensoren einen Mehrwert bieten. [1]Tapecon, "Flexible Hybrikelektronik in der Biosensorik," tapecon.com

Wichtigste Erkenntnisse des Berichts

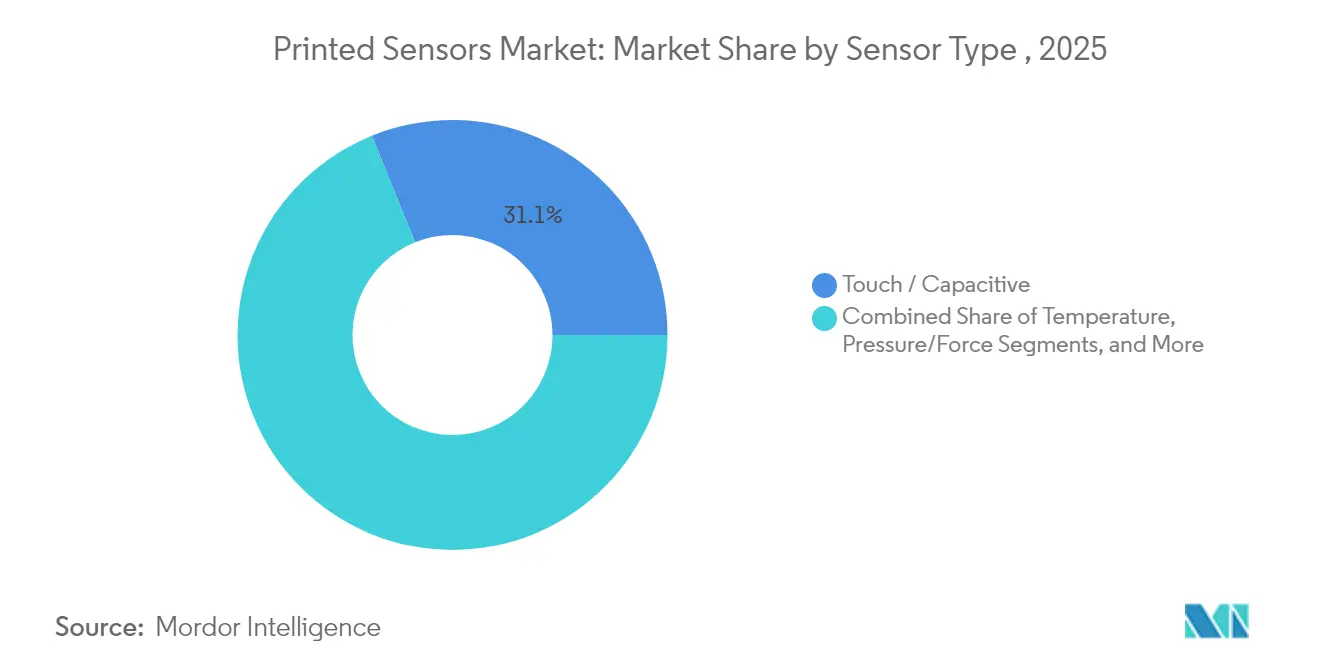

- Nach Sensortyp führten Touch-/Kapazitivgeräte im Jahr 2025 mit einem Marktanteil von 31,12 % am Markt für gedruckte Sensoren; Biosensoren verzeichnen bis 2031 die schnellste CAGR von 11,45 %.

- Nach Drucktechnologie entfiel im Jahr 2025 ein Umsatzanteil von 41,55 % auf den Siebdruck, während Aerosol-Jet-Druck und andere aufkommende Methoden voraussichtlich mit einer CAGR von 13,25 % wachsen werden.

- Nach Substrat dominierten Kunststofffolien im Jahr 2025 mit 54,85 % der Marktgröße für gedruckte Sensoren; Textilien und Elastomere verzeichnen mit 13,97 % CAGR bis 2031 das stärkste Wachstum.

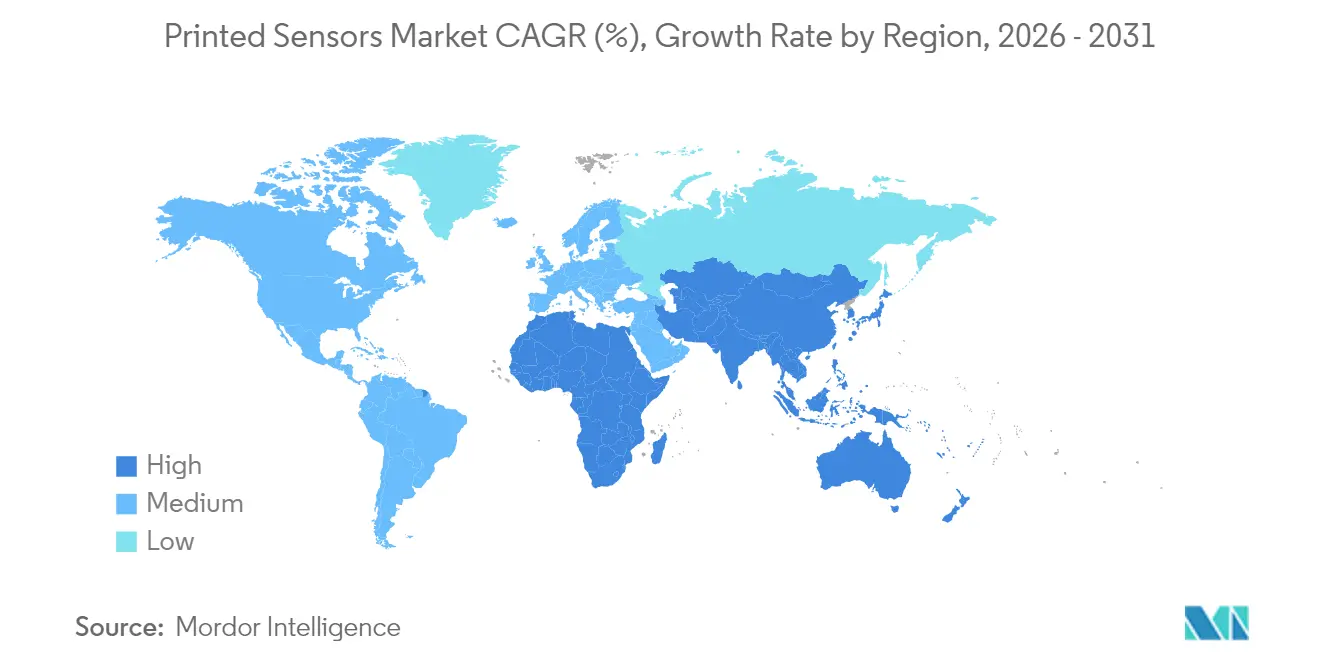

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 39,05 %; der Nahe Osten ist mit einer CAGR von 9,18 % von 2026 bis 2031 die am schnellsten wachsende Region.

- Nach Endnutzer behielt die Unterhaltungselektronik im Jahr 2025 einen Anteil von 38,25 %, während Gesundheitsanwendungen mit einer CAGR von 10,72 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für gedruckte Sensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung flexibler und tragbarer Medizingeräte | +1.8% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Automobiler Wandel hin zu geschwungenen HMI-Armaturenbrettern | +1.4% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Übergang von mechanischer zu Festkörper-Gasdetektion | +1.2% | Europa, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kostenvorteil der Rolle-zu-Rolle-Fertigung für Consumer-IoT-Knoten | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung flexibler und tragbarer Medizingeräte

Gesundheitssysteme im asiatisch-pazifischen Raum skalieren Programme zur Fernüberwachung und steigern damit die Nachfrage nach Biosensoren, die sich komfortabel um Haut und Textilien legen. Schweißbasierte Plattformen erstellen nun Profile von Entzündungsmarkern, Hydratation und Glukose, ohne den Körper zu verletzen. Flexible Hybrikelektronik integriert gedruckte Arrays mit Siliziumlogik und bildet Pflaster, die Echtzeit-Vitalwerte über Bluetooth an Krankenhaus-Dashboards übertragen – eine Fähigkeit, die den Markt für flexible Hybrikelektronik bis 2030 voraussichtlich auf über USD 67 Milliarden anwachsen lassen wird. Krankenhausnetzwerke nutzen diese kontinuierlichen Datenströme, um stationäre Aufenthalte zu verkürzen und Komplikationen frühzeitig zu erkennen. Da die Stückpreise unter USD 3 fallen, können selbst Anbieter mit mittlerem Einkommensniveau postoperative Patienten bei der Entlassung ausstatten, was die regionale Akzeptanz beschleunigt. Regulierungsbehörden in Japan, Korea und China formalisieren beschleunigte Zulassungsverfahren für tragbare Diagnostika und unterstützen damit das Volumenwachstum weiter.

Automobiler Wandel hin zu geschwungenen HMI-Armaturenbrettern

Globale Automobilhersteller ersetzen mechanische Knöpfe durch geschwungene Berühroberflächen, die den Innenraumkonturen folgen. Kapazitive PolyTC®-Metallgitterschichten von KURZ werden mittels Rolle-zu-Rolle-Linien auf PET aufgebracht und registrieren Berührungen noch durch 2,5 mm dekorativen Kunststoff hindurch, was die Styling-Ziele der Erstausrüster erfüllt. Diese Sensoren überstehen die 85 °C Hitze und −40 °C Kälte der Qualifizierungszyklen und bewahren die Reaktionsfähigkeit über die gesamte Fahrzeuglebensdauer. Tier-1-Zulieferer integrieren zudem gedruckte Arrays in Lenkräder und Armlehnen, um das Fahrerengagement zu erkennen und Airbags oder Warnmeldungen entsprechend anzupassen. Software-definierte Cockpit-Plattformen nutzen das einheitliche Sensorgitter und ermöglichen Over-the-Air-Updates, die Steuerungslayouts ohne Hardwaretausch aktualisieren. Europa und Nordamerika führen die Einführung heute an, aber chinesische Elektrofahrzeugmarken folgen dicht dahinter mit vollständig geformten kapazitiven Panels, die für Markteinführungen im Jahr 2026 geplant sind.

Übergang zur Festkörper-Gasdetektion

Europäische Prozessanlagen rüsten Fabrikhallen mit druckbaren Gasarrays nach, die Ammoniak, Ozon und Schwefeldioxid in Echtzeit messen. Siebgedruckte PANI/MoS₂-Verbundwerkstoffe detektieren NH₃ nun bei 122 ppb bei Raumtemperatur. Projekte wie CARDIF verfolgen Hochfrequenz-Tags, die Sensorik und drahtlose Auslesung kombinieren und es Betreibern ermöglichen, Hunderte von Knoten in Minuten zu scannen. Das Festkörperformat eliminiert mechanische Pumpen und Ventile und reduziert Ausfallzeiten und Wartungskosten. Nordamerikanische Chemieproduzenten erproben ähnliche Netzwerke, um die kontinuierlichen Überwachungsvorschriften der OSHA zu erfüllen, während asiatisch-pazifische Raffinerien gedruckte Sensoren für dichte Installationen evaluieren, wo kabelgebundene Stromversorgung knapp ist.

Kostenvorteil der Rolle-zu-Rolle-Fertigung in IoT-Anwendungen

Kontinuierliche Bahnlinien strukturieren Kupfer oder Silber mit Meter-pro-Sekunde-Geschwindigkeiten auf flexibles PET und produzieren Tausende von Sensoren pro Stunde. Das Tintenstrahl-System von Elephantech reduziert den Kupferverbrauch und senkt die Emissionen – Schlüsselfaktoren für Marken unter dem Druck der Scope-3-Berichterstattung. Für Smart-Packaging-Tags, die im Cent-Bereich liegen, ist dieser Skalierungsvorteil entscheidend. Hersteller von Unterhaltungselektronik setzen wegwerfbare Temperatur- und Feuchtigkeitspunkte in Versandkartons ein, um die Kühlkettenintegrität zu überprüfen, und nutzen dabei den Vorteil des Marktes für gedruckte Sensoren, um innerhalb strenger Margenanforderungen zu bleiben. Die gleiche Wirtschaftlichkeit erstreckt sich auf Smart-City-Luftqualitätsnetze, wo Stadtverwaltungen kostengünstige Knoten benötigen, um städtische Schluchten flächendeckend zu erfassen. [2]SEMI, "Tintenstrahlfortschritte für flexible Elektronik," semi.org

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Langzeitstabilität leitfähiger Tinten unter thermischer Wechselbeanspruchung | -0.8% | Global, extreme Klimazonen | Mittelfristig (2–4 Jahre) |

| Fehlende standardisierte Testprotokolle für dehnbare Biosensoren | -0.6% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensität der Umrüstung von Leiterplattenlinien auf Rolle-zu-Rolle-Hybridlinien | -0.5% | Global, am stärksten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| IP-Fragmentierung rund um PEDOT:PSS-Formulierungen | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende standardisierte Testprotokolle

Dehnbare Biosensoren biegen, verdrehen und komprimieren sich mit dem Körper – Verhaltensweisen, die von den veralteten IEC-60601-Schock- oder Vibrationstests nicht abgedeckt werden. Marken müssen hauseigene Regime für Dehnung, Waschbeständigkeit und Biokompatibilität bei Hautkontakt entwickeln, was die Designzyklen verlangsamt. UL Solutions fasst das Labyrinth aus CE-, FDA- und IEC-Anforderungen zusammen, die je nach Produktklasse und Geografie variieren. Branchengruppen erarbeiten gemeinsame Lastfall-Matrizen, doch ein Konsens bleibt schwer erreichbar, da Gangmonitore, Neugeborenenflicken und Smart-Trikots alle einzigartigen Belastungsmustern ausgesetzt sind. Qualifizierungsverzögerungen erhöhen den Betriebskapitalbedarf und schrecken kleinere Marktteilnehmer ab, was die kurzfristige Marktdurchdringung begrenzt.

Begrenzte Stabilität unter thermischer Wechselbeanspruchung

Fahrzeuginnenräume wechseln zwischen −40 °C kalten Winternächten und 85 °C heißen Sommernachmittagen – Bedingungen, die Mikrorisse in Silbertinten auslösen. Studien zeigen, dass der Widerstand ansteigt, wenn Leiterbahnen brechen, was die Signalqualität beeinträchtigt. Lieferanten mischen nun elastomere Bindemittel oder wechseln zu Kupfer-Nickel-Pasten und tauschen dabei den anfänglichen Schichtwiderstand gegen Elastizität. Die Automobilqualifizierung erfordert nach wie vor 1.000 Thermozyklen plus Feuchtigkeitslagerung, was die Validierung um bis zu 12 Monate verlängert. Bis Tinten die Parität mit Leitern auf starren Leiterplatten erreichen, beschränken einige Erstausrüster gedruckte Arrays auf Bereiche mit geringer Beanspruchung, was das unmittelbare Volumenpotenzial dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Biosensoren revolutionieren die Gesundheitsüberwachung

Touch-/Kapazitiveinheiten führten den Markt für gedruckte Sensoren im Jahr 2025 mit einem Anteil von 31,12 % an, eine Dominanz, die mit ihrer Allgegenwärtigkeit in Smartphones, Laptops und Infotainment-Displays zusammenhängt. Biosensoren sind heute zwar kleiner, wachsen aber mit einer CAGR von 11,45 %, da Krankenhäuser auf kontinuierliche Beurteilung außerhalb klinischer Mauern umstellen. Diese Welle wird durch Nanozym-Chemie verankert, die eine nicht-invasive Erkennung von Laktat, Glukose und Infektionsmarkern ermöglicht. Regulatorische Freigaben für Erstattungssysteme für die Fernpatientenüberwachung in Kanada und Deutschland erweitern die adressierbare Basis. Gas-/Chemie-, Temperatur-, Druck-/Kraft- und Piezo-/Dehnungskategorien füllen Nischenrollen in den Bereichen Sicherheit, Batteriepacks und strukturelle Gesundheit aus, wobei Durchbrüche wie die Ammoniakdetektion bei 122 ppb neue Compliance-Lösungen ermöglichen. Integrierte multimodale Stapel kombinieren Touch, Druck und Biometrie in einem einzigen Laminat, ohne den Platzbedarf zu vergrößern, und gewinnen raumkritische Designs in Smart-Ringen und Ohrhörern.

Biosensorpflaster mit einem Preis unter USD 10 fördern Massenscreening-Programme in südostasiatischen Kliniken und verbessern die Nachverfolgung chronischer Krankheiten. Auf TPU-Folie gedruckte Druckarrays liefern Kraftdaten an KI-Ganganalyse-Engines, die das Sturzrisiko in Altenpflegeheimen kennzeichnen. In Lithium-Ionen-Module eingebettete Gassensoren bieten frühzeitige Entlüftungswarnungen und helfen Packungsherstellern, die UN-38.3-Sicherheitsvorschriften einzuhalten. In Fabrikbänder eingewebte Piezofäden dekodieren Dehnungen und ermöglichen es Predictive-Maintenance-Software, Ausfallzeiten vor katastrophalen Rissen zu planen. Diese funktionale Vielfalt hält Lieferanten agil; individuelle Tintenchemien, Substratauswahl und Elektrodengeometrien wechseln von Projekt zu Projekt und erfordern ein modulares Produktions-Toolkit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Drucktechnologie: Siebdruck dominiert die Produktion

Der Siebdruck erfasste im Jahr 2025 41,55 % des Umsatzes, dank bewährtem Durchsatz, Dickschichtaufbau und über Jahrzehnte in der Keramik- und Leiterplattenindustrie amortisierten Anlagen. Typische Linienbreiten von etwa 100 µm erfüllen die meisten kapazitiven und resistiven Formate, während neuere Gitteraufrüstungen die Auflösung auf nahezu 50 µm verbessern. Tintenstrahldruck bleibt für Kleinserien relevant, bei denen sich Designs wöchentlich weiterentwickeln; Marken können umschwenken, ohne neue Siebe herstellen zu müssen. Aerosol-Jet-Druck, elektrohydrodynamische Strahlen und MEMS-Mikrodüsenarrays verzeichnen mit 13,25 % CAGR das schnellste Wachstum, indem sie Spuren unter 10 µm auf 3D-Konturen abscheiden – ideal für Antennen, die um Gehäuse verlaufen, oder feinpitchige Temperaturgitter in Batterien.

Flexodruckmaschinen gewinnen, wenn die Länge Hunderte von Metern erreicht und die Farbregistrierung tolerant ist. Tiefdruck eignet sich hervorragend für gleichmäßige nanoskalige Beschichtungen, bei denen optische Klarheit wichtig ist, beispielsweise transparente Heizungen auf HUD-Windschutzscheiben. Hybridlinien kombinieren Methoden: Tintenstrahldruck druckt Keimschichten, Lasersintern fügt Kupfer zusammen, und Siebdruck trägt schützende dielektrische Deckschichten auf. Die Wahl beeinflusst Kosten, Merkmalsdichte und Zuverlässigkeit, weshalb Tier-1-Zulieferer zunehmend mehrere Maschinen am selben Standort betreiben. Aufkommende KI-Bildverarbeitungssysteme passen Rakelwinkel und Strahldauer in Echtzeit an, um Toleranzen einzuhalten und die Ausbeute auf über 98 % zu steigern.

Nach Endnutzer: Gesundheitsanwendungen treiben das Wachstum

Die Unterhaltungselektronik machte im Jahr 2025 38,25 % der Marktgröße für gedruckte Sensoren aus, da Smartphones, Tablets und Wearables kapazitive Schnittstellen und Umgebungssensoren einsetzen. Das Gesundheitswesen wächst mit einer CAGR von 10,72 %, gestützt durch Versicherungserstattungen für Telemedizin und die Nachfrage von Klinikern nach ununterbrochenen Vitalwertströmen. Krankenhausbeschaffungsteams schätzen nicht-invasive Schweißpflaster, die Dehydrierung innerhalb von 90 Sekunden erkennen. Wegwerfbare Sensorauskleidungen für Infusionsbeutel ermöglichen sterile pH- und Gelöstsauerstoffmessungen in Einweg-Bioreaktoren und senken die Reinigungskosten für Pharmahersteller. Nutzer aus Industrie und Fertigung integrieren gedruckte Piezoresistoren in Motoren und Pumpen, um Getriebeausfälle Tage im Voraus vorherzusagen.

Automobilingenieure betten kapazitive Folien unter dekorative Furniere auf Armaturenbrettern, Lenkrädern und B-Säulen ein, um Bedienelemente zu vereinheitlichen. Luft- und Raumfahrtunternehmen setzen dünne Thermistoren auf Turbinenschaufeln ein und nutzen die geringe Masse, um Rotorunwuchten zu vermeiden. Landwirtschaftliche Betriebe erproben auf biologisch abbaubaren Pfählen gedruckte Nitratsensoren, die die Bodengesundheit kostengünstig über Hektar hinweg kartieren. Smart-Packaging-Unternehmen setzen Temperaturstreifen in Impfstoffboxen ein, um Kühlkettenunterbrechungen zu kennzeichnen. Jede Branche erfordert Zertifizierung und Domänenkompetenz, weshalb Anbieter Dokumentation, Firmware und Kalibrierprotokolle anpassen und damit die Segmentierungssophistikation stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Substrat: Textilien und Elastomere ermöglichen tragbare Innovationen

Kunststofffolien hielten im Jahr 2025 54,85 % des Marktanteils für gedruckte Sensoren aufgrund ihrer glatten Oberfläche, geringen Wasseraufnahme und einfachen Laminierung. Dennoch beschleunigen Textilien und Elastomere mit einer CAGR von 13,97 %, da Mode- und Medizintechnikmarken Ästhetik mit Daten verbinden. Gestrickter Baumwoll- und Spandexstoff nimmt dehnbare Silbertinten auf, die die Leitfähigkeit über 150 % Dehnung hinaus ohne Delaminierung aufrechterhalten. In Socken eingewebte Drucksensoren erreichen nun eine Empfindlichkeit von 3,42 kPa⁻¹ mit einer Reaktionszeit von 32 ms und ermöglichen die Gangrehabilitation nach Operationen. DIW-Techniken ziehen Leiterbahnen entlang von Garnpfaden und kapseln sie dann in atmungsaktivem Polyurethan ein, was zu waschbaren E-Kleidungsstücken führt, die 50 Waschzyklen überstehen.

Papierbasierte Formate eignen sich für Einweg-Lebensmittelsicherheitstests und bauen sich nach der Entsorgung biologisch ab, um die Deponiebelastung zu reduzieren. Glas bleibt für Hochtemperatur- oder optisch klare Anwendungen unverzichtbar, beispielsweise für gebündelte kapazitive Gitter in OLED-Beleuchtungspanelen. Forscher erkunden Seidenfibroin, Chitosan und Celluloseacetat als umweltfreundliche Substrate, aber die mechanische Robustheit ist noch nicht serienreif. Die Wahl der Basisschicht bestimmt kompatible Aushärtetemperaturen; Gewebe mit niedrigem Tg benötigen photonisches Sintern oder kaltes Plasma, um Leiterbahnen zu verfestigen. Lieferanten, die Substrat-Tinten-Pakete anbieten, sichern sich daher Designgewinne in mehreren Branchen.

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte im Jahr 2025 39,05 % des Marktes für gedruckte Sensoren, gestützt durch Chinas großflächige Produktionskapazität, Japans Tiefe in der Materialwissenschaft und Südkoreas führende Display-Unternehmen. Lokale Forschungs- und Entwicklungskonsortien überführen Labordurchbrüche schnell in Pilotlinien und verkürzen den Zyklus vom Konzept bis zum Export. Staatliche Zuschüsse kompensieren die Abschreibung auf neue Tiefdruckmaschinen, die OLED-Touch-Matrizen drucken, während Universitäten Start-ups ausgründen, die auf Krankenhaus-Wearables abzielen. Die regionale Pipeline umfasst textilintegrierte Atemfrequenzsensoren und faltbare Touch-Folien für E-Paper-Lesegeräte, was die Einnahmen über Smartphones hinaus diversifiziert.

Nordamerika nutzt den CHIPS & Science Act, der Mittel für Testbeds für gedruckte Elektronik bereitgestellt hat und Fertigungsbetrieben hilft, hohe Investitionskosten zu überwinden. Partnerschaften zwischen Materiallieferanten und Luft- und Raumfahrtunternehmen produzieren Druckarrays mit einer Dicke von nur 25 µm, um Flügelflexion ohne aerodynamische Einbußen zu messen. Das Gesundheitsökosystem verankert die Akzeptanz: Kliniken führen von Medicare erstattete Heimüberwachungspiloten durch und validieren damit Geschäftsfälle für Biosensorpflaster. Forschungszentren in Boston und im Silicon Valley iterieren Tintenformulierungen, die bei 70 °C sintern und mit wärmeempfindlichen Thermoplasten kompatibel sind.

Der Nahe Osten verzeichnet mit 9,18 % CAGR bis 2031 das schnellste Wachstum, da Golfstaaten Öleinnahmen in Smart-City-Konzepte lenken. Dubais Route-2020-Metro setzt gedruckte Dehnungsmessstreifen auf Gleisen für die vorausschauende Wartung ein, während Riyadhs Gigaprojekte Luftqualitätsarrays auf Baustellen integrieren, um neue Umweltvorschriften zu erfüllen. Ausländische Joint Ventures errichten Rolle-zu-Rolle-Linien in der Nähe von Jebel Ali und nutzen Freihandelszonen, um Europa und Afrika zu beliefern. Europa behält eine starke Stellung, insbesondere Deutschland, wo Tier-1-Zulieferer geschwungene HMI-Panels verfeinern. Die Chips-für-Europa-Initiative der EU stellt EUR 7,9 Milliarden für Halbleiterkapazitäten einschließlich flexibler Hybride bereit und sichert die langfristige Wettbewerbsfähigkeit.

Wettbewerbslandschaft

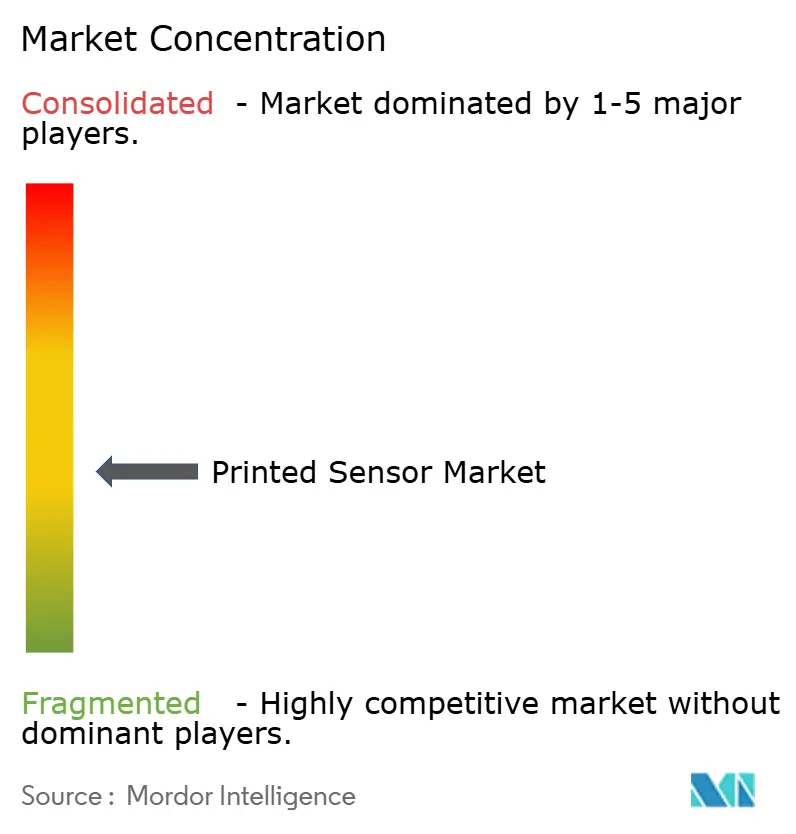

Der Markt ist mäßig konzentriert. Führende Unternehmen integrieren Silbergitter-Know-how, dielektrische Pasten und Testvorrichtungen unter einem Dach und bewerben schlüsselfertige Module. Mittelgroße Spezialisten differenzieren sich durch neuartige Chemien wie Kupferoxid-Nano-Tinten, die bei geringer Leistung lasergesintert werden. Start-ups sichern sich Designgewinne in der Biosensorik, indem sie medizinische Wiederholbarkeit mit weniger Schichten nachweisen und die Stücklistenkosten senken. Strategische Deals erweitern die Reichweite: Laserssels selektive Reflow-Technologie verbindet flexible Schaltkreise bei unter 180 °C und ermöglicht es Automobilzulieferern, Chips zu montieren, ohne Gehäuse zu verziehen. Lizenzstreitigkeiten rund um PEDOT:PSS-Variationen veranlassen einige Erstausrüster, auf kohlenstoffbasierte Tinten umzusteigen, um Lizenzgebühren zu vermeiden.

Renesas bündelt Mikrocontroller und gedruckte Druckfolien in schlüsselfertigen Referenzdesigns und verkürzt damit die Kundenentwicklung. Tekscan steigert den Serviceerlös durch die Überlagerung von KI-Kalibrierung, um Rohdaten in verwertbare Erkenntnisse umzuwandeln. Neue Marktteilnehmer verfolgen Nischen in biologisch abbaubaren Einwegprodukten und positionieren cellulosebasierte Sensoren für Lebensmittelfrischeetiketten. Partnerschaften entlang der Wertschöpfungskette wachsen; Tintenformulierungsunternehmen arbeiten mit Textilmühlen zusammen, um Haftungsspezifikationen zu gewährleisten, während Anlagenlieferanten maschinelles Lernen in die Bildverarbeitung integrieren, um Pastentrockungsabweichungen vorherzusagen. Anbieter, die schnelle Linienumrüstungen beherrschen, haben einen Vorteil, da Konsumgütermarken fünf Produktiterationen pro Jahr fordern.

Marktführer der Branche für gedruckte Sensoren

Renesas Electronics Corporation

Molex LLC

Nissha Co. Ltd.

ISORG SA

Canatu Oy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: DwyerOmega übernahm Process Sensing Technologies und fügte seinem Messtechnik-Portfolio proprietäre Feuchtigkeits-, Gas- und Durchflusssensoren hinzu, was die Lösungen für die Pharma- und Energiebranche erweitert.

- April 2025: ISORG trat dem EU-geförderten CARDIF-Konsortium bei, um gemeinsam gedruckte HF-Gassensoren für NO₂, SO₂ und O₃ zu entwickeln, mit dem Ziel, die Marktchance für drei Milliarden Einheiten im Bereich Luftqualitätsgeräte zu erschließen.

- März 2025: Qosina und Polestar Technologies stellten iDOT-Einweg-Sensorbeutelanschlüsse vor, die optische Transducer für pH und gelösten Sauerstoff integrieren und die USP-Klasse-VI-Anforderungen für die Bioprozesstechnik erfüllen.

- Februar 2025: Die Oklahoma State University entwickelte einen Prototyp eines auxetischen Drucksensors aus zwei Materialien im 3D-Druck mit hoher Empfindlichkeit, der die Kosten für intelligente Wearables und Robotik senkt.

Berichtsumfang des globalen Marktes für gedruckte Sensoren

Der gedruckte Sensor befasst sich mit der Entwicklung gedruckter Sensoren, der Untersuchung der physikalischen Eigenschaften der Tinten-Substrat-Wechselwirkung sowie der RFID-Technologie und Systemintegration. Die wichtigste Fertigungsmethode ist der Tintenstrahldruck, aber auch Flexo- und Siebdruck werden eingesetzt. Die verwendeten Tinten sind überwiegend Nanopartikel-Tinten.

| Touch/Kapazitiv |

| Druck / Kraft |

| Biosensoren |

| Gas/Chemie |

| Piezo/Dehnung |

| Temperatur |

| Siebdruck |

| Tintenstrahldruck |

| Flexodruck |

| Tiefdruck |

| Aerosol-Jet-Druck und andere |

| Kunststofffolien (PET, PEN) |

| Papier und Karton |

| Glas |

| Textilien und Elastomere |

| Unterhaltungselektronik |

| Gesundheitswesen und Medizingeräte |

| Industrie und Fertigung |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige (Smart Packaging, Landwirtschaft) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Naher Osten | Golfkooperationsrat |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Sensortyp | Touch/Kapazitiv | |

| Druck / Kraft | ||

| Biosensoren | ||

| Gas/Chemie | ||

| Piezo/Dehnung | ||

| Temperatur | ||

| Nach Drucktechnologie | Siebdruck | |

| Tintenstrahldruck | ||

| Flexodruck | ||

| Tiefdruck | ||

| Aerosol-Jet-Druck und andere | ||

| Nach Substrat | Kunststofffolien (PET, PEN) | |

| Papier und Karton | ||

| Glas | ||

| Textilien und Elastomere | ||

| Nach Endnutzer | Unterhaltungselektronik | |

| Gesundheitswesen und Medizingeräte | ||

| Industrie und Fertigung | ||

| Automobil und Transport | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige (Smart Packaging, Landwirtschaft) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten | Golfkooperationsrat | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für gedruckte Sensoren?

Die Marktgröße für gedruckte Sensoren beläuft sich im Jahr 2026 auf USD 12,92 Milliarden und soll bis 2031 USD 17,89 Milliarden erreichen.

Welcher Sensortyp wächst am schnellsten?

Biosensoren wachsen bis 2031 mit einer CAGR von 11,45 %, angetrieben durch die Nachfrage nach tragbaren Gesundheitsüberwachungsgeräten.

Warum sind Textilien für die zukünftige Sensorentwicklung wichtig?

Textilien und Elastomere ermöglichen es Sensoren, sich mit dem Träger zu dehnen und zu atmen, und unterstützen intelligente Kleidung, die Vitalwerte oder Bewegungen überwachen kann, ohne den Tragekomfort zu beeinträchtigen.

Welche Region ist der größte Produzent gedruckter Sensoren?

Der asiatisch-pazifische Raum hält 39,05 % des globalen Umsatzes aufgrund seiner umfangreichen Elektronikhersteller-Basis und unterstützender Regierungsprogramme.

Welche Fertigungstechnologie führt die Branche heute an?

Der Siebdruck dominiert mit einem Anteil von 41,55 % aufgrund seiner Zuverlässigkeit und Dickschichtfähigkeit, obwohl Aerosol-Jet-Druck und andere Präzisionsmethoden schneller wachsen.

Wie wirken sich staatliche Maßnahmen auf den Markt aus?

Mittel aus dem US-amerikanischen CHIPS & Science Act und der Chips-für-Europa-Initiative der EU senken die finanzielle Hürde für neue Rolle-zu-Rolle-Linien und beschleunigen die Kommerzialisierungszyklen.

Seite zuletzt aktualisiert am: