Marktgröße und Marktanteil für virtuelle Sensoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.37 Milliarden US-Dollar |

| Marktgröße (2030) | 5.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 31.38% CAGR |

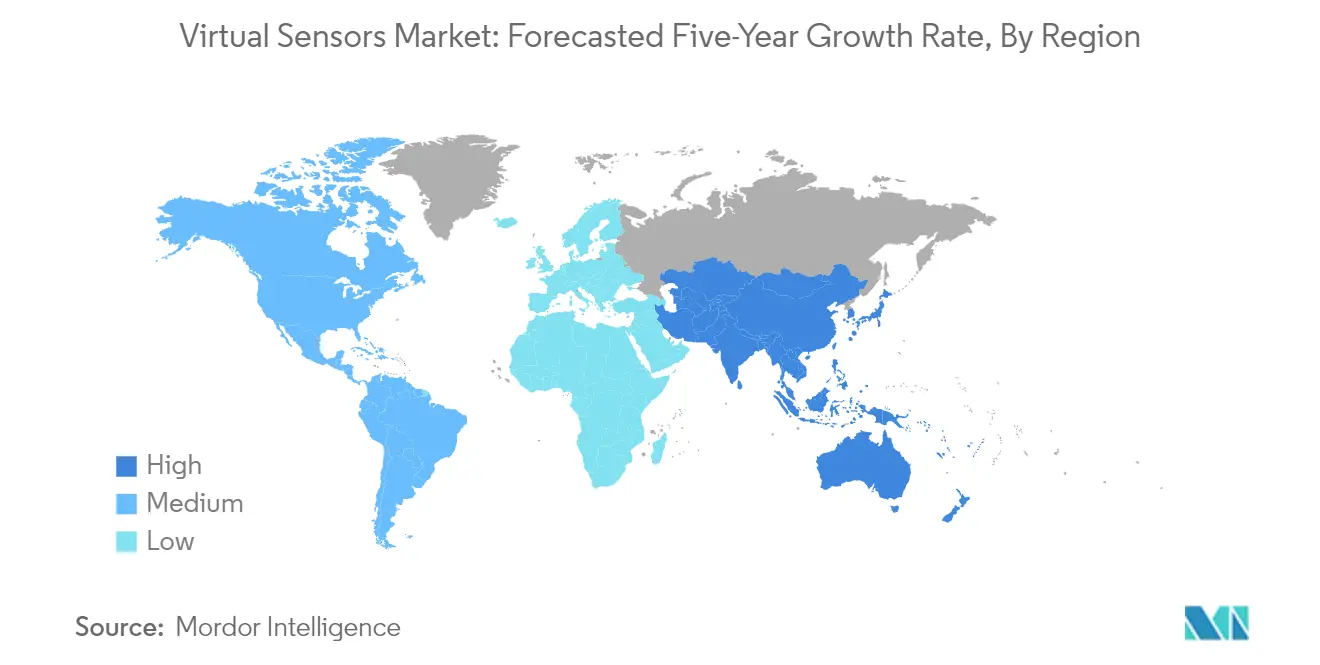

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für virtuelle Sensoren von Mordor Intelligence

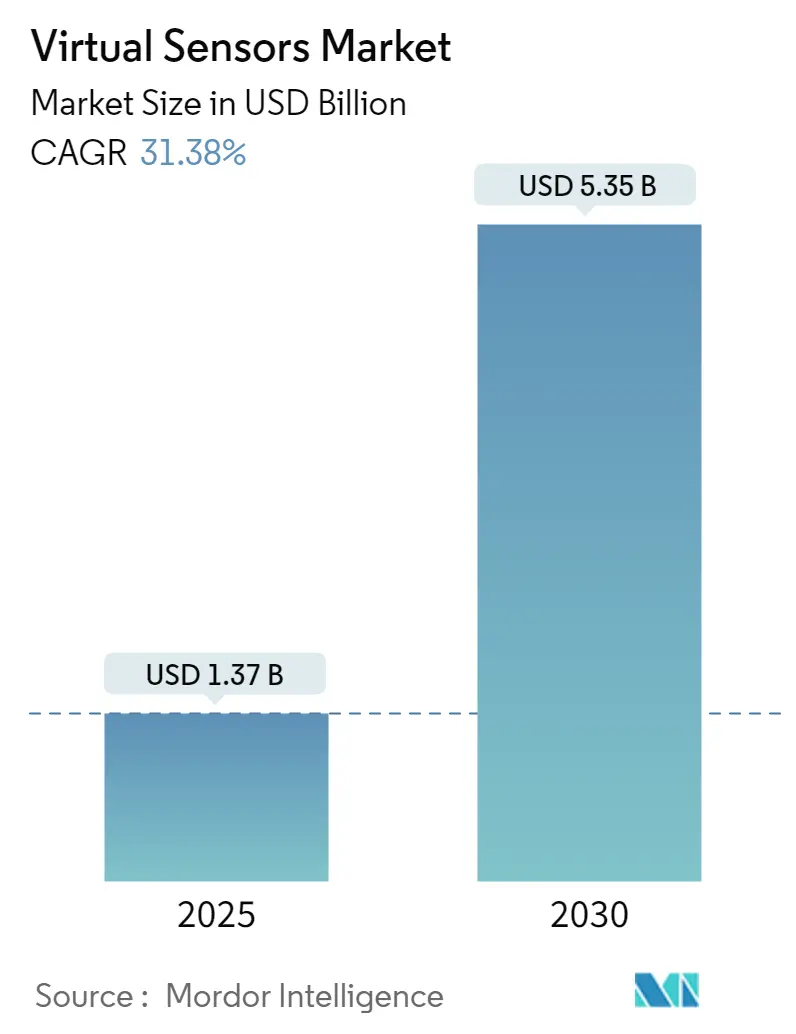

Die Marktgröße für virtuelle Sensoren wird im Jahr 2025 auf 1,37 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,35 Milliarden USD erreichen, bei einer CAGR von 31,38 % während des Prognosezeitraums (2025–2030).

Die Branche für virtuelle Sensoren erlebt ein transformatives Wachstum, das durch die zunehmende Digitalisierung industrieller Prozesse und den Fortschritt intelligenter Fertigungstechnologien angetrieben wird. Die Integration der Technologie digitaler Zwillingssensoren hat besondere Bedeutung erlangt, wobei Hersteller virtuelle Replikate nutzen, um den Betrieb zu optimieren und die Fähigkeiten zur vorausschauenden Wartung zu verbessern. Laut der Internationalen Vereinigung für Robotik (IFR) erreichten die weltweiten Installationen von Industrierobotern im Jahr 2022 553.052 Einheiten, was einem Anstieg von 5 % gegenüber dem Vorjahr entspricht und den wachsenden Automatisierungstrend unterstreicht, den virtuelle Sensoren unterstützen.

Der Automobilsektor hat sich als entscheidender Anwender der virtuellen Sensortechnologie etabliert, insbesondere bei der Entwicklung fortschrittlicher Fahrerassistenzsysteme (ADAS) und autonomer Fahrzeugfähigkeiten. Virtuelle Sensoren ersetzen zunehmend traditionelle physische Sensoren in verschiedenen Fahrzeugkomponenten, darunter Reifen, Motoren und Fahrgastzellen, und bieten Herstellern kosteneffiziente Lösungen. Intels Prognosen zeigen, dass die weltweiten Autoverkäufe bis 2030 101,4 Millionen Einheiten übersteigen werden, wobei autonome Fahrzeuge voraussichtlich etwa 12 % der Fahrzeugzulassungen ausmachen werden, was die wachsende Bedeutung der virtuellen Sensortechnologie unterstreicht.

Der Luft- und Raumfahrt- sowie Verteidigungssektor verzeichnet erhebliche Investitionen in intelligente Fertigung und die Integration virtueller Sensoren. Im Februar 2024 kündigte GE Aerospace eine Investition von 15 Millionen SGD an, um seine Reparaturanlage für Flugzeugtriebwerke in Singapur in eine innovative Smart Factory umzuwandeln, was das Engagement der Branche für die Modernisierung von Wartungspraktiken durch virtuelle Sensortechnologie demonstriert. Diese Investitionen treiben die Entwicklung ausgefeilterer Anwendungen virtueller Sensoren für die Überwachung des Flugzeugzustands und autonome Systeme voran.

Die Entwicklung der Cloud-Infrastruktur spielt eine zentrale Rolle bei der Weiterentwicklung der Fähigkeiten virtueller Sensoren in verschiedenen Branchen. Große Cloud-Dienstleister erweitern ihre Infrastruktur, um der wachsenden Nachfrage nach Bereitstellungen virtueller Sensoren gerecht zu werden. So kündigte Amazon Web Services im Januar 2024 Pläne an, bis 2027 2,26 Billionen JPY in seine Cloud-Infrastruktur in Tokio und Osaka zu investieren, was die Fähigkeit zur Bereitstellung und Verwaltung virtueller Sensorsysteme in der Region erheblich verbessern wird. Diese Erweiterung der Cloud-Infrastruktur ermöglicht ausgefeiltere Anwendungen virtueller Sensoren und verbessert deren Zugänglichkeit in verschiedenen Branchen.

Globale Trends und Erkenntnisse im Markt für virtuelle Sensoren

Die zunehmende Einführung von IoT und Cloud-Plattformen wird voraussichtlich den Markt antreiben

Die Verbreitung des Internets der Dinge (IoT) und von Cloud-Plattformen verändert den Markt für virtuelle Sensoren grundlegend und schafft beispiellose Wachstumschancen. Laut dem Mobility Report 2023 von Ericsson führt Nordostasien bei zellularen IoT-Verbindungen und soll 2023 die Marke von 2 Milliarden Verbindungen überschreiten. Die Integration virtueller Sensoren mit IoT-Geräten ermöglicht verbesserte Datenerfassung, -analyse und Echtzeit-Überwachungsfähigkeiten in verschiedenen Branchen, von der Fertigung bis zum Gesundheitswesen. Die Kombination aus IoT und virtuellen Sensoren ist besonders effektiv bei der Ermöglichung eines nachhaltigen Wandels hin zu Dekarbonisierung und Digitalisierung durch Ressourcenoptimierung, Umweltüberwachung und Verbesserungen der Energieeffizienz.

Cloud-basierte virtuelle Sensoerlösungen werden zunehmend verbreitet, da Unternehmen ihre zahlreichen Vorteile erkennen. Führende Hersteller übernehmen Cloud-basiertes virtuelles Sensing als Standardplattform und schätzen Vorteile wie eine verbesserte Datenkonnektivität zwischen Nutzern und dem Sensor-Cloud-Server. Die Cloud-Plattform ermöglicht es Endnutzern, die Gesamtbetriebskosten zu senken und gleichzeitig die Datenspeicherkapazitäten zu erweitern. Cloud-Computing bietet große Speichermengen und effektive Rechenressourcen, und Ressourcen können durch Virtualisierungstechnologie über mehrere Anwendungen hinweg geteilt werden. Durch die Kombination von IoT-WSN mit der Cloud-basierten Virtualisierungsumgebung werden die traditionellen Netzwerkbeschränkungen beseitigt, was eine flexiblere Entwicklung neuer Anwendungen ermöglicht.

Wachsender Bedarf an verbesserter Kosteneffizienz und betrieblicher Effizienz in der Fertigung

Der zunehmende Fokus des Fertigungssektors auf Kosteneffizienz und betriebliche Optimierung treibt die erhebliche Einführung virtueller Sensortechnologie voran. Laut der Forschung von Capgemini haben Unternehmen eine durchschnittliche Kostensenkung von 13 % und eine Steigerung der betrieblichen Effizienz von 15 % über alle Anwendungsfälle digitaler Zwillinge hinweg erfahren. Automatisierung, angetrieben durch rasante Entwicklungen in den Bereichen KI, Robotik und maschinelles Lernen, senkt die Arbeitskosten erheblich, minimiert Fehler, reduziert Verschwendung und Ausfallzeiten und steigert die betriebliche Effektivität. Die Implementierung virtueller Sensoren in Fertigungsprozessen ermöglicht Echtzeit-Überwachung, vorausschauende Wartung und Optimierung der Ressourcennutzung.

Regierungen in verschiedenen Regionen, darunter Deutschland, die Vereinigten Staaten, China und Indien, fördern aktiv intelligente Fertigungstechniken durch verstärkte Automatisierung und industrielle Steuerungssysteme. Deutschland beispielsweise konzentriert sich auf die Vision 2030 für Industrie 4.0 in drei strategischen Handlungsfeldern: Autonomie, Interoperabilität und Nachhaltigkeit. Das Ministerium für Schwerindustrie (DHI) in Indien verbreitet das Bewusstsein für Industrie 4.0, um die indische Fertigung zur „intelligenten und smarten Fertigung” zu führen. Diese Initiativen schaffen ein günstiges Umfeld für die Einführung virtueller Sensoren, da Hersteller bestrebt sind, die Produktivität zu steigern und die Wettbewerbsfähigkeit in einer zunehmend automatisierten Industrielandschaft zu erhalten. Die Integration virtueller Sensoren mit anderen fortschrittlichen Technologien wie KI und maschinellem Lernen ermöglicht es Herstellern, beispiellose Niveaus betrieblicher Effizienz zu erreichen und gleichzeitig die mit traditionellen physischen Sensoren verbundenen Kosten erheblich zu senken.

Segmentanalyse: Nach Bereitstellungstyp

On-Premise-Segment im Markt für virtuelle Sensoren

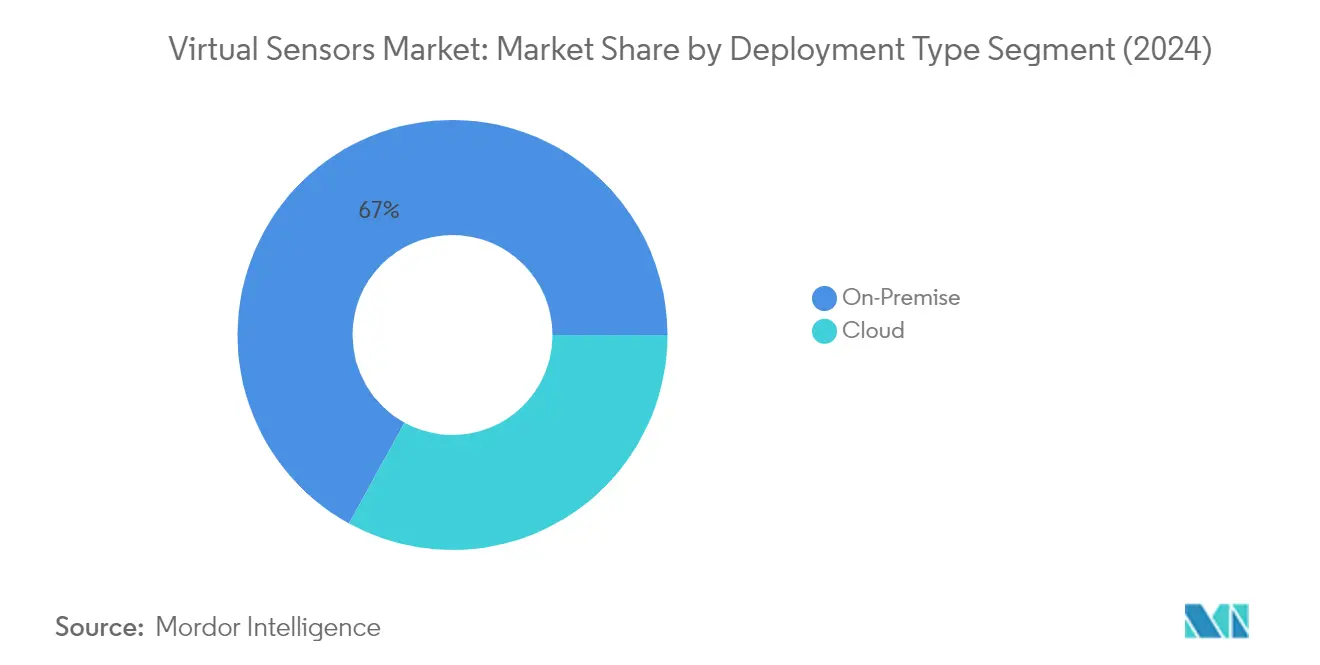

Das On-Premise-Bereitstellungssegment dominiert weiterhin den Markt für virtuelle Sensoren und hält im Jahr 2024 einen Marktanteil von etwa 67 %. Diese bedeutende Marktposition wird in erster Linie durch die Präferenz der Unternehmen für eine verbesserte Kontrolle und Sicherheit über ihre Implementierungen virtueller Sensoren angetrieben. On-Premise-Bereitstellungen bieten Unternehmen eine größere Flexibilität, die Sensor-Überwachungssoftware entsprechend ihren spezifischen Anforderungen und Bedürfnissen anzupassen, während sie die vollständige physische Kontrolle über die Server-Hardware und Software-Infrastruktur behalten. Dieser Bereitstellungstyp wird besonders in datensensiblen Branchen bevorzugt, in denen Sicherheit von größter Bedeutung ist, wie dem Finanz-, Militär- und Gesundheitssektor. Die Dominanz des Segments wird durch den Wunsch der Unternehmen verstärkt, den Zugriff Dritter zu vermeiden und die direkte Kontrolle über ihre Daten zu behalten, insbesondere in Szenarien, in denen Unternehmen spezifische Lösungen benötigen, die Standard-Cloud-basierte Dienste möglicherweise nicht bieten.

Cloud-Segment im Markt für virtuelle Sensoren

Das Cloud-Bereitstellungssegment entwickelt sich zum am schnellsten wachsenden Segment im Markt für virtuelle Sensoren und soll von 2024 bis 2029 mit einer CAGR von etwa 34 % wachsen. Diese bemerkenswerte Wachstumsdynamik wird durch die zunehmende Einführung Cloud-basierter virtueller Sensoerlösungen in verschiedenen Industriesektoren angetrieben, darunter Gesundheitswesen, Militär, Überwachung kritischer Infrastrukturen und Fertigung. Unternehmen tendieren zunehmend zur Cloud-Bereitstellung aufgrund ihrer einfachen Implementierung, hohen Effizienz und verbesserten Steuerungsfähigkeiten zu angemessenen Kosten. Das Wachstum des Segments wird durch die zahlreichen Vorteile der Cloud-basierten Bereitstellung weiter beschleunigt, wie verbesserte Kollaborationsfähigkeiten, verbesserte Datenvisualisierung, erhöhte Datenspeicher- und Verarbeitungskapazitäten sowie schnellere Reaktionszeiten. Die Expansion wird auch durch Anbieter unterstützt, die aktiv sichere Cloud-Lösungen entwickeln, um Datenschutzbedenken zu begegnen, wobei abonnementbasierte private Cloud-Plattformen auf dem Markt verfügbar werden, um Datensicherheit und Datenschutz zu gewährleisten.

Segmentanalyse: Nach Endbenutzerbranche

Fertigungs- und Versorgungssegment im Markt für virtuelle Sensoren

Das Fertigungs- und Versorgungssegment dominiert den Markt für virtuelle Sensoren und hält im Jahr 2024 einen Marktanteil von etwa 30 %. Diese bedeutende Marktposition wird durch die zunehmende Einführung von Industrie-4.0-Technologien und den wachsenden Bedarf an verbesserter betrieblicher Effizienz in Fertigungsanlagen angetrieben. Virtuelle Sensortechnologien werden in Fertigungsabläufen zunehmend unverzichtbar und ermöglichen die Echtzeit-Überwachung der Geräteleistung, vorausschauende Wartung und Prozessoptimierung. Die Integration dieser Soft-Sensoren mit bestehenden industriellen Automatisierungssystemen hat es Herstellern ermöglicht, die Betriebskosten zu senken und gleichzeitig die Produktivität zu steigern. Große Fertigungsunternehmen nutzen virtuelle Sensoren, um digitale Zwillinge ihrer Produktionsanlagen zu erstellen, was eine bessere Entscheidungsfindung und Prozesskontrolle ermöglicht.

Transport- und Automobilsegment im Markt für virtuelle Sensoren

Das Transport- und Automobilsegment entwickelt sich zum am schnellsten wachsenden Sektor im Markt für virtuelle Sensoren, mit einer prognostizierten Wachstumsrate von etwa 36 % im Zeitraum 2024–2029. Dieses außergewöhnliche Wachstum wird in erster Linie durch die zunehmende Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) und die Entwicklung autonomer Fahrzeuge angetrieben. Soft-Sensoren werden zu wesentlichen Komponenten in modernen Fahrzeugen und ermöglichen verschiedene Funktionalitäten von der Kollisionserkennung bis zur Leistungsüberwachung. Der Fokus der Automobilindustrie auf die Entwicklung ausgefeilterer autonomer Fahrfähigkeiten und verbesserter Sicherheitsfunktionen schafft eine starke Nachfrage nach virtuellen Sensortechnologien. Große Automobilhersteller integrieren diese intelligenten Sensoren zunehmend in ihre Fahrzeugdesigns, um Sicherheit, Effizienz und Gesamtleistung zu verbessern.

Verbleibende Segmente in der Endbenutzerbranche

Der Markt für Software-Sensoren umfasst mehrere weitere bedeutende Segmente, darunter Öl und Gas, Luft- und Raumfahrt sowie Verteidigung, Elektronik und Verbrauchertechnologien, Metall und Bergbau sowie andere Endbenutzerindustrien. Der Öl- und Gassektor nutzt Sensormodellierung für die Echtzeit-Überwachung und Optimierung von Produktionsprozessen, während das Luft- und Raumfahrt- sowie Verteidigungssegment diese Technologien zur Überwachung der Flugzeugleistung und Wartung einsetzt. Der Sektor Elektronik und Verbrauchertechnologien nutzt Sensorsimulation in intelligenten Geräten und Unterhaltungselektronik, um die Benutzererfahrung und Gerätefunktionalität zu verbessern. Die Metall- und Bergbauindustrie setzt Sensortechnologien auf Basis maschinellen Lernens zur Geräteüberwachung und Prozessoptimierung ein, während andere Branchen weiterhin innovative Anwendungen für diese Technologie in ihren jeweiligen Betrieben finden.

Geografische Segmentanalyse des Marktes für virtuelle Sensoren

Markt für virtuelle Sensoren in Nordamerika

Nordamerika stellt einen bedeutenden Markt für virtuelle Sensoren dar, der durch die weitreichende Einführung fortschrittlicher Technologien wie IoT, Cloud-Computing und künstliche Intelligenz in verschiedenen Branchen angetrieben wird. Die Vereinigten Staaten und Kanada sind die wichtigsten Märkte in dieser Region, wobei beide Länder eine starke Dynamik bei der Implementierung von Lösungen für virtuelle Sensoren in den Bereichen Fertigung, Automobil und Luft- und Raumfahrt zeigen. Das Wachstum der Region wird durch erhebliche Investitionen in die industrielle Automatisierung, Initiativen zur digitalen Transformation und die Präsenz großer Technologieanbieter und Lösungsanbieter unterstützt.

Markt für virtuelle Sensoren in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für virtuelle Sensoren und halten im Jahr 2024 einen Anteil von etwa 90 % am regionalen Markt. Die Marktführerschaft des Landes wird durch seine robuste technologische Infrastruktur, die starke Präsenz großer Anbieter von Lösungen für virtuelle Sensoren und die weitverbreitete Einführung in verschiedenen Branchen angetrieben. Der US-Markt profitiert von erheblichen Investitionen in die Halbleiterfertigung durch Initiativen wie den CHIPS Act, der wachsenden Einführung von Cloud-Computing-Technologien und der zunehmenden Implementierung virtueller Sensoren in Automobilanwendungen, insbesondere bei der Entwicklung fortschrittlicher Fahrerassistenzsysteme (ADAS).

Wachstumsdynamik des Marktes für virtuelle Sensoren in den Vereinigten Staaten

Als der am schnellsten wachsende Markt in Nordamerika sollen die Vereinigten Staaten im Zeitraum 2024–2029 eine Wachstumsrate von etwa 30 % aufrechterhalten. Dieses Wachstum wird durch zunehmende Smartphone-Durchdringung, steigende Nachfrage nach KI-fähigen Geräten und expandierende Anwendungen in der industriellen Automatisierung angetrieben. Der Fokus des Landes auf die Entwicklung intelligenter Fertigungsfähigkeiten, gepaart mit wachsenden Investitionen in Forschung und Entwicklung von Technologien für virtuelle Sensoren, treibt die Marktexpansion weiter voran. Die Integration virtueller Sensoren in verschiedenen Sektoren, von der Unterhaltungselektronik bis zur Luft- und Raumfahrt, unterstützt diese Wachstumsdynamik weiter.

Markt für virtuelle Sensoren in Europa

Europa stellt einen reifen Markt für virtuelle Sensoren dar, der durch eine starke Einführung in den Bereichen Fertigung, Automobil und Industrie gekennzeichnet ist. Der Markt der Region wird von Ländern wie Deutschland, Frankreich, dem Vereinigten Königreich und Italien angetrieben, die jeweils erheblich zum Gesamtmarktwachstum beitragen. Der europäische Markt profitiert von starker staatlicher Unterstützung für Industrie-4.0-Initiativen, einem robusten Fertigungssektor und einem zunehmenden Fokus auf industrielle Automatisierung und digitale Transformation.

Markt für virtuelle Sensoren in Deutschland

Deutschland führt den europäischen Markt für virtuelle Sensoren an und hält im Jahr 2024 einen Anteil von etwa 28 % am regionalen Marktanteil. Die Dominanz des Landes wird auf seine starke industrielle Basis zurückgeführt, insbesondere in den Bereichen Automobil und Fertigung. Deutschlands Engagement für Industrie-4.0-Initiativen, gepaart mit erheblichen Investitionen in industrielle Automatisierung und Robotik, hat ein günstiges Umfeld für die Einführung virtueller Sensoren geschaffen. Der Fertigungssektor des Landes setzt weiterhin auf virtuelle Sensortechnologie als Teil seiner digitalen Transformationsreise.

Wachstumsdynamik des Marktes für virtuelle Sensoren in Deutschland

Deutschland verzeichnet die höchste Wachstumsrate in Europa, mit einer prognostizierten CAGR von etwa 32 % im Zeitraum 2024–2029. Dieses Wachstum wird durch die zunehmende Einführung von Automatisierung in Fertigungsanlagen, die steigende Implementierung der Technologie digitaler Zwillinge und die wachsende Nachfrage nach virtuellen Sensoren in Automobilanwendungen angetrieben. Der starke Fokus des Landes auf die Entwicklung intelligenter Fabriken und das Engagement für technologische Innovation treiben die Marktexpansion weiter voran. Die Betonung deutscher Hersteller auf die Verbesserung der betrieblichen Effizienz und die Senkung der Wartungskosten durch virtuelle Sensoerlösungen unterstützt diese Wachstumsdynamik weiter.

Markt für virtuelle Sensoren im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum stellt einen dynamischen Markt für virtuelle Sensoren dar, mit bedeutenden Beiträgen aus China, Japan und Indien. Der Markt der Region ist durch rasche Industrialisierung, zunehmende Einführung von Automatisierungstechnologien und wachsende Investitionen in Initiativen zur digitalen Transformation gekennzeichnet. Der Markt profitiert von starker staatlicher Unterstützung für Initiativen zur intelligenten Fertigung, insbesondere in China und Japan, während Indien als bedeutender Markt aufgrund seines wachsenden Fertigungssektors und seiner Bemühungen zur digitalen Transformation aufsteigt.

Markt für virtuelle Sensoren in China

China dominiert den asiatisch-pazifischen Markt für virtuelle Sensoren, angetrieben durch seinen massiven Fertigungssektor und die starke staatliche Unterstützung für technologischen Fortschritt. Die Führungsposition des Landes in der Region wird durch kontinuierliche Fortschritte in der Technologie und Investitionen in künstliche Intelligenz und IoT unterstützt. Chinas Engagement für industrielle Automatisierung, insbesondere in der Robotik und intelligenten Fertigung, gepaart mit Initiativen wie Made in China 2025,

hat ein robustes Ökosystem für die Einführung virtueller Sensoren geschaffen.

Wachstumsdynamik des Marktes für virtuelle Sensoren in China

China behauptet seine Position als der am schnellsten wachsende Markt im asiatisch-pazifischen Raum, angetrieben durch rasche Industrialisierung und zunehmende Einführung intelligenter Fertigungstechnologien. Das Wachstum des Landes wird durch erhebliche Investitionen in Industrieroboter unterstützt, was es zu einem der am stärksten automatisierten Länder weltweit macht. Die wachsende Präsenz inländischer Roboterhersteller und die zunehmende Einführung IoT-basierter Lösungen in verschiedenen Branchen treiben die Marktexpansion weiter voran.

Markt für virtuelle Sensoren im Rest der Welt

Der Markt für virtuelle Sensoren im Rest der Welt umfasst Regionen wie den Nahen Osten, Afrika und Lateinamerika. Diese Märkte sind durch eine wachsende Einführung von Technologien für virtuelle Sensoren in verschiedenen Branchen gekennzeichnet, insbesondere in den Bereichen Öl und Gas, Fertigung und Automobil. Das Marktwachstum wird durch zunehmende Investitionen in die industrielle Automatisierung, die steigende Einführung von IoT-Technologien und den wachsenden Fokus auf Initiativen zur digitalen Transformation angetrieben. Die Region zeigt vielversprechendes Wachstumspotenzial, insbesondere in Ländern mit starken industriellen und fertigungsbezogenen Grundlagen, obwohl die Einführungsraten in verschiedenen Ländern und Sektoren erheblich variieren.

Wettbewerbslandschaft

Führende Unternehmen im Markt für virtuelle Sensoren

Der Markt für virtuelle Sensoren wird von etablierten Akteuren wie Schneider Electric, Elliptic Labs, Cisco Systems, General Electric und Siemens AG angeführt, die starke Fähigkeiten bei der Entwicklung KI-fähiger Software für digitale Zwillinge und Lösungen für virtuelle Sensortechnologie demonstriert haben. Diese Unternehmen treiben Innovationen durch erhebliche Investitionen in Forschung und Entwicklung voran, mit besonderem Fokus auf fortschrittliche KI-Modellierung, Algorithmen für maschinelles Lernen und verbesserte Datensicherheitsfunktionen. Die Marktführer erweitern ihre Produktportfolios durch strategische Übernahmen von Unternehmen für digitale Zwillingssensoren und schließen Partnerschaften mit industriellen IoT-Integratoren. Betriebliche Agilität wird durch Cloud-basierte Bereitstellungsoptionen und die Integration virtueller Sensoren mit bestehenden Automatisierungssystemen erreicht. Unternehmen konzentrieren sich auch auf geografische Expansion, insbesondere in aufstrebenden Märkten, und stärken gleichzeitig ihre Präsenz in etablierten Regionen durch robuste Vertriebsnetze und Kundendienste.

Gemischte Marktstruktur mit wachsender Konsolidierung

Die Branche für virtuelle Sensoren weist eine vielfältige Wettbewerbsstruktur auf, in der sowohl große multinationale Konzerne als auch spezialisierte Technologieanbieter um Marktanteile konkurrieren. Die größeren Akteure, wie General Electric und Siemens, nutzen ihre umfangreiche industrielle Expertise und globale Reichweite, um umfassende Software-Sensor-Lösungen anzubieten, die in ihre breiteren Automatisierungs- und digitalen Transformationsportfolios integriert sind. Spezialisierte Akteure wie Elliptic Labs und Modelway SRL konzentrieren sich hingegen auf die Entwicklung von Nischenanwendungen und branchenspezifischen Soft-Sensor-Lösungen. Der Markt erlebt eine zunehmende Konsolidierung durch strategische Übernahmen, wie jüngste Schritte von Unternehmen wie Schneider Electric, das AVEVA übernommen hat, und Keysight Technologies, das ESI Group übernommen hat, zeigen.

Die Wettbewerbslandschaft wird weiter durch das Aufkommen innovativer Start-ups geprägt, die sich auf spezifische Branchenvertikalen konzentrieren, wie IntelliSense.io im Bergbau und COMPREDICT GmbH in Automobilanwendungen. Diese Unternehmen gewinnen an Bedeutung, indem sie spezialisierte Lösungen anbieten, die einzigartige Branchenherausforderungen adressieren. Der Markt ist durch starke Partnerschaften zwischen Software-Sensor-Unternehmen und Cloud-Plattformunternehmen sowie durch Kooperationen mit industriellen Automatisierungsintegratoren gekennzeichnet, um Vertriebsfähigkeiten und technisches Know-how zu verbessern. Dieser kollaborative Ansatz wird zunehmend wichtiger, da sich der Markt in Richtung integrierter und umfassender Lösungen für die digitale Transformation bewegt.

Innovation und Integration treiben zukünftigen Erfolg voran

Der Erfolg im Markt für KI-fähige Sensoren hängt zunehmend von der Fähigkeit der Unternehmen ab, fortschrittliche KI-Modellierungsfähigkeiten zu entwickeln und eine nahtlose Integration mit bestehenden industriellen Systemen sicherzustellen. Etablierte Marktteilnehmer konzentrieren sich auf die Erweiterung ihrer Software-Fähigkeiten durch interne Entwicklung und strategische Übernahmen, während sie gleichzeitig ihre Vertriebsnetze durch Partnerschaften mit Systemintegratoren und Cloud-Dienstleistern stärken. Die Fähigkeit, umfassende Lösungen bereitzustellen, die spezifische Branchenbedürfnisse adressieren, gepaart mit starkem Kundendienst nach dem Verkauf und Anpassungsfähigkeiten, ist entscheidend für die Aufrechterhaltung der Marktposition geworden. Unternehmen investieren auch in den Aufbau von Expertise in aufkommenden Technologien wie Edge-Computing und fortschrittlicher Analytik, um ihre Angebote zur Sensor-Virtualisierung zu verbessern.

Für neue Marktteilnehmer und kleinere Akteure liegt der Weg zum Erfolg in der Entwicklung spezialisierter Lösungen für unterversorgte Marktsegmente und dem Aufbau starker Partnerschaften mit etablierten Anbietern industrieller Automatisierung. Der Markt bietet erhebliche Chancen für Unternehmen, die branchenspezifische Herausforderungen effektiv adressieren können, während sie wettbewerbsfähige Preise aufrechterhalten und robuste Datensicherheitsfunktionen gewährleisten. Der zunehmende Fokus auf industrielle Automatisierung und digitale Transformation in verschiedenen Sektoren bietet ein günstiges Umfeld für Wachstum, obwohl Unternehmen Herausforderungen im Zusammenhang mit Interoperabilitätsstandards und Datenschutzbestimmungen bewältigen müssen. Der Erfolg wird zunehmend von der Fähigkeit abhängen, skalierbare Lösungen bereitzustellen, die sich an sich verändernde industrielle Anforderungen anpassen können, während hohe Genauigkeits- und Zuverlässigkeitsniveaus aufrechterhalten werden.

Marktführer in der Branche für virtuelle Sensoren

Schneider Electric SE

Elliptic Labs ASA

Modelway SRL

Cisco Systems Inc.

General Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024 – Elliptic Labs gab bekannt, dass das Unternehmen über 500 Millionen Geräte bereitgestellt hat und seinen KI-basierten virtuellen Näherungssensor INNER BEAUTY auf dem Lava Blaze Curve Smartphone ausliefert. Elliptic Labs' neuester Smartphone-Kunde, Lava International, hat das Lava Blaze Curve Smartphone für den internationalen Markt veröffentlicht. Lava hat mit Elliptic Labs' Partner MediaTek zusammengearbeitet und sich für MediaTeks Dimensity 7050 Chipsatz entschieden, um das Blaze Curve Smartphone anzutreiben. Elliptic Labs hatte den Vertrag für diesen Launch zuvor angekündigt.

- Februar 2024 – Capgemini und Unity gaben eine Erweiterung ihrer strategischen Allianz bekannt, wobei Capgemini den Bereich Digital Twin Professional Services von Unity übernimmt. Die Vereinbarung sieht vor, dass das Digital Twin Professional Services-Team von Unity in Capgemini integriert wird, wodurch einer der größten Pools von Unity-Unternehmensentwicklern weltweit entsteht. Dieser Schritt zielt darauf ab, die Entwicklung und Bereitstellung von Echtzeit-3D-Visualisierungssoftware für industrielle Anwendungen digitaler Zwillinge zu beschleunigen.

Berichtsumfang des globalen Marktes für virtuelle Sensoren

Der Verkauf virtueller Sensoren in verschiedenen Endbenutzerindustrien wie Fertigung, Öl und Gas, Transport und Automobil, Metall und Bergbau, Luft- und Raumfahrt sowie Verteidigung, Elektronik und Halbleiter sowie anderen Branchen in verschiedenen Regionen bestimmt den Markt. Darüber hinaus überwacht die Analyse die entscheidenden Marktparameter, grundlegenden Faktoren, die das Wachstum beeinflussen, und bedeutende Branchenakteure, um die Bewertung der Marktgröße und Wachstumsraten während des prognostizierten Zeitraums zu unterstützen.

Der Markt für virtuelle Sensoren wird nach Bereitstellungstyp (entweder Cloud-basiert oder On-Premise), der Branche des Endnutzers (einschließlich Sektoren wie Öl & Gas, Fertigung, Transport und Automobil, Metalle und Bergbau, Luft- und Raumfahrt sowie Verteidigung, Elektronik und Verbrauchertechnologien sowie andere) und geografischem Standort (Nordamerika [mit Einzelheiten zu den Vereinigten Staaten und Kanada], Europa [mit Schwerpunkt auf dem Vereinigten Königreich, Deutschland, Frankreich, Italien und dem Rest Europas], Asien-Pazifik [mit China, Japan, Indien und dem Rest des asiatisch-pazifischen Raums] und dem Rest der Welt) kategorisiert. Dieser Bericht präsentiert Prognosen und die Marktgröße in Wertangaben (USD) für alle diese Segmente.

| Cloud |

| On-Premise |

| Öl und Gas |

| Fertigung |

| Transport und Automobil |

| Metall und Bergbau |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektronik und Verbrauchertechnologien |

| Sonstige Endbenutzerindustrien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Asien | China |

| Japan | |

| Indien | |

| Australien und Neuseeland | |

| Lateinamerika | |

| Naher Osten und Afrika |

| Nach Bereitstellungstyp | Cloud | |

| On-Premise | ||

| Nach Endbenutzerbranche | Öl und Gas | |

| Fertigung | ||

| Transport und Automobil | ||

| Metall und Bergbau | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Elektronik und Verbrauchertechnologien | ||

| Sonstige Endbenutzerindustrien | ||

| Nach Geografie*** | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Asien | China | |

| Japan | ||

| Indien | ||

| Australien und Neuseeland | ||

| Lateinamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für virtuelle Sensoren?

Die Marktgröße für virtuelle Sensoren soll im Jahr 2025 1,37 Milliarden USD erreichen und mit einer CAGR von 31,38 % auf 5,35 Milliarden USD bis 2030 wachsen.

Wie groß ist der aktuelle Markt für virtuelle Sensoren?

Im Jahr 2025 soll die Marktgröße für virtuelle Sensoren 1,37 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für virtuelle Sensoren?

Schneider Electric SE, Elliptic Labs ASA, Modelway SRL, Cisco Systems Inc. und General Electric Company sind die wichtigsten Unternehmen, die im Markt für virtuelle Sensoren tätig sind.

Welche Region wächst am schnellsten im Markt für virtuelle Sensoren?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil im Markt für virtuelle Sensoren?

Im Jahr 2025 entfällt auf den asiatisch-pazifischen Raum der größte Marktanteil im Markt für virtuelle Sensoren.

Welche Jahre deckt dieser Markt für virtuelle Sensoren ab, und wie groß war die Marktgröße im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für virtuelle Sensoren auf 0,94 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für virtuelle Sensoren für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für virtuelle Sensoren für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: