Marktgröße und Marktanteil für Flugzeugsensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

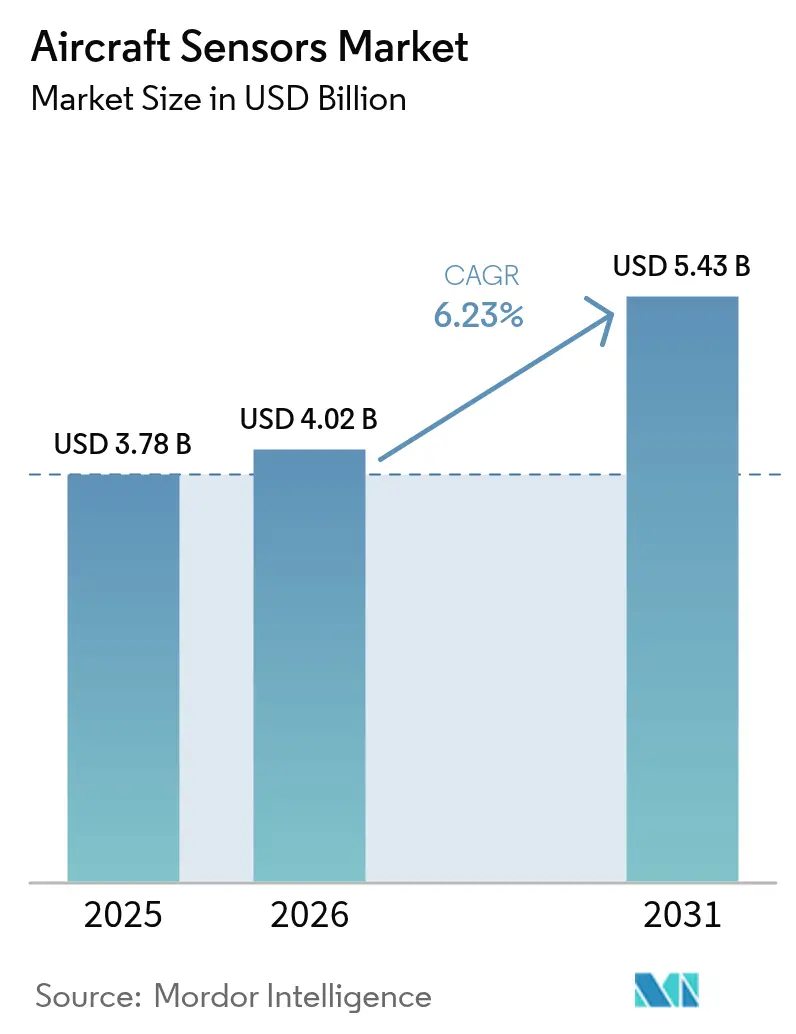

| Marktgröße (2026) | 4.02 Milliarden US-Dollar |

| Marktgröße (2031) | 5.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeugsensoren von Mordor Intelligence

Die Marktgröße für Flugzeugsensoren wird im Jahr 2026 auf 4,02 Milliarden USD geschätzt und wächst gegenüber dem Wert von 3,78 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 einen Wert von 5,43 Milliarden USD zeigen, was einem Wachstum von 6,23 % CAGR im Zeitraum 2026–2031 entspricht. Diese Entwicklung spiegelt eine anhaltende Flottenexpansion, die Migration zu Fly-by-Wire-Steuerungssystemen und die zunehmende Einführung von Predictive-Maintenance-Diensten wider. Betreiber sind gezwungen, ihre Sensorausstattung aufzurüsten, nachdem die Federal Aviation Administration (FAA) im Jahr 2024 die Vorschriften zur Kollisionsvermeidung im Luftraum verschärft hat, während Triebwerkshersteller Hochtemperatursensoren eingeführt haben, die die Verbrennung von nachhaltigem Flugkraftstoff (SAF) unterstützen. Radarbasierte Produkte zur Wetter- und Gefahrenvermeidung gewannen an Dynamik, da Fluggesellschaften das durch den Klimawandel bedingte Turbulenzenrisiko mindern wollten. Militärische Käufer beschleunigten die Modernisierung, finanzierten ein Infrarot-Upgrade für die F-22 Raptor im Wert von 270 Millionen USD und weiteten Bestellungen für autonome Plattformen aus, die auf dichte, robuste Sensornetzwerke angewiesen sind.[1]Quelle: Federal Aviation Administration, „Equipment, Systems, and Network Information Security Protection,” federalregister.gov Lieferanten, die Sensorhardware mit Cloud-Analysen kombinierten, sicherten sich Premiumverträge, doch globale Engpässe bei Halbleitern in Luftfahrtqualität verlängerten die Lieferzeiten und verschärften die Qualifizierungshürden.

Wichtigste Erkenntnisse des Berichts

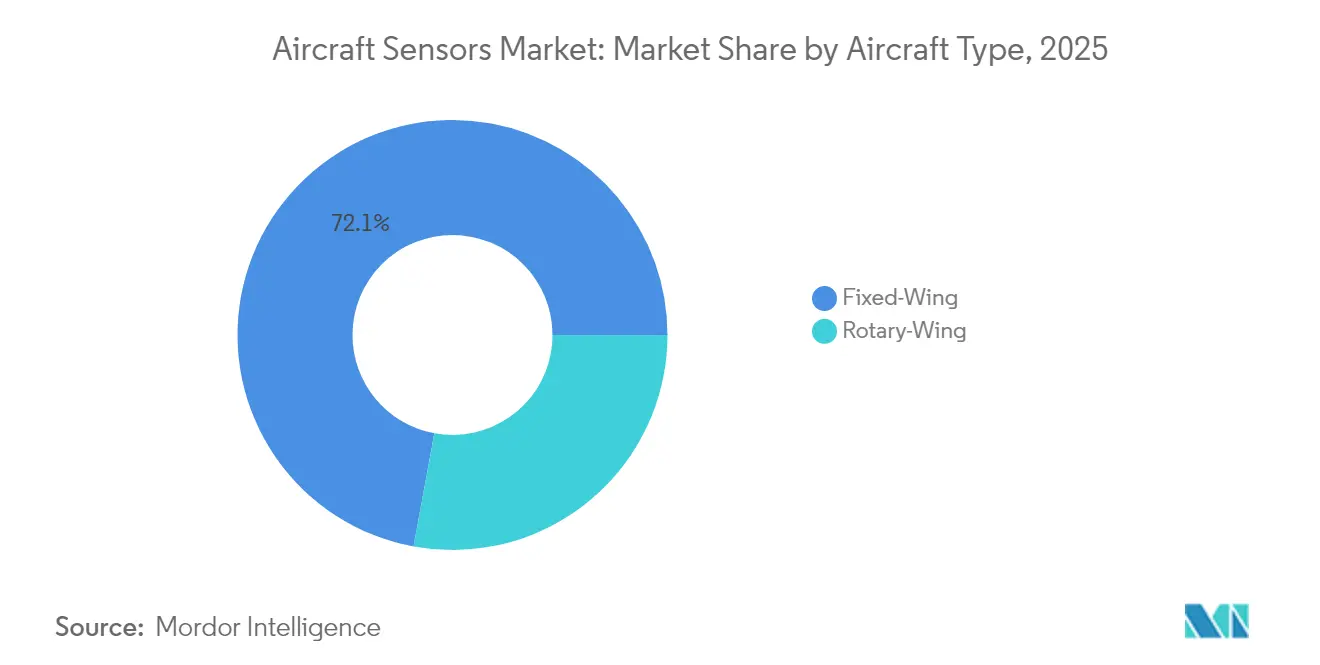

- Nach Flugzeugtyp hielten Starrflügler-Plattformen im Jahr 2025 einen Marktanteil von 72,10 % am Markt für Flugzeugsensoren, während das Teilsegment der Militärluftfahrt bis 2031 voraussichtlich eine CAGR von 8,18 % verzeichnen wird.

- Nach Sensortyp führten Drucksensoren mit einem Umsatzanteil von 29,20 % im Jahr 2025; Radarsensoren werden voraussichtlich bis 2031 mit einer CAGR von 9,61 % wachsen.

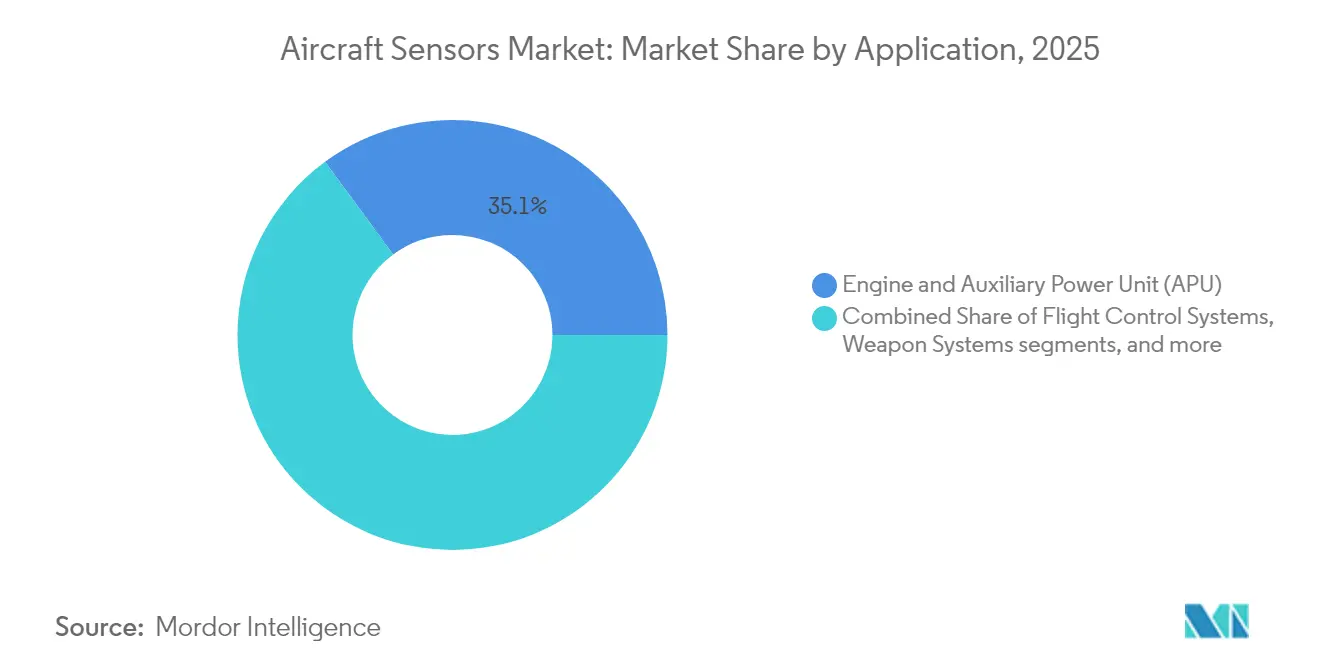

- Nach Anwendung entfielen im Jahr 2025 35,10 % der Marktgröße für Flugzeugsensoren auf Triebwerks- und APU-Systeme, während Flugsteuerungssysteme im gleichen Zeitraum mit einer CAGR von 7,42 % wachsen sollen.

- Nach Endnutzer entfielen im Jahr 2025 74,65 % der Gesamtnachfrage auf OEM-Installationen; das Aftermarket-/MRO-Segment wächst aufgrund der zunehmenden Nutzung von Predictive Maintenance mit einer CAGR von 7,54 %.

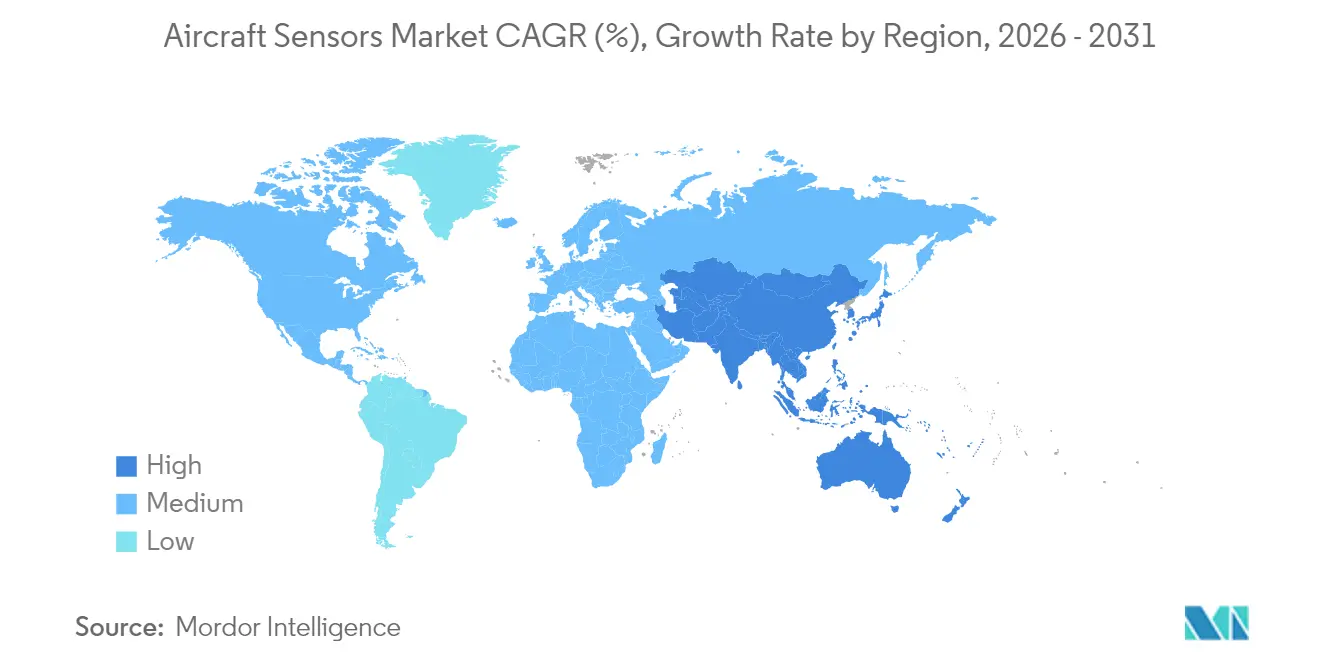

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,10 % am Markt für Flugzeugsensoren, doch Asien-Pazifik ist mit einer CAGR von 7,71 % bis 2031 auf die schnellste Expansion ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeugsensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Fly-by-Wire- und Zustandsüberwachungsarchitekturen | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umstieg auf SAF-fähige Triebwerke treibt hochpräzise Thermosensorik voran | +0.8% | Global, angeführt von Nordamerika und den Regulierungszonen der EU | Langfristig (≥ 4 Jahre) |

| FAA-Vorschrift zur Aufrüstung der Kollisionsvermeidung im Luftraum | +0.9% | Nordamerika primär, Ausstrahlungseffekte auf internationale Betreiber | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Dienste-als-Service-Plattformen für vernetzte Flotten | +0.7% | Global, frühe Einführung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Additiv gefertigte Sensorgehäuse senken Stückkosten | +0.5% | Globale Fertigungszentren, Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Edge-KI-fähige selbstkalibrierende Sensoren senken MRO-Ausgaben | +0.6% | Global, schnellere Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Fly-by-Wire- und Zustandsüberwachungsarchitekturen

Flugzeugprogramme wechselten von mechanischen Verbindungen zu elektronischen Flugsteuerungssystemen, die für jeden kritischen Parameter auf dreifach redundante Sensoren angewiesen sind. Collins Aerospace demonstrierte sein Enhanced Power and Cooling System an der F-35 und verdoppelte die Wärmekapazität zur Unterstützung energieintensiver Sensorlasten.[2]Quelle: RTX, „Collins Aerospace EPACS Power and Thermal Management System Ready for Aircraft Integration,” rtx.com Fluggesellschaften integrierten Strukturzustandsüberwachungssysteme, die in Kombination mit Predictive Analytics aus Echtzeit-Sensordatenströmen die Ausfallzeiten um 30 % reduzierten. Sensorfusionssoftware verknüpfte Druck-, Trägheits- und Radardaten zu einem einheitlichen Flugbild, verbesserte die Reaktionsfähigkeit des Autopiloten und ermöglichte den Einpilotenbetrieb.

Umstieg auf SAF-fähige Triebwerke treibt hochpräzise Thermosensorik voran

SAF-Mischungen verändern die Temperaturprofile im Brennraum, was Triebwerkshersteller dazu veranlasst, Thermoelemente zu spezifizieren, die Umgebungen von bis zu 760 °C standhalten – nahezu das Dreifache des Grenzwerts früherer Wandler. Die SAF Grand Challenge des US-Energieministeriums zielte auf eine jährliche Produktion von 3 Milliarden Gallonen bis 2030 ab und stimulierte die Nachfrage nach Kraftstoffqualitäts- und Emissionssensoren in der gesamten Lieferkette. Fluggesellschaften setzen SAF-fähige digitale Kraftstoffdurchflussmesser und Abgassensoren ein, um die für Steuergutschriften erforderlichen Kohlenstoffreduzierungsansprüche zu verifizieren.

FAA-Vorschrift zur Aufrüstung der Kollisionsvermeidung im Luftraum

Im Jahr 2024 wechselte die FAA von TCAS II zu ACAS-Xa-Protokollen und verpflichtete Fluggesellschaften zur Nachrüstung von transpondergebundenen Radar- und optischen Sensoren, die gleichzeitig Multilateration, ADS-B und Satelliteneingaben verarbeiten. EUROCONTROL prognostizierte einen fünffachen Rückgang des Risikos von Kollisionen in der Luft, sobald ACAS in der Flotte verbreitet ist. Die militärische Einführung stieg sprunghaft an, als die US-Armee Northrop Grummans ATHENA-Sensor zur Verbesserung der Bedrohungserkennung in geringer Höhe auswählte.

Verbreitung von Dienste-als-Service-Plattformen für vernetzte Flotten

Sensorgestützte Abonnementdienste beschleunigten sich, angeführt von Honeywells Ensemble-Plattform, die Triebwerks- und Umgebungsdaten auf Cloud-Dashboards streamte und ungeplante Ereignisse um 35 % reduzierte. Die Skywise-Allianz von Airbus, Delta und GE fügte Tausende von Flugzeugen hinzu und verdeutlichte die Wirtschaftlichkeit ergebnisbasierter Wartungsverträge. Anbieter monetarisierten Daten durch Vorhersagealgorithmen und garantierten gleichzeitig die Einsatzzuverlässigkeit, was wiederkehrende Einnahmen schuf, die sie von Flugzeugproduktionszyklen abschirmten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Lieferkettenengpass bei ASICs in Luftfahrtqualität | -1.1% | Global, akute Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungsrückstand verlangsamt neue Sensor-Design-ins | -0.8% | Global, konzentriert bei den wichtigsten Zertifizierungsbehörden | Mittelfristig (2–4 Jahre) |

| Anforderungen an Cyber-Härtung erhöhen die Stücklistenkosten | -0.6% | Global, strengere Regeln in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verschärfung der Exportkontrollen für MEMS-IMUs | -0.4% | Global, insbesondere Lieferketten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Lieferkettenengpass bei ASICs in Luftfahrtqualität

Die Lieferzeiten für strahlungstolerante Prozessoren und Mixed-Signal-ASICs verlängerten sich auf 40 Wochen und übertrafen damit die Vorpandemienorm von 12 Wochen. Die Luftfahrt repräsentierte weniger als 2 % der globalen Chipnachfrage und hatte daher eine niedrige Priorität bei den Halbleiterfabriken. Unternehmensberatungen berichteten, dass 66 % der Tier-1-Unternehmen in der Luft- und Raumfahrt im Jahr 2025 mit Zuteilungsengpässen zu kämpfen hatten. Flugzeughersteller bevorrateten sicherheitskritische Bauteile, doch die Lagerbestände erhöhten den Betriebskapitalbedarf und verzögerten die Nachrüstpläne.

Zertifizierungsrückstand verlangsamt neue Sensor-Design-ins

Neue DO-178C- und DO-254-Regeln erweiterten die Software- und Hardware-Sicherungsnachweise und verlängerten die durchschnittlichen Avionik-Genehmigungszyklen auf drei Jahre. Die Überarbeitung der Technical Standard Orders durch die EASA zielte darauf ab, Prüfungen zu straffen, verlangte aber dennoch umfangreiche Dokumentation für KI-fähige Sensoren, bei denen sich Algorithmen während des Betriebs weiterentwickeln. Kleinere Lieferanten hatten Schwierigkeiten, Testkampagnen zu finanzieren, was die Markteinführung innovativer MEMS-Geräte verzögerte und den Wettbewerbsdruck minderte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Militärluftfahrt treibt Modernisierung voran

Starrflüglerprogramme dominierten die Nachfrage und erzielten im Jahr 2025 einen Marktanteil von 72,10 % am Markt für Flugzeugsensoren, gestützt durch Auslieferungen von Verkehrsflugzeugen. Die Marktgröße für Flugzeugsensoren im Bereich Starrflügleranwendungen wird bis 2031 voraussichtlich 3,6 Milliarden USD bei einer CAGR von 5,69 % übersteigen. Innerhalb dieser Gesamtsumme wachsen Militärluftfahrtsensoren jährlich um 8,18 %, da Verteidigungsministerien ältere Kampfflugzeuge mit Weitbereichs-Infrarot-, Radar- und elektronischen Kriegsführungssystemen nachrüsten. Lockheed Martins F-22-Upgrade verdeutlichte den Aufpreis für eine passive 360-Grad-Überwachung.

Hubschrauber- und Kipprotorflotten setzten auf Multispektralkameras und Lidar zur Hinderniserkennung bei Tiefflugoperationen. Das Wahrnehmungssensorsystem von Collins Aerospace ermöglichte automatisierte Landungen bei eingeschränkten Sichtbedingungen. Die gegenseitige Nutzung softwarebasierter Sensorprozessoren zwischen Hubschraubern und Kampfflugzeugen senkte die nicht wiederkehrenden Entwicklungskosten und verkürzte die Markteinführungszeit für Exportvarianten. Mit der Skalierung autonomer Frachtdrohnen wird die Nachfrage nach leichten Trägheits- und barometrischen Modulen die Expansion des Marktes für Flugzeugsensoren in allen Flugzeugklassen stärken.

Nach Sensortyp: Radarsysteme führen die Innovation an

Druckgeräte blieben grundlegend für Pitot-Statik-, Klimaanlagen- und Triebwerksölsysteme mit stabilen, hochvolumigen Lieferungen. Dennoch verzeichneten Radareinheiten mit einer CAGR von 9,61 % das stärkste Wachstum, da Fluggesellschaften nach fortschrittlichen Turbulenzvorsage- und Enteisungsberatungsfunktionen suchten. Die Marktgröße für Flugzeugsensoren im Bereich Radar wird bis 2031 voraussichtlich 1,34 Milliarden USD erreichen, was sowohl Nachrüst- als auch Erstausrüstungsprogramme widerspiegelt. Die ACAS-Xa-Anforderungen steigerten zudem die Nachfrage nach luftgestützten Überwachungsradaren für Regionalflugzeuge.

Edge-KI-Pakete integrierten Radar-, Lidar- und optische Eingaben auf einer einzigen Platine, reduzierten die Verkabelung um 20 % und ermöglichten eine zustandsbasierte Antennenkalibrierung. MEMS-Beschleunigungsmesser und Näherungsdetektoren profitierten von Kostenkurven aus der Automobilindustrie, wurden jedoch weiterhin einer ergänzenden Prüfung unterzogen, um die Vibrationsprofilen gemäß RTCA DO-160 zu erfüllen. Entwickler von Temperatur- und Durchflusssensoren fügten Cybersicherheitshüllen hinzu, um bevorstehende FAA-Netzwerksicherheitsvorschriften zu erfüllen, was die Stücklistenkosten erhöhte, aber langfristige Serviceeinnahmen sicherte.

Nach Anwendung: Flugsteuerungssysteme beschleunigen das Wachstum

Antriebsbezogene Installationen generierten den größten Umsatzpool und machten im Jahr 2025 35,10 % der Marktgröße für Flugzeugsensoren aus, da Turbofan-Hersteller Hunderte von Sensoren zur Überwachung der Verbrennungsdynamik und Lagerlast einbauten. Der Übergang zu Getriebeturbofan- und Open-Rotor-Architekturen führte zu höheren thermischen und Schwingungsbelastungen, die Glasfaser-Dehnungsmessstreifen der nächsten Generation erforderten. Gleichzeitig trieb die Ausweitung von Fly-by-Wire eine CAGR von 7,42 % bei Flugsteuerungssystemsensoren voran, ein Tempo, das alle anderen Bereiche übertraf.

Digitale Steuerflächen-Aktuatoren erforderten Positions- und Drehmomentrückmeldungen mit 10-Bit-Auflösung, was Volumenbestellungen für berührungslose Hall-Effekt-Geräte ankurbelte. Kabinenumgebungsanwendungen profitierten von erhöhten Anforderungen an die Feuchtigkeitsregelung bei Langstreckenflugzeugen und integrierten Luftqualitäts- und Partikelsensoren aus der industriellen Reinraumtechnologie. Fahrwerksbelastungssensoren migrierten zu drahtlosen Formaten, um das Verkabelungsgewicht zu reduzieren, während Druckgeräte in Waffenschächten eine ausfallsichere Redundanz einbauten, um die von Verteidigungskunden geforderte Zwei-Fehler-Toleranz zu erreichen.

Nach Endnutzer: Aftermarket gewinnt an Dynamik

OEM-Erstausrüstung machte im Jahr 2025 74,65 % der Stücklieferungen aus, da Flugzeuge die Fabriken mit vollständigen Sensorausstattungen verließen. Predictive-Maintenance-Plattformen lösten jedoch eine CAGR von 7,54 % im Aftermarket aus und veranlassten Betreiber zur Nachrüstung drahtloser Gateway-Module, die nach der Landung des Flugzeugs Zustandsdaten streamen. Die Flugzeugsensorbranche beobachtete, wie Fluggesellschaften Kapital für Sensor-als-Service-Vereinbarungen bereitstellten, die das Eigentum gegen garantierte Verfügbarkeit an Anbieter übertragen.

Das Komponentenpooling weitete sich aus, und MROs bevorrateten standardmäßige MEMS-Trägheitseinheiten, die für mehrere Flotten geeignet sind und die Durchlaufzeiten verkürzen. Die Wartungsausgaben in Asien-Pazifik werden bis 2043 voraussichtlich 109 Milliarden USD erreichen, was eine anhaltende Nachfrage nach Ersatzsensoren impliziert, die den Richtlinien der regionalen Zivilluftfahrtbehörde Chinas entsprechen. Unabhängige Reparaturwerkstätten investierten in automatisierte Kalibrierungsbänke, um die Zykluszeiten von Wochen auf Tage zu reduzieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 42,10 % der globalen Nachfrage und profitierte von den erhöhten Pentagon-Ausgaben der großen Fluggesellschaften und Flottenmodernisierungskampagnen. Inländische Sensorlieferanten nutzten die frühzeitige Zusammenarbeit mit der FAA zur Gestaltung von Standards und verbesserten so die Exportaussichten, sobald die Regeln im Ausland übernommen wurden. Die Abhängigkeit von der Offshore-Chipfertigung veranlasste Washington jedoch, im Rahmen des CHIPS-Gesetzes 52 Milliarden USD zur Stärkung der lokalen Mikroelektronikkapazitäten bereitzustellen.

Asien-Pazifik verzeichnete mit einer CAGR von 7,71 % die höchste Wachstumsrate, da Fluggesellschaften ihre Schmalrumpfflotten erweiterten und Regierungen einheimische Sensorprogramme finanzierten, um Exportkontrollrisiken zu mindern. Der Wert der Luftfahrtdienstleistungen in China wurde bis 2043 auf 61 Milliarden USD prognostiziert und übertrifft damit jeden einzelnen Ländermarkt. Japanische und koreanische Hersteller arbeiteten an MEMS-Trägheitsmodulen für Fahrzeuge der urbanen Luftmobilität zusammen, während Indien Fahrpläne für inländisch produzierte Luftdatensensoren zur Unterstützung regionaler Strahlflugzeugprojekte vorantrieb.

Europa blieb ein technologischer Vorreiter und setzte strenge Nachhaltigkeits- und Cybersicherheitsregeln durch, die Sensorinnovationen förderten. Thales schloss die Übernahme von Cobham Aerospace Communications ab und stärkte damit Avionik-Portfolios, die Sensoren und sichere Datenleitungen kombinieren. Die Harmonisierung der EASA mit der FAA erleichterte die gegenseitige Anerkennung von Zulassungen, doch Lieferanten mussten weiterhin separate Dokumentationsströme bewältigen. Die Region legte im Rahmen ihres Fit-for-55-Klimapakets besonderen Wert auf SAF-Validierungsinstrumentierung und die Überwachung von Nicht-CO₂-Emissionen.

Wettbewerbslandschaft

Der Markt für Flugzeugsensoren wies eine moderate Konzentration auf. Honeywell, Collins Aerospace und Thales blieben durch umfangreiche Zertifizierungsnachweise und vertikal integrierte Angebote, die von der MEMS-Fertigung bis zu Analyse-Dashboards reichen, fest verankert. Ihre Größe ermöglichte mehrjährige Festpreisangebote, mit denen Neueinsteiger nicht mithalten konnten. Strategische Maßnahmen konzentrierten sich auf digitale Dienste: Honeywell übernahm Civitanavi Systems, um das Know-how in der Trägheitsnavigation zu vertiefen, während Collins Aerospace abonnementbasierte Zustandsüberwachungsmodule für die A320- und B737-Familien einführte.

Die Widerstandsfähigkeit der Lieferkette wurde zu einem Differenzierungsmerkmal. GE Aerospace setzte 3D-Druck für Zapfluftventile ein und erzielte Kosteneinsparungen von 35 % sowie freie Kapazitäten für Chipzuteilungen. Mittelständische Unternehmen verfolgten Spezialisierungsstrategien; Curtiss-Wright sicherte sich einen IDIQ-Vertrag im Wert von 80 Millionen USD für Hochgeschwindigkeits-Datenerfassungsrekorder zur Unterstützung der Flugtestprogramme der US Air Force. Cybersicherheitsstandards wie das FAA Aircraft Network Security Program begünstigten etablierte Anbieter, die Verschlüsselung und Angriffserkennung direkt in die Sensor-Firmware einbetten konnten, und errichteten so Markteintrittsbarrieren für Billigkonkurrenten.

Chancen in unbesetzten Marktsegmenten bestanden weiterhin bei KI-fähiger Sensorfusion, additiv gefertigten Gehäusen und zustandsbasierten Schmierstoffsensoren für Elektroantriebsarchitekturen. Venture-finanzierte Start-ups zielten auf diese Nischen ab, doch lange Zertifizierungswarteschlangen und Kapitalintensität begrenzten ihren kurzfristigen Einfluss. Insgesamt konzentrierte sich der Preiswettbewerb auf ausgereifte Druck- und Temperatursensoren, während leistungsstarke Radar- und Infrarotmodule zweistellige Betriebsmargen erzielten.

Marktführer in der Flugzeugsensorbranche

Honeywell International Inc.

Safran SA

TE Connectivity Corporation

AMETEK Aerospace, Inc.

RTX Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Crane Company gab den Kauf von Precision Sensors & Instrumentation für 1,06 Milliarden USD bekannt und stärkte damit seine Drucksensorlinie für Umweltsteuerungs- und Triebwerksüberwachungssysteme.

- Januar 2025: Lockheed Martin erhielt einen Vertrag über 270 Millionen USD zur Ausrüstung der F-22 mit fortschrittlichen Infrarot-Defensivsensoren, die eine 360-Grad-Bedrohungswahrnehmung ermöglichen.

- Januar 2025: Honeywell und NXP Semiconductors vertieften ihre Zusammenarbeit bei KI-fähigen Avionikprozessoren für Cockpits der nächsten Generation.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Flugzeugsensoren als Umsatz, der durch werkseitig installierte und wesentliche Nachrüstsensoren generiert wird, die Druck, Temperatur, Position, Durchfluss, Radar, Beschleunigungsmesser, Näherung und andere kritische Parameter an Bord von Starrflügel- und Drehflügelflugzeugen im zivilen und militärischen Bereich über deren gesamten Lebenszyklus überwachen. Laut Mordor Intelligence umfasst dies Hardware, unterstützende Elektronik und Firmware, die von OEMs und Erstlieferanten für Neubauten und schwere Wartungsereignisse verkauft werden.

Ausschluss aus dem Geltungsbereich: Sensoren, die ausschließlich an Bodentestständen, Weltraumträgern oder Flughafeninfrastruktur eingesetzt werden, fallen nicht in diese Bewertung.

Segmentierungsübersicht

- Nach Flugzeugtyp

- Starrflügler

- Zivilluftfahrt

- Schmalrumpfflugzeuge

- Großraumflugzeuge

- Regionalstrahler

- Geschäfts- und Allgemeine Luftfahrt

- Geschäftsflugzeuge

- Leichtflugzeuge

- Militärluftfahrt

- Kampfflugzeuge

- Transportflugzeuge

- Spezialauftrag-Flugzeuge

- Zivilluftfahrt

- Drehflügler

- Zivilhubschrauber

- Militärhubschrauber

- Starrflügler

- Nach Sensortyp

- Druck

- Temperatur

- Position

- Durchfluss

- Drehmoment

- Radar

- Beschleunigungsmesser

- Näherung

- Sonstige Sensoren

- Nach Anwendung

- Kraftstoff-, Hydraulik- und Pneumatiksysteme

- Triebwerk und Hilfstriebwerk (APU)

- Kabinen- und Frachtumgebungssteuerung

- Flugsteuerungssysteme

- Cockpits

- Fahrwerksysteme

- Waffensysteme

- Sonstige

- Nach Endnutzer

- OEM

- Aftermarket/MRO

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Mexiko

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Israel

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und strukturierte Umfragen mit Avionik-Ingenieuren, Airline-MRO-Planern und Sensor-Designleitern in Nordamerika, Europa und Asien halfen uns dabei, durchschnittliche Verkaufspreise zu verfeinern, Sensor-pro-Flugzeug-Verhältnisse zu verifizieren und Nachrüst-Penetrationskurven einem Stresstest zu unterziehen, bevor das Modell finalisiert wurde.

Desk Research

Mordor-Analysten kartieren zunächst den Flotten- und Produktionspool mithilfe offener Datensätze wie FAA- und EASA-Musterzulassungsdateien, ICAO-Verkehrsstatistiken, UN-Comtrade-Versandcodes für HS 903289 sowie Verteidigungsbeschaffungsmeldungen von SIPRI und nationalen Haushaltsdokumenten. Trendbeiträge und Komponentenanalysen in Fachzeitschriften wie SAE Aerospace Engineering sowie Unternehmens-10-Ks und Investorenpräsentationen liefern Kostenbenchmarks und Design-in-Raten.

Zur Validierung der Unternehmensexposition und der Wettbewerbsintensität werden Umsatzaufteilungen aus D&B Hoovers herangezogen, Programmeilensteine über Dow Jones Factiva analysiert und Flugzeugauslieferungsprotokolle bei Aviation Week gegengeprüft. Die aufgeführten Quellen sind illustrativ; während der Datenzusammenstellung und -klärung wurden zahlreiche weitere Publikationen und Portale konsultiert.

Marktgröße & Prognose

Ein Top-down-Ansatz, der von jährlichen Flugzeugauslieferungen, der Anzahl der in Betrieb befindlichen Flotten, Verteidigungsplattformbestellungen und der durchschnittlichen Anzahl von Sensoren pro Flugzeugzelle ausgeht, bildet den Nachfragepool, der anschließend durch selektive Bottom-up-Lieferantenzusammenführungen und Kanalprüfungen bestätigt wird. Schlüsselvariablen wie Produktionspläne für Flugzeugzellen, Verteidigungsbeschaffungsbudgets, durchschnittlicher Sensor-ASP, Nachrüstzykluslänge und Adoptionsraten für drahtlose Technologien fließen in eine multivariate Regression mit Szenarioanalyse ein, um die Nachfrage bis 2030 zu prognostizieren. Wo Lieferantendaten fehlen, werden regionsspezifische ASP-Proxys mithilfe von gleitenden Dreijahresdurchschnitten vor der Triangulation angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Flottenentwicklung, Komponentenliefermengen und Importwerten auf Abweichungen geprüft. Eine interne Überprüfung durch einen leitenden Analysten kennzeichnet Anomalien zur erneuten Kontaktaufnahme. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse wie größere Programmverzögerungen lösen Zwischenrevisionen aus, damit Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Flugzeugsensoren Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Sensorfamilien, Preisstufen und Prognosestartdaten wählen. Unsere disziplinierte Bereichsdefinition, die laufende Flottenabstimmung und die jährliche Aktualisierung minimieren solche Abweichungen.

Zu den wesentlichen Treibern von Diskrepanzen zählen, ob UAV-Nutzlasten einbezogen werden, wie Nachrüstausgaben behandelt werden und wie aggressiv die ASP-Inflationsannahmen sind. Mordor schließt bodengebundene Systeme aus, berichtet zivile und militärische Flugzeuge gemeinsam, weist Nachrüstungen jedoch separat aus und wendet transaktionsbasierte Preise an, die durch aktive Interviews erfasst wurden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Diskrepanztreiber |

|---|---|---|

| USD 3,78 Mrd. (2025) | Mordor Intelligence | - |

| USD 7,36 Mrd. (2025) | Global Consultancy A | Bündelt avionikweite Elektronik, berücksichtigt den gesamten MRO-Arbeitsaufwand, begrenzte Primärvalidierung |

| USD 4,00 Mrd. (2021) | Industry Journal B | Verwendet pandemiebedingte Ausgangsbasis, führt UAV-Sensoren zusammen, lineare Extrapolation ohne Lieferantenzusammenführungen |

Diese Vergleiche zeigen, dass Mordors Zahl, wenn Bereichsinflation und nicht verifizierte Preiserhöhungen herausgerechnet werden, die transparenteste und reproduzierbarste Ausgangsbasis für Planer bietet, die verlässliche Marktinformationen suchen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flugzeugsensoren und welches Wachstum wird erwartet?

Die Marktgröße für Flugzeugsensoren erreichte im Jahr 2026 4,02 Milliarden USD und wird bis 2031 voraussichtlich auf 5,43 Milliarden USD steigen, was einer CAGR von 6,23 % entspricht.

Welches Flugzeugsegment verzeichnet die schnellste Expansion bei der Sensornachfrage?

Die militärische Starrflügelluftfahrt führt, wobei der Sensorumsatz bis 2031 voraussichtlich mit einer CAGR von 8,18 % wächst, da Modernisierung und Beschaffung autonomer Systeme sich beschleunigen.

Warum wachsen Radarsensoren schneller als andere Sensortypen?

Regulatorische Änderungen hin zu ACAS-Xa-Kollisionsvermeidung und ein gesteigertes Bewusstsein für Wettergefährdungen treiben eine CAGR von 9,61 % für Radarsensoren an – die höchste aller Kategorien.

Wie werden Lieferkettenengpässe die Sensorbeschaffbarkeit beeinflussen?

Verlängerte Lieferzeiten für Halbleiter in Luftfahrtqualität werden das kurzfristige Wachstum voraussichtlich um etwa 1,1 Prozentpunkte dämpfen und Lieferanten dazu veranlassen, Elektronik zu lokalisieren oder neu zu gestalten.

Welche Regionen bieten die größten Wachstumschancen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,71 % wachsen, angetrieben durch Flottenaufstockungen und inländische Sensorfertigungsinitiativen zur Verringerung der Abhängigkeit von importierter Technologie.

Wie verändern dienstleistungsbasierte Geschäftsmodelle die Marktdynamik?

Plattformen, die Sensoren mit Predictive-Maintenance-Analysen bündeln, ermöglichen es Fluggesellschaften, Investitionsausgaben in Betriebsausgaben umzuwandeln, was das Aftermarket-Wachstum und wiederkehrende Einnahmen für Lieferanten fördert.

Seite zuletzt aktualisiert am: