Marktgröße und Marktanteil der speicherprogrammierbaren Steuerung (SPS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

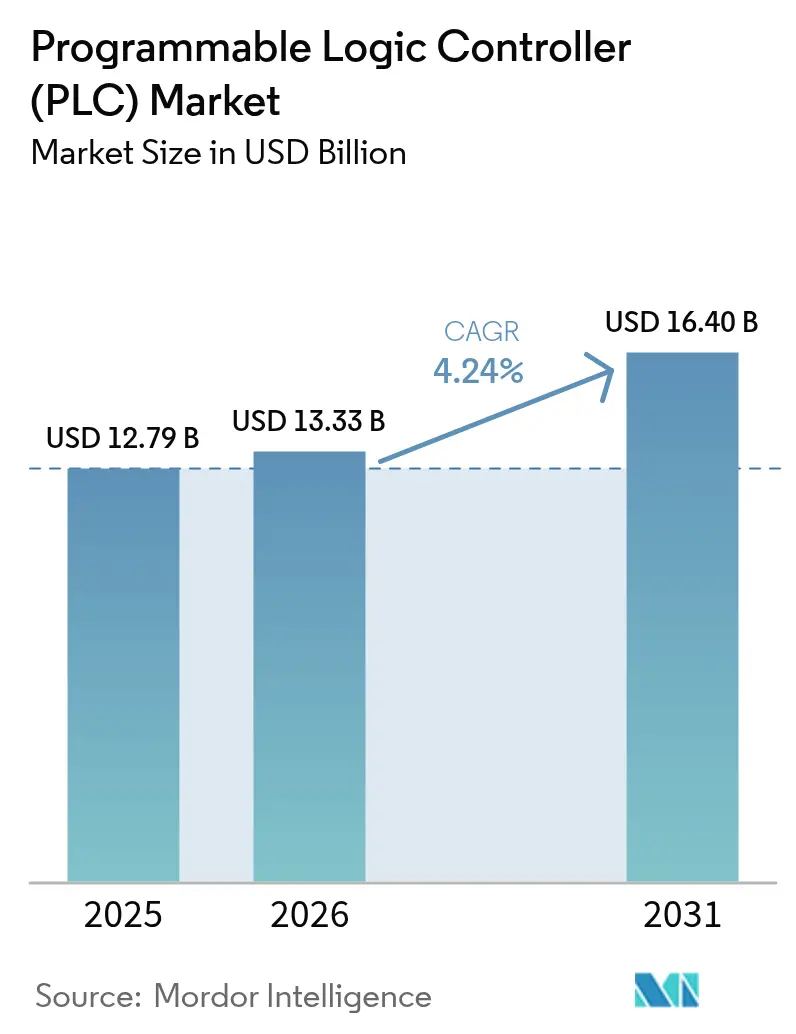

| Marktgröße (2026) | 13.33 Milliarden US-Dollar |

| Marktgröße (2031) | 16.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

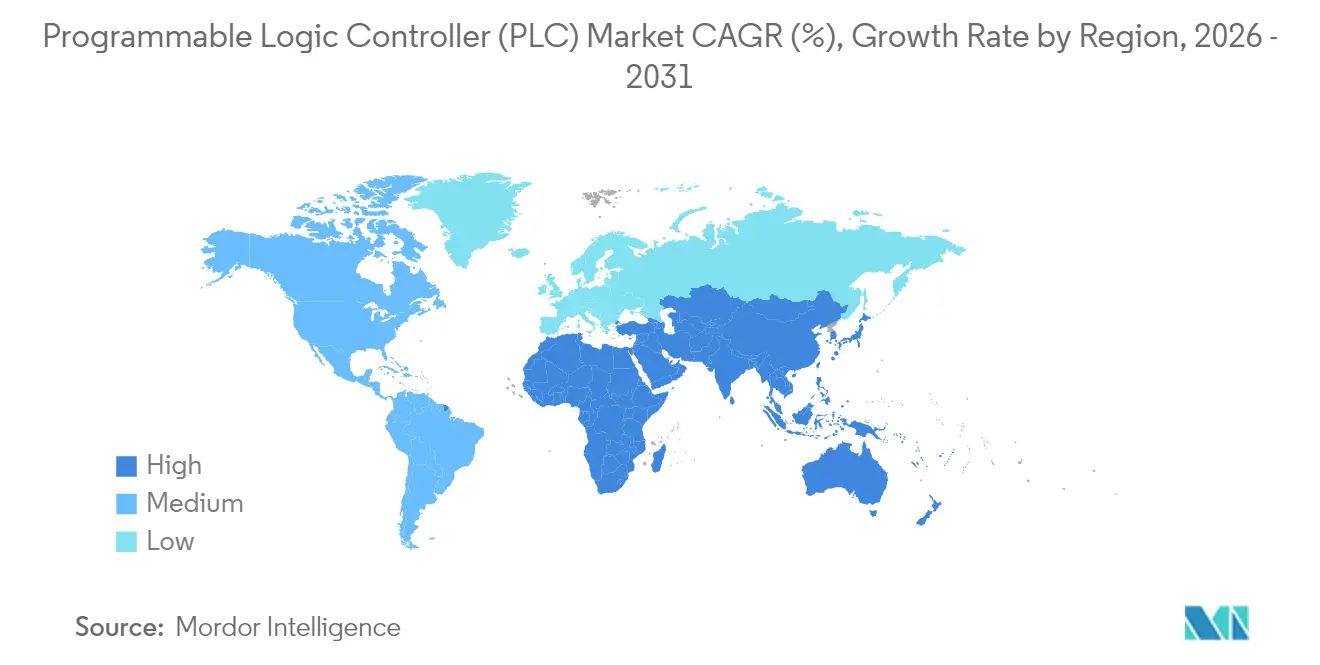

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure-Market-ML.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für speicherprogrammierbare Steuerungen (SPS) von Mordor Intelligence

Die Marktgröße für speicherprogrammierbare Steuerungen wird voraussichtlich von 12,79 Milliarden USD im Jahr 2025 auf 13,33 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,24 % über 2026-2031 16,4 Milliarden USD erreichen.

Die stetige Expansion spiegelt die fortschreitende Modernisierung der Fabrikhallen, das durch Cybersicherheitsanforderungen getriebene Reshoring sowie den schrittweisen Wandel von fest verdrahteter Hardware hin zu softwaredefinierten Automatisierungslösungen wider. Die Region Asien-Pazifik führt sowohl hinsichtlich Umfang als auch Dynamik, da durch Subventionen geförderte Kapazitätserweiterungen in China und Indien die Grundnachfrage nach Kompaktsteuerungen ankurbeln. Modulare Architekturen bleiben das Fundament großer Anlagen; dennoch gewinnen virtualisierte Lösungen Marktanteile, da Anwender flexible Implementierungen auf Standard-Industrie-PCs anstreben. Versorgungsunternehmen, die Elektrifizierung der Automobilindustrie und netznahe Projekte sichern kurzfristige Einkäufe, während Initiativen zur vorausschauenden Wartung den Einnahmestrom in Richtung Dienstleistungen erweitern. Die doppelte Beschaffungsquelle in der Lieferkette sowie strengere Cybersicherheitsvorschriften erhöhen die Wechselkosten und ermöglichen es etablierten Marken, die Preisgestaltung zu schützen, selbst wenn sich Engpässe bei Komponenten entspannen.

Wesentliche Erkenntnisse des Berichts

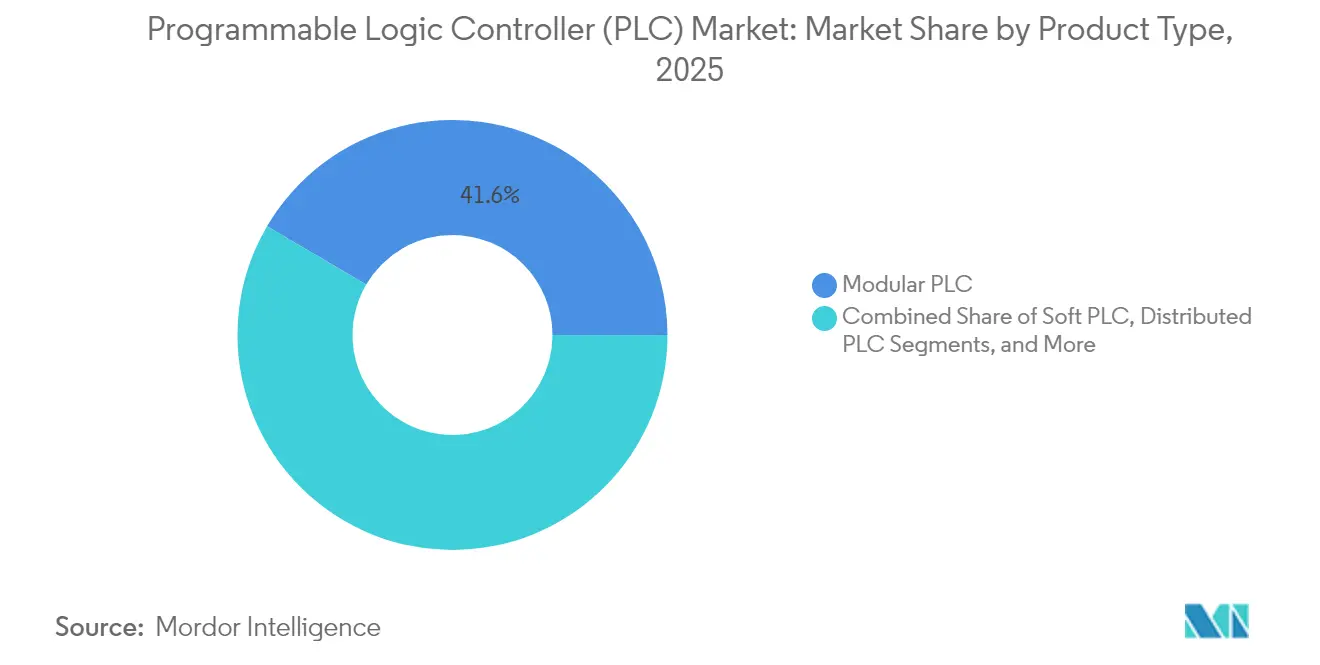

- Nach Produkttyp entfielen 2025 41,56 % des Marktanteils für speicherprogrammierbare Steuerungen auf modulare Systeme, während Soft-SPS-Lösungen bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen werden.

- Nach Komponente entfielen Hardware und Software zusammen auf 84,67 % der Marktgröße für speicherprogrammierbare Steuerungen im Jahr 2025; Dienstleistungen werden jedoch die schnellste Entwicklung verzeichnen und bis 2031 mit einer CAGR von 7,76 % wachsen.

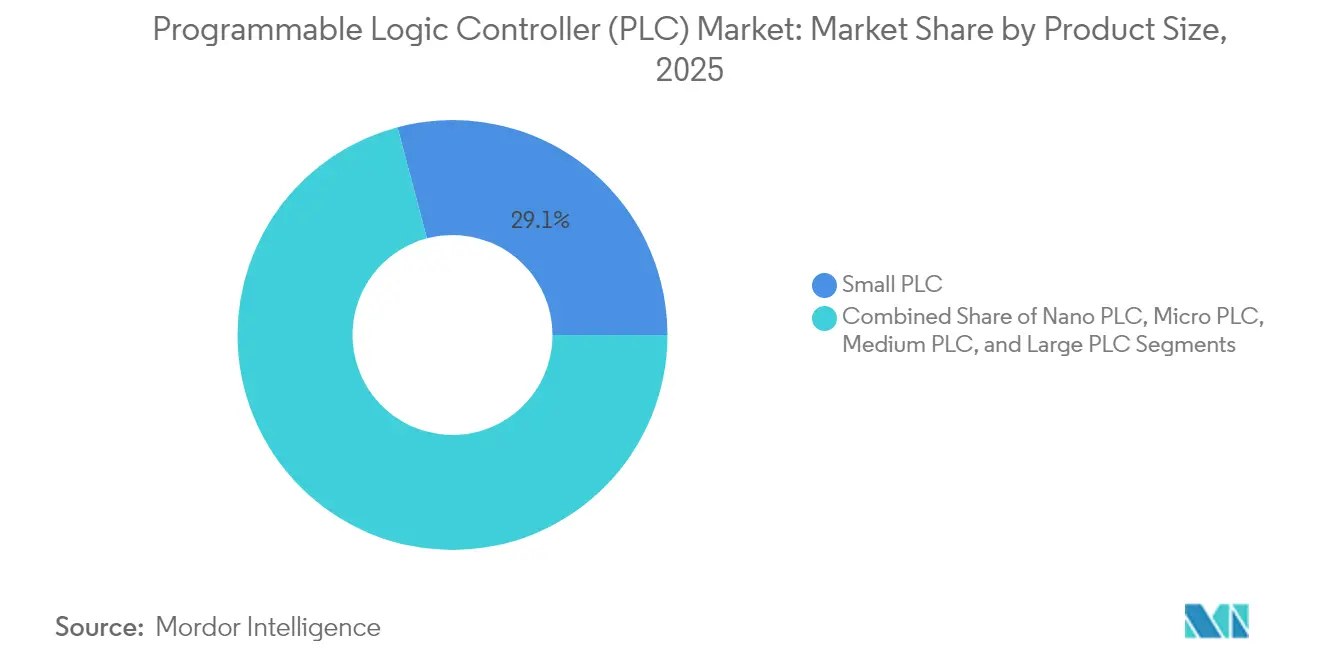

- Nach Produktgröße werden Nano-SPS voraussichtlich mit einer CAGR von 8,11 % expandieren und damit Klein-SPS übertreffen, die im Jahr 2025 einen Anteil von 29,12 % an der Marktgröße für speicherprogrammierbare Steuerungen hielten.

- Nach Endverbraucher führte Energie und Versorgung im Jahr 2025 mit einem Anteil von 31,25 %, während die Automobilproduktion bis 2031 voraussichtlich mit einer CAGR von 8,64 % zulegen wird.

- Nach Geografie entfielen auf die Region Asien-Pazifik im Jahr 2025 35,10 % des Umsatzes, und es wird eine CAGR von 6,12 % prognostiziert - die höchste aller Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für speicherprogrammierbare Steuerungen (SPS)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Industrie 4.0 in der Fertigung | +1.2% | Global mit führender Rolle von Asien-Pazifik und Europa | Mittelfristig (2-4 Jahre) |

| Wachsende Nachfrage nach kompakter Automatisierung bei KMU | +0.8% | Schwerpunkt Asien-Pazifik, Ausbreitung nach Lateinamerika | Langfristig (≥ 4 Jahre) |

| IIoT- und Cloud-Integration zur Ermöglichung vorausschauender Wartung | +1.0% | Nordamerika und EU mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu softwaredefinierten SPS-Workstations | +0.7% | Global mit früher Einführung in entwickelten Märkten | Mittelfristig (2-4 Jahre) |

| Einführung offener Industrieprotokolle (OPC-UA über TSN) | +0.5% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Durch Cybersicherheit getriebene Vorschriften zur Inlandsbeschaffung | +0.3% | Nordamerika, EU, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Industrie 4.0 in der Fertigung

Fabriken digitalisieren sich, um die Produktivität zu steigern, und SPS fungieren als lokale Datenknotenpunkte, die Maschinen mit Unternehmenssoftware verbinden. Das Bundesministerium für Wirtschaft und Klimaschutz meldete einen Anstieg der Industrie-4.0-Einführung auf 78 % im Jahr 2024, gegenüber 65 % im Jahr 2023, was die Dynamik hinter Steuerungsaufrüstungen unterstreicht. Subventionen in China und Indien senken die Automatisierungskosten für kleine Produzenten weiter, während der Rollout virtueller SPS bei Audi die Inbetriebnahmezeit um 23 % verkürzte und die Echtzeitoptimierung verbesserte, was den Übergang zur softwarezentrierten Steuerung bestätigt. Steigende Rückverfolgbarkeitsanforderungen gemäß ISO 9001 verpflichten Hersteller dazu, veraltete Hardware durch moderne Steuerungen zu ersetzen, die eine granulare Datenprotokollierung und nahtlose ERP-Integration unterstützen. In diskreten und Prozessindustrien konzentriert sich die Nachfrage auf SPS mit integrierter Edge-Analytik, die Rückkopplungsschleifen verkürzen, ohne Cybersicherheitsprotokolle zu beeinträchtigen.

IIoT- und Cloud-Integration zur Ermöglichung vorausschauender Wartung

Edge-fähige SPS analysieren Vibrations-, Temperatur- und Leistungsmetriken lokal und senden nur verfeinerte Erkenntnisse an Cloud-Dashboards zur fleetweiten Zustandsüberwachung. Schneider Electrics EcoStruxure-Plattform veranschaulicht das hybride Modell, das On-Premise-Logik mit Cloud-Algorithmen für eine kontinuierliche Optimierung verbindet.[1]Schneider Electric, "Übersicht über die EcoStruxure-Plattform", SE.COM 5G-Konnektivität und Digitaler-Zwilling-Software koordinieren jetzt verteilte SPS-Knoten in Echtzeit und unterstützen autonome Prozessanpassungen, die ungeplante Ausfallzeiten reduzieren. Versorgungsunternehmen und Metallhütten, die vorausschauende Wartung einsetzen, berichten von deutlicheren OEE-Gewinnen und niedrigeren Ersatzteilbeständen, was die Investitionslogik trotz verbleibender Cybersicherheitsbedenken bestätigt.

Wachsende Nachfrage nach kompakter Automatisierung bei KMU

Die Europäische Kommission stellte 2024 1,3 Milliarden EUR (1,4 Milliarden USD) für die KMU-Digitalisierung bereit und verkürzte damit die Amortisationszeiten für erstmalige SPS-Anwender erheblich. Erschwingliche Kompaktsteuerungen integrieren E/A-, Netzwerk- und HMI-Funktionen in einem einzigen Gehäuse und minimieren den Engineering-Aufwand für Unternehmen ohne eigene Automatisierungsteams. Plug-and-Play-Module mit IEC-61131-3-konformer Programmierung senken die Lernkurve, und Branchenverbände verzeichnen 2024 einen jährlichen Anstieg der KMU-Automatisierung in Entwicklungsmärkten um 45 %. Da die Lohninflation den Arbeitskostenvorteil untergräbt, betrachten kleine Fabriken Kompakt-SPS als wesentlich, um wettbewerbsfähig zu bleiben und strengeren Qualitätsanforderungen globaler Käufer gerecht zu werden.

Wechsel zu softwaredefinierten SPS-Workstations

Virtuelle Steuerungen, die auf Industrie-PCs laufen, lösen die Logik von proprietärer Hardware und ermöglichen es Anwendern, die Rechenleistung mit handelsüblichen Prozessoren zu skalieren. Beckhoff, Siemens und ABB bieten inzwischen Hypervisor-basierte Lösungen an, die mehrere Steuerungsaufgaben auf einem einzigen Server konsolidieren, den Schaltschrankbedarf reduzieren und Ersatzteilbestände verkleinern. Schnelle Umrüstungen in der Automobil- und Elektronikindustrie treiben die Nachfrage nach Drag-and-Drop-Engineering-Umgebungen, die Code-Anpassungen in Minuten ermöglichen. Arbeitsabläufe nach dem Prinzip \"zuerst simulieren, dann einsetzen\"reduzieren Risiken und Inbetriebnahmekosten, erfordern jedoch robuste Cybersicherheitsschichten zum Schutz virtualisierter Ressourcen vor Netzwerkeinbrüchen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabinvestitionskosten für kleine Hersteller | -0.9% | Global, insbesondere in Entwicklungsmärkten | Mittelfristig (2-4 Jahre) |

| Zunehmende Cybersicherheitsbedrohungen für vernetzte SPS | -0.6% | Global mit höherem Einfluss auf kritische Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Substitutionsrisiko durch Industrie-PCs und Soft-SPS | -0.4% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Volatilität in der Halbleiterversorgung mit steigenden Lieferzeiten | -0.7% | Globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabinvestitionskosten für kleine Hersteller

Durchschnittliche Projektausgaben von 15.000-50.000 USD schrecken viele Kleinstbetriebe nach wie vor ab, insbesondere wenn Integration, Schulung und Ausfallzeiten eingerechnet werden. Begrenzte Barreserven führen häufig zu Überdimensionierungen, da unerfahrene Käufer einen Einheitslösungsansatz verfolgen, um wahrgenommene Risiken zu mindern. Finanzierungssysteme und Leasingangebote von Anbietern mildern den Druck, können jedoch eine konservative Investitionskultur nicht vollständig kompensieren. Abonnementbasierte virtuelle SPS versprechen niedrigere Einstiegspunkte, aber noch unausgereifte Angebote führen zu ungleichmäßiger Akzeptanz, insbesondere in Regionen mit mangelhafter Internetzuverlässigkeit.

Zunehmende Cybersicherheitsbedrohungen für vernetzte SPS

Die Cybersecurity and Infrastructure Security Agency verzeichnete 2024 einen Anstieg der Vorfälle bei industriellen Steuerungssystemen um 34 %, wobei SPS bei 28 % der erfassten Ereignisse im Mittelpunkt standen.[2]Agentur für Cybersicherheit und Infrastruktursicherheit, "ICS Incident Response Report 2024", CISA.GOV Angreifer nutzen die zunehmende Vernetzung, um Produktionsdaten zu erpressen oder Prozessparameter in kritischen Anlagen zu manipulieren. Die Absicherung einer neuen SPS-Installation erhöht die Projektausgaben um 15-25 %, sobald Netzwerksegmentierung, Angriffserkennung und Compliance-Prüfungen einbezogen werden. Energie- und Wasserversorger müssen zudem Sicherheit durch Design im Rahmen des EU-Cyberresilienzgesetzes nachweisen, was die Beschaffungsschwellen anhebt und die Qualifikationszyklen für kleinere Lieferanten verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Modulare Systeme treiben Flexibilitätsbedarf voran

Modulare Konfigurationen dominierten 2025 mit einem Marktanteil von 41,56 % für speicherprogrammierbare Steuerungen, was ihre Fähigkeit widerspiegelt, E/A- und Rechenleistung parallel zu Anlagenaufrüstungen zu erweitern. Die Architektur ermöglicht es Ingenieuren, Bewegungs-, Sicherheits- oder KI-Karten hinzuzufügen, ohne vollständige Austausche vornehmen zu müssen, und unterstützt Mischmodelllinien in der Automobil- und Unterhaltungselektronikindustrie. Soft-SPS, noch eine Nischenlösung, entwickeln sich mit einer CAGR von 7,22 %, da Hypervisoren deterministischen Betrieb ermöglichen und Anbieter gehärtete Kernel einbetten.

In diskreten und Prozessindustrien konzentriert sich die Nachfrage auf Steuerungen, die Edge-Analytik zur Anomalieerkennung auf Maschinenebene hosten. Kompakt-SPS behalten ihre Attraktivität für eigenständige Maschinen, während dezentrale SPS großen Raffinerien und Kraftwerken dienen, die fehlertolerante, geografisch getrennte Knoten bevorzugen. Mit zunehmender Reife von OPC-UA über TSN erwarten Anwender nahtlose Interoperabilität, was Hardware weiter zur Ware macht und die Differenzierung auf Software-Toolchains und Support-Ökosysteme verlagert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Komponente: Dienstleistungstransformation beschleunigt Wertschöpfung

Hardware und Software zusammen hielten 2025 84,67 % der Marktgröße für speicherprogrammierbare Steuerungen, während der Dienstleistungsumsatz mit einer CAGR von 7,76 % expandiert, da Anwender von CapEx- zu OpEx-Modellen wechseln. Die Integrationskomplexität steigt mit jeder Ebene der IIoT-Konnektivität, was die Nachfrage nach herstellergeführter Beratung und Anwendungsentwicklung steigert.

Pakete zur vorausschauenden Wartung bündeln Fernüberwachung, Firmware-Management und KI-gestützte Diagnose und schaffen damit langfristige Mehrjahresverträge. Anbieter bauen zudem Schulungsakademien in aufstrebenden Volkswirtschaften aus, um die Qualifikationslücke zu schließen und die Markenbindung zu stärken. Cloud-gehostete Support-Portale senken Reisekosten, während Augmented-Reality-Anleitungen die Reparaturzyklen vor Ort verkürzen und den Dienstleistungsbedarf auch in hardware-orientierten Austauschprojekten stärken.

Nach Produktgröße: Miniaturisierung ermöglicht IoT-Integration

Klein-SPS machten 2025 29,12 % der Marktgröße für speicherprogrammierbare Steuerungen aus und bedienen gängige Bearbeitungszentren und Verpackungslinien. Nano-SPS verzeichnen jedoch eine CAGR von 8,11 %, da Sensoren und Aktuatoren in Smart-Factory-Zellen proliferieren, die platzsparende Steuerungen erfordern.

Batteriepuffernde Nano-Module mit WLAN- oder 5G-Funkmodulen lassen sich in rotierende oder abgelegene Geräte integrieren, wo Verkabelung unpraktisch ist. Mikro- und Mittelklasse-Systeme füllen die Lücke zwischen E/A-Dichte und Kosten und werden häufig für Chargenprozesse in der Lebensmittel-, Getränke- und Pharmaindustrie gewählt. Anbieter bieten nun modulare Nano-Gehäuse an, die von acht auf 64 E/A-Punkte skaliert werden können, um Wachstumspfade ohne übermäßige Vorabinvestitionen zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endverbraucherbranche: Digitalisierung der Automobilindustrie treibt Wachstumsbeschleunigung

Energie und Versorgung führte mit einem Anteil von 31,25 %, da Netzmodernisierung und die Einbindung erneuerbarer Energien zuverlässige, deterministische Logik erfordern, die rauen Umspannwerken standhält. Automobillinien, die eine CAGR von 8,64 % anstreben, nutzen SPS für die Batteriezellenbestückung, drehmomentgesteuerte Verschraubung und End-of-Line-Testeinrichtungen.

Chemie- und Petrochemieunternehmen verlassen sich auf SIL-zertifizierte Steuerungen für Sicherheitsverriegelungen, während Lebensmittelproduzenten Rezepturverwaltung und Allergenverfolgung integrieren. Wasser- und Abwasseranlagen setzen auf robuste SPS mit Konformalbeschichtung, um hohe Luftfeuchtigkeit und korrosive Umgebungen zu überstehen, und die Pharmaindustrie vertraut auf im Steuerungs-Firmware verankerte 21-CFR-Part-11-Prüfpfade. Branchenübergreifend beschleunigt die IT-OT-Konvergenz, da MES- und ERP-Unternehmenssysteme Live-SPS-Daten für Echtzeit-KPI-Dashboards abfragen.

Geografische Analyse

Der Fertigungsaufschwung in Asien-Pazifik untermauert sowohl Umfang als auch Tempo, mit einem Umsatzanteil von 35,10 % im Jahr 2025 und einer CAGR von 6,12 % bis 2031. Chinas Konjunkturprogramme nach der Pandemie subventionierten Steuerungsaufrüstungen in der Automobil- und Elektronikindustrie, während Indiens Industriekorridor-Aufbau erste SPS-Einführungen fördert. Japans Qualität-4.0-Initiativen halten die Nachfrage nach deterministischen Steuerungen auf Nanosekunden-Ebene hoch, die in Elektronikbestückungsmaschinen eingesetzt werden. Südkoreanische Werften und Halbleiterfabriken spezifizieren redundante SPS-Cluster für missionskritische Betriebszeiten und sichern margenstarke Aufträge.

Europas Nachhaltigkeitsbestrebungen rahmen Steuerungsanschaffungen rund um Energiemanagement und Einhaltung der Kreislaufwirtschaft. Das EU-Cyberresilienzgesetz von 2024 verpflichtet OEM dazu, Sicherheit durch Design zu zertifizieren, was die Nachfrage nach Produkten mit verschlüsselter Kommunikation und integrierter Angriffserkennung steigert. Deutsche Automobilhersteller erproben softwaredefinierte SPS-Sandboxes, während Frankreich und Italien Luft- und Raumfahrt-Verbundwerkstofflinien mit ausfallsicherer Logik automatisieren.

Nordamerikanische Anwender priorisieren sichere Lieferketten und inländischen Halbleitergehalt. Der Infrastruktur-Investitions- und Beschäftigungsgesetz finanziert Umspannwerksmodernisierungen, die moderne Steuerungen für Lastausgleich und Fehlerisolierung integrieren. Mexikos Nearshore-Boom steigert die Produktionskapazität für Automobil-Kabelbäume und erfordert den schnellen Einsatz von Kompakt-SPS. Kanadas Bergbau- und Holzsektoren bevorzugen robuste Geräte mit erweiterten Temperaturratings. Insgesamt gewichten regionale Käufer Cybersicherheitsnachweise und inländischen Reparatursupport bei der Ausschreibungsbewertung stark.

Wettbewerbsumfeld

Die fünf führenden Anbieter beherrschen rund 60 % des weltweiten Umsatzes, was auf ein moderat konzentriertes Marktfeld hindeutet.[5]IEEE Industrial Electronics Society, "Sicherheitsbericht für industrielle Steuerungssysteme 2024", IEEE-IES.ORG Siemens, Schneider Electric und ABB verteidigen ihre Anteile durch vollständige Portfolios, globale Servicereichweite und Patenttiefe. Sie bündeln Steuerungen mit SCADA, Antrieben und Lifecycle-Dienstleistungen und binden Kunden in integrierte Ökosysteme ein. Die Patentaktivität stieg 2024 um 23 %, mit Schwerpunkt auf KI-Inferenz am Edge und drahtloser TSN-Kommunikation.

Mittelständische Herausforderer fördern Open-Source-Firmware und Abonnementpreise und zielen auf Kunden ab, die Anbieterabhängigkeiten scheuen. Pioniere virtueller SPS nutzen Hypervisor-Isolation, um deterministischen Betrieb auf Standard-PCs zu versprechen, was Hardwareausgaben und Schaltschrankplatz reduziert. Hardwaremargen schrumpfen, da Software den Hauptwert hinzufügt, was etablierte Anbieter dazu veranlasst, Cloud-native Engineering-Suiten und offene Entwickler-Marktplätze zu lancieren.

Anhaltende Schwankungen in der Halbleiterversorgung drängen Käufer zur Doppelbeschaffung, was regionalen Assembleuren mit kurzen Lieferzeiten zugutekommt. Cybersicherheitshärtung unterscheidet Premium-Angebote weiter, wobei ISO-27001-zertifizierte Fernverwaltungsportale als wichtige Differenzierungsmerkmale entstehen. In Endmärkten wie Elektrofahrzeugbatterien und grünem Wasserstoff bieten maßgeschneiderte Bibliotheken und sicherheitszertifizierte Funktionsbausteine Eintrittsbarrieren, die die Verbreitung von Standardlösungen verlangsamen.

Marktführer im Bereich speicherprogrammierbare Steuerungen (SPS)

ABB Ltd

Mitsubishi Electric Corporation

Schneider Electric SE

Rockwell Automation Inc.

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Siemens kündigte eine Investition von 2,1 Milliarden USD an, um sein Portfolio für digitale Fabrikautomatisierung auszubauen, einschließlich KI-fähiger SPS der nächsten Generation für Automobil- und Pharmaunternehmen.

- August 2025: ABB schloss die Übernahme von Sevensense Robotics für 85 Millionen USD ab und integrierte autonome Navigation mit SPS-gesteuerten Materialhandhabungssystemen in intelligenten Fabriken.

- Juli 2025: Schneider Electric stellte EcoStruxure Plant Advisor vor, der SPS-Flotten mit Unternehmensanalytik für die gleichzeitige Multi-Standort-Optimierung verbindet.

- Juni 2025: Rockwell Automation schloss eine Partnerschaft mit Microsoft, um industrielle Metaverse-Anwendungen zu entwickeln, die SPS-Daten mit digitalen Zwillingen für Szenariotests integrieren.

Berichtsumfang des globalen Markts für speicherprogrammierbare Steuerungen (SPS)

SPS ist das primäre Rechensystem zur Steuerung automatisierter Maschinen. Das System hilft auch dabei, Fehler oder Defekte zu erkennen und den Techniker zu benachrichtigen. Aufgrund ihrer kompakten Abmessungen werden SPS-Systeme gegenüber traditionellen Systemen wie Relais und Schaltkästen bevorzugt. Ein weiterer Vorteil von SPS ist ihre Multifunktionalität (aufgrund ihrer programmierbaren Natur, die je nach Anwendung für mehrere Betriebsarten genutzt werden kann). Die SPS besteht aus Hardware, Software und Dienstleistungen. Die Grundarchitektur der SPS umfasst die Hauptkomponenten: das Prozessormodul, die Stromversorgung und die E/A-Module.

Der Markt für speicherprogrammierbare Steuerungen (SPS) ist segmentiert nach Typ (Hardware und Software [Groß-SPS, Nano-SPS, Klein-SPS, Mittel-SPS, Sonstige Typen], Dienstleistungen, nach Endverbraucherbranche (Lebensmittel, Tabak und Getränke, Automobilindustrie, Chemie und Petrochemie, Energie und Versorgung, Zellstoff und Papier, Öl und Gas, Wasser- und Abwasserbehandlung, Pharmazeutik, Sonstige Endverbraucherbranchen), nach Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Rest Europas], Asien-Pazifik [China, Indien, Japan, Rest Asien-Pazifik], Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten in USD für alle oben genannten Segmente angegeben.

| Kompakt-SPS |

| Modulare SPS |

| Dezentrale SPS |

| Soft-SPS |

| Sonstige Produkte |

| Hardware und Software | |

| Dienstleistungen | Installation und Integration |

| Schulung und Support | |

| Wartung |

| Nano-SPS |

| Mikro-SPS |

| Klein-SPS |

| Mittel-SPS |

| Groß-SPS |

| Automobilindustrie |

| Lebensmittel und Getränke |

| Chemie und Petrochemie |

| Öl und Gas |

| Energie und Versorgung |

| Wasser- und Abwasserbehandlung |

| Pharmazeutik |

| Zellstoff und Papier |

| Metalle und Bergbau |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest Afrikas | ||

| Nach Produkttyp | Kompakt-SPS | ||

| Modulare SPS | |||

| Dezentrale SPS | |||

| Soft-SPS | |||

| Sonstige Produkte | |||

| Nach Komponente | Hardware und Software | ||

| Dienstleistungen | Installation und Integration | ||

| Schulung und Support | |||

| Wartung | |||

| Nach Produktgröße | Nano-SPS | ||

| Mikro-SPS | |||

| Klein-SPS | |||

| Mittel-SPS | |||

| Groß-SPS | |||

| Nach Endverbraucherbranche | Automobilindustrie | ||

| Lebensmittel und Getränke | |||

| Chemie und Petrochemie | |||

| Öl und Gas | |||

| Energie und Versorgung | |||

| Wasser- und Abwasserbehandlung | |||

| Pharmazeutik | |||

| Zellstoff und Papier | |||

| Metalle und Bergbau | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Markts für speicherprogrammierbare Steuerungen?

Die Marktgröße für speicherprogrammierbare Steuerungen beträgt im Jahr 2026 13,33 Milliarden USD.

Wie schnell wird das Segment voraussichtlich wachsen?

Es wird prognostiziert, dass der Markt bis 2031 mit einer CAGR von 4,24 % expandieren wird.

Welche Region führt sowohl beim Umsatz als auch beim Wachstum?

Asien-Pazifik hält einen Anteil von 35,10 % und es wird eine CAGR von 6,12 % prognostiziert.

Welche Produktkategorie wächst am schnellsten?

Soft-SPS-Lösungen sind zwischen 2026 und 2031 auf eine CAGR von 7,22 % ausgerichtet.

Warum gewinnen Dienstleistungen an Dynamik?

Hersteller bevorzugen planbare OpEx-Modelle, was den Dienstleistungsumsatz auf eine CAGR von 7,76 % treibt.

Was ist die größte Cybersicherheitsherausforderung?

Zunehmende Angriffe auf industrielle Steuerungssysteme erhöhen die Projektkosten um 15-25 % aufgrund obligatorischer Härtungsmaßnahmen und Compliance-Prüfungen.

Seite zuletzt aktualisiert am: