Marktgröße und Marktanteil für Regelventile

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

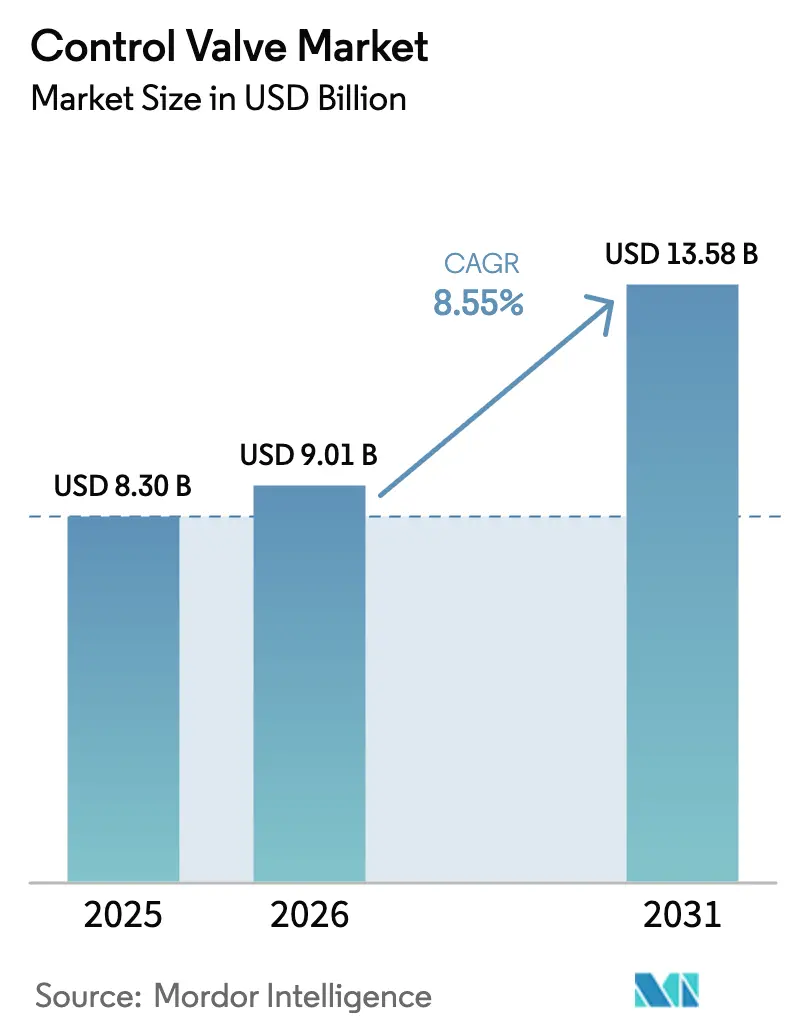

| Marktgröße (2026) | 9.01 Milliarden US-Dollar |

| Marktgröße (2031) | 13.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Regelventile von Mordor Intelligence

Die Marktgröße für Regelventile belief sich im Jahr 2026 auf USD 9,01 Milliarden und wird bis 2031 voraussichtlich auf USD 13,58 Milliarden ansteigen, was einem CAGR von 8,55 % während des Prognosezeitraums entspricht. Erhöhte globale Ausgaben für Wasserinfrastruktur, strenge Vorschriften zur Vermeidung von Leckageemissionen sowie die ingenieurtechnischen Anforderungen von Wasserstoff- und Kleinmodulreaktor-Projekten (SMR) lenken Kapital in Richtung höherwertiger Durchflussregelungsanlagen. Anbieter, die leckagearme Packungen, Garnituren für harte Einsatzbedingungen und intelligente digitale Stellungsregler liefern können, gewinnen Rahmenverträge für mehrere Anlagen mit Versorgungsunternehmen, Pharmaunternehmen und Energieerzeugern. Fusionen unter großen westlichen Lieferanten zielen darauf ab, umfangreiche installierte Basen mit Software-Analysen zu verbinden, während kleinere asiatische Hersteller Standardmengen in Isolations- und Ein-/Aus-Anwendungen durch Kostenvorteile gewinnen. Auf Anwendungsebene eröffnen die Herstellung von Biologika, die fortschrittliche Abwasserbehandlung und der SMR-Bau gemeinsam langfristige Auftragsbücher, die die historische Zyklizität im Zusammenhang mit den Ausgaben für die vorgelagerte Öl- und Gasförderung abschwächen.

Wichtigste Erkenntnisse des Berichts

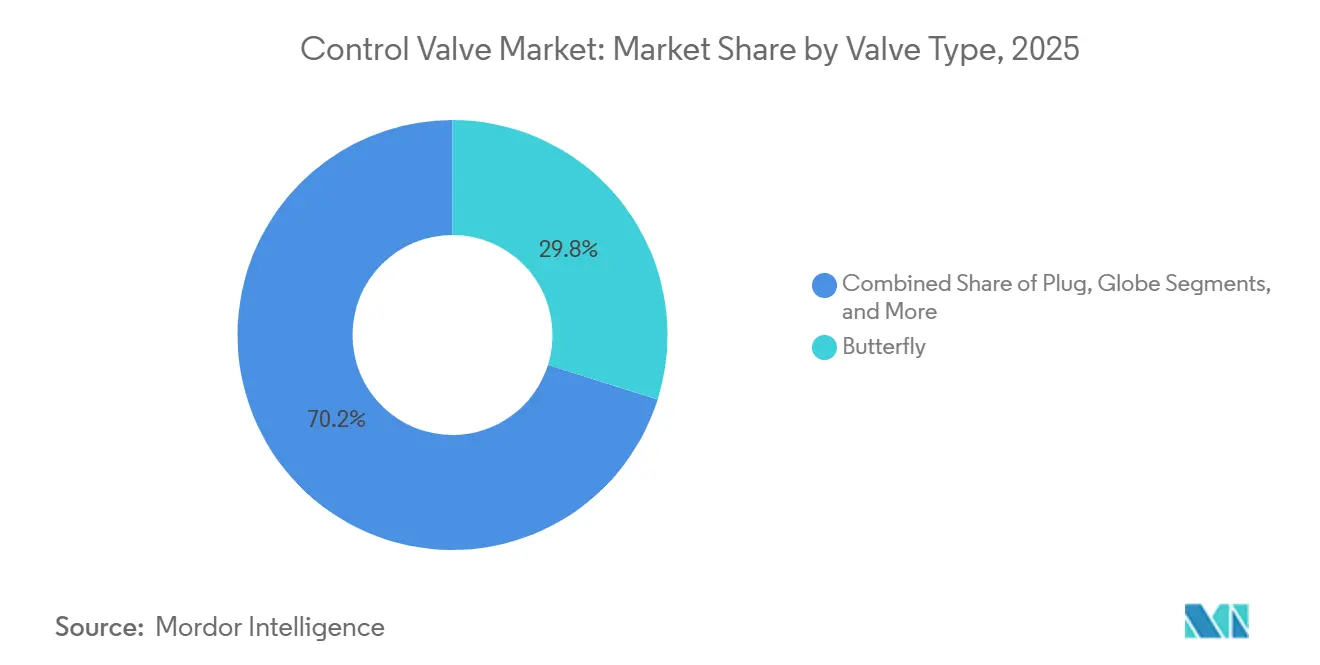

- Nach Ventiltyp führten Schmetterlingsventile im Jahr 2025 mit einem Umsatzanteil von 29,84 % im Markt für Regelventile; Steckventile werden bis 2031 voraussichtlich mit einem CAGR von 9,03 % wachsen.

- Nach Betätigungstechnologie beherrschten pneumatische Stellantriebe im Jahr 2025 einen Anteil von 47,73 % der Marktgröße für Regelventile, während elektrische Stellantriebe bis 2031 den schnellsten CAGR von 10,02 % erzielen werden.

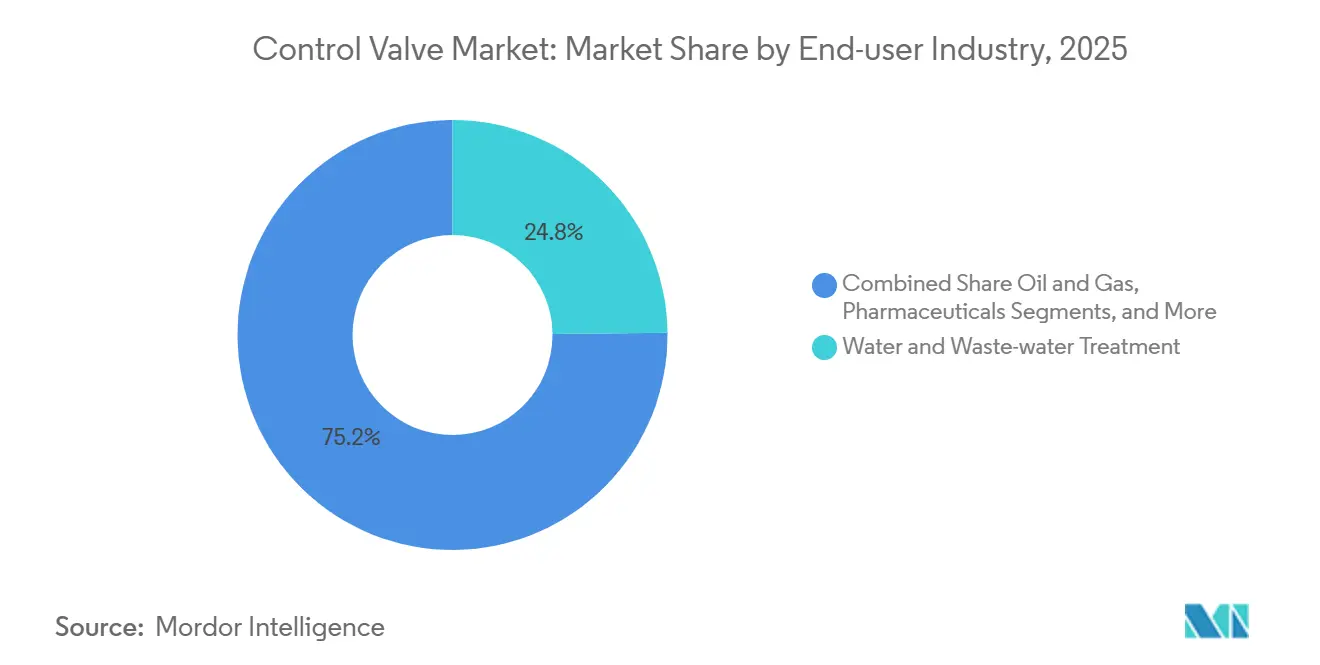

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 24,84 % der Marktgröße für Regelventile auf die Wasser- und Abwasserbehandlung, während für die Pharmaindustrie ein CAGR von 9,05 % bis 2031 prognostiziert wird.

- Nach Material hielt Stahl im Jahr 2025 einen Anteil von 41,83 % am Markt für Regelventile; legierungsbasierte Ventile werden im Prognosezeitraum den schnellsten CAGR von 9,97 % verzeichnen.

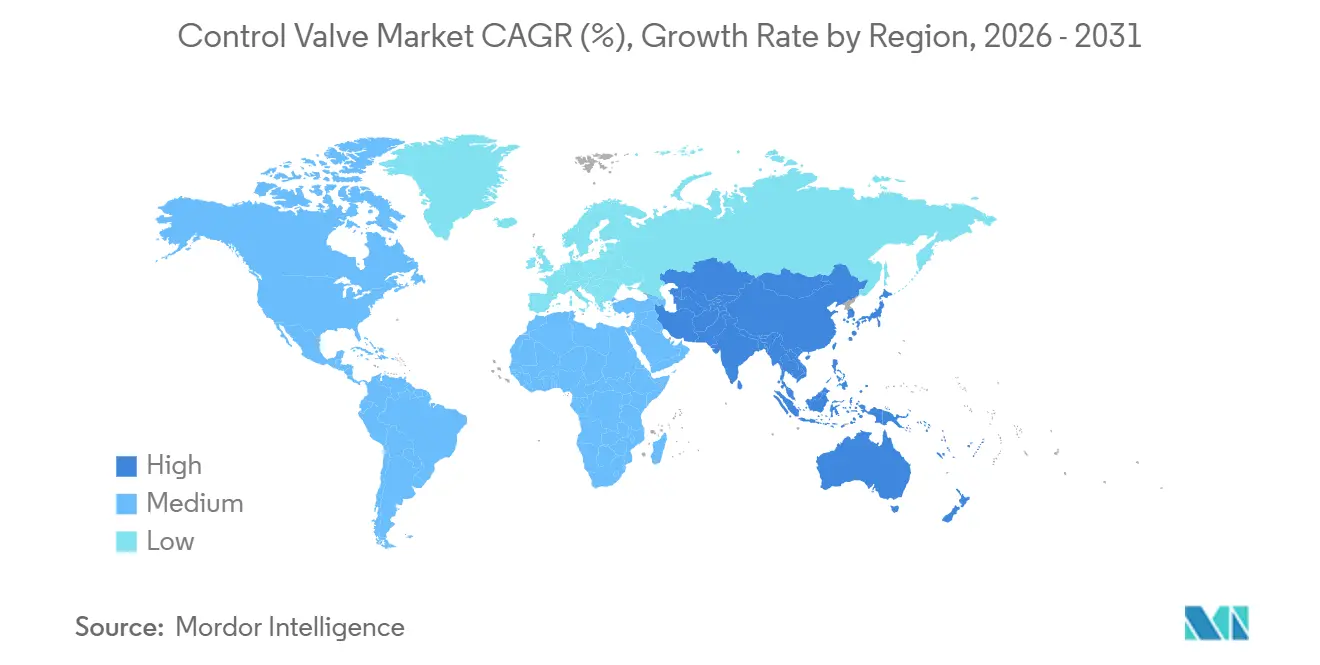

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Anteil von 38,73 % des Umsatzes im Markt für Regelventile, während für den asiatisch-pazifischen Raum bis 2031 der höchste CAGR von 9,69 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Regelventile

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionen in Wasser- und Abwasserinfrastruktur | +1.2% | Global, mit Schwerpunkt in städtischen Zentren Nordamerikas, Europas und des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Modernisierung alternder Strom- und Prozessanlagen | +1.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Kohle-zu-Gas-Umstellungen im Nahen Osten und im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Strenge Umweltvorschriften zu Emissionen | +1.8% | Global, angeführt von der Regulierungsdurchsetzung in Nordamerika und der EU; aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Starke Kapazitätserweiterungen in der Pharmaindustrie nach der Pandemie | +1.4% | Nordamerika, Europa und asiatisch-pazifischer Raum (Indien, Singapur, China) | Mittelfristig (2–4 Jahre) |

| Hochskalierung der Wasserstoffwirtschaft mit Bedarf an Hochdruckventilen | +1.0% | Europa (grüner Wasserstoff), Naher Osten (blauer Wasserstoff), Nordamerika (industrielle Wasserstoffzentren) | Langfristig (≥ 4 Jahre) |

| SMR-Einführung treibt Nachfrage nach Ventilen für harte Einsatzbedingungen | +0.8% | Nordamerika (USA, Kanada), Europa (Vereinigtes Königreich, Schweden), asiatisch-pazifischer Raum (China, Südkorea) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in Wasser- und Abwasserinfrastruktur

Globale Versorgungsunternehmen führen den größten Kapitalersatzzyklus seit drei Jahrzehnten durch. Das Infrastrukturinvestitions- und Beschäftigungsgesetz der Vereinigten Staaten stellt über 10 Jahre USD 65 Milliarden für Wasserprojekte bereit und veranlasst einen umfassenden Wechsel von manuellen Schieberventilen zu automatisierten Schmetterlings- und Kugelformaten mit Ferndiagnose.[1]Das Weiße Haus, „Infrastrukturinvestitions- und Beschäftigungsgesetz”, whitehouse.gov Das GBP 200 Millionen (USD 254 Millionen) teure Minworth-Upgrade von Severn Trent Water veranschaulicht, wie europäische Ausschreibungen Steuerungs-, Sicherheits- und Signalisierungspakete in einzelne mehrjährige Lose bündeln. Aufstrebende Märkte im asiatisch-pazifischen Raum folgen diesem Beispiel, angetrieben durch ausländische Direktinvestitionen des Verbands Südostasiatischer Nationen, die zwischen 2021 und 2024 um 44 % stiegen und USD 13 Milliarden in die Wasserinfrastruktur lenkten.[2]UNCTAD, „ASEAN-Investitionsbericht 2025”, unctad.org Versorgungsunternehmen bevorzugen kompakte automatisierte Schmetterlingsventile in Verbindung mit drahtlosen Stellungsreglern, wodurch Eintritte in beengte Räume reduziert und Inspektionsintervalle verlängert werden, die durch EPA-Leckageerkennungsprogramme vorgeschrieben sind. Ventillieferanten erzielen nun wiederkehrende Einnahmen aus Diagnosesoftware, die ungeplante Ausfallzeiten um bis zu 30 % reduziert, und schaffen damit Serviceannuitäten zusätzlich zu Hardwareverkäufen.

Modernisierung alternder Strom- und Prozessanlagen

Kohle-zu-Gas-Umstellungen und schnell zyklisierende Gas-und-Dampf-Kombikraftwerke ersetzen jahrzehntealte Garniturdesigns durch käfiggeführte Kugelventile, die hohen thermischen Schwankungen standhalten können. Ein Regelventil-Retrofit im Jahr 2025 in einem nordamerikanischen Turbinenkühlkreislauf verbesserte die Mindestlastfähigkeit und ermöglichte gleichzeitig wasserstoffbereite Kraftstoffmischungen. Digitale Plattformen integrieren den Ventilzustand mit dem Anlagen-DCS, sodass Betreiber Einheiten hochfahren können, um intermittierende erneuerbare Profile zu erfüllen, ohne Hochlaufratenbeschränkungen zu verletzen. In der Prozessindustrie ermöglichen Bluetooth-fähige elektrische Stellantriebe Technikern den Zugang zur Diagnose in gefährlichen Bereichen ohne Heißarbeitserlaubnisse, was die Lebensdauer von Anlagen um 15–20 Jahre verlängert und flüchtige Emissionen unter verschärfte Schwellenwerte senkt.

Strenge Umweltvorschriften zu Emissionen

EPA 40 CFR 63 begrenzt Leckagen auf 500 ppm für Ventile im Leichtflüssigkeitsdienst und schreibt eine Reparatur innerhalb von 15 Tagen vor, ein Erlass, der die weit verbreitete Einführung von emissionsarmen Packungen vorantreibt, die eine Leckage unter 100 ppm erreichen.[3]Umweltschutzbehörde der Vereinigten Staaten, „40 CFR Teil 264 – Standards für Eigentümer und Betreiber von Behandlungs-, Lagerungs- und Entsorgungsanlagen für gefährliche Abfälle”, ecfr.gov Europäische Pendants setzen ähnliche Regeln durch, während die funktionalen Sicherheitsnormen IEC 61508 Chemiebetreiber zu Faltenbalgbonnetventilen für nahezu nullemissionsfreie Schaftleckage drängen. Lieferanten bieten Duplex-PTFE-Graphit-Packungen an, die für 51,7 bar und 232 °C ausgelegt sind, sodass Anlagen die Überwachungsintervalle von monatlich auf vierteljährlich verlängern können. Digitale Stellungsregler erstellen automatisch Prüfpfade, was den Aufwand für die Compliance-Berichterstattung erheblich reduziert und Software als Profitcenter im Markt für Regelventile festigt.

Starke Kapazitätserweiterungen in der Pharmaindustrie nach der Pandemie

Hersteller haben zwischen 2024 und 2026 mehr als USD 25 Milliarden für neue Biologika-Standorte zugesagt, darunter Eli Lillys USD 13 Milliarden umfassendes bundesstaatenübergreifendes Programm und Novo Nordisks USD 8,5 Milliarden teures Zentrum in North Carolina. Die Automatisierung von Reinräumen erfordert Membran- und Quetschventile mit 3-A- und EHEDG-Zertifizierungen sowie elektrische Stellantriebe, die eine Positioniergenauigkeit von unter 0,1 % für kontinuierliche Fertigungsgestelle liefern. Drahtlose Ventilsteuerungen reduzieren die Exposition von Technikern in aseptischen Bereichen, während die vorausschauende Wartung die Chargenintegrität und Betriebszeit aufrechterhält. Lieferanten mit Validierungsexpertise erzielen Premiumpreise und langfristige Serviceverträge, was die Pharmaindustrie zum am schnellsten wachsenden Segment im Markt für Regelventile macht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ölpreisvolatilität dämpft Investitionsausgaben in Öl und Gas | -1.5% | Global, mit den größten Auswirkungen auf nordamerikanisches Schieferöl, vorgelagerte Projekte im Nahen Osten und Offshore-Tiefseeprojekte | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch kostengünstige asiatische Lieferanten | -0.9% | Global, mit den stärksten Auswirkungen auf mittelständische Lieferanten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Störungen in der Lieferkette für Legierungen | -0.6% | Global, mit Schwerpunkt in Regionen, die von chinesischen Seltenerden- und Nickelimporten abhängig sind | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei intelligenten Stellungsreglern | -0.3% | Global, mit den größten Bedenken in kritischen Infrastruktursektoren (Strom, Wasser, Öl und Gas) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreisvolatilität dämpft Investitionsausgaben in Öl und Gas

Rohstoffschwankungen dämpfen den Erkundungsappetit und verschieben Greenfield-Pipeline- und LNG-Projekte, die stark auf hochwertige Ventile angewiesen sind. Australian Energy Producers stellt fest, dass das Land über fünf Jahre nur 1,2 % der weltweiten Explorationsausgaben anzog, was ein konservatives Investitionsklima unterstreicht. Der Ausblick von PETRONAS für 2025–2027 spiegelt diese Vorsicht wider und betont die Optimierung von Brownfield-Projekten gegenüber der Kapazitätserweiterung. Während die Basiswartung die installierte Basis aktiv hält, bleibt der kurzfristige diskretionäre Ausgaben gefährdet, bis sich die Preistransparenz verbessert. Aufgeschobene Megaprojekte wie Dows USD 8,5 Milliarden teurer Fort-Saskatchewan-Komplex eliminieren mehrjährige Ventilbeschaffungspipelines und dämpfen die ansonsten robuste Expansion des Marktes für Regelventile.

Preisdruck durch kostengünstige asiatische Lieferanten

Chinesische Exporteure verschifften im Jahr 2023 Rückschlagventile im Wert von USD 588 Millionen und unterboten westliche Wettbewerber um 20–40 %. Unternehmen wie Neway nutzen vertikale Integration und Skalierung, um Angebote für Standard-Ein-/Aus-Ventile zu gewinnen, und zwingen nordamerikanische und europäische mittelständische Lieferanten dazu, sich entweder auf Nischen für harte Einsatzbedingungen zu spezialisieren oder Marktanteile abzugeben. Endverbraucher beziehen zunehmend von zwei Quellen, vergeben kritische Regelkreise an Premiummarken und weisen Hilfsdienste an kostengünstige Anbieter, was Volumina und Margen in der Regelventilbranche in reifen Volkswirtschaften komprimiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ventiltyp: Steckventile gewinnen in Schlammrohrleitungen an Bedeutung

Steckventile machten im Jahr 2025 einen bescheidenen Anteil des Umsatzes aus, werden aber bis 2031 voraussichtlich einen CAGR von 9,03 % erzielen, da Bergbau-, Zellstoff- und Abwasserbetreiber ihr selbstreinigendes, abriebfestes Design bevorzugen. Im Gegensatz dazu dominierten Schmetterlingsventile mit einem Anteil von 29,84 % dank ihres kompakten Platzbedarfs in großkalibrigen Wasserleitungen, obwohl Druckklassenbeschränkungen ihr Wachstum bei harten Einsatzbedingungen einschränken. Der Markt für Regelventile bei Steckventilen wird voraussichtlich wachsen, da Schlammrohrleitungen und Mineralkonzentratoren ältere Kugelventile nachrüsten, um Ausfallzeiten zu reduzieren. Lieferanten vermarkten gehärtete Steckhülsen und vorgespannte Packungen, um die mittlere Zeit zwischen Ausfällen zu verlängern, während Betreiber die einfachere Automatisierung mit Vierteldreh-Stellantrieben im Vergleich zu linearen Kugelventilkonfigurationen anführen. Kontinuierliche Prozessanlagen schätzen auch den geringeren Drehmomantbedarf, was die Einführung kleinerer elektrischer Antriebe ermöglicht, die mit Energieeffizienzprogrammen übereinstimmen.

Kugel- und Kugelhahnvarianten bleiben bei Hochdruck- und Notabsperraufgaben unverzichtbar, aber ihre höheren Investitionskosten und Platzanforderungen dämpfen das Wachstum. Die Produktdifferenzierung konzentriert sich daher auf die Garniturgeometrie und geräuschdämpfende Käfige, die Kavitation um bis zu 35 dB reduzieren, Merkmale, die besonders in SMR-Dampfkreisläufen geschätzt werden. Raméns Kugelsektor-Design veranschaulicht, wie Nischeningenieurwesen, das ursprünglich für schwedische Zellstofffabriken entwickelt wurde, in breitere Schlammanwendungen migrieren kann. Da die globale Nachfrage nach Kupfer-, Lithium- und Seltenerderzen zunimmt, wird die Handhabung abrasiver Medien eine stetige Aufnahme von Steckventilen im Markt für Regelventile unterstützen.

Nach Betätigungstechnologie: Elektrische Dynamik fordert pneumatische Führung heraus

Das elektrische Segment wird bis 2031 einen CAGR von 10,02 % verzeichnen und damit pneumatische Alternativen übertreffen, die im Jahr 2025 noch einen Anteil von 47,73 % beherrschten. Die niedrigeren Gesamtbetriebskosten ergeben sich aus dem Wegfall der Drucklufterzeugung, die 10–30 % des Stroms einer Anlage verbrauchen kann. Moderne bürstenlose Gleichstrommotoren, Siliziumkarbid-Wechselrichter und integrierte Leistungselektronik ermöglichen präzise Schrittänderungen und erleichtern die fortschrittliche modellprädiktive Regelung. Fernfirmware-Updates und Bluetooth-Diagnose, exemplarisch durch Rotorks IQ4 und AUMAs MATIC AM-Baureihen, reduzieren Technikerreisen und verbessern die Sicherheit in beengten Räumen. Folglich expandieren die Segmenterlöse aus digitalen Serviceverträgen neben den Hardwarelieferungen und stärken das Annuitätsprofil des Marktes für Regelventile.

Pneumatische Stellantriebe bleiben dort bevorzugt, wo eine inhärente ausfallsichere Aktion von größter Bedeutung ist, insbesondere in Kohlenwasserstoffverarbeitungseinheiten, die durch ATEX und IECEx reguliert werden. Hybridpakete kombinieren Pneumatik für die Sicherheitsabsperrung mit elektrischen Antrieben für die Feinregelung, ein Design, das in Wasserstoffkompressionsgestellen zunehmend beliebt ist, die sowohl die Minderung von Explosionsrisiken als auch eine Hubauflösung auf Millisekundenebene berücksichtigen müssen. Hydraulische Optionen bleiben auf Unterwasser- und extragroße Druckrohrschieber beschränkt, sodass die Wettbewerbsgrenze klar zwischen elektrischen und pneumatischen Systemen liegt.

Nach Endverbraucherbranche: Pharmaindustrie führt die Wachstumskurve an

Wasser und Abwasser behielten im Jahr 2025 mit 24,84 % den größten Einzelanteil, doch der Pharmasektor wird voraussichtlich mit einem CAGR von 9,05 % wachsen und damit jeden anderen Bereich übertreffen. Biologika-Anlagen benötigen Tausende von Membran-, Quetsch- und Minikugelventilen, die nach USP-Klasse VI validiert sind, wobei automatisierte Reinigungssequenzen eine zusätzliche Stellantriebsnachfrage erzeugen. Der Marktanteil für Regelventile bei Lieferanten, die die Gute Herstellungspraxis erfüllen, steigt, da Unternehmen Dokumentation, Materialrückverfolgbarkeit und Lebenszyklusunterstützung in Beschaffungskriterien bündeln. Wasserversorgungsunternehmen setzen ihrerseits lange Ersatzzyklen fort, sehen sich jedoch Budgetobergrenzen gegenüber, insbesondere in aufstrebenden Volkswirtschaften.

Öl und Gas, Chemie und Strom bleiben Volumentreiber, sehen sich jedoch angesichts der Energiewende mit Unsicherheiten konfrontiert. Kleinmodulreaktoren und Blau-Wasserstoff-Initiativen führen neue Spezifikationen für harte Einsatzbedingungen ein, erweitern den Legierungsbedarf und den Diagnoseinhalt pro Ventil. Metall-, Bergbau- und Zellstoffproduzenten wählen abriebfeste oder mittelkonsistente Designs und zeigen eine stabile, wenn auch unspektakuläre Expansion, die mit Rohstoffzyklen verbunden ist. Insgesamt schützen Pharmamarginen und regulatorische Barrieren Lieferanten vor kostengünstigen Herausforderern und verleihen ihnen einen überproportional positiven Einfluss auf den gesamten Markt für Regelventile.

Nach Material: Stahl dominiert, während Kunststoffe Marktanteile gewinnen

Stahl dominierte im Jahr 2025 mit einem Umsatzanteil von 41,83 % weiterhin, aber legierungsbasierte Produkte werden einen CAGR von 9,97 % verzeichnen, da Wasserstoffpipelines, Kohlenstoffabscheidungsanlagen und SMRs Duplex-Edelstahl-, Inconel- und Hastelloy-Güten für Versprödungs- und Korrosionsbeständigkeit vorschreiben. Die Marktgröße für Regelventile im Bereich Legierungen profitiert von ASME B31.12-2023, das wasserstoffspezifische Konstruktionsregeln kodifiziert. Die knappe Nickelversorgung, die vom US-Energieministerium als nahezu kritisches Risiko eingestuft wird, veranlasst Originalgerätehersteller, die Beschaffung zu diversifizieren und additive Fertigung einzusetzen, um Materialverschwendung zu reduzieren.

Grauguss bleibt in schwerkraftgespeisten Wassernetzen relevant, während technische Kunststoffe ultrareinen Säure- und Halbleiter-Nassbanknischen dominieren. Dennoch begünstigt der längerfristige Schwung eindeutig nickel- und chromreiche Legierungen, was die Materialstrategie mit der Dekarbonisierungstrajektorie des Marktes für Regelventile in Einklang bringt. Legierungsbasierte Titan- und Nickelgüten halten eine kleine, aber lukrative Nachfrage in Offshore-Topsides und der Chlorproduktion aufrecht, wo Chlorid-Spannungskorrosion akut ist. Geopolitische Spannungen rund um die Nickelversorgung verlängern die Vorlaufzeiten und veranlassen Originalgerätehersteller, Gussteile von zwei Quellen zu beziehen und additive Fertigungsrouten gemeinsam zu entwickeln, um kritische Materialien zu sichern.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 38,73 %, gestützt durch USD 65 Milliarden an staatlicher Wasserfinanzierung, USD 15 Milliarden an angekündigten Pharmainvestitionen und vorgelagerte Investitionsausgaben, die bis 2030 voraussichtlich USD 77 Milliarden hinzufügen werden. EPA-Vorschriften zu flüchtigen Emissionen beschleunigen die Einführung von leckagearmen Packungen und digitalen Reglern, während die Fusion von Chart und Flowserve eine Einheit mit einem Unternehmenswert von USD 19 Milliarden bildet, die darauf ausgerichtet ist, den Aftermarket-Service zu dominieren. Kanadas erster BWRX-300-SMR in Darlington steigert die Nachfrage nach Ventilen für harte Einsatzbedingungen weiter, wobei Velan für die Lieferung kritischer Ventile gebucht ist.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 9,69 % bis 2031. Der Verband Südostasiatischer Nationen zog im Jahr 2024 USD 226 Milliarden an ausländischen Direktinvestitionen an, wobei die Fertigungszuflüsse um 147 % stiegen und die Elektronik 27 % des Greenfield-Werts ausmachte. Halbleiterfabriken und Rechenzentren in Singapur, Malaysia und Vietnam treiben Aufträge für Ultrareinwasser- und Kühlventile voran. Indiens BIP-Wachstum von 8,2 % und ein Anstieg der staatlichen Investitionsausgaben um 28 % beschleunigen Infrastrukturpipelines, während Chinas Dominanz bei der Verarbeitung seltener Erden lokalen Stellantriebslieferanten Kostenvorteile verschafft und die Wettbewerbskarte des Marktes für Regelventile neu gestaltet.

Europa weist eine stetige Ersatznachfrage auf, die durch Emissionsvorschriften und Kraftwerksumstellungen angetrieben wird, auch wenn Deindustrialisierungsdruck neue Kapazitäten verlangsamt. Im Nahen Osten und in Afrika stützen kostengünstige Ölfelder, petrochemische Diversifizierung und Blau-Wasserstoff-Megaprojekte eine robuste Projektliste. Baker Hughes' Erweiterung seiner Dukhan-Anlage im Jahr 2024 und Emersons USD 150 Millionen schwarer Automatisierungsauftrag für einen ägyptischen Ethylenkomplex sind Beispiele für beträchtliche regionale Aufträge. Südamerika ist auf Brasiliens Tiefseeprogramme und Argentiniens Schieferöl-Einführung angewiesen, obwohl politische Volatilität ein Gegenwind bleibt.

Regulatorisches Umfeld

Die Konstruktion, Prüfung und Dokumentation von Regelventilen wird durch Emissionsvorschriften, funktionale Sicherheitsanforderungen und Aktorschnittstellenstandards in den wichtigsten Regionen geprägt. In den Vereinigten Staaten sorgen EPA-Leckageanforderungen, die in Prozessindustrien angewendet werden, einschließlich der 40 CFR 63-Leckagegrenzwerte und Reparaturfristen für Ventile im Leichtflüssigkeitsbetrieb, dafür, dass emissionsarme Packungen, Prüfpfade und dokumentierte Wartungsabläufe zentral für die Beschaffung bleiben. ISA-Regelventilstandards (ISA-75-Reihe) werden ebenfalls häufig in Spezifikationen referenziert.

In Europa haben CEN-Aktualisierungen die Konformitätserwartungen für Ventilbaugruppen, die in sicherheitsgerichteten Funktionen und Drucksystemen eingesetzt werden, verschärft, einschließlich EN 17955:2024 zur funktionalen Sicherheit und EN 16668:2025 für metallische Ventile als Druckzubehör. Auf Komponentenseite hat ISO die ISO 5211:2026 für Anbauteile von Teildrehantrieben und ISO 22109:2026 für Ventilgetriebe veröffentlicht, was die Austauschbarkeit und Standardisierung bei automatisierten Ventilpaketen unterstützt. Handels- und Technologiekontrollen beeinflussen auch die Beschaffung digitaler Stellungsregler und Elektronik, wobei US-Maßnahmen 2024-2026 die Beschaffungswege für halbleiterbezogene Komponenten beeinflussen, die in Lieferketten für industrielle Regelungstechnik verwendet werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Regelventile beginnt mit Rohstoffen und Halbfertigprodukten (Stahl- und Hochlegierungsguss/-schmiedestücke, Dichtungen und Packungen sowie Elektronik für Stellungsregler) und geht weiter über Bearbeitung, Innenteilefertigung sowie Aktor-/Stellungsreglermontage. Lieferanten unterstützen anschließend Prüfung und Zertifizierung für Einsatzbedingungen wie niedrige Emissionen und funktionale Sicherheit. Von dort verläuft die Kette über OEM-Kanäle und EPC-getriebene Projektbeschaffung, wobei große Endnutzer, einschließlich Wasser- und Abwasserwirtschaft, Energieerzeugung, Chemie, Öl und Gas sowie Pharmazie, zunehmend gebündelte Lösungen kaufen, die Ventilgehäuse, Aktoren, digitale Stellungsregler und Dokumentation kombinieren, anstatt eigenständige Hardware.

Vorlaufzeiten und Compliance-Anforderungen halten die Kette empfindlich gegenüber der Legierungsverfügbarkeit und Dual-Use-Elektronikbeschränkungen, was OEMs und EPCs zu einer Doppelqualifizierung von Quellen und stärkerer lokaler Lagerhaltung für schnelldrehende Größen bewegt hat. Kapazitätsausbau und Portfoliokonsolidierung gestalten die Kette ebenfalls neu, wobei die Spezialisierung auf Schwerlasteinsätze und nukleare Qualifizierung durch den Abschluss der Übernahme der Severn Group durch Valmet im Juli 2026 (Ergänzung des Flow-Control-Portfolios um Severn Glocon, ValvTechnologies und LB Bentley) gestärkt wird. Die Abstimmung der SMR-bezogenen Lieferkette wurde auch durch Kooperationen wie GE Vernova Hitachi Nuclear Energy und Velan (Juni 2026) zur Ventilversorgung für BWRX-300 gestärkt. Vertriebs- und Servicepartner monetarisieren zunehmend diagnosefähige installierte Basen durch Inbetriebnahme, Kalibrierung und digitale Asset-Management-Unterstützung rund um Stellungsregler und Aktoren.

Wettbewerbslandschaft

Die sechs größten Hersteller machten im Jahr 2025 einen bemerkenswerten Anteil des globalen Umsatzes aus, was auf eine moderate Marktkonzentration hindeutet. Chart Industries und Flowserve erwarten innerhalb von drei Jahren nach ihrer Fusionsankündigung im Juni 2025 jährliche Kostensynergien von USD 300 Millionen und nutzen dabei eine installierte Basis von mehr als 5,5 Millionen Anlagen. Baker Hughes erweiterte seinen Druckmanagementbereich durch den Kauf von Continental Disc für USD 540 Millionen im August 2025 und stärkte damit die Margen im Bereich Industrie- und Energietechnologie. Emersons Konsolidierung von Aspen Technology im März 2025 stattet das Unternehmen mit durchgängigen digitalen Zwillingen und Optimierungssoftware aus und stärkt die Kundenbindung im gesamten FIELDVUE-Regler-Ökosystem.

Kleinere, aber spezialisierte Akteure beanspruchen Positionen in aufkommenden Nischen. Velan sicherte sich Ingenieurunterstützungsplätze für den ersten kommerziellen BWRX-300-SMR, während das schwedische Start-up Blykalla KSB für die gemeinsame Entwicklung von bleigekühlten Reaktorpumpen gewann. Chinesische Hersteller wie Neway dringen in mittel- bis hochwertige Ausschreibungen vor, indem sie API- und SIL-Zertifizierungen mit Kostenvorteilen kombinieren und Marktführer in Standardsegmenten herausfordern. Die technologische Differenzierung hängt nun von prädiktiver Analytik und drahtloser Diagnose ab; Valmets Bluetooth-fähige Stonel-App vom November 2025 ist ein typisches Beispiel für diesen Wandel und ermöglicht Wartungsarbeiten in gefährlichen Bereichen ohne Heißarbeitserlaubnisse. Da die Softwareerlöse das Hardwarewachstum übertreffen, werden Lieferanten, die Ventile, Sensoren und Analysen integrieren können, Marktanteile im Markt für Regelventile konsolidieren.

Zu den aufkommenden Disruptoren gehören chinesische Unternehmen wie Neway und Valve King, die durch Technologieinvestitionen und Qualitätszertifizierungen in mittel- bis hochwertige Märkte vordringen und dabei Kostenvorteile von 20 % bis 40 % gegenüber westlichen Lieferanten aufrechterhalten, sowie spezialisierte Akteure wie Ramén Valves, die das Kugelsektor-Ventil für Faser-Suspensionen in der Zellstoff- und Papierindustrie mit selbstreinigenden, drehmomentsparenden und elliptischen Öffnungsmerkmalen entwickelt haben, die anwendungsspezifische Probleme adressieren.

Marktführer im Bereich Regelventile

Emerson Electric Co.

Flowserve Corporation

IMI plc

Baker Hughes Company

Valmet Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Weißraum entsteht rund um regionalisierte Fertigung und schnellere Reaktionszeiten für Projekte, die höherwertige Ventile erfordern, einschließlich Schwerlasteinsatz, niedriger Emissionen sowie validierter oder rückverfolgbarer Bauweisen. Belege für Kapazitäts- und Lokalisierungsbemühungen umfassen die Eröffnung einer Fertigungs- und Engineering-Anlage durch IMI in Chennai im Juni 2026 (für Turbinen-Bypassventile, Regelventile, Enthitzer und Hydraulikversorgungseinheiten), die Einweihung eines Produktionsstandorts durch AS-Schneider in Coimbatore im März 2026 sowie den Spatenstich von Neway im April 2026 für Phase II eines Flow-Control-Projekts, das um IoT und intelligente Fertigung herum konzipiert ist. Diese Schritte entsprechen den Erwartungen der Endnutzer an lokale Dokumentationsunterstützung, schnellere Ersatzteilverfügbarkeit und im Inland konforme Lieferketten für Infrastruktur- und Energieprojekte.

Digitalisierung und Elektrifizierung bei Aktorik und Steuerung erhöhen auch den adressierbaren Wert pro Ventil und verlagern den Wettbewerb hin zu integrierten Paketen, die elektrische Aktorik, intelligente Stellungsregler und softwaregestützte Diagnostik kombinieren. ISO 5211:2026 und ISO 22109:2026 unterstützen standardisierte Aktor- und Getriebeschnittstellen, und Lieferanten, die interoperable Baugruppen sowie cybersicherheitsbewusste Diagnostik bereitstellen können, sind besser positioniert bei Wasserversorgern, Pharmaunternehmen und Modernisierungen der Energieerzeugung, wo Fernüberwachung und Prüfpfade in Ausschreibungen und Wartungsregime aufgenommen werden.

Aktuelle Branchenentwicklungen

- Juni 2026: Flowserve schloss die Übernahme der Trillium Flow Technologies Valves Division für 490 Millionen USD (zuzüglich Anpassungen des Betriebskapitals) ab. Der Deal ergänzt spezialisierte Ventilprodukte und Fähigkeiten, die häufig in Nuklear- und anderen Energieendmärkten spezifiziert werden. Die Übernahme stärkt Flowserves Position bei Schwerlastanwendungen und im durch die installierte Basis getriebenen Aftermarket.

- März 2026: IMI sicherte sich einen Vertrag zur Lieferung von Hochdruckregelventilen für Chemikalieneinspritzsysteme in einem Offshore-Projekt in der Nordsee. Der Zuschlag unterstreicht die Nachfrage nach fortschrittlichen Innenteilen und Materialien, die extreme Differenzdrücke bewältigen können. Er unterstützt höherwertige, technisch anspruchsvolle Ventilinhalte in Offshore-Projekten.

- Juni 2025: Chart Industries und Flowserve kündigten einen All-Stock-Merger of Equals an, der eine kombinierte Einheit bildet, die sich um industrielle Prozesstechnologien in den Bereichen LNG, Wasserstoff und Wasseraufbereitung positioniert. Angestrebte betriebliche Synergien und eine größere kombinierte installierte Basis erhöhten die Skalierung für gebündelte Flow-Control-Lösungen und Lebenszyklusdienstleistungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus neuen Regelventilbaugruppen, die zur Regelung von Durchfluss, Druck oder Temperatur in industriellen Rohrleitungs- und Prozesssystemen eingesetzt werden, über wichtige Endverbrauchsbranchen und Regionen hinweg.

Ausschlüsse des Anwendungsbereichs: Wir schließen Ein/Aus-Absperrventile, separat verkaufte eigenständige Aktoren sowie Ersatzteile und Austauschteile für den Aftermarket aus.

Übersicht der Segmentierung

- Nach Ventiltyp

- Kugel

- Kugelhahn

- Schmetterling

- Stecker

- Membran

- Andere Ventiltypen

- Nach Betätigungstechnologie

- Pneumatisch

- Hydraulisch

- Elektrisch

- Manuell

- Nach Endverbraucherbranche

- Öl und Gas

- Chemie, Petrochemie und Düngemittel

- Energie und Strom

- Wasser- und Abwasserbehandlung

- Metall und Bergbau

- Lebensmittel und Getränke

- Pharmazeutika

- Zellstoff und Papier

- Andere Endverbraucherbranchen

- Nach Material

- Stahl

- Grauguss

- Legierungsbasis

- Kunststoff (PVC, PP, PVDF)

- Andere Materialien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest Afrikas

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde verwendet, um das Nachfrageumfeld zu verankern und Annahmen an öffentliche Indikatoren zu binden. Wir prüften Quellen wie die US Energy Information Administration (EIA), USGS, UN Comtrade und Weltbank-Indikatoren für Industrie und Infrastruktur, zusammen mit Publikationen von Institutionen wie der Internationalen Energieagentur (IEA), je nach Datenverfügbarkeit für jede Region.

Wir nutzten auch Geschäftsberichte, Investorenpräsentationen, Pressemitteilungen sowie Projekt- oder Ausschreibungsankündigungen, um Kapazitätserweiterungen und Modernisierungszyklen in Endverbrauchsbranchen zu verstehen. Wo nötig, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen, Import- und Exportsendungsverfolgung sowie Patentdatenbanken genutzt, um Zeitpläne, Produktfokus und Lieferkettensignale abzugleichen. Die hier aufgeführten Sekundärquellen dienen nur der Veranschaulichung, und zusätzliche Quellen wurden geprüft, um Datenerhebung, Validierung und Klärung zu unterstützen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung der Faktoren, die tatsächliche Kaufentscheidungen beeinflussen, und übersetzte diese Eingaben anschließend in überprüfbare Modellparameter. Wir sprachen mit Herstellern, Distributoren, EPC- und Wartungsakteuren sowie Endnutzern in Prozessindustrien und deckten APAC, EMEA und Amerika ab, damit regionale Preis- und Projektzeitunterschiede nicht zu früh gemittelt wurden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 14% | APAC: 51% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 29% | EMEA: 31% |

| Kleinere Akteure: 17% | Manager: 57% | Amerika: 18% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem industrielle Aktivitäts- und Investitionssignale in eine adressierbare installierte Basis und eine Projektpipeline für Flow Control übersetzt werden. Anschließend wendeten wir Umrechnungsfaktoren für die Durchdringung von Regelventilen, typische Austauschzyklen und den Anteil der Anwendungen an, die eine regelnde Steuerung statt einer einfachen Absperrung benötigen.

Um die Summen abzusichern, glichen wir die Ergebnisse mit selektiven Bottom-up-Prüfungen ab, einschließlich stichprobenartiger Aufteilungen der Lieferantenumsätze, Vertriebskanalprüfungen und eines ASP-zu-Volumen-Ansatzes für gängige Ventiltypen und Aktuierungsmethoden. Wichtige Modelleingaben umfassten Trends bei Investitionsausgaben in Öl und Gas, Chemie, Energie sowie Wasser und Abwasser, Neuanlagen- und Nachrüstungsaktivitäten im Zusammenhang mit Emissions- und Leckagekontrolle sowie die Automatisierungsintensität in Prozessanlagen. Wir modellierten auch regionale Verschiebungen im Mix zwischen Dreh- und Linearventilen und verfolgten die beobachtete ASP-Entwicklung im Zusammenhang mit Materialien und Dimensionierung. Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch Expertenmeinungen zum Zeitpunkt der Projektvergabe, Änderungen der Kapazitätsauslastung und dem Tempo der Modernisierung, und anschließend nach Konsistenzprüfungen über Regionen und Endanwendungen hinweg eingegrenzt. Wo Bottom-up-Daten in kleineren Ländern fehlten, verwendeten wir Proxys aus vergleichbaren Industrieprofilen und passten diese anhand von Handels-, Projekt- und Interviewsignalen an.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale überprüft, einschließlich Trends der Industrieproduktion, Anzahl bedeutender Projekte und Import-/Exportmustern, und anschließend auf Ausreißer auf Länder- und Regionsebene geprüft. Wenn wir eine Abweichung nicht mit einem klaren Treiber erklären konnten, wurden Annahmen überarbeitet und ausgewählte Experten erneut kontaktiert, um Preisgestaltung, Austauschraten oder Endverbrauchsexposition zu bestätigen.

Vor der Freigabe durchlaufen Modell und Annahmen mehrere Analystenprüfungen, damit die Einheitenlogik, die Übereinstimmung mit dem Anwendungsbereich und die regionalen Aufteilungen konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, die Nachfrage oder Preisgestaltung verändern können. Kurz vor der Auslieferung führen wir einen abschließenden Durchgang wichtiger Indikatoren und relevanter Nachrichten durch, damit die Kundensicht die aktuellsten verfügbaren Daten widerspiegelt.

Vergleich der Marktschätzung für Regelventile von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Regelventile unterscheiden sich häufig, da jede Studie die Produktabgrenzung und die Umsatzströme auf eigene Weise definiert und dann unterschiedliche Preis- und Zeitannahmen verwendet. Unterschiede ergeben sich auch daraus, wie die Nachfrage mit Endverbrauchsprojektzyklen verknüpft wird, statt aus einem einzigen breiten Industrietrend extrapoliert zu werden.

In diesem Markt sind die größten Treiber der Abweichung, ob eigenständige Aktoren und Zubehör in der Gesamtsumme enthalten sind, ob Ersatzteile für den Aftermarket eingeschlossen sind und wie regionale ASPs im Laufe der Zeit für Materialien und Dimensionierung angepasst werden. Die Tabelle zeigt auch, dass sich manche Schätzungen auf ein einziges Basisjahr und eine lineare CAGR stützen, während andere die Eingaben häufiger mit aktualisierten Projekt- und Nachrüstungssignalen erneuern, was den Wert des laufenden Jahres verschieben kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,01 Mrd. USD (2026) | |

| Branchendatenanbieter A | 9,85 Mrd. USD (2024) | Verwendet eine komponentenbasierte Definition, die explizit Aktoren und andere Teile einschließt, und die Jahresbasis ist früher, was die Gesamtsummen erhöhen kann, wenn die Preisgestaltung nicht auf denselben Zyklus abgestimmt ist. |

| Business Insights Group B | 10,58 Mrd. USD (2025) | Erfasst ein breiteres Bündel zugehöriger Komponenten und Systeme, was dazu neigt, den adressierbaren Umsatzpool über neue Regelventilbaugruppen allein hinaus zu erweitern. |

Die Spanne geht hauptsächlich auf Entscheidungen zum Anwendungsbereich sowie darauf zurück, wie Preis- und Nachfragesignale über Regionen hinweg aktualisiert werden. Aus diesem Grund hält unser Modell den Markt an neue Regelventilbaugruppen gebunden und validiert die Gesamtsummen anhand von Projektzeitplänen und Endverbrauchsprüfungen, eine Disziplin, die durchgängig in unserem Mordor Intelligence-Schätzansatz angewendet wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Regelventile im Jahr 2026?

Er erreichte USD 9,01 Milliarden und wird bis 2031 voraussichtlich auf USD 13,58 Milliarden ansteigen, was einem CAGR von 8,55 % entspricht.

Welcher Ventiltyp wächst am schnellsten?

Steckventile werden voraussichtlich mit einem CAGR von 9,03 % wachsen, dank der Nachfrage in abrasiven Schlammanwendungen wie Bergbau und Zellstoff.

Warum gewinnen elektrische Stellantriebe an Bedeutung?

Anlagen zielen darauf ab, Druckluftenergieverluste zu reduzieren und eine präzise digitale Steuerung zu erreichen, was einen CAGR von 10,02 % für elektrische Einheiten antreibt.

Welches Endverbrauchersegment bietet das stärkste Wachstumspotenzial?

Die Pharmaindustrie führt mit einem CAGR von 9,05 %, da Biologika und kontinuierliche Fertigung die Nachfrage nach validierten Ventilen antreiben.

Welche Regionen werden am meisten zur zukünftigen Expansion beitragen?

Der asiatisch-pazifische Raum weist den höchsten CAGR von 9,69 % auf, angetrieben durch Fertigungs-Direktinvestitionen, Halbleiterfabriken und Wasserinfrastruktur.

Seite zuletzt aktualisiert am: