Größe und Marktanteil des europäischen Kontraktlogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 91.87 Milliarden US-Dollar |

| Marktgröße (2026) | 96.72 Milliarden US-Dollar |

| Marktgröße (2031) | 114.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.39% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Kontraktlogistikmarkts von Mordor Intelligence

Die Größe des europäischen Kontraktlogistikmarkts wird für 2025 auf 91,87 Milliarden USD und für 2026 auf 96,72 Milliarden USD geschätzt und soll bis 2031 einen Wert von 114,25 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,39 % von 2026 bis 2031 entspricht.

Ein moderater Wachstumsausblick verdeckt eine Verlagerung hin zu hochwertigen Vertikalsegmenten, den raschen Ausbau der Automatisierung sowie eine selektive Netzwerkkonsolidierung, die auf Dichte in strategischen Korridoren abzielt. Führende Anbieter skalieren Robotik und digitale Kontrolltürme, um Durchlaufzeiten zu verkürzen, Engpässe beim Personal zu mindern und die Margen in einem nachfrageschwachen Wachstumszyklus zu stabilisieren. Auch Vertragsmodelle verschieben sich, da Verlader mehr Flexibilität suchen, um sich an schnellere Technologiezyklen und strengere Nachhaltigkeitsklauseln anzupassen. Divergenzen auf Länderebene bleiben ein prägendes Merkmal, da Wachstumskorridore in Mittel- und Osteuropa Nearshoring- und E-Commerce-Ströme aufnehmen, während größere westeuropäische Märkte ihre Standortpräsenz und Servicequalität optimieren.

Wichtigste Erkenntnisse des Berichts

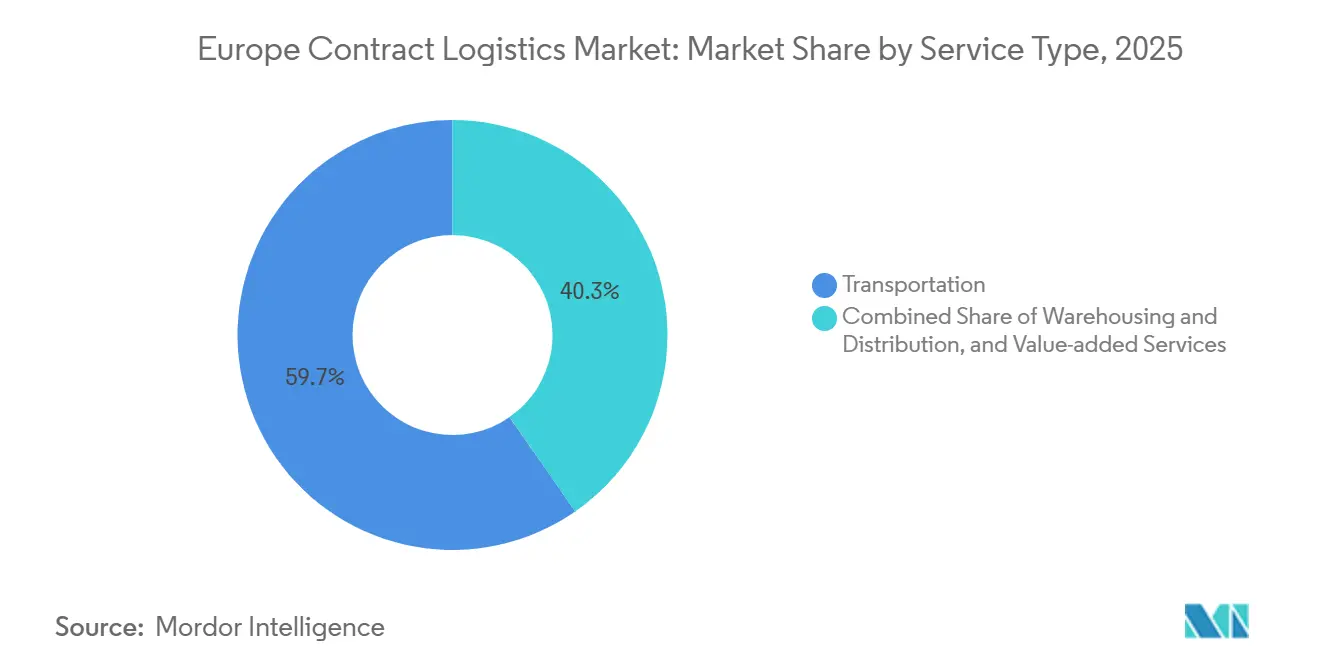

- Nach Servicetyp führte Transport im Jahr 2025 mit einem Marktanteil von 59,67 % am europäischen Kontraktlogistikmarkt, während Lagerung und Distribution bis 2031 voraussichtlich mit einer CAGR von 4,12 % wachsen wird.

- Nach Vertragslaufzeit hielten langfristige Vereinbarungen über drei Jahre im Jahr 2025 einen Marktanteil von 54,12 %, während Verträge mit einer Laufzeit von 1–3 Jahren bis 2031 voraussichtlich mit 3,89 % wachsen werden.

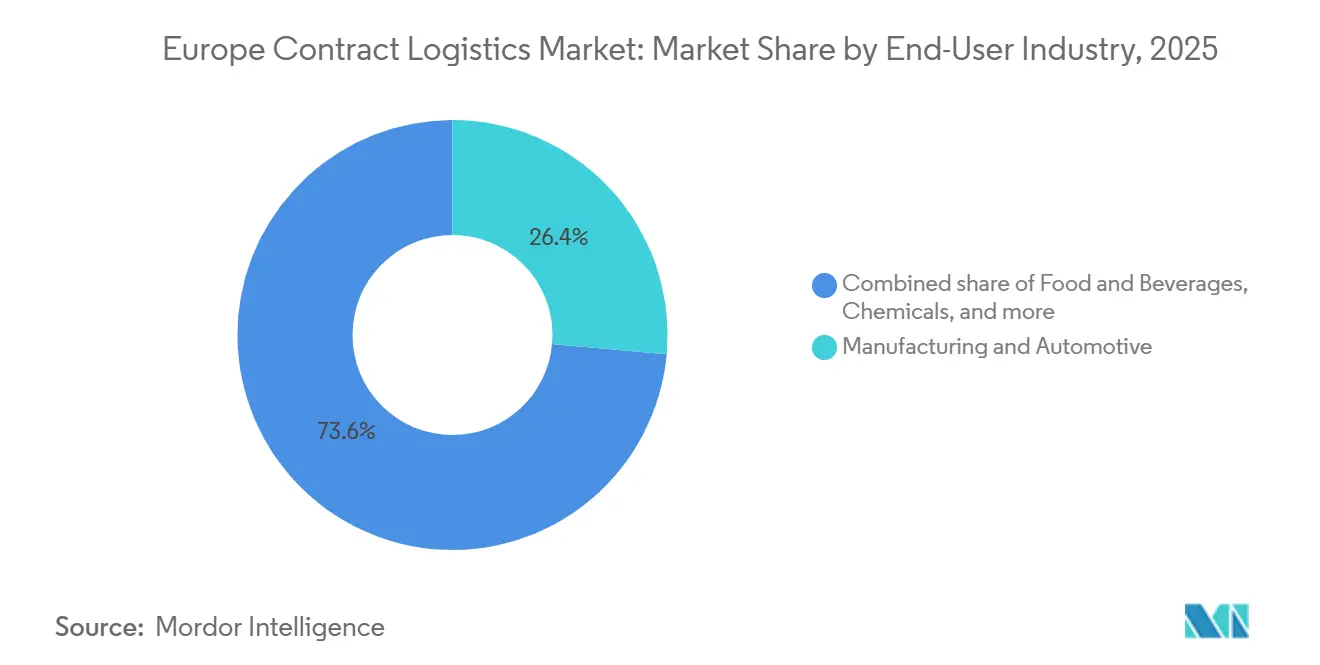

- Nach Endverbraucherbranche entfielen auf Fertigung und Automobil im Jahr 2025 26,43 % des Marktanteils am europäischen Kontraktlogistikmarkt, während Gesundheitswesen und Pharmazeutika bis 2031 voraussichtlich mit einer CAGR von 4,35 % zulegen werden.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 23,23 %, während Polen mit einer CAGR von 3,65 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Kontraktlogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strategien zur Konsolidierung paneuropäischer Lagernetzwerke | +0.8% | Global, mit frühen Gewinnen in Deutschland, den Niederlanden und Polen sowie Ausstrahlungseffekten auf Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Nachfrageprognose transformiert das Bestandsmanagement | +0.7% | Global, mit früher Einführung in Großbritannien, den nordischen Ländern und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Kreislaufwirtschaft und Lösungen für die Rückwärtslogistik | +0.6% | EU-Kernmärkte einschließlich Niederlande, Deutschland, Frankreich und Belgien | Mittelfristig (2–4 Jahre) |

| Standardisierung der grenzüberschreitenden E-Fulfillment-Abwicklung innerhalb der EU | +0.5% | EU-27 mit stärksten Auswirkungen auf grenzüberschreitende Korridore zwischen Deutschland, den Niederlanden und Belgien | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der pharmazeutischen Serialisierung und Compliance-Logistik | +0.4% | Westeuropa einschließlich Deutschland, Schweiz, Frankreich, Italien und Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Integration der Kontraktlogistik mit durchgängigen 4PL-Lösungen | +0.4% | Frankreich, Benelux, Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strategien zur Konsolidierung paneuropäischer Lagernetzwerke steigern die Effizienz regionaler Knotenpunkte

Anbieter konsolidieren weiterhin länderübergreifende Standortpräsenzen in weniger Knotenpunkte mit Cross-Docking- und Postponement-Kapazitäten, um die Fixkostenabsorption zu verbessern und gleichzeitig das Serviceniveau zu schützen. Jüngste Investitionen verankern diesen Ansatz in Mittel- und Osteuropa, darunter die Übernahme eines 109.000 Quadratmeter großen Logistikzentrums in Kattowitz durch LX Pantos, das Deutschland, Polen und die Ukraine über die Korridore A4 und A1 zur regionalen Konsolidierung verbindet. Die Abschaffung der EUR-150-Zollbefreiung für Niedrigwertimporte im Juli 2026 schafft einen starken Anreiz, Bestände und Zollkompetenz näher an die Nachfragezentren innerhalb der EU zu verlagern[1]Europäische Kommission, „E-Commerce: Zollbefreiungsschwelle von 150 EUR wird ab 2026 abgeschafft”, Steuern und Zollunion, taxation-customs.ec.europa.eu . Großangelegte Fusionen und Übernahmen konzentrieren die Netzwerkdichte und Beschaffungsmacht weiter, wie die Übernahme von DB Schenker durch DSV zeigt, die die gemeinsame Infrastruktur und die Reichweite der Kontrolltürme erweitert. Diese Schritte legen das Fundament, um grenzüberschreitende Ströme zu niedrigeren Stückkosten aufzunehmen und gleichzeitig die Liefergeschwindigkeit zum Endverbraucher zu wahren.

KI-gestützte Nachfrageprognose transformiert die Bestandspositionierung und das Ausnahmemanagement

Die Digitalisierung nahm 2026 Fahrt auf, als Betreiber von Pilotprojekten zu skalierten Einsätzen in den Bereichen Planung, Bestand und Lagerausführung übergingen. DHL meldet 8.200 Digitalisierungsprojekte, wobei 92 % der Standorte auf der Accelerated-Digitalization-Plattform laufen, was die Datenbasis für prädiktive Nachfrageplanung und automatisiertes Ausnahmemanagement erweitert. Anbieter kombinieren fortschrittliche Analysen mit Robotik, um den Durchsatz zu steigern, wie DHL's Einführung von mehr als 1.000 Stretch-Robotern und GXO's hochautomatisierter Levi's-Anlage in Dorsten mit hohem stündlichem Einheitendurchsatz zeigt. Diese integrierten Systeme verbessern die Slotting-Präzision, beschleunigen die Nachschubversorgung und stabilisieren das Serviceniveau in volatilen Zyklen. Das Ergebnis ist ein widerstandsfähigeres Betriebsmodell, das manuelle Berührungspunkte reduziert und standortübergreifende Optimierungsmöglichkeiten erschließt.

Wachstum der Kreislaufwirtschaft und Lösungen für die Rückwärtslogistik definieren die Wertschöpfung neu

Kreislaufwirtschaft hat sich von Pilotprojekten zur gelebten Praxis entwickelt, da Einzelhändler und Logistikpartner Rückflüsse betreiben, um Bestandswerte zurückzugewinnen. Führungsdialoge beim Reverse Logistics Summit in Amsterdam beleuchteten praktische Schritte zur Abfallreduzierung durch Aufarbeitungs- und Re-Commerce-Wege, die Kosten senken und Nachhaltigkeitsergebnisse verbessern[2]National Retail Federation, „Kreislaufwirtschaft lösen: Highlights vom NRF Reverse Logistics Summit in Amsterdam”, NRF, nrf.com . Kontraktlogistikanbieter passen ihre Prozessdesigns an, um Retourentriage, Aufarbeitung und Qualitätssicherung neben der Vorwärtsabwicklung zu integrieren. Der regulatorische Schwung innerhalb der EU stärkt diese Modelle und treibt Systemaufrüstungen bei der Rückverfolgbarkeit voran, um Herstellerverantwortungsverpflichtungen zu erfüllen. Diese Fähigkeiten werden zu einem kommerziellen Differenzierungsmerkmal bei Ausschreibungen, die messbare Abfallreduzierung und Rückgewinnungsquoten honorieren.

Standardisierung der grenzüberschreitenden E-Fulfillment-Abwicklung innerhalb der EU vereinfacht den Mehrmarktbetrieb

Verlader suchen weiterhin nach Konsistenz bei Preisgestaltung, Datenstandards und Retourenflüssen in der gesamten EU, um die Weichkosten der Fragmentierung zu senken. Europäische Institutionen haben die Produktsicherheitsaufsicht im E-Commerce vorangetrieben und die Compliance-Last für Nicht-EU-Importe verstärkt, was den Wert von Zolllagern und Zollmaklern innerhalb des Blocks erhöht. Die Abschaffung der Niedrigwert-Zollbefreiung im Juli 2026 beseitigt eine langjährige Verzerrung und beschleunigt die Nachfrage nach skalierbarem Zolldatenmanagement und IOSS-konformer Mehrwertsteuerverarbeitung. Standardisierte Sendungsverfolgung und Datenaustausch zwischen nationalen Systemen sind ebenfalls Prioritäten für eine reibungslosere grenzüberschreitende E-Fulfillment-Abwicklung. Anbieter, die Zoll, Maklertätigkeit und Fulfillment unter einer einzigen digitalen Schnittstelle vereinen, sind gut positioniert, um grenzüberschreitendes Wachstum zu erschließen, wenn die Compliance-Anforderungen steigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes Kapitalengagement bei langfristigen Outsourcing-Verträgen | -0.5% | Global, mit stärkeren Auswirkungen in Deutschland und Frankreich aufgrund höherer Kapitalintensität | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von volatilen Nachfragezyklen im Einzelhandel und in der Automobilindustrie | -0.6% | Deutschland, Italien, Frankreich, Ungarn entlang des Automobilgürtels | Mittelfristig (2–4 Jahre) |

| ESG-Berichtspflichten für Logistikdienstleister | -0.4% | EU-27 und Vereinigtes Königreich mit Anforderungen zur Ausrichtung an CSRD und EU-Taxonomie | Kurzfristig (≤ 2 Jahre) |

| Überkapazitätsrisiken in bestimmten westeuropäischen Märkten | -0.3% | Niederlande, Belgien, Deutschlands Industriecluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Kapitalengagement bei langfristigen Outsourcing-Verträgen schränkt die Flexibilität der Anbieter ein

Mehrjährige Vereinbarungen erfordern häufig Vorabinvestitionen in Automatisierung, Fuhrpark und IT, die den Nachfragezyklus oder die Technologielebensdauer eines Kunden überdauern können. Führende Akteure verpflichten erhebliches Kapital für Robotik und Lagermechanisierung, was das Auslastungsrisiko erhöht, wenn sich Vertragsvolumina ändern. DHL meldete in den vergangenen Jahren Automatisierungsinvestitionen von mehr als 1 Milliarde EUR (1,17 Milliarden USD), und Wettbewerber skalieren ähnliche Programme, um die Servicequalität bei niedrigeren Stückkosten zu verteidigen. Obwohl diese Projekte Produktivitätsgewinne liefern, binden sie Anbieter auch an bestimmte Standortpräsenzen und Technologie-Stacks, was den Vertragsausstieg oder die Umrüstung komplexer macht. Das Ergebnis ist eine höhere Mindestrendite für anlagenintensive Angebote und eine Prämie auf modulare Designs, die sich an Kundenbedürfnisse anpassen können.

Abhängigkeit von volatilen Nachfragezyklen im Einzelhandel und in der Automobilindustrie setzt das Umsatzkonzentrationsrisiko frei

Große Anteile der Kontraktlogistikaktivitäten folgen weiterhin dem Konsumausgaben und der Automobilproduktion, die beide eine Sensitivität gegenüber Makrozyklen aufweisen. Anbieter mit starkem Engagement in der Automobil- oder Konsumgüterbranche können starke Schwankungen bei der Lagerauslastung und den Transportvolumina erleben. Europas größte Spediteure und Kontraktlogistikunternehmen beschrieben 2025 ein herausforderndes Betriebsumfeld mit Unterauslastung in einigen Netzwerken. Diese Belastungen erzwingen Kostenprogramme und Standortanpassungen zur Stabilisierung der Erträge. Die Diversifizierung in Gesundheitswesen, Technologiehardware und Ersatzteillogistik kann das Konzentrationsrisiko senken, wenn die Nachfrage in zyklischen Vertikalsegmenten nachlässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Transport behält den dominierenden Anteil, während Lagerung durch Automatisierung an Vorsprung gewinnt

Transport erfasste 2025 59,67 % des europäischen Kontraktlogistikmarkts und spiegelt die zentrale Bedeutung von Fernverkehr und letzter Meile in grenzüberschreitenden Korridoren und nationalen Netzwerken wider. Dieser Skalenvorteil bleibt entscheidend, da Betreiber Personalengpässe und steigende Compliance-Kosten im Straßenverkehr ausbalancieren. Luft- und Seetransport bedienen weiterhin hochwertige und Langstreckenbedürfnisse, wobei große Spediteure 2025 Volumenzuwächse hervorhoben, als sie Anteile auf Asien-Europa-Routen gewannen und Technologie- und Verderblichkeitsströme unterstützten. Kuehne Nagel meldete im ersten Halbjahr 2025 Jahresvergleichszuwächse sowohl bei Luft- als auch bei Seevolumina und unterstrich damit die Widerstandsfähigkeit multimodaler Portfolios, die den Binnenverkehr ergänzen. Netzwerkdichte und Beschaffungsreichweite wurden nach transformativen Fusionen und Übernahmen ebenfalls ausgebaut, als DSV die Kapazitäten von DB Schenker integrierte, um Kapazität, Zugang und operative Kontrolle in ganz Europa zu stärken.

Lagerung und Distribution wachsen mit einer CAGR von 4,12 % bis 2031 schneller als die Größe des europäischen Kontraktlogistikmarkts, angetrieben durch E-Commerce-Fulfillment, Nearshoring und den raschen Einsatz von Robotik, die den Durchsatz steigern und die Servicequalität stabilisieren. DHL meldet 8.200 Digitalisierungsprojekte, wobei 92 % der Standorte aktiviert sind, und plant mehr als 1.000 Stretch-Roboter in verschiedenen Regionen, um Verweilzeiten zu verkürzen und manuelle Handhabung zu reduzieren. GXO's Anlage in Dorsten für Levi's verarbeitet über 10.000 Einheiten pro Stunde und bis zu 155.000 Einheiten täglich durch ein koordiniertes System aus Förderbändern, Mini-Loads und automatisierter Verpackung und bietet eine Referenzarchitektur für die Hochvolumen-Modeabwicklung[3]GXO Logistics, „GXO schließt hochmodernes Lager in Deutschland mit Levi's ab”, GXO, gxo.com . Diese Beispiele verdeutlichen, warum sich Lagerung von statischer Lagerung zu dynamischem Flussmanagement entwickelt, das auf Software und Automatisierung ausgerichtet ist. Der Servicetyp-Mix verlagert sich daher hin zu Einrichtungen, die Mehrwertdienste, schnelle Sortierung und integrierte Retouren kombinieren, um Omnichannel-Erwartungen in großem Maßstab zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertragslaufzeit: Langfristige Vereinbarungen dominieren, während flexible Laufzeiten eine Agilitätsprämie erzielen

Verträge mit einer Laufzeit von mehr als drei Jahren machten 2025 54,12 % der Vereinbarungen aus, unterstützt durch Co-Investitionsmodelle in Automatisierung, Kühlkette und Spezialeinrichtungen, die eine mehrjährige Amortisation erfordern. Der europäische Kontraktlogistikmarkt bevorzugt längere Laufzeiten in kapitalintensiven Vertikalsegmenten, in denen Netzwerkstabilität und Qualitätszertifizierungen eine Rolle spielen. Strategische Ankerpunkte befinden sich häufig in der Nähe wichtiger Produktions- oder Verbrauchszentren, um länderübergreifende Ströme unter einem einheitlichen Kontrollturm zu bedienen. Kostenprediktabilität und eingebettete Produktivitäts-Roadmaps sind wesentliche Vorteile, die es beiden Parteien ermöglichen, Upgrades mit klarer Governance zu planen. Große Betreiber veröffentlichen standardisierte Playbooks für Automatisierung und Prozessexzellenz, um über einen mehrjährigen Zeitplan wiederkehrende Gewinne zu erzielen.

Kürzere Verträge mit einer Laufzeit von 1–3 Jahren wachsen bis 2031 mit einer Rate von 3,89 %, was den Bedarf der Verlader widerspiegelt, Serviceniveaus, Nachhaltigkeitsziele und Technologieentscheidungen in einem schnelleren Rhythmus neu zu kalibrieren. Anbieter reagieren mit modularer Automatisierung und flexiblen Lagerstandorten, die ohne gebundenes Kapital auf- oder abgebaut werden können. Bemerkenswerte langfristige Partnerschaften werden auch mit jährlichen Auffrischungszyklen gestaltet, die Verbesserungen fest verankern und gleichzeitig den kommerziellen Rahmen stabil halten. GXO's 20-jährige Vereinbarung für den Levi's-Standort in Dorsten zeigt, wie langfristige Verträge kontinuierliche Innovation, Qualität und Nachhaltigkeitsmeilensteine in das Governance-Modell einbetten können. Dieses Gleichgewicht zwischen mehrjähriger Planungssicherheit und kurzfristiger Agilität prägt, wie Ausschreibungen in ganz Europa umfangsmäßig gestaltet und bepreist werden.

Nach Endverbraucherbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer, während die Automobilindustrie strukturelle Gegenwind navigiert

Fertigung und Automobil hielten 2025 26,43 % des europäischen Kontraktlogistikmarkts, unterstützt durch Zulieferströme zur Fertigung, Just-in-Sequence-Lieferung und komplexe Aftersales-Logistik. Die Industriepräsenz in Deutschland, Mitteleuropa und der Iberischen Halbinsel hält die Nachfrage nach synchronisierter Lager- und Transportkapazität aufrecht. Dennoch schaffen Produktionsvolatilität und Plattformwechsel in der Automobilindustrie Volumenrisiken für Anbieter, die in diesem Vertikalsegment konzentriert sind. Große Netzwerkbetreiber haben Kostenmaßnahmen skizziert, um die Erträge in schwächeren Phasen zu schützen und Ressourcen auf Strecken mit besserer Sichtbarkeit umzuverteilen. Diese Dynamiken halten den Fokus auf Produktivitätsmaßnahmen und Mehrvertikaldiversifizierung, um Umsätze über Zyklen hinweg zu glätten.

Gesundheitswesen und Pharmazeutika sind die am schnellsten wachsende Endverbrauchergruppe mit einer CAGR von 4,35 % bis 2031, angetrieben durch strenge GDP-Standards und anhaltendes Wachstum bei temperaturgeführten Therapien. Im Jahr 2025 gemeldete Inspektionen heben wiederkehrende Lücken bei Datenintegrität, Anlagenzugang und Kühlkettendokumentation hervor, die Upgrades hin zu Echtzeit-Monitoring und abgetrennten Quarantänebereichen katalysieren. Diese Anforderungen erhöhen den Stellenwert spezialisierter Knotenpunkte mit validierten Temperaturzonen und geschultem Personal. Europas größte Anbieter erweitern digitale Qualitätssysteme und standardisierte Arbeitsabläufe, um Biopharma-Hubs effizient in großem Maßstab zu bedienen. Infolgedessen verzeichnet die europäische Kontraktlogistikbranche weiterhin eine Verlagerung hin zu regulierten Segmenten, in denen Qualität und Compliance das Wachstum untermauern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland entfiel 2025 auf 23,23 % des europäischen Kontraktlogistikmarkts und spiegelt seine zentrale Position in EU-Transportkorridoren und seine tiefe Fertigungsbasis wider, während Polen bis 2031 mit einer CAGR von 3,65 % das schnellste nationale Wachstum verzeichnen dürfte. Deutschlands dichtes Straßen- und Schienennetz unterstützt die länderübergreifende Distribution und ist ein Schwerpunkt für Automatisierungs- und digitale Kontrollturminvestitionen globaler Marktführer. Der Markt priorisiert Netzwerkeffizienz und Servicestabilisierung durch skalierte Robotik, Qualitätszertifizierungen und gemeinsame Servicezentren. Polens Stärke beruht auf paneuropäischer Konnektivität und kosteneffizienten Betrieben, die Nearshoring- und grenzüberschreitende E-Commerce-Ströme aufnehmen. Die Übernahme des Kattowitzer Campus durch LX Pantos unterstreicht eine breitere Verlagerung hin zur Verankerung von Kapazitäten in Mitteleuropa in Erwartung strengerer Zoll- und Mehrwertsteuerregelungen.

Das Vereinigte Königreich zeigt eine stabile Nachfrage trotz Reibungsverlusten in EU-Handelsströmen, unterstützt durch starke Anforderungen im Lebensmitteleinzelhandel und Omnichannel-Fulfillment. Anbieter erweitern Standorte und Belegschaften, um große E-Commerce-Konten und Konsumgütermarken zu unterstützen, und bauen Flexibilität in mehrjährige Vereinbarungen mit jährlichen Auffrischungszyklen ein. Frankreich bleibt strukturell bedeutsam aufgrund der Bevölkerungsdichte und gut ausgebauter Straßen- und Schienennetze und ist Basis für mehrere große Betreiber, die weiterhin in Transport- und Distributionsanlagen investieren. Italien und Spanien nutzen die Hafennähe und steigende E-Commerce-Durchdringung, um dedizierte Distributionszentren und Kapazitäten für Retouren auszubauen. Automatisierungspiloten in diesen Märkten entwickeln sich zu skalierten Einsätzen, da Robotikpartner und Integratoren ihre Präsenz ausbauen.

Die Niederlande und Belgien fungieren als kritische Benelux-Gateways, wobei Rotterdam und Antwerpen hochvolumige Import- und Cross-Docking-Ströme ermöglichen. Knappes Flächenangebot hat die Flächenumsätze in ausgewählten Teilmärkten gedämpft, unterstützt aber auch das Mietwachstum und schafft Anreize zur Automatisierung. Nordische Märkte verzeichnen eine stabile Nachfrage auf der Grundlage hoher digitaler Akzeptanz und konsistenter Omnichannel-Aktivität. Mittel- und osteuropäische Märkte jenseits Polens, darunter die Tschechische Republik, Rumänien und die baltischen Staaten, verzeichnen Volumenwachstum, da Produktion verlagert wird und die Korridorinfrastruktur verbessert wird. In allen Regionen fordern Ausschreibungsunterlagen zunehmend ISO-14001-Zertifizierung und Emissionsberechnungen nach anerkannten Standards, was integrierten 4PL- und datenreichen 3PL-Modellen Compliance-Mehrwert verleiht.

Wettbewerbslandschaft

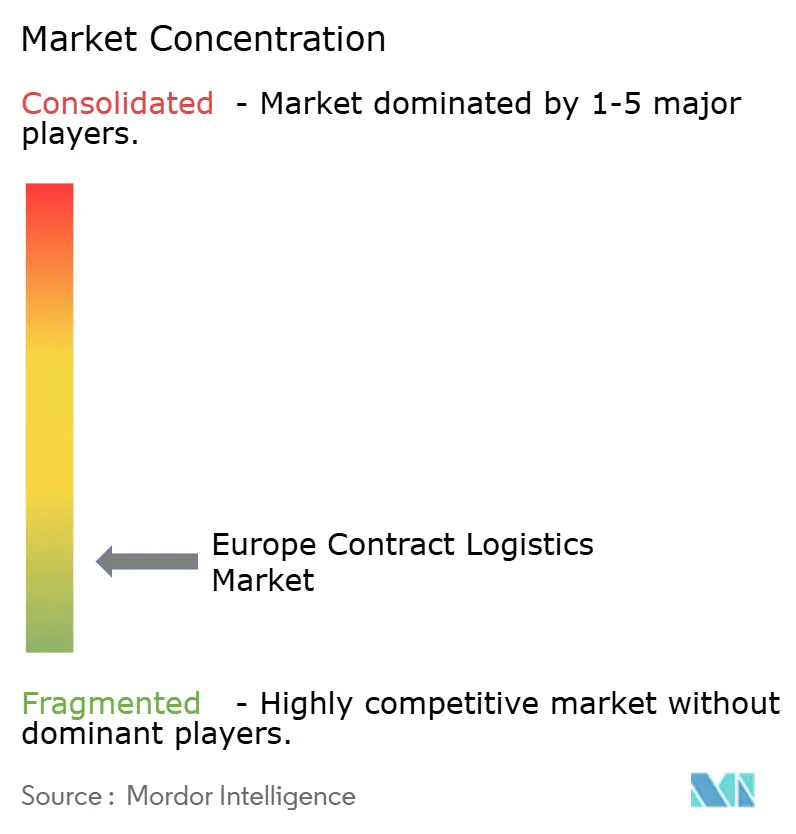

Der europäische Kontraktlogistikmarkt bleibt fragmentiert, wobei die zehn größten Betreiber zusammen weniger als 20 % Marktanteil halten, was Raum für Skalierungsstrategien und Spezialistennischen lässt. Marktführer nutzen ihre Bilanzkraft, um Netzwerke zu konsolidieren und Automatisierungs-Playbooks zu standardisieren, die Kostenvorteile im Laufe der Zeit verstärken. Gleichzeitig differenzieren sich regionale Spezialisten weiterhin durch Branchenexpertise, agile Standortpräsenzen und Qualitätszertifizierungen in regulierten Vertikalsegmenten. Personalengpässe bleiben eine gemeinsame Bedrohung, und der von der IRU gemeldete Fahrermangel erhöht die Dringlichkeit von Automatisierung, Routenoptimierung und alternativen Liefermodellen. Die operative These in der gesamten Region konzentriert sich auf Dichte, Digitalisierung und vertikale Spezialisierung.[4]Internationaler Straßentransportverband, „Fahrermangel: Sind autonome Fahrzeuge die Lösung”, IRU, iru.org

Skalierungsschritte gestalten die Rangliste neu, am deutlichsten durch DSV's Übernahme von DB Schenker, die multimodale Kapazitäten und Lagerflächen in Europa und darüber hinaus erweitert. Die Integration ist im Gange mit Synergierealisierungsplänen und einem komprimierten Zeitplan, der Ausführungssicherheit widerspiegelt. Anbieter stärken auch Automatisierungspipelines, wobei DHL mehr als 1.000 Stretch-Roboter zusätzlich zu einer umfangreichen Digitalisierungsabdeckung an seinen Standorten einsetzt. Bilanzmaßnahmen wie GXO's Anleiheemission in Höhe von 540 Millionen USD im November 2025 unterstützen die Schuldenrefinanzierung und finanzieren Wachstum zu attraktiven Kapitalkosten. Diese Maßnahmen erhalten Investitionen in Technologie und Netzwerkverdichtung in einem wachstumsschwachen Umfeld aufrecht.

Ausführungsprioritäten betonen operative Hebelwirkung durch standardisierte Robotik, datengestützte Planung und gemeinsame Dienste. Kuehne Nagel senkte strukturelle Kosten und erhöhte den Automatisierungseinsatz als Reaktion auf schwächere Ströme und Margendruck, während Marktanteilsgewinne in See- und Luftfracht gehalten wurden. Branchenspezifische Qualifikationen bleiben ein Differenzierungsmerkmal, wie GXO's Luft- und Raumfahrt-Qualitätszertifizierung für seinen Standort in Dormagen, die Rückverfolgbarkeit und Serviceniveaus für Flugzeugteile verbessert. Immobilienmaßnahmen unterstützen ebenfalls die Standorterweiterung in wichtigen Korridoren, da Rhenus seine Fläche an einem LEED-Platin-Standort in Norditalien verdoppelte, um der wachsenden Nachfrage gerecht zu werden. Zusammen weisen diese Maßnahmen auf einen disziplinierten Fokus auf Produktivität, Qualität und Korridorstärke als Quellen dauerhafter Wettbewerbsvorteile hin.

Marktführer der europäischen Kontraktlogistikbranche

Deutsche Post DHL Group

DSV

GXO Logistics

XPO Logistics

CEVA Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: LX Pantos erwarb in Partnerschaft mit KIND und dem PIS-Fonds Nr. 2 ein großes Logistikzentrum in Kattowitz, Polen, für 216 Milliarden KRW (166,3 Millionen USD), mit einer Gesamtfläche von 109.000 Quadratmetern in fünf Gebäuden, positioniert als regionaler Knotenpunkt an den Korridoren A4 und A1.

- April 2025: GXO's Multi-User-Distributionszentrum in Dormagen, Deutschland, erhielt die Luft- und Raumfahrt-Qualitätszertifizierung EN 9120 und unterstützt über 9.000 Flugzeugteile mit verbesserter Rückverfolgbarkeit und kürzeren Lieferzeiten.

- Oktober 2025: Kuehne Nagel startete ein Kostensenkungsprogramm mit einem Ziel von mehr als 200 Millionen CHF pro Jahr, einschließlich Prozessoptimierung und stärkerer Automatisierung, um einem herausfordernden Marktumfeld entgegenzuwirken.

- Oktober 2025: DHL Group eröffnete sein Europa-Innovationszentrum in Troisdorf bei Bonn, eine 5.360 Quadratmeter große Einrichtung, die KI-, Robotik-, IoT- und Nachhaltigkeitstechnologien präsentiert und mit null Treibhausgasemissionen betrieben wird.

Berichtsumfang des europäischen Kontraktlogistikmarkts

Kontraktlogistik bezeichnet eine langfristige Partnerschaft, die eine Vielzahl von Dienstleistungen umfasst, vom Transport von Waren oder Ersatzteilen bis zur Lieferung von Waren an den Endkunden.

Der Bericht bietet eine vollständige Hintergrundanalyse des europäischen Kontraktlogistikmarkts, einschließlich einer Bewertung der Wirtschaft, einer Marktübersicht, Marktgrößenschätzungen für wichtige Segmente, aufkommender Trends im Markt, Marktdynamiken sowie wichtiger Unternehmensprofile. Der Bericht behandelt auch die Auswirkungen von COVID-19 auf den Markt.

Der Bericht deckt die europäischen Logistikunternehmen ab und ist nach Endverbraucher (Industriemaschinen und Automobil, Lebensmittel und Getränke, Bauwesen, Chemikalien, sonstige Konsumgüter und sonstige Endverbraucher) sowie nach Land (Deutschland, Vereinigtes Königreich, Niederlande, Frankreich, Italien, Spanien, Polen, Belgien, Schweden und übriges Europa) segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Transport | Straße |

| Schiene | |

| Luft | |

| See | |

| Lagerung & Distribution | |

| Mehrwertdienste (Montage, Etikettierung, Kitting) |

| 1–3 Jahre |

| Über 3 Jahre |

| Fertigung & Automobil |

| Lebensmittel & Getränke |

| Einzelhandel & E-Commerce |

| Gesundheitswesen & Pharmazeutika |

| Chemikalien |

| Sonstige Branchen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Servicetyp | Transport | Straße |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerung & Distribution | ||

| Mehrwertdienste (Montage, Etikettierung, Kitting) | ||

| Nach Vertragslaufzeit | 1–3 Jahre | |

| Über 3 Jahre | ||

| Nach Endverbraucherbranche | Fertigung & Automobil | |

| Lebensmittel & Getränke | ||

| Einzelhandel & E-Commerce | ||

| Gesundheitswesen & Pharmazeutika | ||

| Chemikalien | ||

| Sonstige Branchen | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Kontraktlogistikmarkt aktuell und wie ist der Wachstumsausblick?

Die Größe des europäischen Kontraktlogistikmarkts betrug 2025 91,87 Milliarden USD und soll bis 2031 bei einer CAGR von 3,39 % einen Wert von 114,25 Milliarden USD erreichen, nachdem er 2026 auf 96,72 Milliarden USD gestiegen ist.

Welcher Servicetyp führt und welcher wächst in Europa am schnellsten?

Transport führte 2025 mit einem Anteil von 59,67 %, während Lagerung und Distribution bis 2031 voraussichtlich mit einer CAGR von 4,12 % wachsen wird, da Automatisierung und E-Commerce-Fulfillment in der gesamten Region skalieren.

Welches Land ist das größte und welches wächst in Europa am schnellsten?

Deutschland hielt 2025 einen Anteil von 23,23 %, und Polen dürfte bis 2031 mit einer nationalen CAGR von 3,65 % das schnellste Wachstum verzeichnen, bedingt durch seine Korridorposition und Investitionszuflüsse.

Was sind die wichtigsten Technologieprioritäten für Anbieter im Jahr 2026?

Anbieter priorisieren digitale Kontrolltürme, Robotik und automatisiertes Ausnahmemanagement, während sie Programme wie DHL's mehr als 1.000 Stretch-Roboter und standortweite Digitalisierung skalieren, um Service und Kosten zu stabilisieren.

Wie prägen Compliance-Trends europäische Logistikverträge?

Verlader fordern häufig ISO-14001-Zertifizierung und akkreditierte Emissionsberechnungen, was integrierte 4PL- und datenreiche 3PL-Modelle aufwertet, die die Scope-3-Berichterstattung netzwerkübergreifend automatisieren.

Was sind die wichtigsten Personalengpässe in der europäischen Kontraktlogistik?

Ein Fahrermangel begrenzt die Kapazität und erhöht die operative Komplexität, wobei die IRU die Notwendigkeit von Automatisierung, Routenoptimierung und neuen Talentpipelines hervorhebt, um das Serviceniveau aufrechtzuerhalten.

Seite zuletzt aktualisiert am: