Marktgröße und Marktanteil für programmierbare Roboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.55 Milliarden US-Dollar |

| Marktgröße (2031) | 11.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für programmierbare Roboter von Mordor Intelligence

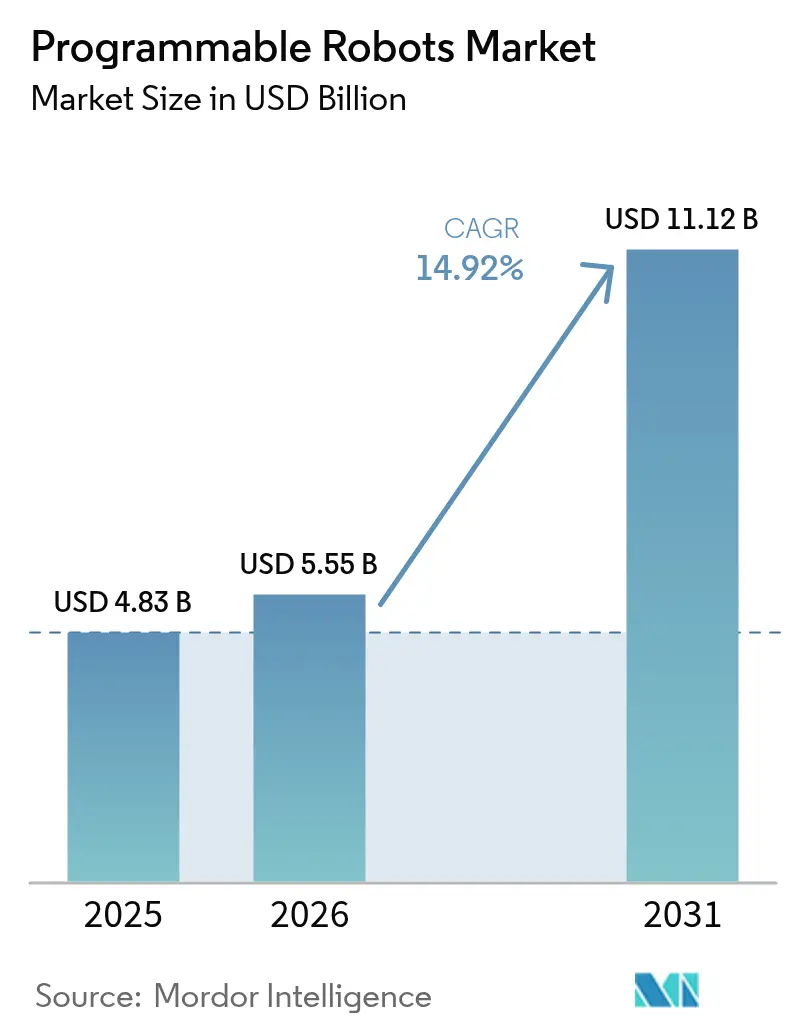

Die Marktgröße für programmierbare Roboter wird im Jahr 2026 auf USD 5,55 Milliarden geschätzt, ausgehend von einem Wert von USD 4,83 Milliarden im Jahr 2025, mit Projektionen für 2031, die USD 11,12 Milliarden ausweisen, und einem Wachstum von 14,92 % CAGR im Zeitraum 2026–2031. Das Wachstum spiegelt vorgeschriebene Robotikcurricula, sinkende Komponentenpreise und die Verbreitung von Edge-KI-Chips wider, die es Robotern ermöglichen, Bild- und Sprachverarbeitung lokal durchzuführen. Nationale Robotikstrategien in den Vereinigten Staaten, China, Südkorea und dem Vereinigten Königreich richten öffentliche Fördermittel auf Ziele der Arbeitskräfteentwicklung aus und machen programmierbare Roboter zu strategischer Infrastruktur. Hardware-Modularität, gebündelte Software und abonnementbasierte Supportdienstleistungen steigern den Customer-Lifetime-Value, während Initiativen zur Lokalisierung der Lieferkette versuchen, die Hersteller vor geopolitischen Schocks und Rohstoffengpässen abzupuffern. [1]US-Handelsministerium, „Robotikindustrie Südkoreas”, trade.gov

Wesentliche Erkenntnisse des Berichts

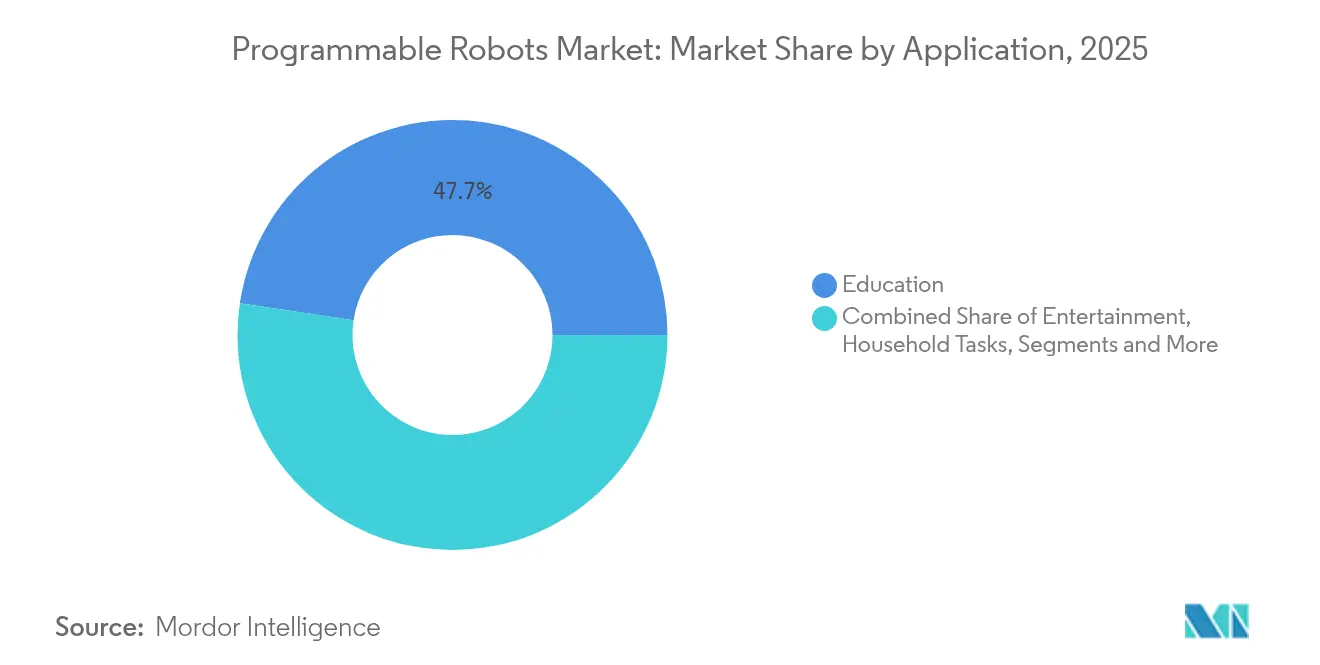

- Nach Anwendung führten Bildungseinrichtungen im Jahr 2025 mit einem Marktanteil von 47,65 % am Markt für programmierbare Roboter, während Forschung und Prototypentwicklung bis 2031 mit einer CAGR von 16,72 % wachsen soll.

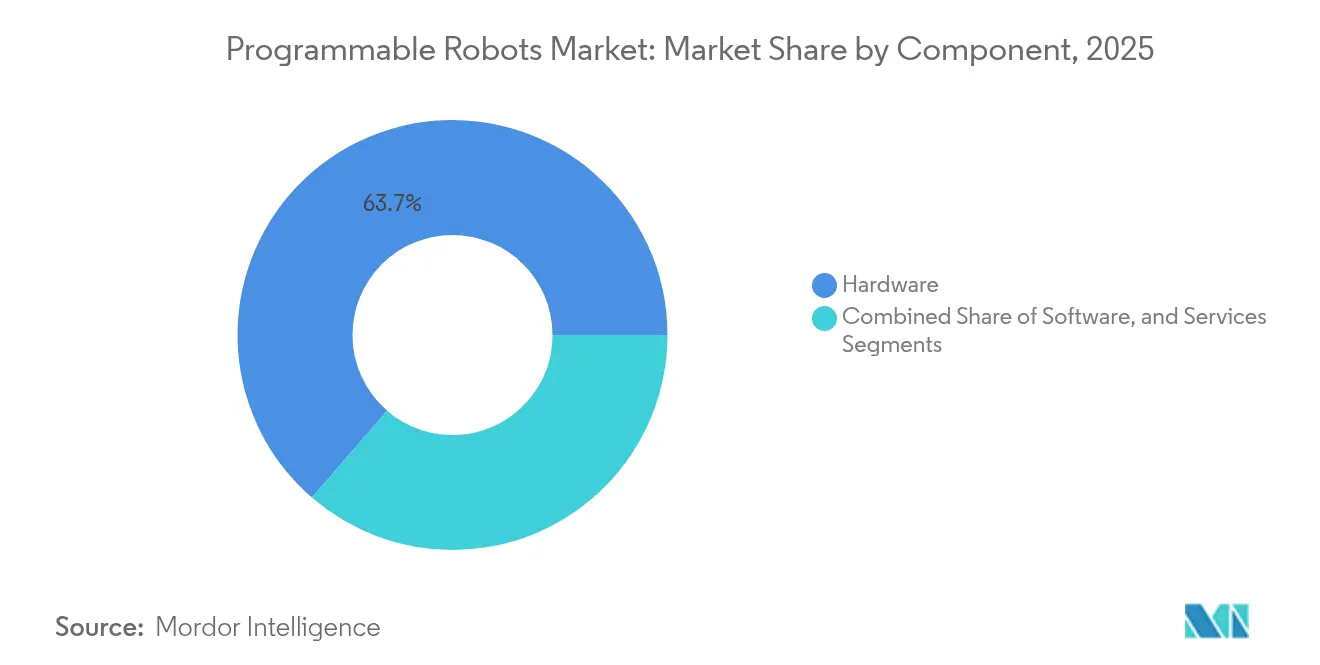

- Nach Komponente erzielte Hardware im Jahr 2025 einen Umsatzanteil von 63,65 %; Dienstleistungen sollen bis 2031 mit einer CAGR von 15,18 % expandieren.

- Nach Mobilitätstyp hielten Radsysteme im Jahr 2025 einen Anteil von 48,85 % an der Marktgröße für programmierbare Roboter, während Bein- und Humanoidsysteme mit einer CAGR von 15,74 % beschleunigen werden.

- Nach Programmierumgebung dominierten grafische Benutzeroberflächen im Jahr 2025 mit einem Anteil von 56,55 %; ROS-basierte Plattformen werden bis 2031 eine CAGR von 16,88 % verzeichnen.

- Nach Endbenutzer entfielen im Jahr 2025 42,10 % der Marktgröße für programmierbare Roboter auf K-12-Schulen; Hochschulen und Forschungslabore werden mit einer CAGR von 16,02 % wachsen.

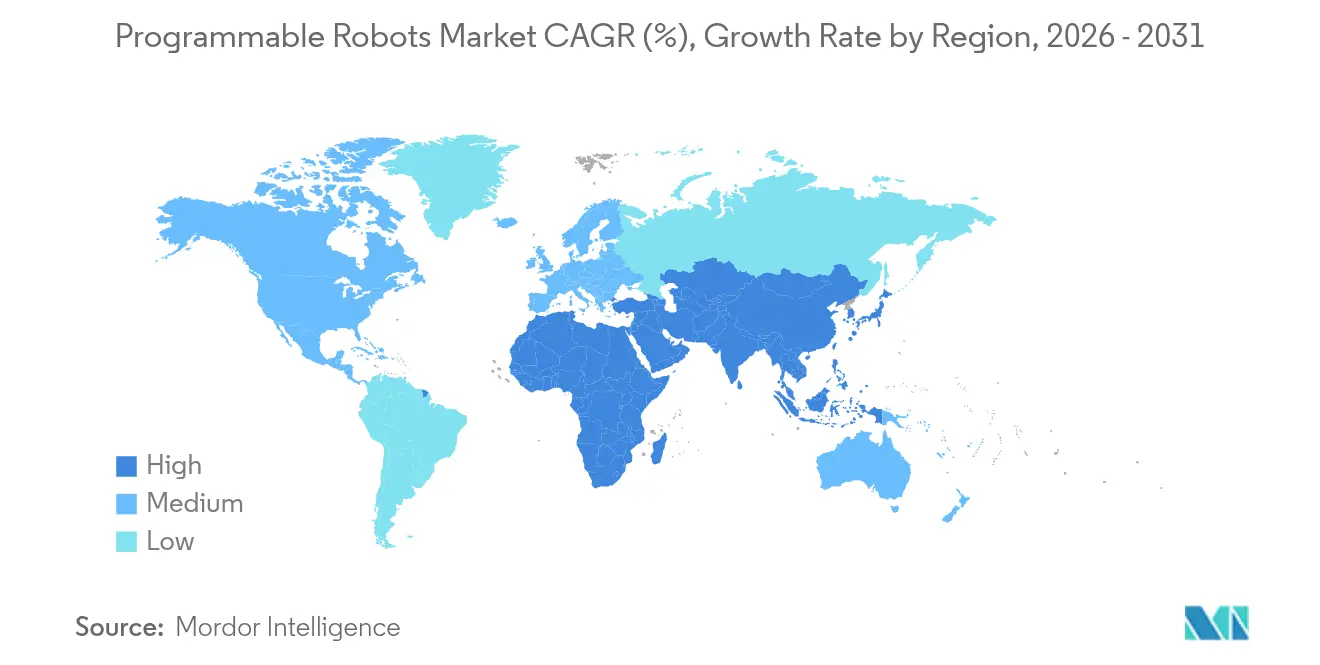

- Nach Region dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,35 %; Asien-Pazifik ist aufgrund Chinas Robotikverpflichtung in Höhe von USD 138 Milliarden auf ein Wachstum von 16,42 % CAGR ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für programmierbare Roboter

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Einführung MINT-basierter Bildungscurricula | +2.8% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Sinkende Lithium-Ionen-Akkupreise ermöglichen leichtere netzunabhängige Bausätze | +2.1% | Global, Ausstrahlungseffekte aus der Elektrofahrzeug-Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Breite Verfügbarkeit von Open-Source-Mikrocontroller-Boards | +1.9% | Global, mit Konzentration in Maker-Communities | Kurzfristig (≤ 2 Jahre) |

| KI-on-Edge-Chips ermöglichen bordeigene Bild- und Sprachverarbeitung | +3.2% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Nationale Robotikstrategien | +2.4% | Asien-Pazifik führend, gefolgt von EU-Initiativen | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Telepräsenz-Pflegerobotern in alternden Gesellschaften | +1.8% | Japan, Südkorea, Deutschland, mit Ausweitung auf alternde Bevölkerungsgruppen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Einführung MINT-basierter Bildungscurricula

Robotik hat sich von Extracurricular-Clubs zu zentralen Unterrichtsanforderungen entwickelt und diskretionäre Ausgaben in grundlegende Infrastrukturausgaben umgewandelt. Die Entscheidung der Carnegie Mellon University, VEX V5-Visionsensormodule in ihre K-12-Programme 2025 einzubetten, veranschaulicht, wie fortgeschrittene Wahrnehmung Einzug in die frühe Bildung hält. Standardisierte Curricula schaffen vorhersehbare Beschaffungszyklen, die es Anbietern ermöglichen, Werkzeugkosten zu amortisieren und die Produktion zu skalieren. Längsschnittstudien zeigen, dass praxisnahe Robotik die Testergebnisse in problemlösungsorientierten Bereichen im Vergleich zum traditionellen Unterricht verbessert. Da Schulbezirke mehrjährige Verträge abschließen, sichert der Markt für programmierbare Roboter eine stetige Umsatztransparenz und ermutigt Newcomer, in zweckgebundene Bildungsplattformen zu investieren.

Sinkende Lithium-Ionen-Akkupreise ermöglichen leichtere netzunabhängige Bausätze

Handelsübliche Akkuzellen, die aus der Elektrofahrzeug-Lieferkette bezogen werden, haben die Kosten pro Wattstunde gesenkt und die Energiedichte verbessert. Leichtere Chassis-Designs ermöglichen nun den ganztägigen Unterrichtsbetrieb ohne Stromkabel und senken die Infrastrukturkosten im Zusammenhang mit festen Ladestationen. Portable Bausätze erweitern zudem die adressierbare Basis auf Nachmittagsprogramme und Fernlernumgebungen. Preiselastizitätsdaten aus Schulbezirksausschreibungen 2024 zeigen eine direkte Korrelation zwischen niedrigeren Akkupack-Kosten und Bestellmengen für Einsteiger-Robotikbausätze und stärken volumenbasierte Kaufverhandlungen.

Breite Verfügbarkeit von Open-Source-Mikrocontroller-Boards

Community-gestützte Boards wie Arduino, Raspberry Pi und ESP32 bieten kostengünstige Prototyping-Kerne, die vielen Einsteiger-programmierbaren Robotern zugrunde liegen. Ihre umfangreichen Bibliotheken verkürzen Entwicklungszyklen und ermöglichen es Pädagogen, Projekte an bestehenden Informatik-Lehrplänen auszurichten. Arduinos Alvik-Bausatz, zum Preis von EUR 169,95 (USD 182,40), bündelt WLAN, Bluetooth und mehrsprachige IDE-Unterstützung und demonstriert, wie Open-Source-Ökosysteme in schlüsselfertige Lernlösungen übersetzt werden. Die Kommodifizierung von Controllern verringert die Leistungsunterschiede zwischen Premium- und Budget-Marken und intensiviert den Wettbewerb um Softwareinhalte und Kundensupport.

KI-on-Edge-Chips ermöglichen bordeigene Bild- und Sprachverarbeitung

In Mikrocontroller eingebettete neuronale Verarbeitungseinheiten eliminieren Latenz- und Datenschutzrisiken, die mit Cloud-Inferenz verbunden sind. EdgeCortix prognostizierte, dass 2024 der Wendepunkt für On-Device-KI sein würde, und nachfolgende Silizium-Veröffentlichungen bestätigen den Trend. NXPs Übernahme von Kinara für USD 307 Millionen sichert proprietäre Inferenz-Engines für seinen Embedded-Katalog und ermöglicht es OEMs, sich durch Echtzeit-Bild- und Sprachfunktionen zu differenzieren. Unterrichtsroboter können jetzt Laborausrüstung erkennen, Sprachbefehlen folgen und sich an dynamische Hindernisse anpassen, was den pädagogischen Wert erheblich steigert und Premium-Einheitspreise rechtfertigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anfängliche Investitionskosten gegenüber sich rasch entwickelnden Funktionsumfängen | -1.6% | Global, insbesondere in kostensensiblen Bildungsmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an unterrichtstauglichen Programmierlehrkräften | -2.1% | Global, akut in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Sicherheitszertifizierung für Haushaltsroboter | -1.3% | Nordamerika und EU-Regulierungsmärkte | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei kleinserienspezifischen Aktuatoren | -1.8% | Global, konzentriert in spezialisierten Komponentenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfängliche Investitionskosten gegenüber sich rasch entwickelnden Funktionsumfängen

Schulbezirke sehen sich mit Haushaltszyklen konfrontiert, die Spezifikationen für drei bis fünf Jahre festschreiben, während Robotikplattformen jährlich aktualisiert werden. Käufer befürchten technologische Veralterung und verzögern häufig Anschaffungen, bis standardisierte Funktions-Baselines entstehen. Abonnementmodelle, die Hardware-Auffrischungsoptionen bündeln, beginnen dieses Risiko zu mindern, erfordern jedoch neue Beschaffungsrichtlinien. Die Diskrepanz zwischen Genehmigungszeiträumen für Investitionskapital und rasanter Komponenteninnovation dämpft die unmittelbare Nachfrage, insbesondere in Märkten mit eingeschränkten Bildungsbudgets.

Mangel an unterrichtstauglichen Programmierlehrkräften

Die rasche Curriculumausweitung hat die Lehrerausbildungs-Pipelines überholt. Die Carnegie Mellon Universitys Robotics Academy berichtet von mehrjährigen Wartelisten für Zertifizierungskurse, was die Kapazitätsproblematik unterstreicht. Ohne qualifizierte Lehrbegleiter nutzen Schulen gekaufte Bausätze unzureichend, was Folgebestellungen und Mundpropaganda-Dynamik reduziert. Branchenkonsortien investieren in asynchrone Micro-Credential-Programme, doch das Lehrkräftedefizit bleibt eine langfristige Bremse für den Markt für programmierbare Roboter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Grundlagen treiben Umsatzströme an

Hardware erzielte im Jahr 2025 einen Marktanteil von 63,65 % am Markt für programmierbare Roboter, was die Kapitalintensität mechanischer Baugruppen, Sensoren und Antriebssysteme widerspiegelt. Die Marktgröße für programmierbare Roboter im Bereich Hardware überstieg USD 3,07 Milliarden und wird voraussichtlich parallel zu Lehrplanvorgaben wachsen, die Roboter als langlebige Anlagegüter betrachten. Modulare Chassis und standardisierte Sensorbuchsen senken den Integrationsaufwand und ermöglichen klassenübergreifende Wiederverwendbarkeit.

Software, obwohl kleiner im Umsatz, erzielt Margen von über 70 % für Anbieter, die Abonnement-Upgrades anbieten. Dienstleistungen, mit einer CAGR von 15,18 %, monetarisieren Trainingsstunden, Unterrichtsplanbibliotheken und erweiterte Garantien und bieten wiederkehrende Cashflows, die die Hardware-Saisonalität glätten. Einrichtungen benchmarken zunehmend die Gesamtbetriebskosten, was Lieferanten dazu veranlasst, Hardware, Cloud-Dashboards und Lehrerfortbildungsguthaben in einheitliche Verträge zu bündeln. Im Prognosezeitraum werden Anbieter, die einmalige Hardware-Gewinne in annuitätsartige Serviceumsätze umwandeln können, die Konkurrenz übertreffen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Mobilitätstyp: Radplattformen dominieren trotz Humanoid-Innovation

Radroboter behielten im Jahr 2025 einen Marktanteil von 48,85 % am Markt für programmierbare Roboter, da ihre geringe Teileanzahl und ihr klassenzimmersicheres Profil eine sofortige Inbetriebnahme ermöglichen. Das Segment profitiert von reichlich verfügbaren handelsüblichen Antriebsstrangkomponenten, was die durchschnittlichen Verkaufspreise innerhalb der Förderschwellen öffentlicher Schulen hält.

Dennoch sollen humanoide und andere Beinsysteme einen wachsenden Anteil an der Marktgröße für programmierbare Roboter gewinnen und mit einer CAGR von 15,74 % wachsen, da Aktuatorpreise sinken und Steuerungsalgorithmen reifen. Ingenieurstudiengänge in Europa übernehmen zunehmend bipedal Bausätze, um Gangplanungs- und Kraftrückkopplungsprinzipien zu lehren, was auf einen Nachfrageübertrag aus Unterhaltungs- und Gesundheitspiloten hindeutet. Anbieter, die Plattformfamilien anbieten, die Rad-, Raupen- und Beinsysteme umfassen, können fortgeschrittene Modelle upsellen, wenn Schüler Fortschritte machen, und Einrichtungen in Markenökosysteme einschließen.

Nach Programmierumgebung: Zugänglichkeit versus professionelle Raffinesse

Grafische Drag-and-Drop-Benutzeroberflächen hielten im Jahr 2025 einen Anteil von 56,55 %, und ihre intuitiven Blöcke bleiben für Erstprogrammierer unverzichtbar. ROS-basierte Stacks sollen das Segment jedoch überholen und mit einer CAGR von 16,88 % wachsen, da Universitäten ihre Lehrpläne an industriellen Werkzeugen ausrichten.

Die dem Markt für programmierbare Roboter zugeschriebene Marktgröße für ROS-Bausätze soll sich bis 2031 verdoppeln und Bildungs- und professionelle Einsatzwege verbinden. Hybridplattformen werden jetzt mit Dual-Mode-IDEs geliefert, die es Schülern ermöglichen, zwischen Block-Codierung und Python zu wechseln und die Lernkontinuität zu bewahren. Markteinsteiger, die IDE-Erweiterbarkeit, Cloud-Kollaboration und KI-Code-Vervollständigungs-Engines betonen, sind bereit, Marktanteile von etablierten Unternehmen zu gewinnen, die auf statische grafische Umgebungen beschränkt sind.

Nach Anwendung: Bildungsführerschaft sieht sich Forschungsbeschleunigung gegenüber

Bildung generierte im Jahr 2025 47,65 % des Umsatzes im Markt für programmierbare Roboter und festigte seine Rolle als Ankervertikale. Standardisierte Beschaffungsrahmen rationalisieren Rollouts auf Bezirksebene, und mehrstufige Unterrichtspakete fördern Verlängerungsbestellungen.

Forschung und Prototypentwicklung werden mit einer CAGR von 16,72 % einen zunehmenden Anteil an der Marktgröße für programmierbare Roboter auf sich ziehen, da erschwingliche Manipulationsarme und Sensorsätze kleinere Labore erreichen. Wechselwirkungen entstehen, da Durchbrüche bei Forschungsrobotern über modulare Add-on-Pakete in Unterrichtsbausätze zurückfließen. Unterhaltungs- und Haushaltssegmente bleiben embryonal, wirken aber als Marketingtrichter, die Verbraucher mit Markenökosystemen vertraut machen und später Kaufentscheidungen in formellen Bildungsumgebungen lenken.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endbenutzer: K-12-Grundlage unterstützt Hochschulwachstum

K-12-Einrichtungen erfassten im Jahr 2025 42,10 % des Marktanteils für programmierbare Roboter, angetrieben durch föderale und staatliche MINT-Förderströme. Das Engagement auf dieser Ebene sät Markentreue, eine Tatsache, die Anbieter durch Zertifizierungsabzeichen und Schülerwettbewerbe ausnutzen.

Hochschulen und Forschungszentren, die mit einer CAGR von 16,02 % expandieren, fordern offene Architekturen und industrielle Sensoren zur Unterstützung der Experimentation auf Abschlussarbeitsniveau. OEMs, die mit Upgrade-Pfaden und akademischen Preisbündeln reagieren, werden ihren Wallet Share im gesamten Bildungskontinuum steigern. Hobbyisten- und Maker-Communities, obwohl kleiner im Umsatz, beeinflussen Produkt-Roadmaps durch schnelle Open-Source-Innovationszyklen und dienen als Beta-Testgelände für neue Module.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 37,35 % am Markt für programmierbare Roboter, gestützt durch robuste Bildungsfinanzierung auf Bezirksebene und erweiterte Robotikzuschüsse der Nationalen Wissenschaftsstiftung. Sicherheitsrahmen wie UL 3300 und ISO 13482 beschleunigen die Markteinführungszeit im Klassenzimmer, indem sie Compliance-Wege klären. Anbieter nutzen umfangreiche Wiederverkäufernetzwerke und schulbasierte Demonstrationsprogramme, um Verkaufszyklen zu verkürzen. Kanadas industriepolitische Ausrichtung auf fortgeschrittene Fertigung und Mexikos Integration in nordamerikanische Lieferketten unterstützen die regionale Komponentenbeschaffung und mildern die Zollexposition.

Asien-Pazifik wird voraussichtlich eine CAGR von 16,42 % erzielen, die weltweit schnellste, da China USD 138 Milliarden für die Robotikbeschleunigung mobilisiert und Ausbildungseinrichtungen in allen Provinzhauptstädten einrichtet. Südkoreas Infrastrukturprogramm im Wert von KRW 200 Milliarden und Japans Neue Roboterstrategie lenken Kapital in Richtung inländischer OEMs und stärken die Belastbarkeit der lokalen Versorgungsbasis. Indiens Nationale Bildungspolitik betont die Programmierausbildung ab der sechsten Klasse und erschließt eine riesige inkrementelle Lernkohorte. Regionale Anbieter nutzen die Nähe zu Halbleiterfabriken und Akkuwerken aus und ermöglichen wettbewerbsfähige Preisgestaltung ohne Abstriche bei den Funktionsumfängen.

Europa verzeichnet ein stetiges Wachstum, verankert durch Horizon Europes Innovationsbudget von EUR 100 Milliarden und die Mittelzuweisungen der deutschen Hightech-Strategie 2025. Die Smart-Machines-Strategie 2035 des Vereinigten Königreichs prognostiziert eine Bruttowertschöpfung von GBP 150 Milliarden im Robotikbereich und bietet einen langen Horizont für Investitionen in Bildungstechnologie. Jedoch fügen strenge Aktualisierungen der Allgemeinen Produktsicherheitsverordnung Compliance-Kosten hinzu, was Lieferanten mit dedizierten Regulatory-Affairs-Teams begünstigt. Paneuropäische Robotikwettbewerbe fördern die Ökosystemzusammenarbeit und treiben indirekt die grenzüberschreitende Standardisierung von Bausätzen voran.

Wettbewerbslandschaft

Der Markt für programmierbare Roboter ist mäßig fragmentiert. LEGO Education und VEX Robotics nutzen jahrzehntelange Beziehungen zu Pädagogen, proprietäre Bausteine und globale Schülerturniere, um Marktanteile zu verteidigen. Aufkommende chinesische OEMs treten durch Kostenführerschaft ein und bündeln inländisch beschaffte Edge-KI-Chips, um Exportkontrollrisiken zu umgehen. Mittelständische Anbieter differenzieren sich durch vertikale Integration; beispielsweise bettet NXPs Kinara-Übernahme Neuro-Inferenz-Fähigkeiten direkt in Controller-Boards ein, reduziert die Stücklistenanzahl und schließt Design-Win-Kunden an proprietäres Silizium.

Strategische Partnerschaften prägen die Wettbewerbsdynamik. Hardwarehersteller verbünden sich mit Lehrplanverlagen, um standardsbasierte Unterrichtsbibliotheken zu bündeln und den Einarbeitungsaufwand für Lehrkräfte zu reduzieren. Halbleiterunternehmen umwerben Robotik-OEMs mit Referenzdesigns, die die Markteinführungszeit für KI-fähige Modelle verkürzen. Regulierung beeinflusst auch den Wettbewerb: FDA 510(k)-Zulassungen für Serviceroboterplattformen, wie das HYDROS-System, verleihen im Gesundheitsbereich einen First-Mover-Vorteil. [4]US-amerikanische Lebens- und Arzneimittelbehörde, „510(k)-Zusammenfassung für das HYDROS-Robotersystem”, fda.gov

Die Belastbarkeit der Lieferkette ist ein aufkommendes Schlachtfeld. Anbieter investieren in die doppelte Bezugsquellenstrategie für Motoren und Dauermagnete ohne seltene Erden, um geopolitische Exposition zu mindern. Hersteller, die transparente Rückverfolgbarkeit und lokale Montagefähigkeiten nachweisen, gewinnen zunehmend Aufträge im öffentlichen Sektor, da Bildungsbehörden der Beschaffungssouveränität Priorität einräumen.

Marktführer in der Branche für programmierbare Roboter

Lego Group

iRobot Corp.

SoftBank Robotics

UBTECH Robotics

VEX Robotics (Innovation First)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: NXP Semiconductors übernahm Kinara für USD 307 Millionen, um Edge-KI-geistiges Eigentum zu vertiefen, die vertikale Integration zu stärken und Silizium-Design-Slots in programmierbaren Robotern der nächsten Generation zu sichern.

- Januar 2025: Chinas Nationale Entwicklungs- und Reformkommission (NDRC) lancierte einen USD 138 Milliarden schweren, 20-jährigen Investitionsfonds für Robotik und KI und signalisierte damit eine langfristige Unterstützung der inländischen Lieferkette, die den globalen Wettbewerb intensivieren wird.

- Januar 2025: iRobot präsentierte vorläufige Ergebnisse für Q4 2024 mit einem Umsatz von USD 171 Millionen und buchte eine Bestandsbelastung von USD 8 Millionen, während das Unternehmen auf neue Plattformeinführungen umschwenkt und damit die Bestandsmanagement-Herausforderungen in der schnellzyklischen Verbraucherrobotik veranschaulicht.

- Dezember 2024: Südkorea verabschiedete das KI-Rahmengesetz, das die Governance für KI-Systeme mit hohem Einfluss regelt und Compliance-Benchmarks für Anbieter von Bildungsrobotern setzt, die in den koreanischen Markt eintreten.

Berichtsumfang des globalen Marktes für programmierbare Roboter

Ein programmierbarer Roboter ist ein Gerät, das verschiedene automatisierte Funktionen ausführt, die normalerweise durch Programme oder Fernsteuerung zugeschrieben werden. Diese programmierbaren Robotikbausätze, von einfachen ferngesteuerten bis hin zu PC-gesteuerten Robotern, werden in Bildung, Unterhaltung und Forschung sowie anderen Anwendungen eingesetzt.

| Hardware |

| Software |

| Dienstleistungen |

| Radbasiert |

| Raupenbasiert |

| Beinbasiert/Humanoid |

| Modular/Rekonfigurierbar |

| Grafisch (Scratch/Blockbasiert) |

| Skriptbasiert (Python/C/C++) |

| ROS-basiert |

| Bildung |

| Unterhaltung |

| Haushaltsaufgaben |

| Forschung und Prototypentwicklung |

| K-12-Schulen |

| Hochschulen und Forschungslabore |

| Verbraucher (Heimwerker/Hobbyisten) |

| Freizeitparks und Ausstellungszentren |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| VAE | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Mobilitätstyp | Radbasiert | ||

| Raupenbasiert | |||

| Beinbasiert/Humanoid | |||

| Modular/Rekonfigurierbar | |||

| Nach Programmierumgebung | Grafisch (Scratch/Blockbasiert) | ||

| Skriptbasiert (Python/C/C++) | |||

| ROS-basiert | |||

| Nach Anwendung | Bildung | ||

| Unterhaltung | |||

| Haushaltsaufgaben | |||

| Forschung und Prototypentwicklung | |||

| Nach Endbenutzer | K-12-Schulen | ||

| Hochschulen und Forschungslabore | |||

| Verbraucher (Heimwerker/Hobbyisten) | |||

| Freizeitparks und Ausstellungszentren | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| VAE | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für programmierbare Roboter?

Der Markt für programmierbare Roboter steht im Jahr 2026 bei USD 5,55 Milliarden und soll bis 2031 auf USD 11,12 Milliarden bei einer CAGR von 14,92 % wachsen.

Welches Anwendungssegment expandiert am schnellsten?

Anwendungen in Forschung und Prototypentwicklung werden bis 2031 mit einer CAGR von 16,72 % expandieren und damit die Bildung in prozentualen Wachstumsbegriffen übertreffen.

Warum dominieren Radroboter den Einsatz im Klassenzimmer?

Radplattformen bieten eine Balance aus niedrigen Kosten, mechanischer Einfachheit und Sicherheit, ermöglichen eine sofortige Inbetriebnahme ohne spezialisierte Einrichtungen und machten im Jahr 2025 48,85 % des Marktanteils aus.

Wie unterscheidet sich Asien-Pazifik von Nordamerika beim Wachstum?

Asien-Pazifik wird bis 2031 mit einer CAGR von 16,42 % wachsen, fast doppelt so schnell wie Nordamerika, angetrieben durch Chinas Robotik-Investitionsprogramm im Wert von USD 138 Milliarden.

Welche Rolle spielen Edge-KI-Chips bei der Marktexpansion?

Integrierte neuronale Verarbeitungseinheiten ermöglichen bordeigene Bild- und Sprachverarbeitung, steigern den pädagogischen Wert und beschleunigen die Akzeptanz mit einem Aufschlag von +3,2 % auf die prognostizierte CAGR.

Was sind die wesentlichen Hürden für eine breitere Einführung in Schulen?

Hohe anfängliche Investitionsausgaben und ein Mangel an ausgebildeten Programmierlehrkräften bleiben die zwei bedeutendsten Hemmnisse und belasten die CAGR um jeweils –1,6 % und –2,1 %.

Seite zuletzt aktualisiert am: