Größe und Marktanteil des Europa-Marktes für Speicherprogrammierbare Steuerungen (SPS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

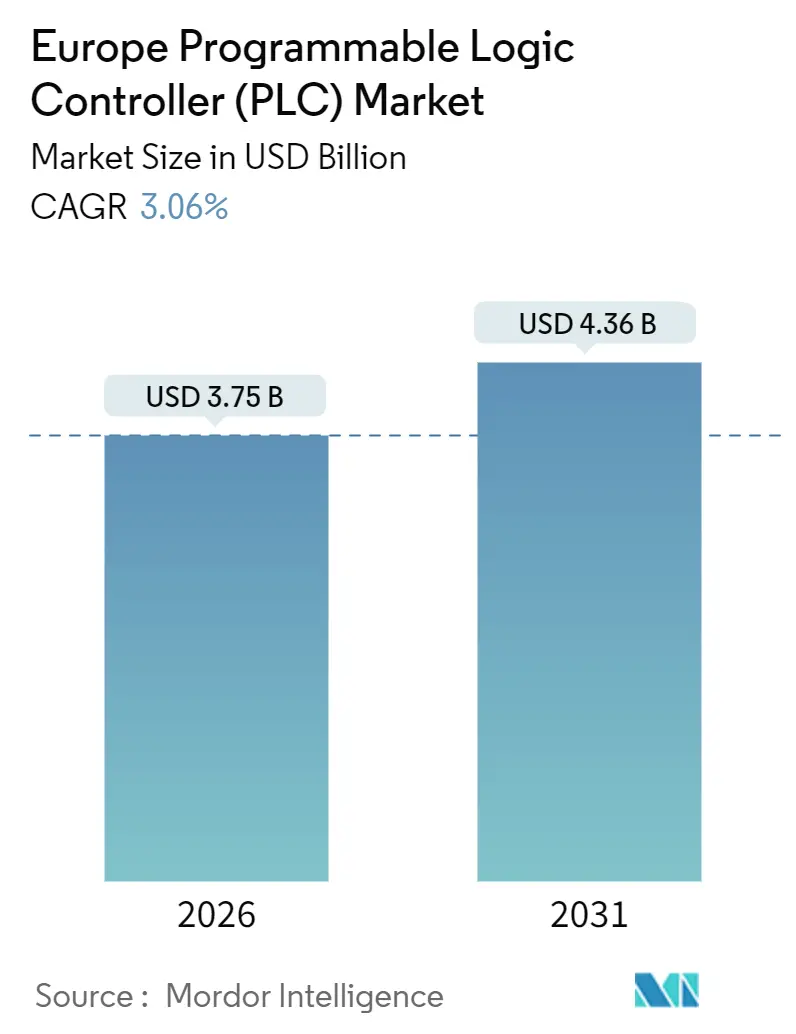

| Marktgröße (2026) | 3.75 Milliarden US-Dollar |

| Marktgröße (2031) | 4.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europa-Marktes für Speicherprogrammierbare Steuerungen (SPS) von Mordor Intelligence

Der Europa-Markt für Speicherprogrammierbare Steuerungen (SPS) erreichte im Jahr 2026 eine Größe von USD 3,75 Milliarden und soll bis 2031 auf USD 4,36 Milliarden anwachsen, was einer CAGR von 3,06% über den Prognosezeitraum entspricht. Eine solide Nachfrage kommt aus Brownfield-Nachrüstungen in Deutschland, Frankreich und Italien, wo veraltete Relaistechnik durch vernetzte Steuerungen ersetzt wird, die Echtzeit-Daten an Unternehmenssysteme übermitteln. Edge-fähige SPSen, die deterministische Steuerung mit geräteinterner Analytik kombinieren, gewinnen an Bedeutung, da Fabriken Referenzarchitekturen der Industrie 4.0 einführen. Sicherheitsbewertete Varianten, die nach IEC 61508 und ISO 26262 zertifiziert sind, verzeichnen die schnellste Verbreitung, da die EU-Maschinenverordnung 2023/1230 höhere Anforderungen an das Leistungsniveau für kollaborative Roboterzellen vorschreibt, die nach Januar 2027 eingeführt werden. Die Volatilität der Lieferzeiten für Komponenten, die während des Chipmangels 2021–2022 deutlich wurde, lässt dank der durch den Europäischen Chips-Akt ausgelösten Kapazitätserweiterungen nach, während der Mangel an Fachkräften in der strukturierten Textprogrammierung in Osteuropa weiterhin ein Engpass bleibt. Über alle Trends hinweg schwenkt der europäische SPS-Markt stetig von reiner Bewegungssteuerung hin zu eng integrierten Arbeitsbereichen für Sicherheit, Datenverarbeitung und Energiemanagement um.

Wichtigste Erkenntnisse des Berichts

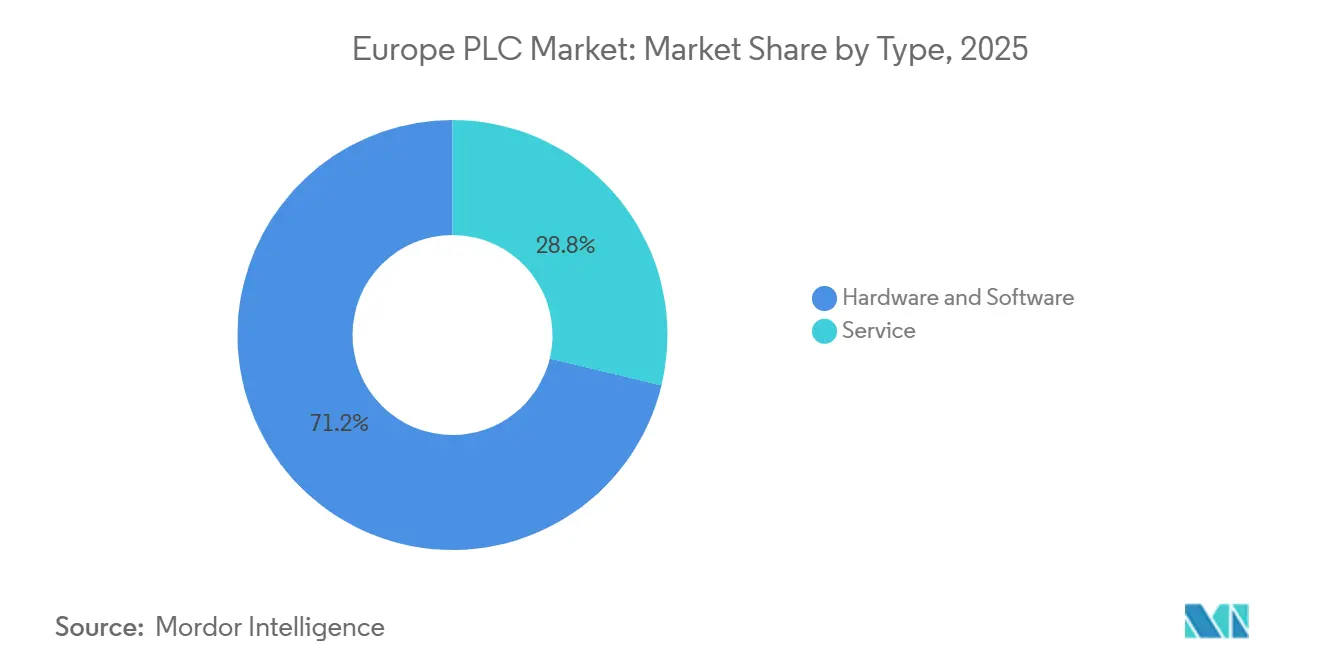

- Nach Typ hielten Mittlere SPSen im Jahr 2025 einen Marktanteil von 34,83% am europäischen SPS-Markt, während Nano-SPSen bis 2031 mit einer CAGR von 4,46% zulegen.

- Nach Architektur entfielen im Jahr 2025 41,27% des europäischen SPS-Marktvolumens auf modulare Plattformen, während für Soft-SPSen eine Expansion mit einer CAGR von 4,51% prognostiziert wird.

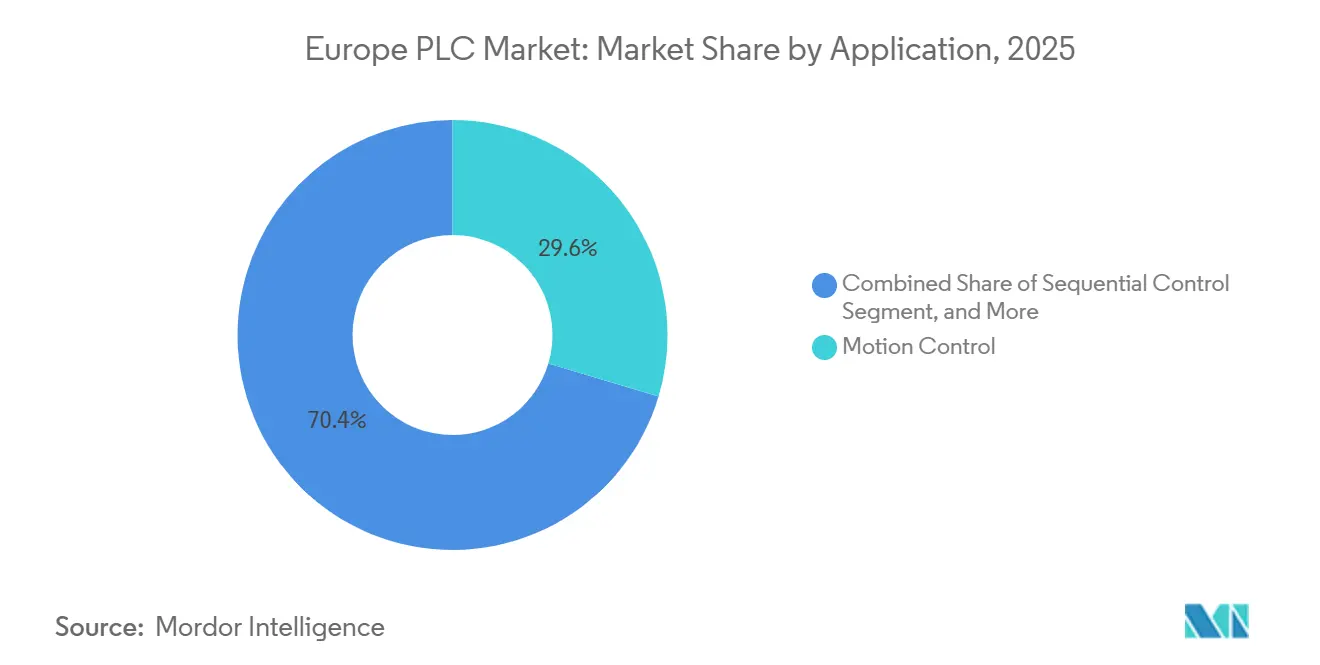

- Nach Anwendung dominierte Bewegungssteuerung im Jahr 2025 mit einem Umsatzanteil von 29,62%; für Sicherheitslogik wird zwischen 2026 und 2031 ein Anstieg mit einer CAGR von 4,96% prognostiziert.

- Nach Endbenutzer führte der Automobilsektor im Jahr 2025 mit 27,14% der Nachfrage, doch die Pharmawirtschaft soll mit einer CAGR von 4,71% bis 2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Europa-Markt für Speicherprogrammierbare Steuerungen (SPS)

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigte Einführung von Industrie 4.0 und Initiativen zur intelligenten Fabrik | +0.80% | Deutschland, Frankreich, Italien, Niederlande, mit Ausstrahlungseffekten auf die Visegrád-Gruppe | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Automatisierungssystemen in der Fertigung | +0.70% | Gesamteuropäisch, konzentriert in der Automobil- und Pharmabranche | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach energieeffizienten Produktionslinien | +0.50% | Deutschland, nordische Länder, Belgien, angetrieben durch die CO₂-Bepreisung im Rahmen des EU-EHS | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen in Produktionslinien für Elektrofahrzeuge in der Automobilindustrie | +0.60% | Deutschland, Frankreich, Spanien, Ungarn, Polen | Kurzfristig (≤ 2 Jahre) |

| Von der EU finanzierte Digitale Innovationszentren fördern die SPS-Integration in KMU | +0.40% | Süd- und Osteuropa, ländliche Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Anreize des Europäischen Chips-Akts nach 2024 katalysieren das Onshoring der SPS-Chip-Fertigung | +0.30% | Deutschland, Frankreich, Italien, Irland (Standorte von Halbleiterfabriken) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Industrie 4.0 und Initiativen zur intelligenten Fabrik

Große Hersteller in Deutschland, Frankreich und Italien wechselten 2025 von Pilotprojekten zu skalierten Rollouts, wobei 68% der deutschen Betriebe mit mehr als 250 Mitarbeitern mindestens eine Nachrüstung meldeten, die Legacy-SPSen mit cloudbasierten MES-Plattformen verbindet.[1]Plattform Industrie 4.0, "Jahresbericht 2025," plattform-i40.de Nationale Förderprogramme wie Frankreichs Industrie du Futur und Italiens Transizione 4.0 gewähren Steuergutschriften oder Hyperdepreciation auf vernetzte Maschinen, jedoch nur wenn SPSen OPC UA-Server für die Interoperabilität bereitstellen.[2]Französisches Ministerium für Wirtschaft und Finanzen, "Industrie du Futur," economie.gouv.fr Mittel aus Horizont Europa leiten EUR 95 Millionen (USD 111,2 Millionen) in KI-gestützte Predictive-Maintenance-Pilotprojekte in den Jahren 2024–2025 und beschleunigen Edge-Analytik-Module auf Controller-Backplanes. Spaniens Automobil-PERTE-Programm reserviert Automatisierungsförderungen für Batterielinien von Elektrofahrzeugen, die SIL 3-Sicherheits-SPSen benötigen. Gemeinsam vertiefen diese Maßnahmen die Digitalisierung und etablieren SPSen als zentrale Datenknoten auf dem Shopfloor.

Zunehmende Einführung von Automatisierungssystemen in der Fertigung

Der EU-Fahrzeugausstoß erreichte 2025 12,8 Millionen Einheiten, wobei Elektrofahrzeug- und Plug-in-Hybrid-Fahrzeug-Modelle einen Anteil von 28% ausmachten; jede elektrifizierte Variante benötigt 15–20% mehr SPS-gesteuerte Stationen als ein Fahrzeug mit Verbrennungsmotor. Die Pharmakapazität wurde um 11% erweitert, da Novo Nordisk und andere Unternehmen die Biologika-Produktion hochfuhren und dabei elektronische Aufzeichnungsfunktionen auf Controller-Ebene installierten, die FDA 21 CFR Part 11 und EU-GMP-Anhang 11 erfüllen. Lebensmittelverarbeiter rüsteten Relaislogik auf SPSen um, die HACCP-Parameter sekündlich protokollieren und damit die ab Januar 2025 geltenden EFSA-Hygienevorschriften erfüllen.[3]Europäischer Verband der nationalen Instandhaltungsgesellschaften, "Instandhaltungsumfrage 2025," efnms.eu Chemieunternehmen im Rhein-Ruhr-Gebiet investierten 2025 EUR 890 Millionen, um DCS-Inseln durch modulare SPSen zu ersetzen, die der NAMUR NE 148 für eine schnellere ingenieurtechnische Wiederverwendung entsprechen. Wasserversorgungsunternehmen in den Niederlanden und Belgien installierten 2.300 Steuerungen für die Echtzeit-Überwachung von Mischwasserüberläufen und erfüllen damit neue Abwasserrichtlinien.

Steigende Nachfrage nach energieeffizienten Produktionslinien

Die CO₂-Preise im Rahmen des EU-EHS erreichten im dritten Quartal 2025 EUR 85 pro Tonne, was Hersteller veranlasste, Kompressoren, Kältemaschinen und Frequenzumrichter unter SPS-Aufsicht nachzurüsten. Die deutschen Industriestromkosten erreichten 2025 EUR 0,21 pro Kilowattstunde, was Automobilzulieferer dazu veranlasste, S7-1500-Energiemanagementsblöcke einzusetzen, die unkritische Lasten während der Spitzentarife reduzieren. Die Ökodesign-Verordnung für nachhaltige Produkte verpflichtet Maschinen über 50 kW zur Meldung der Leistung je Aktor, was Controller-Anbieter zwingt, granulare Energiezähler zu integrieren. Schneider Electric erzielte einen Chemie-Nachrüstauftrag im Wert von EUR 78 Millionen durch die Bündelung der IEC 61499-Steuerung mit Energieanalytik und einem Ziel der Senkung des spezifischen Verbrauchs um 12%. Nordische Zellstofffabriken verwenden ABB-SPSen, um Aufschlussanlagen-Lasten in Stunden mit negativen Preisen zu verlagern, wenn die Windkraftproduktion Spitzenwerte erreicht.

Steigende Investitionen in Produktionslinien für Elektrofahrzeuge in der Automobilindustrie

BMWs Werk in Debrecen wird 2026 die Serienproduktion mit 96 Sicherheits-SPSen und 340 Standardeinheiten in der Batterie- und Karosseriefertigung aufnehmen. Mercedes-Benz budgetierte 2025 EUR 1,3 Milliarden für die Umrüstung des Werks Rastatt und installierte dabei GuardLogix-SPSen für Kobot-Zellen. Renaults ElectriCity-Hub setzte 520 Modicon M580 mit OPC UA-Anbindung an SAP MES ein und gewährleistet damit die Rückverfolgbarkeit gemäß ISO 22163. Northvolts Gigafabrik in Skellefteå setzt auf 280 ABB-Steuerungen für ±2 µm-Elektrodenbeschichtungstoleranzen. Die öffentlich-private Erfassung durch die Europäische Batterieallianz zählt bis 2025 angekündigte Zellinvestitionen in Höhe von EUR 38 Milliarden (USD 44,46 Milliarden), was EUR 8–12 Millionen an SPS-Hardware pro GWh entspricht.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmender Wettbewerb durch Industrie-PCs und Edge-Controller | -0.40% | Deutschland, Benelux, Nordische Länder (Hightech-Fertigungscluster) | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Investitionsausgaben für die Modernisierung von Legacy-Systemen | -0.50% | Süd- und Osteuropa, KMU-dominierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Belastung durch die Einhaltung von Cybersicherheitsvorschriften gemäß EU-NIS2-Richtlinie | -0.30% | Gesamteuropäisch, kritische Infrastruktursektoren | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der IEC 61131-3-Programmierung in Osteuropa | -0.40% | Polen, Tschechische Republik, Rumänien, Ungarn | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch Industrie-PCs und Edge-Controller

Die Lieferungen von Industrie-PCs in europäische Fabriken stiegen 2025 um 18%, da Advantech, Beckhoff und Kontron x86-Hardware anboten, die SPS-Logik, HMI und Analytik in einem Gerät vereint. Time-Sensitive Networking gemäß IEEE 802.1Qbv liefert nun Submillisekunden-Determinismus auf handelsüblichen Switches und untergräbt damit den Zykluszeit-Vorteil traditioneller Racks. Beckhoffs TwinCAT-Software-SPS erreichte im Bereich der diskreten Automatisierung einen Marktanteil von 9%, begünstigt durch Ingenieure, die C++ gegenüber der Kontaktplanlogik bevorzugen. Allerdings erschweren vierteljährliche Windows- oder Linux-Patches die Validierung in Pharmabetrieben, die von Annex 11 geregelt werden, was Hardware-SPSen einen Sicherheitsvorteil durch Einfachheit verleiht.

Hohe anfängliche Investitionsausgaben für die Modernisierung von Legacy-Systemen

Eine EFNMS-Umfrage aus dem Jahr 2025 ergab, dass 43% der Betriebe in Italien, Spanien und Portugal Steuerungen betreiben, die im Durchschnitt 17 Jahre alt sind, wobei Ersatzkosten von EUR 1.200–2.800 (USD 1.404–3.280) pro Achse anfallen – ein Aufwand, den viele KMU nicht aus eigenen Mitteln finanzieren können. Die Migration von Siemens S5- oder Allen-Bradley PLC-5-Code nach IEC 61131-3 kann EUR 450–650 pro Ingenieurstunde kosten, was Aktualisierungen abschreckt. Die Cybersicherheitsklausel der EU-Maschinenverordnung 2027 schreibt verschlüsselte Protokolle vor, bietet jedoch keine Fördermittel, sodass finanziell angespannte Integratoren zwischen Compliance und Produktivität abwägen müssen. Die spanischen Tier-2-Automobilzulieferer tragen einen Automatisierungsrückstand von EUR 3,2 Millionen (USD 3,74 Millionen) pro Werk und riskieren eine Auslistung, wenn sie bis 2027 keine OPC UA-Konnektivität vorweisen können. Osteuropäische Lohnfertiger arbeiten mit Bruttomargen von 4–7% und verzögern die SPS-Modernisierung, bis sie EIB-Darlehen sichern, die eine ISO 50001-Zertifizierung erfordern, was eine zirkuläre Finanzierungshürde schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Nano-SPSen fördern modulare Maschinenkonzepte

Mittlere Steuerungen dominierten den Europa-Markt für Speicherprogrammierbare Steuerungen (SPS) mit einem Marktanteil von 34,83% im Jahr 2025 und bilden das Rückgrat von Produktionslinien mit 50–500 E/A-Punkten. Das Europa-Marktvolumen für Speicherprogrammierbare Steuerungen (SPS) bei Nano-Varianten wächst mit einer CAGR von 4,46% am schnellsten, angetrieben von Maschinenbauern, die Briefmarken-große Steuerungen in Plug-and-Produce-Zellen integrieren. Hersteller schätzen Nano-Geräte wegen ihres Stromverbrauchs von 3–8 Watt bei Energielabel-Audits und ihrer DIN-Schienenbreiten unter 25 Millimetern, die die Schaltschranktiefe reduzieren. Große SPSen bleiben Standardlösungen in der Raffination und Zellstoffherstellung, verlieren jedoch langsam Boden an verteilte Architekturen, die die Logik auf kleinere Knoten aufteilen.

Siemens' S7-1200 Nano, 2025 eingeführt, wird direkt auf der DIN-Schiene ohne separates Netzteil montiert und spricht Export-OEMs an, die durch Containertarife unter Druck stehen. Rockwells Micro800-Linie integriert ein 2,4-Zoll-HMI ins Gehäuse und senkt die Stücklistenkosten für Autowaschanlagen- und Wäschereigeräte. ABBs AC500-S integriert SIL 3-Sicherheit in einer Breite von 90 mm und reduziert die Schaltschrankverdrahtung um 35%. Es wird erwartet, dass das Nano-Wachstum das Gesamtwachstum des Europa-Marktes für Speicherprogrammierbare Steuerungen (SPS) über 2028 hinaus übertrifft, da PackML-konforme Module in Pharma- und Konsumgüterfabriken zunehmen.

Nach Architektur: Modulare Racks behaupten die Führung, während Soft-SPSen an Fahrt gewinnen

Modulare Konfigurationen entfielen 2025 auf 41,27% des Europa-Marktes für Speicherprogrammierbare Steuerungen (SPS), da Anwender in der Chemie- und Pharmaindustrie E/A unter der Prüfung von Annex 11 im laufenden Betrieb austauschen müssen. Kompakte All-in-One-Geräte bleiben für Pumpstationen und HLK-Luftbehandlungsgeräte beliebt, verlieren jedoch Marktanteile dort, wo eine künftige Erweiterung wahrscheinlich ist. Rack-Mount-Varianten bleiben in Brownfield-Raffinerien erhalten, wo 19-Zoll-Schränke wiederverwendet werden können, was 40% der mechanischen Umrüstungszeit einspart.

Soft-SPS-Installationen steigen unterdessen mit einer CAGR von 4,51%, da Unternehmen Steuerungslogik auf Industrie-PCs ausführen, um SCADA und deterministische Aufgaben in einem Chassis zu vereinen. CODESYS-Laufzeitlizenzen kosten EUR 350–650 (USD 410–760) gegenüber EUR 2.800–4.200 (USD 3.280–4.914) für Hardware-Äquivalente – ein überzeugender Unterschied, wenn Zykluszeiten durch TSN aufrechterhalten werden können. Schneiders Modicon M580 ePAC, der Standard- und Sicherheitslogik kombiniert, sicherte sich 2025 einen Anteil von 18% am europäischen Sicherheits-SPS-Segment. Die neueste IEC 61508-Revision schreibt nun Secure Boot und verschlüsselte Firmware vor, was EUR 800–1.400 pro Steuerung hinzufügt, aber langfristige Cyber-Resilienz bietet.

Nach Anwendung: Sicherheitslogik überholt die Bewegungssteuerung

Die Bewegungssteuerung hielt 2025 einen Anteil von 29,62% der Installationen und unterstützt Karosserieschweißlinien und Hochgeschwindigkeitspalettierer, die eine Genauigkeit von ±0,05 mm erfordern. Dennoch ist Sicherheitslogik das Wachstumssegment schlechthin und soll bis 2031 jährlich um 4,96% zulegen, da kollaborative Roboter unter den Anforderungen der Maschinenverordnung an die Leistungsstufen „d” und „e” zunehmen. Prozess- und sequenzielle Steuerung bleiben Standardlösungen für Batch-Reaktoren und Förderabsperrungen, stehen aber vor inkrementellem Wachstum, während Datenverarbeitungslasten schnell zunehmen, da der EU-Datengesetz Maschineninhabern Echtzeit-Zugriffsrechte gewährt.

Rockwells FactoryTalk Edge Gateway ermöglicht es ControlLogix-Einheiten, JSON-Nutzlasten sekündlich in AWS oder Azure zu streamen und reduziert den Integrationsaufwand um 60%. Siemens ergänzte OPC UA PubSub über TSN in der S7-1500-Firmware im Jahr 2025 und ermöglicht so synchronisierte Datenfeeds ohne Einbuße bei Submillisekunden-Schleifen. Da Betriebe Qualitätsanalytik mit deterministischer Steuerung verbinden, werden SPSen, die beide Bereiche beherrschen, inkrementelle Marktanteile am Europa-Markt für Speicherprogrammierbare Steuerungen (SPS) gewinnen.

Nach Endbenutzerbranche: Pharmazeutische Industrie überholt die Automobilindustrie im Wachstumstempo

Die Automobilindustrie beanspruchte 2025 27,14% der Nachfrage, gestützt durch die Batteriemodul-Montage, die 200–300 Sicherheits-SPSen pro Linie erfordert. Die Pharmakapazität verzeichnet das schnellste Wachstum mit einer CAGR von 4,71%, da die EU-Richtlinie über gefälschte Arzneimittel die Serialisierung von Blisterpackungen bis hin zu jeder Ampulle vorschreibt. Lebensmittel-, Tabak- und Getränkelinien benötigen IP69K-bewertete Gehäuse für Reinigungsumgebungen, während Chemieunternehmen im Rhein-Ruhr-Gebiet DCS-Inseln durch modulare SPSen ersetzen, die den Engineeringaufwand um 30% reduzieren.

Energieversorger rüsten Windpark-Umspannwerke mit redundanten S7-1500R-Steuerungen aus, um einen 50-ms-Failover zu gewährleisten. Metall- und Bergbauunternehmen bevorzugen konformalbeschichtete AC500-XC-Einheiten für staubige Steinbrüche. Wasseraufbereitungsbehörden in den Niederlanden haben seit 2024 2.300 SPSen für Mischwasserüberlauf-Alarme eingesetzt, die durch neue Abwasservorschriften vorgeschrieben sind. In all diesen Bereichen schaffen Serialisierung, funktionale Sicherheit und Energieoptimierung neue Marktchancen im Europa-Markt für Speicherprogrammierbare Steuerungen (SPS).

Geografische Analyse

Deutschland blieb 2025 der Anker des Europa-Marktes für Speicherprogrammierbare Steuerungen (SPS), gestützt durch angekündigte Elektrofahrzeug-Investitionen in Höhe von EUR 52 Milliarden (USD 60,84 Milliarden) von Volkswagen, BMW und Mercedes-Benz, die jeweils 200–300 Sicherheitssteuerungen pro Gigafabrik spezifizieren. Plattform Industrie 4.0 veröffentlichte Digitaler-Zwilling-Referenzschalen, die OPC UA auf der Controller-Ebene erfordern und so Nachrüstungen von Simatic S7-1500- und Beckhoff CX5000-Einheiten beschleunigen. Das Förderprogramm „Digital Jetzt” deckt die Hälfte der Automatisierungsausgaben für KMU und leitete 2024–2025 38% der Genehmigungen an SPS-Projekte weiter. Hohe Strompreise von durchschnittlich EUR 0,21 pro kWh beschleunigen zusätzlich den Austausch von Steuerungen, die das dynamische Lastmanagement bei BASF und Covestro übernehmen.

Das Vereinigte Königreich schwenkt von einem schwächeren Automobilsektor hin zu expandierenden Biologika-Werken um; Upgrades bei AstraZeneca und GSK trieben 2025 Kapazitätszuwächse von 14% und eine hohe SPS-Nachfrage. Das Made-Smarter-Adoptionsprogramm kofinanzierte 420 KMU-Controller-Nachrüstungen, wobei jedes Projekt eine Echtzeit-ERP-Konnektivität vorschrieb. Frankreich bewahrte seinen Schwung durch Steuergutschriften des Programms Industrie du Futur, die eingebaute OPC UA-Server vorschreiben und so Multi-Vendor-Linien standardisieren, während Stellantis' Batteriewerk in Hordain Modicon M580-Sicherheits-SPSen mit verschlüsselten Bootloadern einsetzte, um NIS2-Cybersicherheitsaudits zu bestehen.

Italien nutzte die 270%ige Hyperdepreciation, um die SPS-Lieferungen 2025 um 34% im Jahresvergleich zu steigern, wobei Verpackungs-OEMs aus Bologna Omron NJ-Steuerungen für den Export einbauten. Spaniens PERTE-Initiative leitete EUR 2,98 Milliarden (USD 3,49 Milliarden) in Batterielinien in Martorell und Vigo, die jeweils mit GuardLogix-Sicherheits-SPSen für ASIL-D-Konformität ausgestattet wurden. Darüber hinaus ziehen Polen und Tschechien Tier-1-Elektrofahrzeug-Zulieferer an, die nordischen Länder setzen auf energieoptimierte Automatisierung in Zellstofffabriken, und die Niederlande und Belgien automatisieren Hafenkräne mit S7-1500-Steuerungen, um eine Verfügbarkeit von 99,7% gemäß ISO 55001 zu erreichen. Insgesamt gewährleistet dieses geografische Mosaik, dass der Europa-Markt für Speicherprogrammierbare Steuerungen (SPS) weiterhin ein ausgewogenes Wachstum in verschiedenen Industrieclustern aufweist.

Regulatorisches Umfeld

Das europäische Regulierungsumfeld für SPS verschärft sich zunehmend in Bezug auf funktionale Sicherheit und Produktcybersicherheit, was sich wiederum auf die Controller-Architektur, Dokumentation und Validierung auswirkt. Die Verordnung (EU) 2023/1230 (Maschinenverordnung) erhöht die Compliance-Anforderungen für auf dem EU-Markt bereitgestellte Maschinen und fügt Anforderungen wie die Aufbewahrung technischer Dokumentation und EU-Konformitätserklärungen über verlängerte Zeiträume hinzu. Sie räumt den Behörden zudem die Möglichkeit ein, bei Bedarf Zugang zu Software oder Programmierlogik zu verlangen, um die Sicherheitskonformität zu bewerten, was mit der schnelleren Einführung sicherheitsgerichteter SPS im Vorfeld des für Januar 2027 genannten Wendepunkts bei der Bereitstellung von Kollaborationsroboterzellen einhergeht.

Auf Normenseite bleibt IEC 61508 der zentrale Lebenszyklus-Rahmen für funktionale Sicherheit programmierbarer elektronischer Systeme, während IEC 61131-6:2012 die Anforderungen an die funktionale Sicherheit für Sicherheits-SPS in sicherheitsbezogenen Steuerungssystemen festlegt. Die Verordnung (EU) 2024/2847 (Cyber Resilience Act) verschiebt den Marktzugang hin zu Secure-by-Design-Anforderungen für Produkte mit digitalen Elementen und veranlasst SPS-Anbieter, lebenszyklusbezogene Risikobewertungen zur Cybersicherheit, sichere Aktualisierungsprozesse und compliance-fähige technische Unterlagen im Rahmen der CE-Kennzeichnung und von Kundenaudits zu formalisieren, insbesondere bei regulierten Endanwendern wie der Automobil-, Energie- und Pharmaindustrie.

Wettbewerbslandschaft

Der Europa-Markt für Speicherprogrammierbare Steuerungen (SPS) ist mäßig konzentriert: Siemens, Schneider Electric und Rockwell Automation zusammen beherrschten 2025 52% des Marktes. Siemens nutzt sein TIA-Portal- und MindSphere-Ökosystem und erhöht damit die Wechselkosten für Kunden bei mittelgroßen Linien auf über USD 500.000. Schneider Electric differenziert sich durch EcoStruxure Automation Expert, das erste IEC 61499-Mainstreamangebot; ein Chemieauftrag im Wert von EUR 78 Millionen (USD 91,26 Millionen) im Jahr 2025 bestätigt die herstellerunabhängige Portabilität. Rockwell nutzt GuardLogix-vorzertifizierte Sicherheitsbausteine und verkürzt damit Automobilvalidierungszyklen um 40%.

Mittelständische Wettbewerber Beckhoff und WAGO setzen auf EtherCAT-Distributed-I/O, das die Verdrahtung um 40% reduziert und mit PackML-Modularität übereinstimmt, was ihnen einen Marktanteil von 9% in der diskreten Fertigung einbringt. ABB, Mitsubishi Electric und Phoenix Contact investieren in die Miniaturisierung von Sicherheits-SPSen mit Secure-Boot-Firmware zur Einhaltung der IEC 61508-Ausgabe 3, während die CODESYS-Laufzeit bei über 400 OEMs nahezu universell verbreitet ist. Die Patentanmeldungen stiegen 2024–2025 auf 340, wobei 28% auf Cybersicherheit ausgerichtet waren, wie etwa ABBs Over-the-Air-verschlüsselte Firmware-Methode EP4012345A1. Die Verfügbarkeit von Halbleitern verbessert sich. Infineon baut in Dresden EUR 5 Milliarden (USD 5,85 Milliarden) an Mikrocontroller-Kapazität auf und verkürzt damit die Lieferzeiten, die während COVID-19 bei 52 Wochen lagen.

Software-Ökosysteme prägen die Kundenbindung nun stärker als reine Scan-Zeit-Spezifikationen. Die Verbreitung von Time-Sensitive Networking verwischt Hardware-Vorteile und veranlasst SPS-Anbieter dazu, Analytik-Toolkits und automatisierte Code-Generierungs-Assistenten zu integrieren. Der Service-Umsatz rund um Validierung, Cybersicherheitshärtung und Energieoptimierung soll bis 2031 das Hardware-Wachstum übertreffen und so den Wettbewerb um domänenspezifisches Fachpersonal im gesamten Europa-SPS-Markt intensivieren.

Marktführer im Europa-Markt für Speicherprogrammierbare Steuerungen (SPS)

ABB Ltd

Mitsubishi Electric Corporation

Schneider Electric SE

Rockwell Automation

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die deutlichste Chance liegt an der Schnittstelle von Upgrades der funktionalen Sicherheit und Cybersicherheit-by-Design, da Endanwender Steuerungsplattformen standardisieren, um den Revalidierungs- und Compliance-Aufwand zu reduzieren. Die EU-Maschinenverordnung 2023/1230 legt größeres Gewicht auf Anforderungen an das Performance Level und die Sicherheitsdokumentation für neue Maschineninstallationen, während der Cyber Resilience Act (Verordnung (EU) 2024/2847) zusätzliche lebenszyklusbezogene Cybersicherheitspflichten für vernetzte Controller einführt. Zusammen unterstützen diese Anforderungen SPS-Plattformen, die Sicherheit, Secure Boot, signierte Firmware und dokumentiertes Risikomanagement in leichter zu prüfende Lösungen verpacken. Unter den aktuellen Marktbedingungen zeigt sich dieser Freiraum am deutlichsten bei Sicherheitslogik- und Datenverarbeitungs-Workloads, da Anlagen Controller, Gateways und Edge-Funktionen konsolidieren, um sowohl Sicherheits- als auch Cyber-Audit-Anforderungen mit weniger Geräten und weniger Schnittstellen zu erfüllen.

Programme zur industriellen Digitalisierung und umfangreiche Investitionsvorhaben schaffen zudem Upgrade-Spielraum im Zusammenhang mit Interoperabilität und Energiemanagement. In Europa knüpfen nationale Programme wie Frankreichs Industrie du Futur und Italiens Transizione 4.0 Anreize an interoperable Konnektivität, einschließlich Anforderungen an die OPC-UA-Bereitstellung auf Controller-Ebene. Dies unterstützt die Nachfrage nach modularen und edge-fähigen SPS, die als Datenknoten für die MES/ERP-Integration dienen können. Auf der Angebotsseite verringern Bemühungen zur Lokalisierung der Halbleiterproduktion im Rahmen des European Chips Act sowie Kapazitätserweiterungen von Anbietern wie die im Berichtskontext erwähnten Investitionen von Infineon in Dresden das operative Risiko durch lange Lieferzeiten, die die Projektumsetzung 2021-2022 einschränkten, und ermöglichen OEMs und Systemintegratoren, mehrstandortübergreifende Nachrüstwellen in Deutschland, Frankreich, Italien und schnell automatisierenden Clustern in Osteuropa zu planen.

Aktuelle Branchenentwicklungen

- Juli 2026: Siemens stellte eine neue Generation des Sinumerik One CNC-Steuerungssystems vor, das als KI-bereit positioniert und auf die kommenden Anforderungen des EU Cyber Resilience Act ausgerichtet ist. Das Update verstärkt die Verknüpfung zwischen Maschinensteuerung, Datenfunktionen und compliancegetriebenen Sicherheitsmerkmalen und prägt damit die Controllerauswahl in hochvolumigen automatisierten Fertigungslinien, in denen CNC- und SPS-Ökosysteme gemeinsam beschafft werden.

- Dezember 2025: Schneider Electric gewann einen Auftrag über 92 Millionen EUR zur Lieferung von Modicon M580 Sicherheits-SPS für 18 aseptische Abfülllinien in Italien. Der Auftrag verdeutlicht, wie validierte Sicherheitsfunktionen und schnellere Qualifizierungszyklen in der regulierten Fertigung zunehmend entscheidend werden, und stärkt die Dynamik von Sicherheits-SPS im Zuge des Kapazitätsausbaus in der Pharmaindustrie in Europa.

- Oktober 2024: ABB brachte die AC500-S Compact Safety PLC auf den Markt und meldete Erstaufträge in Höhe von 28 Millionen EUR im Zusammenhang mit der Bereitstellung von Kollaborationsroboterzellen. Die frühe kommerzielle Resonanz zeigt den fortgesetzten Wandel von konventioneller Bewegungssteuerung hin zu integrierter funktionaler Sicherheit auf Controller-Ebene, da OEMs Zellen neu gestalten, um höhere Anforderungen an die Sicherheitsleistung zu erfüllen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus dem Verkauf und der Nutzung von speicherprogrammierbaren Steuerungen (SPS) in Europa für industrielle Steuerung und Automatisierung, einschließlich Hardwareeinheiten und der eng damit verbundenen Controller-Software/Firmware, die mit der SPS ausgeliefert wird.

Ausgeschlossene Bereiche: Ausgeschlossen sind angrenzende Automatisierungsebenen wie SCADA/HMI-Software, industrielle Netzwerktechnik und werksweite Engineering-Dienstleistungen, die zusätzlich zu SPS-Installationen erworben werden können.

Übersicht der Segmentierung

- Nach Typ

- Hardware und Software

- Große SPS

- Mittlere SPS

- Kleine SPS

- Nano-SPS

- Weitere Hardware-Typen

- Service

- Hardware und Software

- Nach Architektur

- Modulare SPS

- Rack-SPS

- Kompakte SPS

- Soft-SPS

- Sicherheits-SPS

- Nach Anwendung

- Bewegungssteuerung

- Prozesssteuerung

- Sequenzielle Steuerung

- Sicherheit

- Datenverarbeitung und Kommunikation

- Nach Endbenutzerbranche

- Automobilindustrie

- Lebensmittel, Tabak und Getränke

- Chemie und Petrochemie

- Energie und Versorgung

- Pharmazeutische Industrie

- Öl und Gas

- Metalle und Bergbau

- Wasser und Abwasser

- Weitere Endbenutzerindustrien

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischrecherche begann mit der Erfassung von SPS-Nachfragesignalen und Angebotsengpässen in ganz Europa, gefolgt von einem Abgleich mit Länder- und Branchenaktivitätsindikatoren. Öffentliche Quellen umfassten Materialien von Institutionen wie Eurostat (Fertigungsleistung und Indizes der industriellen Produktion), der Europäischen Kommission (Aktualisierungen der Industrie- und Digitalpolitik) sowie Zoll- und Handelsstatistikportalen für Import- und Exportprüfungen. Soweit relevant, wurden auch internationale Normen und Sicherheitsdokumentationen wie IEC-Materialien herangezogen. Anschließend wurden Fachzeitschriften zur industriellen Automatisierung mit Peer-Review auf Adoptionsmuster hin geprüft, und Patentdatenbanken wurden genutzt, um zu verstehen, in welche Richtung sich die Controllerfähigkeiten entwickeln.

Zur Verankerung der Unternehmenslandschaft wurden Jahresberichte, Investorenpräsentationen und Produktdokumentationen führender Automatisierungsanbieter geprüft, gefolgt von vertrauenswürdiger Wirtschaftspresse für Hinweise zu Lieferzeiten und Halbleiterverfügbarkeit. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen sowie eine Patentdatenbank für die schnellere Sichtung von Anmeldungen nach Controllertyp und Funktion genutzt. Diese Quellen sind beispielhaft, und weitere öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten wurden durch Expertengespräche und strukturierte Fragebögen mit SPS-Anbietern, Systemintegratoren, Vertriebshändlern und Endanwendern in Prozess- und Fertigungsindustrien in ganz Europa erhoben. Die Interviews halfen dabei, typische SPS-Austauschzyklen, Preisentwicklungen nach SPS-Klasse und den Einfluss von Sicherheits- und Regulierungsanforderungen auf die Controllerauswahl zu validieren. Anschließend wurden Annahmen angepasst, wenn Schreibtischrecherche-Signale in unterschiedliche Richtungen wiesen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 12% | |

| Mittleres Segment: 47% | Funktions-/Bereichsleiter: 28% | |

| Kleinere Akteure: 16% | Manager: 60% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-Down-Modell erstellt, bei dem Fertigungsleistung, Automatisierungs-Investitionsabsichten und Erneuerungsbedarf des installierten Bestands in einen adressierbaren SPS-Ausgabenpool für Europa umgerechnet und anschließend nach den im Markt am häufigsten beobachteten Kaufmustern aufgeteilt werden. Parallel dazu wurden die Gesamtsummen mit selektiven Bottom-Up-Näherungen überprüft, wobei durchschnittliche Verkaufspreise nach SPS-Klasse (Nano, Klein, Mittel, Groß, soweit zutreffend), multipliziert mit geschätzten Stückzahlen aus Kanalgesprächen, herangezogen wurden. Diese Gegenprüfung half, Überzählungen in Jahren mit Bestandsabbau zu korrigieren.

Zu den wichtigsten Modelleingaben zählten Trends der industriellen Produktion nach Land, Indikatoren für Maschinen- und Ausrüstungsinvestitionen, das Tempo von Bestandsnachrüstungen gegenüber Neuprojekten, die Normalisierung der Halbleiterlieferzeiten sowie der Anteil sicherheitsgerichteter Installationen, die typischerweise einen höheren Controllerpreis aufweisen. Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch eine einfache multivariate Regression auf Basis von Signalen zur Industrieproduktion und Kapitalbildung, und anschließend auf Grundlage des Expertenkonsens zu Automatisierungsrückständen und Austauschzeitpunkten angepasst. Bei lückenhaften Stückzahlensignalen für kleinere Länder wurden Lücken mithilfe von Proxy-Intensitätsfaktoren geschlossen, die an die industrielle Wertschöpfung und den Branchenmix gekoppelt sind, bevor sie mit Interview-Feedback erneut geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch schrittweise Triangulation über unabhängige Signale hinweg validiert, sodass die endgültigen Gesamtwerte mit den beobachteten industriellen Aktivitäten, Handelsströmen und Preisentwicklungen übereinstimmten. Ausreißer wurden auf Länderebene markiert, von einem anderen Analysten überprüft und erst überarbeitet, nachdem die Annahmen auf einen klaren Input oder einen bestätigten Interviewpunkt zurückgeführt werden konnten. Trat nach einem größeren Ereignis wie einer regulatorischen Änderung, einer Angebotsstörung oder einer starken Währungsbewegung eine große Abweichung auf, wurden Befragte erneut kontaktiert, um zu bestätigen, was sich geändert hatte und ob dies vorübergehend war.

Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Marktereignissen. Vor der Veröffentlichung führen wir einen abschließenden Aktualisierungsdurchlauf durch, um sicherzustellen, dass die neuesten öffentlichen Datenveröffentlichungen und validierten Felddaten in der Marktgröße und im Prognosepfad berücksichtigt sind.

Vergleich der Marktdimensionierung von Mordor Intelligence für den europäischen Markt für speicherprogrammierbare Steuerungen (SPS) mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für europäische SPS können unterschiedlich ausfallen, da nicht jeder dieselbe Produktabgrenzung verwendet, und auch das Basisjahr sowie der Zeitpunkt der Währungsumrechnung können variieren. Unterschiede zeigen sich auch, wenn eine Studie auf Versandmengen-Proxys basiert, während eine andere auf Ausgaben-Proxys zurückgreift, da Schwankungen im Kanalbestand die scheinbare Nachfrage vorübergehend verzerren können.

Der Wert von SCADA- und HMI-Software ist in einigen Schätzungen enthalten, und dieses Bündel liegt außerhalb des Anwendungsbereichs von Mordor Intelligence für diesen SPS-Markt, wodurch der Wert an die Controller-Hardware und die direkt damit verbundene Controller-Software gebunden bleibt. Weitere Abweichungen ergeben sich daraus, ob Aufarbeitungen wie Neuverkäufe gezählt werden, wie der Preisaufschlag für sicherheitsgerichtete SPS angewendet wird und ob die Lieferzeit- und Bestandsaufbauneffekte von 2021 bis 2022 normalisiert oder unverändert in die Basis übernommen werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,75 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 2,53 Mrd. USD (2025) | Verwendet eine Fabrikautomatisierungs-SPS-Perspektive, die die Nachfrage der Prozessindustrie unterschätzen kann, und verankert die Dimensionierung an einem anderen Basisjahr, was die Währungs- und Inflationszeitpunkte im Vergleich zu einer Referenz von 2026 verschiebt. |

| Branchenverlag B | 3,38 Mrd. USD (2022) | Ein älteres Basisjahr und Prognosefenster können spätere Nachrüstwellen und die Normalisierung nach der Knappheitsphase übersehen, und die methodische Detailtiefe ist begrenzt, was die Aktualisierung der Preisgestaltung in späteren Jahren betrifft. |

Über die Tabelle hinweg ist die Streuung hauptsächlich dadurch zu erklären, was in den SPS-Wert einbezogen wird, für welches Jahr die Angabe gilt und wie Preis- und Bestandseffekte behandelt werden. Indem die Inputs an beobachtbaren industriellen Aktivitäten festgemacht und mit realem, in Interviews mitgeteiltem Kaufverhalten abgeglichen werden, ergibt sich eine Marktgesamtsumme, die bei sich ändernden Annahmen reproduziert und belastbar geprüft werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Europa-SPS-Markt im Jahr 2026?

Er erreichte USD 3,75 Milliarden.

Wie schnell wird der Europa-SPS-Markt bis 2031 wachsen?

Der Markt soll mit einer CAGR von 3,06% auf USD 4,36 Milliarden expandieren.

Welcher SPS-Typ wächst am schnellsten?

Nano-SPSen wachsen mit einer CAGR von 4,46%, da OEMs kompakte Steuerungen in modulare Maschinen integrieren.

Warum gewinnen Sicherheits-SPSen an Bedeutung?

Die EU-Maschinenverordnung 2023/1230 schreibt höhere Leistungsstufen für kollaborative Roboterzellen vor, die nach Januar 2027 eingeführt werden, und treibt so eine CAGR von 4,96% bei Sicherheitslogik-Installationen an.

Welches Land führt bei der SPS-Einführung in Europa?

Deutschland hat den größten Marktanteil aufgrund umfangreicher Investitionen in Elektrofahrzeugbatterien und Chemie.

Was ist das Haupthindernis für KMU bei der SPS-Modernisierung?

Hohe Vorabinvestitionen von häufig EUR 1.200–2.800 pro Achse verzögern Upgrades ohne externe Finanzierung.

Seite zuletzt aktualisiert am: