Marktgröße und Marktanteil für speicherprogrammierbare Steuerungen im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

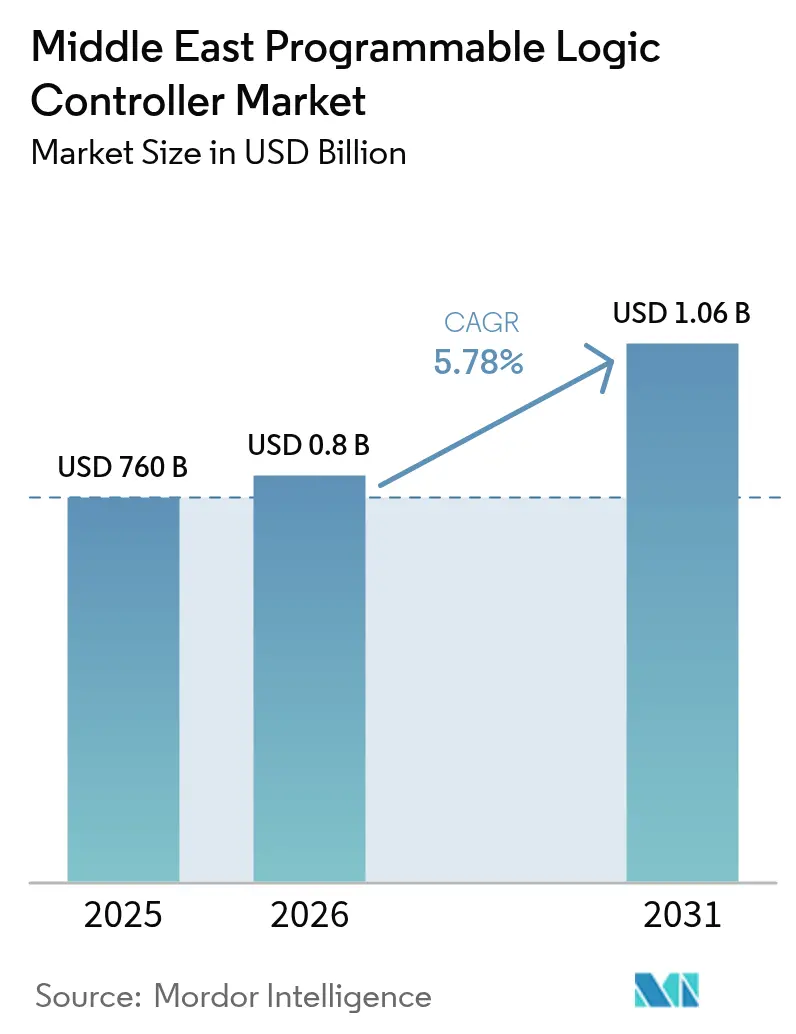

| Marktgröße im Basisjahr (2025) | 760 Milliarden US-Dollar |

| Marktgröße (2026) | 0.8 Milliarden US-Dollar |

| Marktgröße (2031) | 1.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für speicherprogrammierbare Steuerungen im Nahen Osten von Mordor Intelligence

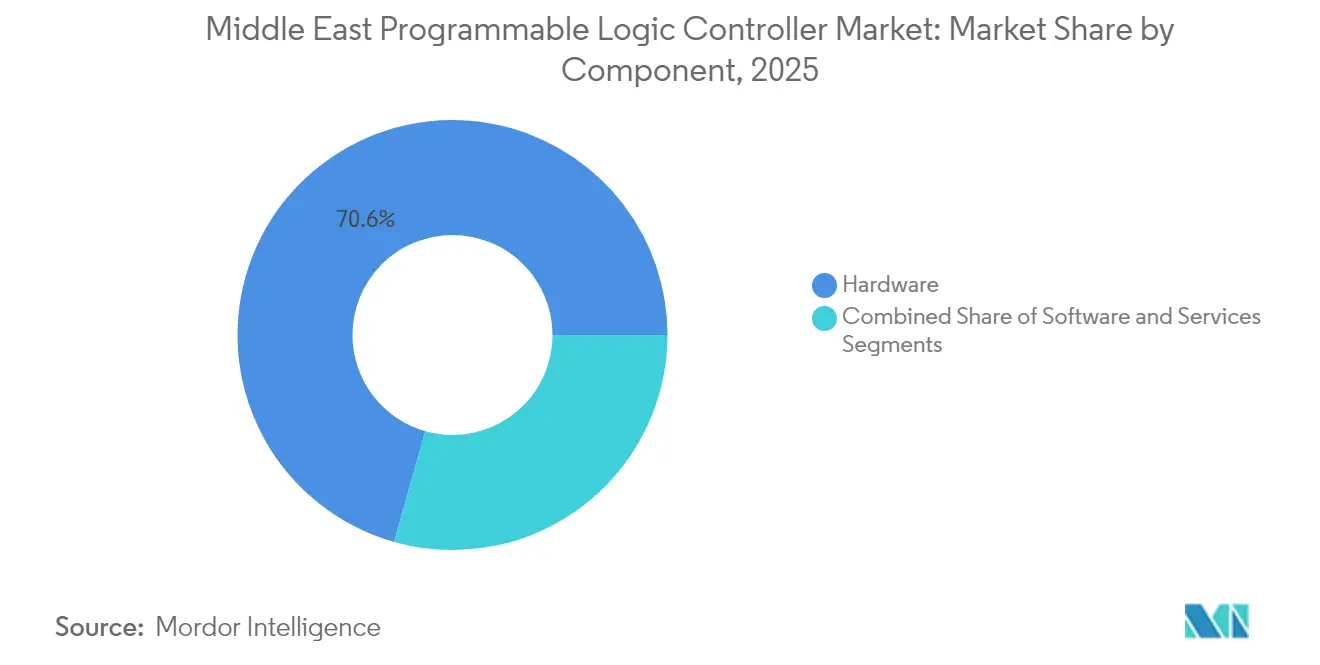

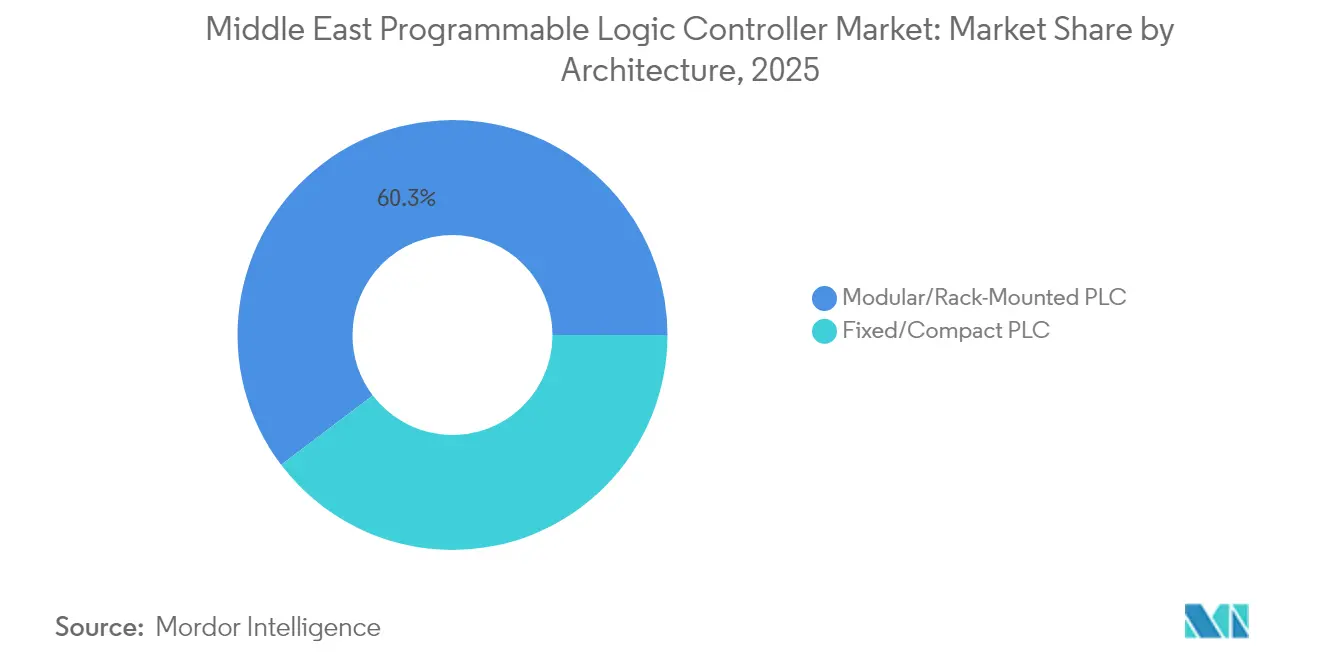

Die Marktgröße für speicherprogrammierbare Steuerungen im Nahen Osten wird im Jahr 2026 auf 803,93 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 760 Millionen USD, mit Projektionen für 2031 von 1,06 Milliarden USD, was einem Wachstum von 5,78 % CAGR über den Zeitraum 2026–2031 entspricht. Dieser stetige Anstieg spiegelt eine regionale Abkehr von Kohlenwasserstoffen hin zu diversifizierter Fertigung, erneuerbarer Energie und Wasserinfrastruktur wider, die alle auf eine eng getaktete SPS-Steuerung für Sicherheitsverriegelungen und Echtzeit-Datenerfassung angewiesen sind. Saudi-Arabiens Umsatzanteil von 39,67 % im Jahr 2024 unterstrich die Erweiterung der Fabrikkapazitäten des Königreichs im Rahmen der Vision 2030, während die Vereinigten Arabischen Emirate (VAE) mit einer CAGR von 7,61 % bis 2030 auf der Grundlage des Transform-4.0-Programms die schnellste Entwicklung verzeichneten.[1]Weltwirtschaftsforum, "Förderung der digitalen Transformation der Fertigung durch Qualifikationen," weforum.org Hardware behielt im Jahr 2024 einen Umsatzvorsprung von 71,37 %, während Software-Abonnements um 6,82 % wuchsen, da Predictive-Analytics-, Digital-Twin- und Cybersicherheitsmodule auf die Steuerungsebene migrierten. Sicherheits-SPS verzeichneten ein Wachstum von 7,51 % und verdrängten traditionelle Logik dort, wo IEC-61511-Vorschriften in petrochemischen Komplexen am Golf gelten. Modulare Rack-Architekturen erzielten einen Marktanteil von 61,04 %, begünstigt durch Megaprojekte wie NEOMs 8,4 Milliarden USD teures Grüner-Wasserstoff-Werk, das Hot-Swap-fähige Ein-/Ausgabeeinheiten für den Dauerbetrieb erfordert.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 70,62 % auf Hardware im Markt für speicherprogrammierbare Steuerungen im Nahen Osten, während Software mit einer CAGR von 6,71 % bis 2031 expandiert.

- Nach SPS-Typ behielten mittlere SPS im Jahr 2025 einen Umsatzanteil von 34,15 %; Sicherheits-SPS verzeichnen die höchste CAGR-Prognose von 7,26 % bis 2031.

- Nach Architektur hielten modulare Racks im Jahr 2025 einen Anteil von 60,32 % und wachsen mit einer CAGR von 5,88 % bis 2031.

- Nach Endverbraucher entfielen im Jahr 2025 25,96 % des Umsatzes auf Öl und Gas; für die Wasserstoffproduktion wird zwischen 2026 und 2031 eine CAGR von 6,98 % prognostiziert.

- Nach Geografie führte Saudi-Arabien im Jahr 2025 mit einem Umsatzanteil von 39,12 %, während die VAE mit einer CAGR von 7,35 % bis 2031 die stärkste Wachstumsdynamik aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für speicherprogrammierbare Steuerungen im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Digitalisierungsprojekte in der Öl- und Gasindustrie | +1.2% | Saudi-Arabien, VAE, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Anstieg der Automatisierungsnachrüstungen in Bestandsanlagen | +0.9% | Saudi-Arabien, VAE, Oman | Kurzfristig (≤2 Jahre) |

| Wachsende fertigungsorientierte Industriezentren im Rahmen der GCC-Vision | +1.5% | Saudi-Arabien, VAE, Bahrain | Langfristig (≥4 Jahre) |

| Verbindliche Einhaltung funktionaler Sicherheitsvorschriften im Energiesektor | +0.8% | GCC-weit | Mittelfristig (2–4 Jahre) |

| Pilotinvestitionen in die Wasserstoffwirtschaft | +0.7% | Saudi-Arabien, VAE, Oman | Langfristig (≥4 Jahre) |

| KI-gestützte vorausschauende Wartung in der Meerwasserentsalzung | +0.6% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Digitalisierungsprojekte in der Öl- und Gasindustrie

Nationale Ölkonzerne integrieren SPS-zentrierte digitale Zwillinge, um Bohrzeiträume zu verkürzen und Kapitalausgaben für neue Bohrungen aufzuschieben. ADNOCs Neuron-5-Plattform reduzierte ungeplante Abschaltungen um 50 % und verlängerte die Wartungsintervalle um 20 % bei Offshore- und Onshore-Anlagen. Das RoboWell-System von Saudi Aramco verbindet Bohrlochtelemetrie mit Oberflächen-SPS, um Gewicht auf dem Meißel und Drehzahl zu optimieren und die Nebenzeiten um 30 % zu reduzieren. Katars Erweiterung des North-Field-LNG-Projekts schreibt IEC-61511-SIL-3-zertifizierte Sicherheits-SPS vor und schafft damit eine mehrjährige Hardware- und Software-Pipeline. Diese Einsätze verdeutlichen, warum der Softwareumsatz trotz der großen Hardwarebasis die Hardware übertrifft. Da sich die Analytik an den Rand verlagert, profitiert der Markt für speicherprogrammierbare Steuerungen im Nahen Osten von wiederkehrenden Software-Updates, die auf vorhandene Racks aufgesetzt werden.

Anstieg der Automatisierungsnachrüstungen in Bestandsanlagen

Veraltete Raffinerien und petrochemische Anlagen aus den 1980er und 1990er Jahren sehen sich strengeren Emissionsstandards gegenüber, was modulare SPS-Upgrades erforderlich macht, die den Energieverbrauch senken und Ferndiagnosen ermöglichen. ADNOC Gas ersetzte pneumatische Stellantriebe durch Rack-SPS in Habshan-5 und reduzierte den Energieverbrauch um 15 %. Die Modernisierung von Saudi Aramcos Yanbu-Anlage integrierte Siemens-S7-1500-SPS, die den Cybersicherheitsrichtlinien der IEC 62443 entsprechen. Betreiber von Bestandsanlagen bevorzugen modulare Racks, da Hot-Swap-fähige Ein-/Ausgabekarten die Ausfallzeiten auf Wochenend-Umstellungen begrenzen. Mit einer installierten Kapazität von über 10 Millionen Barrel pro Tag in saudi-arabischen und emiratischen Raffinerien hält die Nachrüstungsdynamik eine stetige Hardwarenachfrage aufrecht, auch wenn die Softwaremargen wachsen.

Beschleunigung des Rechenzentrumsbaus am Golf

Hyperscale- und Colocation-Betreiber beeilen sich, bis 2027 mehr als 1,3 GW neue Rechenzentrumkapazität in Saudi-Arabien und den VAE hinzuzufügen, angetrieben durch steigende Cloud- und KI-Workloads. Jede Anlage ist auf SPS-basierte Schaltanlagen, unterbrechungsfreie Stromversorgungssequenzierung und Kältewasseranlageautomatisierung angewiesen, um Verfügbarkeitsgarantien von 99,999 % einzuhalten. Microsofts 2,1 Milliarden USD teure Cloud-Region in Riad, die für 2026 geplant ist, sieht redundante Rack-SPS für die Strom- und Kühlungsorchestrierung vor, die innerhalb von Millisekunden auf Lastschwankungen reagieren müssen. Amazon Web Services und Oracle folgen ähnlichen Architekturen und standardisieren auf modulare SPS für Hot-Swap-fähige Leistungsschaltersteuerung in 11–33-kV-Umspannwerken. Die kurzen Entwicklungszeiträume des Sektors führen zu sofortigen Hardware-Bestellungen und wiederkehrenden Softwareeinnahmen für Energieeffizienzanalysen, die auf denselben Steuerungen aufgesetzt werden. Der Bauboom sorgt kurzfristig für einen messbaren Anstieg von 0,8 % der prognostizierten CAGR für die SPS-Nachfrage.

Vorschriften zur Wiederverwendung von Abwasser in wasserarmen Volkswirtschaften

Saudi-Arabien hat sich zum Ziel gesetzt, die Wiederverwendung von behandeltem Klärwasser im Rahmen der Nationalen Wasserstrategie von 25 % im Jahr 2024 auf 60 % bis 2030 zu steigern, was Kommunen dazu zwingt, bestehende Anlagen mit fortschrittlichen SPS-gesteuerten Membranbioreaktoren und UV-Desinfektion nachzurüsten. Omans Haya Water plant, die Kapazität der Tertiärbehandlung bis 2027 auf 568.000 m³/Tag zu verdoppeln, und schreibt sicherheitsbewertete SPS für Chemikaliendosierkreisläufe vor, die strengere Ablaufqualitätsschwellenwerte erfüllen müssen. Die Erweiterung der jordanischen As-Samra-Anlage fügt 65 MW Biogaskraft-Wärme-Kopplung hinzu und integriert SPS für synchronisierte Generator-, Faulgas- und Netzankopplungslogik. Diese Upgrades erfordern Softwaremodule zur Optimierung der Nährstoffentfernung und vorausschauenden Wartung, was mittelfristig zu einem inkrementellen CAGR-Anstieg von 0,6 % führt. Anbieter, die cybersichere Steuerungen mit SCADA-Analytik bündeln können, sind am besten positioniert, da Ausschreibungen nun ISO-55000-Klauseln zum Lebenszyklusmanagement von Anlagen enthalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Lieferkette für fortschrittliche integrierte Schaltkreise | –0.7% | Global, akut im Nahen Osten | Kurzfristig (≤2 Jahre) |

| Begrenzter lokaler Qualifikationspool für Systemintegratoren | –0.5% | Nicht-GCC-Naher Osten | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Cybersicherheitszertifizierungen | –0.3% | GCC-weit | Mittelfristig (2–4 Jahre) |

| Präferenz für verteilte Steuerungssysteme in Großanlagen | –0.4% | Saudi-Arabien, VAE, Katar | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einfuhrzölle auf industrielle Automatisierungshardware außerhalb des GCC

Nicht-GCC-Staaten erheben Einfuhrzölle zwischen 10 % und 25 % auf SPS, Netzteile und Ein-/Ausgabekarten, während der innergemeinschaftliche GCC-Handel gemäß dem Einheitlichen Zollgesetz zollfrei bleibt. Das ägyptische Dekret 465/2024 erhöhte den Zoll auf speicherprogrammierbare Steuerungen auf 20 %, was die Projektbudgets für Abwasserbehandlungsanlagen in Kairo und Alexandria sofort in die Höhe trieb. Libanon und Jordanien halten ähnliche Abgaben aufrecht, um eine aufkeimende lokale Montage zu schützen, doch keines der beiden Länder verfügt über Halbleiterfertigung oder hochpräzise Leiterplattenproduktion, sodass Integratoren ohnehin importieren müssen. Die höheren Einstandskosten zwingen Endverbraucher dazu, nicht wesentliche Nachrüstungen aufzuschieben und Bestellmengen zu reduzieren, was das kurzfristige CAGR-Potenzial um 0,4 % schmälert. Anbieter greifen darauf zurück, Programmiersoftware kostenlos zu bündeln, um den Hardware-Preisschock abzufedern, doch die Margenerosion hält an.

Frachtüberlastung durch das Rote Meer und die Straße von Hormus

Geopolitische Spannungen und wiederkehrende Sicherheitsvorfälle auf See haben die durchschnittlichen Transitzeiten für containerisierte Elektronik seit Mitte 2024 um 18 Tage verlängert. SPS-Sendungen, die von ostasiatischen Fabriken aus geleitet werden, sehen sich nun zusätzlichen Versicherungsprämien von 65 USD/TEU beim Passieren von Bab-el-Mandeb gegenüber, und gelegentliche Umleitungen um das Kap der Guten Hoffnung verlängern die Lieferpläne um zwei Wochen. Projektmanager am Golf reagieren darauf, indem sie sechs Monate Pufferlager bestellen, was Betriebskapital bindet und die Flexibilität einschränkt, Firmware-Revisionen aus späten Zyklen zu übernehmen. Kleinere Systemintegratoren, denen die Liquidität für Vorauskäufe fehlt, treten Aufträge an größere Wettbewerber mit tieferen Lagerbeständen ab, was die Wettbewerbsvielfalt mindert und die regionalen CAGR-Erwartungen um 0,3 % senkt. Die Frachtvolatilität erschwert auch die Garantieteilelogistik und erhöht das Risiko ungeplanter Ausfallzeiten an kritischen Öl- und Gasstandorten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software verlängert den Lebenszyklus vorhandener Hardware

Hardware kontrollierte im Jahr 2025 70,62 % des Umsatzes, doch die CAGR von 6,71 % bei Software zeigt, dass Betreiber Analyse- und Cybersicherheitsmodule auf installierten Anlagen aufschichten. TAQAs 26 Millionen USD teurer KI-SCADA-Rollout platzierte maschinelle Lernmodelle direkt auf Siemens-S7-1500-SPS, reduzierte den Chemikalieneinsatz um 18 % und schob Kapitalausgaben für neue Umkehrosmoseanlagen auf. Der Dienstleistungsumsatz stieg um 5,5 %, da langfristige Vereinbarungen Investitionsausgaben in Betriebsausgaben umwandelten. Die Marktgröße für speicherprogrammierbare Steuerungen im Nahen Osten für Softwarekomponenten soll bis 2031 0,32 Milliarden USD erreichen, was die zunehmende Akzeptanz von Abonnements widerspiegelt.

Edge-Analytik erklärt die Dynamik der Software. Rockwell Automation berichtete, dass 87 % der befragten Hersteller in Saudi-Arabien und den VAE mindestens ein KI-Modell auf der SPS-Ebene betreiben, das Qualitätsprüfung und Anomalieerkennung unterstützt. Anbieter monetarisieren diesen Wandel durch Jahreslizenzen statt einmaliger Hardware-Margen, was den Gesamtvertragswert auch dann erhöht, wenn die Neugerätelieferungen stagnieren.

Nach SPS-Typ: Sicherheitssteuerungen erschließen Compliance-Budgets

Mittlere SPS hielten im Jahr 2025 einen Marktanteil von 34,15 % im Markt für speicherprogrammierbare Steuerungen im Nahen Osten dank ihrer Dominanz in der Lebensmittel-, Getränke- und Zementindustrie. Sicherheits-SPS verzeichnen jedoch eine CAGR von 7,26 %, da GCC-Regulierungsbehörden die IEC-61511-Zertifizierung für neue und nachgerüstete Systeme durchsetzen. Der SIL-3-Einsatz der Qatar Petrochemical Company erzielte eine Verfügbarkeit von 99,9 % und eine TÜV-Validierung durch Dritte. Die Marktgröße für speicherprogrammierbare Steuerungen im Nahen Osten für Sicherheitseinheiten soll sich bis 2031 auf 0,13 Milliarden USD verdoppeln, angetrieben durch LNG-, Wasserstoff- und Hochdruckgasprojekte.

Sicherheits-SPS haben höhere Stückpreise, machen aber weniger als 10 % der Lieferungen aus, was auf einen langen Weg für eine Verschiebung des Produktmixes hindeutet. Anbieter bündeln OT-Sicherheit auf Firmware-Ebene, verkürzen Lieferzeiten und richten sich an integrierten Cyberzertifizierungsvorschriften aus.

Nach Architektur: Modulare Racks bleiben das Arbeitspferd

Modulare Racks hielten im Jahr 2025 60,32 % des Umsatzes und wachsen mit 5,88 %, da Megaprojekte skalierbare Ein-/Ausgabeeinheiten und Hot-Standby-Redundanz erfordern. NEOMs Wasserstoffanlage mit 600 Tonnen pro Tag wird 1.200 Siemens-S7-1500-Racks mit redundanten Netzteilen betreiben, um eine Verfügbarkeit von 99,95 % zu erreichen.

Fest-SPS wachsen mit 5,08 % in der Gebäudeautomation, wo kleinere Ein-/Ausgabezahlen und niedrigere Kosten wichtiger sind. Mittelgroße Wasserversorgungsunternehmen bevorzugen kompakte Designs, um in beengten Schaltschrankräumen Platz zu finden, während große Entsalzungsanlagen bei Racks bleiben, um den Online-Kartentausch ohne Abschalten der Pumpen zu ermöglichen.

Nach Endverbraucher: Wasserstoff und Entsalzung schaffen neue Wachstumsfelder

Öl und Gas führten im Jahr 2025 mit 25,96 % der Nachfrage, aber Wasserstoffanlagen wachsen mit einer CAGR von 6,98 % auf der Grundlage von NEOM-, Oman- und Katar-Pilotlinien. Entsalzungsanlagen weiten die SPS-Durchdringung aus, da die regionale Kapazität bis 2030 von 26 Millionen auf 31,6 Millionen m³ pro Tag steigt.

Versorgungsunternehmen setzen KI-basierte Edge-Analytik ein, um Membranverschmutzung vorherzusagen und Wartungen zu planen, was den Softwareabsatz auch dort ankurbelt, wo die jährlichen Hardwareausgaben stagnieren. Lebensmittel-, Tabak- und Getränkehersteller wachsen um 5,1 %, indem sie Track-and-Trace-SPS-Lösungen einführen, um Halal-Zertifizierungs- und E-Grocery-Fulfillment-Anforderungen zu erfüllen.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 einen Umsatzanteil von 39,12 %, gestützt durch den Plan der Vision 2030, die Anzahl der Fabriken zu verdreifachen und 40 % seines Stromverteilungsnetzes zu automatisieren. Das Land installierte bis 2024 11 Millionen intelligente Stromzähler und strebt 2025 eine Netzautomatisierungsrate von 40 % an, was Umspannwerk-SPS-Bestellungen aufrechterhält. Siemens sicherte sich einen 1,5 Milliarden USD schweren Auftrag für die Kraftwerke Taiba 2 und Qassim 2 und integrierte S7-1500-Logik mit Turbinenreglern und Emissionsmonitoren.

Die VAE verzeichnen mit einer CAGR von 7,35 % die schnellste Entwicklung in der Region, da Transform 4.0 bis 2030 auf 100 Leuchttürme der Industrie 4.0 abzielt. Emersons 13.000 m² großer SPARK-Hub verkürzt Lieferzeiten von 16 Wochen auf 4 Wochen, stärkt den lokalen Anteil und schützt Käufer vor Dollarschwankungen. TAQAs KI-SCADA-Rollout zeigt die Führungsrolle bei Edge-Intelligenz in der Wasserinfrastruktur.

Katar, Oman, Kuwait, Bahrain, Israel und der Rest des Nahen Ostens trugen im Jahr 2025 34,28 % des Umsatzes bei. Katars LNG-Erweiterung auf 142 Millionen Tonnen pro Jahr bis 2030 treibt die Nachfrage nach Sicherheits-SPS für die Kryogenhandhabung an. Omans Blauer-Wasserstoff-Pfade fügen explosionsgeschützte SPS-Anforderungen hinzu, während Israels Halbleiter- und MedizingeräteCluster Nischenmöglichkeiten für Nano-SPS schaffen.

Wettbewerbslandschaft

Der Markt für speicherprogrammierbare Steuerungen im Nahen Osten ist mäßig konzentriert. Siemens AG, ABB Ltd, Schneider Electric SE und Rockwell Automation Inc. vereinen gemeinsam etwa 60 % des Umsatzes durch langfristige Serviceverträge und Bindung an die installierte Basis. Siemens gewann 2024 einen 1,5 Milliarden USD schweren saudi-arabischen Stromauftrag und integriert TIA Portal, um die Inbetriebnahme um 25 % zu verkürzen. Schneider Electric eröffnete im März 2025 ein 20.000 m² großes SPARK-Werk und fertigt Notabschaltsysteme für Katars North-Field-Projekt und Aramcos Jafurah-Projekte.

Emersons lokaler Hub ermöglicht die Lieferung von Ersatzteilen am selben Tag für Offshore-Plattformen und verkürzt die Projektzyklen für Nachrüstungen um 30 %.[4]Emerson, "Emerson eröffnet SPARK-Fertigungszentrum," emerson.com Honeywell nutzt Made-in-Saudi-Anreize und eröffnet Gebäudeautomationslinien, die bei öffentlichen Ausschreibungen einen Preisvorteil von 10 % genießen. Mitsubishi Electrics OT-Sicherheitspartnerschaft auf Firmware-Ebene mit Nozomi Networks positioniert das Unternehmen für den Gewinn von IEC-62443-getriebenen Ausschreibungen.

Lokale Integratoren behalten Vorteile bei arabischsprachigem Support und Vertrautheit mit Regierungsbeschaffung, insbesondere in Nicht-GCC-Staaten, wo die Kosten für die Einstellung von Expatriates 40–60 % über den lokalen Sätzen liegen.

Marktführer im Bereich speicherprogrammierbare Steuerungen im Nahen Osten

Siemens AG

ABB Ltd

Schneider Electric SE

Rockwell Automation Inc.

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Schneider Electric nahm ein 20.000 m² großes Werk im SPARK-Komplex in Dubai in Betrieb, um verteilte Steuerungssysteme und Notabschaltsysteme zu bauen.

- Dezember 2024: Siemens AG und TAQA Water Solutions installierten ein 26 Millionen USD teures KI-SCADA-System in 43 Entsalzungsanlagen in den VAE.

- Oktober 2024: Emerson Electric Co. eröffnete ein 13.000 m² großes Fertigungszentrum im SPARK-Komplex, das die Lieferung von Ersatzteilen am selben Tag für Offshore-Plattformen ermöglicht.

- August 2024: ADNOC startete Neuron 5 und reduzierte ungeplante Abschaltungen um 50 % in allen seinen Anlagen.

Berichtsumfang des Marktes für speicherprogrammierbare Steuerungen im Nahen Osten

Die Studie zum Markt für speicherprogrammierbare Steuerungen (SPS) im Nahen Osten untersucht den wachsenden regionalen Bedarf an fortschrittlichen industriellen Automatisierungslösungen, der durch Modernisierungsinitiativen, digitale Transformation und erhöhte Anforderungen an die Produktionseffizienz angetrieben wird. Da die SPS-Akzeptanz in verschiedenen Sektoren zunimmt, darunter Öl und Gas, Chemie, Energie, Lebensmittel und Getränke, Automobil und Pharmazeutika, bewertet die Studie wichtige Wachstumstreiber und Technologietrends über verschiedene SPS-Typen und Architekturen hinweg. Sie analysiert auch Kernmarktsegmente, einschließlich Komponenten.

Der Bericht über den Markt für speicherprogrammierbare Steuerungen im Nahen Osten ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), SPS-Typ (Nano, Mikro, Mittel, Groß, Sicherheit), Architektur (Fest/Kompakt, Modular/Rack-montiert), Endverbraucher (Öl und Gas, Chemie, Energie, Lebensmittel und Getränke, Automobil, Pharmazeutika, Sonstige) und Geografie (VAE, Saudi-Arabien, Israel, Oman, Katar, Kuwait, Bahrain, Rest des Nahen Ostens). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Nano-SPS |

| Mikro-SPS |

| Mittlere SPS |

| Große SPS |

| Sicherheits-SPS |

| Fest/Kompakt-SPS |

| Modulare/Rack-montierte SPS |

| Öl und Gas |

| Chemie und Petrochemie |

| Energie und Versorgungsunternehmen |

| Lebensmittel, Tabak und Getränke |

| Automobil |

| Pharmazeutika |

| Sonstige Endverbraucherbranchen |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Israel |

| Oman |

| Katar |

| Kuwait |

| Bahrain |

| Rest des Nahen Ostens |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach SPS-Typ | Nano-SPS |

| Mikro-SPS | |

| Mittlere SPS | |

| Große SPS | |

| Sicherheits-SPS | |

| Nach Architektur | Fest/Kompakt-SPS |

| Modulare/Rack-montierte SPS | |

| Nach Endverbraucherbranche | Öl und Gas |

| Chemie und Petrochemie | |

| Energie und Versorgungsunternehmen | |

| Lebensmittel, Tabak und Getränke | |

| Automobil | |

| Pharmazeutika | |

| Sonstige Endverbraucherbranchen | |

| Nach Land | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Israel | |

| Oman | |

| Katar | |

| Kuwait | |

| Bahrain | |

| Rest des Nahen Ostens |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für speicherprogrammierbare Steuerungen im Nahen Osten?

Die Marktgröße für speicherprogrammierbare Steuerungen im Nahen Osten beläuft sich im Jahr 2026 auf 0,8 Milliarden USD und soll bis 2031 1,06 Milliarden USD erreichen.

Welches Land führt den regionalen SPS-Umsatz an?

Saudi-Arabien hielt im Jahr 2025 einen Umsatzanteil von 39,12 %, angetrieben durch seine industrielle Expansion im Rahmen der Vision 2030.

Welches Segment wächst am schnellsten?

Sicherheits-SPS verzeichnen mit 7,26 % die höchste CAGR dank der IEC-61511-Compliance-Vorschriften für Golf-Energieanlagen.

Warum übertrifft Software das Hardwarewachstum?

Versorgungsunternehmen und Hersteller integrieren zunehmend Predictive Analytics und Cybersicherheit auf der Steuerungsebene, was den Softwareumsatz jährlich um 6,71 % steigert.

Wie wirken sich Lieferkettenprobleme auf SPS-Einsätze aus?

Lange Lieferzeiten für fortschrittliche Chips von bis zu 52 Wochen zwingen Anbieter dazu, Großaufträge zu priorisieren, und verzögern kleinere Integratorprojekte um mehrere Monate.

Seite zuletzt aktualisiert am: