Marktgröße und Marktanteil für Technologien zur Verbesserung des Datenschutzes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 4.97 Milliarden US-Dollar |

| Marktgröße (2030) | 12.26 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.79% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

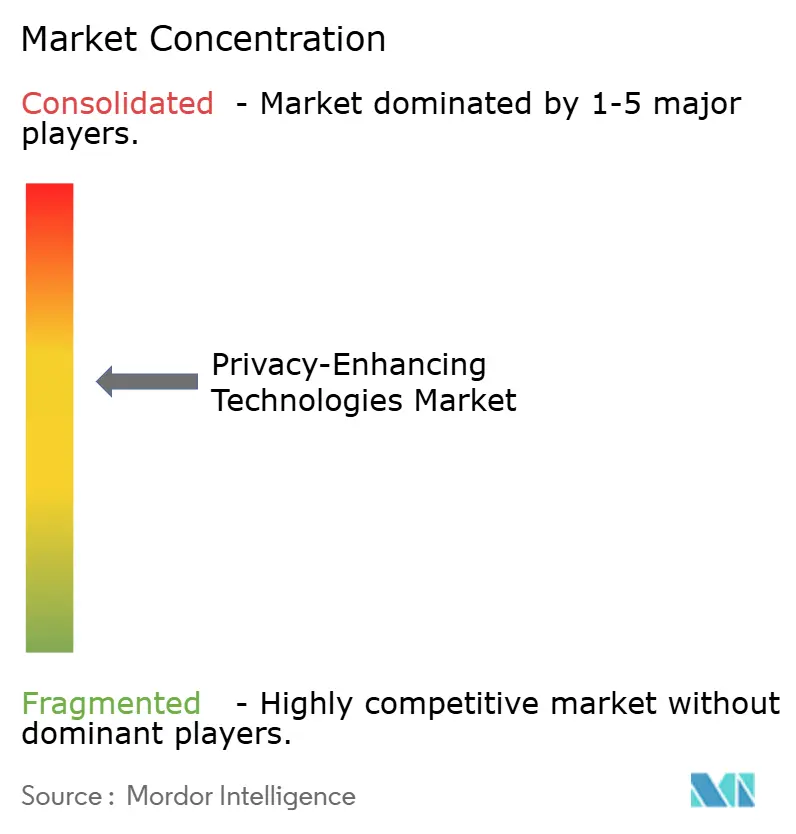

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Technologien zur Verbesserung des Datenschutzes von Mordor Intelligence

Die Marktgröße für Technologien zur Verbesserung des Datenschutzes belief sich im Jahr 2025 auf 4,97 Milliarden USD und wird voraussichtlich bis 2030 auf 12,26 Milliarden USD anwachsen, was einer CAGR von 19,79 % im Betrachtungszeitraum entspricht. Dieses rasche Wachstum ist darauf zurückzuführen, dass Unternehmen den Nutzen von Daten mit zunehmend strengeren Datenschutzvorschriften wie PCI-DSS 4.0 und FedRAMP-High in Einklang bringen müssen, die kryptografisch durchgesetzte Schutzmaßnahmen fordern. Der Schwung ergibt sich auch aus Fristen für quantensichere Kryptografie, KI-gesteuerter Datenverarbeitung und Risikokapitalzuflüssen, die Anbietern helfen, fortschrittliche Kryptografie zu kommerzialisieren. Strategische Allianzen zwischen Chipherstellern, Cloud-Hyperscalern und Spezialisten für Technologien zur Verbesserung des Datenschutzes verkürzen die Bereitstellungszyklen, während Fortschritte bei der Hardware die Kostenlücke zwischen verschlüsselter und Klartext-Berechnung verringern. Die Nachfrage ist in regulierten Sektoren am höchsten, die Technologien zur Verbesserung des Datenschutzes als Betriebslizenz betrachten, während Einzelhandels- und Web3-Innovatoren vertrauliches Computing zunehmend als Wettbewerbsvorteil nutzen.[1]Greg Lavender, „Confidential AI: The Convergence of Security, Privacy and AI”, Intel Community, intel.com

Wichtigste Erkenntnisse des Berichts

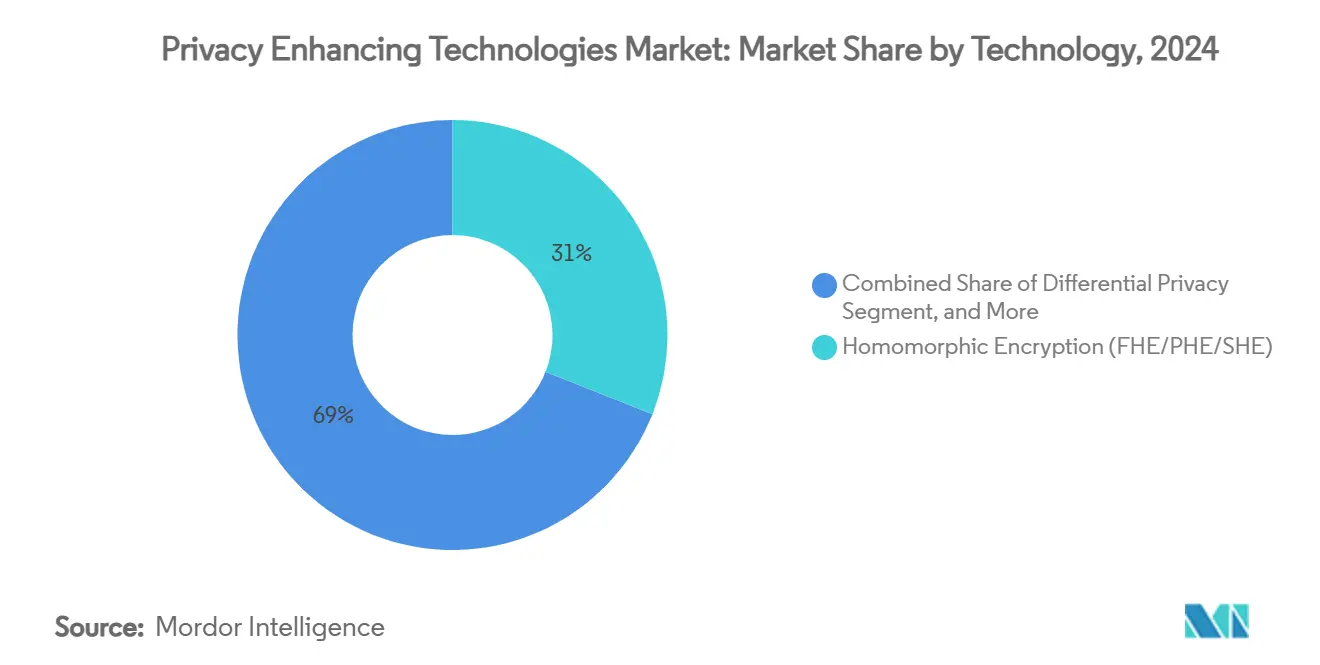

- Nach Technologie führte homomorphe Verschlüsselung im Jahr 2024 mit einem Umsatzanteil von 31,20 %, während Zero-Knowledge-Beweise bis 2030 die höchste CAGR von 25,71 % verzeichneten.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 26,40 % am Markt für Technologien zur Verbesserung des Datenschutzes auf das KI/ML-Modelltraining, während Blockchain und Web3 bis 2030 mit einer CAGR von 26,82 % wachsen.

- Nach Bereitstellungsmodell entfielen im Jahr 2024 58,00 % der Marktgröße für Technologien zur Verbesserung des Datenschutzes auf cloudbasierte Dienste, wobei Edge- und IoT-Knoten im Prognosezeitraum mit einer CAGR von 24,55 % wachsen sollen.

- Nach Endnutzerbranche hielt BFSI im Jahr 2024 einen Anteil von 27,90 % an der Marktgröße für Technologien zur Verbesserung des Datenschutzes, während Einzelhandel und E-Commerce bis 2030 voraussichtlich mit einer CAGR von 26,22 % wachsen werden.

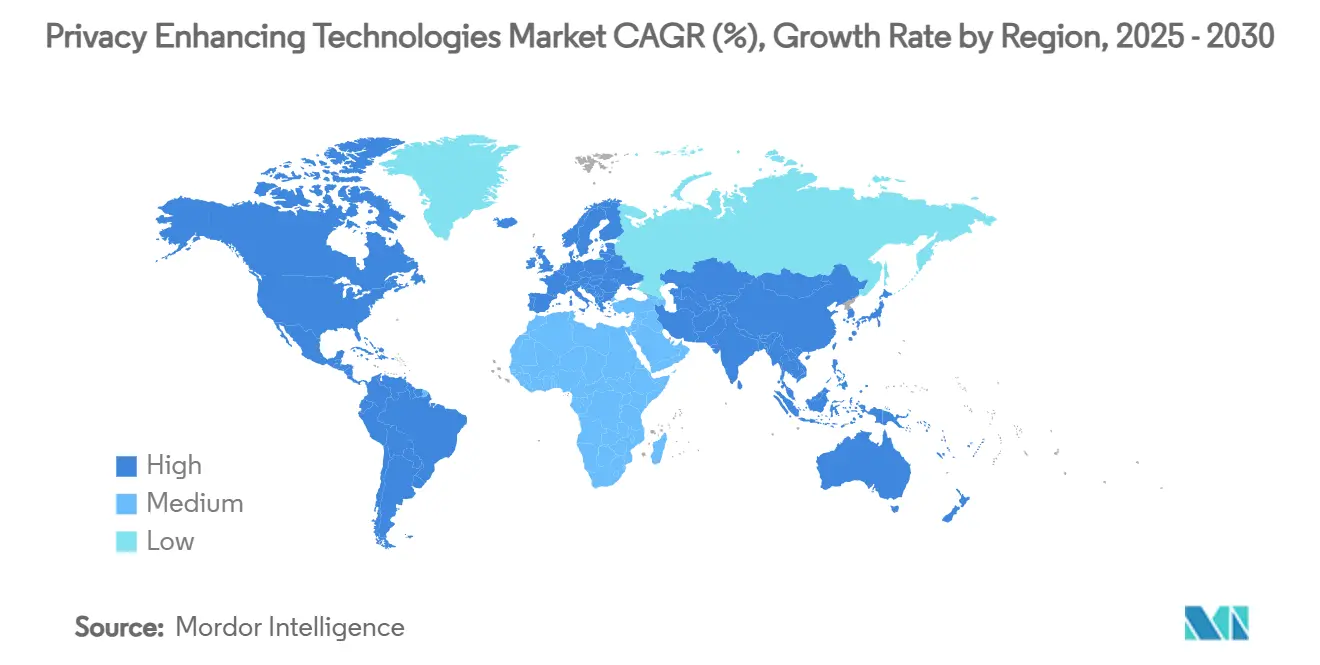

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 38,60 %; Südamerika wird bis 2030 voraussichtlich mit einer CAGR von 27,90 % wachsen.

Globale Markttrends und Erkenntnisse für Technologien zur Verbesserung des Datenschutzes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mainstream-Einführung von Technologien zur Verbesserung des Datenschutzes, vorgeschrieben durch PCI-DSS 4.0 und FedRAMP-High-Zertifizierungen | +4.20% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Effizienzgewinne bei FHE und ZKP senken die Gesamtbetriebskosten | +3.10% | Global, mit frühen Gewinnen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Explosion von KI/LLM-Anwendungsfällen mit eingebautem Datenschutz | +2.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Fristen für quantensichere Kryptografie in kritischen Infrastrukturen | +2.50% | Schwerpunkt Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufstieg von dezentralen vertraulichen Computerprotokollen (Aleo, Fhenix) in Web3-Datenmärkten | +1.90% | Global, konzentriert in kryptowährungsfreundlichen Rechtsordnungen | Mittelfristig (2–4 Jahre) |

| Souveräne Datenraumprojekte in der EU (Gaia-X, Catena-X) zur Standardisierung von Schnittstellen für Technologien zur Verbesserung des Datenschutzes | +1.70% | EU-Kern, potenzielle globale Standardisierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mainstream-Einführung von Technologien zur Verbesserung des Datenschutzes, vorgeschrieben durch PCI-DSS 4.0 und FedRAMP-High-Zertifizierungen

Kartenpräsenz- und Cloud-Dienststandards verknüpfen nun Datenschutz mit Compliance. PCI-DSS 4.0 verpflichtet bis 2026 zur Verwendung quantensicherer Algorithmen, und FedRAMP-High bewertet vertrauenswürdige Ausführungsumgebungen für föderale Arbeitslasten. Die Risiken der Nichteinhaltung überwiegen die Kosten, was Banken dazu veranlasst, jährlich 50–100 Millionen USD für Infrastrukturen für Technologien zur Verbesserung des Datenschutzes einzuplanen.[2]International Business Machines Corporation, „2023 Annual Report”, ibm.com

Schnelle Effizienzgewinne bei FHE und ZKP senken die Gesamtbetriebskosten

Intels TDX Connect auf Xeon-6-Chips reduziert die Latenz verschlüsselter virtueller Maschinen um das Fünffache, und Zamas Concrete-Bibliothek liefert zehnfache Beschleunigungen, wodurch Echtzeitanalysen auf 100-GB-Datensätzen praktikabel werden. Rekursive Beweissysteme reduzieren die ZKP-Verifizierung von Minuten auf Millisekunden, sodass Unternehmen nun breitere Einsatzbereiche über hochwertige Nischenaufgaben hinaus rechtfertigen können.

Explosion von KI/LLM-Anwendungsfällen mit eingebautem Datenschutz

Föderiertes Lernen ermöglicht es Krankenhäusern, Modelle zu trainieren, ohne Patientendaten zu teilen, während vertrauliche Inferenz auf Azure Eingabeaufforderungen durch vertrauenswürdige Ausführungsumgebungen schützt. Swift und 12 Banken nutzen auf Technologien zur Verbesserung des Datenschutzes basierte Betrugserkennung, die Bedrohungsinformationen teilt, aber Transaktionsmuster verbirgt. Der EU-KI-Act verstärkt die Akzeptanz, indem er Transparenz mit Haftung verknüpft.

Fristen für quantensichere Kryptografie in kritischen Infrastrukturen

Das NIST plant, quantenanfällige Algorithmen bis 2030 außer Betrieb zu nehmen. IBM-Bereitschaftsprüfungen zeigen, dass Unternehmen bei der Vorbereitung einen Wert von 21 von 100 erzielen, was die Lücke aufzeigt. Betreiber mit 20-jährigen Gerätelebenszyklen müssen jetzt mit der Migration beginnen oder riskieren „Jetzt ernten, später entschlüsseln”-Risiken, die die langfristige Vertraulichkeit untergraben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Rechenaufwand für FHE im Petabyte-Maßstab | -2.30% | Global, insbesondere bei Hyperscale-Bereitstellungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an PET-qualifizierten Kryptografen und DevSecOps-Fachkräften | -1.80% | Global, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Rechtliche Unsicherheit hinsichtlich der DSGVO-Äquivalenz synthetischer Daten | -1.40% | EU-Kern, mit globalen Auswirkungen auf multinationale Unternehmen | Langfristig (≥ 4 Jahre) |

| Risiken von Seitenkanalangriffen in TEEs und GPU-basierten MPC-Clustern | -1.20% | Global, insbesondere bei Cloud- und Edge-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Rechenaufwand für FHE im Petabyte-Maßstab

Selbst mit GPUs benötigen homomorphe Arbeitslasten das 10.000- bis 100.000-Fache des Rechenaufwands von Klartext-Aufgaben, und H100-Cluster erfordern kostspielige Kühlaufrüstungen. Cloud-FHE-Instanzen können 1.000 USD pro verarbeitetem Terabyte übersteigen, was die typischen 10–50 USD für herkömmliche Analysen bei weitem übertrifft.

Mangel an PET-qualifizierten Kryptografen und DevSecOps-Fachkräften

Universitäten bilden jährlich weniger als 500 promovierte Kryptografen aus, während die Nachfrage in drei Jahren um das Zehnfache gestiegen ist. Erfahrene Experten fordern Gehälter von 300.000–500.000 USD, und Umschulungsprogramme dauern bis zu fünf Jahre, was Bereitstellungen trotz vorhandener Budgets verzögert.[3]Anna Kondrashova, „Differential Privacy Enforcement in BigQuery Data Clean Rooms”, Google Cloud, cloud.google.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Kryptografische Strenge gewinnt an Bedeutung

Homomorphe Verschlüsselung erzielte im Jahr 2024 einen Anteil von 31,20 % am Markt für Technologien zur Verbesserung des Datenschutzes. Unternehmen bevorzugen die mathematisch bewiesene Fähigkeit, auf Chiffretext zu rechnen. Das Segment bildet die Grundlage für 1,55 Milliarden USD der Marktgröße für Technologien zur Verbesserung des Datenschutzes im Jahr 2024 und wird voraussichtlich im Einklang mit Post-Quanten-Standards wachsen. Zero-Knowledge-Beweise verzeichnen eine CAGR von 25,71 %, was den steigenden Einsatz für Web3-Identität und Compliance-Anwendungsfälle widerspiegelt. Vertrauenswürdige Ausführungsumgebungen gewinnen an Fahrt, da Intel und AMD Silizium mit integrierter Attestierung liefern, sodass Entwickler Vertraulichkeit auf der Hardwareebene einbetten können. Generatoren für synthetische Daten runden das Angebot ab, indem sie KI-Teams datenschutzkonforme Korpora für das Modelltraining bereitstellen. Anbieter differenzieren sich durch Leistung, Entwicklerwerkzeuge und regulatorische Zertifizierung.

Der Technologiemix signalisiert eine Abkehr von Datenschutz durch Verschleierung hin zu verifizierbaren kryptografischen Garantien. Microsofts Erweiterung des vertraulichen Azure-Computings macht vertrauenswürdige Ausführungsumgebungen zu einem Standardmerkmal bei der Cloud-Bereitstellung, während Risikokapitalgeber Nischenanbieter unterstützen, die sich auf FHE-Optimierungen spezialisieren. NISTs bevorstehende Post-Quanten-Algorithmus-Suite veranlasst alle Anbieter, gitterbasierte Primitive zu übernehmen und so zukunftssichere Roadmaps zu gewährleisten.

Nach Anwendung: KI führt, Web3 beschleunigt

KI/ML-Training trug im Jahr 2024 mit 26,40 % zum Umsatz bei, da föderiertes Lernen Unternehmen ermöglicht, Gradientenaktualisierungen statt Rohdaten zu teilen. Die Notwendigkeit, sensible Eingabeaufforderungen zu schützen, treibt vertrauliche Inferenzdienste an, die Eingaben in hardwareisolierten Enklaven verbergen. Blockchain und Web3 zeigen mit einer CAGR von 26,82 % die steilste Entwicklung, wobei Zero-Knowledge-Rollups private, aber prüfbare Transaktionen ermöglichen. Datenanalyse bleibt stabil, da verschlüsselte Abfragen nun Latenzanforderungen erfüllen. Betrugsmanagementlösungen nutzen sichere Mehrparteienberechnung, um Bedrohungssignale zwischen Banken zu teilen, ohne proprietäre Regelwerke preiszugeben. Cloud- und SaaS-Anbieter integrieren differenzielle Privatsphäre in Nutzungstelemetrie, um globalen Datenspeicherungsgesetzen zu entsprechen.

Nach Bereitstellungsmodell: Cloud-Dominanz trifft auf Edge-Vorstoß

Cloud-Angebote hielten im Jahr 2024 58,00 % der Ausgaben dank verwalteter Dienste, die kryptografische Komplexität verbergen. Das Modell macht 2,88 Milliarden USD der Marktgröße für Technologien zur Verbesserung des Datenschutzes im Jahr 2024 aus. Hyperscaler kombinieren Schlüsselverwaltung, vertrauenswürdige Ausführungsumgebungen und FHE-Bibliotheken in schlüsselfertigen Stacks. Edge- und IoT-Knoten wachsen mit einer CAGR von 24,55 %, da Fabriken, Krankenhäuser und Fahrzeuge geräteseitigen Datenschutz mit Millisekunden-Latenz benötigen. Von Intel unterstützte Projekte zeigen fünffache Durchsatzgewinne für Edge-MPC-Engines und machen lokale Analysen praktikabel. On-Premise-Appliances bleiben im Verteidigungs- und kritischen Infrastrukturbereich bestehen, wo luftgespaltener Betrieb vorgeschrieben ist.

Nach Endnutzerbranche: BFSI gibt das Tempo vor

BFSI kontrollierte im Jahr 2024 27,90 % der Ausgaben aufgrund vorgeschriebener PCI-DSS-4.0-Upgrades und CBDC-Pilotprojekte. Finanzinstitute planen quantensichere Roadmaps Jahre vor dem Stichtag ein. Einzelhandel und E-Commerce wachsen mit einer CAGR von 26,22 % am schnellsten, da Treueplattformen differenzielle Privatsphäre und sichere Enklaven einsetzen, um die Einwilligung der Verbraucher zu respektieren. Das Gesundheitswesen setzt Werkzeuge für synthetische Daten für die Forschung ein, ohne gegen HIPAA zu verstoßen. Regierungen finanzieren behördenübergreifende Datenräume, die auf MPC zur Aggregation von Informationen angewiesen sind. Telekommunikationsanbieter integrieren vertrauliches Computing in 5G-Edge-Clouds und verkaufen datenschutzgesicherte Netzwerkscheiben an Unternehmenskunden.

Geografische Analyse

Routinemäßige Erneuerungszyklen von HSMs und TLS-Stacks

Nordamerika erzielte im Jahr 2024 38,60 % des Umsatzes, was 1,92 Milliarden USD der Marktgröße für Technologien zur Verbesserung des Datenschutzes entspricht, begünstigt durch FedRAMP-High-Vorschriften und Risikokapitalrunden wie Zamas Finanzierungsrunden über 130 Millionen USD. Banken, Cloud-Anbieter und Bundesbehörden investieren gemeinsam in Labore für vertrauliches Computing, die einen spezialisierten Talentpool aufbauen. Kanada nutzt Analysen auf Basis von Technologien zur Verbesserung des Datenschutzes zur grenzüberschreitenden Geldwäschebekämpfung, und Mexikos Fintech-Unternehmen nutzen Zero-Knowledge-Beweise für den Datenschutz bei Überweisungen.

Südamerika führt das Wachstum mit einer CAGR von 27,90 % an, angetrieben durch Brasiliens DREX-CBDC, das Datenschutz in die zentralen Währungsschienen einbettet. Argentinische Fintech-Unternehmen nutzen Zero-Knowledge-Architekturen, um Offenlegungspflichten bei Kapitalverkehrskontrollen zu umgehen und dabei compliant zu bleiben. Die Interamerikanische Entwicklungsbank unterstützt Pilotprogramme für Technologien zur Verbesserung des Datenschutzes in Kolumbien und Chile für digitale Regierungsdienstleistungen.

Europa richtet die Einführung von Technologien zur Verbesserung des Datenschutzes an der DSGVO-Durchsetzung und souveränen Dateninitiativen aus. Deutsche Automobil-OEMs setzen MPC zur Lieferkettenoptimierung ein, ohne Geschäftsgeheimnisse preiszugeben, und Frankreichs Gesundheitsdatenzentrum wendet differenzielle Privatsphäre auf Bevölkerungsforschung an. Das Vereinigte Königreich positioniert Technologien zur Verbesserung des Datenschutzes als Post-Brexit-Vorteil für Fintech-Exporte. Diese Schritte halten Europa trotz einer CAGR im mittleren Zehnerbereich unter den drei größten Ausgabenländern.

Der asiatisch-pazifische Raum zeigt ungleichmäßige Reife. Japan integriert Technologien zur Verbesserung des Datenschutzes in Smart-City-Projekte der Gesellschaft 5.0, Singapur schreibt vertrauliches Computing für grenzüberschreitende Bankdaten vor, und Australien finanziert quantensichere Migrationen in kritischen Infrastrukturen. China verfolgt eigene Stacks für Technologien zur Verbesserung des Datenschutzes, um Datenlokalisierungsgesetzen zu entsprechen, obwohl Exportkontrollen die Transparenz einschränken.

Der Nahe Osten und Afrika starten von einer niedrigeren Basis, verzeichnen aber zweistelliges Wachstum. Israels kryptografisches Talent treibt Start-up-Exporte an, während Golfstaaten datenschutzwahrende digitale Identitätssysteme für öffentliche Dienste erproben.[4]Magda Gianola und Anurag Peshne, „Differential Privacy Enforcement in BigQuery Data Clean Rooms”, Google Cloud, cloud.google.com

Wettbewerbslandschaft

Der Markt für Technologien zur Verbesserung des Datenschutzes weist eine moderate Fragmentierung auf. Hyperscaler – IBM, Google, Microsoft, AWS – integrieren Technologien zur Verbesserung des Datenschutzes in den Mainstream-Cloud-Betrieb und nutzen bestehende Compliance-Zertifikate, um Arbeitslasten zu gewinnen. IBM koppelt z16-Mainframes mit gitterbasierten Algorithmen, um Latenzanforderungen im Bankwesen zu erfüllen. Google standardisiert differenzielle Privatsphäre in Werbung und Analysen und belegt damit die kommerzielle Tragfähigkeit. Microsoft erweitert das vertrauliche Azure-Computing mit FIPS-140-3-HSMs, die Regierungskäufer ansprechen.

Spezialisten füllen Protokolllücken: Zama optimiert FHE für Inferenz unter einer Sekunde, Duality bietet MPC-Toolkits für gemeinsame Analysen an, Enveil konzentriert sich auf verschlüsselte Suche für sensible Geheimdienstabfragen. Hardware-Allianzen gestalten die Roadmap. Intel kombiniert Xeon-6- und Gaudi-2-Beschleuniger mit TDX Connect, während NVIDIA an verifizierbaren Compute-Attestierungen mitarbeitet. Start-ups knüpfen an diese Ökosysteme für ihre Markteinführung an, anstatt eigenständige Angebote zu entwickeln.

Fusions- und Übernahmeaktivitäten konzentrieren sich auf die Aggregation von Fähigkeiten. Cloud-Anbieter erwerben Nischen-FHE- und ZKP-Teams, um Kryptografie in DevOps-freundliche SDKs zu integrieren. Der Wettbewerb wird sich verschärfen, wenn Post-Quanten-Fristen näher rücken, und Käufer bevorzugen Anbieter mit zertifizierten quantensicheren Stacks.

Marktführer im Bereich Technologien zur Verbesserung des Datenschutzes

International Business Machines Corporation

Google LLC

Microsoft Corporation

Amazon Web Services, Inc.

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Intel kündigte TDX-Connect-Unterstützung auf Xeon-6-Prozessoren für verschlüsselte CPU-zu-GPU-Kommunikation an.

- Januar 2025: EQTY Lab startete sein Verifiable-Compute-KI-Framework mit Intel und NVIDIA zur Erleichterung der Einhaltung des EU-KI-Acts.

- Dezember 2024: Google Cloud und Swift starteten ein föderiertes Anti-Betrugs-Netzwerk mit 12 globalen Banken unter Einsatz von vertraulichem Computing.

- Dezember 2024: Microsoft integrierte Marvell-FIPS-140-3-Level-3-HSMs in Azure Key Vault, um die quantensichere Schlüsselspeicherung zu stärken.

Globaler Berichtsumfang für den Markt für Technologien zur Verbesserung des Datenschutzes

| Homomorphe Verschlüsselung (FHE/PHE/SHE) |

| Differenzielle Privatsphäre |

| Sichere Mehrparteienberechnung (MPC) |

| Vertrauenswürdige Ausführungsumgebungen (TEE) |

| Generierung synthetischer Daten |

| Zero-Knowledge-Beweise (ZKP) |

| KI / Maschinelles Lernmodelltraining |

| Datenanalyse und BI |

| Betrugs- und Risikomanagement |

| Cloud- und SaaS-Sicherheit |

| Blockchain und Web3 |

| Cloudbasierte Dienste für Technologien zur Verbesserung des Datenschutzes |

| On-Premise / Appliance |

| Edge / IoT-Knoten |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Regierung und Verteidigung |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Sonstige (Energie, Fertigung) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Homomorphe Verschlüsselung (FHE/PHE/SHE) | |

| Differenzielle Privatsphäre | ||

| Sichere Mehrparteienberechnung (MPC) | ||

| Vertrauenswürdige Ausführungsumgebungen (TEE) | ||

| Generierung synthetischer Daten | ||

| Zero-Knowledge-Beweise (ZKP) | ||

| Nach Anwendung | KI / Maschinelles Lernmodelltraining | |

| Datenanalyse und BI | ||

| Betrugs- und Risikomanagement | ||

| Cloud- und SaaS-Sicherheit | ||

| Blockchain und Web3 | ||

| Nach Bereitstellungsmodell | Cloudbasierte Dienste für Technologien zur Verbesserung des Datenschutzes | |

| On-Premise / Appliance | ||

| Edge / IoT-Knoten | ||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und Verteidigung | ||

| IT und Telekommunikation | ||

| Einzelhandel und E-Commerce | ||

| Sonstige (Energie, Fertigung) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Post-Quanten-Kryptografie bis 2030 erreichen?

Die Marktgröße für Post-Quanten-Kryptografie soll bis 2030 4,60 Milliarden USD erreichen und mit einer CAGR von 39,27 % wachsen.

Welche Algorithmenfamilie hält den größten Umsatzanteil?

Gitterbasierte Verfahren, angeführt von Kyber und Dilithium, erzielten im Jahr 2024 einen Umsatzanteil von 52 %.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloud-gehostete Implementierungen wachsen mit einer CAGR von 44,85 %, da Hyperscaler quantensichere Dienste integrieren.

Warum sind staatliche Vorschriften für die Einführung einflussreich?

Gesetzliche Fristen verpflichten Behörden und Auftragnehmer zur Migration bis 2026, was eine frühzeitige Nachfrage garantiert und Anbieter-Roadmaps prägt.

Seite zuletzt aktualisiert am: